Налоговая доначислила ндфл по декларации 3 ндфл

Опубликовано: 23.04.2024

1. Что такое НДФЛ?

НДФЛ — налог на доход физических лиц. Им облагаются личные доходы граждан, получаемые в виде денег, в натуральной форме или в виде материальной выгоды. При этом существует несколько видов доходов, на которые не распространяется НДФЛ:

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи;

- некоторые другие доходы.

Когда вы получаете доход от организации (или индивидуального предпринимателя), например, зарплату, организация сама отчисляет в бюджет процент от положенной вам суммы, так как является налоговым агентом.

Не являются налоговыми агентами физические лица, которые не зарегистрированы как ИП, и иностранные организации, которые не имеют подразделений в России. Поэтому, если вы получаете доходы от них, вы должны самостоятельно подать декларацию и уплатить налог.

2. Какие существуют ставки НДФЛ?

Налоговые резиденты России, как правило , уплачивают подоходный налог по ставке 13%. Однако в отношении некоторых видов доходов действуют другие налоговые ставки . Например, НДФЛ по ставке 35% придется заплатить от стоимости приза или суммы выигрыша, если вы получили их, участвуя в игре, которая проводилась в рекламных целях.

Налоговым резидентом вне зависимости от гражданства считается гражданин, проводящий на территории России более полугода в течение 12 месяцев. Нерезиденты, получающие доход на территории России, в большинстве случаев обязаны платить НДФЛ по ставке 30%.

3. В каких случаях нужно самостоятельно подавать декларацию?

Подать декларацию по форме 3-НДФЛ вы обязаны в случае, если вы:

- получили доход по трудовому или гражданско-правовому договору от лица, которое не является налоговым агентом (например, если вы сдавали квартиру внаем);

- продали недвижимое имущество, которое находилось у вас в собственности менее трех лет (для имущества, приобретенного с 1 января 2016 года, этот срок увеличивается до пяти лет);

- продали иное имущество, находящееся в Российской Федерации и принадлежавшее вам менее трех лет;

- продали имущественное право: долю в уставном капитале или акции;

- получили доход из-за рубежа (проценты по вкладам в иностранном банке, доходы от продажи зарубежной недвижимости, дивиденды от иностранных организаций, которые не имеют в РФ подразделений, доходы от продажи зарубежной недвижимости);

- получили вознаграждение как наследник или правопреемник автора произведений науки, литературы, искусства, изобретений, полезных моделей и промышленных образцов;

- получили в подарок от физического лица недвижимое имущество, транспортное средство, акцию, долю или пай (однако если вы получили подарок от члена семьи, то декларировать доход и уплачивать налог не надо);

- пожертвовали имущество и получили доход при возврате этого имущества в виде денег от некоммерческой организации (если это имущество ранее было в вашей собственности менее трех лет).

4. Как заполнить налоговую декларацию 3-НДФЛ?

Заполнить декларацию по форме 3-НДФЛ можно как от руки, так и автоматически, воспользовавшись специальной программой, размещенной на сайте Федеральной налоговой службы (ФНС), или в личном кабинете налогоплательщика.

В документе нужно рассчитать сумму налога на полученный доход, а также указать:

- паспортные данные;

- контактный телефон;

- ИНН.

Затем вам нужно будет подать декларацию, воспользовавшись удобным способом:

- в инспекцию ФНС по месту жительства — лично или через представителя (требуется нотариально удостоверенная доверенность), записаться на прием в инспекцию можно на сайте ФНС;

- в любой центр госуслуг «Мои документы» (необходимо будет предъявить документ, удостоверяющий личность, и согласиться на обработку персональных данных);

- по почте с описью вложения;

- онлайн, при помощи специального сервиса на сайте ФНС (требуется квалифицированная электронная подпись).

Подается декларация не позднее 30 апреля года, следующего за годом, в котором был получен соответствующий доход.

Предприниматели на ОСНО, адвокаты, нотариусы и иные лица, занимающиеся частной практикой, должны подать декларацию 3-НДФЛ. Эта обязанности есть и у граждан, не осуществляющих предпринимательскую деятельность, если они продали имущество, получили дорогостоящие подарки и в некоторых других случаях. О правилах заполнения и подачи формы 3-НДФЛ наш сегодняшний материал.

3-НДФЛ: Кто должен подавать

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

- реализовало принадлежащее ему имущество;

- получило доход от его сдачи в аренду;

- получило доход по иным договорам гражданско-правового характера (если лицо, которое этот доход выплатило, не является налоговым агентом по НДФЛ);

- получило в подарок дорогостоящее имущество не от близкого родственника;

- иным способом самостоятельно получило доход, облагаемый НДФЛ.

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

- индивидуальные предприниматели, которые применяют общую систему налогообложения;

- адвокаты, нотариусы и некоторые другие лица, занимающиеся частной практикой;

- главы крестьянских фермерских хозяйств.

Назначение декларации 3-НДФЛ заключается в информировании ИФНС о доходах физического лица. Это необходимо, чтобы:

- налоговые органы проконтролировали правильность уплаты им НДФЛ;

- гражданин мог получить налоговый вычет.

Правила подачи

Форма декларации

Действующая форма 3-НДФЛ утверждена Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@. Это многостраничный бланк, который состоит из титульного листа, двух разделов и листов приложений. Причем приложения составляют большую часть декларации. Заполнять их нужно в зависимости от наличия сведений. А вот Титульный лист, Раздел 1 и Раздел 2 заполнять должны все налогоплательщики.

Сроки отчетности

В общем случае 3-НДФЛ подается до 30 апреля следующего года. То есть за доходы, полученные физлицом в 2020 году, следует отчитаться до 30 апреля 2021 года. Этот срок относится к случаям, когда отчет подается с целью декларирования доходов. Если же физлицо сдает форму для получения вычетов, то никаких сроков нет — это можно сделать в любое время.

Куда и как подать 3-НДФЛ

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

- в территориальный орган ФНС лично;

- через представителя по нотариальной доверенности;

- по почте;

- в электронной форме через сайт ФНС либо при помощи онлайн-сервисов.

Ответственность

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

- если налога нет, последует штраф 1 тыс. рублей;

- если НДФЛ к уплате есть, то штраф составить до 30% от его суммы.

Порядок заполнения 3-НДФЛ

Общие правила

Бланк декларации можно заполнить:

- Вручную. Необходимо использовать синие или черные чернила. Поля заполняются слева направо с крайней ячейки. Информацию необходимо указывать печатными символами по образцу с сайта Налоговой службы. В пустых ячейках ставятся прочерки. В полностью пустых полях также должны стоять прочерки в каждой ячейке.

- На компьютере. Текст в полях формы должен быть выровнен по правому краю. Рекомендуемый шрифт — Courier New размером 16-18.

Вне зависимости от способа заполнения, необходимо придерживаться следующих правил:

- если страниц раздела не хватает, нужно использовать дополнительные;

- все суммы, кроме налога, указываются с копейками;

- сумма налога округляется по стандартным правилам (до 50 к. — отбрасывается, 50 к. и более — округляется до рубля);

- если в декларации отражаются доходы, полученные в иностранной валюте, их следует перевести в рубли по курсу ЦБ РФ на дату получения;

- страницы формы следует пронумеровать в специальном поле «Стр.», при этом номер «001» присваивается титульному листу;

- необходимо приложить документы (копии), подтверждающие отраженные в декларации сведения (их также можно перечислить отдельным списком в произвольной форме);

- на титульном листе указывается количество листов декларации и количество дополнительных (подтверждающих) документов.

Заполнение титульного листа

Самая верхняя строка титульного листа, а также всех прочих листов в декларации, предназначается для ИНН. Далее указывается номер страницы. В следующей строке заполняются:

- Номер корректировки. При сдаче первичной декларации ставится «0», при повторной — порядковый номер корректировки.

- Налоговый период. Указывается код налогового периода «34», соответствующий году. Коды других периодов: 21 — I квартал, 31 — полугодие, 33 — 9 месяцев.

- Отчетный период. Указывается соответствующий год — 2017.

- Код налогового органа, в который подается декларация. Это четырехзначный код, первые две цифры которого соответствуют коду региона, а последние — коду налоговой инспекции.

Титульный лист декларации 3-НДФЛ

Далее заполняются сведения о налогоплательщике. В поле «Код страны» для России ставится код «643». Следующее поле «Код категории налогоплательщика» является очень важным. Данные для него берутся из приложения 1 к порядку заполнения отчета из упомянутого Приказа ФНС. Мы перечислили эти коды в таблице:

Дивиденды – это прибыль, а значит, они облагаются налогом. Как правильно отчитаться при получении дивидендов и когда это необходимо, читаем далее.

Когда может понадобиться заполнить декларацию

Лица, официально трудоустроенные, не задаются вопросом сдачи отчетов в налоговую, за них все оформляет работодатель. Но с началом инвестирования гражданин сталкивается с возникновением у него дополнительного источника доходов. И тут уже нужно разбираться, когда именно придется подавать отчетность в налоговую самостоятельно.

Обычно брокер выступает в качестве налогового агента, он сам удерживает все необходимые налоги и передает информацию о них в ИФНС. Что делает работу частного инвестора на бирже более привлекательной. Но в части получения дивидендов от иностранных эмитентов это правило не работает. Порядок расчета суммы налога в таком случае описан здесь.

Как заполнить 3-НДФЛ по дивидендам

- Для начала вам необходимо получить "Отчет о выплате доходов по ценным бумагам иностранных эмитентов".

Он запрашивается у брокера. А еще депозитарий по окончании налогового периода отправляет держателю акций отчет по форме 1042-s (в случае с американскими акциями, когда по дивидендам по ним удерживается 10 % еще в США). - Далее нужно пройти авторизацию в своем "Личном кабинете" налогоплательщика.Для удобства и экономии вашего времени прикрепляем ссылку на данный сервис (https://lkfl2.nalog.ru/lkfl/login).

![]()

- Следующим шагом в разделе "Жизненные ситуации" находим вкладку о подаче 3-НДФЛ.

![]()

- Заполняем декларацию в режиме онлайн.

![]()

- Здесь вы должны выбрать год, за который вам необходимо рассчитываться. В пунктах, приведенных ниже, везде расставляем "Да".Переходим к следующему шагу.

![]()

- После того как вы внесли данные на предыдущей странице, выбираете "За пределами РФ" и указываете свой источник дохода.

![]()

- Теперь вам понадобится "Отчет о выплате доходов по ценным бумагам иностранных эмитентов".Например:

![]()

- Вам нужно заполнить данные о дивидендах.Идем по порядку, сверху вниз.

![]()

- В графе "Наименование" вам нужно вставить скопированное из отчета брокера полное название компании, выплатившей вам средства.

- Вводим код страны в строчке "Страна".В примере это США.

- В налоговой ставке оставляем 13 %, если ваш годовой доход не превысил 5 миллионов рублей. В противном случае ставим 15 %.

- Видом дохода у вас являются дивиденды, код 1010.

- Налоговый вычет мы не запрашиваем, поэтому галочку не ставим.

- Сумму дохода в валюте указываем общую, до вычета всех налогов и издержек. Сумму, уже удержанную эмитентом, указываем ниже, сумму в рублях не трогаем.Все данные берем из выписки.

- Даты получения и уплаты тоже берем из справки.

![]()

- Здесь вамнеобходимо указать наименование валюты, курсзаполнять не нужно!

- Но не забудьтевыбрать автоматическое определение курса.

- "Сведения о налоге, уплаченном в иностранном государстве" необходимо указать, это берется из выданной вам справки.

- Если дивидендных выплат было несколько, снова и снова добавляем каждую в источник дохода.

- По окончании процесса у вас получится подобный список.Вам необходимо нажать "Далее".

![]()

- Дальше максимально просто: если вычет у вас был – отмечаете его галочкой. Если не был – нажимайте "Далее".

![]()

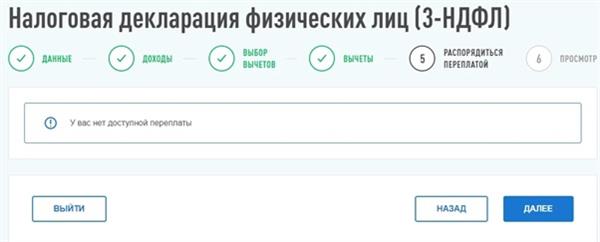

- Отмечаете имеющиеся переплаты.

![]()

- Все сохраняете и проходите дальше.

![]()

- Если необходимо, полученную декларацию вы можете скачать в PDF-формате и отнести в налоговую. Но большой нужды в этом нет.

Все, поздравляем, декларация оформлена. Но наверняка среди наших читателей найдутся такие, у кого нет электронной подписи. Что делать в таком случае?

Электронная подпись: как оформить

Все решается в том же кабинете налогоплательщика. В поиске вводим начало запроса "Нужна. ".

Выбираем, вводим пароль, немного ждем, и готово!

Теперь вы знаете, как заполнить 3-НДФЛ по дивидендам.

Подписан закон, который существенно упрощает процедуру получения налоговых вычетов. Федеральным законом от 20.04.2021 № 100-ФЗ внесены изменения в НК РФ, в статьи, посвященные налоговым вычетам по НДФЛ. Закон вступает в силу с 1 января 2022 года, но ряд положений вступит в силу уже с 21 мая 2021 года.

Теперь, чтобы получить налоговые вычеты, не нужно будет собирать пакет документов и лично посещать налоговую инспекцию. Все можно будет сделать онлайн.

Для получения вычета по НДФЛ достаточно будет заполнить заявление в личном кабинете на сайте ФНС. Проверка займет один месяц, вместо трех месяцев, как это было ранее. Деньги вернутся в течение 15 дней, вместо 30 - ранее.

Упрощенный порядок предоставления налоговых вычетов по НДФЛ будет действовать уже с 21 мая 2021 года. В упрощенном порядке можно получить вычет по расходам на покупку жилья, земли и по индивидуальным инвестиционным счетам.

Для каких налоговых вычетов введен упрощенный порядок

Упрощенный порядок вводится для следующих вычетов:

- инвестиционного вычета в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет (пп. 2 п. 1 ст. 219.1 НК РФ);

- имущественного вычета на приобретение (строительство) жилья и земельных участков (пп. 3 п. 1 ст. 220 НК РФ);

- имущественного вычета по кредитным процентам, уплачиваемым в связи с приобретением (строительством) жилья и земельных участков (пп. 4 п. 1 ст. 220 НК РФ).

Социальный и имущественный налоговые вычеты

Социальные вычеты на обучение, лечение, на покупку жилья россияне вправе получить через организацию, в которой работают.

Сейчас для получения этих вычетов работник подает своему работодателю:

- Заявление.

- Уведомление из налоговой о праве на вычет.

По упрощённым правилам, которые вступят в силу с 1 января 2022 года, работнику не нужно будет самому получать уведомление из налоговой. Этот документ налоговая будет направлять работодателю по каналам ТКС самостоятельно.

Работнику нужно будет только написать заявление и передать его работодателю.

Инспекция в течение 30 календарных дней проверит документы. Затем направит ответ через личный кабинет, а само уведомление налоговая направит работодателю.

Инвестиционный налоговый вычет

Ранее для получения инвестиционного вычета нужно было подавать в ИФНС декларацию по форме 3-НДФЛ и подтверждающие документы. Теперь достаточно одного заявления на вычет.

Сумму вычета налоговая инспекция будет рассчитывать самостоятельно на основе информации, полученной по каналам межведомственного информационного обмена.

Данные о доходах, полученных по месту работы, ИФНС возьмет из справки 6-НДФЛ (2-НДФЛ – до 2021 года), которую ежегодно сдают в налоговую все организации.

Данные о покупке недвижимости, погашении процентов по ипотеке и о сумме денежных средств, внесенных на индивидуальный инвестиционный счет, налоговая получит от банка.

О праве на вычет налоговики сообщат

О праве россиянина на налоговые вычет в упрощенном порядке, ИФНС обещает сообщать ему через личный кабинет на сайте ФНС, не позднее 20 марта года, следующего за истекшим налоговым периодом, если данные из банков и организаций будут поданы вовремя до 1 марта или в течение 20 рабочих дней, если сведения поступят в ИФНС после 1 марта.

Если по итогам камеральной проверки налоговая не найдет никаких нарушений, решение о предоставлении вычета будет принято в течение трех дней.

Сроки для вычетов

Подать заявление на вычет можно в течение трех лет после окончания налогового периода, не более чем за три года, предшествующие году подачи заявления.

Имейте в виду, если организация подаст уточненку с уменьшением НДФЛ или банк передаст новые сведения, ранее вычет придется вернуть, причем с процентами.

Право получить вычет путем подачи декларации 3-НДФЛ также сохраняется.

⇒ В каких случаях необходимо самостоятельно заполнить и подать декларацию 3-НДФЛ?

⇒ В каких случаях необходимо подать «нулевую» 3-НДФЛ?

⇒ В каких случаях подавать декларацию 3-НДФЛ не нужно?

⇒ В какой срок необходимо подать декларацию 3-НДФЛ?

⇒ Куда и в какой форме необходимо подать декларацию 3-НДФЛ?

⇒ Где можно скачать и как заполнить декларацию 3-НДФЛ?

⇒ Ответственность за не подачу или нарушение сроков подачи декларации

⇒ Что делать после отправки декларации в налоговую?

⇒ Статьи по теме

В каких случаях необходимо самостоятельно заполнить и подать декларацию 3-НДФЛ?

Уплата налогов — является обязанностью каждого гражданина-налогоплательщика в РФ. Однако не каждый из нас задумывается над этой обязанностью, т.к. главный налог — с заработной платы — платит за нас работодатель. Однако, существует ряд случаев, когда налогоплательщик должен заполнить и подать в ФНС декларацию, а также в будущем заплатить налог самостоятельно, и если он этого не сделает, то появляется риск привлечения его к ответственности.

Наиболее распространенные случаи, когда налогоплательщик должен самостоятельно подать декларацию 3-НДФЛ :

- Вы продали квартиру (дачу) — 1) е сли у Вас есть документы, подтверждающие сумму покупки недвижимости (копия договора и расписки) — то налог может быть уплачен с разницы между ценой продажи и ценой покупки; 2) если подтвердить стоимость покупки невозможно или если проданная недвижимость была получена в дар НЕ от близких родственников, или была получена по наследству, то налог должен быть уплачен со всей цены продажи минус 1 000 000 рублей (это налоговый вычет). Если квартира стоимость продажи квартиры составляет менее 1 000 000 руб., то даже если Вы владели ею менее 3-х (5-ти) лет, Вы вправе применить к ней вычет в размере 1 000 000 руб., что приведет к нулевому налогу. Если Вы продали имущество дешевле, чем купили, то все равно необходимо подать так называемую «нулевую» декларацию, в которой следует указать нулевой доход (приложив копию договора и расписки). Освобождается от налогообложения доход, полученный при продаже недвижимости, которой владели более 3-х лет (для недвижимости, купленной до 01.01.2016 г.) и более 5-ти лет для недвижимости, купленной после 01.01.2016 г. С 2017 года цена продажи недвижимости между физическими лицами НЕ МОЖЕТ быть ниже ее кадастровой стоимости, установленной на 01 января года, в котором совершается сделка, и умноженной на понижающий коэффициент 0,7. Освобождается от обложения квартиры, полученные по наследству.

- Вы продали машину — как и в случае с квартирой Вы можете выбрать ЛЮБОЙ расчет, какой для Вас окажется более выгодным с учетом налогового вычета. Для автомобилей он установлен в размере 250 000 руб.: 1) цена продажи (-) цена покупки х 13% = налог; 2) цена продажи (-) 250 000 руб. х 13% = налог

- Вы получаете доход от сдачи квартиры (в данном случае рекомендуем зарегистрироваться в качестве ИП на «упрощенке», что позволит Вам платить 6% вместо 13%)

- Вы оказали услуги по договору ГПХ (как физическое лицо или как ИП) другому физическому лицу

- Вы выиграли в лотерею

- Вы работаете репетитором, няней, помощником по хозяйству у физического лица — данные доходы могут быть освобождены, если налогоплательщики встанут на налоговый учет в порядке п.7.3. ст.83 НК РФ

- Вы получили доход за рубежом (напр. дивиденды от участия в иностранной компании, КИК)

- Вы получили купонный, дивидендный доход от владения акциями иностранных эмитентов

- Вы продали долю (акции) в бизнесе — 1) сумма, вырученная от продажи, может быть уменьшена на сумму покупки акций, долей, подтвержденную документально; 2) уплата налога не требуется, если акции были в собственности более 5 лет

- Вам подарили квартиру, дачу, машину, акции в бизнесе друзья на свадьбе, поклонники, любовники и т.д. (НЕ близкие родственники) либо Вы получили любой иной подарок на сумму свыше 4 000 руб. — налог уплачивается , исходя из рыночной стоимости полученного в дар имущества;

- Вы претендуете на возврат ранее уплаченного НДФЛ — например, при покупке квартиры (См. Налоговые вычеты)

- Вы являетесь ИП (в случае, если у Вас нет доходов от деятельности в качестве ИП Вы все равно должны подать декларацию, «нулевую»)

В каких случаях необходимо подать «нулевую» 3-НДФЛ?

Данные случаи описаны выше, однако, мы еще раз их укажем вместе:

- Вы продали квартиру, дачу, машину за цену ниже цены покупки, т.е. расходы оказались больше, чем доходы — сумма налога — отрицательная, однако, по закону Вы должны заполнить и подать декларацию 3-НДФЛ «с нулями»

- ИП не вел деятельности в отчетном периоде — налога к уплате нет, однако, обязанность подать «нулевую» декларацию есть

В каких случаях подавать декларацию 3-НДФЛ не нужно?

Наиболее распространенные случаи, когда подача декларации НЕ требуется вообще:

- Вы получаете заработную плату на основании трудового договора (налог в данном случае платит за Вас работодатель)

- Вы получили в дар от близких родственников квартиру, дачу, машину

- Вы продали квартиру, дачу, машину близким родственникам

- Вы получили квартиру, дачу, машину по наследству (неважно в порядке завещания или в порядке наследования по закону)

- Вы продали квартиру, дачу, которой владели более 5-ти лет (более 3-х лет, для недвижимости, купленной до 01.01.2016 г.)

- Вы продали автомобиль, которым владели более 3-х лет

- Вы продали акции (доли в ООО), которыми владели более 5-ти лет

- Вам подарили деньги (неважно, родственники или нет)

- Вам подарили квартиру, дачу, машину близкие родственники

* Комментарий юриста «ГидПрава»:

1. «Как видно из написанного выше, если любовник подарил подруге машину, то она должна заполнить декларацию и уплатить налог с рыночной стоимости данного автомобиля, ОДНАКО, если любовник подарил подруге ДЕНЬГИ, на которые она купила автомобиль, то эти деньги декларировать не требуется.»

В какой срок необходимо подать декларацию 3-НДФЛ?

Декларацию 3-НДФЛ необходимо подать в срок до 30 апреля года, следующего за годом, когда налогоплательщиком был получен доход. Например, Вы продали машину в 2017 году, значит заполнить и подать декларацию Вам необходимо до 30 апреля 2018 г. и так далее. Если 30 апреля приходится на выходной или праздничный день, то подать декларацию нужно в первый рабочий день после 30 апреля.

Куда и в какой форме необходимо подать декларацию 3-НДФЛ?

Декларация подается в ФНС по адресу постоянной или временной регистрации . Существует небольшая путаница, связанная с ИНН налогоплательщика: ИНН получается 1 раз и «на всю жизнь», то есть Вы можете переехать в другой регион, но ИНН у Вас сохранится прежним, однако, подавать декларацию Вам необходимо будет НЕ в ФНС, в которой Вы ранее стояли на учете (и которая присвоила Вам ИНН), а как было указано выше — в ФНС по месту постоянной или временной регистрации.

Подать заполненную декларацию можно:

- через личный кабинет налогоплательщика на сайте ФНС,

- отправив экземпляр Почтой России (заказным письмом с описью вложения, с уведомлением о вручении),

- в ФНС лично (подается два экземпляра — на втором ставится отметка о принятии)

- в ФНС через представителя по нотариальной доверенности (подается два экземпляра — на втором ставится отметка о принятии)

К декларации следует приложить копии:

- договоров продажи объекта (и договоров, по которым объект был Вами приобретен), иные документы на объект

- справку 2-НДФЛ от работодателя

- заявление на налоговый вычет

- иные документы, связанные со сделкой

Где можно скачать и как заполнить декларацию 3-НДФЛ?

Декларацию 3-НДФЛ Вы можете скачать на сайта налогового органа или у нас на сайте (ниже). В интернете имеется множество программ, помогающих корректно заполнить декларацию 3-НДФЛ, а также множество подробных инструкций по заполнению страниц декларации.

Декларация 3-НДФЛ, ОБРАЗЕЦ (скачать)

Ответственность за не подачу или нарушение сроков подачи декларации

Нарушение срока подачи декларации 3-НДФЛ («подал декларацию с опозданием») в соответствии с ст.119 НК РФ влечет взыскание с налогоплательщика штрафа в размере 5% от суммы неуплаченного налога за каждый полный и неполный месяц просрочки, но не более 30% от указанной суммы и не менее 1 000 руб.

Несвоевременная уплата НДФЛ («декларацию подал, но деньги не заплатил») — штрафа нет, но начисляются пени.

Занижение суммы налога («декларацию подал, налог уплатил, но ненамеренно неверно рассчитал сумму налога»), ст.122 НК РФ, например, в следствие неправомерного применения вычетов — 20% от неуплаченной суммы налога.

Умышленное занижение суммы налога(«декларацию подал, налог уплатил, но намеренно неверно рассчитал сумму налога»), ст.122 НК РФ, например, в следствие неправомерного применения несуществующих вычетов- 40% от неуплаченной суммы налога.

Срок давности по данным нарушениям — 3 года.

Что делать после отправки декларации в налоговую?

Сумму, которую Вы указали в декларации необходимо заплатить самостоятельно в срок не позднее 15 июля этого же года удобным для Вас способом: квитанцией в Сбербанке, на сайте налоговой, в Сбербанк-онлайн и т.д.

СТАТЬИ ПО ТЕМЕ:

Задать любой интересующий Вас вопрос Вы можете по телефону +7 (495) 783-19-91, а также оправив он-лайн заявку на услугу бухгалтерского обслуживания, воспользовавшись формой обратной связи ниже.

Читайте также: