Материальная помощь облагается ндфл

Опубликовано: 24.07.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Федеральной налоговой службы от 24 июля 2020 г. N БС-4-11/11908@ Об обложения НДФЛ и страховыми взносами сумм материальной помощи, оказываемой организацией своим сотрудникам

Федеральная налоговая служба рассмотрела интернет-обращение по вопросу обложения налогом на доходы физических лиц и страховыми взносами сумм материальной помощи, оказываемой организацией своим сотрудникам, и сообщает следующее.

1. По налогу на доходы физических лиц.

В соответствии с пунктом 1 статьи 210 Налогового кодекса Российской Федерации (далее - Кодекс) при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло.

Перечень доходов, освобождаемых от обложения налогом на доходы физических лиц, содержится в статье 217 Кодекса.

На основании пункта 28 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц сумм материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, в размере, не превышающем 4 000 рублей за налоговый период.

Таким образом, суммы материальной помощи, выплаченные сотрудникам организации в целях поддержки сотрудников, на основании пункта 28 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц в сумме, не превышающий 4 000 рублей за налоговый период.

2. По страховым взносам.

Исходя из положений подпункта 1 пункта 1 статьи 420 и пункта 1 статьи 421 Кодекса объектом и базой для начисления страховых взносов для плательщиков страховых взносов - организаций, производящих выплаты и иные вознаграждения физическим лицам, подлежащим обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, признаются выплаты и иные вознаграждения, начисляемые, в частности, в рамках трудовых отношений, за исключением сумм, указанных в статье 422 Кодекса.

Исчерпывающий перечень освобождаемых от обложения страховыми взносами сумм единовременной материальной помощи, оказываемой плательщиками, определен подпунктом 3 пункта 1 статьи 422 Кодекса.

В связи с этим, суммы единовременной материальной помощи, оказываемой плательщиками физическим лицам по иным основаниям, не поименованным в подпункте 3 пункта 1 статьи 422 Налогового кодекса, подлежат в установленном порядке обложению страховыми взносами как выплаты в рамках трудовых отношений.

Помимо вышеуказанных сумм материальной помощи, оказываемой плательщиками физическим лицам, на основании подпункта 11 пункта 1 статьи 422 Кодекса не подлежат обложению страховым взносами суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4 000 рублей на одного работника за расчетный период.

Дополнительно сообщается, что по вопросам обложения начисленных выплат страховыми взносами по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в соответствии с Федеральным законом от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" следует обращаться в территориальные отделения Фонда социального страхования Российской Федерации.

| Действительный государственный советник Российской Федерации 2 класса | С.Л. Бондарчук |

Обзор документа

Суммы материальной помощи, выплаченные сотрудникам организации в целях поддержки не облагаются НДФЛ в сумме, не превышающий 4 000 руб. за налоговый период.

Что касается страховых взносов, то перечень необлагаемых сумм прямо поименован в НК РФ и является исчерпывающим. Выплаты по основаниям, не указанным в перечне, облагаются взносами. При этом не уплачиваются взносы с сумм материальной помощи, оказываемой работодателями своим работникам, не превышающих 4 000 руб. на одного работника за расчетный период.

Деньги, зарабатываемые сотрудником на своем рабочем месте, могут быть не только в составе заработной платы. Иногда руководство финансовым способом выражает заботу о своих сотрудниках и внимание к ним, их жизни, событиям, которые в ней происходят, вне зависимости от того, печальные они или радостные. Такая выплата, называемая материальной помощью и устанавливаемая по инициативе работодателя, может иметь различные принципы начисления.

Несмотря на то, что матпомощь не входит в состав зарплаты, она все равно ложится на расходную часть бюджета предприятия, а значит, должна быть адекватно отражена в бухгалтерском учете. С другой стороны, сотрудник, которому она была выплачена, получил дополнительный доход. Будут ли взиматься с него НДФЛ и страховые взносы, как с заработной платы? Рассмотрим эти вопросы в статье.

При каких обстоятельствах материальная помощь освобождается от обложения страховыми взносами

Материальная помощь освобождается от обложения страховыми взносами в следующих случаях:

- Если одному работнику предоставлена материальная помощь в сумме до 4 000 рублей в пределах расчетного периода (подп. 11 п. 1 ст. 422 НК РФ).

- Если материальная помощь выдана единовременно в качестве возмещения материального ущерба, образовавшегося вследствие чрезвычайных обстоятельств, стихийных бедствий, а также если физические лица пострадали от террористических актов (подп. 3 п. 1 ст. 422 НК РФ).

- Если материальная помощь выделена единовременно по причине смерти члена семьи работника (подп. 3 п. 1 ст. 422 НК РФ).

- Если материальная помощь выделена сотруднику организации по причине рождения или усыновления ребенка (подп. 3 п. 1 ст. 422). Суммы такой помощи должны быть выделены в первый год после рождения или усыновления, а необлагаемый предел установлен на уровне 50 000 руб. Право на получение приведенной суммы имеет каждый родитель (письма Минфина от 16.05.2017 № 03-15-06/29546, от 16.11.2016 № 03-04-12/67082, Минтруда от 27.10.2015 № 17-3/В-521, от 21.01.2015 № 17-3/В-18 (п. 1), от 20.11.2013 № 17-3/1926).

О том, какие документы потребуются для получения матпомощи в связи с рождением ребенка, читайте в статье «Как оформить материальную помощь сотруднику?».

Единовременные выплаты работникам в связи с особыми причинами

Отдельно законодательством оговорен перечень оснований предоставления единовременной матпомощи, при которых освобождение возникает вне зависимости от размера суммы (пп. 3 п. 1 ст. 422 НК РФ). Возникновение особых социальных причин требуется подтверждать документально.

| Основания выплаты матпомощи | Дополнительные условия |

| Ущерб в результате стихийного бедствия, террористического акта и других чрезвычайных обстоятельств | Выплата производится с целью компенсации финансового ущерба или нанесения вреда здоровью. К видам помощи относится выдача предметов в натуральной форме, оговоренные приказом |

| Смерть близкого родственника | Рассматриваются родственники, считающиеся близкими в соответствии с СК РФ – супруги, родители, дети и приравненные к ним. При определенных условиях (совместном проживании) к членам семьи причисляются братья и сестры |

| Рождение ребенка, усыновление, назначение опеки | Выплата производится каждому родителю или приравненному к нему лицу. Помощь предоставляется в пределах 50 000 рублей на каждого ребенка при обращении в течение года после возникновения события |

Работница К. ООО «Вымпел» получила от предприятия в феврале текущего года матпомощь к отпуску в размере 7 500 рублей. В мае т.г. работнице была предоставлена единовременная выплата 35 000 рублей в связи с рождением ребенка. При определении базы для обложения взносами помощь при рождении ребенка не учитывается в связи с выплатой по иному основанию. Обложению подлежит 3 500 рублей – часть суммы помощи к отпуску, превышающая 4 000 рублей.

Как оформляется выделение материальной помощи в организации

Для выделения материальной помощи руководитель должен издать специальный приказ. От работника, которому потребовалась помощь, требуется заявление, написанное в произвольной форме. К нему следует приложить подтверждающие документы, в качестве которых могут выступать свидетельство о рождении или усыновлении ребенка, свидетельство о смерти члена семьи и пр.

В платежном документе, в графе «Основание платежа», бухгалтерия должна указывать номер и дату приказа руководителя о выделении материальной помощи. Если выплаты производятся траншами, а не единовременно, такую ссылку следует проставлять в каждом платежном документе.

Когда материальная помощь облагается страховыми взносами

Во всех остальных случаях, не указанных в предыдущем пункте, материальная помощь, если она выделена работникам, становится объектом обложения страховыми взносами. Данная норма содержится в подп. 11 п. 1 ст. 422 НК РФ.

Сроки для внесения вносов следующие: согласно п. 3 ст. 431 НК РФ плательщик страховых взносов обязан перевести их в бюджет не позднее 15 числа месяца, следующего за месяцем начисления.

В коллективном договоре ООО «Омега» содержится положение, согласно которому сотрудники организации имеют право на получение материальной помощи. Решение о ее выделении — прерогатива руководителя, в приказе которого указываются соответствующие суммы.

В феврале 20ХХ года работнику предприятия Чижикову А. С. в соответствии с его заявлением была выделена материальная помощь в размере 29 000 руб. на платное лечение супруги в период беременности.

В мае 20ХХ года ему же, но уже в связи с рождением ребенка была выделена еще одна материальная помощь — в размере 30 000 руб.

В результате взносы на обязательное социальное страхование будут начислены только с 25 000 руб. (29 000 – 4 000), поскольку необлагаемая сумма в первом случае составляет 4 000 руб. А материальная помощь, выданная при рождении ребенка, вообще не подлежит обложению взносами, если она не превышает 50 000 руб. В данном случае она равна 30 000 руб..

Подробнее о том, облагается ли материальная помощь, есть ли шанс не платить страховые взносы с такой помощи — в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Единовременный характер помощи, предоставляемой по социальным причинам

При издании приказа и выплатах по причинам, оговоренным в пп. 3. п. 1 ст. 422 НК РФ, требуется уделить внимание единовременному характеру предоставления помощи. Под единовременной выплатой понимают расчетные операции, совершенные по одному приказу. В случае осуществления выплат частями по разным приказам освобождение при последующей выдаче или перечислении средств будет распространяться на сумму, не превышающую 4 000 рублей.

Пример обложения взносов сумм, выплаченных разными частями

Предприятие ООО «Новость» по состоянию на начало года имело положение колдоговора о выплате помощи при рождении ребенка в размере 25 000 рублей. В марте возникло основание для выплаты работнице М., что было произведено в указанной сумме согласно распоряжения руководителя. В июне коллектив пересмотрел условия договора, увеличив сумму помощи в связи с рождением ребенка до 35 000 рублей. Работнице М. была произведена доплата в сумме 10 000 рублей. Поскольку сумма была перечислена частями на основании разных приказов, на выплату в размере 6 000 рублей было произведено начисление взносов, несмотря на то, что указанная сумма не превышает лимита в 50 000 рублей в соответствии с пп. 3. п. 1 ст. 422 НК РФ.

Надо ли облагать страховыми взносами выплаты, произведенные уже уволившимся сотрудникам

В некоторых случаях у организации возникает необходимость выплатить материальную помощь бывшим работникам, например, в связи со сложными жизненными обстоятельствами. В этом случае страховые взносы начислять не нужно, ведь в базу для начисления страховых взносов включаются вознаграждения, выплачиваемые в пользу физических лиц, подлежащих обязательному страхованию в рамках трудовых договоров или договоров гражданско-правового характера (п. 1 ст. 420 НК РФ). Поскольку между бывшими сотрудниками и организацией никаких из вышеприведенных договоров нет, то и оснований для исчисления взносов также не имеется.

При каких условиях начисляются страховые взносы от производственного травматизма

Объектами для обложения взносами на травматизм являются выплаты, если они согласно п. 1 ст. 20.1 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ произведены:

- при осуществлении трудовых отношений;

- исполнении гражданско-правовых договоров, если в них содержится пункт об уплате таких взносов.

В подп. 3, 12 п. 1 ст. 20.2 закона № 125-ФЗ определен характер материальной помощи, которая освобождена от обложения взносами на травматизм. Взносы не начисляются:

- если материальная помощь выдана единовременно в качестве возмещения материального ущерба, образовавшегося вследствие чрезвычайных обстоятельств, стихийных бедствий, а также если физические лица пострадали от террористических актов (абз. 2 подп. 3 п. 1 ст. 20.2 закона № 125-ФЗ);

- если материальная помощь выделена единовременно по причине смерти члена семьи работника (абз. 3 подп. 3 п. 1 ст. 20.2 закона № 125-ФЗ);

- если материальная помощь выделена сотруднику организации по причине рождения ребенка или его усыновления (абз. 4 подп. 3 п. 1 ст. 20.2 закона № 125-ФЗ); суммы такой помощи должны быть выделены в первый год после рождения или усыновления и не должны превышать 50 000 руб.;

- если материальная помощь выдавалась на иные нужды и ее размер не превысил 4 000 руб. на одного сотрудника за расчетный период (подп. 12 п. 1 ст. 20.2 закона № 125-ФЗ).

Таким образом, страховыми взносами на травматизм матпомощь работникам не будет облагаться в тех же ситуациях, в которых на нее не начисляются иные страховые взносы.

О правилах начисления и перечисления взносов на травматизм на выплаты, подлежащие обложению такими взносами, читайте в этом материале.

Материальная помощь в связи со смертью близкого родственника в 2020–2021 годах

Отдельно нужно сказать о материальной помощи в связи со смертью близкого родственника в 2020–2021 годах.

Дело в том, что работодатель может перечислить в положении об оплате труда ближайших родственников работников, в случае смерти которых сотруднику выплачивается материальная помощь. Например, это могут быть супруг (-а), дети, родители, дедушки, бабушки, родители супруга (-и), братья/сестры. Однако порядок обложения материальной помощи страховыми взносами зависит от того, являлся умерший родственник членом семьи или нет.

Материальная помощь в связи со смертью близкого родственника в 2020–2021 годах не подлежит обложению страховыми взносами только в том случае, если эти близкие родственники являются членами семьи в трактовке ст. 2 Семейного кодекса РФ (см. письмо Минтруда России от 09.11.2015 № 17-3/В-538). В этой статье Семейного кодекса к членам семью отнесены только супруг (-а), родители (в т. ч. усыновители) и дети (в т. ч. усыновленные). Так что если работодатель выплачивает материальную помощь в связи со смертью, например, бабушки или родителей супруга или брата/сестры, то эта материальная помощь будет облагаться страховыми взносами в общем порядке.

Нормативная база

Письмо ФНС РФ от 18.08.2011 N АС-4-3/

Письмо Минфина России от 27.08.2012 N 03-04-05/6-1006

Приказ ФНС России от 10.09.2015 N ММВ-7-11/ «Об утверждении кодов видов доходов и вычетов»

Письмо Минфина России от 17.02.2016 N 03-04-05/8718

Письмо Минфина России от 16.12.2014 N 03-04-05/64847

Письмо Минфина России от 02.12.2016 N 03-04-05/71785

Письмо Минфина России от 20.01.2017 N 03-04-06/2414

Определение Верховного Суда РФ от 20.08.2015 N 304-КГ15-9468 по делу N А45-16187/2014

Облагается ли материальная помощь НДФЛ? Нет, если ее размер — не более 4000 рублей. Но и в том случае, если сумма превышает лимит, при налогообложении есть нюансы.

Налоговый кодекс устанавливает, что любое вознаграждение за труд гражданина обязательно облагается налогом, кроме особых выплат, указанных в ст. 217 НК РФ. Иными словами, с заработной платы, премий и прочих начислений удерживается налог на доходы физических лиц.

Работодатель, наряду с оплатой за труд, вправе оказать финансовую поддержку сотруднику. Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами. Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу. Как в этом случае: облагается ли налогом материальная помощь и как действовать бухгалтеру?

Особенности налогообложения матпомощи

Если размер матпомощи не превышает 4000 рублей в год по любым основаниям, НДФЛ с материальной помощи в 2020 году не удерживается. Но есть несколько особых случаев, рассмотрим которые подробно.

1. Полностью не облагаемая НДФЛ материальная помощь — это матпомощь, которая выдается в случае:

- смерти близкого родственника работника, смерти бывшего работника;

- чрезвычайных обстоятельств, в т. ч. стихийного бедствия;

- предупреждения, пресечения и прочих действий, пресекающих свершение террористического акта.

2. Не облагаемая в лимите 50 000 рублей:

- работникам при рождении (усыновлении, установлении опекунства) ребенка.

По п. 28 ст. 217 НК РФ, такая единовременная матпомощь исключается из налогооблагаемой базы для НДФЛ, в части страховых взносов позиция Минфина идентичная. Код материальной помощи в справке 2-НДФЛ до 4000 рублей указан в приказе ФНС № ММВ-7-11/387@ от 10.09.2015. К нему относится:

- код дохода 2760 (материалка работникам, бывшим работникам, уволившимся с выходом на пенсию);

- код дохода 2710 (прочие виды материальной помощи, не относящиеся к коду 2760).

Код вычета по любому коду дохода материалки зависит и от основания для начисления работнику.

Законодательством установлен ряд случаев, при которых материалка полностью исключается из базы для расчета налога, независимо от суммы:

- Единовременные выплаты пострадавшим или членам семьи погибших в результате стихийного бедствия или чрезвычайной ситуации (п. 8.3 ст. 217 НК РФ).

- Помощь гражданам, пострадавшим в результате теракта на территории Российской Федерации, и членам семьи погибших при указанных обстоятельствах (п. 8.4 ст. 217 НК РФ).

- Единовременная помощь работнику в связи со смертью члена его семьи. Выплата может быть произведена бывшему работнику, вышедшему на пенсию (п. 8 ст. 217 НК РФ).

- Материалка при рождении ребенка либо его усыновлении. Законодательством установлен лимит — не более 50 000 рублей на каждого ребенка, причем в расчете на каждого из родителей в год (п. 8 ст. 217 НК РФ). Такие разъяснения дали представители Минфина РФ в письме от 12.07.2017 № 03-04-06/44336. Чиновники отозвали предыдущие разъяснения, в которых требовалось предоставить справку 2-НДФЛ с места работы супруга для получения материалки.

- Разовая матпомощь сотруднику и вышедшему на пенсию на оплату медицинских услуг (п. 10 ст. 217 НК РФ). Чтобы налоговики признали эту выплату материальной помощью, нужно не только подтвердить обстоятельства документально, но и произвести выплату исключительно за счет чистой прибыли предприятия (письмо ФНС от 17.01.2012 № ЕД-3-3/75@).

Оформление матпомощи

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства. Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Руководитель, рассмотрев обращение работника, принимает решение о размере матпомощи, исходя из финансового положения и сложности жизненной ситуации работника.

Выплата матпомощи производится на основании приказа (распоряжения) руководителя. Материалку разрешается разбить на несколько частей и выплатить несколькими платежами, например, из-за финансовых трудностей в организации. Но приказ делается только один. В нем следует указать периодичность осуществления перечислений. Если создано несколько распоряжений по одному поводу, то налоговики признают матпомощью только выплату по первому приказу, а остальные признают вознаграждением за труд.

Отражение материальной помощи в налоговой отчетности

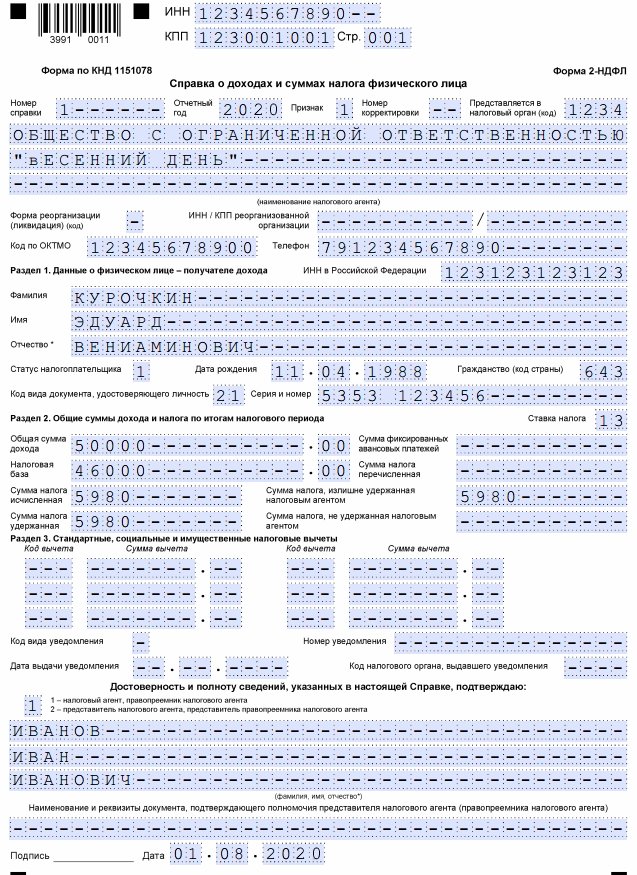

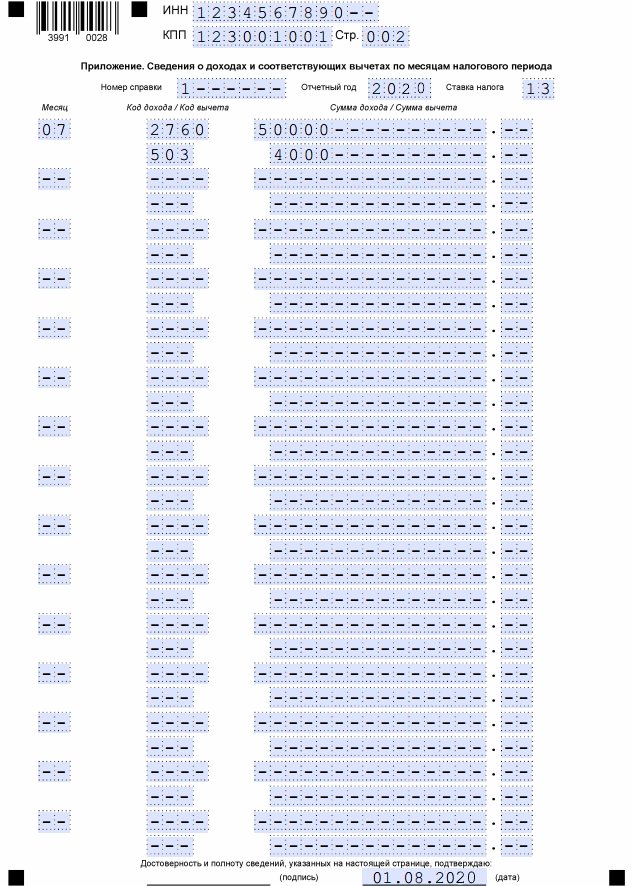

Рассмотрим ситуацию на примере.

Курочкин Э. В. обратился 10.07.2020 к руководителю с заявлением о выплате матпомощи в сумме 50 000 рублей.

12.07.2020 руководителем ООО «Весенний день» было принято решение выплатить матпомощь в полном объеме.

Бухгалтер произвел начисление и перечислил, одновременно отразил матпомощь в налоговой отчетности.

Посмотрим, как отражается материальная помощь в 2-НДФЛ, на примере.

Отчет 6-НДФЛ за третий квартал (для наглядности заполнен только по примеру):

Материальная помощь выплачивается на основании приказа руководителя и письменного заявления сотрудника. К документу необходимо приложить подтверждающие документы: в связи с рождением ребенка – свидетельство о рождении, в связи с бракосочетанием – свидетельство о регистрации брака, в связи со смертью близкого родственника – свидетельство о смерти и документы, на основании которых можно проследить родственную связь (свидетельство о рождении, свидетельство о браке при смене фамилии).

Такие выплаты не являются обязанностью работодателя и в каждой организации регулируются локальными нормативными актами, коллективными договорами или положениями, где может быть оговорена определенная сумма компенсации для того или иного события. Но только этими документами сумма выплаты не ограничивается, работник может самостоятельно обозначить желаемую сумму в заявлении. При этом компания вправе заплатить меньше или вовсе отказать.

Материальная помощь работникам может относиться к расходам текущего года или быть выплачена за счет прибыли. В зависимости от этого итоговое решение о помощи и ее объеме остается за руководителем компании или учредителем. Если же помощь оказывается руководителю компании, то вне зависимости от источника выплаты он должен получить на это разрешение от учредителей. В этом случае материальная помощь производится на основании протокола собрания участников.

При каких обстоятельствах материальная помощь освобождается от обложения страховыми взносами

Материальная помощь освобождается от обложения страховыми взносами в следующих случаях:

- Если одному работнику предоставлена материальная помощь в сумме до 4 000 рублей в пределах расчетного периода (подп. 11 п. 1 ст. 422 НК РФ).

- Если материальная помощь выдана единовременно в качестве возмещения материального ущерба, образовавшегося вследствие чрезвычайных обстоятельств, стихийных бедствий, а также если физические лица пострадали от террористических актов (подп. 3 п. 1 ст. 422 НК РФ).

- Если материальная помощь выделена единовременно по причине смерти члена семьи работника (подп. 3 п. 1 ст. 422 НК РФ).

- Если материальная помощь выделена сотруднику организации по причине рождения или усыновления ребенка (подп. 3 п. 1 ст. 422). Суммы такой помощи должны быть выделены в первый год после рождения или усыновления, а необлагаемый предел установлен на уровне 50 000 руб. Право на получение приведенной суммы имеет каждый родитель (письма Минфина от 16.05.2017 № 03-15-06/29546, от 16.11.2016 № 03-04-12/67082, Минтруда от 27.10.2015 № 17-3/В-521, от 21.01.2015 № 17-3/В-18 (п. 1), от 20.11.2013 № 17-3/1926).

О том, какие документы потребуются для получения матпомощи в связи с рождением ребенка, читайте в статье «Как оформить материальную помощь сотруднику?».

Материальная помощь, не облагаемая налогом 2021

Кто же может получить материальную помощь на работе? Давать материальную помощь или не давать — это право работодателя. Материальная помощь может также выплачиваться выборочно. В течение календарного года сотрудник обладает необлагаемым лимитом матпомощи в 4000 рублей на различные цели. Лимит в 4000 рублей не зависит от того, в какой связи были выписаны деньги. Это может быть:

- свадьба;

- день рождения;

- материальная помощь к юбилею (налогообложение 2020);

- приобретения;

- лечение и пр.

Налогообложение материальной помощи в 2021 году и страховые взносы с нее различаются в зависимости от того, превышают ли выплаты 4000 руб.

Исключение составляют только:

- смерть сотрудника или его родственника;

- рождение ребенка;

- стихийные бедствия и террористические акты.

Когда подчиненный становится родителем, ему можно выплатить до 50 000 рублей без расчета страховых взносов. Матпомощь в связи со смертью члена семьи, возмещение ущерба из-за травмы, теракта, ЧП или аварии не включаются в базу для расчета страховых взносов и НДФЛ. Таким образом, налоги на материальную помощь и предельная сумма в 2021 году пока остаются неизменными.

Учтите, что единовременной материальной помощью считается выплата на определенные цели, начисленная не более одного раза в год по одному основанию, то есть по одному приказу (Письмо ФНС России № АС-4-3/13508). Как человек получит деньги — сразу всей суммой или частями в течение года — значения не имеет (Письмо Минфина России № 03-04-05/6-1006).

Как оформляется выделение материальной помощи в организации

Для выделения материальной помощи руководитель должен издать специальный приказ. От работника, которому потребовалась помощь, требуется заявление, написанное в произвольной форме. К нему следует приложить подтверждающие документы, в качестве которых могут выступать свидетельство о рождении или усыновлении ребенка, свидетельство о смерти члена семьи и пр.

В платежном документе, в графе «Основание платежа», бухгалтерия должна указывать номер и дату приказа руководителя о выделении материальной помощи. Если выплаты производятся траншами, а не единовременно, такую ссылку следует проставлять в каждом платежном документе.

Приказ на материальную помощь на лечение

Внутренний документ, на основании которого производится начисление и выплата матпомощи на лечение, как и заявление, не имеет установленной законом формы, потому вопросы его составления и содержания регулируются инструкциями по делопроизводству на предприятии. В то же время подобный документ должен соответствовать всем требованиям налогового законодательства, так как он является документом первичной налоговой отчетности.

Приказ работодателя в рассматриваемом случае должен в обязательном порядке содержать:

- реквизиты документа (как минимум порядковый номер и дату издания);

- персональные данные сотрудника, которые должны указываться подробно и однозначно свидетельствовать о том, что лицо работает в данной организации (Ф. И. О., адрес проживания, ИНН, СНИЛС, подразделение осуществления им трудовой функции, должность);

- обоснование причин осуществления выплаты (нахождение работника на лечении, необходимость проведения дорогостоящего медицинского вмешательства, покупка лекарственных препаратов и т. п.);

- указание на осуществление выплаты и иные распоряжения для бухгалтерии;

- размер материальной помощи;

- подпись уполномоченного лица и печать организации (при необходимости и при ее наличии).

Иные сведения указываются в документе по усмотрению представителей работодателя и на основании общих требований трудового законодательства и внутренних правовых актов.

Образец приказа на оказание материальной помощи см. здесь.

Когда материальная помощь облагается страховыми взносами

Во всех остальных случаях, не указанных в предыдущем пункте, материальная помощь, если она выделена работникам, становится объектом обложения страховыми взносами. Данная норма содержится в подп. 11 п. 1 ст. 422 НК РФ.

Сроки для внесения вносов следующие: согласно п. 3 ст. 431 НК РФ плательщик страховых взносов обязан перевести их в бюджет не позднее 15 числа месяца, следующего за месяцем начисления.

В коллективном договоре ООО «Омега» содержится положение, согласно которому сотрудники организации имеют право на получение материальной помощи. Решение о ее выделении — прерогатива руководителя, в приказе которого указываются соответствующие суммы.

В феврале 20ХХ года работнику предприятия Чижикову А. С. в соответствии с его заявлением была выделена материальная помощь в размере 29 000 руб. на платное лечение супруги в период беременности.

В мае 20ХХ года ему же, но уже в связи с рождением ребенка была выделена еще одна материальная помощь — в размере 30 000 руб.

В результате взносы на обязательное социальное страхование будут начислены только с 25 000 руб. (29 000 – 4 000), поскольку необлагаемая сумма в первом случае составляет 4 000 руб. А материальная помощь, выданная при рождении ребенка, вообще не подлежит обложению взносами, если она не превышает 50 000 руб. В данном случае она равна 30 000 руб..

Подробнее о том, облагается ли материальная помощь, есть ли шанс не платить страховые взносы с такой помощи — в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Выдача материальной помощи бывшим работникам

Березкин И.В.

Учитывая трудовые заслуги ветеранов и других категорий бывшихработников

, организации на практике оказывают им в случае нуждаемости

материальнуюпомощь

. При этом очень важно учитывать тот факт, что данные расходы могут быть осуществлены только лишь из средств чистой прибыли организации, а сама выплачиваемая сумма может подлежать обложению установленными налогами и обязательными платежами.

Выплачивается материальнаяпомощь

на основании решений уполномоченных на то должностных лиц организации (руководителя, его заместителей и др.) или же решений собственников (учредителей) организации. При этом оказание помощи следует оформить в установленном порядке.

эксперт Контур.Школы по налоговому учету

Интересные письма: как в бухучете отражать субсидии и нетипичные расходы, связанные с пандемией, и какие налоги платить с материальной помощи

Коронавирус: как отражать неспецифические расходы и субсидии в бухучете и отчетности

Информация Минфина России № ПЗ-14/2020

В период пандемии хозяйствующие субъекты понесли значительные дополнительные расходы. Со стороны государства многие получили помощь в виде субсидий. Разберем, как их учитывать.

Расходы

- Расходы по обычным видам деятельности по ПБУ 10/99:

- по проведению тестирования работников на наличие коронавирусной инфекции и иммунитет к ней;

- по дезинфекции рабочих помещений;

- по обеспечению связи с работниками, которые работают удаленно;

- по доставке работников, работающих на своих рабочих местах, до места работы и обратно в период действия режима повышенной готовности в связи с распространением новой коронавирусной инфекции. Неважно, провела эти мероприятия сама организация или привлекла специализированные компании.

- Прочие расходы по ПБУ 10/99:

- отчисления в страховые фонды и заработная плата за время «президентских» и региональных нерабочих дней;

- оплата вынужденного простоя из-за приостановления деятельности организации в связи с коронавирусной инфекцией;

- штрафы и выплаты за нарушение санитарно-эпидемиологического законодательства и требований во время действия режима повышенной готовности;

- невозмещенные расходы по несостоявшимся служебным командировкам работников организации;

- расходы на благотворительность, связанные с предотвращением инфекции, в т.ч. приобретение для медицинских учреждений специализированного оборудования, обеспечение бесплатным питанием граждан старше 65 лет.

- МПЗ по ПБУ 5/01:

- средства индивидуальной защиты, в том числе маски, перчатки, защитные очки, защитные экраны, др.;

- санитарно-гигиенический инвентарь и приспособления: дозаторы для жидкого мыла, санитайзеры, бактерицидные лампы, др.;

- медицинские изделия для диагностики и лечения, например, аптечки, тесты, др.;

- дезинфицирующие средства.

Важное условие: такие объекты не должны учитываться в бухучете в качестве основных средств.

- В составе основных средств по ПБУ 6/01: приобретение медицинского и санитарно-гигиенического оборудования, приборов, приспособлений в связи с распространением новой коронавирусной инфекции.

- НМА по ПБУ 14/2007: затраты на приобретение НМА, а именно прав на программные средства, приобретение (создание) которых связано с работой в условиях пандемии.

Организации, которые освобождены от налоговых платежей за II квартал 2020 года, в части налога на прибыль вправе уменьшить величину расхода по налогу в соответствии с ПБУ 18/02, а по иным налогам — в уменьшение соответствующих расходов по ПБУ 10/99.

Государственная помощь, субсидии, бюджетные кредиты

Организации, имеющие право на господдержку, учитывают поступления по ПБУ 13/2000 или по мере их фактического поступления, или если выполняются следующие условия:

- есть уверенность, что условия предоставления этих средств организацией будут выполнены;

- есть уверенность, что указанные средства будут получены.

Господдержка списывается в периоде признания затрат. Средства относятся на увеличение финансового результата, если получены на финансирование расходов прошлых отчетных периодов.

Раскрытие информации о государственной помощи:

- коммерческие организации — в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах;

- НКО — в отчете о целевом использовании средств.

Комментарий: Минфин предоставил исчерпывающие комментарии по расходам в условиях пандемии и по средствам господдержки. Учитывайте в работе.

Материальная помощь работникам — что с НДФЛ и страховыми взносами?

Письмо ФНС России от 24.07.2020 № БС-4-11/11908@

Налоговая служба разъяснила, как правильно платить НДФЛ и страховые взносы с материальной помощи своим работникам.

Не облагается материальная помощь:

- своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, в пределах 4 000 руб. за налоговый период (п. 28 ст. 217 НК РФ);

- каждому родителю в пределах 50 000 руб. на каждого ребенка в течение первого года после его рождения (усыновления) (п. 8 ст. 217 НК РФ).

Выплаты, превышающие эти лимиты, облагаются НДФЛ на общих основаниях.

Страховые взносы

Налоговики настаивают на том, что страховыми взносами не облагаются только те выплаты, которые перечислены в пп. 3 п. 1 ст. 422 НК РФ. Таких выплат немного:

- выплаты в связи с чрезвычайными ситуациями, в связи со смертью члена (членов) семьи работника, а также в сумме не более 50 000 руб. на каждого ребенка в течение первого года после рождения (усыновления) ребенка.

Кроме того, на основании пп. 11 п. 1 ст. 422 НК РФ не облагается:

- материальная помощь своим работникам, не превышающая 4 000 руб. на одного работника за расчетный период.

Прослеживается параллель необлагаемых выплат в виде материальной помощи НДФЛ и страховыми взносами. По мнению налоговой службы, все остальные выплаты в виде материальной помощи облагаются страховыми взносами на обязательное пенсионное, медицинское страхование и по ВНиМ в общем порядке (п. 1 ст. 420 НК РФ). Страховыми взносами облагается, например, материальная помощь, выплаченная к отпуску, на лечение, при выходе на пенсию и т.п.

Комментарий: обратите внимание, что материальная помощь, оказанная лицам, которые не являются работниками организации, не облагается страховыми взносами, поскольку такие выплаты не признаются объектом обложения (ст. 420 НК РФ).

Читайте также: