Контрольные соотношения 6 ндфл

Опубликовано: 16.05.2024

Опубликованы новые контрольные соотношения. Они введены для показателей формы 6-НДФЛ. Наиболее важные соотношения – внутридокументарные (между показателями формы 6-НДФЛ) и междокументарные (между показателями формы 6-НДФЛ и иной налоговой отчетности – формы 2-НДФЛ, декларации по налогу на прибыль). Также установлена связь показателей формы 6-НДФЛ с данными карточки расчетов организации в бюджетом.

Форма 6-НДФЛ – это расчет суммы налога на доходы физических лиц, исчисленных и удержанных налоговым агентом. Форма введена в действие начиная с отчетности за I квартал 2016 года. Ее составляют в целом по организации с учетом всех получателей доходов, кроме тех, кому выплачивали только доходы (п. 1 ст. 80, подп. 1 п. 1 ст. 227, подп. 2 п. 1 ст. 228, п. 2 ст. 230 НК РФ):

- доходы по договорам купли-продажи;

- доходы по договорам, заключенным с ними как с предпринимателями.

Ошибаться при заполнении расчета опасно. Если в нем выявятся неточности (недостоверные сведения), то налоговая инспекция оштрафует организацию на 500 рублей за каждый документ (п. 1 ст. 126.1 НК РФ). Тем лучше, что ФНС России обнародовала контрольные соотношения. Теперь можно более тщательно проверить форму 6-НДФЛ перед представлением ее по назначению.

Внутридокументарные соотношения

Связи показателей внутри формы установлены только для титульного листа и раздела 1. В разделе 1 сравнивать нужно:

- строки внутри блока, заполняемого по каждой налоговой ставке (строки с 010 по 050);

- строки блока, заполняемого по каждой налоговой ставке (строки с 010 по 050) со строкой блока “Итого по всем ставкам”, заполняемого один раз.

Для наглядности пояснения к соотношениям представлены в таблице 1.

Внутридокументарные контрольные соотношения в расчете по форме 6-НДФЛ

| Контрольное равенство | Пояснение к равенству |

| Титульный лист | |

| Число в поле “Дата представления расчета” не выходит за пределы срока представления формы 6-НДФЛ) | Расчет представляется по месту учета организации в следующие сроки (абз. 2 п. 2 ст. 230 НК РФ): – за I квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом; – за год – не позднее 1 апреля следующего года. Ошибка – титульный лист датирован позднее последнего дня срока представления расчета. Последствия – штраф в размере 1000 рублей за каждый полный или неполный месяц со дня, установленного для представления расчета (п. 1.2 ст. 126 НК РФ). |

| Раздел 1 | |

| Число в строке 020 (сумма начисленного дохода) не меньше, чем в строке 030 (сумма налоговых вычетов) | Налоговые вычеты подразделяются на: – стандартные; – социальные; – инвестиционные; – профессиональные. Вычеты предоставляются только по доходу, облагаемому по ставке 13 процентов на основании пункта 1 статьи 224 Налогового кодекса РФ. Ошибка – общая сумма предоставленных налоговых вычетов (строка 030) не может превышать сумму налогооблагаемого дохода с учетом НДФЛ (строка 020). Справедливости ради следует отметить, что в Налоговом кодексе РФ данное правило прописано только в отношении полного налогового периода, равного календарному году (абз. 3 п. 3 ст. 210 НК РФ). Последствия: – налоговая инспекция направит письменное уведомление организации о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок; – если будет установлен факт налогового правонарушения, инспекция составит акт проверки. |

| Строка 040 (сумма исчисленного налога) не меньше суммы налога, рассчитанного по данным строк 020 (сумма начисленного дохода), 030 (сумма налоговых вычетов), 010 (ставка налога) | Сумма НДФЛ определяется как соответствующая налоговой ставке процентная доля налоговой базы (п. п. 1, 2 ст. 225 НК РФ). Для формы 6-НДФЛ формула расчета налога имеет вид: (строка 020 – строка 030) : 100 × строку 010 Ошибка – полученный результат не может превышать сумму, указанную в строке 040. Последствия – те же. |

| Строка 050 (сумма фиксированного авансового платежа) не больше строки 040 (сумма исчисленного налога) | Соотношение действует для иностранных граждан, работающих в РФ на основании патента. Такие лица до начала срока патента уплачивают фиксированный авансовый платеж, который затем работодатель (налоговый агент) засчитывает в счет уплаты НДФЛ с их доходов (подп. 2 п. 1, п. п. 4, 6 ст. 227.1 НК РФ). Ошибка – сумма фиксированного авансового платежа (строка 050) зачтена сверх суммы исчисленного организацией налога в доходов (строка 040). Следует отметить, что в Налоговом кодексе РФ данное ограничение установлено только на полный календарный год (п. 7 ст. 227.1 НК РФ). Последствия – те же. |

| Строка 070 (сумма удержанного налога) равна сумме всех строк 040 (сумма исчисленного налога) | При применении к доходам физического лица различных налоговых ставок (13%, 30% и т. д.) организации следует отдельно заполнить для каждой налоговой ставки блок строк с 010 по 050. А блок “Итого по всем ставкам”, включающий строки с 060 по 090, заполняют один раз. Ошибка – сумма удержанного НДФЛ (строка 070) не равна суммам исчисленного налога по всем примененным ставкам (строки 040). Последствия – те же. |

Междокументарные соотношения с формой 2-НДФЛ

Междокументарные соотношения со справкой о доходах физического лица по форме 2-НДФЛ применяются только к годовой форме 6-НДФЛ. Ведь справка предоставляется только по истечении календарного года (абз. 2 п. 2 ст. 230 НК РФ). При этом справка сравнима, если в ней поле “Признак” имеет значение “1”. Для удобства соотношения с формой 2-НДФЛ представлены в таблице 2.

Контрольные соотношения расчета по форме 6-НДФЛ со справкой по форме 2-НДФЛ

| Контрольное равенство | Пояснение к равенству |

| Строка 020 (сумма начисленного дохода) по каждой ставке (строка 010) равна сумме строк “Общая сумма дохода” форм 2-НДФЛ с признаком “1” по соответствующей налоговой ставке | Сумма дохода, облагаемого по соответствующей ставке, отражается и в строке 020 формы 6-НДФЛ, и в разделе 5 формы 2-НДФЛ. Такие показатели форм должны совпадать. Ошибка – при несовпадении показателей получается, что в одном из документов представлены недостоверные сведения. Последствия: – налоговая инспекция направит письменное уведомление организации о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок; – если будет установлен факт налогового правонарушения, инспекция составит акт проверки. |

| Строка 025 (сумма начисленного дохода в виде дивидендов) равна общей сумме такого дохода по всем справкам 2-НДФЛ с признаком “1” | Доходы в виде дивидендов имеют в форме 2-НДФЛ код 1010. Эти суммы отражают в разделе 3 формы 2-НДФЛ и в строке 025 формы 6-НДФЛ. Показатели форм должны совпадать. Ошибка – при несовпадении показателей получается, что в одном из документов представлены недостоверные сведения. Последствия – те же. |

| Строка 040 (сумма исчисленного налога) по каждой ставке (строка 010) равна сумме строк “Сумма налога исчисленная” форм 2-НДФЛ с признаком “1” по соответствующей налоговой ставке | Сумму исчисленного налога отражают в разделе 5 формы 2-НДФЛ (по каждому физическому лицу) и в строке 040 формы 6-НДФЛ (в целом по организации). Показатели форм должны совпадать. Ошибка – при несовпадении показателей сумма НДФЛ может быть искажена. Последствия – те же. |

| Строка 080 (сумма налога, не удержанного налоговым агентом) равна общей сумме строк “Сумма налога, не удержанная налоговым агентом” по всем справкам 2-НДФЛ с признаком “1” | Сумму не удержанного налога отражают в разделе 5 формы 2-НДФЛ (по каждому физическому лицу) и в строке 080 формы 6-НДФЛ (в целом по организации). Показатели форм должны совпадать. Ошибка – при несовпадении показателей сумма не удержанного налога может быть искажена. Последствия – те же. |

| Строка 060 (количество физических лиц, получивших доход) равна общему количеству справок 2-НДФЛ с признаком “1” | Так как сопоставление происходит по итогам года, у организации к этому моменту должны быть справки 2-НДФЛ по всем лицам, получившим доход. Ошибка – при несовпадении показателей может быть искажено количество получателей дохода или не по всем из них составлены справки 2-НДФЛ. Последствия – те же. |

Остальные междокументарные соотношения

Соотношения с показателями декларации по налогу на прибыль касаются только организаций – налоговых агентов по доходам физических лиц от операций с ценными бумагами, с финансовыми инструментами срочных сделок, а также при осуществлении выплат по ценным бумагам российских эмитентов (ст. 226.1 НК РФ).

Такие организации заполняют Приложение № 2 к декларации по налогу на прибыль. В целом соотношения аналогичны перечисленным в таблице 1 (стр. 53). Сравнению подлежат показатели:

- общая сумма дохода;

- сумма дохода в виде дивидендов;

- сумма налога исчисленная;

- сумма налога, не удержанная налоговым агентом.

Установлены также соотношения показателей формы 6-НДФЛ с карточкой расчетов налогового агента с бюджетом и с журналом “Патент для иностранных граждан”.

Этот журнал ведут налоговые инспекции по месту постановки на учет организаций, в которых работают иностранцы, получившие патент (п. 2 Приложения № 1 к приказу ФНС России от 19.11.2015 № ММВ-7-11/531@ “О создании Журнала “Патент для иностранных граждан”).

Эксперт “НА” А.С.Дегтяренко

- Особенности формирования отчета 6-НДФЛ

- Контрольные соотношения 6-НДФЛ при логической проверке

- Сверка данных 6-НДФЛ, 2-НДФЛ и декларации по прибыли

- Сопоставление отчета с иными данными

- Итоги

Особенности формирования отчета 6-НДФЛ

Процесс создания формы 6-НДФЛ от иной отчетности по налогу на доходы физлиц отличает следующее:

- ее делают поквартально, составляя нарастающим итогом за период с начала года и формируя раздельно по всем обособленным подразделениям;

- она содержит сводные (обобщенные) данные, относящиеся ко всем работникам подразделения в целом;

- обычным явлением для нее становится наличие переходящих на другой отчетный период сумм, что связано как с выплатой зарплаты по завершении того месяца, за который она начисляется, так и с переходом на другой месяц срока оплаты налога из-за разрыва в датах удержания-уплаты и из-за возможности переноса даты платежа, попавшей на выходной день;

- ее данные могут быть сопоставлены со сведениями, попадающими в иную отчетность по доходам физлиц и другие оформляемые через налоговые органы документы.

О процедуре оформления отчета читайте в материале «Отчет по форме 6-НДФЛ за год - пример заполнения».

Правильность цифр и дат, попадающих в 6-НДФЛ, по первым 3 пунктам ИФНС проверит только при выездной проверке. Однако составителю отчета необходимо создать систему внутреннего контроля, позволяющую систематически отслеживать правильность вносимых в отчетность цифр и своевременно исправлять неверно отраженные в 6-НДФЛ данные. Несоблюдение этого приведет не только к доначислению налога к уплате и наказанию в виде пеней и штрафа, но и к санкциям за подачу недостоверных сведений (п. 1 ст. 126.1 НК РФ).

Подробнее о штрафах, имеющих отношение к этому отчету, читайте в статье «Размер штрафа за несвоевременную сдачу отчета 6-НДФЛ».

Представляемые в налоговые органы текущие отчеты обязательно будут проверены ИФНС логически, а данные годового отчета будут дополнительно сверены со сведениями, поданными в справках 2-НДФЛ и в декларации по прибыли.

В отношении правил логической проверки текущих отчетов 6-НДФЛ и сопоставления отчетности с данными иных источников ФНС разработала документ, содержащий необходимые для контроля соотношения, которыми будут руководствоваться налоговые органы, проверяя 6-НДФЛ (письмо ФНС России от 10.03.2016 № БС-4-11/3852@). Все содержащиеся в нем контрольные соотношения (далее — КС) разбиты на 4 группы, пронумерованы, снабжены комментариями о возможных нарушениях, с ними связанных, и указаниями на действия проверяющих по возможному или выявленному нарушению. К числу этих действий относятся:

- запрос пояснений по выявленному противоречию;

- составление акта о нарушении, если пояснения не удовлетворят проверяющих.

Для составителей формы 6-НДФЛ эти соотношения представляют несомненный интерес, т. к. позволяют самостоятельно проверить логичность данных подаваемой в ИФНС отчетности и увязать указанную в ней информацию со сведениями, имеющимися в других отчетах и документах.

О контрольных соотношениях по другим налоговым отчетам узнайте из материалов нашего сайта:

Контрольные соотношения 6-НДФЛ при логической проверке

Соотношения, используемые для логической проверки, составляют 1 группу. В их число входят КС:

- 1.1 — проверка даты представления отчета на соответствие установленному сроку. Выявленная задержка сразу вызывает составление акта о нарушении.

О сроках, которых следует придерживаться при сдаче отчета, читайте в материале «Сроки сдачи отчета 6-НДФЛ».

- 1.2 — сумма начисленного дохода (стр. 020) не может быть меньше суммы вычетов (стр. 030). Это свидетельствует о необоснованном завышении вычетов.

- 1.3 — сумма рассчитанного по соответствующей ставке (стр. 010) налога (стр. 040) арифметически должна соответствовать базе его расчета (разнице строк 020 и 030). Допустимыми являются отклонения от нее, не превышающие 1 руб. на каждого человека при каждой выплате облагаемого дохода.

- 1.4 — величина начисленного налога (стр. 040) не может быть меньше суммы фиксированного аванса по нему (стр. 050). Если это имеет место, то существует ошибка в расчете величины фиксированного аванса.

Кроме того, будут сверены имеющиеся в ИФНС данные по уплате налога, и здесь внимание привлекут следующие КС, образующие 2 группу:

- 2.1 —объем поступивших в бюджет платежей по налогу не может быть меньше разницы между суммой фактически удержанного НДФЛ (стр. 070) и величиной налога, возвращенного налогоплательщику (стр. 090). Если это присутствует, то говорит о неполном перечислении платежей в бюджет.

- 2.2 — соответствие дат фактических платежей датам, указанным как срок для перечисления налога (стр. 120). Платежи, осуществленные позднее, будут свидетельствовать о нарушении срока оплаты.

Проверить отчет построчно можно с помощью разъяснений от экспертов КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Всегда ли просрочка уплаты НДФЛ грозит штрафом, узнайте из этой публикации.

Рассмотрим контрольные соотношения 6-НДФЛ и 2-НДФЛ и прибыльной декларации.

Сверка данных 6-НДФЛ, 2-НДФЛ и декларации по прибыли

3 группа КС применяется только для проверки годового отчета 6-НДФЛ, данные которого сопоставляются со сравнимыми сведениями, внесенными в отчетность:

- 2-НДФЛ, сдаваемую только по году (п. 2 ст. 230 НК РФ) и имеющую признак 1 (т. е. по тем доходам, в отношении которых налоговый агент исполняет все необходимые функции: начисления, удержания и перечисления в бюджет налога).

О правилах оформления этой справки подробнее читайте в статье «Как правильно сделать справку 2-НДФЛ».

- По налогу на прибыль, включающую данные о выплате доходов всем физлицам (приложение 2 к декларации по прибыли) также только в отчете за год (п. 1.8 порядка заполнения декларации, утвержденного приказом ФНС России от 26.11.2014 № ММВ-7-3/600@). Это приложение заполняется при наличии в году физлиц, которым выплачиваются доходы, возникшие по операциям с ценными бумагами, с финансовыми инструментами срочных сделок или в виде выплат по ценным бумагам российских эмитентов.

Эту группу КС составляют такие соотношения:

- 3.1 — общая величина начисленного дохода (стр. 020) по каждой из примененных ставок (стр. 010) должна совпадать с итоговым значением суммы дохода по аналогичной ставке для отчетности 2-НДФЛ и с такими же данными, показанными для той же ставки в стр. 020 приложения 2 к декларации по прибыли;

- 3.2 — объем доходов в виде дивидендов (стр. 025) должен совпасть с аналогичной суммой, показанной во всех справках 2-НДФЛ по коду 1010, и величиной дохода, отраженной по такому же коду в приложениях 2 к декларации по прибыли;

- 3.3 — рассчитанный по соответствующей ставке (стр. 010) налог (стр. 040) должен быть равен общей сумме налога для такой же ставки по всем справкам 2-НДФЛ и величине налога, указанной для той же ставки в стр. 030 приложения 2 к декларации по прибыли;

- 3.4 — информация о величине неудержанного налога (стр. 080) должна соответствовать общей сумме таких же показателей по всем справкам 2-НДФЛ и сумме строк 034 приложений 2 к декларации по прибыли;

- 3.5 —данные о количестве лиц, получивших доходы (стр. 060) должны совпасть с количеством поданных в ИФНС справок 2-НДФЛ и количеством приложений 2, оформленных к декларации по прибыли.

Если ФНС обнаружит расхождения 2-НДФЛ и 6-НДФЛ, то потребует представить пояснения по нестыковкам. При этом разница в 6-НДФЛ и 2-НДФЛ за 2019 год на 1 рубль несчитается критичной.

Как проверить 6-НДФЛ на ошибки, см. здесь.

Сопоставление отчета с иными данными

В эту группу (4) включено КС 4.1, согласно которому величина фиксированного авансового платежа (стр. 050) не может остаться неуказанной при наличии выданного отчитывающемуся лицу документа (патента), обязывающего его к уплате такого платежа (п. 6 ст. 227.1 НК РФ). Вносить данные в эту строку в форме 6-НДФЛ должны налоговые агенты, к которым налогоплательщики, работающие по патенту, представили уведомление о подтверждении права на осуществление уменьшения исчисленной суммы налога на доходы физических лиц на сумму уплаченных налогоплательщиком фиксированных авансовых платежей.

Если стр. 050 заполнена, а сведений о выдаче патента в ИФНС нет, то сумма начисленного к уплате налога оказывается неправомерно заниженной.

Кроме этого, суммы в строках 020 и 025 налоговики сравнивают со строкой 050 «База для исчисления страховых взносов» раздела 1 подраздела 1.1 из расчета по взносам. Это предусмотрено контрольными соотношениями к ЕРСВ (письмо ФНС от 29.12.2017 № ГД-4-11/27043@)/. Если при этом доход по 6-НДФЛ окажется меньше базы по взносам, налогоплательщик будет обязан это объяснять.

Итоги

Знание контрольных соотношений, применяемых ИФНС при проверке отчетов 6-НДФЛ, позволит составителю этой формы уже на этапе ее подготовки самому проверить те параметры, на которые при контроле будут ориентироваться налоговые органы. Тем самым сократятся риски выявления неувязок в отчетности, необходимости дачи пояснений по ним и представления уточненных отчетов.

В данной статье рассмотрим какие проверки необходимо произвести для успешной сдачи отчетов 6-НДФЛ и 2-НДФЛ и какие средства в этом могут помочь.

Какими программами проводить проверку отчетности по НДФЛ

Проверить форму 6-НДФЛ можно следующим образом:

- Встроенной проверкой 1С – проверяет основные контрольные соотношения в 6-НДФЛ (кроме междокументарных).

- Междокументарные соотношения – только ручной контроль.

Для проверки 2-НДФЛ предусмотрены:

- Встроенная проверка 1С – выявляет ошибки в персональных данных в 2-НДФЛ.

- Программа Tester – осуществляет форматный контроль.

- Налогоплательщик ЮЛ – проверяет «математику» в 2-НДФЛ (бесплатная программа).

Проверка «математики» в 2-НДФЛ

Проверить «математику» (соответствие исчисленного налога налоговой базе и др.) в 2-НДФЛ можно с помощью программы Налогоплательщик ЮЛ.

При начале работы с программой необходимо будет заполнить данные по организации, далее выгрузить файл со справками 2-НДФЛ из программы 1С и загрузить в Налогоплательщик ЮЛ.

После запуска проверки ее результаты в Налогоплательщике ЮЛ могут выводиться в следующем виде:

Самое ценное в программе это то, что проверяется «математика». Например, сравнивается:

- сумма НДФЛ исчисленного в справке 2-НДФЛ с расчетным НДФЛ исчисленным;

- сумма НДФЛ перечисленного и удержанного (НДФЛ перечисленный не должен быть больше удержанного налога);

- сумма НДФЛ удержанного с расчетным НДФЛ удержанным.

Контрольные соотношения 6-НДФЛ и 2-НДФЛ

Междокументарные соотношения между 6-НДФЛ и 2-НДФЛ придется проверять вручную.

Общая схема проверки по строкам данных 6-НДФЛ и 2-НДФЛ выглядит следующим образом:

При этом 070 строка (сумма удержанного НДФЛ) и 090 строка (сумма возвращенного НДФЛ) отчета 6-НДФЛ в проверке не участвует из-за особых правил их заполнения.

Для того, чтобы получить сводные данные по справкам 2-НДФЛ , можно из документа вывести на печать Реестр (дополнительный с 2014 г.) ( Печать – Реестр (дополнительный с 2014 г. ):

Он будет представлен в следующем виде:

В отчете можно увидеть сумму дохода и исчисленный НДФЛ в целом по всем физическим лицам, которые необходимо сравнить с 6-НДФЛ .

Контрольные соотношения 6-НДФЛ и РСВ

Существует контрольное соотношение между отчетами 6-НДФЛ и РСВ :

Оно может не выполняться, если организация выплачивает не облагаемые НДФЛ доходы.

Например, в строке 020 отчета 6-НДФЛ не будут отражаться, но попадут в 030 строку Приложения 1 отчета по страховым взносам, следующие начисления:

- пособие по уходу за ребенком до 1,5 лет;

- пособие по беременности и родам;

- больничный, начисленный в декабре 2019 г., но выплаченный в январе 2020 г.

Для поиска разниц между 6-НДФЛ и РСВ смотрите наш лайфхак — Как найти разницу сумм в 6-НДФЛ и РСВ

Т.е. данные контрольные соотношения действительно могут не выполняться и это нормально. Однако в этом случае придется давать пояснения ИФНС о причинах их несоблюдения.

Контрольные соотношения по проверке размера зарплаты сотрудников

Письмами ФНС России от 17.10.2019 N БС-4-11/21381@ и от 17.01.2020 N БС-4-11/529@ введены новые дополнительные контрольные соотношения для отчетов 6-НДФЛ и РСВ .

Теперь проверяться будет сумма заработной платы:

- Средняя зарплата каждого работника >= МРОТ.

- Средняя зарплата в целом по организации >= Средняя отраслевая заработная плата по региону за прошлый календарный год.

Первое контрольное соотношение может не выполняться, когда, например, сотрудник:

- работает на неполную ставку;

- период отработан не полностью в связи с отсутствиями сотрудника по причинам болезни, отпуска за свой счет и т.д.

Поэтому нужно быть готовым к тому, что налоговая инспекция запросит пояснения о несоблюдении данных контрольных соотношений.

См. также:

- Анализ НДФЛ по датам получения доходов

- Как отразить доход учредителя в виде процентов по займу в отчете 6-НДФЛ?

- Как с 2020 года меняются сроки сдачи 6-НДФЛ и 2-НДФЛ

- Как отразить в 6-НДФЛ перерасчет зарплаты после получения от работника больничного ─ примеры от ФНС

- РСВ и 6-НДФЛ будут проверять по-новому — ФНС внесла поправки в контрольные соотношения

- ФНС рассказала, как заполнить 6-НДФЛ при реорганизации компании с начала квартала

- Как в 6-НДФЛ отразить ситуацию, когда вычет «съел» сумму по больничному листу? (из записи эфира 11.07.2019 г.)

- Заполнение 6-НДФЛ в 1С 8.3 ЗУП

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С ЗУП», тогда смотрите материалы по теме:

- Заполнение 6-НДФЛ и 2-НДФЛ в 1С на примерах

- Перерасчеты в отчетности по НДФЛ

- Сведения о невозможности удержания НДФЛ

- Как найти разницу сумм в 6-НДФЛ и РСВ

- Как найти ошибки по НДФЛ

- Как проверить корректно ли составлена отчетность

- Нюансы заполнения 6-НДФЛ в условиях нового механизма автоматического учета доходов по дате выплаты

- Как настроить сдачу отчетности по НДФЛ с 2020 года через «ответственное» подразделение?

- Почему в 6-НДФЛ в Раздел 2 компенсация отпуска и отпускные попадают в разные отчетные периоды при одновременной их выплате?

- Почему в отчете 6-НДФЛ в Разделе 2 могут появляться пустые строки со ставкой налога 9% и как их убрать?

- Как должна отразиться в отчетах 6-НДФЛ и 2-НДФЛ премия за 2018 год, которая частично выплачена в Декабре 2018 и частично в Январе 2019?

- Зачет излишне удержанного НДФЛ

- Как возвращенная сумма НДФЛ влияет на данные отчетов 6-НДФЛ и 2-НДФЛ?

- Почему в первый раздел 6-НДФЛ попадают не все доходы?

- Как зарегистрировать доначисление отпускных для корректного отражения в 6-НДФЛ?

- Дата удержания НДФЛ в 6-НДФЛ: можно ли использовать не дату ведомости из 1С:ЗУП,а дату соответствующего кассового/банковского документа из 1С:Бухгалтерии?

- Как настроить ведение учета по НДФЛ в разрезе обособленных подразделений?

- Должна ли отражаться в 6-НДФЛ материальная помощь до 4000 руб.?

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Учет операции возврата НДФЛ в отчетности по НДФЛ (6-НДФЛ, 2-НДФЛ)У вас нет доступа на просмотр. Чтобы получить доступ: Оформите.

- Регулярная проверка удержанного НДФЛ (фундамент для идеального 6-НДФЛ)У вас нет доступа на просмотр. Чтобы получить доступ: Оформите.

- Проверка стат. ОтчетностиДобрый день! Какими типовыми аналитическими отчетами можно проверить правильность заполнения.

- Проверка Пояснения к бух.отчетностиДобрый день, Бухгалтерия предприятия КОРП, редакция 3.0 (3.0.75.109) ОСНО. Заполнила.

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Выпущена внешняя обработка для заполнения трудовых функций в позициях штатного расписания (для СЗВ-ТД с 01.07.2021 г.)

Как в ЗУП 3 учесть, что часть сотрудников организации в нерабочие дни мая 2021 года работает, а часть – нет

Настройки в 1С ЗУП 3 для нерабочих дней в мае 2021 года

[13.05.2021 запись] Как рассчитать зарплату за май 2021 с учетом нерабочих дней в 1С:8

Большое спасибо Ларисе Казаковой за отличный семинар! Материал преподнесен доступным и понятным языком, все на высшем уровне!

Форма 6-НДФЛ значительно изменилась в 2021 года — разделы поменяли свое расположение, обновилось их содержание, добавилось новое приложение.

В первый раз необходимость подготовки расчета по обновленному бланку у работодателей возникает по завершению 1 квартала 2021 года — 6-НДФЛ нужно сдать до конца апреля.

Кто заполняет 6-НДФЛ?

Отчет по форме 6-НДФЛ представляет собой расчет, где приводятся данные о начисленном доходе с начала года, а также об удержанном, уплаченном и возвращенном подоходном налоге за последние 3 месяца.

Кроме того, с 2021 года данный отчет позволяет также сформировать сведения о доходе и налоге, которые раньше заполнялись с применением справки 2-НДФЛ. Такая возможность появилась в связи с включением в 6-НДФЛ дополнительных страниц с приложением 1 — впервые все работодатели должны подать новое приложение в ФНС по итогам 2022 года.

Расчет сдается четыре раза в год, крайний срок сдачи — последнее числе следующего месяца:

- 1 квартал — 30.04;

- полугодие — 31.07 (в 2021 году срок переносится на 2 августа в связи с совпадением 31 июля с субботой);

- 9 месяцев — 31.10 (в 2021 году срок переносится на 1 ноября, в связи с совпадением 31 октября с воскресеньем);

- год — 01.03 следующего года.

Место подачи — отделение ИФНС по месту нахождения юридического лица (или его обособленного подразделения), а также по месту проживания ИП или частнопрактикующего лица.

Способ подачи — электронно (если работников 10 и более), в любом виде (если сотрудников менее 10 человек). Имеются в виду те работники, в отношении которых работодатель выступал в качестве налогового агента.

Обязанность по оформлению и подаче 6-НДФЛ есть у налоговых агентов в отношении НДФЛ, к ним относятся:

- организации, имеющие работников, с которыми заключены трудовые и гражданско-правовые договора;

- ИП, адвокаты, нотариусы с работниками, работающие по трудовым и ГПХ договорам.

Даже одной выплаты за период, с которой удержан НДФЛ, достаточно для появления обязанности по заполнению 6-НДФЛ, так как это означает исполнение функций налогового агента, что влечет за собой дополнительные обязанности по предоставлению отчетности в ФНС.

Новая форма расчета

С подачи отчетности за 1 квартал 2021 года расчет 6-НДФЛ формируется по новой форме, утвержденной Приказом ФНС России от 15.10.2020 №ЕД-7-11/753@.

Не допускается подача на ранее действующем бланке — отчет не будет принят налоговой.

Новая форма существенно отличается, разделы в ней изменили свои места, поменялось их содержание, а также обновились некоторые формулировки на титульном листе. Все изменения в расчете 6-НДФЛ в одной таблице.

Как оформить отчет за 1 квартал 2021 года?

Налоговым агентам по истечении 1 квартала нужно заполнить 6-НДФЛ и подать ее до 30 апреля 2021 года включительно. В расчете приводятся данные за период с января по март 2021 года.

- титульный лист — общие данные;

- раздел 1 — сведения за последние 3 месяца (январь, февраль, март 2021);

- раздел 2 — данные за весь период (январь — март 2021).

То есть за первый отчетный период оба раздела заполянются по итогам первых трех месяцах. В дальнейшем в разделе 1 нужно будет приводить сведения только по последним трем месяцам, в разделе 2 — по всему периоду с начала года.

Инструкция по заполнению

Ниже в таблице даны пояснения, как именно нужно заполнить форму 6-НДФЛ работодателям с учетом всех изменений. Процесс заполнения за 1 квартал отличается тем, что последние 3 месяца совпадают с отчетным периодом, в связи с этим процесс оформления упрощается.

Поле формы 6-НДФЛ

Инструкция по заполнению

Отчетный период (код)

Представляется в налоговый орган

По месту нахождения

- 214 – для российских организаций, которые сдают 6-НДФЛ по месту нахождения;

- 120 – для ИП, сдающих расчет по месту жительства;

- 121 – для адвокатов;

- 122 – для нотариусов;

- 124 – для КФХ.

Форма реорганизации, ликвидации/Лишение полномочий ОП

ИНН/КПП реорганизованной/ ликвидированной организации (ОП)

Датой удержания НДФЛ для зарплаты – день ее выплаты.

Важно:

- НДФЛ с зарплаты за декабрь 2020 войдет в расчет за 1 квартал 2021, если заработная плата выплачена в январе 2021.

- НДФЛ с зарплаты за март 2021 не войдет в расчет за 1 квартал 2021 при условии, что она выплачена в апреле.

Контрольное соотношение:

Контрольное соотношение:

Для зарплаты – это последнее число расчетного месяца, для премий – аналогично.

Автор: Юлия Попик старший бухгалтер по расчету заработной платы

Автор: Юлия Попик

старший бухгалтер по расчету заработной платы

Подходит к концу второй год, как налоговая проверка 6-НДФЛ стала источником пополнения бюджета 20-процентными штрафами от суммы налога в камеральном режиме (ст. 123 НК РФ). Как уменьшить риски огромных штрафов – читайте в нашей статье.

Особенности камеральной проверки 6-НДФЛ: сроки, порядок, этапы проверки

С момента представления 6-НДФЛ в налоговый орган начинает действовать следующий алгоритм:

- Срок проведения камеральной проверки: отдел камеральных проверок обязан приступить к проверке 6-НДФЛ в течении трех месяцев.

- Налоговики проверяют сведения, указанные в 6-НДФЛ на предмет обнаружения различных расхождений. Это могут быть: ошибки или противоречия между указанными в 6-НДФЛ сведениями (далее – сведения); несоответствие сведений данным самого налогового органа.

- Следующий этап зависит от результатов проверки:

- Расхождения не обнаружены – проверка будет завершена, так же, как и начата – без каких-либо извещений налогового агента.

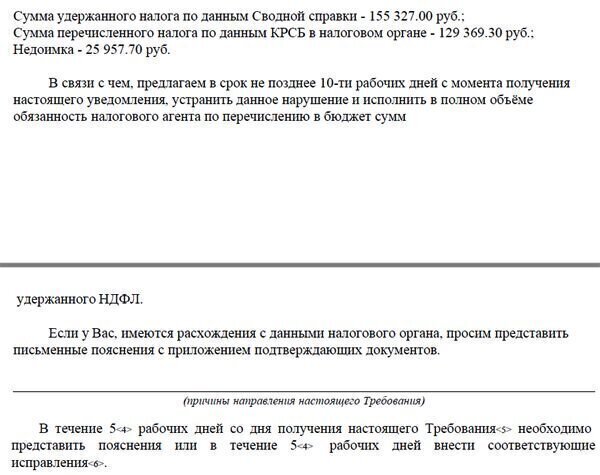

- При обнаружении расхождений – инспекция сообщит об этом налоговому агенту. Например, так:

После описания расхождений налоговому агенту предлагают несколько рекомендаций по дальнейшим действиям.

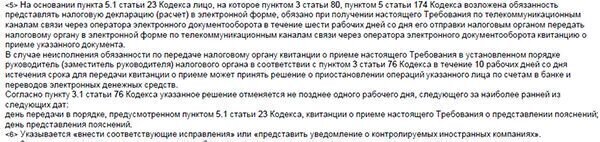

- Срок ответа на требование налоговой – 5 рабочих дней. Однако, если речь идет о доплате, то налоговики нередко срок до 10 дней. Например, так:

Отсчет любого из сроков необходимо начать на следующий день после получения требования. Дата получения будет указана:

- на экземпляре требования (при его вручении лично, под подпись о получении);

- в квитанции о приеме отправленной налоговым агентом по телекоммуникационным каналам связи (ТКС) в ответ на требование, поступившее в электронном виде (пп. 6, 12, 13 Порядка, утв. приказом ФНС РФ от 17.02.2011 № ММВ-7-2/168, ст. 19 Федерального закона от 06.04.2011 № 63-ФЗ).

Хуже всего, когда налоговая использует почтовые отправления. В этом случае требования будет отнесено к полученным по истечении 6-ти рабочих дней с даты направления заказного письма (п. 1 ст. 93 и п. 4 ст. 93.1 НК РФ).

С учетом арбитражной практики, при наличии доказательств получения требования налогоплательщиком, срок все же можно начать отсчитывать со дня фактического получения требования. Например, такой вывод содержит Постановление Девятого арбитражного апелляционного суда от 22.07.2016 № 09АП-21552/2016 по делу № А40-6290/16. Речь в указанном постановлении идет о сроках, используемых ФСС, однако выводы сделаны на основании налогового законодательства.

Контрольные соотношения

Основа работы камерального отдела – проверить контрольные соотношения между данными расчетов 6-НДФЛ, 2-НДФЛ и по страховым взносам (далее – РСВ). При камеральной проверке годовой 6-НДФЛ также используют показатели декларации по налогу на прибыль.

Взаимоувязка внутри расчета и с 2-НДФЛ

До появления 6-НДФЛ компаниям начисляли 20-процентый штраф по НДФЛ нечасто: для этого нужна была выездная проверка (2-НДФЛ не отнесена к декларациям, и камеральная налоговая проверка этой формы невозможна). Сейчас к штрафу компанию может привести запрос от налоговиков об информации, связанной с расчетом и уплатой налогов (ст. 31 НК РФ). Основное отличие такого запроса от требования в рамках камеральной проверки в том, что:

- налоговое законодательство не устанавливает предельный срок для выявления недостоверных сведений;

- производство по делу о фактах представления 2-НДФЛ, содержащих недостоверные сведения, регулирует статья 101.4, а не статья 88 Налогового кодекса РФ.

За недостоверные сведения штраф составит 500 рублей за каждую справку, указанную в акте об обнаружении фактов налоговых правонарушений. Штраф 20% могут начислить только по результатам камеральной налоговой проверки 6-НДФЛ. В том числе при выявлении расхождений с формой 2-НДФЛ.

Контрольные соотношения для рассматриваемых форм неизменны уже несколько лет и установлены в Письме ФНС от 10.03.2016 № БС-4-11/3852@. Контрольные соотношения показателей внутри самой 6-НДФЛ и с показателями 2-НДФЛ смотрите в Приложении к титульному листу № 1.1 вышеназванного письма.

Взаимоувязка с РСВ и особенности камеральной налоговой проверки годовой 6-НДФЛ

При наличии 6-НДФЛ камеральные отделы обязательно проверяют, чтобы компания сдала и РСВ. Контрольное соотношение при взаимоувязке 6-НДФЛ с РСВ – одно:

строка 020 6-НДФЛ – строка 012 6-НДФЛ ≥ строки 030 подраздела 1.1 раздела 1 РСВ.

Годовую отчетность по НДФЛ проверяющие обязательно сверят с декларацией по прибыли из-за выплаты дивидендов. Контрольные соотношения также установлены письмом № БС-4-11/3852@. При наличии дивидендов строки 020 и 040 6-НДФЛ сверяют суммой показателей:

- соответствующих строк 2-НДФЛ;

- строк 020 и 030, соответственно, приложения 2 декларации по налогу на прибыль.

Если дивиденды не начислены, то показатели декларации по прибыли не участвуют в камеральной налоговой проверке 6-НДФЛ. Проконтролировать, в каком размере заработная плата отражена в расходной части по налогу на прибыль, камеральщики пока не могут.

Минимизируем риски

Стандартные бухгалтерские программы и программы операторов электронной отчетности проверяют взаимоувязку всех показателей внутри 6-НДФЛ. Однако проверка взаимоувязок с другими отчетами в налоговую пока вне возможностей стандартных программ.

Несмотря на трудоемкость, проверка взаимоувязки нужна, без нее бухгалтер рискует потратить время на:

- пояснения при камеральной налоговой проверке 6-НДФЛ;

- составление уточненки.

Помимо увеличения трудозатрат вполне возможны доначисления и штрафы.

Конечно, не всегда проверочные формулы Письма № БС-4-11/3852@ работают корректно. В этом случае можно заранее подготовить объяснения для камеральной проверки.

Частые ошибки, которые находят налоговики в расчете 6-НДФЛ

Ошибки, которые чаще всего допускают налоговые агенты, рассмотрены в Письме ФНС России от 01.11.17 № ГД-4-11/22216@. Примечательно, что 2018 год не привнес ничего нового в перечень нарушений, который налоговики для удобства оформили в виде таблицы в Приложении к данному письму.

Приведем формулировки из реальных требований налоговиков:

Такое требование могут получить бухгалтеры, которые заполняют 6-НДФЛ не в автоматическом режиме, либо при разноске банковской выписки допущена неточность. То есть причина чаще всего в уже упомянутом человеческом факторе.

Иногда присланные требования явно составлены в автоматизированном режиме, и налоговая вдруг требует пояснения о расхождении в 0,9 рубля.

Приведенные примеры наиболее простые, но и они требуют от бухгалтера немалых трудозатрат. Оптимизировать взаимодействие с налоговой можно за счет регулярных сверок.

После введения 6-НДФЛ налоговый агент перестал видеть в своей карточке расчетов с бюджетом только переплату и начисления (доначисления) по результатам выездной налоговой проверки. Проставляя оплаты в 6-НДФЛ, необходимо проверять, отражены ли они в вашей карточке расчетов и с каким ОКТМО.

Особенно проверка разноски ОКТМО важна, когда компания сменила инспекцию (даже в пределах одного города). Даже видя оплату, но с другим ОКТМО, отдел камеральной проверки сообщит компании о несвоевременной оплате.

Как подготовить пояснение по противоречиям в 6-НДФЛ

Бухгалтеру, позвонившему сообщить, что требование явно некорректно (например, упомянуто расхождение о пресловутых 0,9 руб.), инспекторы нередко говорят, что это ошибка программы, и присылать им ничего не нужно, так как почта и так перегружена.

Чаще всего налоговые агенты дают такие пояснения:

Образец пояснений по расхождениям в 6-НДФЛ

При отправке пояснения по ТКС обязательно укажите в теме письма не только реквизиты требования, но и ФИО инспектора, указанного исполнителем по требованию (обычно в самом конце требования, мелким шрифтом). Реестр приложенных документов программа оператора ТКС сформирует автоматически, поэтому называйте приложенные файлы наглядно. Например, «Платежное поручение_НДФЛ 5677 от 01.10.2018».

Последствия «камералки» 6-НДФЛ для налогового агента

Бухгалтеры, которые не успевают подготовить пояснения в 5-дневный срок, нередко сдают уточняющий 6-НДФЛ с минимальными правками, не влияющими на суммы налогов. Однако если нестыковки, указанные инспекторами, не устранены, – придет еще одно требование или же сразу акт налоговой проверки по 6-НДФЛ. Например, такой:

Вместе с актом придет извещение о времени и месте рассмотрения материалов проверки:

В нашем примере на представленный акт бухгалтер отправил такие возражения (орфография сохранена).

На рассмотрение возражений бухгалтер не явился. Только в декабре инспектор позвонил и попросил прислать уточнение к возражениям с приложением платежных поручений.

Несмотря на то, что информация о всех платежах была разнесена в КРСБ, бухгалтер отправил платежные поручения, и на этом камеральная налоговая проверка для него благополучно закончилась.

Отметим, что на личное присутствие при рассмотрении возражений время все же находить нужно. В противном случае может возникнуть необходимость в обжаловании уже не акта, а решения налогового органа.

Как сократить время на подготовку к камеральной проверке

Специалисты компании прекрасно знают:

- что именно проверяют налоговики;

- какие показатели требуют взаимоувязки;

- как избежать ненужных вопросов о расхождениях в отчетности (самое простое – вести бухгалтерский учет по правилам налогового).

Специализация на камеральных проверках позволяет анализировать и выдерживать сотни контрольных соотношений в формах отчетности, на которые опирается ИФНС, принимая решение, в том числе и о выездной налоговой проверке.

Конечно, ни одной фирме не грозит выездная проверка 6-НДФЛ, однако налоговики проверят вместе с НДФЛ и другие отчисления от зарплаты. Возможности крупной компании позволяют 1C-WiseAdvice:

- работать с лучшими методологами 1С;

- поддерживать такую систему автоматизированного контроля, которая позволяет снизить риск влияния человеческого фактора до минимума.

Программа жестко контролирует последовательность и правильность учетного процесса. А «интеллектуальную» часть работы бухгалтера контролируют внутренние аудиторы, которые:

- консультируют специалистов в процессе подготовки отчетности;

- тщательно проверяют ее качество отчетов до отправки в налоговую.

Такой двусторонний контроль (программный и интеллектуальный) гарантирует оказание услуг на высочайшем профессиональном уровне.

Читайте также:

- 2 ндфл недопустимое значение идентификатора файла

- Бланк 2 ндфл 2011 бланк

- Ндфл за отпуск за свой счет

- Заявление на выдачу справки 2 ндфл образец от работника

- Оплата питания вахтовикам ндфл