2 ндфл недопустимое значение идентификатора файла

Опубликовано: 10.05.2024

Нужно ли корректировать и пересдавать отчетность, если уже после сдачи документов в ИФНС у сотрудника изменились персональные данные? Татьяна Нечаева, руководитель консультационного отдела по оперативному консультированию клиентов ООО «ИК Ю-Софт», узнала ответ на этот вопрос.

Работодатели, которые в 2017 году выплачивали доходы физическим лицам, должны не позднее 2 апреля 2018 года (поскольку 1 апреля – выходной) представить в ФНС сведения по форме 2-НДФЛ, утвержденной приказом ФНС от 30 октября 2015 года № ММВ-7-11/485@. Это установлено статьей 230 НК РФ. Форма сведений с прошлого года изменена приказом ФНС № ММВ-7-11/19@ и применяется с отчетности за 2017 год. Что же в ней изменилось?

Обратите внимание, в форму добавлены поля для правопреемников реорганизованных организаций: «Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации». Остальным эти поля нужно оставлять пустыми. Из раздела 2 удалены поля «Адрес места жительства в Российской Федерации», «Код страны проживания» и «Адрес». Представителям теперь дополнительно к наименованию документа, подтверждающего полномочия, нужно указывать его реквизиты.

Начиная с января 2018 года действуют обновленные коды доходов и вычетов для сведений по форме 2-НДФЛ. Введены новые коды доходов, например, для компенсации за неиспользованный отпуск предусмотрен новый код 2013. Ранее она отражалась с кодом 4800. Изменения внесены Приказом ФНС России от 24 октября 2017 года № ММВ-7-11/820@.

Ежеквартально страхователи должны представлять в ИФНС по месту своего нахождения или по месту нахождения обособленного подразделения, которое начисляет выплаты в пользу физлиц, расчет по страховым взносам (далее – РСВ) в срок не позднее 30-го числа месяца, следующего за отчетным периодом или за истекшим годом. Форма и порядок заполнения РСВ утверждены Приказом ФНС России от 10 октября 2016 года № ММВ-7-11/551.

При заполнении раздела 2 справки по форме 2-НДФЛ «Данные о физическом лице – получателе дохода» и раздела 3 «Персонифицированные сведения о застрахованных лицах» расчета по страховым взносам нужно обеспечить достоверность и актуальность сведений, поэтому заполнять их нужно в строгом соответствии с данными документов, удостоверяющих личность сотрудников, чтобы избежать проблем с контролирующими органами.

Отчетность с неверными данными

Если в своевременно представленном расчете по страховым взносам ИФНС обнаружит ошибки в персональных данных работников, в приеме РСВ откажут и он будет считаться не представленным. В этом случае налоговый орган не позднее дня, следующего за днем представления электронного расчета (10 дней, следующих за днем получения расчета в бумажном виде), обязан уведомить плательщика о непринятии документа (письмо ФНС от 21 декабря 2017 г. № ГД-4-11/26010@). При получении из ИФНС уведомления об отказе в приеме РСВ либо требования о представлении пояснений или внесении исправлений в расчет РСВ нужно пересдавать.

Камеральные проверки в отношении 2-НДФЛ не проводятся (ст. 88 НК РФ). При обнаружении ошибок ИФНС должна письменно уведомить налогового агента и указать, какие именно неточности были выявлены (письмо ФНС от 9 августа 2016 г. № ГД-4-11/14515).

Статьей 126.1 НК РФ для налоговых агентов предусмотрена ответственность за предоставление отчетности по НДФЛ с недостоверными сведениями. Согласно данной норме, компанию могут оштрафовать на 500 рублей за каждый представленный документ, который содержит недостоверные сведения (письмо Минфина от 30 июня 2016 г. № 03-04-06/38424). Причем перечень данных, признаваемых недостоверными, законодательством не установлен.

ФНС считает недостоверными сведениями любые заполненные реквизиты, не соответствующие действительности. В частности, некорректное отражение в справках 2-НДФЛ персональных данных физических лиц: Ф. И. О., ИНН, паспортные данные, дата рождения, иные сведения, неверное отражение кодов доходов и вычетов, неправильное отражение сумм, в том числе из-за арифметических, технических ошибок, опечаток, даже если ошибка привела к переплате, неисчисление или неполное исчисление НДФЛ, любые иные ошибки (письма Минфина России от 6 сентября 2017 г. № БС-4-11/17753@, от 21 апреля 2016 г. № 03-04-06/23193, ФНС России, № БС-3-11/957@, от 9 августа 2016 г. № ГД-4-11/14515).

Штрафа не избежать даже в том случае, если организация сама исправит все недочеты до 1 апреля, но уже после того, как ИФНС уведомила об ошибках налогового агента.

Следует учитывать, что за использование недостоверных паспортных данных в 2-НДФЛ налогового агента могут привлечь к ответственности только в том случае, когда из-за допущенной неточности невозможно идентифицировать указанное в справке 2-НДФЛ физлицо – получателя доходов в целях налогового контроля и это повлекло несвоевременное и (или) неполное перечисление налога в бюджет или привело к нарушению прав работников компании (письмо ФНС от 9 декабря 2016 г. № СА-4-9/23659@).

ФНС выпустила письмо от 29 декабря 2017 года № ГД-4-11/26889@, в котором напомнила о необходимости отражения в справках по форме 2-НДФЛ и расчетах по страховым взносам актуальных персональных данных работников.

Факт, что предоставленные недостоверные сведения не привели к неисчислению и (или) неполному исчислению НДФЛ, к неблагоприятным последствиям для бюджета, нарушению прав физических лиц, должен рассматриваться как смягчающее обстоятельство (п. 3 письма ФНС России от 9 августа 2016 г. № ГД-4-11/14515).

При этом квалификация деяний компании, допустившей ошибку в сведениях 2-НДФЛ, зависит от фактических обстоятельств (письмо Минфина России от 21 апреля 2016 г. № 03-04-06/23193). Из пункта 10 Порядка представления налоговикам сведений о доходах работников, утвержденного приказом ФНС от 16 сентября 2011 года № ММВ-7-3/576@, следует, что при приеме сведений, поступивших на электронных носителях, допускается корректировка адреса в соответствии с используемым справочником адресов (КЛАДР). Риски по привлечению к ответственности в такой ситуации минимальны.

Обратите внимание, реквизит ИНН в справке 2-НДФЛ допустимо не заполнять при его отсутствии у физического лица (разд. IV Порядка заполнения справки 2-НДФЛ, письмо Минфина России от 18 апреля 2016 г. № 03-04-06/22209, от 9 марта 2016 г. № БС-3-11/959@). В этом случае справки будут приняты с предупреждением о том, что ИНН не указан (письмо ФНС России от 6 сентября 2017 г. № БС-4-11/17753@). Если ИНН есть, поле подлежит заполнению.

Ошибка в отчете. Совет ФНС

Штрафа за ошибки в справке 2-НДФЛ можно избежать, если компания сама обнаружит неточность и пересдаст исправленные формы до того, как инспекция узнает об ошибке и от нее уже получено требование дать пояснения либо иной документ, свидетельствующий об обнаружении недостоверных данных (п. 2 ст. 126.1 НК РФ, письмо ФНС от 19 июля 2016 г. № БС-4-11/13012). Уточненные сведения представляются по форме, действовавшей в налоговом периоде, за который вносятся изменения (п. 5 Порядка, утв. Приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576@).

ФНС выпустила письмо от 29 декабря 2017 года № ГД-4-11/26889@, в котором напомнила о необходимости отражения в справках по форме 2-НДФЛ и расчетах по страховым взносам актуальных персональных данных работников.

Если персональные данные физических лиц указаны правильно, справки пройдут форматный контроль и будут приняты. Аналогичное правило действует и в отношении расчета по страховым взносам. Для этого до представления в налоговый орган сведений по форме 2-НДФЛ и РСВ работодателям нужно принять все меры по актуализации персональных данных сотрудников. Контролирующие органы рекомендуют проверять персональные данные получателей доходов на дату их представления в ИФНС. Узнать или уточнить ИНН физического лица можно на сайте ФНС (https://service.nalog.ru/inn.do), воспользовавшись сервисом «Узнай свой/чужой ИНН» при наличии паспортных данных, поскольку ИНН присваивается всем российским налогоплательщикам. Это снизит риск применения штрафов. Аналогичные рекомендации даны в письме Минфина от 6 сентября 2017 года № БС-4-11/17753@.

Также избежать ошибок поможет проверка РСВ с помощью контрольных соотношений, приведенных в письме ФНС от 13 марта 2017 года № БС-4-11/4371@.

Вместе с тем не требуется пересдавать отчетность в ИФНС, если персональные данные изменились после сдачи в налоговый орган справок по форме 2-НДФЛ и организацией не получены в установленном порядке уведомление об отказе (уведомление об уточнении) либо требования о представлении пояснений. Так, например, при смене Ф. И. О. после представления сведений в ИФНС пересдавать отчетность не нужно.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

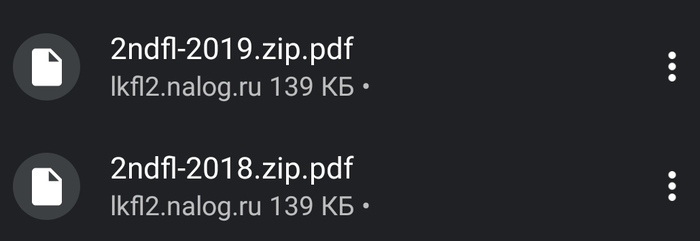

Понадобилось скачать 2-НДФЛ, с сайта налоговой, зашёл в личный кабинет с телефона с хромом, логинюсь через госуслуги все нормально. Нахожу справки о доходах и качаю за 2018 и 2019 год.

И вижу в телефоне

Открыть не могу ни в какой программе для просмотра пдфа. Скачиваю на комп, и уже там меняю расширение на .zip, и все становиться нормальным открывается архив с 3 файлами, один из которых нужный в нормальном формате .pdf.

Теперь логичный вопрос или я дурак? Или лыжи не едут?

Это косяк сайта налоговой или какой-то особый формат пдфа?

Кто сталкивался поделитесь опытом. Заранее спасибо.

Дубликаты не найдены

Спасибо, тебе добрый человек, что нашел как открыть эти хитроумные файлы! Я уж думала это у меня лыжи не едут..

Если на клетке слона прочтёшь "буйвол", не верь глазам своим.

просто установите любой новый браузер и проверьте если зипы качаются значит ваш предыдущий браузер ВАС дурит.

Мне, как разработчику, прям интересно стало)) Если это реально зипники - то скорей всего налоговая отдаёт зипники с заголовками pdf. Телефон "умный" и по заголовку сам дописывает расширение.

А с компа такая же шняга или норм?

Не. Там зипы с расширениями файлов pdf.

Это квест. Первый этап пройден.

просто удалите в названии скачанных файлов ".pdf" и у вас получатся архивчики

Там зипники простые. Косяк налоговой.

7 полезных сайтов для петербуржцев и не только

В этом году, благодаря жене с её увлечением интернет мошенниками, я открыл для себя сайт ГАС «Правосудие», где можно судиться онлайн: https://ej.sudrf.ru/

Госпошлину легко оплатить через Сбер Онлайн. За неимущественные дела она всего 300 рублей. Документы прислать в сканах (можно сделать в любом копицентре, отправив себе на емейл или флэшку). Разве что иск нужен с подписью: распечатать, подписать, отсканировать. Исковое заявление можно составить и самому, в интернете почти по любой ситуации полно шаблонов и похожих дел.

2. Ещё в прошлом году я начал голосовать на сайте ЕКП (Единой Карты Петербуржца): https://ekp.spb.ru Можно и в мобильном приложении. Недавно открыли Магазин поощрений, где баллы за голосования можно обменять на билеты или сувениры.

Карту ЕКП можно получить с любой пропиской в любом петербургском отделении Сбербанк, банка «Санкт-Петербург» или Открытия. Я лично получил с пропиской Ленинградской области.

Также по физической карте ЕКП проезд в метро всего 39, а из приложения MirPay 33! Протестировано мной) Жаль, что пока только для Android.

3. В метро увидел рекламу приложения Пригород. Протестировал: до Колпино билет стоил 50 рублей через приложение, на вокзале 53. Через турникет штрихкод электронного билета отлично сканируется и даже контролёр не придирается: у него он тоже сканируется.

4. Научился заказывать справки форму 7 и форму 9 на петербургском портале госуслуг: https://gu.spb.ru/ Там же можно подать на субсидию ЖКУ и оформить статус малоимущего.

5. Много раз делал и вот снова подал на налоговый вычет через личный кабинет на официальном сайте налоговой: https://lkfl2.nalog.ru/lkfl/login Куда легко зайти, если есть профиль на Госуслугах: https://www.gosuslugi.ru Сам инспектор мне посоветовал подавать онлайн, сказав, что так быстрее будет, чем очно.

6. Подать обращения по поводу коммунальных услуг и территории дома, а также показания счётчиков можно на сайте: https://dom.gosuslugi.ru/ Мне ответили даже быстрее, чем на физическое обращение. Для жителей новостроек не всегда и не во всём подойдёт: ищите сайт/приложение УК.

А вот приложение пока в разработке, доступны лишь несколько адресов в Московской области.

При организации обмена данными в рамках распределенной информационной базы могут возникать различные ситуации, приводящие к сообщениям об ошибках. Однако не все подобные ситуации являются ошибками в чистом виде: некоторые из них могут быть отнесены к штатным ситуациям, соответствующим протоколу обмена данными, некоторые - к неадаптированности конфигурации для работы в рамках распределенной информационной базе.

Общие ошибки, возникающие при работе с XML

Сообщение обмена данными является документом XML, поэтому имеет смысл описать возможные ошибки, которые могут возникнуть во время чтения/записи сообщений обмена данными при использовании средств чтения/записи данных XML, предоставляемых платформой "1С:Предприятие 8". При работе с данными в формате XML может возникать множество различных ситуаций, однако в данной статье будут рассмотрены только те, которые так или иначе имеют отношение к обмену данными в рамках распределенной информационной базы.

Значение URI пространства имен должно соответствовать рекомендации Namespaces in XML (см. http://www.w3.org/TR/REC-xml-names)

При чтении данных XML платформой производится автоматическое определение типа получаемых данных, кроме случаев, когда тип данных указан при вызове операции чтения. Если структура данных XML не соответствует структуре данных, определяемых типом, то будет сгенерировано данное сообщение об ошибке.

Производится попытка записи в XML значения, для типа которого не определена процедура записи в XML. Или производится попытка чтения из XML значения неизвестного типа или типа, для которого не определена процедура чтения из XML.

Например, чтение существующего элемента справочника: если элемент справочника является группой, а было прочитано то, что является элементом, будет сгенерирована данная ошибка.

При обмене данными в рамках распределенной информационной базы используются штатные механизмы записи/чтения XML - ситуации, связанные с передачей некорректных данных, могут возникать только вследствие искажения сообщения обмена данными. В таком случае необходимо получить новое сообщение обмена данными от информационной базы - источника сообщения.

Если же сообщение содержит корректные данные и ошибка возникает в процессе считывания данных из базы данных (для последующего изменения их данными из сообщения обмена), то необходимо проверить наличие прав пользователя, от имени которого производится чтения сообщения обмена.

Также необходимо удостовериться, что в процессе чтения сообщения не возникает блокировки данных (например, чтение производится в рамках транзакции, а данные заблокированы другим пользователем), можно предпринять попытку чтения сообщения в монопольном режиме доступа к информационной базе.

Если вышеперечисленные способы не привели к устранению ошибки, то необходимо проверить целостность данных информационной базы

Ситуации, возникающие при обмене данными в рамках распределенной информационной базы

| Сообщение об ошибке | Описание ошибки |

| Возможные пути исправления ошибки | |

| Узел не является узлом распределенной ИБ | При вызове одного из методов встроенного языка, относящегося к распределенной ИБ, значение переданного параметра - узла плана обмена - не принадлежит плану обмена с установленным признаком "Распределенная информационная база". |

| Необходимо убедиться в правильности передаваемого в метод параметра | |

| Запись сообщения обмена данными не начата | В метод записи изменения данных передан в качестве параметра объект ЗаписьСообщенияОбмена , у которого не был вызван метод НачатьЗапись или был вызван метод завершения записи ( ПрерватьЗапись , ЗакончитьЗапись ). |

| Убедиться, что вызов записи изменений вызывается в рамках процесса записи объекта ЗаписьСообщенияОбмена | |

| Чтение сообщения обмена данными не начато | В метод чтения изменения данных передан в качестве параметра объект ЧтениеСообщенияОбмена , у которого не был вызван метод НачатьЧтение или был вызван метод завершения записи ( ПрерватьЧтение , ЗакончитьЧтение ). |

| Убедиться, что вызов чтения изменений вызывается в рамках процесса чтения объекта ЧтениеСообщенияОбмена . | |

| Номер сообщения распределенной ИБ должен быть больше номера ранее принятого сообщения | Производится попытка чтения старого (возможно, уже принятого) сообщения обмена данными. |

| Необходимо произвести синхронизации номера принятого сообщения в текущем узле распределенной ИБ и номера отправленного сообщения в узле - источнике сообщения обмена данными. Этого можно достичь при помощи непосредственного изменения соответствующих реквизитов у узлов плана обмена, по которому осуществляется работа, или выполнить запись необходимого количества сообщений обмена данными в узле - источнике сообщения | |

| Начальный образ может быть выгружен только во вновь созданную или пустую ИБ | По указанному месторасположению начального образа уже существует другая информационная база. |

| Необходимо убедиться, что при создании начального образа указано место, в котором не существует информационной базы | |

| Ошибка формата представления изменений | Структура и порядок следования элементов сообщения обмена данными не соответствуют требуемому. |

| При обмене данными в рамках распределенной информационной базы используются штатные механизмы записи/чтения XML. Данная ошибка является следствием искажения сообщения обмена данными. Необходимо повторно получить сообщение от информационной базы - источника сообщения | |

| Попытка приема изменений от неизвестной конфигурации | При попытке чтения сообщения обмена данными в рамках распределенной информационной базы обнаружено несоответствие конфигураций источника и приемника сообщения. |

| По всей видимости, сообщение обмена было записано для информационной базы, имеющей конфигурацию, отличную от данной. Подобная ситуация может произойти в случае ручной настройки распределенной информационной базы. Если подчиненный узел распределенной информационной базы создавался путем объединения конфигурации информационной базы и конфигурации главного узла, то внутренняя идентификация объектов метаданных не будет соответствовать конфигурации главного узла, что приводит к данной ошибке. Рекомендуется создавать информационные базы подчиненных узлов либо при помощи создания начального образа, либо при помощи полной загрузки конфигурации в информационную базу | |

| Искажены изменения конфигурации! | При попытке чтения сообщения обмена данными обнаружены искажения в передаваемых изменениях конфигурации. |

| Необходимо получить от источника сообщения новое сообщение обмена данными | |

| Конфигурация узла распределенной ИБ не соответствует ожидаемой! | Конфигурация текущей информационной базы была изменена по отношению к конфигурации информационной базы источника сообщения. |

| Изменения конфигурации не могут быть получены из подчиненного узла распределенной ИБ | При чтении сообщения обмена, полученного от подчиненного узла, в нем обнаружены изменения конфигурации. |

| Подобная ситуация может возникнуть если имеет место искажение сообщения обмена, либо обмен производится в распределенной информационной базе с незавершенным процессом перестроения иерархии узлов. Необходимо убедится, что сообщение обмена получено без искажений и правильно заполнены узлы соответствующего плана обмена в обоих узлах распределенной информационной базы (источнике и приемнике сообщения). | |

| Из главного узла распределенной ИБ получены изменения конфигурации. Необходимо выполнить обновление конфигурации базы данных. Обновление может быть выполнено в режиме Конфигуратор | Из главного узла получены изменения конфигурации. |

| Необходимо запустить систему в режиме Конфигуратор , произвести обновление конфигурации базы данных, после чего повторить чтение данного сообщения обмена в режиме 1С:Предприятие для завершения чтения сообщения. | |

| Данные не входят в состав плана обмена | При чтении сообщения обмена обнаружены данные, не входящие в состав плана обмена. |

| При обмене данными в рамках распределенной информационной базы используются штатные механизмы записи/чтения XML. Данная ошибка является следствием искажения сообщения обмена. Необходимо повторно получить сообщение от информационной базы - источника сообщения |

При чтении сообщения обмена производится автоматическая запись полученных изменений данных в информационную базу. Если в процессе записи данных происходит ошибка, то процесс чтения сообщения прерывается. Для определения в процедурах записи элементов данных (объектов и наборов записей) режима записи после загрузки из сообщения обмена существует свойство Загрузка . Для корректной работы в рамках распределенной информационной базы процедуры записи элементов данных должны быть написаны с учетом произвольного порядка загрузки данных из сообщений обмена (например, не должны выполняться проверки связанной с записываемым элементом данных информации.

КЛАССИФИКАТОР ОШИБОК ФОРМАТНО-ЛОГИЧЕСКОГО КОНТРОЛЯ ФАЙЛОВ НАЛОГОВОЙ И БУХГАЛТЕРСКОЙ ОТЧЁТНОСТИ (КОФО)

ВВЕДЕНИЕ

Классификатор ошибок форматно-логического контроля файлов налоговой и бухгалтерской отчетности ФНС России (классификатор ошибок– КОФО), утвержденный Приказом ФНС России от 01.01.2001г № ММ-3-6/616@, является составной частью системы классификации и кодирования технико-экономической информации и разработан ГНИВЦ ФНС России в соответствии с Положением «О единой системе классификации и кодирования технико-экономической и социальной информации МНС России» (Приказ МНС России )

на основе следующих законодательных актов и нормативных документов:

Приказ Министерства финансов Российской Федерации от 01.01.2001 № 9н «Об утверждении Административного регламента Федеральной налоговой службы по исполнению государственной функции по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также предоставлению форм налоговых деклараций (расчетов) и разъяснению порядка их заполнения»;

Формат уведомления об уточнении налоговой декларации (расчета) (Версия 5.01) Часть LXXXVII. Приказ ФНС России от 01.01.2001г № ММ-3-6/616@.

Приказ ФНС России от 01.01.2001г № ММ-7-6/*****@***“Об утверждении Методических рекомендаций по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронном виде по телекоммуникационным каналам связи”

Приказ ФНС России от 01.01.2001г № ММ-7-6/535@ "Об утверждении Унифицированного формата транспортного контейнера при информационном взаимодействии с приемными комплексами налоговых органов по телекоммуникационным каналам связи с использованием электронной цифровой подписи"

Приказ ФНС России от 01.01.2001г № ММ-7-6/*****@***“Об утверждении Унифицированного формата транспортного контейнера при информационном взаимодействии с приемными комплексами налоговых органов по телекоммуникационным каналам связи с использованием электронной цифровой подписи”

Приказ ФНС России от 01.01.2001г № ММВ-7-6/188@ “ О проведении пилотного проекта по предоставлению информационных услуг крупнейшим налогоплательщикам в электронном виде по телекоммуникационным каналам связи в режиме «одного окна»”

1. ОБЪЕКТЫ КЛАССИФИКАЦИИ

Объектами классификации в КОФО являются ошибки, выявленные при форматно-логическом контроле файлов налоговой и бухгалтерской отчетности.

2. СТРУКТУРА КЛАССИФИКАТОРА

Классификатор ошибок представляет собой перечень наименований объектов классификации и соответствующих им кодовых обозначений.

Информация классификатора представлена в одной таблице.

Каждая строка таблицы состоит из кода ошибки и наименования ошибки.

В таблице классификатора использованы иерархический метод классификации и последовательный метод кодирования.

Структура кодового обозначения по КОФО:

ККК – класс ошибок (признак, отражающий общность содержания подмножества ошибок),

РРР - подкласс ошибок (признак, отражающий общность подмножества ошибок в классе ошибок),

АААА – регистрационный номер ошибки в пределах подкласса.

010 – нарушение установленного порядка представления налоговой и бухгалтерской отчетности;

020 – имя файла не соответствует установленным требованиям;

030 – ошибки, выявляемые при форматном контроле;

040 – ошибки, выявляемые при логическом контроле;

050 - ошибки, выявляемые при проверке по справочникам.

060 - ошибки, выявляемые при предоставлении информационных услуг налогоплательщикам в режиме «ИОН» offline

Имя файла для загрузки таблицы в АСВК – KOFO. TXT.

Строки таблицы идентифицируются полем KOD (Классификационный код).

Состав и форматы полей таблицы KOFO Справочника приведены в таблице 2.1:

Состав и форматы полей таблицы KOFO Справочника

Нарушение структуры файлов

После импорта/выгрузки/отправки книги/журналы отображаются пустыми

До выгрузки в бухгалтерской программе проверьте поле «Признак актуальности ранее представленных сведений» (строка 001). Если проставлена цифра «1», данные не выгрузятся. Данный код используется при предоставлении корректировки, если данные в этом конкретном разделе корректировать не нужно и предоставлять его повторно не требуется.

Нарушена структура XML-файла. Файл NO_NDS.xх_хххх_хххх

_ххххххххххххххххххх_

хххххххх_хххххххх-хххх-хххх-хххх-хххххххххххх.xml не может быть обработан

Попробуйте открыть файл при помощи браузера Internet Explorer без использования «Онлайн-Спринтера»: дважды кликните по сохраненному в папке файлу. Если он пустой или содержит список дат, повторите выгрузку из бухгалтерской программы: структура файла повреждена. Если сообщение остается, обратитесь к поставщику вашей бухгалтерской программы, чтобы настроить корректную выгрузку.

Примечание. Проверьте, пожалуйста, номера счетов-фактур. Символы >

Произошла ошибка приложения. Пожалуйста, обратитесь в службу поддержки

Если данное сообщение возникает при попытке просмотреть импортированные разделы сведений, попробуйте открыть файл при помощи браузера Internet Explorer без использования «Онлайн-Спринтера»: дважды кликните по сохраненному в папке файлу. Если он пустой или содержит список дат, повторите выгрузку из бухгалтерской программы: структура файла повреждена. Если сообщение остается, обратитесь к поставщику вашей бухгалтерской программы, чтобы настроить корректную выгрузку.

Примечание. Проверьте, пожалуйста, номера счетов-фактур. Символы >

Несоответствие комплектности

Не найдено вложение «NO_NDS.xх_хххх_хххх_

ххххххххххххххххххх_хххххххх

_хххххххх-хххх-хххх-хххх-хххххххххххх.xml», указанное в основном файле.

Загрузите файлы сведений (книги покупок/продаж, журналы счетов-фактур).

Как это сделать:

Элемент «ПризнНалХХ» не может принимать значение 0 при выполнении любого из следующих условий: «Заполнено приложение 1 к разделу ХХ…»

Загрузите файлы сведений (книги покупок/продаж, журналы счетов-фактур).

Как это сделать:

Идентификатор файла *** не соответствует идентификатору файла основного документа

Проверьте соответствие ИНН/КПП и кода ИФНС в именах файлов — основного (разделы 1–7) и дополнительных (8–12).

Структура (маска) имени файла должна быть следующая:

- NO_NDS_aaaa_bbbb_

ccccccccccddddddddd_

eeeeffgg_хххххххх-хххх-хххх-хххх-хххххххххххх.xml — основной файл декларации (разделы 1–7). - NO_NDS.8_aaaa_bbbb_

ccccccccccddddddddd_

eeeeffgg_хххххххх-хххх-хххх-хххх-хххххххххххх.xml — книга покупок (раздел 8). - NO_NDS.81_aaaa_bbbb_

ccccccccccddddddddd_ - NO_NDS.9_aaaa_bbbb_

ccccccccccddddddddd_

eeeeffgg_хххххххх-хххх-хххх-хххх-хххххххххххх.xml — книга продаж (раздел 9) - NO_NDS.91_aaaa_bbbb_

ccccccccccddddddddd_

eeeeffgg_хххххххх-хххх-хххх-хххх-хххххххххххх.xml — сведения из дополнительных листов книги продаж (раздел 9.1) - NO_NDS.10_aaaa_bbbb_

ccccccccccddddddddd_

eeeeffgg_хххххххх-хххх-хххх-хххх-хххххххххххх.xml — журнал выставленных счетов-фактур (раздел 10) - NO_NDS.11_aaaa_bbbb_

ccccccccccddddddddd_

eeeeffgg_хххххххх-хххх-хххх-хххх-хххххххххххх.xml — журнал полученных счетов-фактур (раздел 11) - NO_NDS.12_aaaa_bbbb_

ccccccccccddddddddd_

eeeeffgg_хххххххх-хххх-хххх-хххх-хххххххххххх.xml — сведения по счёт-фактурам, выставленным неплательщиками НДС (раздел 12), где:- aaaa — код транзитной ИФНС (для всех, кроме крупнейших налогоплательщиков, коды транзитной и конечной ИФНС совпадают)

- bbbb — код конечной ИФНС (для всех, кроме крупнейших налогоплательщиков коды транзитной и конечной ИФНС совпадают)

- cccccccccc — ИНН

- ddddddddd — КПП (если налогоплательщик — индивидуальный предприниматель, вместо ИНН/КПП — 12-символьный ИНН)

- eeeeffgg — дата, например, 27 апреля 2015г. отображается как 20150427

- хххххххх-хххх-хххх-хххх-хххххххххххх — уникальный идентификатор файла

Несоответствия в разделах 1–7

При значении кода по месту нахождения (учёта) (титульный лист) равном 231 код по ОКТМО (раздел 1, код строки 010) может быть не указан и обязателен при других значениях кода по месту нахождения (учёта).

При значении кода по месту нахождения (учёта) (титульный лист) равном 231 код бюджетной классификации (раздел 1, код строки 020) может быть не указан и обязателен при других значениях кода по месту нахождения (учёта).

При заполнении ОКТМО (раздел 1, код строки 010) должна быть указана одна из следующих сумм:

- Сумма налога, подлежащая уплате в бюджет в соответствии с пунктом 5 статьи 173 Налогового кодекса Российской Федерации (раздел 1, код строки 030);

- Сумма налога, подлежащая уплате в бюджет в соответствии с пунктом 1 статьи 173 Налогового кодекса Российской Федерации (раздел 1, код строки 040);

- Сумма налога, исчисленная к возмещению из бюджета в соответствии с пунктом 2 статьи 173 Налогового кодекса Российской Федерации (раздел 1, код строки 050).

При отсутствии ОКТМО (раздел 1, код строки 010) суммы не указываются.

Необходимо заполнить раздел 1 декларации по НДС. Если реквизиты в настройках заполнены, откройте раздел 1 для редактирования и нажмите «Сохранить» — раздел будет заполнен автоматически.

Примечание. Раздел 1 нужно обязательно заполнить, даже если декларация «нулевая».

Код налогового периода (титульный лист) может принимать значения от 01 до 12 только при значении кода по месту нахождения (учёта) равном 250

Если код местонахождения отличен от 250, проверьте поле «Налоговый период (код)» на титульном листе. Возможные значения: «21 | I квартал», «22 | II квартал», «23 | III квартал», «24 | IV квартал» (при реорганизации/ликвидации — отдельный список кодов). В уже загруженной декларации изменить период невозможно: нужно внести исправления в бухгалтерской программе и выгрузить файл повторно.

При значении суммы налога, подлежащей уплате в бюджет в соответствии с пунктом 5 статьи 173 Налогового кодекса Российской Федерации больше 0 должен присутствовать и иметь значение элемент «ПризнНал12»

Если строка 030 раздела 1 заполнена, нужно обязательно сформировать раздел 12. Если вы не предоставляете раздел 12, очистите строку 030 в разделе 1.

При отсутствии суммы, на которую корректируется налоговая база при уменьшении цены реализованных товаров (работ, услуг) (раздел 4, код строки 110) должна быть указана сумма, на которую корректируется налоговая база при увеличении цены реализованных товаров (работ, услуг) (раздел 4, код строки 100).

При отсутствии суммы, на которую корректируется налоговая база при увеличении цены реализованных товаров (работ, услуг) (раздел 4, код строки 100) должна быть указана сумма, на которую корректируется налоговая база при уменьшении цены реализованных товаров (работ, услуг) (раздел 4, код строки 110)

В разделе 4 очистите строки 060 и 090.

Примечание. Эти строки нужно обязательно заполнять для печатной формы, в соответствии с Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@.

При отсутствии суммы, на которую корректируется налоговая база при уменьшении цены реализованных товаров (работ, услуг) (раздел 6, код строки 140) должна быть указана сумма, на которую корректируется налоговая база при увеличении цены реализованных товаров (работ, услуг) (раздел 6, код строки 120).

При отсутствии суммы, на которую корректируется налоговая база при увеличении цены реализованных товаров (работ, услуг) (раздел 6, код строки 120) должна быть указана сумма, на которую корректируется налоговая база при уменьшении цены реализованных товаров (работ, услуг) (раздел 6, код строки 140)

В разделе 6 очистите строки 070 и 110.

Файл не соответствует схеме. Элемент: «Сведения о налогоплательщике — продавце (юридическом лице)» параметр «Раздел 2, строка 030. ИНН налогоплательщика — продавца» имеет некорректное значение «0000000000». Параметр должен содержать 10 символов. Идентификационный номер налогоплательщика — организации.

В разделе 2 проверьте строку 030: если налогоплательщик-продавец не имеет ИНН, оставьте строку пустой, не заполняя её нулями. Если налогоплательщик-продавец является индивидуальным предпринимателем, проставьте соответствующую отметку в поле «Тип налогоплательщика-продавца».

При значении кода операции (раздел 2, код строки 070) равном 1011712 или 1011703 должны быть указаны сведения о налогоплательщике — продавце (раздел 2, код строки 020 и 030). При значении кода операции (раздел 2, код строки 070) равном 1011703 должен быть указан ИНН налогоплательщика — продавца (раздел 2, код строки 030)

В разделе 2 заполните сведения о налогоплательщике-продавце: строки 020 (наименование) и 030 (ИНН). Сведения нужно обязательно заполнить при кодах операции 1011703 и 1011712.

Несоответствия в разделах 8–12 (ИНН/КПП)

При заполнении кода вида операции (раздел xx, код строки 010) значением из перечня: 01, 02, 03, 04, 05, 07, 08, 09, 10, 11, 12, 13 должны быть указаны ИНН/КПП … (раздел xx, код строки xxx)

В указанном счете-фактуре проверьте строку с данными о контрагенте. Если организация/индивидуальный предприниматель не имеет ИНН/КПП, оставьте строку пустой. Не указывать ИНН/КПП можно только при определённых кодах вида операции (строка 010). Список кодов, использовавшихся до 1 июля 2016 года, можно просмотреть в Приказе ФНС РФ от 14.02.2012 № ММВ-7-3/83@ и Письме ФНС России от 22.01.2015 № ГД-4-3/794@. С 1 июля 2016 года используются коды, указанные в Приказе ФНС России от 14.03.2016 № ММВ-7-3/136@.

Файл не соответствует схеме. Элемент: «Сведения об организации — …» параметр «Раздел х, строка ххх. ИНН организации» имеет некорректное значение '0000000000'. Параметр должен содержать 10 символов. Идентификационный номер налогоплательщика — организации

В указанном счете-фактуре проверьте строку с данными о контрагенте. Если организация/индивидуальный предприниматель не имеет ИНН, оставьте строку пустой. Не указывать ИНН/КПП можно только при определённых кодах вида операции (строка 010). Список кодов, использовавшихся до 1 июля 2016 г., можно просмотреть в Приказе ФНС РФ от 14.02.2012 № ММВ-7-3/83@ и Письме ФНС России от 22.01.2015 № ГД-4-3/794@. С 1 июля 2016 г. используются коды, указанные в Приказе ФНС России от 14.03.2016 № ММВ-7-3/136@.

Файл не соответствует схеме. Элемент: «Сведения об организации — …». Отсутствует параметр «Раздел х, строка ххх. КПП». Код причины постановки на учёт (КПП) — 5 и 6 знаки от 0–9 и A–Z

В указанном счёте-фактуре проверьте строку с данными о контрагенте. Если организация/индивидуальный предприниматель не имеет ИНН, оставьте строку пустой. Не указывать ИНН/КПП можно только при определённых кодах вида операции (строка 010). Список кодов, использовавшихся до 1 июля 2016 г., можно просмотреть в Приказе ФНС РФ от 14.02.2012 № ММВ-7-3/83@ и Письме ФНС России от 22.01.2015 № ГД-4-3/794@ . С 1 июля 2016 г. используются коды, указанные в Приказе ФНС России от 14.03.2016 № ММВ-7-3/136@.

Если сообщение выдается при проверке счета-фактуры от контрагента-индивидуального предпринимателя (ИНН указан, 12 символов), в соответствующей строке установите переключатель на «ФЛ | Физическое лицо».

Несоответствия в разделах 8–12 (прочее)

Файл не соответствует схеме. Элемент: «Сведения по строке из книги покупок об операциях, отражаемых за истекший налоговый период» параметр «Раздел х, строка ххх. Номер таможенной декларации» имеет некорректное значение «…». Параметр может содержать до 1000 символов.

Если общее количество символов номеров таможенных деклараций для конкретного счёта-фактуры превышает 1000, ФНС рекомендует заполнять только первые 1000 символов. Претензий к налогоплательщику в этом случае не будет.

Файл не соответствует схеме. Элемент: «Состав и структура документа». Отсутствует параметр «Номер корректировки»

Такое сообщение появляется, если документ некорректно выгружен из бухгалтерской программы. Откройте документ для редактирования и нажмите «Сохранить», «Проверить». Если отчет корректировочный, заполните поля «Номер корректировки» и «Признак актуальности ранее представленных сведений».

Примечание. При признаке актуальности «1» раздел отправится пустым.

Сумма налога по счёту-фактуре (раздел хх, код строки ххх) заполняется только в случае, если не заполнен номер корректировочного счёта-фактуры (раздел хх, код строки ххх)

Данное сообщение возникает при ставке НДС 0 %. В строке «В том числе сумма НДС по счёту-фактуре, в руб. и коп.» проставьте значение «0» (без кавычек).

При заполнении кода валюты по ОКВ значением отличным от 643 (раздел хх, код строки ххх) должна быть указана стоимость продаж по счёту-фактуре, разница стоимости по корректировочному счёту-фактуре (включая налог), в валюте счёта-фактуры (раздел хх, код строки ххх).

Необходимо заполнить строку «Стоимость продаж по счёту-фактуре, разница стоимости по корректировочному счёту-фактуре (включая налог) в валюте счёта-фактуры» (в разделе 8 — строка 170; в разделе 9 — строка 150). Если валюта, указанная в счёте-фактуре, рубли, проверьте код валюты по ОКВ. Нужно указать значение «643».

Признак актуальности ранее представленных сведений (раздел xx, код строки 001) не заполняется при подаче первичного документа, то есть при номере корректировки равном 0.

При значении признака актуальности ранее представленных сведений (раздел xx, код строки 001) равном 1 сведения из книги покупок об операциях, отражаемых за истёкший налоговый период не заполняются.

При значении признака актуальности ранее представленных сведений (раздел xx, код строки 001) равном 0 сведения из книги покупок об операциях, отражаемых за истёкший налоговый период обязательны для заполнения.

Откройте загруженный раздел для редактирования и измените значение в поле «Признак актуальности ранее представленных сведений (001)» на «0 | сведения неактуальны», если декларация первичная. Если она корректировочная, проставьте номер корректировки и заполните поле «Признак актуальности ранее представленных сведений (001)» следующим образом: значение «0 | сведения неактуальны» нужно выбрать, если вы вносите изменения в раздел; значение «1 | сведения актуальны» — если вы не вносите изменения в раздел и ранее представленные сведения во всем разделе верны (в этом случае данный раздел корректировки отправляется пустым).

Признак актуальности ранее представленных сведений (раздел xx, код строки 001) не заполняется при подаче первичного документа, то есть при номере корректировки равном 0

Такое сообщение появляется, если документ некорректно выгружен из бухгалтерской программы. Откройте документ для редактирования и нажмите «Сохранить», «Проверить».

Читайте также:

- Отпуск начислен в декабре а выплачен в январе 6 ндфл и 2 ндфл

- 110 строка в 6 ндфл 2021

- Справка 3 ндфл в видном

- Оплата питания сотрудников в 6 ндфл

- Ндфл подарки и материальная помощь