Контрольные соотношения 6 ндфл и рсв 1 квартал 2021 года

Опубликовано: 28.04.2024

Форма 6-НДФЛ значительно изменилась в 2021 года — разделы поменяли свое расположение, обновилось их содержание, добавилось новое приложение.

В первый раз необходимость подготовки расчета по обновленному бланку у работодателей возникает по завершению 1 квартала 2021 года — 6-НДФЛ нужно сдать до конца апреля.

Кто заполняет 6-НДФЛ?

Отчет по форме 6-НДФЛ представляет собой расчет, где приводятся данные о начисленном доходе с начала года, а также об удержанном, уплаченном и возвращенном подоходном налоге за последние 3 месяца.

Кроме того, с 2021 года данный отчет позволяет также сформировать сведения о доходе и налоге, которые раньше заполнялись с применением справки 2-НДФЛ. Такая возможность появилась в связи с включением в 6-НДФЛ дополнительных страниц с приложением 1 — впервые все работодатели должны подать новое приложение в ФНС по итогам 2022 года.

Расчет сдается четыре раза в год, крайний срок сдачи — последнее числе следующего месяца:

- 1 квартал — 30.04;

- полугодие — 31.07 (в 2021 году срок переносится на 2 августа в связи с совпадением 31 июля с субботой);

- 9 месяцев — 31.10 (в 2021 году срок переносится на 1 ноября, в связи с совпадением 31 октября с воскресеньем);

- год — 01.03 следующего года.

Место подачи — отделение ИФНС по месту нахождения юридического лица (или его обособленного подразделения), а также по месту проживания ИП или частнопрактикующего лица.

Способ подачи — электронно (если работников 10 и более), в любом виде (если сотрудников менее 10 человек). Имеются в виду те работники, в отношении которых работодатель выступал в качестве налогового агента.

Обязанность по оформлению и подаче 6-НДФЛ есть у налоговых агентов в отношении НДФЛ, к ним относятся:

- организации, имеющие работников, с которыми заключены трудовые и гражданско-правовые договора;

- ИП, адвокаты, нотариусы с работниками, работающие по трудовым и ГПХ договорам.

Даже одной выплаты за период, с которой удержан НДФЛ, достаточно для появления обязанности по заполнению 6-НДФЛ, так как это означает исполнение функций налогового агента, что влечет за собой дополнительные обязанности по предоставлению отчетности в ФНС.

Новая форма расчета

С подачи отчетности за 1 квартал 2021 года расчет 6-НДФЛ формируется по новой форме, утвержденной Приказом ФНС России от 15.10.2020 №ЕД-7-11/753@.

Не допускается подача на ранее действующем бланке — отчет не будет принят налоговой.

Новая форма существенно отличается, разделы в ней изменили свои места, поменялось их содержание, а также обновились некоторые формулировки на титульном листе. Все изменения в расчете 6-НДФЛ в одной таблице.

Как оформить отчет за 1 квартал 2021 года?

Налоговым агентам по истечении 1 квартала нужно заполнить 6-НДФЛ и подать ее до 30 апреля 2021 года включительно. В расчете приводятся данные за период с января по март 2021 года.

- титульный лист — общие данные;

- раздел 1 — сведения за последние 3 месяца (январь, февраль, март 2021);

- раздел 2 — данные за весь период (январь — март 2021).

То есть за первый отчетный период оба раздела заполянются по итогам первых трех месяцах. В дальнейшем в разделе 1 нужно будет приводить сведения только по последним трем месяцам, в разделе 2 — по всему периоду с начала года.

Инструкция по заполнению

Ниже в таблице даны пояснения, как именно нужно заполнить форму 6-НДФЛ работодателям с учетом всех изменений. Процесс заполнения за 1 квартал отличается тем, что последние 3 месяца совпадают с отчетным периодом, в связи с этим процесс оформления упрощается.

Поле формы 6-НДФЛ

Инструкция по заполнению

Отчетный период (код)

Представляется в налоговый орган

По месту нахождения

- 214 – для российских организаций, которые сдают 6-НДФЛ по месту нахождения;

- 120 – для ИП, сдающих расчет по месту жительства;

- 121 – для адвокатов;

- 122 – для нотариусов;

- 124 – для КФХ.

Форма реорганизации, ликвидации/Лишение полномочий ОП

ИНН/КПП реорганизованной/ ликвидированной организации (ОП)

Датой удержания НДФЛ для зарплаты – день ее выплаты.

Важно:

- НДФЛ с зарплаты за декабрь 2020 войдет в расчет за 1 квартал 2021, если заработная плата выплачена в январе 2021.

- НДФЛ с зарплаты за март 2021 не войдет в расчет за 1 квартал 2021 при условии, что она выплачена в апреле.

Контрольное соотношение:

Контрольное соотношение:

Для зарплаты – это последнее число расчетного месяца, для премий – аналогично.

Марина Баландина, профессиональный бухгалтер

6-НДФЛ самый непредсказуемый отчет. Мало того, что налог приходится часто платить — каждая уплата должна сойтись с отчетом и правильно встать в программе налоговой. Малейшие нестыковки — и пени обеспечены. Хотите узнать, как сдать 6-НДФЛ с первого раза и без последствий, — читайте статью.

Вы узнаете

- Что изменилось в 6-НДФЛ с 2021 года

- Ошибки в уплате НДФЛ

- Как проверить 6-НДФЛ

Что изменилось в 6-НДФЛ с 2021 года

За первый квартал 2021 отчет 6-НДФЛ заполняйте уже по новой форме. Сроки сдачи остались прежними, не уложитесь — будет штраф. Как и раньше, при численности более 10 человек отчет нужно сдавать только в электронном виде.

Раздел 1

Разделы 1 и 2 поменялись местами. Теперь в разделе 1 показываем удержанный НДФЛ за последний квартал, а в разделе 2 — обобщенные данные с начала года.

-

Заполняем в разрезе КБК. С 2021 введен новый КБК для НДФЛ по ставке 15%: 182 1 01 02080 01 1000 110. По повышенной ставке облагаются доходы свыше 5 млн руб. с начала года. Для налога со всех остальных доходов действует прежний КБК: 182 1 01 02010 01 0000 110. Для каждого КБК нужно заполнить отдельный раздел 1.

Отражаем только срок перечисления и сумму удержанного НДФЛ. Из отчета убрали дату получения дохода и его сумму, а также дату удержания НДФЛ.

В раздел 1 войдут суммы НДФЛ, удержанные в последнем отчетном квартале. Неважно, когда был начислен доход. Например, в раздел 1 за первый квартал 2021 попадет НДФЛ, удержанный с зарплаты за декабрь 2020, выплаченной в январе 2021, но не попадет НДФЛ с зарплаты за март 2021 года, которую выплатили в апреле.

Если же зарплату выплатили в последний день отчетного периода, НДФЛ с нее нужно включить в текущий отчет. Например, НДФЛ с зарплаты за март, выданной 31.03.2021, войдет в раздел 1 отчета 6-НДФЛ за первый квартал 2021. Срок перечисления — «01.04.2021».

Раздел 2

Разный принцип заполнения разделов 1 и 2 сохранился и в новой форме 6-НДФЛ. Раздел 2 заполняется по доходам, начисленным за весь отчетный период с начала года. Например, зарплата за март 2021, выплаченная в апреле, попадет в раздел 2 за первый квартал. НДФЛ с мартовской зарплаты нужно отразить по строке «Сумма налога исчисленная». А «Сумма налога удержанная» этот НДФЛ не включает и соответствует сумме налога из раздела 1.

- Заполняем в разрезе КБК и ставок налога. Если у вас есть сотрудники с «обычной» зарплатой, сотрудники-миллионеры и заемщики, то в 6-НДФЛ нужно заполнить три раздела 2 для каждой ставки: 13, 15 и 35%.

- Детализируем начисленные доходы. Теперь из общей суммы доходов нужно выделять не только дивиденды, но и доходы по трудовым договорам и по договорам ГПХ. В совокупности с КБК сразу будет видно, у кого исполнители по договорам ГПХ получают больше 5 млн руб. и как это соотносится с зарплатой работников. Если есть значительные перекосы, будьте готовы пояснить их в налоговой.

Приложение

Новая форма 6-НДФЛ дополнилась приложением «Справка о доходах и суммах налога». По сути это справки 2 НДФЛ, которые раньше сдавали отдельно. Заполнять это приложение нужно только в годовом отчете.

В справке появился раздел 4 для сведений по неудержанному НДФЛ. Благодаря этому больше не потребуется подавать справки 2-НДФЛ с признаком «2» по тем физлицам, у кого вы не удержали налог.

Подключить отчетность с автообновлением

Ошибки в уплате НДФЛ

НДФЛ приходится платить чаще, чем другие налоги, поэтому и ошибок в уплате больше:

Перечислили НДФЛ меньше или позже срока. Неправильно рассчитали остаток зарплатного НДФЛ к уплате или перечислили отпускной НДФЛ позже срока — налоговая это легко вычислит по вашему 6-НДФЛ. Если недоплатили или уплатили позже срока, будут пени и, возможно, штраф. Просрочка 70 000 руб. НДФЛ на два месяца обойдется почти в 1000 руб. пеней.

Перечислили НДФЛ раньше, чем удержали. Например, уплата НДФЛ с аванса — это ошибка. Налоговая вряд ли заметит разовые нарушения. Но систематическое перечисление значительных сумм авансового НДФЛ может повлечь налоговую проверку.

Неправильный налоговый период в платежке. При перечислении НДФЛ с зарплаты в поле 107 платежного поручения нужно ставить месяц, за который она начислена. Неважно, когда ее фактически выплатили. По остальным доходам наоборот: в поле 107 указывайте месяц, в котором выплатили отпускные, больничные. Если начислили отпускные 31.03, а выплатили 01.04, то перечислить НДФЛ с отпускных должны до 30.04 и в поле 107 проставить «МС.04.2021».

Если ошиблись в налоговом периоде, это не приведет к недоимке и автоматическому начислению пени. Но нарушение может всплыть при проверке, и тогда будут санкции.

Неправильный КБК. Если перечислите НДФЛ с дохода свыше 5 млн руб. по основному КБК, это ошибка. По основному КБК будет переплата, а по КБК для НДФЛ по ставке 15% — недоимка. На сумму недоимки налоговая начислит пени.

Перечислили НДФЛ не в ту налоговую. НДФЛ за работников обособленных подразделений нужно перечислять в налоговые инспекции по месту учета этих подразделений. Если случайно заплатите в налоговую головного офиса, то по обособленному НДФЛ появится недоимка.

Получать готовые платежки по НДФЛ прямо из ведомости

Как проверить 6-НДФЛ

Если вы обнаружите ошибки до сдачи 6-НДФЛ, то избежите санкций или отделаетесь минимальными. Но для этого придется сверить отчет, платежки по НДФЛ и выписку из налоговой.

Сервис СБИС «Суперсверка» сопоставит ваш 6-НДФЛ напрямую с данными налоговой инспекции:

- Запустите сверку отчета и выписки операций по расчетам с бюджетом (выписки вы получите автоматически).

- Получите результат — все отклонения в уплате НДФЛ на каждую дату, указанную в отчете.

Недоимку можно перепроверить. Загрузите в СБИС вашу банковскую выписку, программа сверит ее с 6‑НДФЛ. Если в результате такой сверки недоимки не будет, значит, уплаченный налог не встал в выписку налоговой.

Вам останется отработать полученные отклонения:

- Скорректировать 6-НДФЛ, если ошибка в заполнении

- Доплатить «забытый» НДФЛ, чтобы уменьшить сумму пеней

- Выяснить в налоговой, почему в выписку не попал уплаченный НДФЛ. Если дело в ошибочной платежке, как можно скорее отправьте заявление об уточнении платежа.

После этого можно спокойно отправлять 6-НДФЛ, без неприятных сюрпризов.

А еще сервис «Суперсверка» сопоставит РСВ, СЗВ-М и СЗВ-СТАЖ и покажет отклонения в этих отчетах еще до их сдачи в налоговую и Пенсионный фонд. Плательщикам НДС сервис снизит риски доначисления НДС: сопоставит входящий налог с книгами продаж поставщиков.

Помимо введения в 2020 году новой формы по расчету страховых взносов, налоговая служба откорректировала контрольные соотношения (КС), по которым проходит предварительная проверка формы. Данные изменения утверждены письмом ФНС №БС-4-11/8821@ от 29.05.2020г.

Новые КС пригодятся малому и среднему бизнесу при проверке внесения выплат, которые в связи с пандемией COVID-19 с 1 апреля 2020 облагаются пониженным страховыми взносами.

Для кого разработаны пониженные тарифы

Пониженные тарифы были введены для малых и средних предприятий. В соответствии с Федеральным законом 102-ФЗ от 01.04.2020г., компании МСП могут использовать при начислении страховых взносов пониженную ставку в размере 15% вместо положенных 30%. Подробнее в теме: «Как правильно рассчитывать страховые взносы по сниженной ставке?».

Возможность применения льготного тарифа обусловлена размером выплачиваемой заработной платы. Применять пониженную ставку могут только те компании, которые платят своим сотрудникам зарплату, превышающую федеральный МРОТ – 12130 руб. Если этот показатель не соблюдается, то предприятие должно начислять взносы по ставке 30%. Также использовать льготу могут только те компании, которые включены в реестр малого бизнеса.

Льготный тариф применяется только к той части заработной платы, которая превышает МРОТ. Выплаты в пределах минимального размера оплаты труда облагаются по прежнему тарифу. В отношении взносов на травматизм изменений не произошло, так как они рассчитываются отдельно от пенсионных, медицинских и социальных взносов.

Срок действия льготных тарифов и порядок их применения

Данные льготы не имеют ограничений по сроку использования. До 31 декабря 2020 года эта норма регулируется 102-ФЗ, а с 2021 г. налогоплательщики должны руководствоваться поправками, внесенными в ст. 427 НК РФ.

Так как изменения были внесены с 1 апреля, то применять льготу нужно с апрельских начислений. Датой начисления заработной платы в бухгалтерском учёте является последний день месяца, поэтому к мартовским платежам должен применяться прежний тариф. В то же время, если премия за март начисляется в апреле, то такие платежи попадают под льготный режим (письмо Минфина №03-15-06/38515 от 20.06.2017г.).

Новые контрольные соотношения для РСВ

Нововведения коснулись действующих ранее соотношений, также письмом ФНС №БС-4-11/8821@ от 29.05.2020г. были введены новые типы значений: внутренние и междокументные.

Междокументные контрольные соотношения

Новые КС разработаны для проверки соответствия применения льготного тарифа. При помощи них контролирующие органы определяют, относится ли налогоплательщик к субъектам малого предпринимательства.

Для проведения контроля были введены КС 2.8-2.10. Если компания указывает в расчёте по страховым взносам код 20, то на начало каждого месяца при наличии начислений в графах 2, 3, 4 в подразделе 1.1 приложения 1 раздела 1 компания должна находиться в реестре МСП. В противном случае применение пониженного тарифа будет необоснованным.

Бывают такие ситуации, когда налогоплательщика исключают из реестра в середине последнего месяца квартала. В таком случае компания имеет право применять пониженный тариф, так как на начало рассматриваемого месяца она состояла в реестре.

Перед тем как подать РСВ с кодом 20 рекомендуется проверить статус малого предприятия. При обнаружении несоответствия ФНС потребует объяснить причину применения льготной ставки, после чего придется вносить исправления и подавать уточненный расчет.

Внутренние контрольные соотношения

Для проверки правильности заполнения расчёта по страховым взносам ФНС были введены внутренние контрольные соотношения.

Новые контрольные соотношения:

- 1.193 — отсутствует приложение 1 раздела 1 СВ со значением 01 в поле 001 при наличии приложеня 1 раздела 1 СВ со значением 20 в поле 001

- 1.194 — отсутствует подраздел 3.2.1 раздела 3 СВ по ФЛ со значением в поле 130 = НР при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = МС

- 1.195 — отсутствует подраздел 3.2.1 раздела 3 СВ по ФЛ со значением в поле 130 = ВЖНР при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = ВЖМС

- 1.196 — отсутствует подраздел 3.2.1 раздела 3 СВ по ФЛ со значением в поле 130 = ВПНР при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = ВПМС

- 1.197 — строка 150 по каждому значению поля 120 подраздела 3.2.1 раздела 3 СВ со значением в поле 130 = НР Наличие необлагаемой суммы может привести к ошибке

При наличии в начислениях необлагаемой суммы можно допустить ошибку. Например, сумма заработной платы работника состоит из основного начисления - 26000 руб. и выплаты по больничному листу – 4000 руб., которая не подлежит налогообложению. Если разделить облагаемую сумму (26000 руб.) пропорционально, то при проверке контрольных соотношений будет выдана ошибка.

Некорректное заполнение раздела:

Неверное заполнение раздела 3 (код НР)

Неверное заполнение раздела 3 (код МС)

Если в доходе работника присутствуют необлагаемые суммы, то по НР в блоке 150 необходимо указать сумму, равную МРОТ — 12130 руб., а в строке 170 – сумму начисленного взноса по ставке 22%. По строке МР из суммы превышения должен быть вычтен начисленный больничный лист, и полученный результат внесен в блок 150. Соответственно начисление взносов по пониженному тарифу (10%) будет производиться от этой суммы.

Корректное заполнение раздела:

Верное заполнение раздела 3 (код НР)

Верное заполнение раздела 3 (код МС)

Как отразить в РСВ превышение предельной величины

Достижение предельной величины базы для начисления страховых взносов тоже может стать причиной некорректного заполнения формы. Например, некоторые программы делят сумму превышения пропорционально МРОТ и сумме выплат сверх МРОТ. В итоге база для основного тарифа занижается, что является серьёзной ошибкой.

Если рассматривать пенсионные взносы, то в соответствии с законодательством, пока доход работника не достигнет предельной величины – 1 292 000 руб., он будет облагаться пенсионным взносом по ставке 22%. Начисления сверх этой суммы попадают под льготный тариф по ставке 10%. По социальному страхованию такой предел составляет 912 000 руб., а по медицинскому и вовсе отсутствует.

При расчёте по новым правилам из базы, не достигшей предельной величины, вычитается общая сумма МРОТ, на которую начисляются взносы в ПФ по ставке 22%, оставшаяся сумма попадает под 10% тариф. Раздел 3 РСВ предназначен для отражения дохода в пределах установленной предельной величины, а также для внесения расчётов по самим взносам. Суммы превышения и начисления по льготному тарифу вносятся в подраздел 1.1 приложения 1 строки 051, 062.

Например, ежемесячные начисления работника составляют 220000 руб., соответственно в июне происходит превышение предельной величины на 28000 руб. В результате страховые взносы в пенсионный фонд будут начислены по основному и льготному тарифу: 12130 руб. – 22%, 179870 руб. (1292000 – (220000 x 5) – 12130) – 10%. На сумму превышения (28000 руб.) также начисляется взнос по ставке 10%.

Пример заполнения раздела 3 подраздела 3.2.1 будет следующим:

Верное заполнение раздела 3 подраздел 3.2.1 с кодом НР

Верное заполнение раздела 3 подраздел 3.2.1 с кодом МС

Расчет 6-НДФЛ — один из самых запутанных, даже в автоматическом режиме программы учета не всегда заполняют его корректно. В отличие от него, РСВ выглядит вполне безобидно, но тоже требует внимательности.

По завершении каждого периода (квартал, полугодие, 9 месяцев, год) отчетность передается в налоговую инспекцию. При камеральной проверке (обычно годовых расчетов) налоговики сравнивают суммы в отчетах, при помощи контрольных соотношений и, если, по их мнению, что-то не сходится, направляют организации требование о предоставлении пояснений или внесении уточнений.

В 2021 году сроки сдачи отчетности за первый квартал сдвинулись: РСВ — на 15 мая, 6-НДФЛ — на 31 июля, хотя обычно в течение года расчеты подаются почти в одно и то же время. Фактически в июле можно сдать отчет по НДФЛ сразу за два периода – первый квартал и полугодие.

Разрыв между квартальными отчетами дает возможность отреагировать на уже поступившие запросы ФНС и подготовиться к ответам в будущем. Если разницы возникают постоянно по одним и тем же причинам, рекомендую составить стандартный бланк, в котором придется менять только периоды и цифры. Примерные формулировки приведу в конце статьи.

Понятие контрольных соотношений 6 НДФЛ и расчета по страховым взносам

Их очень просто найти и определить, так как нужная информация содержится в письмах ФНС №БС-4-11/[email protected] и №БС-4-11/4371. Здесь же приводятся данные о том, какие меры применяются налоговыми инспекторами для выявления расхождений.

В первом письме указываются контрольные соотношения, имеющиеся между формой 6-НДФЛ и страховыми взносами.

К основным правилам, которых должны придерживаться бизнесмены, относится:

- непременно передается сотрудникам ФНС РСВ при сдаче 6-НДФЛ, но соотношение относится только к головным организациям;

- во время расчета показателей в 6-НДФЛ общий доход без учета дивидендов должен быть равен или больше базы, используемой для определения страховых взносов по пенсионному страхованию.

Внимание! Последнее соотношение не применяется к налогоплательщикам, у которых отсутствуют обособленные подразделения, а также не действует на ИП, работающих по ЕНВД или ПСН.

С 2021 года действуют новые междокументные соотношения относительно формы 6-НДФЛ, что зафиксировано в письме ФНС N БС-4-11/[email protected] На основании данного документа между РСВ и 6-НДФЛ должно соблюдаться одно важное соотношение. Общая сумма дохода без учета дивидендов должна быть равна или больше выплат, рассчитанных в пользу граждан. Данное правило действует в каждом отчетном периоде полностью по налоговому агенту, поэтому учитываются все подразделения и филиалы.

Если по разным причинам не соблюдается такое условие, то это становится основанием для инициации внеплановой налоговой проверки, так как появляются подозрения о занижении дохода.

Полезно также почитать: Реквизиты для оплаты страховых взносов ИП

Особенности оформления РСВ-1

РСВ-1 – это специфический отчет, содержащий расчет по страховым взносам за каждый квартал отчетного периода. Так, РСВ-1 за первый квартал 2021 необходимо подать в ФНС РФ до 30.04.2020. Актуальный унифицированный бланк РСВ-1 регламентирован Приказом ФНС РФ № ММВ[email protected] от 18.09.2019г. В случае применения устаревшей формы отчетности компания будет оштрафована.

Так, в первую очередь необходимо оформить титульный лист РСВ-1. В нем отражается общая информация об организации: наименование компании, ИНН, КПП, ОКПО, ФИО управленца, а также контактные данные. В графе «Номер корректировки» необходимо отметить соответствующую цифру (0 – если форма подается впервые, либо дальнейшую цифру, отвечающую очередности предоставления документа). Также следует отметить код ИФНС и код места расположения предприятия.

Затем необходимо сразу перейти в 3-й раздел рассматриваемой формы. В данном блоке приводится детализированная информация относительно каждого заносимого в отчет сотрудника. Так, о каждом работнике требуется указать: его ФИО, СНИЛС, дату рождения пол и гражданство.

Затем следует заполнить часть 3.2, а именно – отметить порядковый номер месяца в соответствующей графе, которая отводится для фиксации даты начисления дохода. Также следует отметить код категории застрахованного субъекта. Например, код наемного работника – «НР». После этого фиксируется помесячная детализация начисленного заработка.

В случае, когда у одного из сотрудников объем предельной базы для начисления страховых взносов превышен, требуется оформить блок 3.2.2. В соответствии с предельными значениями для ОПС в 2021 году, данная отметка составляет 1.292.000 руб. на одного наемного кадра.

Третий блок РСВ-1 оформляется по каждому сотруднику в отдельности. Итоговый объем начислений и страховых отчислений по каждому субъекту должен совпадать с объемами средств, отраженными в 1-м и 2-м разделах. В условиях, когда присутствуют неправомерные расхождения, фискальные представители могут отклонить отчет. Также отказ последует, если будут выявлены ошибки в оформлении персональных сведениях о сотрудниках.

Только после этого уместно переходить к оформлению 1-го информационного блока. Так, информация в данный раздел вносится следующая:

- код для обозначения налоговой системы: 01 – ОСНО, 02 – УСН, 03 – ЕНВД;

- количество работников. При этом отмеченные сведения отражаются последовательно: вначале фиксируется общее число персонала, затем – количество тех, кому обеспечивались начисления, учитываемые в расчетную базу, а после этого отражаются те лица, по которым было зафиксировано превышение предельной базы.

Далее прописываются конкретные объемы начислений и страховых взносов по аналогичному принципу.

Важно также детально раскрыть необлагаемые выплаты в отчете, если таковые имели место быть. При этом необходимо помнить, что, исходя из ст. 422 НК РФ, к необлагаемым выплатам относят:

- Пособия от государства на целевые нужды субъекта;

- Суммы компенсаций, определенные государственным бюджетом, в рамках нормативов;

- Единовременные финансовые перечисления с целью материальной поддержки. Например, при утрате сотрудником близкого родственника, чрезвычайного случая и при иных бедствиях;

- Матпомощь при появлении у лица ребенка. Пособие обеспечивается в рамках 50.000 руб. Средства, выданные подчиненному сверх отмеченного лимита, будут облагаться налогом;

- Матпомощь до 4000 руб. Аналогично предыдущему пункту, средства, выданные сверх установленного лимита, будут относиться к налогооблагаемой базе;

- Объем страховых взносов, включая дополнительное страхование и иные выплаты.

После этого оформляется подраздел 1.2 приложения №1 1-го раздела РСВ-1. В нем фиксируются сведения для ОМС аналогичным образом. Далее заполняется приложение №2 1-го раздела формы. В данном блоке необходимо зафиксировать сведения для расчета отчислений ВНиМ. Приложение №3 включает в себя информацию относительно компенсационных выплат из соцстраха, если в отчетном периоде в компании фиксировались факты ухода персонала на больничный. Отмеченные информационные блоки отчета имеют подсказки и наименования каждого поля. Ввиду этого, как показывает практика, оформление документа не составляет трудностей.

В завершении оформления документа заполняются сводные данные в разделе №1. В нем требуется отметить все суммы, необходимые к уплате в бюджет, по каждому виду страхового обеспечения отдельно.

Чтобы проверить корректность оформления двух ранее рассмотренных форм, рекомендуется воспользоваться контрольными соотношениями 6-НДФЛ и РСВ-1 за 2021 год.

Можно ли заниматься расчетами онлайн

Для сверки предприниматели и их работники могут пользоваться специальными онлайн-калькуляторами. С их помощью рассчитываются страховые взносы, НДФЛ и другие показатели. Благодаря полученным данным удается обнаружить расхождения или ошибки бухгалтерского отдела компании.

Для расчета вводятся следующие данные:

- зарплата, выплачиваемая работникам ежемесячно;

- срок, в течение которого работает организация;

- ставки НДФЛ, так как иногда трудоустраиваются иностранцы, которые уплачивают с дохода 30%;

- по дивидендам применяется ставка 9%.

С помощью онлайн-калькулятора предприниматели получают сведения о месячной налоговой нагрузке. Некоторые сайты предлагают более детальные сведения, поэтому можно узнать не только размер НДФЛ, но и страховые взносы, которые нужно уплатить за всех работников организации. После такого расчета легко проводится сверка, которая позволяет убедиться, что информация в РСВ и 6-НДФЛ является одинаковой.

Программа БухСофт заполнила два листа Приложения 1 и два листа Приложения 2 к Разделу 1

Указала правильный код тарифа плательщика страховых взносов

В разделе три Код категории застрахованного лица указан правильно

Протестировали отчет встроенным в Бухсофт тестированием

Программа не нашла ошибок. Отчет РСВ за полугодие для организации из пострадавшей от коронавируса отрасли готов к отправке

Как сверить данные

Предприниматели самостоятельно занимаются сверкой, а также могут доверить данную процедуру бухгалтеру или стороннему аудитору. Процедура выполняется до передачи отчетности работникам ФНС, что позволяет убедиться в отсутствии расхождений.

Важно! При сдаче отчетности 6-НДФЛ необходимо сразу передавать расчет по страховым взносам, что упрощает процесс проверки для налоговых инспекторов.

Если выясняется, что начисленный доход меньше выплат и вознаграждений, перечисленных физлицам, то это представлено нарушением контрольных соотношений. Поэтому предприниматель не включил в налоговую базу по НДФЛ какие-либо выплаты физлицам. Такое несоответствие требует проведения специальной проверки для выявления причины ошибки.

Допускается не проводить контрольные соотношения, если компания выплачивала сотрудникам суточные. Но при таких условиях необходимо передавать налоговым инспекторам специальные пояснения. При этом расчет по взносам за 6 месяцев работы сдается до 30 июля, а отчет по 6-НДФЛ до 31 июля. Не всегда расхождения свидетельствуют о наличии ошибки, но они требуют пояснений от работодателей.

В апреле 2021 года началась проверка отчетов, полученных от бизнесменов за год работы. Формы подлежат сверке со стороны налоговых инспекторов. Поэтому в течение месяца предприниматели получают письма от представителей ФНС при обнаружении ошибок.

По стандартным контрольным соотношениям доходы, с которых удержан НДФЛ, должны быть меньше всех выплат, перечисленных работникам. Если же у организации имеются обособленные подразделения, то это правило не действует, так как не будут сходиться доходы. Поэтому представители ФНС сверяют строку 030 подраздела 1.1 раздела 1 РСВ со строкой 020 раздела 1 6-НДФЛ.

Проверка «математики» в 2-НДФЛ

Проверить «математику» (соответствие исчисленного налога налоговой базе и др.) в 2-НДФЛ можно с помощью программы Налогоплательщик ЮЛ.

При начале работы с программой необходимо будет заполнить данные по организации, далее выгрузить файл со справками 2-НДФЛ из программы 1С и загрузить в Налогоплательщик ЮЛ.

После запуска проверки ее результаты в Налогоплательщике ЮЛ могут выводиться в следующем виде:

Самое ценное в программе это то, что проверяется «математика». Например, сравнивается:

- сумма НДФЛ исчисленного в справке 2-НДФЛ с расчетным НДФЛ исчисленным;

- сумма НДФЛ перечисленного и удержанного (НДФЛ перечисленный не должен быть больше удержанного налога);

- сумма НДФЛ удержанного с расчетным НДФЛ удержанным.

Что делать при наличии расхождений

Если при самостоятельной проверке предприниматель обнаруживает неточности, то вместе с отчетами представителям ФНС передаются пояснения. Отсутствуют расхождения в случае, если работники получали исключительно зарплату, а другие вознаграждения отсутствовали. Не сойдутся показатели при наличии дополнительных выплат, с которых уплачивается НДФЛ, но не перечисляются страховые взносы.

При составлении пояснительной записки указывается точная и документально подтвержденная причина. Например, компании часто пользуются договором ГПХ при сотрудничестве с частными лицами. Выплаты по этому соглашению облагаются НДФЛ, но с них не уплачиваются страховые взносы.

Другим примером выступают выходные пособия, выплаты по уходу за ребенком или декретные. С них не уплачивается НДФЛ, поэтому они не указываются в 6-НДФЛ, но такие перечисления вносятся в РСВ.

Из-за таких выплат появляются расхождения, поэтому желательно сразу составить пояснительную записку, которая прикладывается к отчетам, передающимся работникам ФНС. Но суммарные показатели в 6-НДФЛ всегда должны быть больше или равны значениям из РСВ. Налоговые инспекторы уверены, что доходов, облагаемых НДФЛ, должно быть больше, чем сумм, с которых удерживаются только страховые взносы.

Справка! Если предприниматель самостоятельно не направляет пояснения, то они запрашиваются инспекторами после проведения сверки. Для этого бизнесмен получает официальное письмо по адресу прописки.

Он может получить такую информацию через личный кабинет на сайте ФНС. После этого даются пояснения в установленные сроки. При их отсутствии представители ФНС могут привлечь налогоплательщика к ответственности и доначислить налог.

О причинах расхождений можно узнать из видео:

Полезно также почитать: Дополнительные тарифы страховых взносов в ПФР

Нулевые тарифы для субъектов МСП из пострадавших от коронавируса отраслей

Проверьте заполнение Приложения 2:

- для каждого тарифа страховых взносов теперь заполняются: «Код тарифа плательщика», «Признак выплат» и строки 010-060;

- в строках 070 — 090 приложения 2 к разделу 1 отражается информация в целом по плательщику страховых взносов;

Изменилась формула для расчета сведений по строке 090:

Путевки для сотрудников

С путевками все в общем-то так же, как и с обучением. НДФЛ нет, если оплатили путевку за счет чистой прибыли (доходов от деятельности на упрощенке или ЕНВД) либо за счет средств ФСС России.

Также обязательно, чтобы путевка была не туристической и выдана в оздоровительное или санаторно-курортное учреждение, расположенное на территории России (в т. ч. в Республике Крым и г. Севастополе).

Не обойтись и без документального подтверждения целевого использования путевки.

А вот для страховых взносов все это не важно. Их надо начислить независимо от источника финансирования. Ну и остальные условия не играют роли. То есть взносами облагаются даже путевки за счет ФСС России (письма Минтруда России от 14.01.2016 № 17-3/В-8, ФСС России от 14.04.2015 № 02-09-11/06-5250).

Объяснить инспекторам такие расхождения поможет образец. Смотрите образец пояснений.

Контрольные соотношения для единого расчета по страховым взносам — это показатели и формулы, которые налоговики используют для проверки правильности заполнения РСВ. Показатели регулярно обновляются ФНС: в отчете за 1-й квартал 2021 года применяются свежие данные.

Для чего нужны контрольные соотношения

Контрольные соотношения к любой отчетной форме — это метод математической проверки данных, который отражает корректность введенных в отчет сведений путем сопоставления определенных показателей. Данные сопоставляются как внутри самой формы, так и с другими отчетами.

Налоговики формируют и дополняют таблицу сравнения показателей формы расчета по страховым взносам и рассылают ее в территориальные отделения, чтобы территориальные ИФНС проверяли корректность данных, указанных в документах плательщиков. Информация не держится в тайне: сами страхователи вправе использовать разработанные показатели для самопроверки перед сдачей расчета. Ранее ФНС России уже публиковала памятку для плательщиков страховых взносов, как рассчитать показатели по контрольным соотношениям РСВ, которую они вправе применять для самопроверки перед отправкой данных. Зачастую для проверки применяются специальные программы, так как отчетность заполняется и сдается в электронной форме.

Правила сдачи РСВ

Этот расчет работодатели сдают в ФНС по итогам года и ежеквартально. Новая отчетная форма утверждена приказом ФНС России №ММВ-7-11/470@ от 18.09.2019 в редакции приказа №ЕД-7-11/751@ от 15.10.2020. Ее страхователи будут впервые сдавать за 1-й квартал 2021 года. В ней содержится среднесписочная численность работников и учтены другие изменения, в связи с которыми контрольные соотношения расчета по страховым взносам в 2021 году изменились.

Отчитываются по страховым взносам не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом. В 2021 году сроки сдачи этой формы выглядят так:

- за 1-й квартал — до 30.04.2021;

- за 6 месяцев — до 30.07.2021;

- за 9 месяцев — до 01.11.2021 (перенос с субботы 30.10.2021);

- за 2021 — до 31.01.2022 (перенос с воскресенья 30.01.2022).

Новые контрольные соотношения для проверки РСВ за 1-й квартал 2021 года

Федеральная налоговая служба России письмом от 19.02.2021 №БС-4-11/2124@ направила в территориальные органы первые контрольные соотношения по РСВ в 2021 году. Изменения потребовались в связи с утверждением новой формы расчета по страховым взносам приказом №ЕД-7-11/751@ от 15.10.2020. Контрольные соотношения применяются для проверки правильности составления отчетности при:

- приеме налоговым органом расчета по форме РСВ от плательщиков страховых взносов и камеральной проверке отчета;

- выгрузке в ПФР и приеме от ФНС России сведений в целях разнесения сведений из расчетов на индивидуальные лицевые счета застрахованных лиц.

Плательщики страховых взносов применяют контрольные соотношения для расчета по страховым взносам для самопроверки при составлении и сдаче отчетов.

В конце февраля Федеральная налоговая служба России направила в территориальные инспекции исправленные показатели отчета РСВ и контрольные соотношения ФНС для их проверки, но утвержденные ранее КС не упразднены, они продолжают действовать в полном объеме, их дополнили новыми значениями.

Специальные контрольные соотношения для МСП

Действующие контрольные соотношения РСВ утверждены с учетом стандартной ставки взносов на обязательное страхование для всех работодателей. Но весной 2020 года приняли Федеральный закон от 24.07.2007 №209-ФЗ , в соответствии с которым с 01.04.2020 года плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства, вправе платить страховые взносы по пониженной ставке 15%:

- на обязательное пенсионное страхование — 10%;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0%;

- на обязательное медицинское страхование — 5%.

Этот порядок действует в 2021 году, и его учитывают новые контрольные соотношения в расчете по взносам. В них сохранены идентификаторы 1.84, 1.138 и 1.140 и 1.193–1.199 и 2.8–2.10. Они помогут проверить правильность заполнения РСВ в части выплат работникам и другим физическим лицам в размере свыше одного МРОТ, которые облагаются пониженными страховыми взносами.

Кодировка в КС

В показателях ФНС фигурируют коды тарифа и категорий застрахованных лиц, которые определяют, как проверить РСВ в 2021 году:

- Для пониженных страховых взносов с части выплат, превышающих 1 МРОТ, — 20.

- Для застрахованных физлиц — граждан РФ к части выплат от 1 МРОТ — МС.

- Для застрахованных в системе ОПС иностранцев и лиц без гражданства, которые временно проживают в России, и временно пребывающих в РФ иностранцев или лиц без гражданства, которым предоставлено временное убежище, — ВЖМС.

- Для иностранцев и лиц без гражданства, которые временно пребывают в РФ (исключение — высококвалифицированные специалисты), — ВПМС.

В контрольные соотношения по страховым взносам внесены дополнительные формулы:

- для кода тарифа плательщика;

- для кода категории застрахованного лица.

Данные РСВ корреспондируются со сведениями о плательщике в реестре МСП на начало каждого месяца. Все КС традиционно оформлены в виде таблицы, в которой содержится информация о самом КС, нарушении норм Налогового кодекса РФ и других законов.

Как пользоваться контрольными соотношениями

Данные для проверки представлены в виде объемной таблицы. В ней содержатся более 300 внутренних контрольных соотношений внутри расчета и два междокументных. В частности, контрольные соотношения 6-НДФЛ и расчета по страховым взносам. Первое из них звучит так — «обязательность предоставления расчета по страховым взносам в случае предоставления 6-НДФЛ». Это значит, что все работодатели, которые обязаны отчитываться по 6-НДФЛ, обязаны отчитаться и по страховым взносам. Даже если расчет получится нулевым.

Подробнее мы остановимся на ее небольшой части, междокументных соотношениях, чтобы понять, как ею пользоваться. Обратите внимание, что левая часть КС и правая часть КС в РСВ — это отдельные разделы:

- слева — данные о документе, коде ошибки и сути сопоставления данных;

- справа — о сути нарушения и действиях налоговиков при его выявлении.

| Документ | № | КС | Нарушение | Действия ФНС | |

|---|---|---|---|---|---|

| РСВ. 6-НДФЛ (в отношении головной организации) | 2.1 | Обязательно предоставить РСВ в случае сдачи 6-НДФЛ | Затребование отчетности | ||

| РСВ. 6-НДФЛ (для налогоплательщиков без обособок, не для ИП на патенте и ЕНВД) | 2.2 | Стр. 020 р. 1 6-НДФЛ – стр. 025 р. 1 6-НДФЛ >= стр. 050 гр. 1 подр. 1.1 р. 1 РСВ | Сумма начисленного дохода налогоплательщика меньше базы для начисления страховых взносов | Требование предоставить объяснение или внести исправления | |

| РСВ, информация ФСС России | 2.3–2.5 | Гр. 3–5 стр. 80 прилож. 2 р. 1 РСВ = сумме выделенных ФСС средств на возмещение расходов на страховые выплаты в 1–3 месяце отчетного периода | Сумма возмещенных расходов больше выделенной суммы | То же | |

Что означает первая строка в этой таблице, понять несложно, выше уже об этом шла речь. А вот вторая строка уже содержит реальный сравнительный показатель, и на ней мы остановимся подробнее. Итак, налоговики утверждают, что разность строки 20 раздела 1 и строки 25 раздела 1 в декларации 6-НДФЛ больше или равна данным, которые отражены в строке 50 группы 1 подраздела 1.1 расчета по страховым взносам. Что указано в этих полях форм:

- стр. 20 р. 1 — это сумма начисленного дохода;

- стр. 25 р. 1 — это начисленные дивиденды, которые входят в состав суммы дохода.

Очевидно, что, раз на сумму дивидендов не начисляются страховые взносы, ее вычитают, чтобы получить облагаемую базу по ним, которую и указывают в стр. 050 гр. 1 подр. 1.1 РСВ. Если данные не совпали, значит, плательщик допустил ошибку, и ему направят требование о предоставлении пояснений. Но это не единственный вариант. При выявлении расхождений в документе налоговики вправе сразу же составить акт о правонарушении по нормам статьи 100 Налогового кодекса РФ и привлечь плательщика к ответственности. Если ошибку обнаружит сам плательщик уже после сдачи расчета, он вправе подать уточненную форму.

Проверка по заработной плате

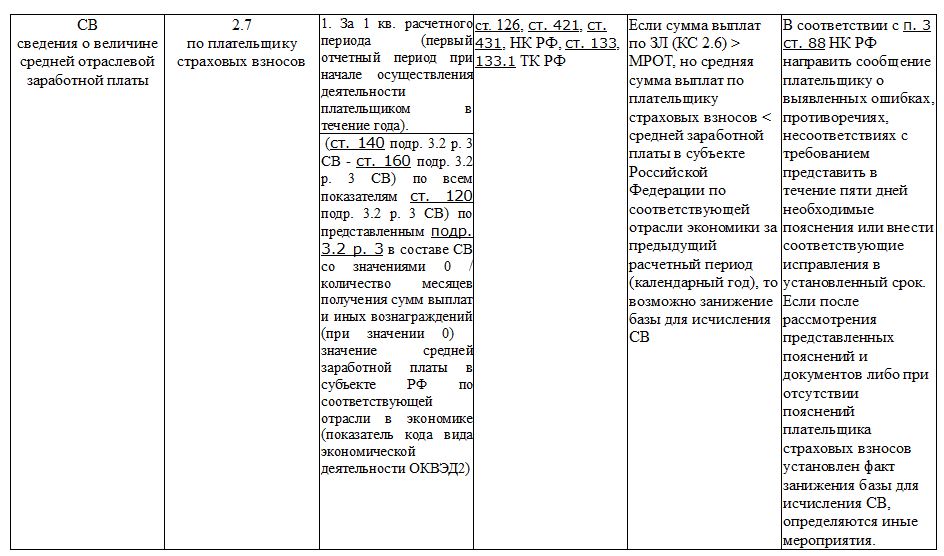

В 2021 году применяются обновленные контрольные соотношения, но ошибка 2.7 контрольных соотношений сохранилась. Это сведения о среднеотраслевой зарплате.

Рассмотрим КС для строки 015 формы РСВ. В этой строке страхователь указывает число физических лиц, которым исчислены страховые взносы, отражаемые в приложении №2 к разделу 1 расчета. В соответствии с контрольным соотношением, количество человек с начала года не бывает меньше аналогичного показателя за предыдущий период. Если строка 015 заполнена, то в соответствующей графе строки 020 значение облагаемых выплат физлицам больше нуля. Также установлено контрольное соотношение для проверки корректности отражения в расчете выплат иностранцам по строке 055. Оценка правдивости показателя зависит от того, производились ли такие выплаты в отчетном периоде. В частности, если выплаты иностранцам были, действует правило:

Графа 2 стр. 055 прил. 2 Р. 1 + графа 3 стр. 055 прил. 2 Р. 1 + графа 4 стр. 055 прил. 2 Р. 1 0, то (графа 2 стр. 060 прил. 2 Р. 1 + графа 3 стр. 060 прил. 2 Р. 1 + графа 4 стр. 060 прил. 2 Р. 1) ≥ (графа 2 стр. 050 прил. 2 Р. 1 + графа 3 стр. 050 прил. 2 Р. 1 + графа 4 стр. 050 прил. 2 Р. 1) × 1,8%.

Для проверки строки 045 расчета РСВ, в которой указывают сумму расходов по авторским заказам, издательским лицензионным договорам и затраты, связанные с правами на интеллектуальную деятельность, применяется идентификатор КС 2.6 в РСВ — это сравнение уровня заработка, указанного в расчете, с величиной МРОТ и среднеотраслевой заработной платой. Выглядит это так:

Сведения о величине МРОТ

по застрахованному лицу

1. За 1-й квартал расчетного периода (первый отчетный период при начале деятельности).

Значение (стр. 140 подр. 3.2 р. 3 РСВ – стр. 160 подр. 3.2 р. 3 СВ) по каждому показателю стр. 120 подр. 3.2 р. 3 РСВ / количество месяцев получения сумм выплат и иных вознаграждений (при значении 0) МРОТ.

2. За последующие отчетные (расчетные) периоды.

Значение ((стр. 140 подр. 3.2 р. 3 СВоп – стр. 160 подр. 3.2 р. 3 СВоп) по каждому показателю стр. 120 подр. 3.2 р. 3 СВ + (стр. 140 подр. 3.2 р. 3 СВпоп – стр. 160 подр. 3.2 р. 3 СВпоп) по каждому показателю стр. 120 подр. 3.2 р. 3 СВ (с начала расчетного периода)) / количество месяцев получения сумм выплат и иных вознаграждений (при значении 0) с начала расчетного периода МРОТ

Если сумма выплат меньше МРОТ, то есть подозрение в занижении базы для исчисления СВ.

Требование об исправлении и предоставлении объяснений.

В случае подозрения на занижение базы — иные надзорные мероприятия.

Читайте также:

- Ндфл по гпх куда платить

- Ндфл при списании дебиторской задолженности физических лиц

- Почему премия в 2 ндфл отражается в следующем месяце

- Судебная практика по ндфл

- 3 ндфл за 2015г