Компенсация за молоко код дохода ндфл

Опубликовано: 02.05.2024

(из архива статей БиНО за 2013 год)

Традиционно считают, что вредные условия труда характерны только для промышленности. Тем не менее, в коммерческих организациях, работающих в других отраслях, помимо офисных работников немало и тех, которые на своих рабочих местах подвергаются воздействию вредных факторов. И практика показывает, что вопросов по молоку не счесть. Причем как у работников, так и у работодателей.Эти вопросы самые разные – от типичных: «Положено ли молоко уборщице (водителю, дворнику?» и смешных: «Коллективного договора, профсоюзов и т.д. и т.п. в принципе нет. Но человек, которому за вредность положено молоко, имеет свою корову. Получать молоко, кроме того, что вроде как бы и негде, так еще и как-то неправильно…» до серьезных: «У нас организовывают отделение лучевой диагностики, как доказать нашу взаимозаменяемость, чтобы все врачи, санитарки и лаборанты КТ, МРТ и в рентгене, являясь подразделениями лучевой диагностики, после аттестации рабочих получали молоко?»

Труд во вредных условиях

Льготы и компенсации за вредные условия труда

Изучаем порядок выдачи молока работникам

Обязанность работодателя по выдаче молока

Нормативные акты, которые регулируют выдачу молока

«Вредные» факторы и специальная оценка условий труда

Относительно рабочего места уборщицы помещений (на этом месте уже около 10 лет работала Егорова Е.Е. и получала молоко «по старинке») в аналогичной ячейке записали: «не предусмотрено».

Это решение комиссия обосновала следующим. Рабочее место уборщицы не стационарно. При аттестации время ее нахождения во «вредном» помещении было определено на основании фотографии рабочего дня и составило 1 час, что значительно меньше половины рабочей смены уборщицы.

Когда в учреждении встал вопрос, как обеспечивать этих специалистов молоком в 2014 году, то руководитель решил, что в этой части Организация воспользуется результатами АРМ, проведенной в 2013 г.

Организация в своем локальном акте может расширить круг получающих молоко (замещающие продукты). Например, если по результатам СОУТ рабочих мест (АРМ) выявлено наличие вредных производственных факторов, перечисленных в Приказе № 45н, но при этом их уровень не будет превышать установленных нормативов. В таком случае организация (при наличии финансовых возможностей) может выдавать молоко своим работникам, хотя условия их труда на основании положений статьи 209 ТК РФ следует считать безопасными. При этом выдачу молока нельзя считать «компенсационной выплатой» и ее нужно учитывать при налогообложении.

Молоко и другие равноценные продукты

Что такое «молоко»?

Какими продуктами можно заменить молоко

Чем заменять нельзя

| Продукт | Причина |

| Сметана | Запрещено на основании пункта 7 приложения 1 к Приказу № 45н |

| Сливочное масло | Запрещено на основании пункта 7 приложения 1 к Приказу № 45н |

| Сливки | Не указаны в списке допустимых замен |

| Айран | Не указан в списке допустимых замен |

| Варенец | Не указан в списке допустимых замен |

| Кумыс | Не указан в списке допустимых замен |

| Молоко сухое цельное | Не указано в списке допустимых замен |

| Молоко сгущенное стерилизованное без сахара | Не указано в списке допустимых замен |

| Творожная масса, сырки творожные, десерты творожные | Не указаны в списке допустимых замен |

Нормы выдачи молока или других равноценных пищевых продуктов

| № п/п | Наименование пищевого продукта | Норма выдачи за смену |

| 1 | Кефир разных сортов, простокваша, ацидофилин, ряженка с содержанием жира до 3,5%. Йогурты с содержанием жира до 2,5% | 500 г |

| 2 | Творог не более 9% жирности | 100 г |

| 3 | Сыр не более 24% жирности | 60 г |

| 4 | Продукты для диетического (лечебного и профилактического) питания при вредных условиях труда | Установлена в заключении, разрешающем их применение |

Правила бесплатной выдачи молока

При каких условиях можно лишить работника молока

Вместо молока можно получать деньги

Выводы

Организуем выдачу молока

Выбираем вариант выдачи

Выдаем в организации

Ищем альтернативу

О талонной системе

Об особенностях фасовки

Оформляем организационно-распорядительные документы

Коллективный договор

| В коллективном договоре указано | Правомерность |

| Работникам выдают только молоко или замещающие продукты без возможности денежной компенсации | Допустимо, так как согласно статье 222 ТК РФ и пункту 1 приложения 2 к Приказу № 45н для получения денежной компенсации кроме заявления работника необходимо, чтобы замена молока денежной компенсацией была предусмотрена в коллективном или трудовом договоре |

| Работникам выплачивают исключительно денежную компенсацию без возможности выдачи молока (заменяющих продуктов) | Недопустимо, так как нарушает права работника, предоставленные ему пунктом 10 приложения 1 к Приказу № 45н, на отказ от денежной компенсации и получение молока (заменяющих продуктов) |

| Работники, которым положено молоко, имеют право на получение денежной компенсации взамен молока (заменяющих продуктов) | Допустимо |

| Работники, получающие денежную компенсацию взамен молока, имеют право на отказ от нее и получение именно молока (заменяющих продуктов) | Не имеет смысла, так как такое право есть у работников на основании пункта 10 приложения 1 к Приказу № 45н |

Перечень работ, профессий, должностей с вредными условиями труда

Продолжение примера.

Приложение 6

к Коллективному договору Организации

Перечень работ, профессий, должностей с вредными условиями труда, при занятости на которых бесплатно выдают молоко

(извлечение)

| Структурное подразделение | № п/п | Наименование профессий и должностей |

|---|---|---|

| Лаборатория физико-химических исследований | 1 | Инженер-физик |

| 2 | Инженер-химик |

Трудовой договор

.

– в дни фактической занятости на работе с вредными условиями труда (в лаборатории) выдавать Работнику бесплатно молоко (замещающие продукты) в соответствии с «Положением о бесплатной выдаче молока или других равноценных пищевых продуктов работникам Организации, занятым на работах с вредными условиями труда».

Но поскольку производственные факторы, которым подвергается уборщица лаборатории физико-химических исследований, не признаны вредными по действующим результатам АРМ[A10] , то с согласия первичной профсоюзной организации для этой профессии отменили право на бесплатное получение молока.

Начальник отдела кадров Тимохина Т.Т. – представитель первичной профсоюзной организации подготовила новый договор с Егоровой Е.Е., из которого убрала условие о выдаче молока (заменяющих продуктов), и сообщила Егоровой Е.Е. о том, что у нее сняли молоко «за вредность» по результатам аттестации. При этом она добавила, что трудиться в нормальных условиях намного лучше, нежели получать молоко, но «за вредность». Здоровье дороже!

На это от Егоровой не последовало претензий, и она подписала измененный трудовой договор.

Положение о выдаче молока

Выдача молока и равноценных продуктов

Выплата денежной компенсации

1. Общие положения

2. Нормы и условия бесплатной выдачи молока (заменяющих продуктов)

3. Порядок учета молока

4. Порядок расчета и выплаты денежной компенсации

Дополняем положения учетной политики по учету молока

На каких счетах учитывать молоко

Используемые формы первичных документов

| Факт хозяйственной деятельности | Первичный документ |

| Поступление приобретенного молока (заменяющих продуктов) | 1) Документы поставщика (договор поставки; расчетные документы: счет на оплату, счет-фактура, товаро-транспортная накладная; сопроводительные документы: спецификация, сертификат, качественное удостоверение) 2) Внутренние документы (приходный ордер № М-4, Карточка учета материалов № М-17) |

| Выявленное отклонение между документами поставщика и фактическим объемом полученных материальных ценностей | Акт о приемке материалов по форме № М-7 |

| Внутреннее перемещение молока (заменяющих продуктов) | Накладная на внутреннее перемещение материалов; Требование-накладная № М-11 или накладная № М-15 |

| Выдача молока (заменяющих продуктов) работникам | Ведомость выдачи материальных ценностей на нужды организации |

| Списание молока (заменяющих продуктов) по иным основаниям | Акт о списании материальных запасов |

Организация бухгалтерского учета молока (вручную и на компьютере)

| Факт хозяйственной жизни | При ведении учета вручную | При автоматизированном ведении учета |

| Внесение записей в бланк учетного регистра | Формирование учетного регистра как отчета из программы | |

| Поступление продуктов питания – Накопительная ведомость по приходу продуктов питания, Карточка учета материалов № М-17 | Ежедневно по мере поступления входящих первичных документов | Не реже чем ежемесячно, в срок, определенный учетной политикой |

| Расходование продуктов питания – Накопительная ведомость по расходу продуктов питания, Карточка учета материалов № М-17 | Ежедневно по мере поступления первичных документов о расходовании | Не реже чем ежемесячно, в срок, определенный учетной политикой |

| Подсчет итоговых оборотов и остатков – Оборотная ведомость по нефинансовым активам | Не реже чем ежемесячно, в срок, определенный учетной политикой | Не реже чем ежемесячно, в срок, определенный учетной политикой |

Заключаем договор с поставщиком

Следующим шагом организации необходимо выбрать поставщика и заключить с ним договор (контракт) на поставку молочной продукции.

Продолжение примера. Организация заключила на 2014 г. договор поставки молочной продукции для выдачи за вредные условия труда.

Выдаем молоко работникам

При выдаче молока организация должна соблюсти все необходимые санитарно-гигиенические нормы, о которых мы говорили выше.

Принимаем молоко в организацию

Продолжение примера. Согласно условиям договора поставщик привозит в Организацию молочную продукцию на 5 рабочих дней каждый понедельник до 10 утра в фасовках по 0,5 л в количестве: 20 пакетов молока по 15,95 руб. (на четверых), 5 пакетов кефира по 27,5 руб. (на одного), 5 пакетов ацидофилина по 36,3 руб. (на одного). Сыр привозят весовой, целой «головой» 3,6 кг по 379,50 руб. ежемесячно 1-го числа.

Завскладом столовой принимает продукты, пересчитывает, проверяет срок годности, упаковку и жирность и складывает на хранение в холодильник.

После чего расписывается в документах поставщика.

Для принятия к бухгалтерскому учету поступивших товарно-материальных ценностей достаточно документов поставщика (при условии, что они содержат все необходимые реквизиты).

Кроме этого можно использовать Приходный ордер № М-4, если необходимо:

– получить дополнительный первичный документ с подписью материально ответственного лица, принявшего поступление ТМЦ;

– произвести пересчет количества. Например, в документах поставщика указано «Молоко “Деревенька” 2,5% 0,5л» – 30 штук, а на учет в соответствии с учетной политикой необходимо принимать молоко в литрах, то есть 15 л. В таком случае к накладной поставщика нужно оформить и приложить Приходный ордер № М-4 в единицах измерения, установленных учетной политикой организации.

Продолжение примера. Организация оплачивает поставки молочных продуктов еженедельно. В учете бухгалтер делает следующую проводку:

– оплачено с расчетного счета организации за фактически полученное молоко по очередной поставке, в том числе НДС 10% –2 004,20 руб.= 319 руб. молоко (20 пакетов по 0,5 л) + 181,50 руб. кефир (5 пакетов по 0,5 л) +137,50 руб. ацидофилин (5 пакетов по 0,5 л) + 1 366,20 руб. сыр (379,50 руб. х 3,6 кг)

Дебет счета 60 «Поставщики и подрядчики» Кредит счета 51 «Расчетные счета»

Кладовщик записывает приход товара в соответствии с документооборотом, установленным учетной политикой. Может быть, на складе стоит компьютер, подключенный к общей бухгалтерской базе данных. Тогда он вносит данные непосредственно в бухгалтерскую базу данных. Может быть, на складе стоит компьютер с отдельной складской программой. Тогда кладовщик весь свой текущий учет ведет в ней и регулярно (например, ежемесячно) сверяет данные с бухгалтерией. Может, на складе ведут вручную Карточки учета материальных ценностей или Книгу учета материальных ценностей, куда кладовщик вносит информацию по мере совершения операций и в конце месяца сверяет данные с бухгалтерией. В конце концов, может, кладовщик ведет просто амбарную книгу и по ней сверяется с бухгалтерией.

После приемки товара документы поставщика кладовщик обычно в тот же день передает в бухгалтерию.

Продолжение примера. На основании переданных от завскладом столовой документов бухгалтер делает следующие проводки:

– оприходована молочно-диетическая продукция (без учета НДС 1 822,00 руб. (290,00 руб. молоко + 165,00 руб. кефир + 125,00 руб. ацидофилин + 1 242,00 руб. 3,6 кг. сыра)

Дебет счета 10 «Материалы» Кредит счета 60 «Поставщики и подрядчики»

– выделен НДС 10%, предъявленный поставщиком 182,20 руб. (1 822,00 руб. х 10%)

Дебет счета 19 «НДС по приобретенным ценностям» субсчет 3 «НДС по приобретенным материально-производственным запасам»

Кредит счета 60 «Поставщики и подрядчики

- предъявлен к вычету выделенный НДС – 182,20 руб.

Дебет счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по НДС»

Кредит счета 19 «НДС по приобретенным ценностям» субсчет 3 «НДС по приобретенным материально-производственным запасам».

Если ваша организация не является плательщиком НДС, то молочную продукцию приходуют по фактически уплаченной стоимости. То есть сумму уплаченного НДС включают в стоимость полученной продукции. Также не нужно выделять НДС в случае, если организация-поставщик не является плательщиком НДС и, соответственно, не предоставляет счет-фактуру с отдельно выделенной суммой НДС.

Передаем молоко на выдачу

Учитываем время работы во вредных условиях

Выдаем молоко (замещающие продукты)

Учитываем остатки

Не всегда все полученные со склада продукты можно выдать в точности работникам. Ведь кто-то может заболеть, взять дни «за свой счет», уехать в командировку. В таком случае продукцию возвращают на склад как неиспользованную, если сроки хранения позволяют. Хорошо, если до следующей выдачи у нее не будет просрочен срок годности. А если нет?

Просроченные молочные продукты списывают по акту о списании материальных запасов. Можно использовать ранее применяемый типовой Акт на списание малоценных и быстроизнашивающихся предметов формы № МБ-8. С точки зрения НК РФ такие расходы могут быть учтены как расходы, уменьшающие налогооблагаемую прибыль.

Списание продуктов питания ввиду истечения срока годности нужно отражать в учете проводками:

- списана молочная продукция с истекшим сроком годности

Дебет счета 20 «Основное производство» субсчет

Кредит счета 10 «Материалы»;

- стоимость списанных молочных продуктов отнесена в состав прочих расходов

Дебет счета 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы»

Кредит счета 20 «Основное производство»;

- сторнирована ранее принятая к вычету сумма НДС

Дебет счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по НДС»

Кредит счета 19 «НДС по приобретенным ценностям» субсчет 3 «НДС по приобретенным материально-производственным запасам».

Если продукты питания списаны по причине истечения срока годности, то указанные расходы можно учесть при исчислении налога на прибыль[A16] .

Выплачиваем денежную компенсацию

Сама по себе выплата особой проблемы не составляет. Но ее можно произвести по-разному:

– через кассу на основании расходных кассовых ордеров;

– через кассу на основании ведомости;

– через раздатчика на основании ведомости (работникам в территориально удаленных подразделениях);

– перечислением на счет работника в банке.

Все зависит от того, какой порядок выплаты будет установлен.

В любом случае документы на выплату подготавливают в бухгалтерии на основании:

– списка работников, подавших заявление на замену молока (замещающих продуктов) их денежным эквивалентом;

– табеля учета рабочего времени, проведенного этими работниками во вредных условиях труда не менее половины рабочей смены;

– сумм денежного эквивалента вместо молока и аналогичных молочных продуктов, рассчитываемых согласно установленному в организации порядку расчета денежной компенсации.

Продолжение примера. Согласно табелю учета рабочего времени и стоимости молока в день выплаты зарплаты инженер-физик, которому по его заявлению выдают денежную компенсацию, получил 319,00 руб. за 20 отработанных смен (15,95 руб. х 20 смен).

В учете бухгалтер должен отразить выдачу компенсации следующими бухгалтерскими записями:

– начислена денежная компенсация 319,00 руб.

Дебет счета 20 «Основное производство» субсчет Кредит счета 73 «Расчеты с персоналом по прочим операциям»

– выплачена компенсация из кассы 319,00 руб.

Дебет счета 73 «Расчеты с персоналом по прочим операциям» Кредит счета 50 «Касса»

Автор: Чернов С. А., эксперт журнала

В учреждении работают сотрудники, работа которых связана с вредными условиями труда. По их заявлениям взамен выдачи молока им выплачивается денежная компенсация. Для определения размера компенсации учреждение ежемесячно запрашивает прайс-лист у розничных магазинов, торгующих молоком. Как часто необходимо запрашивать такой прайс-лист (ежемесячно или реже)? В каком порядке определяется стоимость 0,5 л молока с учетом того, что в настоящее время молоко реализуется, как правило, объемом 0,45 и 0,9 л? Облагаются ли страховыми взносами и НДФЛ суммы компенсации, превышающие установленные нормы, в случае, если учреждение приняло решение компенсировать стоимость 0,9 л молока вместо выдачи 0,5 л за смену? В какие сроки должна выплачиваться данная компенсация?

В соответствии со ст. 222 ТК РФ на работах с вредными условиями труда работникам выдаются бесплатно по установленным нормам молоко или другие равноценные пищевые продукты.

Выдача работникам по установленным нормам молока или других равноценных пищевых продуктов по письменным заявлениям работников может быть заменена компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, если это предусмотрено коллективным и (или) трудовым договорами.

Таким образом, в первую очередь нужно учитывать, что денежная компенсация может выплачиваться взамен выдачи молока только в случае:

если это прописано в коллективном и (или) трудовом договорах;

если работник обратился к работодателю с просьбой произвести такую замену (должно быть письменное заявление работника).

Согласно Порядку осуществления компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, утвержденному Приказом Минздравсоцразвития РФ от 16.02.2009 № 45н (далее – Порядок осуществления компенсационной выплаты), размер компенсационной выплаты эквивалентен стоимости молока жирностью не менее 2,5 % (п. 2). Компенсационная выплата должна производиться не реже одного раза в месяц (п. 3). Конкретный размер компенсационной выплаты и порядок его индексации устанавливаются работодателем с учетом мнения первичной профсоюзной организации или иного представительного органа работников и включаются в коллективный договор. При отсутствии у работодателя представительного органа работников указанные положения включаются в заключаемые с работниками трудовые договоры (п. 4). Индексация размера компенсационной выплаты производится пропорционально росту цен на молоко в розничной торговле по месту расположения работодателя на территории административной единицы субъекта РФ на основе данных компетентного структурного подразделения органа исполнительной власти субъекта РФ (п. 5).

Таким образом, законодатель дал работодателям право устанавливать размер компенсационной выплаты и порядок его индексации самостоятельно.

Из вопроса следует, что размер компенсационной выплаты учреждение определяет ежемесячно исходя из данных о ценах на молоко, полученных от розничных магазинов. Полагаем, оно вправе так поступать. При этом порядок определения размера компенсационной выплаты (откуда и с какой периодичностью берутся данные для расчета) должен быть закреплен каким‑либо распорядительным документом организации.

По нашему мнению, данные могут запрашиваться и реже, однако в этом случае учреждение должно своевременно производить индексацию компенсационных выплат пропорционально росту цен на молоко в розничной торговле. Учитывая, что в настоящее время молоко продается расфасованным преимущественно в тару по 0,45 и 0,9 л, для определения размера компенсации нужно осуществить математический расчет (компенсация должна выплачиваться эквивалентно стоимости 0,5 л молока, расчет должен подтверждаться бухгалтерской справкой).

Для определения стоимости молока можно пользоваться официальными статистическими данными, размещенными на сайте Федеральной службы государственной статистики (www.gks.ru). Для этого в разделе «Официальная статистика» нужно выбрать подраздел «Цены» – «Потребительские цены» – «Средние потребительские цены на отдельные виды товаров и услуг по городам», загрузить базу данных, в частности Единую межведомственную информационно-статистическую систему (ЕМИСС), и в ней, применив соответствующие фильтры, выбрать:

период (год, месяц).

Приведем пример определения средней стоимости 1 л молока по Нижегородской области в 2019 году по месяцам.

Субъект РФ по классификатору объектов административно-территориального деления (ОКАТО)

Вид товаров, услуг

Стоимость в 2019 году, руб.

Код дохода материальной помощи до 4000 рублей и код налогового вычета можно узнать, прочитав статью. Коды дохода и вычета обязательны к указанию в справке 2-НДФЛ, в которой отражаются доходы сотрудника, источники их поступления, вычеты.

Материальная помощь – коды дохода (НДФЛ), отражаемые в справке 2-НДФЛ

С полученных доходов граждане обязаны уплачивать подоходный налог (НДФЛ). Однако НК РФ определяет ряд случаев, когда суммы дохода частично не облагаются налоговой нагрузкой. Так, согласно п. 28 ст. 217 НК РФ не облагаются доходы до 4000 рублей, полученные в качестве матпомощи. Фактически, такое освобождение представляет собой не что иное, как разновидность имущественного налогового вычета. Как у доходов, так и у вычетов есть специальные коды.

Код материальной помощи в справке 2-НДФЛ и коды вычета отражают кадровые работники, либо иные ответственные лица. Далее разберемся, каковы коды дохода мат. помощи, и каким нормативным актом они установлены.

Код дохода – материальная помощь до 4000 рублей

Коды дохода материальная помощь отражены в Приказе ФНС России от 10.09.2015 № ММВ-7-11/387@. Код дохода материальной помощи 4000 рублей и менее проставляется в справке 2-НДФЛ. Коды указаны в Приложении № 1 к вышеуказанному Приказу ФНС.

В данном разделе представлено значительное количество кодов, из которых подходящими являются 3:

Есть вопрос? Ответим по телефону! Звонок бесплатный!

| Вид матпомощи | Код дохода |

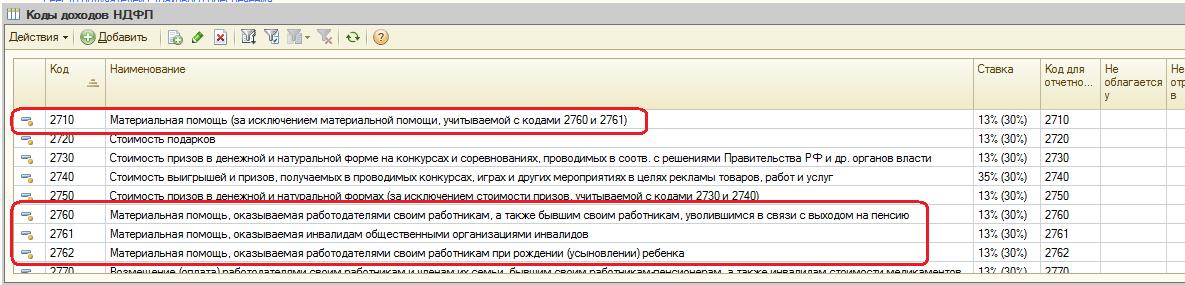

| Любая матпомощь, кроме выплачиваемой работодателем в пользу сотрудников и бывших сотрудников, а также кроме сумм матпомощи, выплачиваемых при рождении детей. В качестве примера можно привести матпомощь, оказываемую любым лицам, не находящимся в штате организации. | 2710 |

| Любая матпомощь, предоставляемая сотрудникам или бывшим сотрудникам от работодателя | 2760 |

| Матпомощь для трудящихся, у которых родились дети, либо которые их усыновили, или взяли под опеку | 2762 |

Далее рассмотрим, какие коды вычетов предусмотрены законом.

Код вычета – материальная помощь до 4000 рублей в справке 2-НДФЛ

Коды вычета сумм материальной помощи, как и коды дохода, отражены в Приказе № ММВ-7-11/387@. Как и код дохода, код вычета материальной помощи 4000 рублей и менее проставляется в справке 2-НДФЛ. Конкретный код зависит от вида выплаченной материальной помощи.

Нас интересует Приложение № 2 к Приказу ФНС, в котором отражены вычеты, предусмотренные ст. 217 НК РФ. В данном разделе представлено 10 кодов вычетов, из которых подходящими являются 3:

| Вид матпомощи | Код вычета |

| Вычет с любых видов матпомощи, предоставляемых работодателем сотрудникам или бывшим сотрудникам (за исключением случая, когда основанием для выплаты стало рождение детей, либо работодателем производилась оплата медикаментов для сотрудника) | 503 |

| Вычет с сумм матпомощи, предоставляемых сотрудникам при рождении, усыновлении детей | 508 |

| Вычет с сумм матпомощи, которые выплачены в качестве возмещения сумм, потраченных сотрудниками организации на приобретение лекарств (по рецепту врача) | 504 |

Таким образом, в статье расписаны все возможные коды доходов и вычетов, которые отражаются в справке НДФЛ при выплате сумм материальной помощи. Код дохода материальной помощи, выплачиваемой в общем порядке сотрудникам фирмы – 2760.

Раздел «Код дохода» в справке 2-НДФЛ

Для чего нужны коды доходов в справке 2-НДФЛ? Столбец «Код дохода» обязателен для заполнения. Классификация доходов достаточно подробна, они маркируются четырехзначными числами от 1010 до 4800. Очень часто применение списка кодов вызывает сложности, потому что не всегда сразу можно понять, куда отнести тот или иной вид дохода. Например, каким кодом обозначить премии к праздникам, дням рождения, юбилеям? Ранее они отражались под общим кодом 4800 «Иные доходы», но в 2021 году перечень доходов был обновлен.

За ошибку в выборе кода никаких санкций не предусмотрено. Однако правильный код очень важен, потому что указание неверного кода повлияет на порядок выплаты налога. Коды доходов можно посмотреть в приложении № 1 к приказу ФНС России от 10.09.2015 № ММВ-7-11/[email protected]

Приказом ФНС России от 22.11.2016 № ММВ-7-11/[email protected] в перечень кодов доходов были внесены дополнения и изменения. В частности, был исключен код 2791, которым обозначались доходы, полученные в натуральной форме от сельхозпроизводителей; изменилось содержание кода 3010. Если ранее этим кодом обозначались доходы от выигрышей, выплачиваемых организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов), то с 26.12.2016 под кодом 3010 обозначаются доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе.

Отчитываясь о доходах сотрудников за 2021 год, нужно учитывать также коды, утвержденные приказом ФНС от 24.10.2017 № ММВ-7-11/[email protected]:

| Код дохода | Обозначение |

| 2013 | Компенсация за неиспользованный отпуск |

| 2014 | Увольнительные пособия и компенсации |

| 2301 | Штрафы и неустойки, выплачиваемые физлицам по решению судебных органов |

| 2611 | Списание безнадежных долгов с баланса |

| 3023 | Проценты по облигациям, выпущенным российскими компаниями после 01.01.2017 |

Кроме того, перечень кодов вычетов дополнился кодом 619 для отражения вычетов в величине положительного финансового итога, полученного по операциям, которые учитываются на индивидуальном инвестиционном счете.

ВНИМАНИЕ! С доходов 2021 года справка 2-НДФЛ, как отдельный документ, отменена. Сведения о доходах сотрудников, начиная с 2021 года, передаются в составе 6-НДФЛ.

Подробно об изменениях в НДФЛ-отчетности читайте в аналитическом Обзоре от экспертов КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Изменения в обязанностях работодателей по закону № 12-ФЗ

На работодателя трудовым законодательством возложено много разнообразных обязанностей. Одна из них — своевременная выплата зарплаты.

Можно ли выплачивать зарплату раньше срока и накажут ли работодателя за частые зарплатные выплаты, узнайте из этой статьи.

Законом «О внесении изменений в федеральный закон “Об исполнительном производстве”» от 21.02.2019 № 12-ФЗ эту обязанность дополнили: предписали работодателям при оформлении платежных поручений на выплату зарплаты и (или) иных доходов указывать специальный код вида дохода. Введенная кодировка позволит банкам и приставам отличать доходы, с которых можно удерживать долги.

Заработало данное нововведение с 01.06.2020 (ст. 2 закона № 12-ФЗ).

Разработать коды и описать систему их отражения в зарплатных платежках законодатели обязали Банк России (п. 5.1 ст. 70 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ в редакции закона № 12-ФЗ). Что он и сделал, издав указание от 14.10.2019 № 5286-У.

Код 2-НДФЛ 2000 и код дохода 4800

Один из наиболее распространенных видов дохода сотрудника — вознаграждение за труд; оно обозначается кодом 2000. До вступления в силу приказа ФНС от 22.11.2016 № ММВ-7-11/[email protected] возникали вопросы о применении этого кода в случае выплаты премий. Решался этот вопрос следующим образом: нужно было посмотреть, за что именно начислена премия, и уже в зависимости от этого выбирать код. Если сотрудник получил премиальные за трудовые достижения, то данный доход маркировался кодом 2000, если же премия выдавалась ему в честь какого-либо события (свадьба, юбилей, рождение ребенка и т. п.), то этот доход следовало отнести к категории иных и обозначить кодом 4800.

С 26 декабря 2021 года для обозначения премий было введено 2 новых кода в 2-НДФЛ (приказ ФНС от 22.11.2016 № ММВ-7-11/[email protected], письмо ФНС от 24.04.2017 № БС-4-11/[email protected]):

- 2002 — для премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства РФ, трудовыми и (или) коллективными договорами (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений);

- 2003 — для вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Что относится к коду дохода 4800? Код дохода 4800 — расшифровка иных видов доходов будет представлена ниже, применяется для любых других доходов, которые не имеют кодового обозначения, например:

- суточные, полученные сверх норматива, установленного локальным нормативным актом организации;

- компенсация, начисленная работнику за использование его личного имущества для целей организации и др.

Код дохода 4800, что означает иные доходы в справке 2-НДФЛ, также используется для обозначения стипендии или вознаграждения ученику за выполненную им работу. Выплаты по ученическому договору нередко вызывают вопросы, ведь в ст. 217 НК РФ, в которой перечислены доходы, не подлежащие обложению налогом на доходы физических лиц, упоминаются и стипендии. Подчеркнем, что в этой статье идет речь исключительно о тех стипендиях, которые выплачиваются за счет бюджета в государственных образовательных учреждениях. Если же стипендию платит предприятие, то она облагается налогом.

О том, как вернуть подоходный налог, уплаченный с сумм, потраченных на обучение, читайте в статье «Порядок возврата подоходного налога (НДФЛ) за обучение».

Расчетный лист: понятие и требования, предъявляемые к его составлению

Расчетный лист – это документ, который составляется работодателем с целью информирования трудящегося о начислениях, которые ему причитаются. Обязанность составления расчетных листов вытекает из положений ст. 136 ТК РФ, согласно которым работодатель обязан ежемесячно доводить до сведения трудящихся в письменном виде:

- сведения о составе зарплаты;

- информацию о иных выплатах;

- сведения об удержанных средствах, в частности, налоговых отчислениях;

- информацию о сумме, которая будет выплачена служащему за расчетный период.

Важно! Закон не содержит обязательных требований к содержанию расчетного листа и порядку его оформления. Каждый работодатель вправе самостоятельно разработать бланк данного документа и утвердить его локальным актом.

Исходя из толкования требований ст. 136 ТК РФ, изложенных выше, в расчетном листе должны отражаться следующие сведения:

- о начисленных трудящемуся средствах;

- об удержанных средствах;

- о сумме, подлежащей выплате.

Что означает код 2760 в 2-НДФЛ?

Код 2760 используется для обозначения материальной помощи работникам, в том числе тем, которые ушли на пенсию по возрасту или инвалидности. Под материальной помощью могут иметься в виду суммы, полученные сотрудником в связи с различными событиями: смерть члена семьи, материальные трудности, возникшие в результате стихийного бедствия или пожара, и т.п.

Этот код дохода в справке 2-НДФЛ вызывает вопросы, потому что с определенной суммы матпомощи (до 4000 руб. в год) НДФЛ не взимается. Следует ли такие суммы указывать в справке 2-НДФЛ, и если да, то под каким кодом? Для них применяется код 2760, а также код вычета 503.

Важно отличать ту материальную помощь, которая «встроена» в систему оплаты труда и зависит от выполнения работником своих трудовых функций. Такая помощь учитывается в расходах на оплату труда и не является материальной помощью по смыслу п. 23 ст. 270 НК РФ (см. письмо ФНС России от 26.06.2012 № ЕД-4-3/[email protected]).

Очень важно заполнить справку 2-НДФЛ правильно. Как это сделать, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Учет в 1С

Платежное поручение

В 1С коды дохода указываются в платежном поручении (с релиза 3.0.77.78).

Если в документе Платежное поручение (Банк и касса — Платежные поручения), созданном начиная с 01.06.2020:

- указан Вид операции: Прочее списание;

- Перечисление заработной платы работнику;

- Перечисление сотруднику по договору подряда;

- Перечисление депонированной заработной платы,

то появляется поле Удержание по исполнительному листу, где доступны варианты:

- 1 — разрешено, с ограничением по сумме;

- 2 — запрещено (без оговорок);

- 3 — запрещено (с оговорками для алиментов).

Выберите в поле одно из этих значений, в результате платежное поручение заполнится в соответствии с требованиями законодательства. PDF

Если сумма к выплате состоит из нескольких доходов с разными кодами, например, 1 и 2, то надо оформить два платежных поручения на каждый код.

В Платежном поручении с видом операции Прочее списание поле Удержание по исполнительному листу становится доступным при указании в поле Получатель физического лица из справочника Контрагенты (Вид контрагента — Физическое лицо).

После этого в поле Удержание по исполнительному листу появляется еще одна аналитика:

При выборе значения разрешено, без ограничения по сумме, поле Назначение платежа в платежном поручение не заполняется.

Ведомость в банк

Коды видов доходов можно добавить в платежные ведомости (с релиза 3.0.77.106).

Шаг 1. Проверьте формат обмена с банком — версия 3.6 (Зарплата и кадры — Зарплатные проекты).

Шаг 2. В документе Ведомость в банк доступна для выбора аналитика Вид дохода (Зарплата и кадры — Ведомости в банк).

Укажите Вид дохода из перечня:

Графа Взыскано заполняется автоматически, если было удержание по исполнительным листам в документе Начисление зарплаты.

В результате заполнения этих данных код дохода и сумма удержания указывается:

- в файле выгрузки в банк;

- в платежном поручении, сформированном на основании этой ведомости.

На выплаты с разными кодами доходов сформируйте отдельные ведомости.

Если в Платежном поручении вид операции Перечисление заработной платы работнику установлен переключатель:

- Получатель — Банк,

поле Удержание по исполнительному листу пропадает.

На данный момент в таком случае рекомендуется устанавливать Вид операцииПеречисление заработной платы по ведомостям. В ближайших релизах этот функционал будет доработан.

При формировании Ведомости в банк на аванс, нет возможности выбрать код вида дохода.

В файле передачи в банк автоматически указывается код вида дохода 1.

Итоги

Все доходы и вычеты налогоплательщика в справке 2-НДФЛ шифруются специальными кодами. Эти коды периодически обновляются. С января 2018 года вступили в силу 5 новых кодов для отражения доходов и 1 — для вычетов.

Следите за обновлениями в нашей рубрике «Справка 2-НДФЛ» и узнавайте об изменениях законодательства первыми.

- налоговый кодекс РФ

- письмо ФНС России от 26.06.2012 № ЕД-4-3/[email protected]

- приказ ФНС России от 10.09.2015 № ММВ-7-11/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Бесплатная консультацияЮриста:По любым вопросам

Пример: Набрал займов в МФО из-за ремонта квартиры и лечения болезни. Поздно понял что это неподъемные займы для меня.

Министерства юстицииРоссийской Федерации

Роспотребнадзора Последние вопросы Полное комплексное обслуживание С момента обращения к нам и до полного решения вопроса мы готовы сопровождать своих клиентов, оказывая им необходимые услуги и консультации.

Звонят, угрожают различными способами воздействия.

Бесплатный детальный анализ ситуации Наши специалисты детально изучат Вашу ситуацию, ознакомятся со всеми имеющимися документами, составят четкую картину проблемы. Работа на результат Мы заинтересованны в успехе Вашего дела! Ваши победы — наши победы. Мы ориентированные исключительно на результат. Составление документов При необходимости юристы нашей компании возьмут на себя составление всех необходимых документов, для положительно решения дела.

Бесплатная проработка вариантов Только после детального анализа имеющихся документов, погружения в сложившуюся ситуацию – мы сможем проработать пути решения и целесообразность их применения.

Подача документов Берем все на себя. Составление. Сбор необходимого пакета документов.

- Основания для получения молока

- Учет времени во вредных условиях

- Предоставление денежного эквивалента

- Распоряжение руководителя об осуществлении выплат

- Удержание НДФЛ из сумм компенсации

- Налогообложение компенсации взносами

- Ошибки при осуществлении выплат

- Ответы на распространенные вопросы

Работники, исполняющие обязанности во вредных условиях труда, имеют право на получение во время трудовой смены молока или иных равноценных продуктов (ст. 222 ТК РФ). Бесплатная выдача осуществляется в дни фактического труда сотрудника в условиях с негативными факторами воздействия.

Внутренним документом предприятия может быть предусмотрено предоставление стоимостного эквивалента молока или равнозначных продуктов. Компенсация выплачивается по заявлению сотрудника в сумме стоимости, подтвержденной статистическими данными по региону.

Основания для получения молока

Наличие опасных условий воздействия на организм сотрудника устанавливает специальная оценка условий труда (СОУТ). Мероприятие плановое, контроль осуществляется не реже раза в 5 лет. Негативные факторы влияния присутствуют в химической, металлургической, фармацевтической и других видах промышленности.

| Условие для обеспечения молоком | Ограничение |

| Вредные факторы, имеющиеся при выполнении работ | Право на обеспечение молоком возникает при ведении работ, подтвержденных СОУТ и указанных в Приложении № 3 к Приказу здравоохранения и социального развития РФ от 16.02.2009 № 45н |

| Норма выдачи | Работнику выдаются 0,5 литра молока вне зависимости от длительности смены во время работы или по ее окончании. Перед началом работы выдача не производится. При замене пищевого продукта норма определяется в соответствии с законодательством (Приказом № 45н) |

| Выдача продуктов при ограничении времени работ во вредных условиях | Право возникает при влиянии вредных факторов на протяжении более половины рабочего времени продолжительности, установленной по должности |

| Сроки выдачи продуктов | Не допускается выдача продуктов за последующие или за прошедшие рабочие смены, в период отпусков, нерабочих дней |

При получении результатов СОУТ с заключением о безопасности ведения работ по конкретной должности с отсутствием негативных факторов влияния на сотрудника предоставление молочных продуктов прекращается.

Учет времени во вредных условиях

Важным моментом для получения продуктов или эквивалента является учет времени работы в условиях с влиянием особых факторов.

- Запись рабочего времени осуществляется в табеле.

- Отдельно разработанный документ для учета труда во вредных условиях отсутствует.

- Предприятия должны самостоятельно разработать форму первичного учета с дополнительными строками для почасового контроля.

Льгота получения молока (заменяющих продуктов) или компенсации положены при работе не менее половины времени в особых условиях.

Важно! При подсчете рабочего времени необходимо учитывать сокращенную продолжительность трудовой смены для мест с факторами повышенной опасности. Имеется перечень специальностей, для который установлена норма времени в размере 36-часовой или иной рабочей недели.

Предоставление денежного эквивалента

Условия предоставления компенсации определены в Приложении 2 к Приказу № 45н. Установлены общие правила:

- Денежный эквивалент выплачивается при закреплении данной возможности во внутренних документах компании – коллективном, трудовом договорах или специально разработанном положении.

- Размер компенсации определяется с учетом позиции представительного органа сотрудников, профсоюза либо по сумме, указанной в трудовом договоре.

- Индексация производится в соответствии с региональным ростом цен. В организации должны быть утверждены сроки проведения индексации. Используется информация о величине цен, установленных в розничной торговле. Размер индексации согласовывается с представителем сотрудников или профсоюзным органом.

- Расчет производится ежемесячно, не менее одного раза. Сумма определяется как стоимость продукта, рассчитанная по норме за дни фактической работы в условиях повышенной вредности.

Срок проведения расчета с работником законодательством не регламентируется и может быть присовокуплен к выплатам аванса или заработной платы. Расчет осуществляется по отдельной ведомости или платежному поручению.

Распоряжение руководителя об осуществлении выплат

Для получения денежного эквивалента необходима личная инициатива работника, указанная в заявлении письменной формы. Частота подачи заявления законодательством не определена, что позволяет осуществлять выплаты по документу, поданному однократно. Отмена денежной выплаты осуществляется также по письменному обращению сотрудника к руководителю.

Компенсация предоставляется заявителю на основании приказа, изданного на предприятии. Документ издается в отношении одного сотрудника или нескольких лиц. В документе указываются:

- Основание для получения денежной суммы. Указываются ссылки на законодательные акты, внутренние документы компании, заявление сотрудника.

- Сведения о сотруднике и занимаемой должности.

- Календарный период, за который лицу начисляется сумма.

- Размер стоимости 1 литра молока и ссылка на основание подтверждения цены.

- Общая сумма денежного эквивалента.

- Данные должностей и ФИО сотрудников, отвечающих за выполнение распоряжения.

Приказ подписывается руководителем предприятия. Информация доводится до лиц, причастных к его исполнению. Документ хранится с общими приказами по предприятию в течение 5 лет. При выплатах сверх нормы, требующих удержания налога, приказ храниться одновременно с документами по выдаче заработной платы сотрудникам в течение 75 лет.

Удержание НДФЛ из сумм компенсации

Компенсационная выплата, предоставляемая лицу в соответствии с законодательными нормами, не подлежит налогообложению (п. 3 ст. 217 НК РФ). Суммы, выплачиваемые сверх норм, облагаются в общем порядке. Полученная работником компенсация признается доходом лица, связанным с ведением трудовой деятельности.

При отсутствии в организации актуальной по срокам действия СОУТ нормы не считаются определенными. Полученные сотрудником от предприятия молоко или компенсация, выданная взамен него, считаются доходом лица, облагаемым НДФЛ.

По мнению Минфина, на доходы лиц, чьи условия труда признаны допустимыми, при выдаче молока или денежного эквивалента, не распространяются положения об освобождении сумм от обложения НДФЛ.

Директор Департамента налоговой и таможенно-тарифной политики И.В.Трунин

| НДФЛ не удерживается | Налог подлежит удержанию |

| СОУТ проведена | СОУТ не проведен |

| Спецоценкой подтверждено присутствие влияния вредных факторов | Спецоценкой подтверждена допустимость условий, отсутствие негативных факторов |

| Соблюдение норм выдачи | Продукты или компенсация предоставляется сверх норм |

Пример об удержании налога с доходов. Компания оформила на стажировку по должности сварщика студента, принятому по учебному договору без приема в состав штата. Стажировка проходит во вредных условиях труда. При осуществлении практической работы студенту выдается молоко. Основываясь на разъяснениях, предоставленных Минфином РФ (письмо от 16.01.2017 № 03-04-06/1220), бухгалтерия произвела удержание НДФЛ. Действие освобождения на лиц, не входящих в штат сотрудников, не распространяется.

Налогообложение компенсации взносами

Выплаты работникам облагаются взносами в фонды, за исключением сумм, освобожденных от налогообложения. Компенсация, эквивалентная стоимости молока, не является объектом обложения взносами (пп. 2 п. 1 ст. 422 НК РФ). Предприятие может выдавать диетические продукты сверх установленных нормативов за счет работодателя на основании распоряжения руководителя. Сверхнормативные выдачи или эквивалентные выплаты подлежат налогообложению.

При страховании от производственного травматизма выдача молока не облагается взносами, кроме случаев получения денежного эквивалента (ст. 20.2 ФЗ от 24.07.1998 № 125-ФЗ). Особенность отчислений взносов на компенсационные выплаты обусловлена необходимостью предотвращения профессиональных заболеваний. Употребление молока и аналогов способствует выведению из организма канцерогенов и других вредных веществ. При работе с некоторыми видами металлов предусмотрено предоставление сотрудникам кисломолочных продуктов.

Ошибки при осуществлении выплат

Ошибка № 1. Вредные условия при исполнении должностных обязанностей определяются СОУТ. Если в процессе проверки при очередной аттестации выявляется отсутствие негативных факторов, условия найма меняются. К трудовому договору составляется дополнение об изменении условий с предупреждением за 2 месяца. Ошибочной является позиция о продолжении выдачи молока и аналогов в течение срока уведомления. После признания условий соответствующими нормальным выдача молока и эквивалентов прекращаются сразу после утверждения оценки и согласования с представителем коллектива.

Ошибка № 2. При установлении особо вредных элементов влияния лицам предоставляется диетическое питание. Ошибочным является мнение о продолжении обеспечением молоком наряду с профилактическим питанием. После назначения питания остальные выдачи прекращаются.

Ответы на распространенные вопросы

Право выбора имеется у работника, руководитель не определяет возможность замены или принуждать к подаче заявления на получение денежного эквивалента. Отказ работодателя от предоставления продуктов нарушает права сотрудника. Смена натурального продукта на денежную выплату и наоборот может осуществляться по инициативе лица неограниченное число раз.

Вопрос № 2. Как документально подтвердить стоимость молока для выплаты компенсации и включения суммы в состав расходов?

Организация для получения точных сведений о стоимости может заключить договор с региональным органом Росстата для ежемесячного получения сведений. Справки, полученные в рамках договора, являются платными услугами. Вторым способом получения информации является распечатка данных с официального сайта органа.

Читайте также: