Кбк дивиденды в этом году ндфл

Опубликовано: 06.05.2024

НДФЛ с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 НК РФ:

| КБК | Наименование платежа |

|---|---|

| 182 1 01 02010 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02010 01 2100 110 | Пени по платежу |

| 182 1 01 02010 01 2200 110 | Проценты по платежу |

| 182 1 01 02010 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, и других лиц, занимающихся частной практикой в соответствии со статьей 227 НК РФ:

| КБК | Наименование платежа |

|---|---|

| 182 1 01 02020 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02020 01 2100 110 | Пени по платежу |

| 182 1 01 02020 01 2200 110 | Проценты по платежу |

| 182 1 01 02020 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ с доходов, полученных физическими лицами в соответствии со статьей 228 НК РФ:

| КБК | Наименование платежа |

|---|---|

| 182 1 01 02030 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02030 01 2100 110 | Пени по платежу |

| 182 1 01 02030 01 2200 110 | Проценты по платежу |

| 182 1 01 02030 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 227.1 НК РФ:

| КБК | Наименование платежа |

|---|---|

| 182 1 01 02040 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

НДФЛ с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании, за исключением уплачиваемого в связи с переходом на особый порядок уплаты на основании подачи в налоговый орган соответствующего уведомления:

| КБК | Наименование платежа |

|---|---|

| 182 1 01 02050 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02050 01 2100 110 | Пени по платежу |

| 182 1 01 02050 01 2200 110 | Проценты по платежу |

| 182 1 01 02050 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на доходы физических лиц в отношении доходов в виде процентов, полученных по вкладам (остаткам на счетах) в банках, находящихся на территории РФ):

| КБК | Наименование платежа |

|---|---|

| 182 1 01 02060 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02060 01 2100 110 | Пени по платежу |

| 182 1 01 02060 01 2200 110 | Проценты по платежу |

| 182 1 01 02060 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на доходы физических лиц в отношении доходов в виде процента (купона, дисконта), получаемых по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года, а также доходов в виде суммы процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, государств-участников Союзного государства

| КБК | Наименование платежа |

|---|---|

| 182 1 01 02070 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02070 01 2100 110 | Пени по платежу |

| 182 1 01 02070 01 2200 110 | Проценты по платежу |

| 182 1 01 02070 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на доходы физических лиц части суммы налога, превышающей 650 000 рублей, относящейся к части налоговой базы, превышающей 5 000 000 рублей

| КБК | Наименование платежа |

|---|---|

| 182 1 01 02080 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02080 01 2100 110 | Пени по платежу |

| 182 1 01 02080 70 01 2200 110 | Проценты по платежу |

| 182 1 01 02080 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на доходы физических лиц с сумм прибыли иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании, перешедшими на особый порядок уплаты на основании подачи в налоговую соответствующего уведомления

- Дивиденды: понятие, общие сведения

- КБК для перечисления НДФЛ с дивидендов в 2021 году

- Образец платежного поручения на уплату НДФЛ с дивидендов в 2021 году

- Распространенные ошибки по теме “КБК для уплаты НДФЛ с дивидендов в 2021 году”

- Ответы на часто задаваемые вопросы по теме “КБК для перечисления НДФЛ с дивидендов в 2021 году”

Дивиденды – это одна из разновидностей доходов, а потому с них удерживается налог на доходы физических лиц (НДФЛ). Перечислить сумму подоходного налога в бюджет необходимо через банк путем формирования платежного поручения, в поле 104 которого записывается соответствующий код бюджетной классификации (КБК). По каким именно причинам – неизвестно, но Федеральная налоговая служба часто меняет КБК, из-за чего у налогоплательщиков возникает путаница. Налоговая служба рекомендует каждый раз при уплате налога перепроверять актуальность кодов. Выясним, какие действуют КБК для перечисления НДФЛ с дивидендов в 2021 году.

Дивиденды: понятие, общие сведения

Если у организации несколько участников, полученная за период (год) прибыль должна быть распределена между ними в соответствующих долях. То, что получить каждый из участников, называется дивидендами. Согласно указаниями Письма Министерства финансов России от 14 мая 2015 № 03-03-10/27550 , дивидендами с целью налогообложения признаются:

- полученные участником общества доходы от распределения оставшейся прибыли;

- прочие аналогичные выплаты в адрес участников организации;

- денежные поступления из-за рубежа, которые признаются дивидендами в соответствии с законами государства-источника средств (см. п. 1 ст. 43 НК РФ ).

По теме выплаты дивидендов участникам организаций можно обозначить следующие основные моменты:

- Получателями дивидендов могут являться как физические лица, так и организации.

- Порядок распределения прибыли отвечает требованиям устава юридического лица (как правило, суммы делятся в соответствии с долей участника – пропорционально ей).

- Даже если участники приняты недавно, они также вправе претендовать на дивиденды согласно их долям.

- Юридическое лицо, являющееся плательщиком дивидендов, признается налоговым агентом в отношении участников:

- с дивидендов физических лиц удерживается НДФЛ,

- с дивидендов юридических лиц – налог на доходы.

КБК для перечисления НДФЛ с дивидендов в 2021 году

Важно! Выплаченные физическим лицам доходы (включая дивиденды) должны быть отражены в расчетах 6-НДФЛ и в справках о доходах по форме 2-НДФЛ.

Перечислить НДФЛ в бюджет требуется не позднее даты, следующей за днем осуществления выплаты ( п. 6 ст. 226 НК РФ ). При этом закон не запрещает переводить налог одним платежом, сколько бы получателей дивидендов не было.

Налоговая ставка будет зависеть от того, является получатель дивидендов резидентом Российской Федерации или не является:

- резиденты РФ уплачивают НДФЛ по ставке 13%,

- нерезиденты РФ должны будут уплатить в бюджет НДФЛ по ставке 15% ( п. 3 ст. 224 НК РФ ).

Код бюджетной классификации по уплате подоходного налога в 2021 году не изменился, если сравнивать с КБК прошлых лет:

| № | Кто уплачивает налог | КБК на 2021 год |

| 1 | Юридическое лицо за физическое лицо (налоговый агент) | 182 1 01 02010 01 1000 110 |

| 2 | Само физическое лицо (за себя) | 182 1 01 02030 01 1000 110 |

Как можно заметить, с доходов в виде дивидендов физлиц подоходный налог удерживается и перечисляется в бюджет с использованием КБК, который применим в случае удержания НДФЛ с прочих доходов работников.

Образец платежного поручения на уплату НДФЛ с дивидендов в 2021 году

Перед вами образец платежного поручения, сформированного с целью перечисления в бюджет налога на доходы физических лиц с полученных дивидендов:

Образец платежного поручения на уплату НДФЛ с дивидендов

Распространенные ошибки по теме “КБК для уплаты НДФЛ с дивидендов в 2021 году”

Ошибка: Физическое лицо самостоятельно уплачивает в бюджет НДФЛ с полученных им дивидендов. При этом в платежном поручении он указывает КБК 182 1 01 02010 01 1000 110.

Данный код бюджетной классификации используется только в тех случаях, когда НДФЛ с дивидендов уплачивает юридическое лицо, выступающее в роли налогового агента физлица. Когда физическое лицо самостоятельно осуществляет перевод средств в бюджет в счет уплаты НДФЛ, используется КБК 182 1 01 02030 01 1000 110.

Ошибка: Бухгалтер полагает, что уточнить платеж по НДФЛ с дивидендов, отправленный по старому КБК, невозможно.

На самом деле, необходимо подать заявление об уточнении налогового платежа в бюджет. Это помогает избежать недоимки.

Ответы на часто задаваемые вопросы по теме “КБК для перечисления НДФЛ с дивидендов в 2021 году”

Вопрос: Что делать, если организация, выплачивающая дивиденды физическому лицу, не имеет возможности удержать с этих доходов НДФЛ?

Вопрос: На какую дату необходимо удерживать подоходный налог при выплате дивидендов? Зависит ли выбор дня удержания НДФЛ от налоговой ставки?

Ответ: Не важно, удерживается НДФЛ с дивидендов по ставке 13% или 15%, удержать налог все равно необходимо непосредственно в момент выплаты дивидендов.

Изменения, принятые в 2020 году, ввели с 1 января 2021 года прогрессивную шкалу налогообложения, которая предполагает следующие ставки НДФЛ для резидентов РФ:

- 13 процентов – с суммы доходов в пределах 5 млн рублей за налоговый период (год);

- 15 процентов – с суммы доходов, превышающих 5 млн рублей за налоговый период (год).

Причем в расчет предельной величины 5 млн входят доходы, облагаемые по ставке 13 %, перечисленные в п. 2.1 ст. 210 НК РФ, включая дивиденды. Для агентов по НДФЛ этот порядок расчета должен заработать только с 2023 года (п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ).

Однако после месяца действия новые правила налогообложения дивидендов снова изменили. С 1 января 2021 года налог по этим доходам считается отдельно от остальных налоговых баз, применяемая ставка (13 или 15 процентов) зависит исключительно от размера доходов от долевого участия, включая дивиденды.

Другими словами, если доходы от долевого участия выплачены в пределах 5 млн рублей, то к дивидендам применяется ставка 13 %, а если предельная величина достигнута, то с суммы превышения НДФЛ нужно платить по ставке 15 %. По остальным доходам от долевого участия (кроме дивидендов) в организации правила расчета НДФЛ не изменились, то есть при получении таких доходов НДФЛ зависит от общей суммы доходов, полученных физическим лицом.

Эти правила следует применять к российским организациям (налоговым агентам по НДФЛ), выплачивающим дивиденды резидентам РФ, и к гражданам-резидентам, самостоятельно выплачивающим НДФЛ с полученных дивидендов (если они получены от иностранной организации, которая не стоит на учете в РФ).

Рассмотрим начисление дивидендов с применением регрессивной шкалы в 1с Бухгалтерия 3.0

Для выполнения расчета НДФЛ по прогрессивной шкале (по ставкам 13 % и 15 %) необходимо установить флажок Выполнять расчет НДФЛ по прогрессивной шкале (раздел Главное – Налоги и отчеты – закладка НДФЛ). Этот флажок рекомендуется установить, если в организации выплачиваются доходы сотрудникам свыше 5 млн руб.

Пример

Учредителю (не сотруднику) в марте 2021 года начислен доход в сумме 5 060 000 руб., а именно – дивиденды в сумме 5 060 000 руб.

Отражение начисленных дивидендов и НДФЛ в бухгалтерском учете

Основанием для отражения дивидендов в бухгалтерском учете являются решение общего собрания участников и бухгалтерская справка-расчет сумм дивидендов. Начисление дивидендов отражается на дату принятия решения о распределении чистой прибыли общества между участниками.

Начисление и выплата дивидендов физлицу–резиденту РФ (не сотруднику)

- Раздел: Операция – Начисление дивидендов;

- Кнопка Создать;

- В поле Получатель выберите физическое лицо – получателя дивидендов резидента РФ. Рядом с полем Получатель выберите участника общества, которому начисляются дивиденды. На каждого участника создается отдельный документ «Начисление дивидендов»;

- В поле Дивиденды за выберите период, за который начисляются дивиденды;

- Заполните поле Начислено и сумма НДФЛ рассчитается автоматически исходя из ставки 13% и ставке 15 % по налогу с превышения;

- Кнопка Провести.

Необходимо учитывать НДФЛ с доходов, превышающих 5 млн. руб., отдельно на счете 68.01.2 «НДФЛ с доходов свыше предельной величины, исчисленный налоговым агентом». Это нужно для:

- уплаты по отдельному КБК 182 1 01 02080 01 1000 110 (реализовано в БУХ 3.0.87.28);

- выделения в отчетности (6-НДФЛ будет заполняться в разрезе КБК).

Для анализа суммы начисленных и подлежащих выплате дивидендов, а так же исчисленого налога воспользуйтесь отчетом Оборотно-сальдовая ведомость по счету – счет 75.02 и карточкой счета 68 (Раздел: Отчеты – Оборотно-сальдовая ведомость по счету).

Выплата начисленных дивидендов и уплата НДФЛ с дивидендов

Уплата дивидендов:

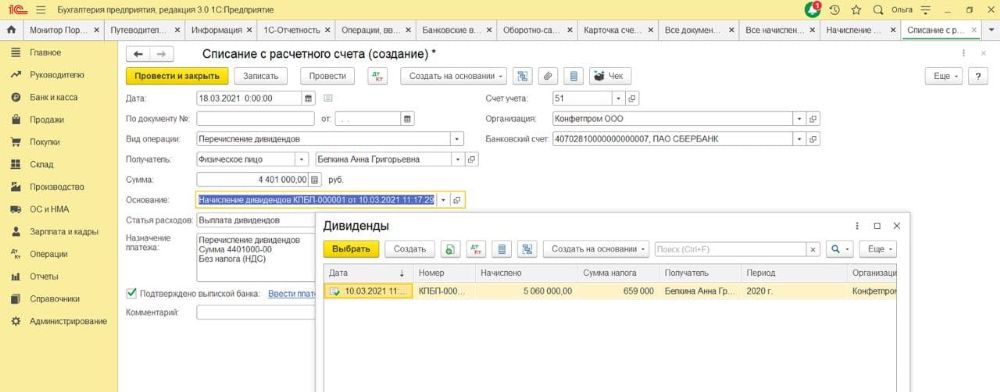

Если выплата дивидендов осуществляется через банк, то выплата отражается документом Платежное поручение (раздел Банк и касса – Платежные поручения) и Списание с расчетного счета с видом операции Перечисление дивидендов. В поле основание выбираем наши начисленные дивиденды, выбираем физ.лицо.

Перечисление налога:

Так как начислен налог был на два счета 68.01 и 68.01.2, то и платежки тоже будет две.

В первой платежке выбираем налог: НДФЛ исчисленный налоговым агентом, что соответствует 68.01 и соответствующему КБК, указываем сумму налога, ставка которого 13%.

Во второй платежке выбираем налог: НДФЛ с доходов свыше предельной величины, исчисленный налоговым агентом, что соответствует 68.01.2 и соответствующему КБК, указываем сумму налога, ставка которого 15%.

Корректное отражение сумм налога с превышения в отчетах и справках будет реализовано в очередных версиях программы.

Рассмотрим особенности отражения в программе 1С операций по уплате налоговым агентом НДФЛ с дивидендов в бюджет.

- как заполнить платежное поручение на уплату НДФЛ в бюджет;

- как сформировать выписку банка;

- как проверить взаиморасчеты с бюджетом по НДФЛ с дивидендов.

Порядок уплаты НДФЛ с дивидендов

Налоговые агенты уплачивают НДФЛ с дивидендов:

- общества с ограниченной ответственностью не позднее дня, следующего за днем выплаты или перечисления дивидендов (пп. 4, 6 ст. 226 НК РФ);

- акционерные общества не позднее месяца с наиболее ранней из следующих дат (п. 4 ст. 214 НК РФ, ст. 216 НК РФ, п. 9 ст. 226.1 НК РФ):

- 31 декабря соответствующего года, в котором был удержан налог;

- даты выплаты денежных средств.

Уплата производится в ИФНС (п. 7 ст. 226 НК РФ):

- организациями – по месту нахождения организации;

- обособленными подразделениями– по местонахождению каждого из обособленных подразделений.

Рассмотрим порядок уплаты НДФЛ с дивидендов физического лица в бюджет в программе.

28 марта общим собранием учредителей Организации было принято решение распределить полученную за 2017 год прибыль в пользу учредителя – физического лица (резидента РФ) Иванова Александра Павловича – 700 000 руб. Выплата дивидендов произведена в тот же день.

28 марта бухгалтер подготовил платежное поручение на уплату НДФЛ с доходов в виде дивидендов на сумму 91 000 руб.

Тогда же прошла уплата НДФЛ по банковской выписке.

Организация как налоговый агент исчисляет и удерживает НДФЛ с доходов в виде дивидендов физического лица (резидента РФ) в размере 13%.

Платежное поручение на уплату НДФЛ с дивидендов

Общие реквизиты

Платежное поручение на уплату НДФЛ с дивидендов в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк – Платежные поручения – кнопка Создать .

При этом необходимо правильно указать вид операции Уплата налога , тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью:

- Помощника выплаты в документе Начисление дивидендов кнопка Выплатить ;

- Помощника уплаты налогов через раздел Банк и касса – Банк – Платежные поручения – кнопка Оплатить – Начисленные налоги и взносы .

Необходимо обратить внимание на заполнение полей:

- Налог – НДФЛ при исполнении обязанностей налогового агента, выбирается из справочника Налоги и взносы.

НДФЛ при исполнении обязанностей налогового агента предопределен в справочнике Налоги и взносы. Для него заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа ;

- счет учета налога.

Если элемент предопределен в справочнике, то удалять его или менять его параметры не рекомендуется. В случае необходимости БухЭксперт8 советует создать новый элемент в справочнике Налоги и взносы , к которому следует указать свои настройки.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет (п. 2 ст. 855 ГК РФ).

Реквизиты получателя – ИФНС

Получателем НДФЛ с дивидендов является налоговая инспекция. Реквизиты ИФНС необходимо указать в документе Платежное поручение .

- Получатель – ИФНС, в которую платится налог, выбирается из справочника Контрагенты;

- Счет получателя – банковские реквизиты ИФНС, указанной в поле Получатель ;

Можно воспользоваться сервисом 1С:Контрагент, который позволяет автоматически заполнять и контролировать актуальность реквизитов государственных органов.

Если реквизиты устарели, то сервис 1С:Контрагент предложит обновить их в справочнике Контрагенты прямо из формы платежного поручения. PDF

- Реквизиты получателя – ИНН, КПП и наименование получателя. Эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

Реквизиты платежа в бюджет

Нужно контролировать данные, которые программа заполняет по ссылке Реквизиты платежа .

Необходимо проверить заполнение полей:

- КБК – 18210102010011000110 «Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса Российской Федерации».

КБК подставляется автоматически из справочника Налоги и взносы.

Если КБК не известен, то можно воспользоваться Конструктором КБК, по ссылке справа от поля КБК .

- Код ОКТМО – код территории, на которой зарегистрирована Организация или обособленное подразделение. Значение заполняется автоматически из справочника Организации;

- Статус плательщика – 02-налоговый агент;

- УИН – 0, т.к. УИН можно заполнить только из данных налоговых уведомлений или требований об уплате налога (пени, штрафа);

- Основание платежа – ТП-платежи текущего года, проставляется при уплате налога по сроку;

- Налоговый период – МС-месячный платеж, месяц, получения дохода;

- Год – 2018, год, в котором выплачены дивиденды;

- Месяц – 03, месяц, в котором выплачены дивиденды;

Если программа автоматически заполнила Налоговый период по правилам для НДФЛ с заработной платы (указала прошлый месяц), то необходимо вручную изменить его на месяц, в котором выплачены дивиденды.

- Номер документа – 0, так как документа, на основании которого производится платеж в бюджет, нет;

- Дата документа – 0.

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения.

- Назначение платежа – заполняется автоматически по шаблону из справочника Налоги и взносы. Значение можно отредактировать, желательно указать НДФЛ с дивидендов;

Распечатать платежное поручение можно по кнопке Платежное поручение . PDF

Уплата НДФЛ с дивидендов в бюджет

После получения выписки банка нужно сформировать документ Списание с расчетного счета вид операции Уплата налога.

Документ Списание с расчетного счета можно:

- создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета . PDF Основные данные перенесутся из документа Платежное поручение ;

- загрузить из программы Клиент-банк;

- загрузить напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- Дата – дата уплаты налога, согласно выписке банка;

- По документу № – номер платежного поручения и от – дата платежного поручения;

- Налог – НДФЛ при исполнении обязанностей налогового агента, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета ;

- Вид обязательства – Налог;

- Отражение в бухгалтерском учете – заполняется автоматически:

- Счет дебета — 68.01 «НДФЛ при исполнении обязанностей налогового агента»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено.

- Сумма :

- Разбивка по сотрудникам :

- Сумма – 91 000 руб.;

- Сотрудник – Иванов Александр Павлович;

- Разбивка по сотрудникам :

Проводки по документу

Документ формирует проводку:

- Дт 68.01 Кт 51 – задолженность перед бюджетом по НДФЛ с дивидендов погашена.

Проверка расчетов с бюджетом по НДФЛ с дивидендов

Для проверки расчетов с бюджетом по НДФЛ можно создать отчет Анализ счета по счету 68.01 «НДФЛ при исполнении обязанностей налогового агента» в разделе Отчеты – Стандартные отчеты – Анализ счета .

Задолженность по уплате НДФЛ с дивидендов физического лица отсутствует.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Уплата налога на прибыль с дивидендовУплата в бюджет налоговым агентом налога на прибыль с дивидендов.

- НДФЛ с дивидендов в 6-НДФЛДобрый день! ЗУП 3.1.10.309 Мы АО, как налоговые агенты, выбрали.

- Начисление дивидендов — странный расчёт НДФЛДобрый день! В течении января было несколько начислений дивидендов —.

- НДФЛ с дивидендов начислялся не на том счете в 1С, если зарплата в ЗУПЗдравствуйте. ООО ведет учет в 1C Бухгалтерия (платформа 8.3.18.1289, релиз.

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Большое спасибо Ларисе Казаковой за отличный семинар! Материал преподнесен доступным и понятным языком, все на высшем уровне!

КБК для уплаты НДФЛ

В ситуации, когда доход является заработной платой, налог с нее государство берет не с работника после начисления, а с налогового агента – работодателя, который выдаст сотруднику зарплату с уже отчисленными в бюджет налогами.

НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты.

НДФЛ с дивидендов в 2021 году ставка и КБК

Итак, в начале разберемся с бюджетными кодами, которые необходимо указывать при оформлении платежных поручений по уплате налогов с дивидендов. КБК по НДФЛ с дивидендов в 2021 году 182 1 01 02021 01 1000 110, а по налогу на прибыль с дивидендов 182 1 01 02021 01 1000 110. Что касается процентной ставки, то она для нерезидентов составляет 15%. А вот для самих россиян, а также иностранных граждан, которые пробыли в России более 183 дней и имеют вид на жительство, на НДФЛ с дивидендов 2021 году ставка составляет всего 13%.

НДФЛ с дивидендов в 2021 году ставка, КБК (код бюджетной классификации), для резидентов и нерезидентов, платежное поручение, как заплатить и полная информация об уплате налога на прибыль. Сколько бизнес-проектов рождается в кафе за рюмкой, когда человек с организаторскими способностями и идеями, разводит своего приятеля с деньгами на открытие бизнеса. Последний при этом надеется до конца жизни получать солидный куш, именуемый дивидендами. Необходимо отметить, что существует очень немного предприятий в России, которые выплачивают своим учредителям прибыль по дивидендам, ведь гораздо проще оформить человека внештатным сотрудником начислять ему зарплату, со всеми налогами, не обрастая лишний отчётностью. Лишнюю же прибыль предприятия стараются не показывать, а путем обновления основных фондов и средств, а также формированием дополнительных расходов сводить к нулю. Однако, некоторые фирмы все же выплачивают доход своим учредителям. Соответственно, по законодательству этот доход должен облагаться налогом, уровень которого постоянно меняется.

КБК для НДФЛ с дивидендов в 2021 году

Дивиденды, начисляются участникам организации, вследствие того, что она имеет нераспределенную прибыль. То есть такую, которая не потребуется для уплаты расходов, а также для налаживания и поддержания эффективной предпринимательской деятельности.

Прибыль, которую физические лица получают вследствие долевого участия в организациях и обществах имеет название дивиденды. Выплачивается она непосредственно организациями физическим лицам. Такая ситуация, на ряду, с остальными выплатами, предназначенными физическим лицам от организаций, сопровождается выплатами налогов. Одним из которых является НДФЛ. Рассчитывать эту сумму имеет обязанность сама организация, удерживать ее с физического лица, а также передавать ее в бюджет – также лежит на плечах налогового агента, коим эта организация является. При этом, для перевода платежа, обязательно потребуется знать точный КБК для НДФЛ с дивидендов 2021 года.

Размер ставки НДФЛ с дивидендов в 2021 году

Необходимо обращать внимание на то, что в процессе определения суммы налога с начисленных дивидендов учредителей-резидентов нужно брать во внимание, получена ли самим юридическим лицом доля выплат от иной компании в текущем либо же прошлом отчетном налоговом периоде.

Изначально необходимо уделить внимание уплате НДФЛ предпринимателями при УСН. Не беру во внимание тот факт, что при использовании упрощенного режима налогообложения компании освобождены от ведения бухгалтерского учета, при начислении дивидендов участникам в Уставном капитале обязательство автоматически формируется.

Уплата НДФЛ с дивидендов в 2021 году

В статье 43 НК РФ «Дивиденды и проценты» дивидендами признаются любые доходы (даже из источников за пределами России), которые были получены акционером или участником при распределении прибыли организации после налогообложения.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК +7 499 938 52 26. СПБ +7 812 467 34 29. Регионы — 8 800 350 84 13 доб. 257

КБК для уплаты НДФЛ с дивидендов в 2021 году

Прибыль между участниками делится в соответствии с порядком, отраженным в уставе юрлица. Чаще всего это распределение делается в пропорции к доле участия. Вновь принятые участники также могут рассчитывать на выплату дивидендов согласно имеющейся доле.

Полученная прибыль предприятия после налогообложения может быть распределена между участниками общества. Дивидендами признаются не только доходы от распределения оставшейся прибыли, полученные участником, но и иные подобные выплаты в адрес участников (письмо Минфина РФ от 14.05.2021 № 03-03-10/27550). Также дивидендами признаются и поступления за пределами РФ, признанные таковыми законодательством иных стран (п. 1 ст. 43 НК РФ).

КБК по НДФЛ с дивидендов в 2021 году: образец платежного поручения

В декабре 2021 года фирма получила и распределила прибыль в размере 200 000 руб. Теперь нужно посчитать НДФЛ с дивидендов. Так как оба участника компании резиденты РФ, то к их доходам применима ставка 13%.

Кбк ндфл с дивидендов нерезидента в 2021 году в россии

Российские общества считаются налоговыми агентами по дивидендным доходам участников – физлиц, поэтому удерживают и перечисляют налог в бюджет. Чтобы внести платеж правильно, бухгалтеру АО или ООО нужно действовать по следующем алгоритму.

Если организации (ООО или АО) выплачивают своим участникам (учредителям или акционерам) дивиденды по итогам своей деятельности, то они обязаны удержать с этой суммы подоходный налог. В статье рассмотрим по какой ставке следует удержать НДФЛ с дивидендов в 2021 году и когда перечислить налог в бюджет.

КБК по НДФЛ в 2021 году: таблица

После того как в бюджет поступит НДФЛ, перечисленный налоговыми агентами, эти денежные средства распределяются между бюджетом субъекта РФ и бюджетами муниципальных образований (поселений, муниципальных районов, городских округов) по нормативам, установленным бюджетным законодательством.

Какие коды бюджетной классификации по НДФЛ на 2021 год утверждены? На какие КБК вносить налог на доходы физических лиц с зарплаты, отпускных и прочих выплат в 2021 году? Приведем удобную таблицу с КБК по НДФЛ на 2021 год (для юридических лиц). Также в статье вы можете ознакомиться с образцом платежного поручения на уплату НДФЛ.

Образец платежного поручения НДФЛ в 2021 году

Платежное поручение используется при переводе средств на другой счет для оплаты налогов, выплаты дивидендов, заработной платы и т. д. Производства, которые по объему выпуска являются единичными или средними могут оформить поручение через банк. Крупные организации могут формировать и отправлять любое поручение через интернет-банк.

- Пеня по НДФЛ от российских организаций, которые получили дивиденды от отечественных организаций;

- Пеня от иностранных организаций, которые получили дивиденды от российских;

- Пеня по НДФЛ от отечественных организаций, получивших дивиденды от иностранных организаций.

Ставка НДФЛ с дивидендов в 2021 году

Если компания выплачивает дивиденды физлицам, она должна удержать из них НДФЛ. Ставка налога может быть 13% или 15%. Это зависит от статуса получателя дохода. Расчет налога проводится по особой формуле, если компания получала дивиденды от своих зависимых организаций. Срок для уплаты НДФЛ различается для ООО и АО. Также от организационно-правовой формы зависит какую отчетность нужно сдать по удержанному налогу.

Учредители приняли решение о распределении прибыли за 9 месяцев 2021 года. Доле Иванова С.М. соответствует сумма в 350 000 рублей. Выплата произведена 1 ноября 2021 года. По итогу периода с ноября 2021 года по октябрь 2021 года Иванов С.М. является резидентом. При выплате дивидендов удержать необходимо 45 500 (350 000 х 0,13) рублей.

КБК НДФЛ с дивидендов в 2021 году

Налог оплачивают не позднее дня, который следует за днем перечисления дивидендов. Это правило указано в п. 6 ст. 226 Налогового Кодекса РФ. Например, если перечисление дивидендов было произведено 13 апреля (была отнесена платежка в банк), налог нужно оплатить 14 апреля.

Ставка налога составляет 13%. Она не менялась с 2021 года. В том случае, если физическое лицо не является резидентов Российской Федерации, ставка увеличивается до 15%. Ответственность за правильность и своевременность перечисления налога лежит на организации.

Налог на дивиденды физических лиц нерезидентов

- Доход может быть выплачен как в денежной, так и натуральной форме (имуществом).

- Налоговым агентом, обязанным удержать и перечислить в бюджет налог, признается компания, выплачивающая средства своим участникам в денежной форме.

- При выплате дохода участнику имуществом обязанность уплатить налог переходит к получателю данного имущества.

С 1995 года Чехия является членом Организации по экономическому сотрудничеству и развитию (ОЭСР), с 2021 года входит в состав Европейского Союза (ЕС). На данный момент Чехия представляет собой стабильную преуспевающую страну в центральной и восточной Европе, которая привлекает иностранных инвесторов, в том числе из России. Многие россияне рассматривают Чехию как страну для постоянного проживания. В связи с этим представляется актуальным рассмотреть правовое регулирование налогообложения физических лиц в Чехии.

КБК НДФЛ с дивидендов в 2021 году

Подчеркнём, резидентом России считается человек, проживающий на её территории как минимум 183 дня в течение следующих подряд двенадцати месяцев. В качестве исключения государство позволяет кратковременные выезды (не превышающие шести месяцев подряд), необходимые гражданам для получения образования или медицинской помощи, а также рабочие поездки с целью добычи углеводородных ресурсов на месторождениях в морях. Отсутствие в стране более года без потери статуса резидента допустимо трём категориям плательщиков:

Коды используются лишь тогда, когда финансовые операции связаны с государственным бюджетом, то есть страна является второй стороной-участницей или адресатом платежа. Плательщики вносят КБК в соответствующие поля платёжных поручений, не только когда собираются произвести выплату, но и для возмещения штрафных санкций, наложенных из-за просрочки или неуплаты налога.

Кбк для ндфл с дивидендов учредителю в 2021

Прибыль, которую физические лица получают вследствие долевого участия в организациях и обществах имеет название дивиденды. Выплачивается она непосредственно организациями физическим лицам. Такая ситуация, на ряду, с остальными выплатами, предназначенными физическим лицам от организаций, сопровождается выплатами налогов. Одним из которых является НДФЛ. Рассчитывать эту сумму имеет обязанность сама организация, удерживать ее с физического лица, а также передавать ее в бюджет – также лежит на плечах налогового агента, коим эта организация является. При этом, для перевода платежа, обязательно потребуется знать точный КБК для НДФЛ с дивидендов 2021 года.

В этом случае порядок расчета будет следующим: НДФЛ = Д х 13%, где Д – дивиденды, которые начислены резиденту. 13% — ставка налога. Расчет будет более сложным, если организация является учредителем другой компании, от которой получала какие либо суммы за участие в текущем году или предыдущем.

Кбк дивиденды в 2021 году ндфл учередителю

Дивиденды – это часть прибыли, оставшейся после налогообложения, которую распределили между участниками, акционерами. В рамках налогового законодательства дивидендом признается только тот доход, который начислен учредителю (участнику, акционеру) при распределении прибыли пропорционально его доле в уставном капитале (п. 1 ст. 43 НК РФ). Если учредитель (участник, акционер) получит часть прибыли организации, не пропорциональную его доле, эта выплата не признается дивидендами для целей налогообложения. НДФЛ с в российский бюджет налоговые резиденты платят всегда (п.

1 ст. 224 НК РФ). При этом финансисты отметили, что такая ставка применяется ко всем дивидендам, выплаченным после 01.01.2021 года, не зависимо от того, за какой период они начислены (письмо Минфина России от 01.02.16 № 03-04-06/4275).

Читайте также: