Как списать ндфл который невозможно удержать проводки

Опубликовано: 30.04.2024

Л. В. Сологубова

автор статьи, консультант Аскон по бухгалтерскому учету и налогообложению в бюджетных организациях

Единственная настоящая ошибка - не исправлять своих прошлых ошибок. Эти слова принадлежат великому мыслителю Конфуцию и подходят к работе бухгалтера.

У бухгалтеров могут возникнуть ошибки при начислении заработной платы. И закон категоричен по этому вопросу: излишне выплаченная зарплата может быть взыскана только в исключительных случаях. В статье разберем, как действовать, если случилась переплата при начислении зарплаты.

Когда можно удержать излишне выплаченное

Как исправлять ошибки в учете приведено в ФСБУ «Учетная политика, оценочные значения и ошибки» (приказ Минфина России от 30.12.2017 №274н).

Если возникла переплата по заработной плате, в первую очередь, необходимо выяснить причину, в результате которой она появилась (ст. 137 ТК РФ).

Зарплату, излишне выплаченную работнику, можно взыскать в трех случаях:

- счетная ошибка;

- орган по рассмотрению трудовых споров признал вину работника в невыполнении норм труд (простое);

- суд установил, что зарплату излишне выплатили работнику из-за его неправомерных действий.

В соответствии со ст. 1102 ГК РФ излишне выплаченная зарплата признается неосновательным обогащением и должна быть возвращена работником учреждению. Если работник вносит деньги сам, то недобросовестности с его стороны нет.

Бухгалтерия может и сама удержать сумму излишне выплаченной зарплаты. При этом работодатель должен проинформировать работника в письменной форме. Для осуществления удержаний работник должен быть согласен с их размером и подтвердить это письменно.

ТК РФ не содержит определения понятия «счетная ошибка». В статье 137 ТК РФ названы два условия удержания переплаты:

- работник не оспаривает основание и размер переплаты;

- приказ об удержании переплаты руководитель подписал в течение месяца со дня окончания срока, который установлен сотруднику для возврата аванса или неправильно исчисленных выплат.

Если оба условия выполняются, можете удержать переплату. В противном случае предложите работнику внести излишне выданную сумму добровольно. Если он отказывается, взыщите долг через суд или простите.

Следует помнить, что при отсутствии недобросовестности со стороны сотрудника и счетной ошибки не возвращают в качестве неосновательного обогащения зарплату и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда жизни или здоровью, алименты (ст. 1109 ГК РФ).

Как отразить

Удержание (возврат) переплаты следует рассматривать как самостоятельный факт хозяйственной жизни в виде начисления доходов от компенсации затрат.

По общему правилу доходы от компенсации затрат учреждения относятся на статью 130 "Доходы от оказания платных услуг (работ), компенсаций затрат" аналитической группы подвида доходов бюджетов и подстатью 134 "Доходы от компенсации затрат" КОСГУ (п. 12.1.3 Порядка N 85н, пп. 9.3.4 п. 9 Порядка N 209н).

Операции по начислению и поступлению доходов в виде компенсации затрат отражаются по КФО 2 независимо от источника финансового обеспечения деятельности, за счет средств которого осуществлялись соответствующие расходы (выплаты) (письмо Минфина России от 23.12.2016 N 02-08-07/77797).

Начисление доходов и поступление денежных средств от сотрудника следует отразить с применением счета 2 209 34 000 "Расчеты по доходам от компенсации затрат" по АнКВД 130 в увязке с подстатьей 134 КОСГУ (письмо Минфина России от 30.08.2019 N 02-06-10/66912).

Проводки (сотрудник возвращает деньги в кассу учреждения):

1. Д 0 209 34 567 К 0 401 10 134

- отражена задолженность сотрудника перед учреждением;

2. Д 0 201 34 510 (Увеличение забалансового счета 17, АнКВД 130, КОСГУ 134) К 0 209 34 667

- отражено поступление денежных средств от сотрудника в кассу учреждения;

3. Д 0 210 03 561 (Увеличение забалансового счета 17, АнКВИ 510, КОСГУ 510) К 0 201 34 610 (Увеличение забалансового счета 18, АнКВИ 610, КОСГУ 610)

- отражено выбытие денежных средств из кассы учреждения для последующего их внесения на лицевой счет;

4. Д 201 11 510 (Увеличение забалансового счета 17, АнКВИ 510, КОСГУ 510) К 0 210 03 661 (Увеличение забалансового счета 18, АнКВИ 610, КОСГУ 610)

- отражено зачисление наличных денег на лицевой счет.

Выбирая между счетами 0 401 10 000 и 0 401 40 000, исходите из следующих фактов.

Счет 0 401 10 000 применяется в случае, если определен период поступления денежных средств, сумма задолженности определена окончательно и не оспаривается встречной стороной. Если же сумма ожидаемых доходов от компенсации затрат оспаривается, сумму поступлений невозможно надежно оценить, либо данный доход относится к следующим отчетным периодам, то начисление доходов осуществляется по дебету счета 0 209 34 000 и кредиту счета 0 401 40 134.

Как сотруднику вернуть переплату

Погашение задолженности по переплате зарплаты и отпускных при добровольном согласии работника производится либо посредством внесения наличных денежных средств в кассу или на лицевой счет учреждения; либо посредством удержания из последующих начислений заработной платы.

Обратите внимание, что общий размер всех удержаний при каждой выплате зарплаты не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% зарплаты, причитающейся работнику (ст. 138 ТК РФ).

Если взыскать невозможно

Суммы, списанные с балансового учета в связи с признанием судом виновного лица неплатежеспособным, отражаются по кредиту счета 0 209 30 000 и дебету счета 0 401 10 173 «Чрезвычайные доходы от операций с активами» с одновременным отражением задолженности на забалансовом счете 04 «Задолженность неплатежеспособных дебиторов».

Следует произвести пересчет суммы страховых взносов, начисленных на данные выплаты, и НДФЛ. Необходимо сторнировать ошибочные начисления методом «красное сторно» и отразить в учете дополнительной записью суммы правильно начисленных обязательных платежей. Ввиду уменьшения суммы базы по НДФЛ происходит уменьшение и начисленного налога, который подлежит возврату налогоплательщику.

При отказе суда во взыскании с бывшего работника задолженности по переплате она списывается с баланса учреждения.

При списании суммы задолженности, признанной учреждением невозможной к взысканию, производится запись по дебету счета 4 401 10 173 «Чрезвычайные доходы от операций с активами».

При отсутствии оснований для возобновления процедуры взыскания задолженности, согласно законодательству РФ, списанная с балансового учета учреждения задолженность к забалансовому учету (счет 04) не принимается (п. 339 Инструкции № 157н).

И помним слова Джона Рея, что ошибка одного — урок другому.

Л. В. Сологубова

автор статьи, консультант Аскон по бухгалтерскому учету и налогообложению в бюджетных организациях

Поможем не забыть сделать главное.

Посмотрите актуальные чек-листы для бухгалтера и юриста

Возможно, вам будут интересны эти темы:

Подборка свежих материалов КонсультантПлюс, которые помогут сдать отчетность с учетом всех нюансов и последних разъяснений.

Поможем не забыть сделать главное.

Посмотрите актуальные чек-листы для бухгалтера и юриста

Для того чтобы удержать НДФЛ предварительно его нужно подсчитать. На каждый доход, полученный в течение месяца, начисляется НДФЛ. В БП 3.0 это происходит через документы «Начисление зарплаты», «Больничный лист», «Отпуск» и другие. В статье акцентируем своё внимание на удержании НДФЛ.

Существует ошибочное мнение, что удержание НДФЛ происходит в документе «Ведомость». На самом деле это не так.

Фактическое удержание налога у сотрудника отражается в учёте при проведении следующих документов:

- Операция учёта НДФЛ;

- Банковская выписка (списание с расчётного счёта);

- РКО (выдача наличных).

То есть когда ведомость полностью оплачена.

Дата удержания НДФЛ — дата документа.

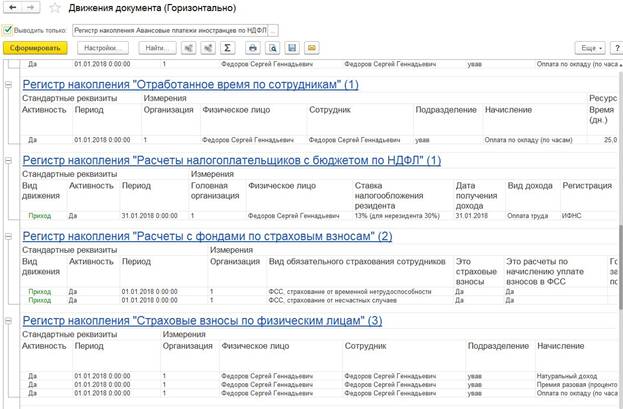

Рассмотрим подробнее процесс удержания НДФЛ на примере документа «Начисление заработной платы». При проведении этого документа помимо того что мы видим проводки по удержанию НДФЛ, также формируется регистр накопления «Расчёты налогоплательщиков с бюджетом по НДФЛ». Документ образует исчисленный НДФЛ с видом «приход», а также регистр накопления «Учёт доходов для исчисления НДФЛ».

После создания ведомости и на ее основании РКО в документе «Выдача наличных» образуется регистр «Расчеты налогоплательщиков с бюджетом по НДФЛ» с видом «расход», который и отражает удержанный НДФЛ. Проанализировав этот регистр, можно понять, как отразятся данные в 6-НДФЛ во 2-м разделе.

Также стоит отметить документ «Операция учёта НДФЛ» (он находится в разделе «Зарплата и кадры» → «НДФЛ» → «Все документы по НДФЛ»). Документ предназначен для расчёта НДФЛ с дивидендов, вознаграждений по договору ГПХ, аренды автомобиля и других операций, налог с которых необходимо отразить для заполнения отчётности. В этом документе отражается доход, исчисленный и удержанный НДФЛ. Все вкладки заполняются вручную.

В целом весь процесс удержания идентичен удержанию налога в БП 3.0. Исчисленный НДФЛ рассчитывается в документах начисления — «Начисление зарплаты и взносов», «Больничные листы», «Отпуска», «Увольнения» и так далее. Но различие в том, что удержание НДФЛ происходит непосредственно в документе «Ведомость» после его проведения. Датой удержания НДФЛ будет дата ведомости.

В документах начисления, так же как и в БП 3.0 мы можем отследить движение по регистрам. Для этого необходимо нажать кнопку «Ещё» → «Движения документа». Программа выведет список регистров, которые образует этот документ. Исчисление отражается в регистре накопления «Расчёты налогоплательщиков с бюджетом по НДФЛ» с видом «приход».

Когда заполняется документ «Ведомость», проводится анализ остатков задолженности перед сотрудником. Указывается сумма к выплате, а также заполняется колонка «НДФЛ к перечислению» — это налог, который будет удержан при проведении документа. Эта колонка заполняется остатками по регистру «Расчёты налогоплательщиков с бюджетом по НДФЛ». Программа анализирует, есть ли в этом регистре исчисленный, но неудержанный налог. Поэтому если НДФЛ за предыдущие месяцы не был отражён как удержанный, то он учтётся при очередном заполнении документа «Ведомость».

В ведомости также можно проследить движение документа, какие регистры он формирует после проведения. Регистр «Расчёты налогоплательщиков с бюджетом по НДФЛ» отражается с видом «расход», то еесть НДФЛ удержан.

Мы рассмотрели процесс удержания налога в БП 3.0 и ЗУП 3.1. Надеемся, что в отчётный период наша статья поможет вам в формировании отчётов по НДФЛ. Удачи в делах!

Если у вас ещё остались вопросы по удержанию НДФЛ в программах 1С, обратитесь за помощью в онлайн-чат на странице. Наши консультанты ответят в течение 15 секунд.

Понравилась статья — ставьте лайк, делитесь с коллегами.

Нет времени читать?

Ситуации, при которых необходимо выполнять перерасчет удержанного налога на доходы физических лиц в сторону увеличения или уменьшения, получают все большее распространение и вызывают много вопросов у бухгалтеров. Рассмотрим случаи, встречающиеся в хозяйственной практике учреждений при излишнем перечислении сумм НДФЛ.

Почему нужен перерасчет

Причины, вызывающие необходимость производить перерасчет НДФЛ:

- перечислили зарплату за истекший налоговый период;

- изменение расчетной базы (суммы начислений);

- предоставление заявления о праве на налоговые вычеты с опозданием;

- и др.

Излишнее удержание НДФЛ из дохода сотрудника может быть обнаружено как самим налогоплательщиком, так и налоговым агентом. При обнаружении излишнего удержания налоговым агентом, согласно п. 1 ст. 231 НК РФ, налогоплательщик должен быть оповещен об этом в течение 10 дней со дня обнаружения. Независимо от того кем была обнаружена переплата, для того чтобы вернуть налог необходимо письменное заявление налогоплательщика с указанием банковских реквизитов для перечисления средств.

Как возвращать НДФЛ

Переплаченные суммы можно вернуть на лицевой счет учреждения. Для этого необходимо подать в налоговую инспекцию заявление, с образцом которого можно ознакомиться в приказе ФНС от 14.02.2017 №ММВ-7-8/182. Также к заявлению должны быть прикреплены платежные поручения и выписки из регистра по НДФЛ, которые доказывают внесенные вами лишние суммы налога в бюджет.

Обратите внимание: некоторые инспекции не принимают утвержденную форму, если налоговым агентов было перечислено в бюджет больше, чем удержано или если налоговый агент заплатил налог раньше срока, так как в данном случае возникает переплата за счет средств налогового агента, а не налогоплательщика. Чтобы вернуть такую переплату необходимо заполнить заявление в свободной форме.

А как же отразить данные ситуации в учете учреждения?

Ситуация 1.

Переплата за счет средств бюджета, которую можно либо вернуть, либо зачесть в счет недоимки и будущих платежей по другим федеральным налогам.

В данном случает сумма перечисленных учреждением средств за налоговый период превышает суммы, удержанные у налогоплательщиков, образуется дебиторская задолженность на счете 303.01 «Расчеты по налогу на доходы физических лиц». Сложившиеся показатели нужно будет отражать в Сведениях о дебиторской и кредиторской задолженности» (ф. 0503769). Заметим, что формы с дебиторской задолженностью по счету 303.01 могут быть не приняты финансовым органом, потому что в соответствии с НК РФ юридические лица не являются налогоплательщиками и не имеют права перечислять НДФЛ за счет средств соответствующего бюджета. В качестве плательщика – налогового агента налог уплачивается за счет средств, удержанных у сотрудников с их доходов.

В бюджетных учреждениях уплату излишних сумм налога из средств субсидий, полученных на выполнение государственного задания или субсидии на иные цели, может быть расценено как нецелевое использование, что является административным правонарушением и влечет административную ответственность должностных лиц его допустивших в виде административного штрафа. В казенных учреждениях такие расходы однозначно будут признаны нецелым расходованием бюджетных средств.

Если в 2020 г. была обнаружена переплата, подтвержденная сверкой расчетов и налоговый орган вернул учреждению сумму излишне перечисленного налога, в бухгалтерском учете данная ошибка исправляется методом «красное сторно».

В 2019 г. учреждение сделало следующую запись по удержанию излишнего налога из зарплаты: Дт Х 302.11 837 Кт Х 303 01 732.

Для того чтобы отразить исправление необходимо использовать специальные счета по исправлению ошибок прошлых лет 304.86 и 304.96. В нашем случае исправленная корреспонденция будет иметь следующий вид:

- Дт Х 302.11 837 Кт Х 304.86 732 «красное сторно»;

- Дт Х 304.86 832 Кт Х 303.01 732 «красное сторно».

Результат таких проводок — это задолженность ФНС перед учреждением и задолженность учреждения перед сотрудником.

Ситуация 2.

Работодатель – бюджетное учреждение, обязан вернуть сотруднику излишне удержанный налог, а не учесть его в текущем году.

Не имеет значения по какому КФО будет отражена данная ситуация, главное, чтобы все хозяйственные операции по начислению и исправлению были отражена по одному КФО. После того, как сумма налога будет возвращена сотруднику, ни в ф. 0503737, ни в ф. 0503723 она отражена не будет.

- Дт Х 201.11 510 Кт Х 303.01 731 - возврат от налоговой;

- Дт Х 302.11 837 Кт Х 201.11 610 возврат средств сотруднику.

Автор: Анастасия Хахулина,

методист Департамента проектов внедрения и консалтинга компании «ИНДУСТРИЯ ИНФОРМАТИКИ»

Сотрудник ООО предоставил уведомление из налоговой инспекции на получение имущественного вычета по налогу на доходы физических лиц. Какие проводки следует сделать при возврате ему налога?

Работники могут получать имущественный налоговый вычет по НДФЛ, предусмотренный п.п. 2 п. 1 ст. 220 НК РФ (вычет в связи с покупкой или строительством квартиры, комнаты, жилого дома) у своих работодателей.

Согласно п. 3 ст. 220 НК РФ имущественный налоговый вычет, предусмотренный п.п. 2 п. 1 ст. 220 НК РФ, может быть предоставлен налогоплательщику до окончания налогового периода при его обращении к работодателю — налоговому агенту при условии подтверждения права налогоплательщика на имущественный налоговый вычет налоговым органом.

Налогоплательщик имеет право на получение имущественного налогового вычета у одного налогового агента по своему выбору.

Работодатель как налоговый агент по НДФЛ обязан предоставить такой вычет при получении от работника-налогоплательщика уведомления о подтверждении права на имущественный налоговый вычет, выданного налоговым органом.

Форма уведомления о подтверждении налоговым органом права налогоплательщика на получение имущественного налогового вычета, установленного в п.п. 2 п. 1 ст. 220 НК РФ, утверждена приказом ФНС РФ от 07.12.2004 г. № САЭ-3-04/147@ (в ред. от 22.04.2008 г.).

В уведомлении подтверждается право налогоплательщика на получение имущественного налогового вычета на определенный год в определенной сумме.

То есть у налогоплательщика возникает право на имущественный налоговый вычет с 1 января года, в котором налогоплательщик это право подтвердил.

П. 1 ст. 231 НК РФ установлено, что излишне удержанные налоговым агентом из дохода налогоплательщика суммы налога на доходы физических лиц подлежат возврату налоговым агентом по представлении налогоплательщиком соответствующего заявления.

Таким образом, налоговый агент на основании письменного заявления налогоплательщика о предоставлении имущественного налогового вычета и Уведомления, выданного налоговым органом, предоставляет налогоплательщику имущественный налоговый вычет, начиная с доходов, полученных налогоплательщиком с 1 января года, в котором у налогоплательщика возникло право на указанный вычет (см. письмо Минфина РФ от 02.04.2007 г. № 03-04-06-01/103).

То есть, получив от работника Уведомление и заявление о возврате излишне удержанных сумм налога, работодатель — налоговый агент должен пересчитать сумму налога с начала года, в котором работник подтвердил право на имущественный налоговый вычет, и вернуть указанные суммы налога налогоплательщику.

Минфин РФ считает, что возврат налогоплательщику суммы излишне уплаченного налога на доходы физических лиц производится исходя из положений статей 78 и 231 НК РФ.

В соответствии с п. 2 ст. 78 НК РФ зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика, если иное не предусмотрено НК РФ.

По мнению Минфина, возврат излишне удержанной налоговым агентом суммы налога может быть произведен налогоплательщику налоговым агентом на основании заявления физического лица, поданного налоговому агенту, и налоговому агенту налоговым органом на основании соответствующего заявления налогового агента о возврате (зачете), поданного в налоговый орган (письма Минфина РФ от 19.01.2009 г. № 03-04-06-01/3, от 03.04.2009 г. № 03-03-06-01/76).

Финансовое ведомство убеждено, что возврат налогоплательщику излишне удержанного налога за счет уменьшения подлежащих перечислению сумм налога с доходов, полученных от данного налогового агента иными физическими лицами, ст. 78 НК РФ не предусмотрен.

ФНС РФ в письме от 19.08.2009 г. № 3-5-01/1289 выразила противоположное мнение.

Налоговый агент вправе осуществлять возврат излишне удержанных с работника и перечисленных в бюджет сумм налогов за счет сумм налогов, подлежащих перечислению, удержанных с других работников организации, отмечает ФНС.

В № 41 «А-Э» редакция подробно комментировала точку зрения ФНС.

Налоговый агент сам определяет позицию, которой он будет следовать – финансового или налогового ведомства.

По мнению редакции, позиция ФНС более выгодна для налогового агента и налогоплательщика, так как позволяет работодателю оперативно вернуть работнику излишне начисленный и удержанный НДФЛ.

При этом возврат осуществляется не за счет средств налогового агента (это противоречит положению п. 9 ст. 226 НК РФ), а за счет сумм налога, удержанных с других работников.

В бухгалтерском учете работодателя операции по начислению заработной платы и удержаний с нее отражаются следующим образом.

С начала года до месяца, предшествующего получению от работника уведомления о подтверждении права на имущественный налоговый вычет:

ДЕБЕТ 20 «Основное производство» (25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу») КРЕДИТ 70 «Расчеты с персоналом по оплате труда»

– начислена заработная плата работнику;

ДЕБЕТ 70 КРЕДИТ 68-1 «Расчеты по налогам и сборам» , субсчет «Налог на доходы физических лиц»

– выплачена заработная плата работнику;

– перечислен НДФЛ в бюджет.

В месяце получения от работника уведомления и заявления в бухгалтерском учете хозяйственные операции отражаются следующими проводками:

ДЕБЕТ 20 (25, 26, 44) КРЕДИТ 70

– начислена заработная плата сотруднику;

ДЕБЕТ 70 КРЕДИТ 68-1

– сторнирован удержанный НДФЛ за месяцы, прошедшие с начала налогового периода до месяца, предшествующего получению уведомления и заявления.

То есть, например, если работник предоставил уведомление и заявление в мае (когда заработная плата за апрель уже была начислена и выплачена), налоговый агент должен сторнировать излишне удержанный НДФЛ за 4 месяца (январь-апрель).

Если работодатель примет позицию ФНС и вернет работнику излишне удержанные и перечисленные в бюджет суммы НДФЛ за счет сумм НДФЛ, удержанных с доходов других работников и подлежащих перечислению в бюджет, то в учете будут сделаны следующие записи:

– выплачена заработная плата работнику и излишне удержанный в предыдущих месяцах НДФЛ;

– перечислен в бюджет НДФЛ, удержанный с доходов других работников, уменьшенный на сумму возвращенного налога работнику.

Напоминаем, что уплата налога за счет средств налоговых агентов не допускается.

В связи с этим излишне удержанный в предыдущих месяцах НДФЛ может быть возвращен работнику в полной сумме только при условии того, что сумма налога, удержанная с доходов других работников, превышает возвращаемую работнику сумму налога.

В противном случае возврат суммы НДФЛ работнику необходимо продлить на то количество месяцев, которое покроет разницу между возвратом и перечислением в бюджет сумм налога, удержанных с доходов других сотрудников.

Например, сумма НДФЛ, излишне удержанная за предыдущие месяцы, – 20 000 рублей.

Сумма НДФЛ, удержанная с доходов других работников в текущем и следующих месяцах, составляет 15 000 рублей.

Работнику будет возвращено 15 000 рублей налога в текущем месяце и 5 000 рублей – в следующем.

Суммы НДФЛ, удержанные с доходов других работников, подлежащие перечислению в бюджет, будут уменьшены на 15 000 руб. и 5 000 руб. в соответствующих месяцах.

То есть в текущем месяце НДФЛ не будет перечислен в бюджет (15 000 руб. – 15 000 руб. = 0), а в следующем месяце – перечислен в размере 10 000 руб. (15 000 руб. – 5 000 руб. = 10 000 руб.).

В случае если налоговый агент принимает позицию Минфина, то налоговому агенту необходимо подать заявление в налоговый орган о возврате излишне перечисленных в бюджет сумм налога.

Вернуть работнику сумму НДФЛ налоговый агент сможет только после получения из бюджета на расчетный счет указанной суммы:

– выплачена заработная плата работнику;

– из бюджета возвращены излишне перечисленные суммы налога;

– выплачена работнику излишне удержанная сумма НДФЛ, возвращенная из бюджета.

В последующие месяцы до тех пор, пока вычет не будет получен работником в полном объеме, или до конца налогового периода (на следующий налоговый период работник должен получить новое уведомление от налогового органа) налоговый агент не удерживает из доходов данного налогоплательщика НДФЛ:

Очень часто бывает так, что компания совершает за один день по несколько десятков сделок. И оплата за товар не всегда происходит одновременно с передачей товара. Возможен такой вариант, когда товар уже передан, а деньги за него придут только через определенный срок.

Для этого бухгалтерами используется особый способ учета таких доходов и расходов: принцип двойной записи. У каждой операции с денежными средствами и товаром есть две стороны: приходная и расходная, которые бухгалтеры называют дебетом и кредитом соответственно. Проводкой же называется процесс проведения операции сначала по кредитному счету, а затем по дебетовому.

Проводки по начислению заработной платы

В трудовом праве сказано, что зарплата должна быть выдана работникам не меньше чем 2 раза за месяц, при этом первая их этих нескольких выдачей считается авансом.

Счет №70 «Расчеты с персоналом по оплате труда» – главный счёт для проведения любых действий, призванных совершить начисление заработной платы. Расходы, понесенные в связи с этими действиями, прописываются на себестоимость продукции предприятия. Из-за этого со счетом №70 корреспондируют такие счета:

- №29 «Обслуживающие производства и хозяйства»;

- №23 «Вспомогательные производства»;

- №26 «Общехозяйственные расходы»;

- №20 «Основное производство»;

- №25 «Общепроизводственные расходы».

Если предприятие производственное

Проводка, которую используют бухгалтеры при начислении заработной платы, выглядит так: Д20 (44,26,29,23…) К70.

Данная проводка производится по всей сумме начислений один месяц. Для этого используют табель учета рабочего времени и расчётную ведомость.

Учет по счету №70 производится для всех сотрудников организации в отдельности.

Если необходимо рассчитать выплаты зарплаты в натуральной форме, то необходимо иметь в виду, что:

- Организациям на законодательном уровне разрешено делать расчеты по заработку в натуральной форме, но при условии, что они не составляют более 20% от общей суммы заработной платы.

- При выплате заработка работника продукцией предприятия, её цена считается в соответствии с розничной рыночной ценой.

- Стоимость продукции предприятия, выданной работнику, также облагается НДФЛ, как и зарплата в денежных знаках.

Начисление НДФЛ: проводки налогового агента (основные)

Для начала уточним: НДФЛ — это налог на доходы физических лиц. Из самого названия следует, что плательщиками данного налога являются физические лица:

- резиденты РФ;

- нерезиденты РФ, получающие доходы в РФ (ст. 207 НК РФ).

Кто является резидентом по НДФЛ, читайте в статье «Налоговый резидент России для целей НДФЛ».

На сайте ФНС РФ есть Сервис для подтверждения статуса налогового резидента РФ.

Регламентируется порядок расчета и уплаты НДФЛ гл. 23 НК РФ. Следуя правилам, изложенным в этой главе, организация, выплачивающая доход физическому лицу, обязана рассчитать, удержать и перечислить в бюджет НДФЛ с начисленного дохода, а физлицу уже выплатить доход за вычетом НДФЛ (п. 1 ст. 226 НК РФ). Таким образом, организация при выплате дохода физическому лицу становится налоговым агентом по НДФЛ (ст. 226 НК РФ).

Если у вас есть доступ к КонсультантПлюс, узнайте как налоговый агент исчисляет НДФЛ. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Правильное определение даты удержания налога важно для заполнения отчета 6-НДФЛ. Подробнее об этом — в статье «Дата удержания налога в форме 6-НДФЛ».

Учет налога ведется на счете 68, субсчет «НДФЛ». Начисления отражаются по кредиту этого счета в корреспонденции со счетами, выбираемыми в зависимости от ситуации. Рассмотрим их подробнее.

Приведем основные случаи, которые могут возникнуть у фирмы при выплате дохода физическому лицу.

Проводки для удержаний из заработной платы

В России законодательно существует возможность для работодателя удерживать из зарплаты сотрудника сумму, которую он должен выплатить предприятию, физическому лицу и т.д.

Из зарплаты работников предприятия ежемесячно удерживаются определенные суммы денег по разным причинам:

- Удерживается с зарплаты работника налог на доходы физических лиц (НДФЛ).

- Из зарплаты удерживается аванс, полученный работником ранее.

- Удержание причинённого материального ущерба.

- Удержания денег третьим лицам (по заявлению работника).

- Взыскивание с работника недополученных подотчетных сумм.

20% – максимальная сумма удержаний из заработка работника (с вычетом НДФЛ). Но в некоторых случаях, которые описаны федеральными законами, их размер может доходить до 50% от зарплаты.

Помимо этого, если держания могут быть в пользу государства (налоги, штрафы) и третьим лицам (алименты, профсоюзные взносы и т.д.).

Следует иметь в виду, что излишне начисленная зарплата взыскиваться с сотрудника не может, если это произошло не в результате вычислительной ошибки, а вследствие иных причин, при, например, недостаточной профпригодности или квалификации работника и неправильного из-за этого расчёта зарплаты.

Удержания по заработной плате проводятся по счету №70 и корреспондируются по кредиту счетов №20,23,25,26,29,44,76,51.

Проводка для удержаний из зарплаты выглядит так:

- Д70К20

- Д.70 К71

- Д70 К44 и так далее.

Удержание из заработной платы: проводки и примеры

Обязательные удержания

НДФЛ удерживается у каждого сотрудника с заработной платы в размере ставок:

- 13% — если сотрудник — резидент РФ;

- 30% — если нерезидент РФ;

- 35% — в случае выигрыша, суммы экономии на процентах и прочее;

- 15% — от дивидендов нерезидента РФ;

- 9% — от дивидендов до 2015 года; процентов по облигациям с ипотечным покрытием до 2007 года, от доходов учредителями доверительного управления ипотечным покрытием.

При этом не важно в какой форме получен доход в денежной или натуральной. Рассмотрим пример:

Сотруднику Василькову А.А. начислена заработная плата 30 000,00 руб., из неё удержан НДФЛ по ставке 13%, так как Васильков А.А. является резидентом.

Проводки по обязательному удержанию НДФЛ:

| Дт | Кт | Сумма, руб. | Описание операции |

| 26 | 70 | 30 000,00 | Начислена заработная плата |

| 70 | 68 | 3 900,00 | Удержан НДФЛ |

По исполнительным документам

Сумма по исполнительному листу удерживается с зарплаты с учётом НДФЛ. Сумма дополнительных расходов по исполнительному листу (например, комиссия за перевод) списывается с сотрудника.

Рассмотрим на примере:

Сотруднику Василькову А.А. начислена заработная плата 20 000,00 руб., из неё удержано 25% по исполнительному листу. Сумма удержания по исполнительному листу = (20 000,00 – 13%) * 25% = 4 350,00 руб.

Удержание из заработной платы Василькова А.А. по исполнительному листу отражается проводкой:

| Дт | Кт | Сумма, руб. | Описание операции |

| 26 | 70 | 20 000,00 | Начислена заработная плата |

| 70 | 68 | 2 600,00 | Удержан НДФЛ |

| 70 | 76.41 | 4 350,00 | Удержана сумма по исполнительному листу |

| 76.41 | 50 | 4 350,00 | Перечислена сумма по исполнительному документу из кассы |

По инициативе работодателя

Удержания в целях погашения задолженности регламентируются Трудовым кодексом и прочими федеральными законами. При этом необходимо издать приказ не позднее месяца со дня выплаты и получить письменное разрешение от сотрудника.

Если при увольнении сумма удержаний не полностью списана, то по согласованию с работником сумма может быть погашена:

- В судебном порядке;

- Внесением средств в кассу;

- Подарить работнику (в таком случае, расходы не учитываются при исчислении налога на прибыль);

- По заявлению работника списывать ежемесячно по 20% заработной платы.

Типовые проводки при удержаниях из заработной платы по инициативе работодателя::

| Дт | Кт | Описание операции |

| 26 | 70 | Начислена заработная плата |

| 70 | 68 | Удержан НДФЛ |

| 70 | 73.2 | Удержана сумма возмещения недостачи |

| 70 | 71 | Удержана невозвращённая подотчётная сумма |

| 70 | 73.1 | Погашение выданного займа |

У сотрудника Василькова А.А. из заработной платы произведено удержание в счёт погашения займа 1 500,00 руб. Заработная плата при этом составила 10 000,00 руб. Предельная сумма равна = 8 700,00 *0,2 = 1740,00 руб.

Проводки удержание займа из заработной платы Василькова А.А.:

| Дт | Кт | Сумма, руб. | Описание операции |

| 26 | 70 | 10 000,00 | Начислена заработная плата |

| 70 | 68 | 1 300,00 | Удержан НДФЛ |

| 70 | 73.1 | 1 500,00 | Удержание в счёт погашения займа |

Проводки по начислению страховых взносов

Страховые взносы, ранее именуемые ЕСН (единый социальный налог), платит работодатель на обязательной постоянной основе за каждого сотрудника.

Страховые взносы состоят из:

- Взносов в пенсионный фонд.

- Взносов в Фонд соц. страхования.

- Взносов в Фонд обязательного медицинского страхования.

Эти взносы относятся к себестоимости продукции по счетам № 20,26,29 либо 44 корреспондируемые по счету №69 «Расчеты по социальному страхованию и обеспечению».

Так, проводку можно записать: Д20 (44,26, 29…) К69.

Проводки по выплате заработной платы

Трудовое законодательство в нашей стране предусматривает право граждан на получение зарплаты не менее двух раз в месяц. Первая выплата в текущем месяце считается авансом, и она обязана составлять не меньше 40% от суммы дохода, который полагается работникам.

Оплата может производиться несколькими способами:

- Наличностью из кассы предприятия.

- Переводом денежных средств на дебетовый счет работников в обслуживающем организацию банке.

- Натурой.

Остаток зарплаты может быть выдан сотруднику только лишь после того, как на счет №70 Кредита начислена эта зарплата, и с дебетового счета №70 удержаны все налоги.

Производится выплата зарплаты или через кассу предприятия, или через обслуживающий банк переводом денег на дебетовый счет в банке работника.

Таким образом, проводка примет вид: Д70 К50 (для кассы) или 51 (для расчетных счетов).

Но эта проводка подходит лишь для выплаты зарплаты в денежном виде.

Проводка же для зарплаты натурой выглядит так:

Д 70 К 43 где счет №43 называется «Готовая продукция».

Следует учесть, что зарплата продукцией или товаром может выдаваться, если только это предусмотрено в трудовом или коллективном договоре. Осуществляется такая выплата по заявлению от сотрудника. По закону она не должна превышать 20% от суммы полагающегося работнику заработка.

НДФЛ: основные корреспонденции счетов

В зависимости от вида получаемых работником вознаграждений проводки по начислению налога на доходы физических лиц имеют следующие корреспонденции:

- Дт 70 Кт 68.01 — удержан НДФЛ:

- с зарплаты;

- с больничных;

- с отпускных;

- с премий;

- с командировочных сверх норматива;

- с материальной выгоды от экономии на процентах.

- Дт 73 Кт 68.01 — начислен подоходный:

- с материальной помощи свыше 4000 рублей,

- с подарков свыше 4000 рублей.

- Дт 75 Кт 68.01 — начислен НДФЛ с дивидендов учредителям.

- Дт 76 Кт 68.01 — подоходный налог с выплат по договору ГПХ лицам, не состоящим в штате.

Когда удержан НДФЛ, проводка дополнительная не возникает, потому что удержание подоходного налога происходит в момент выплаты дохода физлицу. Поскольку доход выплачивается за вычетом начисленного налога, то это и есть операция по удержанию подоходного налога налоговым агентом. До тех пор, пока доход за вычетом подоходного налога не выплачен, НДФЛ не считается удержанным.

Проводки по уплате НДФЛ и взносов

В нашей стране существует налог на доходы физических лиц (НДФЛ). Он, как правило, составляет 13% от заработка любого гражданина, получающего зарплату или иной доход (он индексируется в прямой зависимости от размера зарплаты). Он отчисляется от общей суммы дохода работника. Кроме этого налога работодатель обязан выплачивать всяческие взносы с государственные страховые фонды. Взносы могут быть как страховые, так и пенсионные.

При переводе на счет работника его зарплаты предприятие должно рассчитывать еще и страховые взносы, и налоговые отчисления. Возникает логичный вопрос, какие счета используются для таких отчислений? Давайте разберемся.

В день, когда выплачивается зарплата сотрудникам, предприятие оплачивает НДФЛ и взносы по страховке за травматизм. Деньги на иные страховые взносы предприятию надо перечислить не позднее 15 числа следующего месяца. Оплату следует производить с расчетного счета предприятия №51 и закрывать задолженность перед страховыми фондами счетами №68 «Расчеты по налогам и сборам» и №69 «Расчеты по социальному страхованию и обеспечению».

Таким образом, проводки будут выглядеть так:

- Д68 К51 — Уплата НДФЛ.

- Д69 К51 — Уплата взносов.

Организация, которая не уплатила страховые взносы и НДФЛ может быть наказана штрафом в размере 20% от суммы задолженности по налогам.

А если при проверке выяснится, что это было сделано умышленно, то штраф составит уже 40% не уплаченной суммы.

Проводки по НДФЛ с заработной платы

При расчете суммы НДФЛ с зарплаты никаких проводок бухгалтер не делает. Записи производятся только при удержании и перечислении налога. В этих случаях проводки по НДФЛ с зарплаты оформляются с применением счета 68 «Расчеты по налогам и сборам», открыв отдельный субсчет, например — 68.01 «Расчеты по НДФЛ». При начислении налога счет 68.01 кредитуется, при уплате налога – дебетуется в корреспонденции со счетом 51.

Стандартные проводки, которыми оформляются операции по НДФЛ с заработной платы, следующие:

- удержан НДФЛ из заработной платы работников — проводка Дт 70 Кт 68.01;

- удержан налог с врученного сотруднику подарка (или выплаченной матпомощи), стоимостью свыше 4000 руб. — проводка Дт 73 Кт 68.01;

- сумма налога перечислена в бюджет: проводка Дт 68.01 Кт 51;

Проводки по зарплате и по удержанию НДФЛ из нее, как правило, составляют в последний день месяца, за который она начислена. Удержание НДФЛ по отпускным и больничным осуществляется в день их выплаты. А проводки по перечислению НДФЛ в бюджет — в день, когда деньги списаны со счета налогового агента (согласно выписке банка).

Перечислить НДФЛ нужно не позднее дня, следующего за днем выплаты зарплаты работнику, а налог с отпускных и больничных перечисляется не позднее последнего дня месяца, в котором они были выплачены (п. 6 ст. 226 НК РФ).

Читайте также: