Как отразить дивиденды в 3 ндфл в этом году

Опубликовано: 27.04.2024

Декларирование дивидендов, а также расчет и уплата налога с этих дивидендов – одна из основных проблем для российского инвестора при покупке зарубежных ценных бумаг. С этой проблемой сталкиваются как те, кто инвестирует в России, так и те, кто осуществляет сделки через зарубежного брокера.

Российские брокеры не являются налоговыми агентами по доходу в виде дивидендов от зарубежных бумаг. Зарубежные же брокеры в принципе не выполняют такие функции для иностранных клиентов.

Поэтому, если российский инвестор, например, приобретает зарубежные акции на Московской или Санкт-Петербургской бирже, по которым осуществляется выплата дивидендов, ему придется самостоятельно сообщать о полученных дивидендах в налоговую инспекцию. Все это придется также делать, если инвестор, приобретает зарубежные ETF, которые обращаются на иностранных биржах и выплачивают дивиденды.

Документы, которые потребуются для подготовки декларации

Основной документ, на основании которого нужно будет заполнять декларацию – это брокерский отчет. Именно в нем, во-первых, отражаются даты и суммы поступивших дивидендов, и, во-вторых, указывается сумма налога с дивидендов, который был удержан за рубежом.

Во многих случаях при выплате дивидендов по иностранным акциям или ETF за рубежом с суммы этих выплат будет удержан определенный налог. При этом не имеет значения, как именно приобретались такие ценные бумаги – через российского брокера на российской же бирже или через зарубежного брокера на иностранной бирже. Таким образом, инвестор получит на свой брокерский счет дивиденды уже за вычетом налога.

Однако сумму налога с дивидендов, который был удержан за рубежом, можно «зачесть» к уплате в России. Если между Россией и страной, где был удержан налог с дивидендов (по сути, это страна, в которой зарегистрирован эмитент акций или ETF), заключено соглашение об избежании двойного налогообложения, тогда сумму НДФЛ, которую необходимо заплатить с полученных дивидендов в России, можно уменьшить на сумму налога с дивидендов, удержанного за рубежом.

Если за рубежом был удержан налог на дивиденды по ставке менее 13%, тогда в России необходимо будет доплатить оставшуюся часть налога до 13%. Если же за рубежом был удержан налог по более высокой ставке, чем 13%, то в России ничего доплачивать не придется. Однако налоговую декларацию нужно будет подавать в любом случае. При этом переплату налога за рубежом никто не вернет, с ней фактически придется смириться.

Все суммы поступивших дивидендов и удержанных при этом за рубежом налогов в том или ином виде должны быть отражены в брокерском отчете. Если этой информации в брокерском отчете нет, нужно общаться с брокером, чтобы он добавил в отчет эту информацию. Без этого не получится доказать налоговой инспекции, что за рубежом с инвестора частично или полностью уже был удержан налог.

Кроме того, еще перед приобретением каких-либо зарубежных бумаг обязательно нужно уточнить у брокера по поводу заполнения налоговых документов для того, чтобы за рубежом налог на дивиденды с инвестора удерживался по более низкой ставке. К примеру, сейчас большинство российских брокеров при инвестициях в американские акции дают клиентам заполнять налоговую форму W-8BEN. На основании этой формы инвестор заявляет, что он является налоговым нерезидентом США. В результате с дивидендов по акциям американских компаний с инвестора будет удерживаться налог в размере 10%, а не 30%, если эту форму не заполнить. Таким образом, если по акциям американских компаний или ETF за рубежом будет удержан налог 10%, в России нужно будет доплатить оставшиеся 3%.

Главное не забыть указать в декларации сумму выплаченных дивидендов, сумму удержанного за рубежом налога и приложить брокерский отчет в качестве подтверждающего документа.

Как правильно заполнить декларацию

Первый вопрос, над которым стоит подумать: как отражать поступающие на счет дивиденды – каждый дивиденд отдельной строкой или же завести все дивиденды одной общей суммой?

Формально более правильно отражать каждый поступивший дивиденд отдельной суммой и, соответственно, отдельной строкой в декларации. Да, это потребует большего времени на подготовку декларации. Если, к примеру, на брокерский счет 70 раз поступали дивиденды, то в налоговую декларацию придется завести 70 отдельных строк. Однако каждый поступивший дивиденд – это, по идее, отдельный полученный доход. И в таком виде налоговому инспектору будет понятнее и проще сопоставить данные из декларации и брокерские отчеты, которые подтверждают сумму поступивших дивидендов и удержанного за рубежом налога.

В зависимости от того, по каким бумагам выплачиваются дивиденды, за рубежом может быть удержан налог по разным ставкам. С каких-то дивидендов налог может быть удержан в меньшем размере, чем по другим, или не удержан вовсе. Поэтому корректнее отражать данную информацию в декларации отдельно для каждого дивиденда.

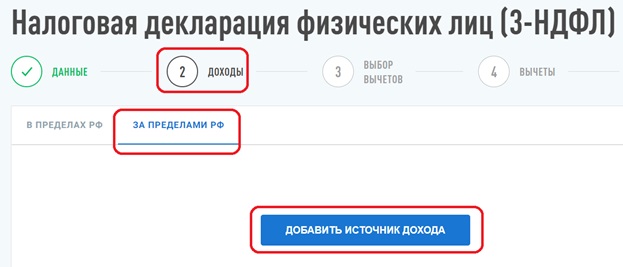

Как это сделать? Посмотрим это на примере заполнения декларации через Личный кабинет налогоплательщика.

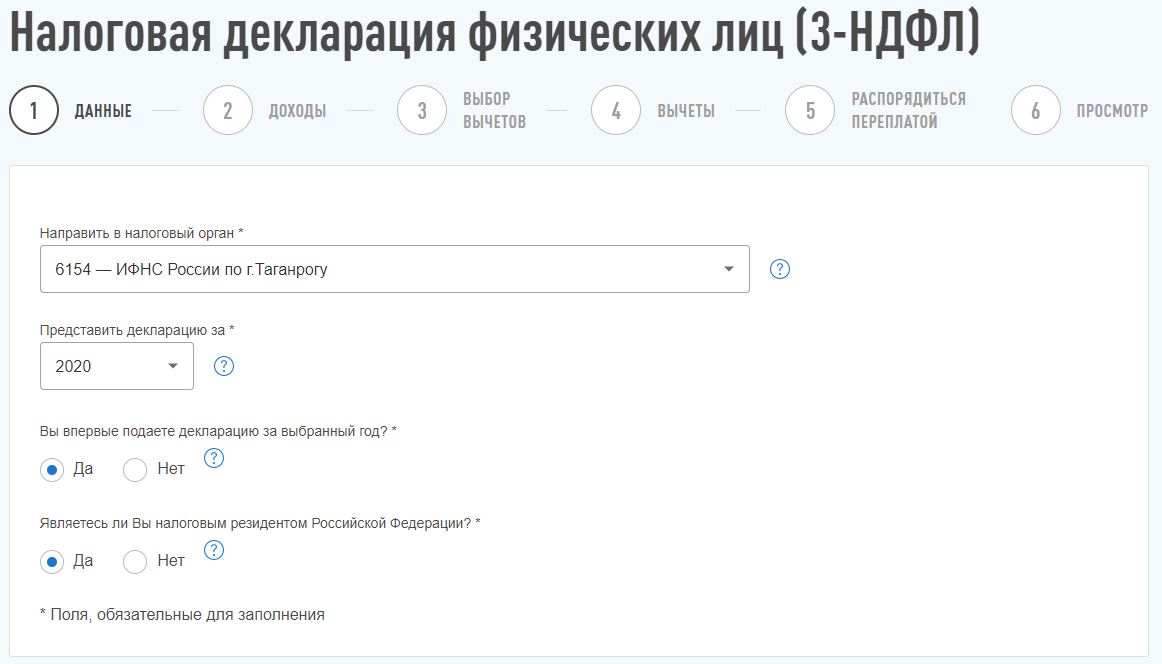

На главной странице идем по ссылкам «Жизненные ситуации» -> «Подать декларацию 3-НДФЛ» -> «Заполнить онлайн». Далее произойдет переход в форму подготовки декларации.

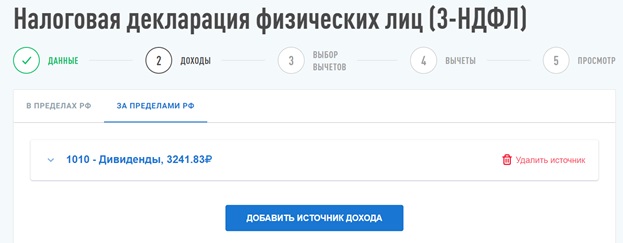

После ввода стартовой информации в разделе «Данные» далее в разделе «Доходы» необходимо перейти в подраздел «Доходы за пределами РФ» и нажать на кнопку «Добавить источник дохода»:

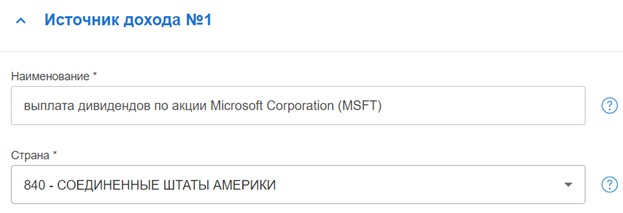

После этого необходимо ввести информацию о поступившем дивиденде (источник дохода №1):

В поле «Наименование» можно указать, что это была выплата дивидендов по конкретной ценной бумаге. В поле «Страна» из справочника нужно выбрать, в какой стране зарегистрирован эмитент или провайдер ETF, по акциям/ETF которого были получены дивиденды.

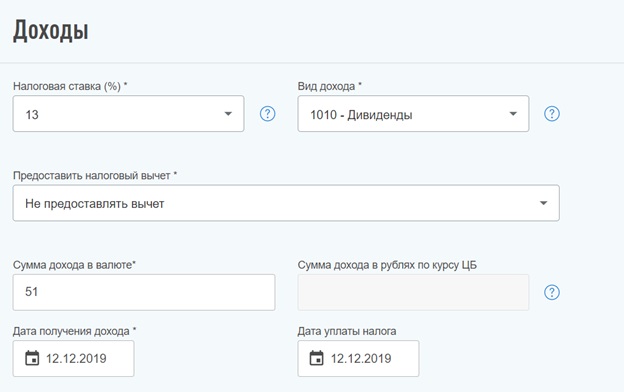

Далее в разделе «Доходы» для налоговых резидентов РФ в поле «Налоговая ставка» по умолчанию будет стоять значение 13%. В поле «Виде дохода» из справочника нужно выбрать код дохода «1010 – Дивиденды». В поле «Предоставить налоговый вычет» можно выбрать «Не предоставлять вычет» (т.к. доход в виде дивидендов нельзя уменьшить на какие-либо налоговые вычеты).

В поле «Сумма дохода в валюте» необходимо указать сумму дивидендов в соответствующей валюте, которая была получена на счет. В поле «Дата получения дохода» указывается дата зачисления дивидендов на счет. В поле «Дата уплаты налога» указывается дата, в которую с поступивших дивидендов был удержан налог. Как правило, дата получения дохода и дата уплаты налога совпадают.

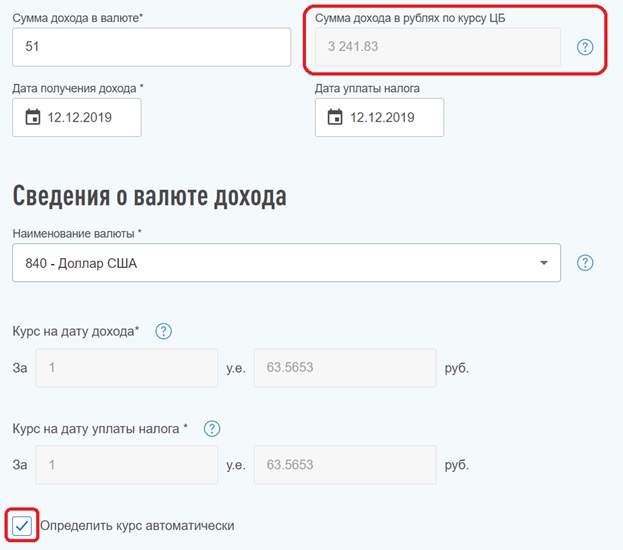

Затем указываются сведения о том, в какой валюте были получены дивиденды. В поле «Наименование валюты» из справочника нужно выбрать соответствующую валюту.

При этом, если чуть ниже проставить отметку «Определить курс автоматически», то полученные дивиденды и удержанный с них налог автоматически будут пересчитаны в рубли по курсу ЦБ РФ на дату получения дивидендов и дату уплаты налога соответственно (см. поля «Сумма дохода в рублях по курсу ЦБ» и «Сумма налога в рублях по курсу ЦБ»). Правда, были случаи, когда в Личном кабинете отражался неверный курс ЦБ РФ. Поэтому лучше еще самому дополнительно проверять все эти цифры.

Наконец, в самом нижнем поле нужно ввести сумму налога, который был удержан с поступившего дивиденда. Сумма указывается в валюте. При этом, если ранее была проставлена метка «Определить курс автоматически», в соседнем поле произойдет пересчет суммы удержанного налога в рубли по курсу ЦБ РФ.

Таким образом, инвестору не нужно самостоятельно где-то указывать, по какой ставке был удержан налог за рубежом. Нужно просто указать, какая сумма налога в валюте была удержана. Если при переводе всех сумм из валюты в рубли она окажется меньше 13% от суммы дивиденда, то в итогах декларации автоматически рассчитается, какую сумму налога нужно будет еще доплатить.

На этом ввод первого дивиденда закончен.

Далее необходимо нажать на кнопку «Добавить источник дохода» и по аналогии заводить информацию о следующем поступившем дивиденде.

Можно ли упростить заполнение декларации?

Тем не менее, можно ли упростить процесс заполнения декларации и отразить в ней размер полученных дивидендов и удержанного налога одной суммой?

При большом желании можно попытаться это сделать. В таком случае в декларацию в рублях вносится общая сумма поступивших дивидендов и общая сумма удержанного за рубежом налога. Далее к налоговой декларации лучше всего приложить «расшифровку» в виде брокерского отчета и, например, расчетов в Excel, где построчно будет указано, из каких конкретно дивидендов и удержанных при их поступлении налогов получились все эти суммы.

После этого нужно будет ждать реакции налоговой инспекции. Есть примеры, когда налоговых инспекторов устраивает подобная подача декларации, и никаких вопросов у них возникает. Однако в налоговой инспекции могут попросить скорректировать декларацию и отразить полученные дивиденды не одной строкой, а каждый дивиденд отдельно.

Поэтому если инвестор не сильно опасается лишний раз общаться с налоговой инспекцией, то в качестве эксперимента можно попытаться отразить дивиденды в декларации одной суммой и посмотреть на реакцию налоговой инспекции.

При этом есть еще один важный момент. У американского брокера Interactive Brokers можно менять базовую валюту счета, в которой формируются брокерские отчеты. Если в качестве базовой валюты поставить рубли, то итоговая сумма всех доходов (в т.ч. дивидендов) и удержанных налогов будет отражаться в отчете в рублях. Однако перевод всех сумм в рубли будет осуществляться не по курсу Центрального банка РФ (как должно быть в соответствии с Налоговым кодексом), а по биржевому курсу, который будет отличаться от курса ЦБ РФ.

Поэтому если в декларации указывать общую сумму дивидендов и удержанных налогов на основании рублевых отчетов от Interactive Brokers, то, с точки зрения Налогового кодекса, эта сумма будет некорректной.

И здесь опять все будет зависеть о того, заметит ли это конкретный налоговый инспектор, будет ли он задавать вопросы и просить скорректировать налоговую декларацию.

Поэтому каждому инвестору придется самостоятельно для себя решать, каким образом заполнять налоговую декларацию: сделать это, как формально будет правильнее — вносить каждый дивиденд отдельной строкой, или же, как будет проще – вносить все одной общей суммой.

Как заплатить налог с дивидендов?

После того, как декларация будет заполнена, в разделе «Итоги» в Личном кабинете будет показана общая сумма НДФЛ к уплате. Еще раз отмечу, что НДФЛ с дивидендов нельзя уменьшить еще каким-то другим способом – можно только «зачесть» налог, уплаченный за рубежом. Никакие налоговые вычеты к дивидендам не применяются. Соответственно, налог с дивидендов придется платить всегда и вернуть его не получится.

Через некоторое время после подписания и отправки декларации через Личный кабинет налогоплательщика, на главной странице кабинета начнет отображаться сумма задолженности по налогу, которую можно будет оплатить сразу в Личном кабинете.

Напомню также, что декларация подается до 30 апреля года, следующего за годом получения дохода. Поэтому, если в 2020 году инвестору на счет у российского или зарубежного брокера поступали дивиденды по иностранным бумагам, декларацию обязательно нужно будет подать до 30 апреля 2021 года. При этом НДФЛ нужно будет оплатить до 15 июля года, следующего за годом получения дохода. Соответственно, за 2020 год НДФЛ нужно будет уплатить до 15 июля 2021 года.

О том, как заплатить НДФЛ можно почитать здесь: https://sergeynaumov.com/kak-zaplatit-ndfl/

Подписывайтесь на мой Telegram-канал «Про ETF и пассивные инвестиции» — в нем можно найти статьи, которых нет на сайте

Цель коммерческой компании — получение прибыли, а значит, дивиденды — неотъемлемая часть жизни любого Общества. В этой статье мы рассмотрим нормативное регулирование дивидендов в 2020 году, а также как правильно оформить в 1С Бухгалтерия 3.0 начисление и выплату дивидендов.

А еще ответим на вопросы:

- Может ли ООО выплачивать дивиденды?

- Как составить отчетность по дивидендам?

- Надо ли заполнять декларацию по налогу на прибыль, если участник Общества — физлицо?

- Какой счет использовать в проводках 1С по дивидендам (70 или 75), если учредитель — физическое лицо-сотрудник?

И на многие другие.

Отчетность по дивидендам в 2020 году

Что относится к дивидендам?

Понятие дивидендов закреплено в ст. 43 НК РФ. К ним относят любой доход, выплаченный учредителям за счет прибыли Общества (ООО) за исключением:

- выплат при ликвидации ООО, не превышающих взноса учредителя;

- передачи акций ООО;

- выплат некоммерческой организации.

Акционерное общество (АО) выплачивает дивиденды (п. 9 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ). А ООО выплачивает часть чистой прибыли (п. 4 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ). Но в разговорной речи мы все выплаты называем «дивиденды». Так и поступим в статье.

Порядок заполнения и сдачи отчетности зависит от состава учредителей Общества:

- только физические лица;

- только юридические лица;

- физические лица и юридические лица.

Разберемся, как сдавать отчетность по дивидендам в 2020 году в каждом из этих случаев.

Участники — только физлица

Сдается отчетность по НДФЛ (п. 2 ст. 230 НК РФ):

- за 2019 и 2020 годы:

- 6-НДФЛ — после фактической выплаты по итогам за квартал;

- 2-НДФЛ по итогам за год.

- за 2021 год:

- 6-НДФЛ по итогам за квартал;

- 2-НДФЛ — не подается.

В декларации по налогу на прибыль дивиденды ООО не отражаются.

АО подают:

- за 2019 год:

- 2-НДФЛ или Приложение 2 к декларации по налогу на прибыль (Письмо Минфина РФ от 05.12.2019 N 03-04-07/94678).

Участники — только юридические лица

Подается декларация по налогу на прибыль, не зависимо от системы налогообложения:

- Лист 03;

- Подраздел 1.3 Раздела 1.

Смешанные участники (юрлица и физлица)

Если в ООО (АО) среди участников присутствуют как юридические, так и физические лица, то:

- подается отчетность по НДФЛ:

- аналогично перечня, указанного в части Участники только физлица.

- в декларации по налогу на прибыль заполняются:

- Лист 03 — помимо данных по юридическим лицам, справочно указывается информация по выплате дивидендов физлицам.

- Подраздел 1.3 Раздела 1 — данные только по юридическим лицам.

- Приложение 2 — в 2019 году также может заполняться по физлицам, если АО решило подать его вместо 2-НДФЛ. В 2020 году Приложение 2 не подается (Письмо ФНС России от 12.12.2019 N БС-4-11/25567@).

Схема начисления дивидендов в 1С 8.3

Начисление и выплата дивидендов

Учет для целей НДФЛ

Разберем подробнее, как оформить хозяйственные операции по начислению и выплате дивидендов в 1С на примере.

Общество выплачивает промежуточные дивиденды.

По итогам 1 полугодия нераспределенная прибыль составила 300 000 руб.

По решению общего собрания определено выплатить дивиденды участникам ООО согласно их долям:

- Соловьев К. А. (не сотрудник — 90%) — 270 000 руб.

- ООО «УЮТНЫЙ ДОМ» (10%) — 30 000 руб.

22 июля начислены дивиденды учредителям.

24 июля дивиденды выплачены участникам ООО.

В этот же день Общество уплатило налоги с дивидендов.

Как начислить дивиденды в 1С

ООО обязано начислить дивиденды не позднее 60 дней после принятия решения об их начислении (п. 3 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ).

Дивиденды — это доход, а, следовательно, они облагаются либо НДФЛ, либо налогом на прибыль независимо от системы налогообложения. Общество при этом является налоговым агентом и обязано уплатить налоги с дивидендов при их выплате.

Перейдите в раздел Зарплата и кадры и введите документ Начисление дивидендов на каждого участника ООО.

Участник ООО — физлицо (не сотрудник)

Ставка НДФЛ зависит от того, является ли физическое лицо резидентом:

- является — 13%;

- не является — 15%.

Выберите учредителя, заполните период начисления дивидендов и их размер. НДФЛ рассчитается автоматически.

Как определяется статус физического лица — резидент или нерезидент в целях НДФЛ?

Статус физического лица устанавливается пользователем вручную в зависимости от того, сколько дней физическое лицо фактически находится в РФ в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ): зайдите в карточку физического лица и перейдите по ссылке Налог на доходы .

Проводки

Участник ООО — юрлицо

Ставка налога на прибыль зависит от принадлежности организации (российская, иностранная) и объема доли уставного капитала:

- российская организация:

- 0% — доля уставного капитала не менее 50% в течение года;

- 13% — для иных организаций.

- иностранная организация:

- 15% кроме организаций, по которым установлены прочие ставки, определенные п. 3 ст. 284 НК РФ.

Аналогично оформите документ для юридического лица.

Обратите внимание, что в отличие от НДФЛ сумма рассчитанного налога на прибыль редактируется. Измените ее при необходимости: автоматически подставляется ставка для организаций РФ – 13%.

Проводки

Выплата дивидендов

Здесь же оформите уплату налогов (НДФЛ или налога на прибыль).

Все Банковские выписки откройте из раздела Банк и касса .

Участник ООО – физлицо (не сотрудник)

Проводки

Участник ООО — юрлицо

Аналогично оформите документ для юридического лица.

Проводки

Исчисленный НДФЛ с суммы выплаченных дивидендов уплачивается не позднее следующего дня после их фактической выплаты.

Уплата НДФЛ

Проводки

2-НДФЛ

2-НДФЛ подается по итогам года, в котором выплачены дивиденды. Если организация выплачивает физлицу иные доходы, они отражаются совместно в одной форме.

6-НДФЛ

В примере выплата дивидендов оформляется 24 июля, поэтому в 6-НДФЛ эта операция отразится в отчете только за III квартал. Начисленные, но не выплаченные дивиденды в 6-НДФЛ не отражайте.

В раздел 2 дивиденды попадут только в квартале наступления срока уплаты НДФЛ.

В нашем примере срок уплаты НДФЛ — 27 июля, раздел 2 также заполнится в III квартале:

- стр. 100 — день выплаты дивидендов;

- стр. 110 — день удержания НДФЛ с них;

- стр. 120 — крайний день уплаты НДФЛ (в нашем примере — перенос с 25.07.2020 на 27.07.2020, т. к. следующий за выплатой день — выходной);

- стр. 130 — общая сумма начисленных дивидендов;

- стр. 140 — НДФЛ, удержанный с нее.

Налог на прибыль

Уплата налога на прибыль

Проводки

Декларация по налогу на прибыль

Если в составе участников ООО только физические лица, дивиденды в декларации не отражаются.

А если ООО не является плательщиком налога на прибыль, декларация по налогу на прибыль не сдается вообще. Пример — ООО на УСН.

Лист 3 Раздел А декларации по налогу на прибыль заполняется автоматически на основании документа Начисление дивидендов . Здесь указываются данные по всем выплаченным дивидендам независимо от того, является учредитель юридическим лицом или нет. Если в отчетном периоде выплачивались дивиденды сотруднику, эти данные внесите в декларацию вручную.

В расшифровке сумм укажите данные только по юридическим лицам. Желтые поля заполните вручную.

Не забудьте про Подраздел 1.3 Раздела 1. Заполните его по сроку уплаты налога на прибыль с дивидендов.

В нашем примере — перенос с 25.07.2020 на 27.07.2020, т. к. следующий за выплатой день — выходной.

Если участник — сотрудник ООО

Начисление дивидендов

Если учредитель — сотрудник, то документ Начисление дивидендов не подойдет: он формирует проводки через счет 75.02. При расчетах с учредителем-сотрудником используется счет 70.

Перейдите в раздел Операции и заполните документ Операция, введенная вручную.

Выплата дивидендов

Фактическую выплату дивидендов зарегистрируйте документом Списание с расчетного счета. Для этого перейдите в Банковские выписки из раздела Банк и касса .

- Вид операции — Прочее списание;

- Получатель — не заполняйте несмотря на то, что поле подчеркивается красным: оно необязательно для заполнения и не влияет на данные;

- Сумма — сумма дивидендов за вычетом НДФЛ;

- раздел Отражение в БУ — аналитика, аналогичная той, что указана при начислении дивидендов:

- Счет дебета — 70;

- Работники организации — учредитель-сотрудник.

Проводки

Учет НДФЛ

Так как начисление дивидендов в 1С 8.3 сотруднику оформляется ручными операциями, и автозаполнения регистров нет, для целей учета НДФЛ введите документ Операция учета НДФЛ. Перейдите в раздел Зарплата и кадры и создайте его по ссылке Все документы по НДФЛ .

На вкладке Доходы отразите дату выплаты дивидендов и их начисленный размер, а также исчисленный НДФЛ.

Для отражения НДФЛ в справке 2-НДФЛ снимите флажок Соотв. Ст. 226.1 НК РФ .

Также заполните следующие вкладки, кроме Перечислено по всем ставкам : НДФЛ, уплаченный в бюджет отразится в регистрах при оформлении документа Списание с расчетного счета на перечислении этого налога.

См. также:

- Операция учета НДФЛ в 1С 8.3: как заполнить

- Справка 2-НДФЛ в 1С 8.3 Бухгалтерия предприятия 3.0

- Как отразить доход учредителя в виде процентов по займу в отчете 6-НДФЛ?

- Начисление и выплата дивидендов в 1С 8.3 Бухгалтерия по шагам

- Два новых отчета по НДФЛ: анализ НДФЛ по датам получения доходов и анализ НДФЛ по документам-основаниям (из записи эфира от 04 октября 2018 г.)

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Дивиденды: Законодательство и отчетность

- Уплата налога на прибыль с дивидендов РО НА

- Уплата НДФЛ с дивидендов

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Дивиденды, если начисление в 2020, а выплата в 2021 и сумма дивидендов превышает 5 млн.руб. в 1С БПЗдравствуйте, в декабре 2020г. принято решение о распределении прибыли и.

- Дивиденды, начисление и их выплата, перечисление НДФЛДобрый день! Учет ведется в ЗУП, потом выгружается в БУХ.

- Добрый день! Начисляю сотруднику компенсацию за аренду квартиры. Создала новое начисление «Компенсация за аренду квартиры». Создаю документ «разовое начисление» в графе «начисление» не вижу «Компенсацию за аренду..» Если можно опишите пошагово начисление компенсации за аренду квартиры сотруднику компании.Добрый день! Начисляю сотруднику компенсацию за аренду квартиры. Создала новое.

- Компания выплачивает дивиденды физическому лицу гражданину РФ. Дивиденды облагаются по ставке 13%. В феврале 2021 годы ФЛ, гражданин РФ предоставляет в компанию сертификат налогового резиденства Армении за 2020 г. Какими документами пересчитать и вернуть НДФЛ физическому лицу-несотруднику в ЗУП 3.1Компания выплачивает дивиденды физическому лицу гражданину РФ. Дивиденды облагаются по.

Карточка публикации

(7 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Марина! Огромное спасибо за семинар! Очень доступно! Хорошо усваемается информация! Не утомительно, хотя уже 2,5 часа прошло! Еще раз благодарю!

В продолжение вебинара Налогообложение зарубежных инвестиций мы подготовили материал о том, как самостоятельно заполнить налоговую декларацию по форме 3-НДФЛ с полученных дивидендов на зарубежных фондовых рынках. Речь пойдет о ценных бумагах, приобретенных на зарубежных рынках через иностранного брокера.

Мы решили рассказать в первую очередь о дивидендах, т.к. эта форма дохода свойственна для большинства держателей зарубежных ценных бумаг – инвесторов и спекулянтов. Даже пассивный инвестор, имеющий в своем портфеле только биржевые фонды - ETF, часто получает дивиденды. Например, в США почти все ETF выплачивают своим пайщикам дивиденды, даже если тип актива не связан с регулярными выплатами (например, бескупонные облигации). Получив дивиденды, налоговую декларацию в России заполнять необходимо, даже если вы не продавали ценные бумаги.

Общий порядок заполнения и сдачи налоговой декларации

Налоговую декларацию по налогу на доходы физических лиц по форме 3-НДФЛ* должны предоставлять налоговые резиденты по полученным дивидендам, как и любым своим доходам. Декларация должна быть подана в срок до 30 апреля следующего года в налоговую инспекцию по месту жительства**. Документы можно подавать лично, по почте или через сервис «личный кабинет налогоплательщика» на сайте www.nalog.ru . Для заполнения декларации рекомендуем использовать специальную программу, подготовленную ФНС, декларация З-НДФЛ (каждый год публикуется новая версия программы) или в личном кабинете налогоплательщика заполнить электронную версию декларации. Заполнение деклараций в специальной программе исключит вероятность допущения ошибок, так как там проводится автоматическая проверка показателей. Также из программы можно распечатать декларацию. Это удобно для тех, кто желает сдавать документы в бумажном виде.

Проверка декларации и прилагающихся к ней документов, подтверждающих правильность расчётов, проводится в течение 3-х месяцев с даты их подачи в налоговый орган. Обязательно указывайте в декларации контакты (действующие номера телефонов), по которым налоговый инспектор может связаться с вами, даже если декларация сдавалась через личный кабинет. Для оперативного решения вопросов, которые могут возникнуть при проверке, или для запроса дополнительных документов, налоговые инспектора связываются практически всегда по телефону.

Также рекомендуем вторые экземпляры деклараций с пакетом документов хранить до момента реализации ценных бумаг или до момента перевода средств от реализации ценных бумаг в российский банк. Желательно иметь живую отметку налогового органа о принятии на самой декларации в виде печати, штампа. Это можно сделать не только при подаче декларации непосредственно в инспекцию, но также после отправки, как по почте, так и через личный кабинет, в любое время при личном посещении инспекции. При подаче через личный кабинет налогоплательщика обязательно распечатывайте все отчеты об отправке и принятии, так как они будут являться подтверждением сдачи, а в случае отправки почтой, сохраняйте опись документов к письму и квитанции об отправке. Эти документы и будут считаться подтверждением сдачи декларации.

* - Примечание, далее по тексту будет указываться как декларация.

** - В соответствии со статьей 11 Налогового кодекса РФ местом жительства физического лица является адрес, по которому физическое лицо зарегистрировано в порядке, установленном законодательством Российской Федерации. При отсутствии у физического лица места жительства на территории Российской Федерации оно может определяться по просьбе этого физического лица по месту его пребывания.

Порядок декларирования дивидендов в декларации

Декларация предоставляется в налоговую инспекцию с пакетом подтверждающих документов. Так, к декларации с заявленными дивидендами должны быть предоставлены следующие документы:

- Копия справки или договора с брокером

- Выписку (отчет) по торговому счету за период или отчет по операциям от иностранного брокера

Могут быть предоставлены дополнительные необязательные документы:

- Налоговый отчет от брокера (копия формы 1042-S)

- Пояснительная записка с разъяснениями

Если документы не переведены на русский язык, то необходимо приложить перевод (необязательно профессиональный, достаточно самостоятельного). Налоговые инспектора могут запросить копию договора с брокером с живыми подписями и печатями.

Особенностью получения дивидендов является то, что большинство дивидендов зачисляются на счет после удержания налога. Не стоит путать этот налог с российским НДФЛ. Удерживаемый налог с дивидендов – это налог, который причитается тому государству, в котором зарегистрирована компания или посредник, выплачивающие дивиденды. Обычно в США удерживается 10% от суммы выплаченного дивиденда, а в России НДФЛ с доходов составляет 13%, поэтому налоговому резиденту РФ необходимо доплатить только 3%. Эта особенность действует в том случае, если в Соглашении об избежании двойного налогообложения об этом указано. Бывают случаи, что удерживаемый налог с доходов превышает 13%, тогда в бюджет РФ платить ничего не нужно, но и не стоит рассчитывать, что разницу можно будет как-то вернуть.

По итогам каждого календарного года налоговые резиденты, проанализировав полученные доходы, например, дивиденды от зарубежных ценных бумаг, должны заполнить самостоятельно декларацию (см.памятку по заполнению в приложении к статье) и подать в налоговый орган до 30 апреля. Важно помнить, что уплатить налог нужно до 15 июля. Поэтому, не дожидаясь окончания проверки декларации, которая проводится по каждой декларации в течение трех месяцев, необходимо на основании поданной декларации своевременно произвести уплату налога. Произвести уплату налога можно также через личный кабинет налогоплательщика.

Пример заполнения декларации

Представим следующую ситуацию:

Иванов И.И. (гражданин и налоговый резидент РФ) владел в течение 2015 года ценными бумагами, приобретенными через иностранного брокера Interactive Brokers (брокер, зарегистрированный в США), по которым были выплачены в конце 2015 года дивиденды в размере 100 $. С дивидендов был удержан налог в размере 10% - 10$ в бюджет США. Необходимо заполнить налоговую декларацию по форме 3-НДФЛ за 2015 год, указав выплаченные дивиденды, учесть удержанный налог и рассчитать необходимую сумму НДФЛ к уплате в бюджет РФ. Заполнение электронной версии декларации производится через личный кабинет налогоплательщика.

До конца апреля необходимо подать декларацию о доходах за 2020 год в ФНС. Если вы начинающий инвестор и владеете акциями иностранных компаний, которые в прошлом году выплачивали дивиденды на брокерский счет, эта статья для вас. Особенно для владельцев акций Тинькофф Банка, «Полиметалла», X5 Retail Group и т.д. Сохраняйте себе эту пошаговую инструкцию!

1. Всегда ли нужно самому платить налоги по дивидендам от иностранных компаний?

Если вы резидент РФ и владеете акциями иностранных компаний, по которым получили дивиденды с 1 января по 31 декабря прошлого года, то до 30 апреля обязаны отчитаться об этом доходе в ФНС. Уплатить налог по дивидендам таких компаний следует не позже 15 июля.

Российский брокер не является налоговым агентом по дивидендам, полученным клиентом от иностранных эмитентов, поэтому задекларировать этот доход придется самостоятельно.

2. Какие российские компании зарегистрированы за рубежом?

Чтобы узнать, какие бумаги российские, а какие нет, нужно проверить их ISIN — идентификатор состоит из двух букв и десяти цифр. Буквы указывают на страну — код российских ценных бумаг начинается с префикса RU (или SU). Удобно проверять ISIN ценных бумаг на сайте Московской биржи.

Например, наиболее известные компании первого уровня листинга, зарегистрированные за рубежом и выплачивающие дивиденды:

- Etalon Group PLC (ETLN) зарегистрирована на Кипре, налоговая ставка которого 0%;

- TCS Group Holding PLC (TCSG) также зарегистрирована на Кипре, налоговая ставка — 0%;

- X5 Retail Group (FIVE) зарегистрирована в Нидерландах, налоговая ставка государства – 15%;

- QIWI PLC (QIWI) зарегистрирована на Кипре, налоговая ставка — 0%;

- Polymetal International PLC (POLY) зарегистрирована на Джерси, налоговая ставка – 0%;

- ROS AGRO PLC (AGRO) зарегистрирована на Кипре, налоговая ставка — 0%.

3. Какой налог по таким дивидендам?

Если у вас российский брокер, то дивиденды приходят на брокерский счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране. Дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения.

Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет. Если выше, то просто отразить дивиденды в декларации.

При отсутствии соглашения дополнительно уплатить нужно будет все 13%.

Если у вас иностранный брокер, посчитать и задекларировать весь НДФЛ по ценным бумагам нужно самостоятельно.

4. Как уплатить налоги по акциям иностранных компаний?

1). Сначала запросите у своего брокера отчет о выплате доходов по ценным бумагам иностранных эмитентов за прошедший год, скачайте его.

2). Войдите в личный кабинет на сайте ФНС (удобно через портал госуслуг) и перейдите в раздел «Жизненные ситуации».

3). Далее: «Подать декларацию 3-НДФЛ» — «Заполнить онлайн». Заполните соответствующие поля и нажмите «Далее».

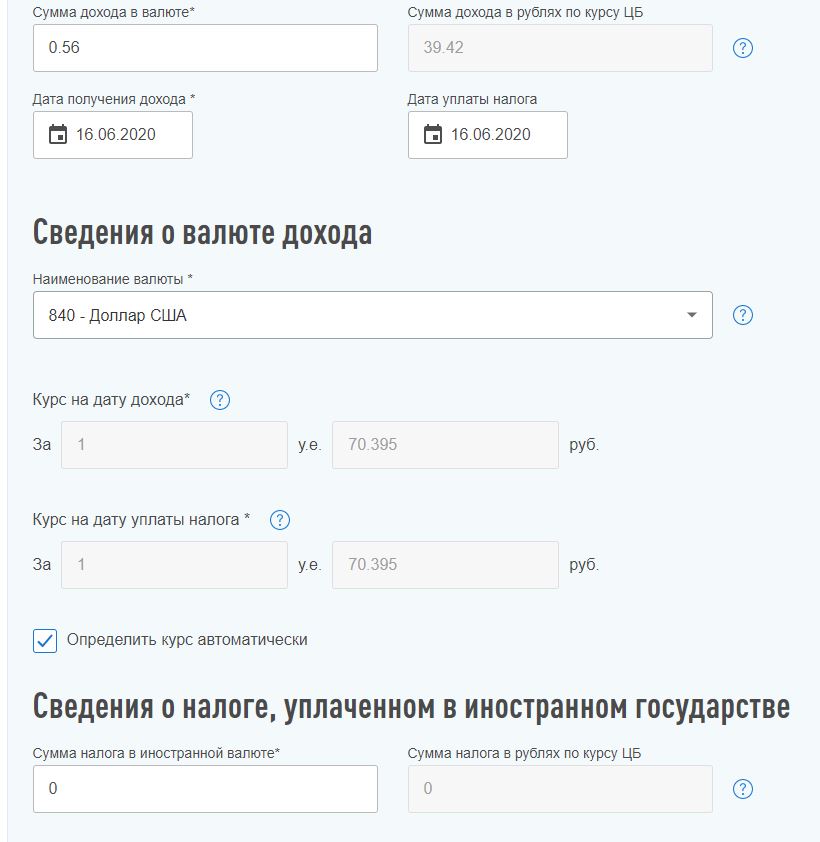

4). В следующем пункте перейдите на вкладку «За пределами РФ» и «Добавить источник дохода».

5). Откройте отчет о доходах, который прислал ваш брокер, и заполните таблицу на сайте ФНС:

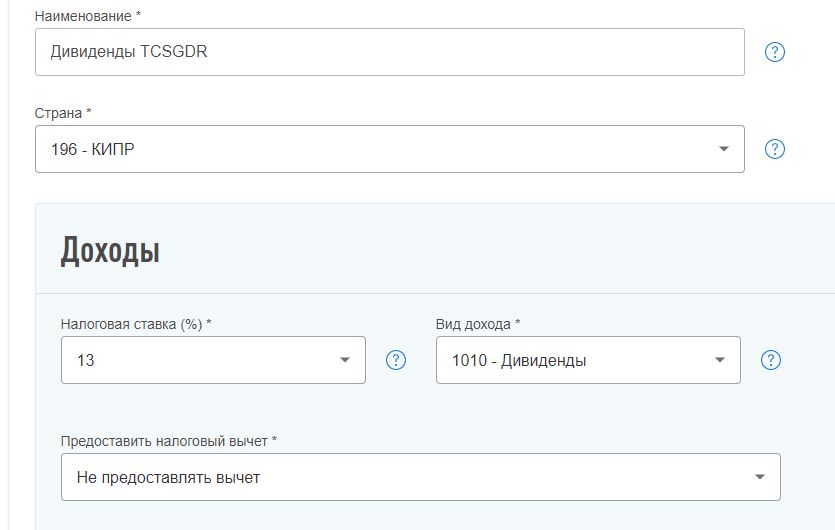

- Наименование источника дохода (например, «Дивиденды TCSGDR»).

- Страна регистрации компании (по бумагам «Тинькофф» — Кипр, код 196).

- Налоговая ставка (13%).

- Вид дохода – код 1010 (дивиденды).

- Не предоставлять налоговый вычет:

- Сумма дохода в валюте (как правило, дивиденды выплачиваются в долларах, но бывает по-разному и зависит от брокера). Нужна общая сумма полученного дохода на дату выплаты дивидендов – указана в отчете брокера. Количество акций не пишем.

- Дата получения дохода (совпадает с датой уплаты налога) – указана в отчете брокера.

- Наименование валюты (по бумагам «Тинькофф» — доллар США, код 840).

- Курс на дату дохода – поставить галочку в пункте «Определять курс автоматически». В окошке «Сумма дохода в рублях по курсу ЦБ» сразу появится рассчитанная сумма.

- Сумма налога в иностранной валюте (по бумагам «Тинькофф» — на Кипре налоговая ставка 0%, поэтому сумма налога составляет 0 долларов). Информация содержится в отчете брокера.

- Сумма налога в рублях по курсу ЦБ (соответственно – 0 рублей).

6). Нажмите «Добавить источник дохода» и повторите все шаги п. 5. Проделайте это по каждым полученным дивидендам, указанным в отчете брокера.

Таким же образом указываются и дивиденды по акциям американских компаний.

7). Если вы указали все источники доходов, нажмите кнопку «Далее».

8). На этапе «Просмотра» в сформированную декларацию прикрепляем все нужные документы (в том числе отчет брокера, форма 1042-S по акциям американских компаний).

Бонус:

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является.

Если у вас открыт ИИС второго типа («Б»), освобождение от НДФЛ к дивидендам не применяется. НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях.

Налоговые льготы для владельцев ИИС первого типа («А») – это возврат НДФЛ на внесенные на счет средства – до 52 тыс. рублей в год. Освобождение от НДФЛ к дивидендам не применяется.

Помните, что подать декларацию необходимо до 30 апреля текущего года!

У вас уже есть опыт подачи такой декларации для отчета по дивидендам? По всем поступившим доходам отчитываетесь?

Как должно проводиться заполнение 6-НДФЛ у АО при выплате дивидендов в 2021 году

Форму 6-НДФЛ начиная с отчетности за 1 квартал 2021 года заполняйте на новом бланке, утв. приказом ФНС России от 15.10.2020 № ЕД-7-11/[email protected]

В соответствии с алгоритмом формирования отчета сводные данные о суммах выплат физлицам, включая дивиденды, в 6-НДФЛ отражаются в разделе 1.

Ставка по НДФЛ с дивидендов составляет:

- 13% — если налоговая база за налоговый период меньше или равна 5 млн руб.;

- 650 тыс. руб. и 15% налоговой базы, превышающей 5 млн руб. — если налоговая база превышает 5 млн руб.

Если налоговый агент выплачивал физлицам доходы, облагаемые по разным ставкам, разд.1 и 2 заполняется для каждой из них (письмо ФНС России от 01.12.2020 № БС-4-11/[email protected]).

Рассмотрим порядок заполнения разд.1:

| Строка | Показатель | Примечание |

| 010 | КБК — 182 1 0100 110 | В части суммы, превышающей 650 тыс. руб., относящейся к части налоговой базы, превышающей 5 млн руб. КБК 182 1 01 02080 01 1000 110 |

| 020 | сумма удержанного налога, срок перечисления которого приходится на последние три месяца отчетного периода. | |

| 021 | дата, не позднее которой должен быть перечислен удержанный налог. | |

| 022 | общая сумма удержанного налога, срок перечисления которого приходится на дату, из строки 021. | Сумма значений всех полей 022 должна соответствовать значению поля 020. |

Алгоритм заполнения разд.2:

сумма, которая уменьшает налоговую базу по дивидендам (вычет с кодом «601»).

Сведения о выплаченных дивидендах и суммах НДФЛ отображаются в справке при составлении годового расчета.

Как правильно заполнить справку, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Если вы еще не отчитались о доходах физлиц за 2021 год, заполнить 6-НДФЛ с дивидендами вам поможет следующий раздел.

Дивиденды и их отражение в отчете 6-НДФЛ

Согласно инструкции по применению плана счетов бухгалтерского учета (утв. приказом Минфина РФ от 31.10.2000 № 94н) для таких расчетов используется счет 75 «Расчеты с учредителями». Он предназначен для обобщения информации о всех видах расчетов с учредителями (участниками) организации (акционерами акционерного общества, участниками полного товарищества, членами кооператива и т.п.): по вкладам в уставный (складочный) капитал организации, по выплате доходов (дивидендов) и др.

Однако, если расчет происходит с физическим лицом, являющимся работником организации, то начисление дивидендов и удержание НДФЛ производятся в корреспонденции со счетом 70 «Расчеты с персоналом по оплате труда».

В нашей статье мы рассмотрим механизм отражения дивидендов учредителям, которые не являются сотрудниками организации.

Если же вам необходимо начислить дивиденды сотруднику, то следует воспользоваться способом, описанным в первой части статьи Начисление дивидендов в 1С: Бухгалтерии предприятия 8.

Начисление и выплата дивидендов

Первым делом, необходимо создать документ для начисления дивидендов учредителям.

Сделать это можно двумя способами.

Первый способ: заходим в Меню, раздел «Зарплата и кадры», далее документ «Начисление дивидендов».

Второй способ: заходим в Меню, раздел «Операции», далее находим идентичный документ «Начисление дивидендов».

В открывшемся окне по кнопке «Создать» формируем новое начисление.

Заполним документ. Укажем получателя дивидендов (физическое или юридическое лицо), период, за который они начислены, сумму.

При внесении начисленной суммы программа автоматически рассчитает НДФЛ по ставке 13% для резидентов РФ и остаток к выплате.

Компания, выплачивающая дивиденды учредителям – физическим лицам, является налоговым агентом (пункт 2, 3 статьи 214 НК РФ). Если учредитель — резидент нашей страны, то бухгалтер обязан удерживать и переводить в инспекцию ФНС подоходный налог со ставкой 13 процентов (п. 2 ст. 224 НК РФ). На руки человек получит сумму за вычетом НДФЛ.

Если же получатель дивидендов не является резидентом РФ, то ставка НДФЛ для него равна 15% согласно п. 3 ст. 224 НК РФ.

Проводим документ и смотрим проводки по начислению дивидендов и удержанию НДФЛ.

Не закрывая документ, тут же делаем выплаты по кнопке «Выплатить».

Если вдруг нечаянно было закрыто вышеуказанное окошко, то эти платежные поручения можно найти в Меню «Банк и касса» – «Платёжные поручения».

Далее отправляем платежные поручения в банк-клиент. После проведения банковских операций формируем документы списания с расчетного счета.

Проверяем проводки, чтобы убедиться, что дивиденды выплачены.

Также проверяем проводки по уплате НДФЛ в бюджет.

Теперь формируем справку «2-НДФЛ для сотрудника» и проверим, что эта сумма туда вошла. Заходим в раздел Меню «Зарплата и кадры», далее гиперссылка «2-НДФЛ для сотрудников».

В отрытом окне создаем новый документ.

В этом документе выбираем организацию и нужное физическое лицо. А табличная часть заполняется автоматически нажатием кнопки «Заполнить».

Проверяем суммы, обращаем внимание, что благодаря операциям начисления дивидендов и перечислению НДФЛ в бюджет у нас корректно заполнились колонки «Исчислено», «Удержано» и «Перечислено» налога.

Далее нажимаем кнопку «Провести и закрыть».

Отражение дивидендов в отчете 6-НДФЛ

Зайдем в раздел Меню «Зарплата и кадры», далее гиперссылка «Отчетность по 6 — НДФЛ».

В открывшемся окне выбираем организацию и период формирования отчета. Затем нажимаем кнопку «Создать».

По кнопке «Заполнить» отчет заполняется автоматически.

Проверяем раздел 1. По строке 025 отображены начисленные дивиденды, по строкам 040 и 070 исчисленный и удержанный НДФЛ.

Перейдем к проверке раздела 2.

Строка 100 – это дата фактического получения дохода в виде дивидендов, т.е. день выплаты дохода (в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц).

Строка 110 – это дата удержания налога НДФЛ, т.е. день фактической выплаты дивидендов.

Строка 120 – это срок перечисления налога согласно законодательства.

Обращаем внимание, что если выплачиваются дивиденды от АО, то уплатить НДФЛ необходимо не позднее одного месяца с даты выплаты дохода (п. 4 ст. 214, п. 9 ст. 226.1 НК РФ). Если выплачиваются дивиденды от ООО, то уплатить НДФЛ нужно не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ).

Также хочется заострить ваше внимание на следующем моменте: в разделе 2 отчета 6-НДФЛ отображаются удержанные суммы налога, по которым срок перечисления налога приходится на отчетный квартал. Наш пример демонстрирует попадание операций с дивидендами ООО и в раздел 1, и в раздел 2.

А если, допустим, дивиденды от АО выплачены 25.03.2020 г. Повторимся, срок перечисления налога (строка 120) для АО – не позднее одного месяца с даты выплаты дохода, т.е. 25.04.2020 г. В таком случае такие дивиденды будут отражены в разделе 1 расчета за 1-й квартал 2021 года и в разделе 2 расчета за полугодие 2021 года. В раздел 2 расчета за 1-й квартал 2021 года дивиденды не попадут, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507).

Автор статьи: Ирина Плотникова

Автор статьи: Оксана Кузнецова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

0 Ирина 06.03.2020 17:28 Цитирую Людмила:

Добрый день.У нас в Компании была аудиторская проверка.Разнесли по полной программе.Я начисляла дивиденды физическому лицу(учредителю)сотруднику компании.Счет 75,а аудиторы написали замечание,что надо счет 70.И еще вопрос.Если по решению выплатить дивиденды в сумме 10000000,в начислении я должна поставить 10000000,или могу постепенно,в зависимости от выплаты?

Людмила, добрый день. Да, действительно, метод, описанный в данной статье подходит только для учета дивидендов учредителям, не являющимся сотрудниками организациями. Но порядок отражения дивидендов на счете 70, к сожалению, не автоматизирован в 1С: Бухгалтерии, поэтому такое начисление выполняется операцией вручную, а также требует ввода документов учета НДФЛ. Спасибо Вам за замечание, мы добавим информацию об этом в статью! Мы нигде не нашли законодательную информацию о возможности «дробить» выплаты дивидендов, однако можем предположить, что такое «дробление» потянет за собой кучу проблем: ручной ввод 6-НДФЛ, скорее всего ручная правка бухгалтерских и налоговых регистров, возможность не успеть выплатить дивиденды в положенный срок согласно законодательств а, тогда это отразится в бухгалтерской отчетности как задолженность по зарплате и исказит ее, и т.д. Рекомендуем ознакомиться с порядком выплаты и распределения дивидендов между акционерами (участниками), который регулируется ст. 42 — 43 Федерального закона от 26.02.1995 № 208-ФЗ «Об акционерных обществах» и ст. 28 – 29 Федерального закона от 08.12.1998 № 14-ФЗ «Об обществах с ограниченной ответственность ю». Также возможно Вам потребуется консультация квалифицированн ого юриста. Удачи! Цитировать

0 Людмила 05.03.2020 14:28 Добрый день.У нас в Компании была аудиторская проверка.Разнес ли по полной программе.Я начисляла дивиденды физическому лицу(учредителю )сотруднику компании.Счет 75,а аудиторы написали замечание,что надо счет 70.И еще вопрос.Если по решению выплатить дивиденды в сумме 10000000,в начислении я должна поставить 10000000,или могу постепенно,в зависимости от выплаты?

0 Жанна 01.03.2020 01:12 Очень нравится. Вы для меня просто открытие. Спасибо!

0 Александра 28.02.2020 16:52 Отличная статья.

Обновить список комментариев

Как заполнить 6-НДФЛ при выплате дивидендов в 2020 году

За 2021 год отчитывайтесь на бланке из приказа ФНС от 14.10.2015 №ММВ[email protected]

Для внесения данных в 6-НДФЛ по дивидендам предусмотрены:

- стр. 025 — информация об общем размере начисленных дивидендов за период;

- стр. 045 — информация об удержанном из сумм дивидендов НДФЛ.

Заметим, что данные строки являются расшифровывающей информацией, показывающей объем дивидендов и налога по ним в общем объеме доходов и налоговых удержаний по всем физлицам:

- стр. 025 раскрывает сумму дивидендов, входящих в итоговый показатель по суммам доходов по стр. 020;

- стр. 045 содержит сведения о размере НДФЛ по дивидендам во всем объеме исчисленного НДФЛ, указанного по стр. 040.

Перед тем как отражать дивиденды в 6-НДФЛ, следует ознакомиться с предлагаемым алгоритмом формирования 1-го раздела 6-НДФЛ для АО:

- Стр. 020 — отражается сумма полученных физлицами доходов нарастающим итогом с начала года. При этом:

- В строку включаются все доходы, в отношении которых АО выступает налоговым агентом: и в части дивидендов, и в части всех других видов выплат физлицам (например, зарплатных), т. е. данные и из приложения 2 к декларации по прибыли, и из 2-НДФЛ.

- Должно быть заполнено столько разделов 1 отчета, сколько налоговых ставок было применено. То есть если дивиденды причитались физлицам-нерезидентам — по ним формируется отдельный раздел.

Подробнее о нюансах заполнения строки 020 6-НДФЛ читайте в статье «Порядок заполнения строки 020 формы 6-НДФЛ».

- Стр. 025 — указывается информация о размере дивидендов, вошедших в состав показателя по строке 020.

- Стр. 040 — представляются сведения об удержанном НДФЛ с сумм, показанных по строке 020.

- Стр. 045 — уточняется, какой размер НДФЛ с дивидендов вошел в показатель по строке 040.

- Стр. 070 — НДФЛ с дивидендов включается в обобщенный показатель удержанного налога (т. к. выплаты дивидендов по общему правилу производятся уже без удержанного НДФЛ).

При формировании раздела 2 отчета есть нюанс, связанный с определенным в законодательстве сроком перечисления НДФЛ с дивидендов в бюджет. В соответствии с подп. 3 п. 9 ст. 226.1 НК РФ АО, заплатившее дивиденды, имеет в запасе месяц, чтобы уплатить в бюджет НДФЛ с этой операции. При этом если АО начинает расчет по дивидендам в одном периоде, а заканчивает в другом, то данные в раздел 2 вносятся в том периоде, в каком вся операция завершена. Об этом говорят разъяснения ФНС России (письмо от 09.08.2016 № ГД-4-11/14507).

В АО 30.09.2020 были распределены дивиденды за 2021 год, общая сумма составила 500 000 руб. и была выплачена в таком порядке: 19.10.2020 — 300 000 руб., 11.12.2020 — 200 000 руб. Сумма НДФЛ к удержанию с дивидендов составила с 300 000 руб. — 30 000 руб., с 200 000 руб. — 20 000 руб.

ВАЖНО! Налог к удержанию по дивидендам АО рассчитывается по специальной формуле, представленной в п. 5 ст. 275 НК РФ. Размер НДФЛ по дивидендам каждого получающего их физлица зависит не только от доли этого физлица в объеме распределяемой прибыли, но и от того, получала ли распределяющая компания свои дивиденды от других компаний. При этом действует правило: дивиденды, полученные самой компанией от участия в других компаниях, второй раз налогообложению не подлежат (на такие суммы предусмотрена корректировка в формуле).

О порядке и сроках выплаты дивидендов в АО читайте здесь.

В отчете за 1-й квартал, полугодие и 9 месяцев 2021 года информации по дивидендам не будет, т. к. не происходило фактических выплат.

В отчете за год следует указать такие данные:

- Стр. 020 — 500 000 (в составе общей суммы отражаемых доходов физлиц за период).

- Стр. 025 — 500 000.

- Стр. 040 — 50 000 (в составе сводной суммы исчисленного НДФЛ).

- Стр. 045 — 50 000.

- Стр. 070 — 50 000 (в составе сводной суммы удержанного НДФЛ).

- Стр. 100 — 19.10.2020.

- Стр. 130 — 300 000.

- Стр. 110 — 19.10.2020.

- Стр. 140 — 30 000.

- Стр. 120 — 18.11.2020.

А декабрьская выплата, по которой срок уплаты налога наступит в январе, во 2-й раздел отчета за год не попадет. Данные по ней нужно будет включить в отчет за 1 квартал 2021 года по новой форме.

О том, как осуществить проверку правильности заполнения отчета, читайте в материале «Как проверить 6-НДФЛ на ошибки?».

Пример заполнения дивидендов в 6-НДФЛ

Часто возникают вопросы в расчете НДФЛ. Необходимо иметь четкое представление о получателях дивидендов, сроками их начисления и выплатами, а также со сроками перечисления НДФЛ. От этого зависит достоверность формы 6-НДФЛ, а любые попытки неверно отразить исходные данные приведут к штрафам со стороны налоговой инспекции.

Получатели дивидендов

В форме необходимо отразить все средства, которые облагаются НДФЛ и выплачены участникам:

- учредители ООО, имеющие собственную долю в уставном капитале предприятия;

- акционеры АО, владеющие пакетом акций.

При этом учитывает сотрудников и тех, кто не работает на этом предприятии. Другими словами, факт трудоустройства в фирме необязателен.

Налоговые агенты по дивидендам

Если российская организация выплачивает дивиденды, начисленные от чистой прибыли какой-либо российской организации или компании, зарегистрированной за рубежом, то она считается налоговым агентом. По законодательству эта организация-эмитент обязана начислять, удерживать и перечислять налоги.

Выплата дивидендов учредителю в ООО: пример и образец заполнения 6-НДФЛ

Общий порядок формирования раздела 1 у ООО будет аналогичным тому, о котором мы рассказали выше.

Отличия появляются относительно раздела 2. На ООО не распространяются положения ст. 226.1 НК РФ, следовательно, в отношении сроков перечисления в бюджет налога надо применять требования ст. 226 НК РФ. Тогда крайним сроком перечисления в бюджет удержанного с выплаченных дивидендов НДФЛ для ООО будет следующий рабочий день после дня фактического платежа физлицу.

Соответственно, уплачивает налог и заполняет раздел 2 формы ООО по отличающемуся от АО принципу.

Пример заполнения 6-НДФЛ с дивидендами вы можете увидеть в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ к системе можно получить бесплатно.

О правилах начисления налога на доход в виде дивидендов читайте в материале «Как правильно рассчитать налог на дивиденды?».

Отражение дивидендов в расчете 6-НДФЛ

В форме надо отразить только начисленные и выплаченные суммы. Если дивиденды были начислены, но еще не выплачены в том периоде, за который делается расчет, то их отражать не следует. Если начисление прошло в июне, а выплатили их частями – в июне и в июле, то и отразить их надо за разные кварталы.

В налоговом учете удержание налога на доходы физлиц происходит в момент выплаты денежных средств.

Заполнение раздела 1

Приведу пример расчета формы по прилагаемому образцу.

В первом разделе все суммы следует отразить нарастающим итогом.

Заполнение раздела 2

Во втором разделе следует отразить данные за 3 месяца — поквартально. Заполняется форма построчно по датам.

Если день перечисления выпадает на выходной, то перечисление переносится на понедельник.

Особенности отражения дивидендных сумм в расчете 6-НДФЛ

Если учредители – иностранные граждане, то необходимо отразить данные и со ставкой налога 15 %. Заполняются отдельно два первых раздела с разными ставками налога.

Далее данные со ставками 13 и 15 % суммируются. Если в течение года статус налогоплательщика меняется, в конце года он уточняется, и перечисления в бюджет пересчитываются.

Определение даты произведения выплат

Для расчета отчета днем выплат средств считается день начисления этих средств. Если доход начислен 25 апреля, то в строке 100 – 25 апреля, а в строке 130 – сумма начислений. В случае начисления 31 декабря данные надо отразить в первом квартале следующего года.

Итоги

Ответ на вопрос, как отражать дивиденды в 6-НДФЛ в конкретной организации, зависит от того, какова правовая форма компании, которая платит эти дивиденды. Для АО и ООО существует разный порядок исчисления сроков, в которые следует перечислить удержанный налог в бюджет, поэтому возникают отличия в порядке формирования данных раздела 2 отчета.

Источники: налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Читайте также: