Налоговая проверка по ндфл какие документы обычно запрашивают

Опубликовано: 04.05.2024

Обычно предприниматели сталкиваются с четырьмя контролирующими органами. Налоговая следит за налогами, Роспотребнадзор за правами потребителей, трудовая инспекция за правами сотрудников, МЧС — за пожарной безопасностью. В этом уроке мы расскажем о налоговой, в следующем — обо всех остальных.

Филипп зашёл в квартиру и положил конверт на стол. От налоговой — неужели он что-то недоплатил? Внутри конверта оказался лист бумаги с заголовком «Повестка о вызове на допрос в налоговую». Перед глазами промелькнуло подземелье, прикованные ноги и человек с раскалённым клеймом. Стоп, дальше сказано: «в связи с проверкой контрагента». Налоговой интересен не он, а его контрагент. Вот только какой из 100?

Филипп включил компьютер и сходил на кухню за чаем. Открыл файлик с финансами и пошёл по списку. Да, есть пара подозрительных типов: один предлагал обналичку, второй хвастался оптимизацией налогов. С половиной он расплачивался со Сбербанка. Блин! Здесь его и прижмут. Надо придумать, почему он получает деньги от физлиц. У него есть неделя. Или вообще ничего не говорить? Не свидетельствовать против себя? Он имеет право по Конституции. Дурацкое чувство, как будто он в бегах от полиции. А может быть, и бояться нечего.

1. Не подготовитесь к проверке, хотя могли

2. У вас найдут нарушения, о которых вы даже не знали

3. Испортите отношения с госорганами

КАМЕРАЛЬНАЯ ПРОВЕРКА

Предприниматели сталкиваются с налоговой чаще всего. Когда заканчивается срок сдачи отчётов, она подводит итоги года. Больше всего проверок проходит без поездок к налогоплательщикам. Инспекторы анализируют сведения, которые у них уже есть. Это называется камеральной проверкой.

Обычно предприниматели занижают налоги не по ошибке, а специально. Налоговая находит нарушителей без труда. Ей помогают статистика и доступ к банковским выпискам чек или упаковку.

Например, Василий работает парикмахером в Москве. Он задекларировал 300 000 дохода в год. Программа подсказывает инспектору, что другие парикмахеры без сотрудников зарабатывают больше. Инспектор смотрит платежи по расчётному счёту — и видит миллионы. Василий точно получит письмо от налоговой.

Какие именно платежи предприниматель скрывает? Чтобы разобраться, налоговая просит предпринимателей принести в инспекцию документы. Все предприниматели на УСН ведут книгу учёта доходов и расходов (КУДиР) — её обычно и просят взять с собой. От «Доходов минус расходов» ждут документов, которые подтверждают расходы, например, накладных.

Налоговая контролирует и платежи по патенту. Этот налог рассчитывают на основе показателей, которые зависят от вида бизнеса. Например, в розничной торговле налог зависит от площади торгового зала. Поэтому налоговики просят предпринимателей прийти с договором аренды.

Если предприниматель знает о нарушениях, дожидаться результатов проверки не стоит. Лучше сразу после получения требования доплатить налог и пересдать декларацию. В этом случае можно избежать штрафа. Он большой: 40% от суммы недоплаченного налога.

Встречная проверка

Когда налоговая проверяет компанию, она ищет нарушения разными способами: заходит на сайт компании, пробивает родственников руководителей, общается с другими контролирующими органами. В том числе запрашивает документы у партнёров компании. Это называется встречной проверкой.

Предпринимателей просят прийти или прислать почтой все документы по сделке с партнёром: договоры, накладные, акты и счета-фактуры. Отреагировать стоит в течение 5 дней, иначе оштрафуют. Если документов нет, налоговая всё равно ждёт ответ.

ДОПРОС В НАЛОГОВОЙ

Налоговая может расспросить представителей компании о каком-нибудь нарушении. Для этого компании присылают повестку о допросе свидетеля, и в ней указывают причину проверки.

Самая популярная причина допроса — фиктивные сделки. Компанию подозревают в обналичке денег или незаконном уменьшении НДС. Обычно налоговики спрашивают, как компания выбрала контрагента, в чём заключалась сделка, как контактировали с контрагентом, как получали и где хранили товары.

ВЫЕЗДНАЯ ПРОВЕРКА

При выездной проверке представители налоговой приезжают к предпринимателю. Они имеют право посмотреть все документы, которые связаны с уплатой налогов. Такая проверка стоит дорого: инспекторы тратят время на подготовку, проверку документов и оформление результатов. Поэтому налоговая проверяет меньше 1% предпринимателей, обычно — самых крупных.

К малому бизнесу налоговая приходит редко. Переживать стоит только компаниям, которые активно занимаются обналичкой и уходом от НДС.

Узнать о проверке заранее невозможно. Налоговая не публикует план проверок и не обязана предупреждать предпринимателей. Обычно налоговики приходят внезапно, чтобы компания не успела скрыть нарушения.

Что делать, если пришла выездная проверка

Компании стоит проверить, имеют ли налоговики право проверять компанию. Пусть инспекторы покажут служебные удостоверения и решение о проверке. В решении должны быть указаны те же люди, иначе проверку проводить нельзя. Затем лучше помогать контролёрам, чтобы избежать подозрений.

Запирать дверь перед налоговиками нельзя. Они оформят штраф за «воспрепятствование доступу» по ст. 19.4.1 КоАП и придут снова.

ЧТО ЗАПРЕЩЕНО КОНТРОЛЁРАМ

1. Запрашивать сторонние документы.

Сотрудники налоговой имеют право просматривать только документы, которые связаны с целью проверки. Предприниматель может не показывать остальные документы или даже спрятать на всякий случай.

2. Запрашивать старые документы.

Компании отвечают за нарушения 4 года. Если нарушение произошло раньше, за него нельзя оштрафовать. Компании даже не обязаны хранить документы по сделкам, которые произошли так давно.

3. Уносить оригиналы документов.

В любом случае оригиналы хранятся у предпринимателя. Если сотрудники налоговой захотят взять документы с собой, они сделают фотографии или копии.

Проверка будет длится максимум 2 месяца. Это срок от даты решения о её начале до справки о её результатах. В исключительных случаях проверку продляют: если налогоплательщик затягивает сроки или нашлись нарушения, которые требуют дополнительной проверки.

Как оспорить результаты проверки

Выездная проверка завершается справкой о её результатах. Затем в течение двух месяцев налоговая присылает акт выездной проверки. Если предприниматель согласен с результатами, он просто подписывает акт. Если не согласен — в течение 15 рабочих дней пишет официальное письмо руководителю налоговой. Объясняет, почему доначисления и штрафы должны быть меньше, и прикладывает подтверждающие документы.

Что делать после проверки

Когда компания согласна с актом выездной проверки или не смогла опровергнуть его, остаётся принять требования налоговиков. В акте приведён список нарушений и рекомендаций — лучше им следовать. После проверки налоговики внимательно наблюдают, как компания исправляется и насколько правильно платит налоги. При новых нарушениях возможна проверка в следующем году.

/// СОВЕТЫ ///

Налоговая проверяет всех предпринимателей. Когда вы сдаёте декларацию, она сравнивает вас с другими налогоплательщиками и заглядывает в платежи на расчётном счёте. Если честно платите налоги, проверка пройдёт невидимо.

Налоговая может спросить: почему доходы большие, а налоги маленькие? Ответьте в течение 5 дней. Если вас просят прислать документы — в течение 10 дней. За опоздание штрафуют на 5000 рублей.

Налоговая может вызвать на допрос. Не бойтесь, это не допросы со следаками из сериалов. Просто инспектор считает некоторые сделки фиктивными. Будьте готовы рассказать о них.

К вам вряд ли придёт выездная проверка. Налоговой невыгодно проверять малый бизнес.

Автор: Елена Желенкова главный бухгалтер-консультант

Автор: Елена Желенкова

главный бухгалтер-консультант

Кому подходит эта статья: ИП на общей системе налогообложения и гражданам, которые продали имущество (машину, землю, квартиру и т.д.), либо претендуют на получение налогового вычета.

Индивидуальные предприниматели на общей системе налогообложения, некоторые категории иностранных граждан и все физлица с дополнительным доходом или желающие получить налоговый вычет – далеко не полный список тех, кто должен сдавать декларацию по форме 3-НДФЛ. Камеральная проверка налоговой декларации при этом обязательна. Как она проходит, какие у нее могут быть итоги и последствия для налогоплательщика – читайте в нашей статье.

Кто сдает 3-НДФЛ

Декларацию по форме 3-НДФЛ представляют не только отдельные категории российских граждан, но и в двух случаях – налоговые резиденты РФ, если:

- получен доход за пределами нашей страны и при этом отсутствуют договоренности об избежании двойного налогообложения между РФ и страной резидента;

- получен доход в РФ, но НДФЛ не удержан.

Отметим, что некоторые категории физлиц по определению самостоятельно рассчитывают и платят НДФЛ, это:

- ИП на ОСНО;

- нотариусы, адвокаты и некоторые другие категории физлиц.

Источники дополнительных доходов, о которых обязательно узнают налоговики – это:

- продажа личного регистрируемого имущества (автомобили, недвижимость, включая землю) или доходы от его аренды;

- выигрыш в лотерею.

Резиденты РФ, пройдя дорогостоящее лечение (например, имплантацию) могут полностью возместить лечение за счет возврата удержанного (начисленного) НДФЛ. Конечно, если годовая сумма этого налога не будет меньше стоимости лечения.

Налоговое законодательство предусматривает несколько видов вычетов по НДФЛ:

- стандартные налоговые вычеты, которые предоставляются различным категориям граждан, в том числе льготникам ( ст. 218 Налогового кодекса );

- социальные налоговые вычеты в связи с расходами, в частности, на обучение, лечение, софинансирование пенсии и т. д. ( ст. 219 НК РФ );

- инвестиционные налоговые вычеты, которые применяется к некоторым операциям с ценными бумагами и по индивидуальным инвестиционным счетам ( ст. 219.1 НК РФ );

- имущественные налоговые вычеты, предоставляемые в связи с продажей имущества, приобретением жилья и выплатой процентов по ипотечным кредитам ( ст. 220 НК РФ );

- налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами ( ст. 220.1 НК РФ );

- налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе ( ст. 220.2 НК РФ );

- профессиональные налоговые вычеты, на получение которых имеют право ИП, адвокаты, нотариусы и т. д. ( ст. 221 НК РФ ).

При этом возврат налога действует лишь для ставки НДФЛ 13%. Именно поэтому на него могут претендовать только налоговые резиденты.

Помимо резидентства, на возврат налога могут действовать следующие ограничения:

- размер денежной суммы;

- отчетный период;

- количество применений.

Так, при покупке жилья можно применить вычет только один раз в жизни, но при этом возврат налога возможен в режиме переходящего остатка. Вычеты за лечение и образование переходящего остатка не имеют, но их можно использовать за каждый год, когда такие услуги были оплачены.

Сроки сдачи декларации по форме 3-НДФЛ

Отчетный период по НДФЛ – год и только после его окончания можно сформировать отчетность, без каких-либо исключений для возврата налога. Под исключение из правила подпадает только прекращение деятельности, доход от которой физлицо получает самостоятельно, без какого-либо налогового агента.

В случае прекращения деятельности отчетный период также исчисляют с начала года, но не до его завершения, а до момента прекращения деятельности. С этого момента необходимо отсчитать пять дней для определения срока на предоставление 3-НДФЛ.

Кроме того, декларация должна быть представлена им не позднее чем за один месяц до выезда за пределы территории РФ.

Если деятельность не прекращалась, то стандартный срок отчетности – до 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ). Например, за 2018 год ИП на общей системе сдают 3-НДФЛ до 30 апреля 2019 года.

После камеральной проверки налоговой, которая осуществляется в течение 3-х месяцев после подачи декларации и заявления, заявитель должен получить письменное сообщение. Оно должно содержать положение о предоставлении вычета или об отказе в нем. Поэтому после подачи декларации и заявления, а также принятия ИФНС положительного решения можно рассчитывать на возврат суммы излишне уплаченного налога в течение 1 месяца.

В том случае, если налоговая не перечисляет имущественный вычет в срок, то есть по истечении 4 месяцев, можно подать жалобу. Налог обязаны вернуть при условии, что у ИФНС нет претензий к документам и декларации, в ином случае срок возврата может затянуться.

Применить налоговый вычет возможно только в трехлетний срок, после осуществления льготируемых расходов (п. 7 ст. 78 НК РФ). Так, заявить о своем праве на возврат налога со стоимости лечения, оплаченного в 2018 году, можно до конца 2021 года.

Как заполнить декларацию 3-НДФЛ

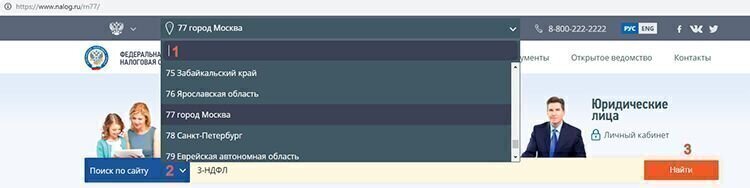

Наиболее оптимально использовать специальную бесплатную программу от ФНС. Найти ее можно, выполнив действия, пронумерованные на рис. 1 от 1 до 3:

- в верхней поисковой строке сайта nalog.ru выберете свой регион;

- в следующей поисковой строке наберите 3-НДФЛ;

- нажмите «Найти».

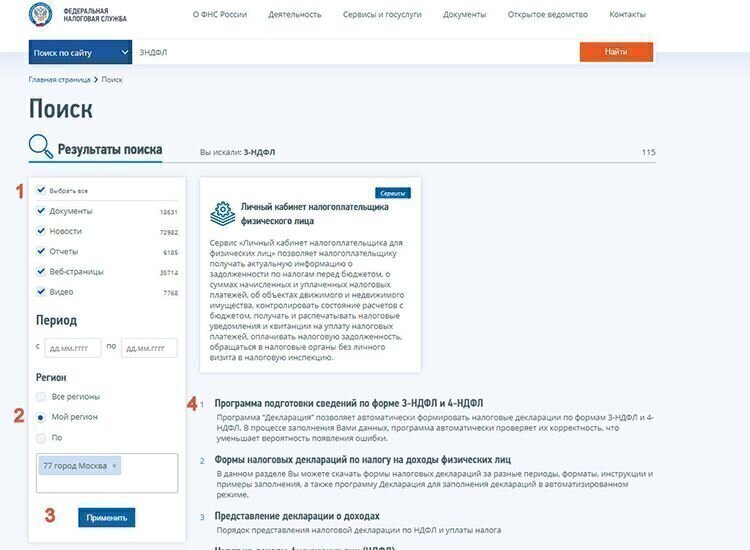

На открывшейся странице также выполните последовательные действия, которые на рис. 2 пронумерованы как 1-4:

- в настройке поиска рекомендуем нажать на «Выбрать все» (действие № 1);

- регион лучше выбрать свой (действие № 2);

- применить выбранные параметры (действие № 3);

- выбрать из выпавшего списка строку «Программа подготовки сведений по форме 3-НДФЛ и 4-НДФЛ» (действие № 4).

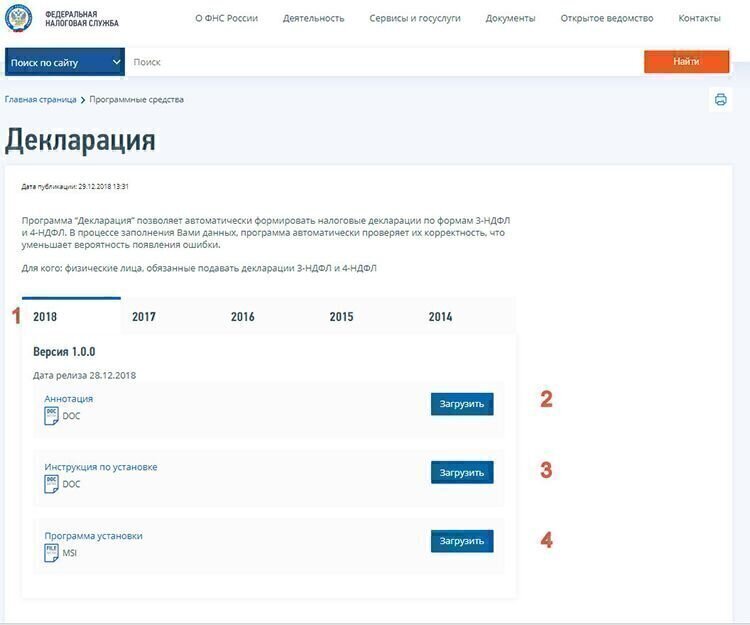

На открывшейся странице необходимо выбрать год, за который вы хотите сдать декларацию по форме 3-НДФЛ, нажав на него. На рис. 3 выбран 2018 год (действие № 1). Далее необходимо загрузить предложенные файлы (действия №№ 2-4).

Внимательно изучите скачанные файлы и точно следуйте им.

Декларация по форме 3-НДФЛ для представления в 2019 году за 2018 год существенно упрощена по сравнению с формами за прежние годы ( Приказ ФНС России от 03.10.2018 № ММВ-7-11/569@ ).

Упрощение, как и усложнение форм, – это, прежде всего изменения. Использовать ранее установленные программы недопустимо!

Как сдать декларацию

Прежде всего определите адрес нужной налоговой, исходя из того, какая у вас регистрация: постоянная или временная.

При наличии постоянной регистрации вы будете прикреплены к налоговой инспекции автоматически. Если регистрация временная – встать на налоговый учет необходимо самостоятельно.

Не имеет значения, что под территориальное обслуживание вашей инспекции не подпадают, например, ваши:

- фактическое проживание;

- место работы или учебы;

- адрес прохождения лечения или купленной (проданной) квартиры.

Номер нужной ИФНС можно найти здесь: https://service.nalog.ru/addrno.do . Для этого необходима последовательность действий:

- введите свой адрес в таблицу, выпадающую при нажатии на строку «Адрес»;

- выберите свой регион (действие № 1 к рис. 1) и закладку «Контакты» (крайняя справа, также видна на рис. 1);

- найдите адрес инспекции по ее номеру.

Сдать форму 3-НДФЛ можно разными способами:

Личный визит в инспекцию

В бумажном виде в саму налоговую лично или через третье лицо по нотариальной доверенности можно сдать:

- пакет документов (если речь идет о возврате налога);

- только декларацию (в остальных случаях).

При формировании декларации через программу на выходе выбирайте машиночитаемую форму – это проще, чем доказывать в инспекции свое право отчитаться на бумаге, без приложения, например, флешки. На втором экземпляре попросите проставить отметку о приемке.

Плюс: Налоговый инспектор сразу выполнит базовую проверку документов и сообщит об изъянах.

Минус: Отнимет много времени, даже если вы записаны через сайт www.order.nalog.ru или портал Госуслуг. Инспектор может отказать, затребовав дополнительные документы, не предусмотренные законодательством. Оспорить такие действия будет сложно, поскольку отказ будет на словах. Кроме того, есть риск потерять второй экземпляр с отметкой о предоставлении декларации. Если нет возможности сдать декларацию лично, на третье лицо необходима нотариальная доверенность (п. 3 ст. 29 НК РФ).

Почтовое отправление

Опустить конверт в почтовый ящик нельзя из-за обязательности описи вложения (п. 4 ст. 80 НК РФ).

Плюс: Не будет отказа в приемке; все взаимодействие с проверяющими формализовано. Не нужно нотариальное заверение полномочий на того, кто отправляет документы за вас.

У налоговой меньше времени на проверку, а значит меньше шансов найти ошибки и несоответствия (поскольку датой сдачи декларации считается дата почтового отправления по почтовому штемпелю, то срок начинает отсчет именно с этого дня, и у налоговой становится меньше дней на проверку за счет доставки).

Декларацию и опись, вложенные в почтовое отправление, должен подписать сам декларант.

Минус: Есть риск потерять почтовую квитанцию.

Отправка через личный кабинет налогоплательщика

Для отправки 3-НДФЛ с приложениями через личный кабинет на сайте ФНС достаточно простой электронной цифровой подписи (далее – ЭЦП), которая будет сформирована в личном кабинет бесплатно.

Плюс: Минимизировано влияние человеческого фактора.

Минус: Необходима регистрация в личном кабинете.

Отправка через сайт gosuslugi.ru

Этот способ почти никто не использует, так как обязательно наличие усиленной ЭЦП. А ее получение в удостоверяющем центре стоит около 1,5 тыс. руб. в год.

Как проходит налоговая проверка 3-НДФЛ

Рассмотрим важные этапы проверки декларации инспекторами камерального отдела.

Правильность заполнения декларации

Проверочные алгоритмы, аналогичные прописанным в программе «Декларация» с сайта ФНС, основаны на регламентированных контрольных соотношениях ( Письмо ФНС России от 20.12.2018 № БС-4-11/24887@ ). Эта проверка – автоматическая, как и сверка, например, с 2-НДФЛ.

Расхождения возникают по разным причинам. От банальной забывчивости бухгалтера работодателя, не сдавшего 2-НДФЛ или сдавшего с ошибками, до ошибок самого декларанта. Так, налогоплательщики нередко забывают перенести из 2-НДФЛ в 3-НДФЛ следующие показатели:

- облагаемая величина дохода;

- исчисленный и удержанный НДФЛ.

На контрольные соотношения эти ошибки не влияют. Однако программа зачтет НДФЛ как не удержанный налоговым агентом.

При декларировании продажи имущества физлица могут забыть указать итоговые суммы дохода, но никогда не забывают об имущественном вычете, тем самым занижая налог.

Приобретая лишь долю, заявители указывают в 3-НДФЛ всю стоимость жилья, хотя вычет всегда пропорционален доле.

В отличие от лечения и образования, например, покупка жилья допускает переходящие остатки по вычетам при недостаточной сумме НДФЛ. Соответственно, необходимо сверить остаток, указанный в предыдущей декларации.

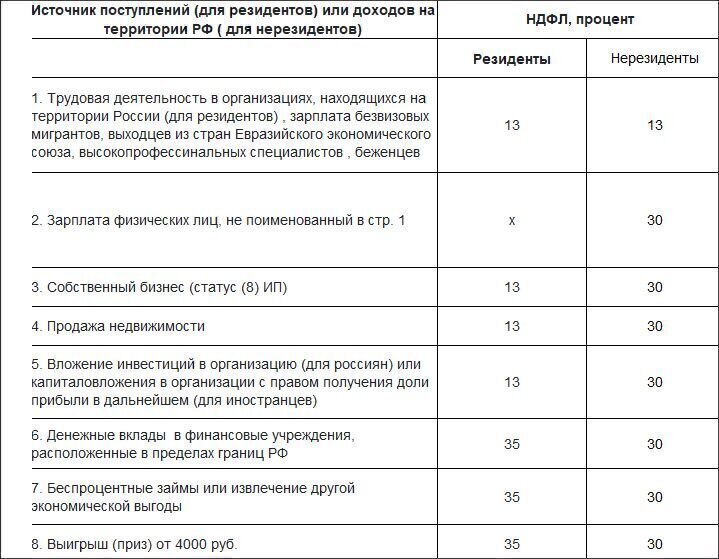

Правомерность применения ставок, льгот

В таблице 1 приведены ставки НДФЛ за 2018 год в зависимости от статуса налогоплательщика, которые будут проверены при камеральной проверке.

Таблица 1. Ставки НДФЛ – 2018

Помимо уже рассмотренных вычетов, позволяющих уменьшить сумму НДФЛ и даже целиком вернуть ее, есть возможность в принципе не сдавать 3-НДФЛ. Такая обязанность отсутствует при продаже личного имущества, если срок собственности на проданные объекты, не задействованные в деятельности физлица в качестве ИП, составил:

- более 3 лет для полученной в наследство (по ренте) или приватизированной недвижимости, а также иного имущества;

- более 5 лет – для остальной недвижимости (п. 17.1 ст. 217 НК РФ).

Начиная с 2019 года, бизнес-использование имущества ИП для льготы – не препятствие при соблюдении определенных условий (ст. 217 НК РФ в ред. Федерального закона от 27.11.2018 № 425-ФЗ).

Проверка приложенных к декларации документов

Документы, которые необходимы как основания для применения налоговых вычетов, перечислены в Письме ФНС России от 22.11.2012 № ЕД-4-3/19630@. В ходе проверки инспекторов будет интересовать и комплектность, и достоверность документов. Этот параметр уточняют обычно в рамках встречных проверок. Особенно тщательно налоговики проверяют дорогостоящее лечение.

Сколько длится камеральная проверка 3-НДФЛ

ИП на общей системе и все, кто не претендует на вычет, заинтересованы в сокращении сроков проверки налоговой декларации не слишком сильно. Однако, если речь идет о возврате налога, то срок имеет не просто значение, но и очень важен. Ведь от него зависит, когда бюджетные деньги будут отправлены на счет налогоплательщику.

Камеральная налоговая проверка 3-НДФЛ длится 3 месяца со дня представления 3-НДФЛ в инспекцию (п. 2 ст. 88 НК РФ).

При почтовом отправлении дата сдачи декларации (т.е. дата получения ИФНС документов, отправленных по почте) считается дата почтового отправления по почтовому штемпелю.

Подача уточненной налоговой декларации может в любой момент прервать незаконченную камеральную проверку первичной 3-НДФЛ. В этом случае сроки будут аннулированы и пойдет новый отсчет, уже в отношении уточненной декларации (п. 2 ст. 88 НК РФ). Нарушение сроков камеральной проверки – явление довольно редкое, как правило проверка налоговой декларации проходит очень оперативно, если у инспекции нет претензий к представленным документам и декларации.

Как ускорить проверку по 3-НДФЛ

Налогоплательщик не имеет законных рычагов влияния на скорость работы инспектора с налоговой декларацией. Можно влиять лишь косвенно, досконально проработав:

- показатели при формировании 3-НДФЛ;

- прилагаемые документы.

Для того чтобы проверяющий мог оперативно уточнить информацию, обязательно укажите свой актуальный телефонный номер. Если изменились контакты образовательных (медицинских) организаций или других лиц, от которых получены подтверждающие документы, – сообщите об этом в инспекцию.

Нередко инспекторы в целях ускорения проверки предпочитают звонить для уточнения нюансов. Более того, нередко идут даже на небольшие нарушения при проведении встречных проверок.

Так, проверяющие иногда сами звонят в медицинскую организацию и просят прислать им по факсу необходимые документы, подтверждающие достоверность выданных пациенту справок. Как правило, медики, заинтересованные в дальнейшем обслуживании пациента, не станут настаивать на соблюдении процедуры и получении запроса через ту инспекцию, где они стоят на учете.

В остальных случаях об ускорении можно говорить лишь, если произошла задержка проверки. Чтобы сдвинуть проверку с мертвой точки можно обжаловать бездействие инспекции, напомнив о необходимости соблюдать сроки.

Как отследить статус проверки

Фраза о том, что вы хотите узнать результат проверки по ИНН, поможет вам узнать:

- этап проверки вашей декларации;

- есть ли трудности (например, со встречной проверкой).

Однако такой способ отнимает немало времени на дозвон. Даже если вы звоните через горячую линию ФНС, и они соединяют вас с нужным отделом вашей инспекции.

Ответ на официальный письменный запрос в налоговую придет тоже нескоро – в лучшем случае через месяц. Проще всего проверить статус проверки декларации через личный кабинет на сайте ФНС (раздел «Статус проверки 3-НДФЛ»):

- запись о том, что декларация зарегистрирована (номер поданной декларации, дата регистрации) в ИФНС в налоговом органе означает, что максимальный срок ожидания около 3 месяцев с момента указанной регистрации;

- между статусом «Начата» или «Завершена» в кабинете будут отображены проценты (они не характеризуют реальное состояние проверки, а лишь показывают в процентном соотношении объем времени до ее окончания).

Если статус проверки налоговой декларации отсутствует – необходимо обратиться за разъяснениями в налоговую инспекцию.

Результаты проверки 3-НДФЛ

Если речь идет об ИП на общей системе и других случаях подачи 3-НДФЛ, не связанных с возвратом налога, то лучший результат камеральной проверки – отсутствие каких-либо сообщений из ИФНС. Дело в том, что налоговики составляют акт камеральной проверки только если были выявлены нарушения. Его оформляют в течение 10 дней с момента окончания проверки (п. 1 ст. 100 НК РФ).

Если декларация 3-НДФЛ была подана для возврата налога, то ИФНС обязательно вынесет решение в зависимости от содержания которого можно:

- составить заявление на возврат и ждать поступлений в течение месяца (п. 6 ст. 78 НК РФ);

- обжаловать отказ (налоговики обязательно уведомят о его причинах).

Решению об отказе в возврате налога обязательно будет предшествовать требование о внесении изменений и/или представлении полного комплекта необходимых подтверждающих документов. Также налоговики могут:

- потребовать письменные пояснения (срок подготовки – 5 дней согласно п. 3 ст. 88 НК РФ);

- назначить личную явку в инспекцию.

Если на требования не отреагировать, то налоговики либо доначислят НДФЛ, либо, если налогоплательщик ожидает возврат НДФЛ, примут отрицательное решение.

Мораторий на налоговые проверки, который ввели из-за коронавируса, закончился, и уже проводятся выездные проверки. Рассказываем, о процедуре и о том, как вести себя, если у вас планируется проверка.

Перед каждой налоговой проверкой инспекторы заранее собирают информацию о налогоплательщике и проводят предпроверочный анализ. Основной документ, которым пользуются налоговики — концепция системы планирования выездных налоговых проверок. В ней выделено 12 критериев, по которым каждый налогоплательщик может сам проанализировать свою финансово-хозяйственную деятельность и определить риск попасть под проверку. Чем больше налоговики найдут совпадений, тем выше вероятность проверки.

Критерии выездной налоговой проверки

Низкая налоговая нагрузка

- Для всех организаций и ИП;

- Общая налоговая нагрузка — соотношение суммы уплаченных налогов к выручке в пределах одного года. Если это соотношение ниже среднего уровня по отрасли, это вызовет подозрение у налоговиков.

Убыточная деятельность на протяжении двух и более лет

- Для всех организаций и ИП;

- Налоговиков заинтересуют убытки, как в бухгалтерской, так и в налоговой отчетности.

Значительные суммы вычетов по НДС

- Для организаций и ИП на общей системе налогообложения;

- Если вычет по НДС за 12 месяцев превышает 89% от суммы начисленного налога, это может стать поводом для налоговой проверки. 89% – это общий показатель. Дополнительно по каждому субъекту РФ рассчитывают отдельные средние показатели, отклоняться от которых опасно.

Расходы растут быстрее, чем доходы

- Для организаций на общей системе налогообложения;

- Нужно сравнить темпы роста расходов и доходов от реализации по данным налоговой и бухгалтерской отчетности. Сюда же относятся ситуации, когда доходы падают быстрее, чем расходы, или если доходы падают, а расходы растут.

Среднемесячная зарплата на одного сотрудника меньше отраслевого показателя в регионе

- Для всех организаций и ИП;

- Информацию о среднем уровне зарплаты по региону можно найти на сайтах территориальных отделений Росстата.

При спецрежиме — неоднократное приближение к предельным значениям

- Для организаций и ИП на спецрежимах;

- У инспекторов вызовет подозрение, если два или более раза за год вы приблизились к лимиту дохода по спецрежиму, и разница между вашим фактическим доходом и лимитом составляет менее 5%. Проверяющие могут посчитать, что вы специально занижаете показатели, чтобы «не слететь» со спецрежима.

Доходы ИП почти равны расходам

- Для ИП на общей системе налогообложения

- Также предпринимателя могут заподозрить в махинациях, если вычеты по НДФЛ будут выше 83% от доходов.

Деятельность через цепочку контрагентов

- Для всех организаций и ИП;

- Работа с перекупщиками, посредниками без обоснованных экономических причин, привлечение фирм-однодневок, работников-инвалидов и прочее.

Игнорирование запросов ФНС

- Для всех организаций и ИП;

- Внимание налоговиков вызывают случаи, когда компания не дает пояснений об ошибках, выявленных при камеральных проверках, а также не сохранила документы, необходимые для расчета и уплаты налогов.

Деятельность с высоким налоговым риском

- Для всех организаций и ИП;

- Работа с фирмами-однодневками, вывод части средств в офшоры, обналичивание денег — эти действия приведут к тому, что инспекторы будут подозревать вас в получении необоснованной налоговой выгоды.

Миграция между налоговыми инспекциями

- Для всех организаций и ИП;

- Инспекторы обратят внимание на налогоплательщика, который два и более раза после регистрации менял адрес местонахождения. Возможно, бизнесмен старается избежать внимания налоговой и уклониться от проверок.

Низкий уровень рентабельности

- Для организаций на общей системе налогообложения;

- Для сравнения инспекторы возьмут два показателя: рентабельность продаж и активов по данным бухгалтерского учета.

Готовимся к проверке

Цель выездной налоговой проверки (ВНП) — контроль за правильностью расчета и уплаты в бюджет налогов, взносов или сборов. Проверку могут провести как по одному налогу, так и по всем видам. Предмет проверки можно узнать из решения о проведении ВНП. Менять его по ходу проверки или выходить за его рамки инспектор не может.

Если вы понимаете, что выездная проверка неизбежна, следует подготовиться.

Проверьте первичные документы

Конкретного перечня документов, который могут запросить налоговики, нет. Все зависит от того, какой налог они проверяют. Поэтому, тщательно пересмотрите документы:

- кассовые документы на предмет того, куда и на что расходуется наличность из кассы, правильно ли оформлены приходно-расходные документы, в каком размере деньги сдаются в банк;

- счета-фактуры на правильность оформления в соответствии с законодательством;

- накладные — проверьте их на наличие необходимых реквизитов, печатей и подписей;

- акты приема-передачи. Если они подписаны неуполномоченными сотрудниками (водителями-экспедиторами, приемщиками товаров, кассирами), поменяйте. Документы должны быть подписаны руководителем, представителем бухгалтерии, заведующим складом или другими уполномоченными лицами;

- авансовые отчеты и товаросопроводительные документы проверьте на правильность оформления;

- если компания пользуется налоговыми льготами, проверьте наличие документов, которые подтверждают право на их применение;

Помните, что все расходы должны иметь деловую цель, быть направлены на получение прибыли, быть разумными, экономически обоснованными и соответствовать рыночным ценам. При утере или порче документов, обязательно свяжитесь с контрагентами и возьмите дубликат.

Документы должны быть подписаны «живой» подписью и уполномоченными лицами. Если во время пандемии организация экстренно перешла на электронный документооборот, не забудьте внести эти изменения в учетную политику.

Все документы передавайте налоговикам по акту приема-передачи и под роспись. Документы нужно прошить и пронумеровать.

Проверьте штатное расписание, приказы о назначении, доверенности, должностные инструкции персонала

Если руководитель организации – внешний совместитель и трудится в рамках неполного рабочего времени, то документы, подписанные им, должны содержать именно те даты, когда руководитель официально выполнял свои должностные обязанности. То же самое – с отпуском руководителя или должностного лица, уполномоченного подписывать документы.

Пересмотрите документы с подрядчиками и контрагентами

Одна из целей проверки — разобраться, не участвует ли проверяемая организация в схемах незаконной оптимизации налогов и не работает ли с фирмами-однодневками. Важно подтвердить, что при выборе делового партнера вы проявили должную осмотрительность и собрали весь пакет документов. Это нужно сделать до проверки.

Cмотрите на будущего партнера глазами налогового инспектора и собирайте как можно больше документов.

В их число могут войти:

- устав и учредительные документы компании;

- свидетельство о госрегистрации и о постановке на налоговый учет;

- решение о назначении руководителя, вторая и третья страницы паспорта;

- сданная бухгалтерская отчетность за последний отчетный период.

Обязательно проверьте компанию-контрагента:

- зарегистрирована ли фирма в ЕГРЮЛ;

- есть ли у нее налоговая задолженность и сдает ли она отчетность;

- является ли фирма действующей;

- как часто она судится и по каким вопросам;

- есть ли у фирмы долги по исполнительным документам.

Если вы вели переписку с контрагентом по крупному договору, включите ее в досье. По возможности, сохраните фотографии его складских помещений, протоколы совещаний, докладные записки и прочее. Все это станет весомым доказательством того, что вы действовали осмотрительно и при заключении сделки полностью проверили добросовестность делового партнера.

Проведите инструктаж сотрудников

Обязательно объясните сотрудникам, что если проверяющий попросил дать доступ к бухгалтерской базе, показать список поставщиков и контрагентов или показать кассовые документы, предъявить их можно только по официальному запросу, а не по личной просьбе.

Найдите помещение для проверяющих

Желательно разместить налоговиков в отдельном помещении, куда сотрудник будет приносить документы для проверки по требованию.

Назначьте сотрудника, который будет общаться с налоговиками

Лучше, если это будет главный бухгалтер компании или его помощник. Во-первых, он знает все о финансово-хозяйственной деятельности организации и может аргументировать, ссылаясь на законы. Во-вторых, готов к проверкам и имеет опыт общения с контролерами.

Как проходит выездная налоговая проверка

Проходит она обычно на территории налогоплательщика. Если компания или ИП не могут предоставить помещения, то проверка будет проведена в здании налоговой службы.

Инспектор при выездной проверке обладает широким кругом полномочий и имеет право:

- истребовать документы у вас (п. 12 ст. 89, ст. 93 НК РФ);

- требовать документы и информацию у ваших контрагентов или у третьих лиц в рамках встречных проверок (ст. 93.1 НК РФ);

- допрашивать свидетелей, в том числе, ваших работников (ст. 90 НК РФ);

- осматривать ваши помещения, территорию, предметы (п. 13 ст. 89, ст. 92 НК РФ);

- изымать документы и предметы (п. 14 ст. 89, ст. 94 НК РФ);

- проводить экспертизу (ст. 95 НК РФ);

- привлекать к участию специалиста (ст. 96 НК РФ).

Правила поведения во время выездной проверки

- Уточните полномочия ревизоров

Проверяющие должны предоставить решение о проведении проверки и служебное удостоверение. Зафиксируйте эти данные в журнале проверок. Запишите ФИО, № удостоверения, должность, кем и когда оно выдано.

Обращайте внимание, какие налоги и за какой период проверяют инспекторы, смотрите на дату начала и окончания проверки и перечисленные мероприятия по контролю. Если в решении не указан кто-то из проверяющих, вы имеете право не допускать его к проверке. Проверяющие не могут выходить за пределы полномочий, указанных в распоряжении на проведение проверки.

- Ведите себя уверенно и доброжелательно

Инспектор может запросить практически любой документ, относящийся к проверяемому налогу и позволяющий установить правильность его исчисления. В запросе проверяющий обязан указать конкретный перечень требуемых документов — наименование, реквизиты, индивидуальные признаки и сроки, в течение которых их нужно предоставить.

- Обеспечьте юридическое сопровождение

Контроль переписки, осмотра, выемки, экспертизы, сопровождение свидетелей желательно проводить в присутствии юриста. Каждая из процедур имеет определенный законом порядок. Например, перед выемкой документов инспекторы должны объявить, какие документы они хотят получить и предложить выдать их добровольно.

Выемка производится только в присутствии проверяемого, под протокол, с полной переписью изъятых документов и в присутствии понятых. Выемку нельзя делать ночью — с 22 до 6 часов по местному времени (п. 2 ст. 94 НК РФ).

- Предлагайте помощь в проверке

Предлагайте своих свидетелей и экспертов. Если вы понимаете, что какая-то сделка заинтересовала контролеров, проявите инициативу и предложите кандидатуры сотрудников, представителей контрагентов, которые могут предоставить объективную информацию без лишних деталей.

Если налоговики решили проверить ваши складские помещения, предложите им помощь вашего кладовщика. Пусть он покажет нужные склады. Инспекторы, конечно, могут отказаться от помощи, но такое поведение налогоплательщика будет безусловным плюсом — вы не препятствовали проверке, а предлагали помощь в поиске доказательств и свидетелей.

Результаты проверки

По итогам налоговой проверки инспекторы составляют справку о проведенной ВНП и вручают налогоплательщику. Два месяца займет оформление акта проверки. После вручения акта у вас есть месяц, чтобы подготовить возражения. Как только истечет срок на подачу возражений, налоговый орган может приступить к рассмотрению материалов проверки и принять итоговое решение. Его принимает начальник налогового органа или его заместитель после того, как рассмотрит материалы проверки (п. 1 ст. 101 НК РФ). Срок на вынесение решения — 10 рабочих дней.

В этой статье мы поговорим о том, что такое камеральная проверка, каковы сроки камеральной проверки, как узнать статус проверки декларации и что делать, если ваша декларация такую проверку не прошла.

.jpg)

Что такое камеральная налоговая проверка?

Камеральная налоговая проверка – это когда налоговый инспектор проверяет вашу декларацию и документы, которые вы предоставили, на соблюдение законодательства о налогах и сборах, на правильность расчета и заполнения данных.

Налоговый инспектор имеет доступ к различным базам данных и может проверить по ним корректность заполнения и точность указанной информации. Порядок камеральной проверки и ее длительность прописаны в Налоговом кодексе РФ (ст. 88).

- в бумажном виде по почте с описью вложения;

- лично по адресу нахождения инспекции;

- в электронном виде через портал Госуслуг или через сайт ФНС России;

- через специализированные онлайн-сервисы, такие как Налогия.

Что такое контрольные мероприятия разобрались, теперь выясним срок камеральной проверки декларации.

Сколько времени длится камеральная проверка?

Проверить вашу декларацию могут и быстрее, чем за 3 месяца, но как показывает практика лучше рассчитывать именно на этот срок.

Иногда срок проверки может быть продлен. Например, если инспектору потребуется дополнительная информация, выявлены расхождения в данных, поданных вами и полученными из других источников. Но продление контроля “открывается” только в исключительных случаях и на срок не более месяца.

Если вы подаете налоговую декларацию, чтобы получить налоговый вычет, то после контрольных мероприятий у инспектора есть:

- еще 10 дней на вынесение итогового решения по контрольным мероприятиям и подтверждение налогового вычета

- и дополнительно 30 дней для выплаты денег

Как узнать результаты камеральной проверки?

Статус камеральной проверки вы можете посмотреть в личном кабинете на сайте госуслуг или ФНС России.

Если в ходе контрольных мероприятий инспектор выявит ошибки, неточности или расхождения, он должен сообщить вам об этом. По закону инспектор высылает требование, в котором написано, что нужно сделать:

- представить пояснения

- внести исправления

В ходе камеральной проверки 3-НДФЛ специалист налогового органа может запросить у вас дополнительные документы или сведения, если он не будет уверен в расчетах их придется уточнить.

Если вы подаете уточненную налоговую декларацию (по требованию от инспектора), то срок камеральной проверки 3-НДФЛ по прошлой декларации прекращается и отсчет 3 месяцев начинается заново.

То есть с каждой уточненкой срок контрольных мероприятий фактически “продлевается”. Инспектор будет столько раз проверять вашу декларацию, сколько уточненных отчетов вы подадите.

О сроках рассмотрения деклараций 3-НДФЛ мы рассказали, теперь о том, что происходит, если в декларации выявлены нарушения.

Если в декларации обнаружены нарушения, то:

- инспектор составить акт камеральной проверки в срок не позднее 10 рабочих дней с момента окончания ревизии

- вам, как физлицу, этот акт вручат в срок не позднее 5 дней после составления

- вы можете подать возражения на акт (у вас есть месяц для этого)

- еще через 10 дней (максимальный срок) руководитель инспекции вынесет решение о привлечении вас к ответственности за нарушение налогового законодательства или о не привлечении к ответственности.

Теперь вы точно знаете, как долго длится камеральная проверка налоговой декларации, что будет после того, как она завершится и как отследить статус проверки.

Считаете, что налоговая проверяет только организации и индивидуальных предпринимателей? Совершенно напрасно. ФНС контролирует и доходы обычных граждан. Если вы уклоняетесь от уплаты налогов или пытаетесь хитрить со справками о заработной плате, инспекторы это выяснят. Рассказываем, как это работает.

Проверка декларации 3-НДФЛ

Декларация по форме 3-НДФЛ подается в том случае, если вы получаете дополнительный доход, занимаетесь частной практикой или хотите получить налоговый вычет. Последний положен при приобретении недвижимости, оплате обучения и лечения. После подачи декларации проводится ее камеральная проверка — инспектор сверяет полученную информацию с данными общей налоговой базы, чтобы выявить случаи мошенничества.

Например, некоторые граждане подают липовые справки 2-НДФЛ с завышенной заработной платой, чтобы увеличить сумму вычета. Мало кто задумывается, что эта информация также подается работодателем и вносится в федеральную базу ФНС. При обнаружении несоответствий в вычете откажут, а от организации, выдавшей справку, потребуют объяснений. А еще могут назначить выездную налоговую проверку.

Борьба с незаконным предпринимательством

Не секрет, что многие физические лица подрабатывают частным образом. Кто-то сдает квартиру, кто-то дает уроки английского, кто-то выпекает и продает кексы. Это законно, если открыть ИП или декларировать свои доходы. Но многие «бизнесмены» забывают о такой мелочи или думают, что налоговая интересуется только большими торговыми оборотами. Но в УК РФ не указан минимальный размер дохода — достаточно два раза провести однотипные сделки, чтобы стать незаконным предпринимателем.

При рассмотрении спорных ситуаций инспекторы учитывают несколько факторов:

- наличие клиентов, оплативших товары или услуги;

- проведение рекламных акций и выставление образцов;

- регулярные оптовые закупки сырья или товаров;

- заключение договоров аренды в коммерческих зданиях;

- большие обороты по счетам в банках;

- ведение учета по сделкам.

Но чаще всего внимание к нарушителю привлекают недовольные клиенты, неравнодушные соседи или конкуренты. Если проверка подтвердит, что вы ведете нелегальный бизнес, вам грозит доначисление налогов и серьезный штраф. За незаконный доход свыше 1,5 млн рублей предусмотрена уголовная ответственность.

Выездная проверка

В Налоговом кодексе РФ нет запрета на проверку «физиков». Есть только небольшая особенность: согласно Конституции, жилище является неприкосновенным, поэтому вы можете отказаться от проверки на дому. В таком случае инспекторы будут работать по месту нахождения органа ФНС, но вам придется отвезти им все запрошенные документы.

Если вы вели деятельность в качестве индивидуального предпринимателя и уплатили не все налоги, то закрытие ИП не спасет от санкций. ФНС проверит бывшего бизнесмена и начислит штрафы уже физическому лицу.

Осторожно мошенники!

Налоговые инспекторы могут позвонить любому гражданину по телефону, указанному в поданной декларации или заявлении. Такое случается, если вы указали неверные данные, допустили ошибку в реквизитах, не уплатили налоги вовремя или сдали не все документы. Этим пользуются мошенники: они обзванивают людей, требуя сдать декларацию или оплатить накопившиеся пени. Звонок проходит в автоматическом режиме, а в конце сообщения указывается телефонный номер для обратной связи. Человек слышит о немыслимой задолженности, перезванивает, и значительная сумма денег списывается с мобильного баланса.

Как отличить реальный звонок из налоговой от требований мошенников:

Самое важное правило — не игнорировать происходящее и разбираться в ситуации до конца. Возможно, у вас действительно есть задолженность по налогам. Или произошла ошибка, и на вас записали чужую просрочку. Уточните фамилию и должность сотрудника, запишите телефон, по которому с ним можно связаться. Проверьте информацию в личном кабинете налогоплательщика и действуйте по ситуации. Главное — не дожидаться, пока дело передадут в суд и обратиться за помощью к опытному юристу.

Читайте также: