3 ндфл по договору комиссии

Опубликовано: 24.07.2024

Дивиденды – это прибыль, а значит, они облагаются налогом. Как правильно отчитаться при получении дивидендов и когда это необходимо, читаем далее.

Когда может понадобиться заполнить декларацию

Лица, официально трудоустроенные, не задаются вопросом сдачи отчетов в налоговую, за них все оформляет работодатель. Но с началом инвестирования гражданин сталкивается с возникновением у него дополнительного источника доходов. И тут уже нужно разбираться, когда именно придется подавать отчетность в налоговую самостоятельно.

Обычно брокер выступает в качестве налогового агента, он сам удерживает все необходимые налоги и передает информацию о них в ИФНС. Что делает работу частного инвестора на бирже более привлекательной. Но в части получения дивидендов от иностранных эмитентов это правило не работает. Порядок расчета суммы налога в таком случае описан здесь.

Как заполнить 3-НДФЛ по дивидендам

- Для начала вам необходимо получить "Отчет о выплате доходов по ценным бумагам иностранных эмитентов".

Он запрашивается у брокера. А еще депозитарий по окончании налогового периода отправляет держателю акций отчет по форме 1042-s (в случае с американскими акциями, когда по дивидендам по ним удерживается 10 % еще в США). - Далее нужно пройти авторизацию в своем "Личном кабинете" налогоплательщика.Для удобства и экономии вашего времени прикрепляем ссылку на данный сервис (https://lkfl2.nalog.ru/lkfl/login).

![]()

- Следующим шагом в разделе "Жизненные ситуации" находим вкладку о подаче 3-НДФЛ.

![]()

- Заполняем декларацию в режиме онлайн.

![]()

- Здесь вы должны выбрать год, за который вам необходимо рассчитываться. В пунктах, приведенных ниже, везде расставляем "Да".Переходим к следующему шагу.

![]()

- После того как вы внесли данные на предыдущей странице, выбираете "За пределами РФ" и указываете свой источник дохода.

![]()

- Теперь вам понадобится "Отчет о выплате доходов по ценным бумагам иностранных эмитентов".Например:

![]()

- Вам нужно заполнить данные о дивидендах.Идем по порядку, сверху вниз.

![]()

- В графе "Наименование" вам нужно вставить скопированное из отчета брокера полное название компании, выплатившей вам средства.

- Вводим код страны в строчке "Страна".В примере это США.

- В налоговой ставке оставляем 13 %, если ваш годовой доход не превысил 5 миллионов рублей. В противном случае ставим 15 %.

- Видом дохода у вас являются дивиденды, код 1010.

- Налоговый вычет мы не запрашиваем, поэтому галочку не ставим.

- Сумму дохода в валюте указываем общую, до вычета всех налогов и издержек. Сумму, уже удержанную эмитентом, указываем ниже, сумму в рублях не трогаем.Все данные берем из выписки.

- Даты получения и уплаты тоже берем из справки.

![]()

- Здесь вамнеобходимо указать наименование валюты, курсзаполнять не нужно!

- Но не забудьтевыбрать автоматическое определение курса.

- "Сведения о налоге, уплаченном в иностранном государстве" необходимо указать, это берется из выданной вам справки.

- Если дивидендных выплат было несколько, снова и снова добавляем каждую в источник дохода.

- По окончании процесса у вас получится подобный список.Вам необходимо нажать "Далее".

![]()

- Дальше максимально просто: если вычет у вас был – отмечаете его галочкой. Если не был – нажимайте "Далее".

![]()

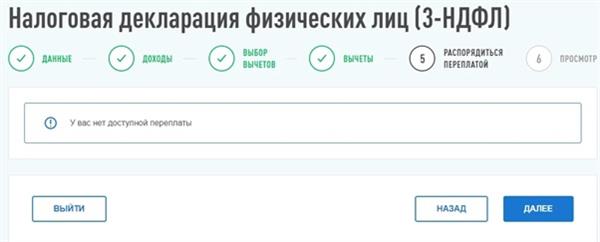

- Отмечаете имеющиеся переплаты.

![]()

- Все сохраняете и проходите дальше.

![]()

- Если необходимо, полученную декларацию вы можете скачать в PDF-формате и отнести в налоговую. Но большой нужды в этом нет.

Все, поздравляем, декларация оформлена. Но наверняка среди наших читателей найдутся такие, у кого нет электронной подписи. Что делать в таком случае?

Электронная подпись: как оформить

Все решается в том же кабинете налогоплательщика. В поиске вводим начало запроса "Нужна. ".

Выбираем, вводим пароль, немного ждем, и готово!

Теперь вы знаете, как заполнить 3-НДФЛ по дивидендам.

Владея иностранными ценными бумагами,

инвестор должен заплатить с доходов как зарубежные налоги, так и российские

Инвестируя в зарубежные ценные бумаги, не забудьте заплатить налог с дохода.

Не соглашайтесь на "серые" схемы, связанные с уходом от уплаты налога.

Вовремя уплаченный налог - это гарантия сохранности вашего капитала и спокойствия для вас.

Ответственность

Согласно Налоговому кодексу РФ инвестор обязан:

- Правильно рассчитать налог на доходы физических лиц (НДФЛ) с полученных доходов (дивидендов, доходов от реализации ценных бумаг и других)

- Ежегодно подавать налоговую декларацию в ИФНС, в случае если получен доход

- Платить налог на территории РФ

Штрафные санкции:

Штраф – от 20 до 40% от суммы налога плюс ежемесячные пени

- Непредоставление налоговой декларации (ст.119 НК РФ)

- Неуплата или неполная уплата сумм налога (ст.122 НК РФ)

- Пени за нарушение сроков уплаты налога (п.4 ст. 75 НК РФ)

Что делать

У инвестора есть два варианта:

Поручить подготовку документов специалистам

Наши специалисты подготовят все документы в сжатые сроки и возьмут на себя самую сложную часть работы.

Все расчеты делает компьютер на основе собственного алгоритма. Нам все равно, сколько у вас сделок - 10 или 10 000. Ошибки полностью исключены.

Самостоятельно подготовить все документы

Для этого требуется изучить:

- все особенности расчета налога по торговым сделкам с зарубежными ценными бумагами

- проанализировать отчет брокера (как правило, на английском языке)

- пересчитать все операции в рубли по курсу ЦБ РФ, в том числе и комиссии

- правильно рассчитать итоги за год с учетом разной классификации ценных бумаг

- сделать перевод на русский язык в случае необходимости

- подготовить саму декларацию

О том, как это делается:

Наш подход

Налоговые вычеты и разные виды доходов

Мы включим в вашу налоговую декларацию

- Доходы от операций с ценными бумагами на зарубежном рынке

- Другие виды доходов

- Применения налоговых вычетов

- Сальдирование убытков и снижение налога на доходы

Для этого, мы предварительно направим вам анкету для определения, на какие виды вычетов вы вправе рассчитывать и какие документы необходимы при этом.

Консультация по налогам

В стоимость услуги входит бесплатная консультация по оформлению налоговой декларации (консультация проводится по телефону или Skype до оплаты услуги).

Почему именно мы?

- Мы имеем уникальный опыт работы с налоговыми декларациями, со сложными ситуациями по НДФЛ.

- Мы сами являемся инвесторами и много лет владеем зарубежными ценными бумагами

- Наши консультанты имеет опыт работы в налоговых органах

- Мы гарантируем конфеденциальность предоставляемой информация и документов

- Мы сопровождаем клиентов до окончания проведения проверок налоговых деклараций

- В случае возникновения вопросов у налоговых органов при проверке деклараций мы даем разъяснения и отвечаем на вопросы инспекторов

Наша компания входит в состав Национальной ассоциации специалистов финансового планирования (НАСФП) и не является банком, брокером или управляющей компанией.

Что вы получите?

Мы будем работать с Вами от нескольких дней до двух недель. После этого мы предоставим:

Налоговую декларацию

Правильно заполненную налоговую декларацию по форме 3-НДФЛ.

Документы к декларации

Для зарубежного инвестирования предоставляется отчет и пояснительная записка для налогового органа.

Пошаговое руководство

Пошаговое руководство для отправки и отслеживания декларации в ФНС.

Как это работает?

Заполнение анкеты

на сайте

Консультация

с финансовым советником (Skype)

Оплата услуги

Стоимость пакетов услуг

Стандарт

Налоговая декларация

- Подготовка налоговой декларации (3-НДФЛ) за год

- Проверка документов для декларации, а также подготовка пояснительной записки и расчетов к декларации в случае необходимости

- Налоговая декларация только с дивидендами (количество операций 1–50) составит 6000 руб. Другие доходы (реализация ценных бумаг, ПФИ, процентов, валюты), сальдирование результатов и заявление налоговых вычетов (социальных, инвестиционных, убытков по ценным бумагам и другие) увеличивают стоимость. Расчет стоимости услуг производится после анализа всех документов

- В декларацию включается доходы от всех брокеров (как российских, так и зарубежных)

от 8 до 30 тыс. руб.

Расширенный

Налоговая декларация + устные консультации

- Подготовка налоговой декларации (3-НДФЛ) с заявлением доходов через зарубежного брокера Interactive Brokers вне зависимости от количества и видов операций (дивиденды, проценты, реализация ценных бумаг, ПФИ, валюты)

- Включение в налоговую декларацию любых налоговых вычетов (социальных, инвестиционных, убытков по ценным бумагам и других)

- Поддержка в течение 12 месяцев по вопросам налогового и валютного законодательства в формате устных консультаций не больше 2-х раз в месяц

- Возможно оплатить двумя равными платежами в течение месяца*

25 тыс. руб.

Предусмотрительный

Расширенный + предварительный расчет налога

- Подготовка предварительного расчета налога по зарубежному инвестированию через зарубежного брокера Interactive Brokers до окончания календарного года

- Подготовка налоговой декларации (3-НДФЛ) с заявлением доходов через зарубежного брокера Interactive Brokers вне зависимости от количества и видов операций (дивиденды, проценты, реализация ценных бумаг, ПФИ, валюты)

- Включение в налоговую декларацию любых налоговых вычетов (социальных, инвестиционных, убытков по ценным бумагам и других)

- Поддержка в течение 12 месяцев по вопросам налогового и валютного законодательства в формате устных консультаций не больше 2-х раз в месяц

- Возможно оплатить двумя равными платежами в течение месяца*

- Скидка 20% при подготовке отчета по движению о средств по счету (вкладу) в банке и иной организации финансового рынка, расположенных за пределами РФ

30 тыс. руб.

* Пакеты услуг Расширенный и Предусмотрительный можно оплатить сразу или двумя равными платежами. Оплата 2-мя платежами действует до 01.04.2021 г.

Предварительный расчет налога подготавливается по зарубежному инвестированию (не только через зарубежных брокеров, но также и инвестиционные и страховые компании, а также при наличии нескольких брокеров) до окончания календарного года, для возможности оптимизации налоговой базы и уплаты оптимального налога. При предварительном расчете учитываются все налоговые обязательства и налоговые вычеты, сальдируются результаты разных брокеров и предлагаются законные варианты снижения налогов.

15 сентября Минюст России зарегистрировал Приказ ФНС России от 28 августа 2020 г. № ЕД-7-11/615@ «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме».

Документом утверждена форма налоговой декларации по налогу на доходы физических лиц (3-НДФЛ), которая приведена в приложении 1 к приказу. Порядок заполнения такой декларации и формат представления электронной налоговой декларации по НДФЛ детализированы в приложениях 2 и 3 к документу. Одновременно признаны утратившими силу аналогичные приказы ФНС России от 3 октября 2018 г. и от 7 октября 2019 г., также утверждавшие форму налоговой декларации и вносимые в нее изменения.

Приказ вступает в силу не ранее 1 января 2021 г. и применяется уже при представлении налоговой декларации по НДФЛ за налоговый период 2020 г.

Как сообщается на сайте Федеральной палаты адвокатов РФ, в самом многостраничном бланке налоговой декларации имеется приложение 3, касающееся доходов, полученных от предпринимательской, адвокатской деятельности, а также расчета профессиональных налоговых вычетов, установленных п. 2, 3 ст. 221 НК РФ. В комплекте к этому приложению необходимо заполнить страницу бланка «Расчет авансовых платежей, уплачиваемых в соответствии с п. 7 ст. 227 НК РФ».

«К Порядку заполнения налоговой декларации, который подробно разъяснен на 32 страницах, прилагаются коды категорий налогоплательщиков, коды видов документа, коды видов дохода, полученного как в России, так и за ее пределами, коды видов деятельности и наименования объекта, а также ряд других показателей, которые необходимо указать. Формат представления налоговой декларации описывает требования к XML-файлам для передачи формы 3-НДФЛ в налоговые органы, – отмечено на сайте ФПА РФ. – Что касается принципиальных изменений по отношению к аналогичным формам декларации, использовавшимся ранее, то, в частности, к Разделу 1 введено приложение в виде заявления о возврате налоговой переплаты или ее зачете. Это изменение связано с тем, что Федеральный закон от 29 сентября 2019 г. № 325-ФЗ установил возможность подачи заявления о возврате излишне перечисленного в бюджет обязательного платежа или о его зачете в составе 3-НДФЛ».

В приложении 3 предусмотрена возможность отражения адвокатами и другими частнопрактикующими лицами как суммы налога, так и аванса по нему. С 2020 г. указанная категория налогоплательщиков больше не сдает 4-НДФЛ, а налоговые авансы платит в привязке к реально полученному доходу, а не к предполагаемому.

Комментируя приказ ФНС России, адвокат, партнер Five Stones Consulting Екатерина Болдинова отметила, что форма налоговой отчетности по НДФЛ меняется достаточно часто. «Наше налоговое законодательство очень мобильно, и отчетность необходимо постоянно приводить в соответствие с изменениями в него», – подчеркнула она.

По мнению эксперта, самое важное изменение в формах отчетности связано с внесением изменений в ст. 227 НК РФ, согласно которым адвокаты, нотариусы и иные лица, занимающиеся частной практикой, уплачивают авансовые платежи по НДФЛ по итогам первого квартала, полугодия и девяти месяцев, исходя из фактически полученных доходов. «К таким авансовым платежам разрешается применить профессиональные и стандартные налоговые вычеты. При этом сдавать форму 4-НДФЛ адвокатам не нужно уже с 2020 г.», – пояснила адвокат.

Екатерина Болдинова также назвала важным изменением введение приложения в виде заявления о возврате переплаты. «Дело в том, что Закон от 29 сентября 2019 г. № 325-ФЗ предоставил налогоплательщикам возможность подачи заявления о возврате излишне уплаченного в бюджет обязательного платежа или заявления о его зачете в счет будущих платежей непосредственно в составе декларации по НДФЛ. Раньше для этого необходимо было составить отдельный документ, что было неудобно и часто создавало необходимость проведения дополнительных сверок и подготовки пояснений. Теперь, когда все обязательства налогоплательщика-адвоката отражены в одном документе, регулировать эти вопросы будет намного проще и легче», – резюмировала она.

Адвокат АП г. Москвы № 5 Вячеслав Голенев отметил, что отмена формы 4-НДФЛ – долгожданное, хотя во многом и ожидаемое для адвокатов событие. «Поправки в НК относительно отсутствия необходимости передачи в ИФНС данных по предполагаемым доходам вступили в силу еще в 2019 г., но блок подзаконных нормативных актов (в том числе изданных ФНС России) продолжал действовать. Это создавало риски правовой неопределенности для лиц, занимающихся частной практикой, в том числе для адвокатов, избравших для себя форму осуществления деятельности в адвокатском кабинете», – полагает он.

По словам эксперта, с юридической точки зрения ФНС России формально отменила несколько нормативных актов, которые устанавливали требования к формам и форматам передачи данных в налоговый орган, в том числе по форме 4-НДФЛ. «На настоящий момент нормативная база приведена в соответствие с поправками, и необходимость подсчета полученных авансов отпала. Расчет налоговой базы для адвокатов, избравших для себя форму осуществления деятельности в адвокатском кабинете, теперь и с точки зрения отчетности производится на основании фактически полученного, а не предполагаемого дохода», – подытожил Вячеслав Голенев.

Физические лица, чтобы получить имущественный вычет по НДФЛ в сумме фактически произведенных расходов на новое строительство либо приобретение жилья, должны подтвердить такие затраты документами. Например, квитанциями к приходным ордерам, банковскими выписками о перечислении денежных средств на счет продавца, товарными и кассовыми чеками, актами о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца. В случае возникновения вопросов о документах, требующихся для получения имущественного вычета и подтверждающих произведенные расходы, Минфин России рекомендует обращаться в налоговую инспекцию по месту жительства. Если возникнут разногласия с территориальной инспекцией по поводу предоставления имущественного вычета по НДФЛ, то физическое лицо вправе обратиться в ФНС России. Напомним, что рассматриваемый имущественный вычет предоставляется в отношении одного или нескольких объектов имущества и не может превышать 2 000 000 рублей.

Кто может воспользоваться правом на вычет?

Воспользоваться правом на вычет могут не все граждане. Так, на основании того, что компенсация представляет собой возврат части НДФЛ, то рассчитывать на нее могут только лица, платившие налог.

К доходам, с которых удерживается НДФЛ, относятся не только официальный заработок, но и те средства, которые получают от сдачи недвижимости, занятия предпринимательской деятельностью и авторских вознаграждений. При этом размер отчислений составляет 13%.

Прибегнуть к вычету может не только гражданин РФ, но и резидент страны. К этой категории относятся лица, легально находящиеся на территории России более 183 дней и получают доход, относящийся к категории официального.

По общему правилу, возврат части средств положен только за проведение отделочных работ в собственном жилье. При этом, собственник недвижимого имущества должен обратиться с заявлением в налоговые органы лично. Однако, в законодательстве также предусмотрены исключения из этого правила. Так, вычет можно оформить за ближайших родственников (жену, детей).

Процедура возврата подоходного налога при покупке квартиры

По большому счёту, правила возврата подоходного налога при покупке квартиры довольно просты – расходы на покупку жилья умножаются на 13% и получается размер имущественного вычета.

На языке налоговиков эта процедура называется имущественным вычетом. Его суть в том, что при официальной покупке квартиры, дома или земельного участка вы можете вернуть часть потраченных средств в сумме уплаченного подоходного налога. Сумма, которую можно вернуть, легко рассчитать исходя из двух ключевых параметров: суммы уплаченного подоходного налога и расходом на покупку жилья.

Однако тут есть некоторые ограничения – максимальная сумма на вычет не должна превышать 2 млн. рублей (для жилья, купленного до 2008 года – 1 млн., а по ипотечным процентам – 3 млн.). Для ясности приведём пример в каких случаях можно вернуть подоходный налог за покупку квартиры.

Допустим, вы приобрели квартиру по цене 2800 млн. рублей и хотите получить имущественный вычет. Таким образом, максимальная сумма вычета составит 2000000*13%= 260 тысяч рублей. Если сумма покупки жилья меньше 2 млн., то и сумма вычета будет меньше. Рассчитать размер вычета в конкретно вашем случае можно, используя калькулятор возврата подоходного налога.

Есть в этой процедуре ещё один нюанс, который следует учесть. Если сумма уплаченного вами подоходного налога за год составляет менее суммы положенного вам имущественного вычета, то вам возвращается только сумма уплаченного подоходного налога, а остаток вычета выплачивается в следующий год (или несколько лет). Опять же, поясним на примере.

Допустим, вы рассчитали сумму положенного вам вычета, и она составила 240 тысяч рублей. Но за последний год вы заплатили подоходный налог в общей сложности на сумму 100 тысяч. Тогда в текущем году вы сможете вернуть НДФЛ с покупки жилья в размере 100 тысяч. В следующий год вы получите ещё 100тысяч, и 40тысяч на третий год.

Как и где получить вычет: пошаговая инструкция

После покупки жилья и проведения его ремонта нужно обратиться в налоговую, по месту прописки, с соответствующим заявлением. Кроме того, к заявлению прилагается пакет дополнительных документов.

Для оформления вычета необходимо:

- Собрать документы, подтверждающие расходы.

- Обратиться в налоговую с заявлением.

- Дождаться рассмотрения заявления.

- Получить компенсацию одним из предусмотренных способов.

В общем порядке заявление о компенсации предоставляется в налоговые органы при подаче отчетной декларации за прошедший период. Проще говоря, при приобретении и отделке жилья в 2021 году, вычет можно произвести в 2021.

Однако, в законе предусмотрена возможность более раннего оформления. Для этого лицу нужно обратиться к своему работодателю предварительно получив в налоговой документы, подтверждающие его право на компенсацию.

Помощь в получении вычета

К сожалению, у многих желающих воспользоваться своим законным правом возникает ряд сложностей, большинство из которых связано с нежеланием налоговой службы идти на встречу и делать возврат подоходного налога с покупки квартиры. Разумеется, никто не хочет расставаться со своими деньгами, поэтому большинство самостоятельных обращений граждан остаётся без движения, либо же процесс возврата тянется долгими месяцами.

По этой причине многие так и не решаются попытаться добиться возврата денег. Выход в такой ситуации – обращение к опытным и знающим своё дело юристам. Специалисты компании ЦВД готовы оказать вам помощь: проконсультировать по вопросу возможности получения имущественного вычета, оформить документы на возврат налога, подать пакет документов и добиться от налоговой службы выплаты средств.

Юридические услуги по возврату подоходного налога

Какие документы нужны?

Прежде всего для возмещения затрат пишется заявление. Для его скорейшего рассмотрения оно должно соответствовать всем нормам и быть правильно оформленным. Образец бумаги, а также ее заполнения можно найти на официальном сайте ФНС.

Дополнительно к заявлению прилагается ряд бумаг, среди которых:

- Налоговая декларация.

- Паспорт или документ, удостоверяющий личность.

- Свидетельство о праве собственности на имущество или договор купли-продажи.

- Документы о расходах на отделку.

В роли бумаг, подтверждающих расходы на отделку, могут выступать:

- Чеки.

- Квитанции о приобретении материалов.

- Выписки с банковских счетов.

- Акты подрядчиков о выполнении работ.

Подача полного пакета документов поможет ускорить процесс рассмотрения заявления и избежать повторного возвращения заявления.

Как отразить ремонт в декларации 3-НДФЛ

Декларация за 2021 год заполняется по шаблону из приказа ФНС от 03.10.2018 г. № ММВ-7-11/[email protected] Подробный Порядок заполнения приведен в приложении № 2 к вышеуказанному приказу. 3-НДФЛ будет состоять из титульной страницы, разделов 1 и 2, приложений 1 и 7. Рассмотрим ее оформление на примере.

Пример

Миронов В.А. в 2021 году приобрел квартиру без отделки в новостройке стоимостью 1 600 000 руб. Вся сумма вложенных в покупку средств была заявлена гражданином в декларации 3-НДФЛ для имущественного вычета по итогам 2021 года. В течение 2021 года на новой жилплощади был проведен ремонт:

- монтаж дверей;

- настил напольного покрытия;

- оштукатуривание стен, нанесение на них грунтовки и краски;

- монтаж потолков.

Стоимость расходов на отделку квартиры составила 400 000 руб. В 2019 году гражданин заявляет к вычету остаток неизрасходованного имущественного вычета, равного затратам на приведение жилья в надлежащий вид (400 тыс. руб.). С этой целью им заполняется декларация 3-НДФЛ за 2021 год. В истекшем 2021 году заявителем были получены доходы от работодателя в сумме 1 650 022 руб., с них удержан НДФЛ в размере 214 503 руб. (1 650 022 х 13%).

Как показать расходы на ремонт в 3-НДФЛ:

- Заполняется титульный лист отчета. Налоговый период обозначается кодом «34», год – «2018», тип налогоплательщика идентифицируется при помощи шифра «760» (гражданин, подающий декларацию для применения налоговых вычетов). Все необходимые коды указаны в приложениях к Порядку заполнения декларации.

- Вводятся данные о заработках за истекший год в Приложение 1. Указывается источник доходов – наименование работодателя и его регистрационные данные (ИНН, КПП). В строку 070 вписывается размер начисленного заработка за год – 1 650 022 руб., в строке 080 показывается величина удержанного нанимателем НДФЛ – 214 503 руб. (1 650 022 х 13%).

- Чтобы показать в 3-НДФЛ ремонт квартиры и его стоимость, надо заполнить Приложение 7. В нем при помощи системы кодов показывается, что затраты были понесены в связи с покупкой или отделкой квартиры (строка 010, код «2»). Вписывается кадастровый номер объекта, даты оформления права собственности на него и получения акта приема-передачи от застройщика. В строке 080 указывается величина затрат на ремонтные работы – 400 000 руб., эта сумма дублируется в поле 150 в качестве документально подтвержденных трат. В ячейку 100 вписывается размер использованного ранее вычета – 1 600 000 руб., в строку 140 вводится значение дохода заявителя, с которого был удержан налог.

- Далее производится расчет в Разделе 2. Вычет (400 000 руб.) указываем по строке 040. В графах 010 и 030 вводится значение дохода гражданина за истекший период, с которого удержан НДФЛ (1 650 022 руб.). В поле 060 выводится налоговая база с учетом расходов на отделку – 1 250 022 руб. (1 650 022 – 400 000). В строке 070 указывается налог, рассчитанный к уплате на основании показателя из строки 060 – 162 503 руб. (1 250 022 х 13%). В поле 080 вводится фактически удержанный нанимателем с заявителя налог (214 503 руб.), а в строке 160 определяется размер налога к возмещению 52 000 руб. (214 503 – 162 503).

- В Раздел 1 строку 050 переносятся сведения о размере средств, заявляемых налогоплательщиком к возврату из бюджета – 52 000 руб. Кроме того, в строке 010 указывается код «02» (возврат из бюджета), в строке 020 — актуальный КБК по НДФЛ, в строке 030 — код территории по ОКТМО.

Налоговый вычет на ремонт квартиры вторичное жилье

В налоговом кодексе РФ, а именно в подпункте 3, пункта 2, статьи 220 определены те случаи, в которых полагается возврат НДФЛ.

Так, согласно закону, компенсация полагается в следующих случаях:

- При приобретении и отделке квартиры в новостройке.

- При указании в договоре, того что жилье не имеет отделки или имеет частичную отделку.

Возможность оформить налоговый вычет при покупке жилья на вторичном рынке законодательно не предусмотрена. Юридическая практика гласит о том, что получить компенсацию за ремонт такого жилья невозможно на основании отказа ИФНС. Разъяснения по данному поводу содержатся в письме Минфина России № 03-04-05/9-28, также в № АС-4-11/14910.

На данный момент — это положение действует и изменения в него законодатели вносить не планируют.

Виды отделки для возврата НДФЛ

Перечень тех затрат по ремонту, к которым можно применить налоговый вычет, содержатся в специальном документе-классификаторе видов экономической деятельности (ОКВЭД).

Исходя из данных, которые там приведены в разделе «Производство отделочных работ», вернуть налог можно за следующие виды затрат:

- Расходы, связанные с осуществлением деятельности относительно отделки квартиры.

- Приобретение всех требуемых отделочных и строительных материалов, покупку которых вы в состоянии подтвердить документально.

Давайте попробуем чуть подробнее рассмотреть каждый из этих пунктов.

Оплачиваем строительные работы

К ним можно отнести следующие:

- создание сметы расходов;

- пристройка к основной части дома;

- проведение газа, электричества и подключение водоснабжения;

- подключение к канализации.

Какие же еще виды отделочных работ предусмотрены:

- штукатурные работы;

- устройство полов и отделка стен;

- столярно-плотницкие работы;

- малярные работы;

- побелка и поклейка обоев;

- прочие отделочные и финишные работы.

Покупаем стройматериалы

В состав расходов включаются все материалы, которые нужны для вышеперечисленных видов работ.

Отдельно стоит упомянуть, что в договорах, которые заключает покупатель, в квитанциях и прочих документах, которые он впоследствии предоставит как подтверждающие, оплачиваемые работы должны быть отмечены именно как «отделка квартиры».

Понятие «ремонт квартиры» относится ко вторичному жилью, в котором отделка уже есть (ремонт квартиры без отделки как таковой невозможен). Поэтому налоговая служба может принять решение об отказе в сумме расходов, которые подтверждены документами с неправильными формулировками.

Только за свой счет

Законодательством предусмотрен список расходов, которые нельзя отнести к затратам, то есть можно не рассчитывать на возврат 13 процентов от этих трат. Сюда попадают такие показатели:

- покупка новых предметов интерьера и сантехнического оборудования;

- услуги квалифицированного нотариуса;

- приобретение новых инструментов, используемых в ремонте новой квартиры;

- монтаж и демонтаж металлопластиковых оконных изделий;

- перепланировка квартиры.

Изменения в законе на 2021 г

До недавнего времени ФНР РФ утверждала, что все расходы, связанные с отделкой жилой площади должны быть включены в налоговую декларацию, подающуюся вместе с заявлением о вычете в налоговую.

Однако, для 2021 года — это положение неактуально. Решением Верховного суда было предусмотрено, что «Получения налогового вычета имущественного характера в течение нескольких периодов не будет считаться повторным, если льготы были получены в связи с достройкой или отделкой объекта, незавершенным строительством на момент покупки». Эта норма позволяет разбить период достройки или отделки помещения на несколько лет внося расходы в декларации поэтапно.

Налоговый вычет на ремонт имущества – хороший финансовый инструмент, позволяющий значительно сэкономить свои средства при покупке и отделке жилья в новостройке.

Видео сюжет расскажет о «подводных камнях» при получении налогового вычета за ремонт

Возврат подоходного налога: сроки выплаты

Многих интересует, как скоро после подачи документов они получат деньги. Как показывает практика, с момента подачи документов до перечисления средств проходит от 2-х до 4-х месяцев. Большую часть этого времени налоговая инспекция проверяет поданные документы.

Стоит отметить, что для возврата средств, в заявлении нужно указать платёжные реквизиты. Также необходимо упомянуть, что для получения вычета есть и некоторые ограничения. Так, он не будет предоставлен, если жильё покупалось у созависимых лиц (родственников или начальства).

Факт продажи квартиры физическим лицом автоматически вызывает обязанность по заполнению декларации 3-НДФЛ и уплате налога с полученного дохода от реализации при условии, что жилье находилось в собственности продавца менее 5, а в некоторых случаях 3 лет.

Сдать отчетность в ФНС нужно до 30 апреля 2021 года в отношении тех объектов недвижимости, которые проданы в любом месяце 2020 года.

В каких случаях нужно заполнять 3-НДФЛ при продаже квартиры?

Не все продавцы жилой недвижимости должны подавать отчетность о сделке в налоговый орган.

Отчитаться перед ФНС о полученных доходах должны только те граждане, которые продали квартиру, бывшую в собственности:

- менее 3 лет — если у продавца нет другой жилой недвижимости;

- менее 3 лет — если жилье было получено в качества наследства, в порядке дарения, приватизации, по договору пожизненного содержания с иждивением;

- менее 5 лет — во всех прочих случаях (есть другие недвижимые объекты в собственности, либо квартира была получена в порядке, отличающемся от указанных в предыдущем пункте, например, была куплена по договору купли-продажи).

Аналогично и с уплатой налога с полученного дохода — заплатить его нужно при сроке владения жильем меньше минимально допустимого.

Размер налоговой суммы рассчитывается путем умножения налоговой базы на ставку 13%. В качестве налоговой базы берется разность между ценой продажи и имущественным вычетом (1 млн.руб. или расходы на приобретение данного жилья).

Порядок и сроки сдачи декларации в ФНС

Отчитаться перед налоговой службой о проведенной сделке физические лица должны в срок до 30 апреля 2021 года в отношении продаж 2020 года.

При нарушении сроков придется дополнительно уплатить штраф в размере 1000 руб. за несвоевременно поданную декларацию.

Налог можно уплатить позже — до 15 июля 2021 года. Перечислить нужно ту сумму, которая показана в разделе 1 формы 3-НДФЛ. Нарушать сроки не допустимо, придется не только погасить сумму долга, но и доплатить дополнительно за каждый просроченный день пени в размере 1/300 ставки рефинансирования от суммы задолженности.

Сдать налоговую декларацию можно одним из следующих способов:

Гражданин вправе сам выбрать подходящий для себя вариант обращения в ФНС. Главное сделать это вовремя, чтобы не пришлось платить дополнительные штрафы.

Если декларация формируется самостоятельно на компьютере или бумаги без применения программы и личного кабинета, то важно проверить, чтобы используемый бланк был актуален на текущий год.

Периодически происходят обновления действующей формы 3-НДФЛ в соответствии с изменениями налогового законодательства. Необходимо следить за выходом новых бланков.

Новая форма для 2021 года

С 1 января 2021 года действует форма декларации 3-НДФЛ, утвержденная Приказом ФНС от 28.08.20 № ЕД-7-11/615@. Этот бланк необходимо заполнять для декларирования доходов, полученных за 2020 год.

В новом бланке есть ряд существенных изменений, прочитать о которых подробнее можно в этой статье.

Если декларация будет заполнена на старом бланке, ФНС ее не примет.

Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

Продавец квартиры, ее доли, дома, комнаты должны заполнить такие листы декларации 3-НДФЛ:

- титульный;

- раздел 1;

- раздел 2;

- приложение 1 и расчет к нему;

- приложение 6.

То есть в декларации должны быть оформлены шесть листов. Распечатывать нужно только их, пустые листы подавать не нужно. Каждый лист нужно пронумеровать по порядку, на каждом вверху указывается ИНН физического лица, а внизу — личная подпись и дата ее постановки.

При заполнении на компьютере или вручную нужно придерживаться общих правил оформления деклараций — прочитать правила.

Начать оформление можно с указания сведений о полученном доходе от продажи в приложении 1, далее указать сведения о проданной квартире в расчете к прил. 1 и внести размер имущественного вычета в прил. 6.

На основе введенных данных рассчитывается налог к уплате в разделе 2 и подводятся итоги в разделе 1.

В последнюю очередь заполняется первый титульный лист, где приводятся общие сведения о декларации и декларанте.

Инструкция по заполнению

Ниже в таблице даны пояснения, какие именно строки и поля нужно заполнить при подаче 3-НДФЛ в связи с продажей квартиры:

Поле декларации

Инструкция по заполнению

Титульный лист

Если в первый раз – то ставится 0.

Сведения о продавце квартиры

Категория налогоплательщика – 760 для граждан, получивших доход от продажи имущества.

ФИО, сведения о рождении – как в паспорте.

Телефон – обязательно действующий.

Сведения о документе

Раздел 1

Читайте также:

- Ошибка в кбк в 3 ндфл

- Номер корректировки в 3 ндфл за 2020 что это

- Код 2760 в декларации 3 ндфл как поставить

- Владение долей в ооо более 5 лет не облагается ндфл

- Доход налогоплательщика ндфл в виде материальной выгоды полученной от приобретения ценных бумаг