Инвестиционный вычет по ндфл

Опубликовано: 01.05.2024

НАША СПРАВКА

Вычет – это сумма денежных средств, которая уменьшает размер налогооблагаемого дохода, полученного налогоплательщиком. Предельный размер налогового вычета по НДФЛ устанавливается в НК РФ. Чтобы рассчитать, какую сумму денег получит в конечном счете налогоплательщик, заявивший вычет, нужно размер вычета умножить на налоговую ставку по НДФЛ, равную 13%.

С 2015 года появился еще один налоговый вычет по НДФЛ – инвестиционный (ст. 219.1 НК РФ). Интересен он будет тем, кто осуществляет операции с ценными бумагами как частное лицо или уже открыл индивидуальный инвестиционный счет (далее – ИИС) или планирует это сделать. Напомним, такая возможность появилась с 1 января 2015 года (ст. 10.3 гл. 3 Федерального Закона от 22 апреля 1996 года № 39-ФЗ "О рынке ценных бумаг").

НАША СПРАВКА

К ценным бумагам, обращающимся на организованном рынке ценных бумаг, относят:

- ценные бумаги, допущенные к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже;

- инвестиционные паи открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании;

- ценные бумаги иностранных эмитентов, допущенные к торгам на иностранных фондовых биржах (подп. 1-3 п. 3 ст. 214.1 НК РФ).

Правда, воспользоваться новым вычетом можно будет только в следующем году – по итогам текущего. Тем не менее, игрокам финансовых рынков стоит знать о новой возможности и учитывать ее при планировании действий с финансовыми инструментами. О том, кто именно и по каким расходам может на него претендовать, мы расскажем в статье.

Прежде всего нужно определиться, какие виды инвестиционного вычета может получить налогоплательщик. Их всего три:

- в размере положительного финансового результата, полученного от продажи (погашения) ценных бумаг, обращающихся на организованном рынке. При этом налогоплательщик на момент продажи ценных бумаг должен владеть ими более трех лет;

- в размере денежных средств, внесенных налогоплательщиком на ИИС;

- в сумме доходов, полученных по операциям, учитываемым на ИИС (п. 1 ст. 219.1 НК РФ).

НАША СПРАВКА

Индивидуальный инвестиционный счет – счет внутреннего учета, предназначенный для обособленного учета денег и ценных бумаг физического лица, а также обязательств по договорам, заключенным за счет указанного клиента (п. 1 ст. 10.3 Федерального закона от 22 апреля 1996 года № 39-ФЗ "О рынке ценных бумаг"). Данное определение было установлено законом, который вступил в силу 1 января 2015 года (Федеральный закон от 21 декабря 2013 года № 379-ФЗ). А значит, именно с этой даты у граждан появилась возможность открывать такие счета у брокеров и управляющих компаний. Максимальный размер денежных средств, которые можно перечислить на такой счет в течение календарного года, составляет 400 тыс. руб.

Рассмотрим каждый вид инвестиционного вычета и правила их использования.

Вычет в размере положительного финансового результата от продажи ценных бумаг

НК РФ предусматривает несколько правил, которыми нужно руководствоваться при расчете величины этого вида вычета. Сначала необходимо рассчитать сам финансовый результат от продажи ценных бумаг (подп. 1 п. 2 ст. 219.1 НК РФ). Он определяется как разница между доходами, полученными от продажи ценной бумаги, и расходами по операциям с ценными бумагами, которые включают в себя расходы на приобретение, хранение, реализацию и погашение ценных бумаг (п. 10, п. 12 ст. 214.1 НК РФ).

Перечень расходов не является закрытым, и к ним могут относиться, например, оплата услуг биржевых посредников или биржевой сбор, расходы на ведение реестра и прочее (п. 10 ст. 214.1 НК РФ).

В отчетном периоде налогоплательщик приобрел пакет акций по цене 1 млн руб. В этом же периоде он их продал, но уже по цене 1,1 млн руб. Расходы на продажу акций составили 2 тыс. руб. По итогам отчетного периода налогоплательщик получил такой финансовый результат:

1 100 000 руб. – 1 000 000 руб. – 2000 руб. = 98 000 руб.

НК РФ устанавливает предельный размер полученного финансового результата, который налогоплательщик сможет принять к вычету. Рассчитывается он как произведение коэффициента Кцб и фиксированной суммы в размере 3 млн руб. (подп. 2 п. 2 ст. 219.1 НК РФ). А вот порядок расчета коэффициента Кцб зависит от того, одинаковое ли время налогоплательщик владел всеми проданными ценными бумагами на момент их продажи или нет.

Если все проданные ценные бумаги собственник приобрел в одном году, то коэффициент Кцб будет равен количеству полных лет владения ценными бумагами.

Налогоплательщик приобрел ценные бумаги в июне 2011 года, а продает в апреле 2015 года. Количество полных лет владения – три года (2012-2014 годы). Предельный размер налогового вычета, на который может рассчитывать собственник, составляет 9 млн руб.

Кцб х 3 000 000 руб. = 3 х 3 000 000 руб. = 9 000 000 руб.

А чтобы рассчитать, какой размер денежных средств должна вернуть ему налоговая, нужно сумму налогового вычета умножить на 13%.

9 000 000 руб. х 13% = 1 170 000 руб.

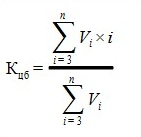

Если же продаваемые ценные бумаги собственник приобрел в разные налоговые периоды, то Кцб определяется по следующей формуле:

где

– доходы от реализации в налоговом периоде всех ценных бумаг со сроком нахождения в собственности налогоплательщика, исчисляемым в полных годах и составляющим i лет. При определении

учитываются доходы от реализации только тех ценных бумаг, по которым получена выручка.

n – количество исчисляемых в полных годах сроков нахождения в собственности налогоплательщика ценных бумаг, реализуемых в налоговом периоде, по итогам которого предоставляется налоговый вычет. При этом, если сроки нахождения в собственности нескольких ценных бумаг совпадают, то n считается равным 1.

Налогоплательщик продал три пакета ценных бумаг (Пакет № 1, Пакет № 2, Пакет № 3), которые находились у него в собственности три, четыре года и пять лет соответственно. Доходы от реализации этих пакетов в налоговом периоде составили: 300 тыс. руб. (Пакет № 1), 400 тыс. руб. (Пакет № 2) и 500 тыс. руб. (Пакет № 3). Рассчитаем предельный размер налогового вычета, на который может претендовать налогоплательщик.

.jpg)

В формулу подставим значения из примера:

n = 5, поскольку предельный срок владения ценными бумагами составил пять лет;

= 300 тыс. руб., 400 тыс. руб. и 500 тыс. руб. соответственно для каждого Пакета;

i = три, четыре года и пять лет владения Пакетами соответственно.

Кцб = ((300 000 руб. х 3 года) + (400 000 руб. х 4 года) + (500 000 руб. х 5 лет)) / (300 000 руб. + 400 000 руб. + 500 000 руб.) = 5 000 000 руб. / 1 200 000 руб. = 4,17

Чтобы рассчитать предельный размер налогового вычета, нужно полученный коэффициент Кцб умножить на предельный размер налогового вычета (3 млн руб.)

Кцб х 3 000 000 руб. = 4,17 х 3 000 000 руб. = 12 510 000 руб.

Соответственно, вернуть налогоплательщик сможет:

12 510 000 руб. х 13% = 1 626 300 руб.

Вычет в размере денежных средств, внесенных на ИИС

Как понятно из названия вычета, предоставляется он в размере суммы, на которую налогоплательщик пополнил ИИС в отчетном году. Но, в отличие от предыдущего вида вычета, по этому виду установлен четкий лимит его размера. Он составляет 400 тыс. руб. (подп. 1 п. 3 ст. 219.1 НК РФ)

Напомним, что 400 тыс. руб. – это предельная сумма, которую можно внести на ИИС в течение календарного года. Соответственно, и вычет налогоплательщик сможет получить только с 400 тыс. руб. Его максимальный размер составит 52 тыс. руб. (400 тыс. руб. х 13%).

При этом важно, чтобы у налогоплательщика в период действия договора на ведение ИИС не было других действующих договоров на ведение счета, то есть не было двух разных счетов. В противном случае налоговая инспекция откажет ему в предоставлении вычета. Единственное исключение – когда один договор прекращает свое действие, а на смену ему заключается новый, с переводом всех активов на новый ИИС (подп. 3 п. 3 ст. 219.1 НК РФ).

Вычет в сумме доходов, полученных по операциям, учитываемым на ИИС

Данный вид вычета предоставляется по окончании договора на ведение ИИС и при условии, что прошло не менее трех лет с момента его открытия (подп. 1 п. 4 ст. 219.1 НК РФ). Воспользоваться им можно только при условии, что ни разу за весь срок действия договора налогоплательщик не заявлял к вычету сумму внесенных на ИИС денежных средств (подп. 2 п. 4 ст. 219.1 НК РФ).

Максимальной суммы вычета по этому виду не установлено, значит, налогоплательщик может не облагать НДФЛ всю сумму дохода, полученную от операций по ИИС.

Рассмотрим несколько примеров и сравним вычет в размере денежных средств, внесенных на ИИС, и вычет в сумме доходов по операциям, учитываемым на ИИС.

Налогоплательщик в 2015 году открыл ИИС и внес на счет 300 тыс. руб. В 2016-2017 годах он продолжал вносить на счет по 300 тыс. руб. каждый год. Кроме того, в течение этих трех лет он производил операции по купле-продаже ценных бумаг с использованием ИИС. В 2018 году (по истечении трех лет с момента открытия ИИС) на счете у него находилось 1,4 млн руб. Рассчитаем, какую сумму НДФЛ он сможет вернуть, выбрав тот или иной вид вычета.

Вычет в размере денежных средств, внесенных на ИИС

Поскольку сумма внесенных денежных средств не превышает установленного порога (400 тыс. руб. за календарный год), то каждый год владелец счета может предъявлять всю сумму к вычету.

300 000 руб. х 13% = 39 000 руб. за один год. А общая сумма вычета за три года составит 117 000 руб.

Вычет в сумме доходов, полученных по операциям, учитываемым на ИИС

Сначала нужно рассчитать положительный результат от операций по счету. Для этого общая сумма расходов на приобретение ценных бумаг, а также связанных с их продажей, вычитается из итоговой суммы на счете. Предположим, что сумма расходов, связанных с продажей ценных бумаг, составляла каждый год 20 тыс. руб.

1 400 000 руб. – ((300 000 руб. – 20 000 руб.) х 3 года) = 560 000 руб.

Именно эта сумма и подлежит вычету в полном размере. Таким образом, налогоплательщику вернется следующая сумма НДФЛ за три года:

560 000 руб. х 13% = 72 800 руб.

Как видно из примеров, если налогоплательщик не планирует проводить большой объем операций с ценными бумагами или опасается, что выручка не превысит суммы вложенных средств, то ему выгоднее воспользоваться вычетом в сумме внесенных на ИИС средств. А если выручка на самом деле не превысит суммы вложенных средств – то и вычет по операциям (в сумме доходов от них) заявить не получится, ведь при этом налогоплательщик не получит доход.

Но есть и другое решение проблемы выбора – налогоплательщик может подождать три года и, просчитав наиболее выгодный вариант, подать либо три налоговые декларации за три прошедших периода на предоставление вычета в размере внесенных на ИИС денег, либо одну декларацию для вычета по учитываемым на ИИС операциям.

Как получить налоговый вычет

МАТЕРИАЛЫ ПО ТЕМЕ

Более подробно об общем порядке получения налогового вычета по НДФЛ и заполнении декларации читайте в нашем материале "Вычет по НДФЛ для тех, кто думает про пенсии".

НК РФ не предусматривает каких-либо особых требований к порядку подачи декларации для получения вычета или к предоставлению сопутствующих документов. А значит, при получении вычета следует руководствоваться общими правилами. Так, вместе с декларацией по форме 3-НДФЛ нужно будет подать заявление о предоставлении налогового вычета, документы, подтверждающие произведенные расходы на приобретение ценных бумаг, а также связанные с их продажей, факт открытия ИСС и зачисления на него денежных средств и прочие. Через работодателя получить данный вычет нельзя.

Обращаем внимание, что вычет в размере денежных средств, внесенных на ИИС, можно заявить за тот период, в котором денежные средства были непосредственно перечислены на счет, а вычет в сумме доходов, полученных по операциям, учитываемым на ИИС, – только по окончании действия договора на ведение ИИС, но не ранее трех лет с момента его открытия (подп. 1 п. 4 ст. 219.1 НК РФ).

Отметим, что в настоящее время в декларацию 3-НДФЛ еще не внесены необходимые изменения с учетом появления инвестиционного вычета. Будем надеяться, что к тому времени, когда новым вычетом можно будет воспользоваться, форма этого документа будет скорректирована.

При открытии индивидуального инвестиционного счета (ИИС) и соблюдении ряда условий налогоплательщику предоставляется инвестиционный налоговый вычет.

Подробно о том, что такое ИИС, мы рассказали в статье «ИИС в 2021 году». Сегодняшний материал о том, что такое инвестиционный вычет, как выбрать наиболее выгодный тип, процесс получения вычета и многое другое.

Типы вычетов

Существует два типа:

Тип А. Вычет на взносы на инвестиционный счет.

Тип Б. Вычет на доходы от фондовых операций.

Одновременно применить оба вычета невозможно. Поэтому перед тем, как получить инвестиционный налоговый вычет, внимательно взвесьте, какой вариант для вас выгоднее и выберите один. Ниже мы подробно остановимся на каждом из типов.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Тип А. Вычет по взносам на инвестиционный счет

Размер инвестиционного налогового вычета типа А имеет ограничения:

- Вычет не может быть больше взноса за прошлый календарный год. Основание: пп. 2 п. 1 ст. 219.1 НК РФ.

- Максимальный размер вычета 400 000 рублей, поэтому вернуть на счет можно не более 13% от этой суммы – 52 000 рублей. При этом максимально допустимый размер ежегодного взноса составляет 1 млн рублей. Основание: пп. 1 п. 3 ст. 219.1 НК РФ.

- Вычет не может быть больше подоходного налога (НДФЛ), выплаченного вами в течение прошедшего календарного года.

Пример 1:

В 2020 году вы открыли индивидуальный инвестиционный счет и положили на него 200 000 рублей. Ваша зарплата в течение 2020 года составила 45 000 в месяц. Рассчитаем размер налогового вычета, который вы получите в 2021 за 2020:

- В 2020 году вы уплатили в бюджет 58 500 рублей НДФЛ: 13% х (45 000 х 12 мес.). Получить больше 52 000 нельзя, но теперь мы знаем, что вы имеете право на возврат в пределах максимальной суммы.

- Рассчитываем 13% от суммы взноса: 13% х 200 000 рублей (ваш взнос на ИИС) = 26 000 рублей.

Это меньше выплаченного вами в бюджет НДФЛ, поэтому вы имеете право полностью вернуть 26 000 рублей.

Пример 2:

В 2020 году вы открыли индивидуальный инвестиционный счет и положили на него 1 млн рублей. Ваша зарплата в течение 2020 года составила 50 000 в месяц. Рассчитаем размер налогового вычета, который вы получите в 2021 за 2020 год:

- Налоговый вычет не может быть больше фактического взноса в пределах 400 000 рублей. Поэтому несмотря на то, что вы внесли на ИИС 1 миллион, претендовать можно на возврат 52 000 рублей = 13% х 400 000 рублей (предельно допустимый инвестиционный налоговый вычет).

- В 2020 году вы уплатили в бюджет 78 000 рублей: 13% х (50 000 х 12 мес.). Этих денег достаточно, чтобы получить инвестиционный налоговый вычет в полном размере. В 2021 году на ваш счет вернется 52 000 рублей.

Пример 3:

В 2020 году вы открыли индивидуальный инвестиционный счет и положили на него 400 000 рублей. Ваша зарплата в течение 2020 года составила 25 000 в месяц. Рассчитаем размер налогового вычета, который вы получите в 2021 за 2020 год:

- В 2020 году вы уплатили в бюджет 39 000 рублей: 13% х (25 000 х 12 мес.).

- Рассчитываем 13% от суммы фактического взноса (но не больше, чем от 400 000): 13% х 400 000 рублей (ваш внос на ИИС) = 52 000 рублей.

Так как налоговый вычет не может больше подоходного налога, уплаченного вами в течение прошлого года, на ваш счет вернется 39 000 рублей.

Быстрая регистрация и помощь налогового эксперта!

Необходимые условия для получения типа А:

- Для того чтобы претендовать на вычет типа А, вы должны быть плательщиком НДФЛ по ставке 13%. Это либо официальное трудоустройство, когда работодатель ежемесячно отчисляет в бюджет 13% вашей зарплаты, либо декларирование других источников доходов. Например, сдача в аренду недвижимости, автомобиля и т. п.

- Нельзя одновременно иметь несколько открытых индивидуальных инвестиционных счетов. Можно переносить счет от одного брокера к другому, можно закрывать счет, а затем открывать новый, но в один период времени у вас должен быть только один ИИС. Если вы решили получить инвестиционный налоговый вычет типа А, поменять его затем на тип Б не получится.

- Налоговый вычет предоставляется на основании декларации 3-НДФЛ и документов, подтверждающих зачисление средств на индивидуальный инвестиционный счет.

- Чтобы получить инвестиционный налоговый вычет, срок действия договора должен быть не менее 3 лет. Если вы расторгаете договор раньше, то обязаны вернуть НДФЛ, который получили в рамках действующего договора.

- Нельзя снимать деньги со счета. Можно покупать ценные бумаги, проводить всевозможные фондовые операции, но в течение 3 лет снимать с ИИС денежные средства нельзя. В противном случае вы теряете право на инвестиционный налоговый вычет и обязаны его вернуть, если уже получили.

Основание: п. 3 ст. 219.1 НК РФ.

Тип Б. Вычет на доходы от фондовых операций

Если вы уверены в результате инвестирования и рассчитываете на серьезный доход, имеет смысл выбрать налоговый вычет типа Б. Как это работает?

При получении дохода по вашим операциям брокер или управляющая компания платит за вас налог – перечисляет 13% в бюджет государства. В результате доходность ваших инвестиций падает.

Суть вычета типа Б – освобождение налогоплательщика от уплаты налога на всю сумму полученного дохода. После расторжения договора на ведение ИИС вы получаете доход в полном размере. Основание: пп. 3 п. 1 ст. 219.1 НК РФ.

Пример:

Стоимость акций, купленных вами в 2018 году, за три года выросла вдвое. В 2021 году, после продажи акций, вы получили доход, с которого обязаны заплатить 13% подоходного налога. Если вы примените инвестиционный налоговый вычет типа Б, вы будете освобождены от налога и сможете получить доход целиком, без отчислений в бюджет государства.

Оформите заказ, и мы заполним для вас декларацию 3-НДФЛ!

Автор: Мария Зайцева, налоговый консультант ООО «Первая Ростовская Налоговая Консультация»

Материалы газеты «Прогрессивный бухгалтер», май 2020 г.

Поскольку государство стремится стимулировать инвестиционную активность граждан, ст. 219.1 НК РФ предусмотрен налоговый вычет по инвестированию. Он предоставляется только в определенных случаях: если получен доход от продажи ценных бумаг, обращающихся на организованном рынке ценных бумаг, внесены денежные средства на индивидуальный инвестиционный счет или получен доход от операций на индивидуальном инвестиционном счете.

Вычет по доходу от продажи ценных бумаг

Ценной бумагой является документ, подтверждающий имущественные права ее владельца. При получении дохода от продажи ценных бумаг налогоплательщик обязан рассчитать и заплатить налог на доходы физических лиц. Возможность получения вычета позволяет человеку заплатить минимально возможный налог (или не платить в связи с превышением вычета размера полученного дохода), а также продолжать в дальнейшем Ценные бумаги должны обращаться на организованном рынке ценных бумаг и приобретены после 1 января 2014 г.

Ценные бумаги должны находиться в собственности налогоплательщика более трех лет на момент их продажи. Срок владения определяется по методу ФИФО, то есть при расчете налоговых обязательств по умолчанию считается, что сначала инвестировать в ценные бумаги и не ощущать тяжелого налогового бремени.

Вычет по инвестированию в ценные бумаги носит ряд условий, которые необходимо выполнить для его получения:

человеком продаются ценные бумаги, купленные первыми по сроку. Иными словами, если с момента покупки первых по сроку ценных бумаг прошло более трех лет, то человек имеет право на этот вычет. Важно, чтобы количество проданных ценных бумаг не превышало число бумаг, срок владения по которым свыше 3 лет.

Максимальный размер вычета рассчитывается как произведение 3 млн руб. и коэффициента Кцб. Этот коэффициент определяется в зависимости от того, какой период владения проданными ценными бумагами, – одинаковый или ценные бумаги покупались в разные даты. Если срок владения одинаковый, то коэффициент равен числу полных лет владения реализованными бумагами. Если срок владения различный, то пп. 2 п. 2 ст. 219.1 НК РФ предусмотрен сложный порядок расчета (формула). При расчете этого коэффициента учитываются доход от продажи ценных бумаг, срок владения проданными бумагами.

Вычет не предоставляется по тем ценным бумагам, которые учитываются на индивидуальном инвестиционном счете.

Вычет по положительному финансовому результату от продажи ценных бумаг можно получить как у налогового агента, так и самостоятельно, представив в налоговый орган декларацию по форме 3-НДФЛ. Для получения вычета у налогового агента (брокера/управляющего) необходимо написать заявление на предоставление вычета. Он рассчитает сумму положенного вычета, учитывая сроки владения ценными бумагами, и выплатит доход с удержанным налогом на доходы физических лиц или вовсе не будет облагать налогом финансовый результат от продажи ценных бумаг.

При получении вычета путем подачи налоговой декларации 3-НДФЛ налогоплательщик обязан документально подтвердить дату приобретения ценных бумаг, необходимый срок владения, а также тот факт, что ценные бумаги не учитывались на ИИС.

В случае, когда вычет предоставляется несколькими налоговыми агентами и превышает установленный лимит, налогоплательщик обязан сдать декларацию о доходах в инспекцию и доплатить неудержанный НДФЛ в бюджет.

Совет Федерации поддержал закон, который разрешает взимать налог на доход физических лиц (НДФЛ) с процентов по банковским вкладам. Но облагаться подоходным налогом в 13% будут только проценты по вкладам, которые превышают 1 млн руб. Под действие налогов на процентный доход не попадут зарплатные счета.

Эта мера заработает с 2021 г. Таким образом, граждане с большими банковскими вкладами будут обязаны оплатить налог только в 2022 г. (до 1 декабря 2022 года).

Подобные условия налогообложения будут касаться и инвестиций в долговые ценные бумаги, если общий объем таких активов не менее 1 млн руб.

Вычет по индивидуальному инвестиционному счету

НК РФ предусматривает предоставление налогового вычета по инвестиционному счету в двух случаях, причем, человек не может воспользоваться каждым из них, а должен выбрать один из предложенных вариантов:

1. Вычет в отношении тех сумм денежных средств, которые человек вносит на ИИС

В случае заключения договора на открытие индивидуального инвестиционного счета, человек вносит на свой счет денежные средства для того, чтобы осуществить финансовые операции и получить доход. Именно такие суммы взносов позволят получить налоговый вычет.

Как и любая льгота, данный налоговый вычет представляется при выполнении определенных условий:

Ограничение по сумме взноса – не более 400 000 руб. в год. То есть первое, что важно здесь отметить, что такой вычет можно получать каждый год. Второе -раз сумма вычета составляет максимум 400 000 руб., то реальными деньгами вернут 52 000 руб. (13% от размера взноса) за каждый год, в котором вносились деньги на ИИС.

Важно быть налоговым резидентом, то есть проживать на территории РФ не менее 183 дней в течение 12 следующих подряд месяцев. Гражданство значения не имеет, важно находиться определенное время на территории нашей страны.

Договор на ИИС должен быть один, заключенный после 01.01.2014 сроком на 3 года и более. Когда открывается ИИС человек при оформлении документов гарантирует, что другого ИИС у него нет, а если есть, то он обязуется закрыть его в течение месяца с момента открытия нового счета. По договору, заключенному на срок менее 3 лет вычет не положен. Если же договор был открыт на 3 года, но счет был закрыт досрочно, то ранее полученные деньги по вычету придется вернуть государству с уплатой штрафов и пеней.

Получение данного вычета возможно только на основании налоговой декларации 3-НДФЛ, которая представляется в налоговый орган вместе с необходимыми документами. Сдать ее нужно в налоговый орган по месту прописки. В качестве необходимых документов выступают:

справка о доходах по форме 2-НДФЛ;

договор на открытие ИИС;

платежные документы, подтверждающие внесение денежных средств на счет.

2. Вычет при получении положительного финансового результата по ИИС

В случае выбора этого вычета он будет предоставляться на положительный результат работы счета. Такой доход в соответствии с законодательством должен облагаться налогом. В случае, если налогоплательщик не пользовался первым вариантом вычета по инвестиционному счету, а также выполняет необходимые требования, то с такого дохода не будет удерживаться НДФЛ. Требования в этом случае такие же, как и в первом варианте.

Важно, что при получении вычета по положительному результату по ИИС нет ограничения по сумме, на которую предоставляется вычет. Другая особенность – поскольку вычет предоставляется на итог работы ИИС, то и заявить его можно только в момент окончания договора. В первом случае можно возвращать деньги каждый год по одному договору.

В случае, когда будет открыт следующий инвестиционный счет, то к нему уже опять можно заявить любой из вычетов: либо по взносам на счет, либо по результату ИИС.

Данный вычет можно получить двумя способами. Первый вариант – подача налоговой декларации 3-НДФЛ. Второй вариант – получение вычета через налогового агента.

В случае получения вычета по декларации все точно также, как и в первом варианте: подготавливается декларация, прикладываются документы, сдаются в инспекцию по месту прописки.

Если получать вычет у налогового агента, то нужно обратиться к брокеру или организации, с которым заключен договор ИИС. При выплате дохода (результат от деятельности ИИС) он должен по закону удержать налог, то есть выплатить владельцу счета не полную сумму дохода, а за вычетом налога, который он перечислит в бюджет. Если же владелец счета предоставляет брокеру необходимый документ, то налог агент удерживать не будет и выплатит полную сумму дохода по ИИС.

Как это работает?

Все равно придется обратиться в инспекцию, но не с декларацией, а с заявлением на выдачу справки о том, что у налогоплательщика нет других инвестиционных счетов, кроме одного, и что по этому счету не предоставлялся вычет по денежным средствам, внесенным на него. Данное заявление составляется в свободной форме, прилагаются все те же документы, что и при подаче декларации. По итогам рассмотрения заявления в течение месяца налоговый орган может отказать в вычете или выдать справку, которая будет подтверждать право на вычет. Именно эту справку необходимо предоставить брокеру или управляющему, чтобы он при выплате дохода не удержал НДФЛ, а выплатил всю сумму положительного финансового результата по счету.

То, какой получать вычет, решать только налогоплательщику. Важный момент, который необходимо учитывать при выборе вычета – сроки предоставления вычета. Дело в том, что подать налоговую декларацию можно только в году, следующем за внесением денежных средств на счет или за закрытием счета и получением дохода. Получить вычет у налогового агента можно в том же году, когда был закрыт счет.

Нужно отметить, что сложно спрогнозировать, какой из вариантов вычета по ИИС будет наиболее выгодным. По взносам сумма возврата понятна сразу, получать его можно каждый год. А по финансовому результату размер вычета не понятен: во-первых, его может не быть совсем, если не будет положительного результата по ИИС, во-вторых, возврат по финансовому результату может быть меньше, чем возврат по взносам.

На этот случай есть безопасный вариант получения вычета: налогоплательщик дожидается закрытия счета, уже понимает сумму возврата по взносам и сумму возврата по результату, оценивает, какой вычет больше, и принимает решение о том, какой из вариантов выбрать.

В таком случае, в течение действия срока договора – 3 года, человек не оформляет никаких вычетов. Потом закрывает счет, брокер/управляющий удерживает налог, налогоплательщик оценивает суммы. И затем по итогам года закрытия счета можно подать налоговую декларацию 3-НДФЛ на наиболее выгодный вариант вычета по ИИС.

Индивидуальный инвестиционный счет — это обычный брокерский счет , но с рядом ограничений и преимуществ. Главный плюс в том, что по нему можно оформить налоговые льготы. Они бывают типа А и Б.

Какие бывают типы налоговых льгот по ИИС

Налоговая льгота типа А позволяет вернуть 13% от суммы, которую вы внесли на ИИС в течение года. Однако по условиям льготы сумма, от которой будут рассчитаны эти 13%, не может превышать ₽400 тыс. То есть максимально вы можете получить от государства ₽52 тыс. в год.

Тип вычета Б позволяет не платить подоходный налог в 13% с прибыли от торговли ценными бумагами. В статье мы рассмотрим, как оформить налоговый вычет типа А — когда вы можете фактически получить деньги себе на счет. Подробную инструкцию о том, как это сделать, составил для «РБК Инвестиций» частный инвестор, автор телеграм-канала « Инвестиции на диване» Алексей Чечукевич.

Впервые этот текст был опубликован 25 марта 2020 года

Когда вы только открываете ИИС, вам не нужно сразу решать, какую льготу вы хотите. Можно открывать счет, еще не определившись с нужным типом вычета, а через год или два, когда будете оформлять вычет, решить, какой вам подходит больше. Важно понимать, что если вы один раз получили вычет типа А, то вычет типа В уже нельзя будет получить. Изменить решение потом не получится.

Вычет можно оформить раз в год. Реже — можно, чаще — нельзя. Например, я сейчас подал сразу два запроса на вычеты — за 2018 и 2019 годы. Налоговые вычеты можно получать в течение трех лет после завершения периода, за который ты запрашиваешь вычет.

Первый вычет можно оформить на следующий год после пополнения. Например, если вы пополнили ИИС в декабре 2019-го, то уже в январе 2020-го можно оформлять налоговый вычет. Важно, чтобы за 2019 год вы заплатили государству налогов не меньше суммы вычета, иначе у вас просто не будет базы для того, чтобы этот вычет оформить.

При оформлении вычетов учитывается именно календарный год, поэтому у инвесторов появляются определенные лазейки. Например, можно открыть счет в декабре 2020 года и не пополнять его два года. А потом внести деньги на счет в декабре 2023 года, в январе 2024 года оформить налоговый вычет, закрыть счет и забрать деньги. Таким образом, можно будет за пару месяцев получить 13% годовых доходности.

Прежде всего, вам нужен ИНН — индивидуальный номер налогоплательщика. Получить его можно в территориальной налоговой инспекции. Процедура занимает буквально пять минут. Вам понадобится только паспорт, если вы гражданин РФ. Если у вас иностранное гражданство — свидетельство о временной регистрации или вид на жительство.

- Итак, в первую очередь вам нужно найти адрес вашей территориальной налоговой инспекции. Это можно сделать на сайте Федеральной налоговой службы.

- Затем прийти в инспекцию в рабочие часы. Предварительно записываться не нужно. Но можно заранее оформить заявку на получение ИНН на сайте ФНС.

- Взять талон в электронной очереди, пункт в меню называется «Получить ИНН».

- Подать документы в окошко.

- Если была предварительная заявка — то в течение пяти минут вы получите ИНН. Если не было — то через несколько дней нужно будет повторно прийти в налоговую и получить ИНН.

Далее я рекомендую оформить доступ к онлайн-кабинету на сайте ФНС. Тогда вы сможете подавать документы на вычет и отслеживать их статус через интернет, в налоговую ездить не придется. Сделать это можно так:

- нужно найти адрес вашей территориальной налоговой инспекции, в которую вы ходили, когда получали ИНН;

- затем прийти в инспекцию в рабочие часы. Предварительно записываться не нужно;

- взять талон в электронной очереди, пункт в меню называется «Получить пароль от личного кабинета»;

- подать документы в окошко. Вам потребуется паспорт и ИНН;

- получить бумажку с логином и паролем.

Затем нужно зайти в личный кабинет на сайте ФНС и получить электронную подпись. Она понадобится, когда будете оформлять вычет. Чтобы ее получить, нужно зайти в профиль и выбрать вкладку «Получить ЭП». Вам нужно будет заполнить данные, придумать и ввести пароль в окошко «Доступ к сертификату по подписи». Это важно.

Какие документы понадобятся

Теперь можно оформлять налоговый вычет по ИИС. Для этого вам потребуется следующий список документов:

- форма 2-НДФЛ об уплаченных налогах за прошлый год. Ее можно получить у вашего работодателя. Это форма о том, сколько вы заплатили налогов государству за последний год;

- договор об открытии брокерского счета. Его можно получить у вашего брокера. Обычно брокер его выдает при открытии счета;

- справка от брокера о движении денежных средств по счету за прошлый год. Она подтверждает, что вы зачислили на ИИС деньги. И что этих денег достаточно, чтобы получить вычет.

Перед тем как оформить вычет, нужно заполнить налоговую декларацию 3-НДФЛ. Это тоже можно сделать на сайте ФНС. Для этого зайдите в свой личный кабинет, нажмите «Жизненные ситуации» и выберите пункт «Подать декларацию 3-НДФЛ».

После того как вы нажмете «Подать декларацию 3-НДФЛ», вам предстоит пройти пять шагов. В первых двух нужно заполнить данные о работодателе и ваших доходах. Это можно сделать, используя справку 2-НДФЛ.

На третьем шаге — выбрать вычет, который вам нужен. В нашем случае это «Инвестиционные налоговые вычеты».

Далее появится окошко «Сведения об инвестиционном вычете». Туда нужно вписать сумму, которую вы внесли на ИИC за год.

Теперь осталось совсем немного — вас попросят загрузить справку 2-НДФЛ, договор об открытии ИИС и подтверждение зачисления денег на счет. Здесь и понадобится пароль от электронной подписи.

Теперь налоговая получила вашу просьбу вернуть деньги. Далее ФНС проводит камеральную проверку. Она может занимать до трех месяцев. После того как проверка прошла, ФНС обязана вернуть налоговый вычет в течение 30 дней. То есть максимальное время, через которое вам придут деньги, составит четыре месяца.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее

Что такое инвестиционные вычеты

События 2020 года привели к тому, что всё больше граждан перестают размещать свободные средства и накопления традиционными способами – на депозитах или вкладываясь в недвижимость и валюту.

В качестве альтернативы всё чаще выбираются инвестиции. По данным Мосбиржи в 2020 году было открыто около 10 миллионов брокерских счетов, большая часть которых – счета частных инвесторов.

Вступив на финансовый рынок, инвестору-физлицу следует знать, что такие действия государство поощряет. А именно – по некоторым инвестиционным операциям доступны вычеты, уменьшающие НДФЛ.

Инвестиционный вычет доступен физлицу – налоговому резиденту РФ, которое участвует в торгах на фондовом рынке. Для получения вычета обязательно наличие доходов, облагаемых НДФЛ по ставке 13%.

Вот, какие бывают инвествычеты:

Очевидно, что для получения двух из возможных видов вычета необходимо иметь ИИС.

Какие вычеты относят к инвестиционным, описано в ст. 219.1 НК РФ. Расскажем ниже о каждом из них более подробно и понятно.

Вычет при продаже ценных бумаг долгосрочного владения

Получить его можно, не открывая индивидуальный инвестиционный счет. При получении дохода от продажи акций и прочих ценных бумаг, которыми налогоплательщик владел 3 года и более, налог можно не платить. Вычет можно применить при продаже:

Критерии получения налогового вычета за длинные инвестиции такие:

Вычет по индивидуальному счету – тип Б

Для такого типа вычета, как видно из названия, необходимо прежде открыть индивидуальный инвестиционный счет и провести на нем какие-либо операции с ценными бумагами. При этом от обложения налогом освобождён полученный финансовый результат – вне зависимости от того, сколько времени налогоплательщик владел проданными активами.

Особенности получения инвестиционного вычета по ИИС типа Б такие:

Вычет по ИИС – тип А

Здесь тjже необходим индивидуальный инвестиционный счет. А правила иные: можно оформить льготу за факт внесения денег на этот счет.

Представим особенности данного вычета:

Способы использования налогового вычета на инвестиции

Как видим, два типа вычетов можно получить как у налогового агента, так и самостоятельно. А вычет по ИИС типа А можно оформить, только сдав декларацию 3-НДФЛ в налоговую.

Оформление вычета через налогового агента

Для получения инвестиционного вычета у брокера или доверительного управляющего ему подают пакет документов, на основании которого он предоставляет вычет. Перечень справок разнится для вычета по финрезультату от продажи долгосрочных акций и для вычета по ИИС типа Б.

Вынесем в таблицу документы для каждого типа вычета

Оформление вычета самостоятельно

Любой инвестиционный вычет можно оформить самостоятельно. Для этого составляют декларацию по форме 3-НДФЛ и прикладывают к ней необходимые документы.

Документальные доказательства, которые нужны для получения налогового вычета при сдаче декларации 3-НДФЛ, такие:

Заявляем вычет декларацией

При получении вычетов своими силами инвестор не ограничен в сроках для сдачи 3-НДФЛ. В 2021 году применяют следующий бланк для запроса инвествычета по итогам 2020 года.

Документ содержит большое количество листов, но заполнять все нет необходимости.

Выделим, какие именно листы и разделы заполняют при получении инвестиционного вычета, и прокомментируем некоторые аспекты заполнения.

ЧТО НУЖНО ЗАПОЛНИТЬ В ДЕКЛАРАЦИИ 3-НДФЛ ДЛЯ ПОЛУЧЕНИЯ НАЛОГОВОГО ИНВЕСТИЦИОННОГО ВЫЧЕТА

При применении инвестиционного вычета получаем сумму к возврату – код «2».

КБК – для НДФЛ, уплаченного налоговым агентом.

Далее рассмотрим на примере получение инвестиционного налогового вычета типа А – расчет суммы и порядок заполнения декларации.

Пример предоставления инвестиционного вычета (тип А)

Пусть Петренко Г.В. открыл ИИС в 2020 году и внес на него 250 000 рублей. В том же году он исполнял трудовые обязанности в ООО «Плюс». Оклад составлял 40 000 рублей в месяц. ООО «Плюс», являясь налоговым агентом по НДФЛ, исчислило и уплатило в бюджет НДФЛ Петренко в размере:

(40 000 × 12) × 13% = 62 400 рублей.

Петренко имеет право на инвестиционный налоговый вычет по ИИС. Он решил воспользоваться вычетом типа А. Его можно получать ежегодно, начиная с года открытия ИИС. Если ИИС будет закрыт раньше, чем через 3 года, то все полученные вычеты придется вернуть.

Рассчитаем размер налоговой базы с применением вычета:

(40 000 × 12) – 250 000 = 230 000 рублей.

НДФЛ к уплате за 2020 год:

230 000 × 13% = 29 900 рублей.

Получилась переплата НДФЛ, которую Петренко вернет, подав 3-НДФЛ в налоговую:

62 400 – 29 900 = 32 500 – переплата к возврату.

Образец заполненной декларации 3-НДФЛ по примеру смотрите ниже.

Представим в таблице иные возможные варианты ситуации с Петренко, изменив цифры.

Рассчитываем налоговую базу за год:

(40 000 × 12) – 400 000 (лимит взноса на ИИС) = 80 000.

80 000 × 13 % = 10 400.

Переплата к возврату:

(20 000 × 12) × 13% = 31 200.

Применяем налоговый вычет:

(20 000 × 12) – 240 000 (вычет не может быть больше налоговой базы за год) = 0.

Налоговая база равна нулю, НДФЛ за год равен нулю.

Петренко может получить весь уплаченный НДФЛ (31 200 рублей) обратно.

Подводим итоги

Существует 3 вида инвестиционных вычетов, и для двух из них обязательно наличие ИИС. Оформить вычет можно своими силами, заполнив форму 3-НДФЛ. Срок для подачи такой декларации не ограничен в течение календарного года. Также вычеты на финрезультаты по операциям с ценными бумагами можно оформить через налогового агента, которым является либо брокер, либо доверительный управляющий.

Читайте также: