Дивиденды в 2 ндфл

Опубликовано: 26.04.2024

Часть чистой прибыли ООО распределяют между собственниками — такие выплаты именуются дивидендами. Как и с другого дохода физического лица, с дивидендов удерживается НДФЛ. Также они подлежат отражению в справке 2-НДФЛ.

Срок выплаты дивидендов и отчисления НДФЛ

В соответствии с законодательством, дивиденды могут выплачиваться ежеквартально, один раз в полугодие или ежегодно. Доход, направленный на выплату дивидендов, делится пропорционально размеру доли каждого участника.

Выплата происходит в несколько шагов:

Расчет размера прибыли, подлежащей распределению.

Утверждение решения о выплате дивидендов.

Перечисление средств (необходимо произвести не позднее 60 дней после того, как принято решение).

Налог на доходы физлиц удерживается одновременно с выплатой дивидендов. Ставки таковы:

для резидентов Российской Федерации — 13%:

для нерезидентов — 15 %.

Взнос НДФЛ в казну производится в такие сроки:

Общество с ограниченной ответственностью обязано перечислить суммы налогов на следующий после выплаты дивидендов день;

Акционерное общество – не позднее месяца после перевода денег.

Порядок расчета налога

Удержание и перечисление налога производится отдельно с каждой выплаты дивидендов, даже если в течение года они выплачиваются неоднократно. При исчислении НДФЛ в этом случае не применяются стандартные, имущественные либо социальные вычеты.

Покажем порядок расчета на примерах.

Пример 1

Распределяется прибыль ООО в сумме 250 000 рублей. В составе Общества 2 учредителя — резидента РФ:

Абрамов Н.В. с долей 60%;

Алексеев К.Д. с долей 40%.

НДФЛ рассчитывается по стандартной формуле: Прибыль Х Налоговая ставка.

Сумма дивидендов составит:

Абрамов: 250 000 Х 0,6= 150 000 рублей;

Алексеев: 250 000 Х 0,4 = 100 000 рублей.

Абрамов: 150 000 Х 13% = 19 500 рублей;

Алексеев: 100 000 Х 13% = 13 000 рублей.

Именно столько налога нужно удержать с каждого учредителя и перечислить в бюджет. Эти же цифры отражаются в форме 2-НДФЛ.

Пример 2

ООО «Техносервис» получило дивиденды от участия в ООО «Алмаз» в размере 1 млн рублей и уплатило с них налог на прибыль. ООО «Техносервис» также получило прибыль от собственной деятельности и решило выплатить учредителям дивиденды в общей сумме 2 млн рублей. В этом Обществе двое участников:

ООО «Орбита» с долей 60%. Общество получит дивиденды в сумме: 2 000 000 Х 0,6 = 1 200 000 рублей (указываем справочно, в дальнейших расчетах сумма не фигурирует);

Гражданин Гаврилов В.Ф. с долей 40%. Он получит дивиденды в сумме 2 000 000 Х 0,4 = 800 000 рублей.

Перед бухгалтером ООО «Техносервис» стоит задача удержать НДФЛ с выплаты Гаврилову.

Если бы Общество не уплачивало с полученных от ООО «Алмаз» дивидендов налог на прибыль, следовало бы применить стандартную формулу и рассчитать НДФЛ, как показано в Примере 1. В этом случае налог Гаврилова составил бы: 800 000 Х 13% = 104 000 рублей.

Однако по условиям задачи налог на прибыль с дивидендов уплачивался. Случаи, когда это происходит, описаны в пункте 3 статьи 284 НК РФ. Так бывает, когда юридическое лицо имеет в организации, выплатившей дивиденды, долю менее 50% либо владеет ею меньше года.

Поскольку ООО «Техносервис» уплатило с полученных дивидендов налог на прибыль, то Гаврилову В.Ф. при расчете НДФЛ полагается вычет. При таких обстоятельствах налог на доход будет рассчитываться по правилам, приведенным в пункте 5 статьи 275 НК РФ.

Расчет удобнее сделать в два этапа:

Исчислить величину вычета НДФЛ по формуле (где Д — дивиденды):

Д, выплаченные собственнику / Д, выплаченные всем собственникам Х Д, полученные ЮЛ от участия в других обществах

Исчислить налог: (Д собственника — вычет из пункта 1) Х 13%.

Применим эти формулы к примеру и рассчитаем НДФЛ Гаврилова В.Ф.:

Вычет : 800 000 / 2 000 000 Х 1 000 000 = 400 000 рублей.

НДФЛ: (800 000 – 400 000) Х 13% = 52 000 рублей.

Сроки сдачи отчетности

2-НДФЛ представляется налоговыми агентами не позднее 1 апреля года, следующего за отчетным. Если НДФЛ удержать не удалось, форма представляется не позднее 1 марта — при этом в поле «Признак» указывается «2».

За опоздание с подачей справки накладываются штрафные санкции — 200 рублей за каждый экземпляр. Если форма содержит недостоверные или неполные сведения, начисляется штраф в размере от 300 до 500 рублей за одно правонарушение. Взыскание в сумме от 100 до 300 рублей накладывается и на директора фирмы.

Важно! Можно избежать от ответственности, если ошибки будут обнаружены и устранены раньше ИФНС. Для внесения исправлений требуется представить корректирующую справку 2-НДФЛ.

Как заполнить справку

Дивиденды указываются в 2-НДФЛ в сумме с прочими доходами, облагаемыми налогом по той же ставке. Это 13% для резидентов РФ. То есть дивиденды будут отражены в разделе 2 формы 2-НДФЛ вместе, например, с заработной платой, если участник является сотрудником своей компании.

В Приложении (страница 2) нужно указать сумму дивидендов с кодом 1010. Сумма указывается полностью, включая размер НДФЛ. Если применяется вычет (см. Пример 2 чуть выше), то строкой ниже указывают код вычета — 601, а также его сумму.

Допустим, ООО в конце года выплатило дивиденды собственнику, который работает в этой же компании и получает 20 000 рублей. Сумма дивидендов составила 50 000 рублей. Общий доход, облагаемый по ставке 13%, составит:

20 000 Х 12 + 50 000 = 290 000 рублей.

Эта сумма будет указана в разделе 2 формы 2-НДФЛ, при этом отдельно дивиденды выделять (например, заполнять на их сумму отдельный лист раздела 2) не нужно:

На странице 2 в Приложении дивиденды указаны с кодом 1010 за декабрь:

Пример заполнения справки 2-НДФЛ с дивидендами можно найти в конце материала: Новая форма 2-НДФЛ с 2019 г. — образец заполнения.

Документ

Комментарий

За дополнительной информацией обращайтесь по телефону +7 (3952) 78-23-08 или по электронной почте otdel-its@forus.ru

Другие новости 1С:ИТС

Заключите договор поддержки 1С!

Комментарии

Добавить комментарий

ID"]=> string(5) "42524" ["NAME"]=> string(85) "Могут ли суммы дивидендов в 6-НДФЛ отличаться от сумм дивидендов, указанных в 2-НДФЛ?" ["

NAME"]=> string(85) "Могут ли суммы дивидендов в 6-НДФЛ отличаться от сумм дивидендов, указанных в 2-НДФЛ?" ["IBLOCK_ID"]=> string(2) "36" ["

IBLOCK_ID"]=> string(2) "36" ["IBLOCK_SECTION_ID"]=> NULL ["

IBLOCK_SECTION_ID"]=> NULL ["DETAIL_TEXT"]=> string(9247) "

Документ

Комментарий

За дополнительной информацией обращайтесь по телефону +7 (3952) 78-23-08 или по электронной почте otdel-its@forus.ru

Другие новости 1С:ИТС

Заключите договор поддержки 1С!

Документ

Комментарий

За дополнительной информацией обращайтесь по телефону +7 (3952) 78-23-08 или по электронной почте otdel-its@forus.ru

Другие новости 1С:ИТС

Заключите договор поддержки 1С!

DETAIL_TEXT_TYPE"]=> string(4) "html" ["PREVIEW_TEXT"]=> string(240) "

PREVIEW_TEXT_TYPE"]=> string(4) "html" ["DETAIL_PICTURE"]=> array(1) < ["SOCIAL"]=>NULL > ["

DETAIL_PICTURE"]=> NULL ["TIMESTAMP_X"]=> string(19) "04/24/2019 15:06:04" ["

TIMESTAMP_X"]=> string(19) "04/24/2019 15:06:04" ["ACTIVE_FROM"]=> string(10) "07/17/2018" ["

ACTIVE_FROM"]=> string(10) "07/17/2018" ["LIST_PAGE_URL"]=> string(6) "/news/" ["

LIST_PAGE_URL"]=> string(6) "/news/" ["DETAIL_PAGE_URL"]=> string(98) "/about/news/mogut-li-summy-dividendov-v-6-ndfl-otlichatsya-ot-summ-dividendov-ukazannykh-v-2-ndfl/" ["

DETAIL_PAGE_URL"]=> string(98) "/about/news/mogut-li-summy-dividendov-v-6-ndfl-otlichatsya-ot-summ-dividendov-ukazannykh-v-2-ndfl/" ["LANG_DIR"]=> string(1) "/" ["

LANG_DIR"]=> string(1) "/" ["CODE"]=> string(85) "mogut-li-summy-dividendov-v-6-ndfl-otlichatsya-ot-summ-dividendov-ukazannykh-v-2-ndfl" ["

CODE"]=> string(85) "mogut-li-summy-dividendov-v-6-ndfl-otlichatsya-ot-summ-dividendov-ukazannykh-v-2-ndfl" ["EXTERNAL_ID"]=> string(5) "42524" ["

EXTERNAL_ID"]=> string(5) "42524" ["IBLOCK_TYPE_ID"]=> string(5) "Forus" ["

IBLOCK_TYPE_ID"]=> string(5) "Forus" ["IBLOCK_CODE"]=> string(4) "news" ["

IBLOCK_CODE"]=> string(4) "news" ["IBLOCK_EXTERNAL_ID"]=> string(0) "" ["

IBLOCK_EXTERNAL_ID"]=> string(0) "" ["LID"]=> string(2) "nf" ["

LID"]=> string(2) "nf" ["NAV_RESULT"]=> bool(false) ["DISPLAY_ACTIVE_FROM"]=> string(10) "17.07.2018" ["IPROPERTY_VALUES"]=> array(1) < ["ELEMENT_META_DESCRIPTION"]=>string(63) "Комментарии к Письму ФНС России от 26.06.2018 № БС-4-11/12266@." > ["FIELDS"]=> array(0) < >["DISPLAY_PROPERTIES"]=> array(0) < >["IBLOCK"]=> array(88) < ["ID"]=>string(2) "36" ["

ID"]=> string(2) "36" ["TIMESTAMP_X"]=> string(19) "11/09/2018 15:11:10" ["

TIMESTAMP_X"]=> string(19) "11/09/2018 15:11:10" ["IBLOCK_TYPE_ID"]=> string(5) "Forus" ["

IBLOCK_TYPE_ID"]=> string(5) "Forus" ["LID"]=> string(2) "nf" ["

LID"]=> string(2) "nf" ["CODE"]=> string(4) "news" ["

ACTIVE"]=> string(1) "Y" ["SORT"]=> string(2) "15" ["

SORT"]=> string(2) "15" ["LIST_PAGE_URL"]=> string(6) "/news/" ["

PICTURE"]=> NULL ["DESCRIPTION"]=> string(0) "" ["

DESCRIPTION"]=> string(0) "" ["DESCRIPTION_TYPE"]=> string(4) "text" ["

DESCRIPTION_TYPE"]=> string(4) "text" ["RSS_TTL"]=> string(2) "24" ["

RSS_TTL"]=> string(2) "24" ["RSS_ACTIVE"]=> string(1) "Y" ["

RSS_ACTIVE"]=> string(1) "Y" ["RSS_FILE_ACTIVE"]=> string(1) "Y" ["

RSS_FILE_ACTIVE"]=> string(1) "Y" ["RSS_FILE_LIMIT"]=> string(1) "0" ["

RSS_FILE_LIMIT"]=> string(1) "0" ["RSS_FILE_DAYS"]=> string(1) "0" ["

RSS_FILE_DAYS"]=> string(1) "0" ["RSS_YANDEX_ACTIVE"]=> string(1) "Y" ["

RSS_YANDEX_ACTIVE"]=> string(1) "Y" ["XML_ID"]=> string(0) "" ["

XML_ID"]=> string(0) "" ["TMP_ID"]=> NULL ["

TMP_ID"]=> NULL ["INDEX_ELEMENT"]=> string(1) "Y" ["

INDEX_ELEMENT"]=> string(1) "Y" ["INDEX_SECTION"]=> string(1) "Y" ["

INDEX_SECTION"]=> string(1) "Y" ["WORKFLOW"]=> string(1) "N" ["

WORKFLOW"]=> string(1) "N" ["SECTION_CHOOSER"]=> string(1) "L" ["

SECTION_CHOOSER"]=> string(1) "L" ["VERSION"]=> string(1) "1" ["

VERSION"]=> string(1) "1" ["LAST_CONV_ELEMENT"]=> string(1) "0" ["

LAST_CONV_ELEMENT"]=> string(1) "0" ["EDIT_FILE_BEFORE"]=> string(0) "" ["

EDIT_FILE_BEFORE"]=> string(0) "" ["EDIT_FILE_AFTER"]=> string(0) "" ["

EDIT_FILE_AFTER"]=> string(0) "" ["SECTIONS_NAME"]=> string(7) "Разделы" ["

SECTIONS_NAME"]=> string(7) "Разделы" ["SECTION_NAME"]=> string(6) "Раздел" ["

ELEMENT_NAME"]=> string(7) "Новость" ["BIZPROC"]=> string(1) "N" ["

BIZPROC"]=> string(1) "N" ["LIST_MODE"]=> string(0) "" ["

LIST_MODE"]=> string(0) "" ["SOCNET_GROUP_ID"]=> NULL ["

SOCNET_GROUP_ID"]=> NULL ["RIGHTS_MODE"]=> string(1) "S" ["

RIGHTS_MODE"]=> string(1) "S" ["SECTION_PROPERTY"]=> NULL ["

SECTION_PROPERTY"]=> NULL ["PROPERTY_INDEX"]=> NULL ["

PROPERTY_INDEX"]=> NULL ["CANONICAL_PAGE_URL"]=> string(0) "" ["

CANONICAL_PAGE_URL"]=> string(0) "" ["EXTERNAL_ID"]=> string(0) "" ["

EXTERNAL_ID"]=> string(0) "" ["LANG_DIR"]=> string(1) "/" ["

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.2015 №ММВ-7-11/387@. В конце 2017 года налоговая служба изменила список кодов (Приказ от 24.10.2017 № ММВ-7-11/820@). Эти коды действуют с 1 января 2018 года по настоящее время. В статье мы расскажем, какие коды проставлять в справке 2-НДФЛ за 2020 год в 2021 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 - это заработная плата, включая доплаты и надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 - премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами, коллективными договорами или нормами закона.

Код дохода 2003 - вознаграждения, выплачиваемые за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Код дохода 2010 - доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 - отпускные.

Код дохода 2013 - для компенсации неиспользованного отпуска.

Код дохода 2014 - выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев (районы Крайнего Севера и приравненные местности).

Код дохода 2300 - больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2301 - штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей в добровольном порядке.

Код дохода 2610 - обозначает материальную выгоду работника, полученную от экономии на процентах по займам..

Код дохода 2001 - это вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров и т.п.).

Код дохода 1400 - доход физлица от сдачи в аренду или иного использования имущества (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 - доход физлица от сдачи в аренду транспорта для перевозок, трубопроводов, линий электропередачи и иных средств связи, включая компьютерные сети.

Код дохода 2520 - доходы в натуральной форме, полученные в виде полной или частичной оплаты товаров, работ, услуг, выполненных в интересах налогоплательщика.

Код 2530 - оплата труда в натуральной форме.

Код дохода 2611 — списанные безнадежные долги с баланса..

Код дохода 1010 - перечисление дивидендов.

Код дохода 3020 - проценты по банковским вкладам.

Код дохода 3023 - доходы в виде процента (купона), полученные налогоплательщиками с рублевых облигаций отечественных организаций,эмитированным после 1 января 2017 года.

Код дохода 4800 - «универсальный» код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита, доплата больничных, стипендии.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 - денежные подарки работнику. Если сумма превышает 4 000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 - материальная помощь сотруднику или бывшему работнику, который вышел на пенсию по инвалидности или возрасту. Если сумма помощи превышает 4 000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 - единовременная выплата в связи с рождением или усыновлением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС собирается дополнить с 2021 года. Проект с изменениями подготовлен ФНС от 20 ноября 2020 года — Приказ О внесении изменений в приложения № 1 и № 2 к приказу ФНС России от 10.09.2015№ ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2020 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2020 года. Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода:

Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ.

Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

Код дохода 2017 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее.

Также скорректируют описание трех кодов:

| Код | Описание 2020 | Описание 2021 |

|---|---|---|

| 2611 | Сумма списанного в установленном порядке безнадежного долга с баланса организации | Суммы прекращенных обязательств по уплате задолженности в связи с признанием такой задолженности безнадежной к взысканию, за исключением случаев, перечисленных в п. 62.1 ст. 217 НК РФ |

| 3010 | Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе | Доходы в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе |

| 2790 | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны , инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Курсы 1С 8.3 » Новостная лента » [Новостной выпуск №04] Справка 2-НДФЛ, отражение дивидендов, Изменения в 1С 8.3 с релиза 3.0.43.88

Получить 200 видеоуроков по 1С бесплатно:

Зарегистрируйтесь и получите бесплатно

более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП 8, 1С:УТ 8

Мы гарантируем безопасность ваших данных

и ни при каких условиях не передадим их третьим лицам

Дорогой Коллега , добрый день!

Мы продолжаем Вас информировать о самых последних законодательных изменений и интересных функций в программе 1С:8.

В самом начале выпуска напоминаем, что 01 марта состоятся прямые эфиры онлайн-семинаров – “Сложные вопросы бухгалтерской отчетности за 2015 год” и “Упрощенный бухучет и бухгалтерская отчетность”.

Лектор: Климова М.А., прямой эфир + запись

Справка 2-НДФЛ, отражение дивидендов

Если организация (ООО), применяющая УСН, осуществляет выплату дивидендов учредителям – физ.лицам, то при выплате такого дохода необходимо удержать НДФЛ и отчитаться по форме 2-НДФЛ (Письмо Минфина России от 19.10.2015 г. №03-03-06/1/59890).

Сумму выплаченных дивидендов надо отразить в разд. 3 справки 2-НДФЛ с указанием ставки налога – 13%. Сумма дивидендов указывается полностью, без уменьшения на сумму удержанного налога. Код дохода для дивидендов – “1010”.

Акционерные общества при выплате дивидендов физ.лицам информацию об удержанном НДФЛ отражают в Приложении №2 в декларации по налогу на прибыль, которое оформляется в виде справок и только за налоговый период (год). (п. п. 2, 4 ст. 230 НК РФ, Письмо ФНС от 02.02.2015 N БС-4-11/1443@).

Резерв по сомнительным долгам в налоговом учете

Судебное решение, связанное с оформлением резервов по сомнительным долгам было принято в пользу налогоплательщиков (Постановление от 25.09.15 № А 53-23595/2014).

Создание резерва по сомнительным долгам в налоговом учете является правом налогоплательщика (ст. 266 и 313 НК РФ).Резерв может формироваться не только на конец года, но и на конец отчетного периода.

Резервдолжен формироваться на основе результатов инвентаризации.Инвентаризация может проводится в течение года, следовательно,и резерв компания может создать в течение года, а не только на конец налогового периода. Данной ситуации не препятствует отсутствие соответствующих положений о проведении инвентаризации в учетной политике.

Штраф за не опубликование аудиторского заключения

Акционерным обществам, которые не опубликуют в интернете аудиторское заключение в случае обязательного аудита или опубликуют его с опозданием,грозит штраф до 1 млн.руб. Срок опубликования – три дня с даты составления аудиторского заключения (п.71.4 Положения, утв.Банком России от 30.12.2014 г. №454-П). За данное нарушение так же могут оштрафовать руководителя на сумму до 50 000 руб.(ч.2 ст.15.19 КоАП РФ).

Изменения в программе!

С 2016 г. внесены изменения в НК РФ, которые были отражены в программе, начиная с релиза 3.0.43.88

Упрощенная система налогообложения

Если «упрощенец» выставил счет-фактуру с выделенным НДС, то он обязан уплатить НДС в бюджет и представить декларацию по НДС.

В таком случае из состава его доходов будет исключаться данная сумма НДС в момент оплаты денежных средств покупателями товаров, работ и услуг (п.1 ст.346.15, Письмо Минфина России от 21.08.15 № 03-11-11/48495).

Для того, чтобы автоматически в Книге учета доходов и расходов была учена сумма без НДС, необходимо с 2016г.:

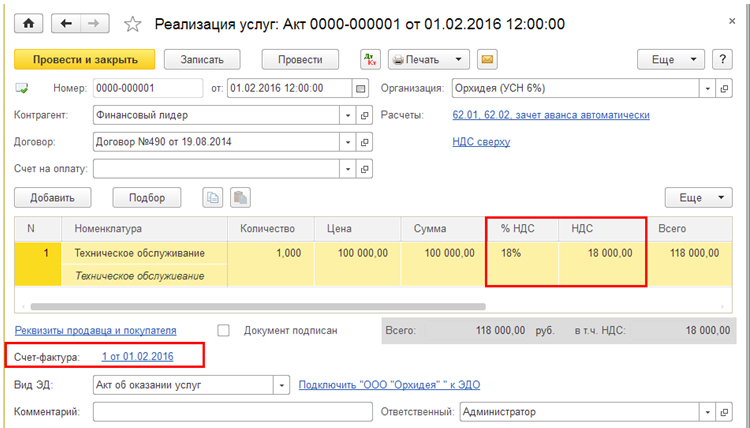

Шаг 1. Оформить документ «Реализация (акт, накладная)» с выделенным НДС (рис.1) и выставить на его основе счет-фактуру (документ «Счет-фактура выданный»).

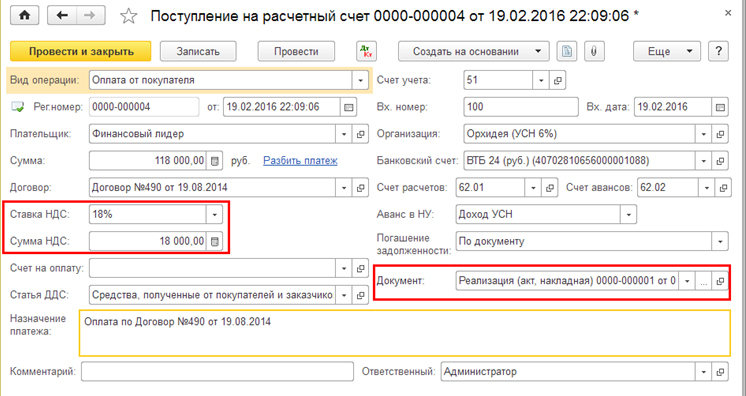

Шаг 2. При получении оплаты от покупателя оформить документ «Поступление на расчетный счет» на основе документа реализации с выделенным НДС (рис.2)

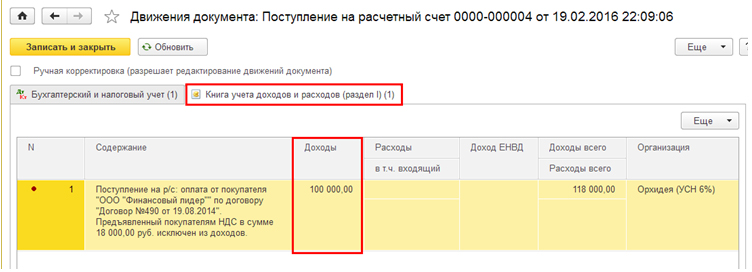

При проведении документа будут сделаны проводки в бух.учете и движения в регистрах накопления УСН. Вграфу 4 «Доходы» Книги учета доходов и расходов будет автоматически попадать сумма дохода без учета НДС (рис.3).

Надо заметить, что при получении от «упрощенца» счета-фактуры с выделенным НДС, даже, если он оплатил его в бюджет и представил декларацию по НДС, контролирующие органы против принятия НДС к вычету по таким счетам-фактурам (Письмо МФ РФ от 05.10.2015 №03-07-11/56700).

Вопрос:

Если мебель приобретена в январе 2015 года и по паспорту мебели ее гарантийный срок эксплуатации составляет 18 месяцев, можно ли ее отнести ко 2 амортизационной группе? Стоимость более 400 тыс.руб.

Ответ:

Считаем, что для определения амортизационной группы основного средства необходимо пользоваться Постановлением Правительства РФ от 01.01.2002 № 1 (в редакции от 10.12.2010 № 1011) «О классификации основных средств, включаемых в амортизационные группы» (далее, Классификатор). Тем более, что гарантийный срок не является показателем срока полезного использования (далее, СПИ), а сроком сервисного обслуживания.

Самостоятельно устанавливать СПИ допускается для основных средств, которые не указаны в «Классификаторе» и в ОКОФ на основании п.1 ст.258 НК РФ: «Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями настоящей статьи и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации».

А мебель в этом Классификаторе относится к четвертой амортизационной группе с кодами 16 2929000, 16 3222000, 16 3311000, 16 3612000. Соответственно, срок полезного использования мебели может быть установлен в интервале от 5 лет и 1 месяца и до 7 лет.

Таким образом, относя мебель ко второй амортизационной группе, вы рискуете привлечь пристальное внимание налоговых органов и к налогу на прибыль, и к налогу на имущество.

Дорогой Коллега , надеемся, что данный выпуск оказался интересным и полезным для Вас!

Обсудить данный выпуск вы можете в комментариях: Задать вопрос >>

Предыдущие выпуски 2015-2016 года: Здесь >>

Дивиденды – это прибыль, а значит, они облагаются налогом. Как правильно отчитаться при получении дивидендов и когда это необходимо, читаем далее.

Когда может понадобиться заполнить декларацию

Лица, официально трудоустроенные, не задаются вопросом сдачи отчетов в налоговую, за них все оформляет работодатель. Но с началом инвестирования гражданин сталкивается с возникновением у него дополнительного источника доходов. И тут уже нужно разбираться, когда именно придется подавать отчетность в налоговую самостоятельно.

Обычно брокер выступает в качестве налогового агента, он сам удерживает все необходимые налоги и передает информацию о них в ИФНС. Что делает работу частного инвестора на бирже более привлекательной. Но в части получения дивидендов от иностранных эмитентов это правило не работает. Порядок расчета суммы налога в таком случае описан здесь.

Как заполнить 3-НДФЛ по дивидендам

- Для начала вам необходимо получить "Отчет о выплате доходов по ценным бумагам иностранных эмитентов".

Он запрашивается у брокера. А еще депозитарий по окончании налогового периода отправляет держателю акций отчет по форме 1042-s (в случае с американскими акциями, когда по дивидендам по ним удерживается 10 % еще в США). - Далее нужно пройти авторизацию в своем "Личном кабинете" налогоплательщика.Для удобства и экономии вашего времени прикрепляем ссылку на данный сервис (https://lkfl2.nalog.ru/lkfl/login).

![]()

- Следующим шагом в разделе "Жизненные ситуации" находим вкладку о подаче 3-НДФЛ.

![]()

- Заполняем декларацию в режиме онлайн.

![]()

- Здесь вы должны выбрать год, за который вам необходимо рассчитываться. В пунктах, приведенных ниже, везде расставляем "Да".Переходим к следующему шагу.

![]()

- После того как вы внесли данные на предыдущей странице, выбираете "За пределами РФ" и указываете свой источник дохода.

![]()

- Теперь вам понадобится "Отчет о выплате доходов по ценным бумагам иностранных эмитентов".Например:

![]()

- Вам нужно заполнить данные о дивидендах.Идем по порядку, сверху вниз.

![]()

- В графе "Наименование" вам нужно вставить скопированное из отчета брокера полное название компании, выплатившей вам средства.

- Вводим код страны в строчке "Страна".В примере это США.

- В налоговой ставке оставляем 13 %, если ваш годовой доход не превысил 5 миллионов рублей. В противном случае ставим 15 %.

- Видом дохода у вас являются дивиденды, код 1010.

- Налоговый вычет мы не запрашиваем, поэтому галочку не ставим.

- Сумму дохода в валюте указываем общую, до вычета всех налогов и издержек. Сумму, уже удержанную эмитентом, указываем ниже, сумму в рублях не трогаем.Все данные берем из выписки.

- Даты получения и уплаты тоже берем из справки.

![]()

- Здесь вамнеобходимо указать наименование валюты, курсзаполнять не нужно!

- Но не забудьтевыбрать автоматическое определение курса.

- "Сведения о налоге, уплаченном в иностранном государстве" необходимо указать, это берется из выданной вам справки.

- Если дивидендных выплат было несколько, снова и снова добавляем каждую в источник дохода.

- По окончании процесса у вас получится подобный список.Вам необходимо нажать "Далее".

![]()

- Дальше максимально просто: если вычет у вас был – отмечаете его галочкой. Если не был – нажимайте "Далее".

![]()

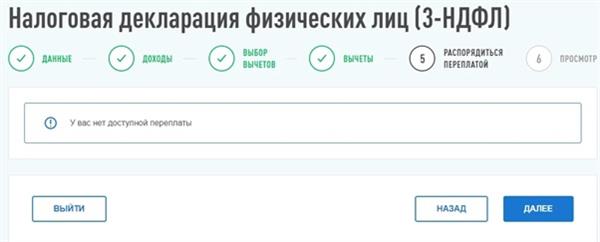

- Отмечаете имеющиеся переплаты.

![]()

- Все сохраняете и проходите дальше.

![]()

- Если необходимо, полученную декларацию вы можете скачать в PDF-формате и отнести в налоговую. Но большой нужды в этом нет.

Все, поздравляем, декларация оформлена. Но наверняка среди наших читателей найдутся такие, у кого нет электронной подписи. Что делать в таком случае?

Электронная подпись: как оформить

Все решается в том же кабинете налогоплательщика. В поиске вводим начало запроса "Нужна. ".

Выбираем, вводим пароль, немного ждем, и готово!

Теперь вы знаете, как заполнить 3-НДФЛ по дивидендам.

Читайте также: