3 ндфл по аренде земли

Опубликовано: 03.05.2024

Физическое лицо продает нежилое помещение, которое сдавалось коммерческой фирме. Какие налоги при продаже нужно заплатить, или разумнее оформить ИП, а затем продавать?

В вашем случае в связи с тем, что недвижимость является нежилой и сдается в аренду юридическому лицу, возникают некоторые риски, связанные с налогообложением этой недвижимости. Первый вопрос, на который необходимо найти ответ, касается нынешнего использования данной недвижимости: не является ли сдача такого имущества в аренду предпринимательской деятельностью? По общему правилу, предпринимательская деятельность – это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом (см. п. 1 ст. 2 Гражданского кодекса РФ). И если сдача в аренду временно свободной квартиры чаще не признается предпринимательством, то нежилые помещения – дело другое. Если само назначение помещения не предполагает его использование для личных, семейных нужд, если договоры аренды заключены на длительный (более одного налогового периода) срок с возможностью «автоматической» пролонгации, если в этих договорах предусмотрены санкции за нарушение условий, – налоговый орган с большой долей вероятности попытается признать данную деятельность предпринимательской. Помимо неприятностей, связанных с попыткой взыскания с вас хотя бы НДС за весь период сдачи помещения в аренду, при продаже помещения, используемого в предпринимательской деятельности, невозможно будет применить освобождение от налогообложения, предусмотренное п. 17.1 ст. 217 Налогового кодекса РФ (далее – НК РФ), поскольку данный пункт гласит, что его действие не распространяется на случаи продажи объектов недвижимости, непосредственно используемых в предпринимательской деятельности. Таким образом, обложение налогом доходов от продажи вашего помещения будет осуществляться на основании ст. 214.10 НК РФ. Величина дохода для целей налогообложения принимается равной цене сделки по продаже помещения. Однако, если цена сделки окажется ниже, чем 70% кадастровой стоимости помещения на 1 января года, в котором вы продаете помещение, то для целей налогообложения будет использоваться величина в 70% кадастровой стоимости. При этом если вы являетесь налоговым резидентом РФ (т.е. доход от данной сделки облагается налогом по ставке 13%), то вы, формально, вправе применить имущественный налоговый вычет, предусмотренный пп. 1 п. 2 ст. 220 НК РФ, либо учесть для налогообложения фактически осуществленные и документально подтвержденные расходы по приобретению данного помещения на основании пп. 2 п. 2 ст. 220 НК РФ. Правда, это возможно лишь в том случае, если вы владеете помещением менее минимального предельного срока. Это следует из положений ст. 220 НК РФ, где получение имущественного налогового вычета никак не связано с использованием объекта недвижимости в предпринимательской деятельности. Правда, Минфин России (равно как и большинство судов) считает, что имущественный налоговый вычет невозможен при использовании имущества в предпринимательской деятельности.

Минимальный срок владения исчисляется в соответствии с положениями ст. 217.1 НК РФ. Для нежилого помещения он зависит от того, каким образом вы стали владельцем данного помещения: если вы получили помещение в порядке наследования или дарения от близкого родственника или члена семьи (супруги, родители, дети, усыновители и усыновленные, братья, сестры, бабушки, дедушки, внуки) или в порядке приватизации, или если вы являлись плательщиком ренты и получили помещение по договору пожизненного содержания с иждивением, то этот срок составляет три года. В других случаях – пять лет. Однако законами субъектов Федерации пятилетний срок может быть уменьшен вплоть до нуля, равно как и величина в 70% кадастровой стоимости, о которой говорилось выше.

Если же ваша деятельность по сдаче помещения в аренду не признается предпринимательской, то вы имеете право на освобождение дохода от продажи помещения. Это право дается вам, если вы владеете помещением в течение минимального предельного срока (в соответствии со ст. 217.1 НК РФ) или дольше. Также здесь следует учесть еще один нюанс – если помещение приобретено до 1 января 2016 г., то освобождение возможно по истечении трех лет владения данным помещением. Иными словами, если вы приобрели продаваемое сейчас помещение до 1 января 2016 г., платить налог и отчитываться (подавать декларацию) не нужно. Но только если ваша деятельность по сдаче этого помещения в аренду не признается предпринимательской.

Что касается регистрации в качестве ИП для целей продажи помещения, то это может вызвать претензии со стороны налоговых органов. Во-первых, такой вид деятельности (продажа объектов недвижимости) должен быть отражен в составе видов деятельности ИП. А во-вторых, в этом случае налоговики попробуют доказать как раз отсутствие предпринимательской деятельности у ИП. Сделка всего одна, никакой другой деятельности ИП не ведет, зарегистрирован незадолго до продажи помещения, которым владел и ранее, иными словами – есть подозрения в получении необоснованной налоговой выгоды. Если доказать получится, то продажу обложат НДФЛ.

Резюмируя все вышесказанное, можно отметить следующее:

Если вы не признаете деятельность по сдаче помещения в аренду предпринимательской (поэтому и не регистрировались в качестве ИП), владеете помещением дольше, чем установленный в вашем случае минимальный срок владения (или приобрели помещение до 1 января 2016 г.), то при продаже помещения вы вправе воспользоваться освобождением от налогообложения на основании п. 17.1 ст. 217 НК РФ. И, соответственно, не платить налог и не подавать декларацию.

Физическим лицом было приобретено право аренды земельного участка, через 2 года по договору уступки право аренды передано другому физическому лицу.

Как исчислить НДФЛ? Можно ли уменьшить доходы на первоначальные расходы по приобретению прав?

П. 5. ст. 22 Земельного кодекса РФ установлено, что арендатор земельного участка, за исключением резидентов особых экономических зон — арендаторов земельных участков, вправе передать свои права и обязанности по договору аренды земельного участка третьему лицу, в том числе отдать арендные права земельного участка в залог и внести их в качестве вклада в уставный капитал хозяйственного товарищества или общества либо паевого взноса в производственный кооператив в пределах срока договора аренды земельного участка без согласия собственника земельного участка при условии его уведомления, если договором аренды земельного участка не предусмотрено иное.

В соответствии со ст. 209 НК РФ объектом налогообложения налогом на доходы физических лиц признается доход, полученный налогоплательщиками от источников в РФ.

В соответствии со ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить.

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды (ст. 210 НК РФ).

Следовательно, при уступке права аренды земельного участка доходы в денежной форме, полученные Вами, являются налогооблагаемыми по ставке 13% доходами.

С точки зрения гражданского законодательства право аренды земельного участка представляет имущественное право и согласно ст. 128 ГК РФ относится к имуществу.

Однако для целей налогообложения под имуществом понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с Гражданским кодексом РФ (п. 2 ст. 38 ГК РФ).

Согласно п.п. 1 п. 1 ст. 220 НК РФ при определении размера налоговой базы налогоплательщик имеет право на получение имущественных налоговых вычетов в суммах, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика менее трех лет, но не превышающих в целом 1 000 000 рублей, а также в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не превышающих в целом 250 000 рублей.

Поскольку имущественные права для целей налогообложения не относятся к имуществу, имущественный налоговый вычет в Вашем случае применить нельзя.

Вместо использования права на получение имущественного налогового вычета, предусмотренного п.п. 1 п. 1 ст. 220 НК РФ, налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов, за исключением реализации налогоплательщиком принадлежащих ему ценных бумаг.

При продаже доли (ее части) в уставном капитале организации, при уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством) налогоплательщик также вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов.

В данной норме упоминается только два вида имущественных прав: доля в уставном капитале и право требования по договору участия в долевом строительстве.

Следовательно, при уступке права аренды земельного участка п.п. 1 п. 1 ст. 220 НК РФ не применяется и налогообложению НДФЛ подлежит весь доход, полученный налогоплательщиком от такой продажи.

Вопрос задал Елена* К.

Ответственный за ответ: Светлана Змиевская (★9.93/10)

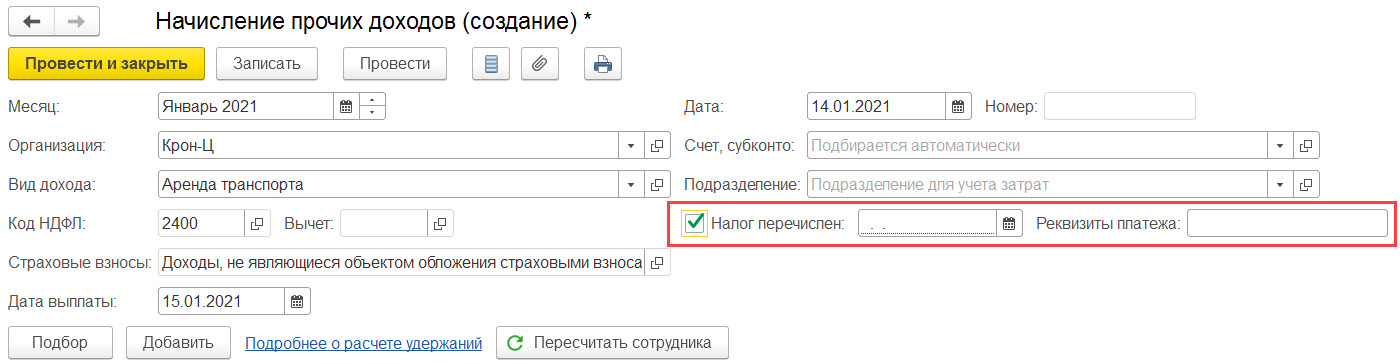

Добрый день. Колхоз арендует земельные участки у своих сотрудников. Как в 1С ЗУП правильно оформить этот доход и отразить ндфл начисленный, удержанный и перечисленный? Если через документ Прочие доходы, то не заполняется НДФЛ перечисленный. Будет ли правильно оформить всё документом Операции учета НДФЛ? Дайте Ваши рекомендации, пожалуйста

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (11)

Допустимо оба варианта: и док. Начисление прочих доходов и Операция учета НДФЛ. В документе Начисление прочих доходов доступны реквизиты пп по НЖФЛ, если флажок «НДФЛ перечислен» установите и заполните реквизиты, то сведения о перечисленном налоге попадут в регистры.

Если у Вас ЗУП КОРП и Вы используете ведомости для выплаты прочих доходов, то перечисление НДФЛ отражается в обычном порядке (в ведомости или документом Перечисление НДФЛ в бюджет)

Если использовать Операцию учета НДФЛ, то это просто добавить Вам ручной работы.

Еще именно для действующих сотрудников можно использовать типовой механизм начислений. Для этого нужно:

- создать новое начисление с назначением «Компенсационные выплаты» (чтобы можно было учитывать начисление на 73 счете в БУ, а не на 70), указать, что оно рассчитыватся по отдельному документу Разовое начисление. На вкладке Налоги, взносы, бухучет указать что облагается НДФЛ по коду 1400 и не является объектом обложения взносами.

- отражать начисление документом Разовое начисление. В поле «Учитывать как» выбирать «Прочие расчеты с персоналом» (это как раз для 73 счета в БУ) и выплату тоже регистрировать отдельной ведомостью с полем «Учитывать как» = «Прочие расчеты с персоналом»

Аренда не только у своих сотрудников, но и сторонних лиц. Мы их отразили в справочнике Сотрудники, но без приёма на работу. Правильно? Кроме того, Документ Операция учета НДФЛ подгружается у нас через синхронизацию из БП СХ. Соответственно, галочка «Налог перечислен» в документе Начисление прочих доходов не отражается. Если я буду оформлять Начисление прочих доходов, этот документ задвит данные по аренде в БП?

«Мы их отразили в справочнике Сотрудники, но без приёма на работу. Правильно?»

Если это сторонние физ лица и по ним будут вестись расчеты с помощью док. Начисление прочих доходов, то создавать сотрудников не требуется. Выбор в документе идет по списку физ. лиц.

«Кроме того, Документ Операция учета НДФЛ подгружается у нас через синхронизацию из БП СХ.»

Извините не совсем поняла. Т.е. на стороне БП вы делает док. Операция учета НДФЛ и он приезжает в ЗУП?

«Соответственно, галочка «Налог перечислен» в документе Начисление прочих доходов не отражается.»

Напишите номер релиза, версию поставки (ПРОФ или КОРП) и покажите скриншот документа Начисление прочих доходов

«Если я буду оформлять Начисление прочих доходов, этот документ задвит данные по аренде в БП?»

Да, в этом случае проводки по начислению аренды в БП проводить не нужно. Если все-таки хотите делать проводки на стороне БП, то в ЗУП лучше применять Операцию учета НДФЛ

В программе 1С:Предприятие 8. Бухгалтерия сельскохозяйственного предприятия, редакция 3.0 (3.0.86.19 )создаётся документ Выплата арендной платы с признаками Состояние НДФЛ = Удержано, Отметка = Выплачено. После штатной синхронизации, которая позволяет выгружать отраслевые документы из БПСХ, в программе Зарплата и управление персоналом, редакция 3.1 (3.1.16.77) автоматически создаётся документ Операция учета НДФЛ с НДФЛ Исчисленным и Удержанным. Консультанты Агрософт подтверждают правильность выгрузки документа: «…Исчисленный и удержанный налог заполняются автоматически. Перечисленный только вручную, мы эти данные не заполняем, потому что не можем знать наверняка за кого налог вы перечислили, а за кого нет…» Но проблема в том, что если заполнить закладку Перечислено по всем ставка, регистры всё-равно не записываются. Тот же результат, если заполнять регистры НДФЛ перечисленный и Расчеты налоговых агентов с бюджетом по НДФЛ в документе Перенос данных. Как быть?

Первичная консультация по телефону или при заказе обратного звонка «БЕСПЛАТНАЯ»

В соответствии с нормами гражданского законодательства можно арендовать земельный участок для ведения сельскохозяйственных работ. Стоит сказать то, что 49 лет – это самый большой срок, на который можно арендовать землю.

Большая часть сельскохозяйственных угодий находится в собственности у государственных муниципальных образований. Государство предлагает более низкую цену на аренду по сравнению с частниками, что в свою очередь играет роль при долгосрочной аренде для того, чтобы заниматься сельскохозяйственными работами.

Какие есть основные цели долгосрочной аренды ?!

- Предпринимательская деятельность;

- Сельскохозяйственная деятельность;

- Прокладка инженерных сетей. В частности, это может быть прокладка водопровода, газовых труб, электрических сетей;

- Использование земельных недр;

- Строительство социальных объектов, например, многоквартирные дома.

Если говорить об условиях долгосрочной аренды, то они прописываются в положения статьи 39 Земельного кодекса России. В частности, предприниматель должен вовремя вносить арендные платежи, обеспечивать свободный доступ к водоемам, находящимся на арендованной земле, не препятствовать возведению объектов, согласованных администрацией, досрочно предупреждать о расторжении договора аренды самого арендодателя в письменной форме.

Какие документы нужны и куда следует обращаться ?!

Арендатор должен подготовить пакет документов и с ним подать заявление в муниципалитет. Кстати, если нет сведений о постановке на кадастровом учете и межевании органы муниципальной власти могут отказать в оформлении сделки.

Если говорить о документах, предоставляемых в органы муниципальной власти, то это непосредственно само заявление от потенциального арендатора, паспорт гражданина Российской Федерации, справка из ЕГРЮЛ, кадастровая выписка на участок земли, правоустанавливающие документы на объекты строительства, которые были возведены на земельном участке, справка об отсутствии коммуникационных систем, справка, которая подтверждает отсутствие обременений на землю.

С этими документами стоит обратиться непосредственно в органы муниципальной власти. Долгосрочная аренда имеет множество преимуществ, поэтому заявители стараются оформлять договора на максимально возможный срок, предусмотренный Земельным кодексом. При долгосрочной аренде (от 5 до 49 лет) арендатор получает право потом выкупить земельный участок. И это можно сделать до окончания официального договора, заключаемого между арендатором и арендодателем. Очень существенным преимуществом долгосрочной аренды у государства на любой срок является юридическая чистота. При дальнейшем выкупе аннулировать сделку купли-продажи очень сложно. Большинство рисков сведено к минимуму. Такую землю использовать можно для целей, не противоречащих установленных земельным законодательством нормам.

Плюсы аренды земли заключаются в следующем:

- Сравнительно низкая арендная плата. Она существенно ниже рыночной стандартной цены. Обычно составляет плата порядка нескольких тысяч рублей в год;

- Плата повышается раз в год постепенно и без резких скачков;

- При истечении срока действия договора арендатор может оставить за собой приоритетное право на продление договора;

- После смерти арендатора его наследник может на основании правопреемственности оставить право аренды за собой;

- Можно выкупить земельный участок в собственность. Правда не все участки выкупаются, но в целом приватизация подобного вида недвижимого имущества возможна и не запрещена нормами законодательства.

Говоря о минусах надо сказать о том, что не полностью доработана сама статья, регламентирующая договор долгосрочной аренды. Заключая договорные отношения с органами муниципальной власти надо только при участии опытного юриста. Представители нашей компании «Правовед-Плюс» — это грамотные юристы, которые прекрасно разбираются в тонкостях и нюансах земельных правоотношений. Мы поможем оформить земельный участок в долгосрочную аренду в соответствии со всеми действующими нормами.

Есть ли риски при долгосрочной аренде земли у государства ?! Важно понимать то, что определенные ситуации с рисками возникать могут. Носить они могут следующий характер:

- Нельзя расторгнуть договор аренды до истечения срока его действия прописанного в тексте самого документа;

- Органами власти прекращение договора в отдельных случаях может быть сделано досрочным образом;

- Может быть вынесен отказ в выкупе участка земли:

- Органы местного самоуправления могут предъявить претензии относительно ухудшения экологического положения участка, качества почвы.

Куда можно подать жалобу ?!

- Администрация. Это первая организация, в которую надо обратиться. Заявление можно подать на имя главы муниципального образования.

- Судебные органы. В них обращаться следует, когда администрация отказывает на основании жалобы в предоставлении участка земли. Исковое заявление подается в течение десяти календарных дней после вынесения отрицательного решения на жалобу. Иск направляется в районный суд общей юрисдикции.

Долгосрочная аренда земли достаточно сложная процедура. Просто обратитесь в нашу компанию «Правовед-Плюс» и мы поможем быстро и законно вам в решение любых проблем, связанных с земельными правоотношениями.

Какой налог с продажи недвижимости в 2020 - 2021 году? Правда ли, что в 2020 году отменили срок владения недвижимостью 5 лет? Как рассчитать налог с продажи недвижимости?

С каждым годом в нашей стране постоянно что-то меняется, появляются новые законы, поправки и так далее. Правительство постоянно экспериментирует. В итоге в 2020 году есть нововведения, которые отменяют прежние правила уплаты НДФЛ введенные в 2016 году. Что предстоит продавцу и сколько нужно платить при продаже квартиры, загородного дома или земельного участка в 2020 или 2021 году.

Налог на доход (НДФЛ)

Сразу оговорим, что физические лица обязательно платят налог на доход. То есть, если квартира была куплена за 3 млн. руб, а продается за 5 млн. руб, то доход продавца составляет 2 млн. руб. Непосредственно с этой суммы и предстоит уплатить налог НДФЛ (налог на доход физических лиц) 13%.

Обратный пример: если некто купил дом за 15 млн. рублей, а через 2 года этот некто решил дом продать за ту же цену (15 млн. рублей) налог на доход платить не придется, при такой сделке - дохода не возникает.

Если нет документа подтверждающего покупку недвижимости (договор купли-продажи не выдается при получении наследства, оформлении дарственной) и стоимость объекта неизвестна (получен безвозмездно: приватизация, дарственная), собственник может воспользоваться правом на получение имущественного налогового вычета при продаже недвижимости (1 млн. рублей).

К примеру, была подарена квартира. Через год новый собственник продает ее за 20 млн. рублей. Доход - 20 млн. рублей. Сумму дохода можно уменьшить на 1 млн. рублей благодаря имущественному вычету. Итого доход 19 млн. Именно с этой суммы и будет рассчитан налог НДФЛ 13%

Минимальный срок владения недвижимым имуществом

В России есть термин "минимальный срок владения недвижимым имуществом" в период которого при продаже недвижимости, необходимо будет уплатить налог НДФЛ 13%.

До 2016 года минимальный срок владения недвижимым имуществом составлял 3 года. На сегодняшний день, согласно основанию п. 17.1 ст. 217 НК РФ, п. 4 ст. 229 НК РФ от 14 января 2015 № 03-04-05/146 срок минимального владения увеличен и составляет 5 лет с момента оформления недвижимости в собственность, либо полной оплаты по ДДУ.

Каков же минимальный срок владения недвижимостью с 2020 году (чтобы при продаже недвижимости не платить налог)?

Для недвижимости, купленной до 01.01.2016, срок минимального владения составляет 3 года.

Если Вы приобрели недвижимость до 01.01.2016 года, то при продаже этого объекта недвижимости в 2020 году Вы освобождаетесь от уплаты налога. Стоить отметить, что не имеет значения каким путем была получена недвижимость - будь то дарение, приватизация, договор купли-продажи (купчая), наследство - налог НДФЛ не платим!

Для недвижимости, купленной после 01.01.2016, срок минимального владения составляет 5 лет.

Если Вы приобрели недвижимость после 01.01.2016 года, и срок владения меньше пяти лет (а в 2020 году срок владения все еще меньше 5 лет), то придется заплатить налог НДФЛ 13%. Также не забываем обратить внимание на начало статьи, где указано, что НДФЛ - это именно налог на доход. Проверьте, возможно в Вашем случае доход и не возник.

Как законно не платить налог с продажи недвижимости в 2020 и 2021 году?

Есть ряд исключений, дополненный в 2020 году. Эти исключения могут законно освободить от 5-летнего минимального срока. Ознакомьтесь, возможно, этот как раз Ваш случай:

- Правило "единственной недвижимости". При продаже единственной жилой недвижимости для собственника (начиная с 2020 года) будет действовать особый минимальный срок - 3 года владения. Правило коснется только продажи ЕДИНСТВЕННОГО жилья. Недвижимость считается "единственной" если у собственника она одна, и сохраняет статус "единственной" в течении 90 дней после покупки второго объекта недвижимости.

Пример: 01.01.2017 была куплена квартира1, 01.01.2020 куплена квартира2, продать квартиру1 без уплаты НДФЛ можно в течении 90 дней от дня приобретения квартиры2, то есть до 01.03.2020 квартиру1 можно продать без уплаты НДФЛ

- Недвижимость, полученная от близких родственников путем дарения или вступления в наследство, может быть продана после 3 лет владения (без уплаты налога НДФЛ).

Близкие родственники - это кровные родственники: родители, дети, братья, сестры, внуки (супруги не являются "близкими" родственниками).

- Приватизация. Квартира, полученная в собственность путем приватизации, может быть продана 3 года спустя, без уплаты владельцем налога НДФЛ.

- Недвижимость, полученная по договору пожизненного содержания с иждивением, может быть продана владельцем без уплаты НДФЛ спустя 3 года минимального владения.

Что касается ДДУ и нового Ф3 374?

Полная оплата недвижимости по ДДУ, также начинает отсчет срока минимального владения недвижимостью. Это принято Федеральным законом от 23 ноября 2020 года N 374-ФЗ, долгожданная поправка к статье 217.1 п.2 Налогового кодекса Российской федерации о минимальном сроке владения для квартир, купленных по Договору Долевого Участия.

К примеру, в марте 2016 году я купил по ДДУ квартиру на котловане в новостройке. Документы о праве собственности я получил только в 2020 году. В апреле 2021 года я продаю квартиру за любую сумму без налога. Так, как согласно 374-ФЗ, я полностью выдержал безналоговый период в 5 лет.

С какой суммы платится налог НДФЛ при продаже недвижимости?

Если же собственник владеет недвижимостью менее минимального установленного законом срока и доход при продаже образовывается (например, покупал дом за 10 млн, продает за 12 млн), то придется заплатить налог НДФЛ.

При продаже недвижимости, купленной после 01.01.2016 года, налог НДФЛ составит 13% от суммы договора купли-продажи или 70% от кадастровой стоимости объекта недвижимости. Налог будет начислен на бОльшую стоимость. Узнать кадастровую стоимость и рассчитать налог можно на сайте ЛИВЛА в разделе КАДАСТР.

К примеру, Я продаю дом, который построил в 2019 году за 20 млн. рублей. В Договоре купли-продажи мы указываем сумму 20 млн. рублей, а кадастровая стоимость объекта недвижимости, согласно Росреестру - 40 млн. рублей. НДФЛ будет начислен из расчета 70% от кадастровой стоимости, так как она выше суммы указанной в ДКП.

С 1 ноября 2020 года заработал Калькулятор налога при продаже недвижимости , который со 100% точностью рассчитывает налог, который необходимо уплатить при продаже недвижимости такой как - дом, квартира или земельный участок. Расчет стоимости налога осуществляется - on-line и совершенно бесплатно! http://www.livla.ru/nalogndfl/

123051

189

Читайте также: