1с зуп отпуск ндфл

Опубликовано: 05.05.2024

Расчет отпускных – это регулярный процесс, известный каждому специалисту. Но каждый раз могут возникнуть какие-то нюансы, которые необходимо учитывать, и здесь возникают определенные сложности. Например, если отпуск отменяется по причинам, связанным с производственными процессами, либо же сотрудник заболевает, либо случаются какие-то непредвиденные обстоятельства. Иногда можно потерять во всем разнообразии различных факторов, которые происходят нерегулярно, но требуют к себе грамотного, системного подхода. Если вы хотите во всеоружии подойти к таким ситуациям – хорошим подспорьем окажется данная статья. В ней приводятся конкретные примеры с описанием расчетов и методическими материалами. Все просто для понимания, подробно изложено и не вызывает спорных выводов. Примеры касаются таких случаев:

- выплата премии в предотпускной период, что увеличило сумму среднего заработка;

- отпуск был начислен, но отменен;

- отражение данных при выплате отпускных накануне ухода сотрудника в отпуск.

Отпуск: бухгалтерский и налоговый учет

На время ежегодного отпуска за сотрудником сохраняется рабочее место и средний заработок в соответствии со статьей 114 ТК РФ. Правила расчета среднего заработка закреплены в статье 139 ТК РФ, а отдельные особенности исчисления утверждены постановлением Правительства РФ от 24.12.2007 № 922.

Вид оплаты - сохраняемый средний заработок на период отпуска или, иначе говоря, оплата отпуска, отпускные - имеет много особенностей:

- Оплата отпуска отличается от заработной платы тем, что фактически в это время работник свободен от исполнения трудовых обязанностей. Соответственно, дата фактического получения дохода в виде оплаты отпуска определяется по НК РФ не последним днем месяца (как для оплаты труда), а как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п.1 ст. 223 НК РФ).

- Определение срока перечисления НДФЛ с суммы отпускных отличается от общего правила перечисления налога - не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). По доходам в виде оплаты отпуска обязанность по перечислению удержанного налога должна быть исполнена не позднее последнего числа месяца, в котором производились выплаты.

- При исчислении страховых взносов сумма отпускных включается в облагаемую базу в том месяце, в котором отпускные начисляются вне зависимости от периода отпуска и даты выплаты (п. 1 ст. 421 НК РФ).

- Выплата сумм отпускных производится до фактического наступления отпуска. Отпускные нужно выплачивать не позднее 3 дней до начала отпуска (ч. 9 ст. 136 ТК РФ). Нарушение этого требования влечет административную ответственность (ч. 1 ст. 5.27 КоАП РФ).

- Расходы на оплату отпуска относятся непосредственно к периоду отпуска. В бухгалтерском учете в соответствии с пунктом 18 ПБУ 10/99 (утв. приказом Минфина России от 06.05.1999 № 33н) расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени их начисления и фактической выплаты.

- Аналогично и в налоговом учете согласно пункту 1 статьи 272 НК РФ расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств.

Среди прочих особенностей отпускных следует учитывать, что их начисление может производиться до расчета зарплаты, за месяц, когда еще неизвестен полный доход сотрудника, входящий в расчетную базу среднего заработка. Не ясно, будет ли месяц отработан сотрудником полностью и сохранится ли у него право на налоговые вычеты по окончании месяца.

Вдобавок отпуск, будучи уже оплаченным, может не состояться (например, в связи с производственной необходимостью). На сроки уже наступившего отпуска может повлиять болезнь, а индексация заработка или начисленные премии приводят к перерасчету суммы отпускных.

Эти отличия обуславливают особенности отражения оплаты отпуска в отчетности.

Отпускные в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Рассмотрим на примерах некоторые особенности отражения сумм начисленных отпускных, НДФЛ и страховых взносов в программе «1С:Зарплата и управление персоналом 8» редакции 3.

Пример 1

У сотрудника период отпуска с 01.04.2019 по 28.04.2019. Отпускные начислены и выплачены 26.03.2019.

В документе Отпуск начислена оплата отпускных по среднему в размере 9 556,40 руб. и НДФЛ 1 242 руб. При этом сумма начислений за март еще не учтена, и известно, что отпуск в дальнейшем подлежит перерасчету. При выплате отпускных 26.03.2019 НДФЛ удержан, срок его перечисления - 31.03.2019. Календарная особенность I квартала 2019 года состоит в том, что 31 марта приходится на воскресенье, следовательно, днем окончания срока перечисления налога считается ближайший следующий за ним рабочий день - 01.04.2019 (п. 7 ст. 6.1 НК РФ).

Это означает, что в Раздел 2 отчета 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) за I квартал 2019 года сумма начисленных отпускных и НДФЛ не попадут, а отразятся в отчете за полугодие 2019 года. В базу расчета страховых взносов отпускные включатся при расчете зарплаты за март 2019 года в документе Начисление зарплаты и взносов.

Отпускные и начисленные страховые взносы отражаются в отчете Расчет по страховым взносам (утв. приказом ФНС России от 10.10.2016 № ММВ-7-11/551@) за I квартал 2019 года.

Для соблюдения законодательных норм отражения отпускных в бухгалтерском и налоговом учете необходимо в марте учесть отпускные и взносы с них, исчисленные в составе расходов будущих периодов. Для этого в документе Отпуск, на закладке Дополнительно для отпускных предусмотрена возможность указания способа отражения в поле Счет, субконто (рис. 1).

Рис. 1. Способ отражения в учете оплаты отпуска

Указанный в документе способ отражения отпускных отображается в документе Отражение зарплаты в бухучете за март 2019 года (рис. 2).

.jpg)

При этом Период принятия расходов для сумм Ежегодного отпуска и страховых взносов, начисленных на него, устанавливается 01.04.2019. Вид начисления для налогового учета (п. 7 ст. 255 НК РФ) устанавливается в соответствии с указанным в настройке вида начисления Отпуск основной на закладке Налоги, взносы, бухучет.

В результате синхронизации с программой «1С:Бухгалтерия 8» редакции 3.0 суммы отпускных и исчисленных взносов будут отражены соответствующими проводками в дебет счета 97.01 «Расходы на оплату труда будущих периодов».

Пример 2

В продолжение Примера 1 отпуск сотрудника с 01.04.2019 по 28.04.2019 был отменен 01.04.2019 в связи с производственной необходимостью. Соответственно, нет оснований для начисления и выплаты 26.03.2019 отпускных.

Так как выплата отпускных уже произведена, то редактировать и отменять проведение документа Отпуск нельзя. Для отмены отпуска предназначена команда Сторнировать в документе, начислившем отпуск (рис. 3).

В результате проведения документа Сторно в Регистре налогового учета по НДФЛ код дохода устанавливается «2012», и начисленная в марте сумма 9 556,40 руб. по этому коду отражается в апреле со знаком «минус» (рис. 4).

При начислении зарплаты оплата по окладу за апрель будет начислена в полном объеме, и в справке 2-НДФЛ не отразится факт начисления и отмены отпуска. Дохода с кодом «2012» в справке 2-НДФЛ не будет зарегистрировано ни в марте - с плюсом, ни в апреле - с минусом.

Однако совершенный факт выплаты отпускных уже нельзя отменить. А значит, блок, отражающий 26.03.2019 эту выплату в сумме 9 558,40 руб., удержание налога в сумме 1 242 руб. и срок его перечисления 01.04.2019 останутся неизменными в Разделе 2 отчета 6-НДФЛ за полугодие 2019 года.

Пример 3

В продолжение Примера 1 сотруднику в марте 2019 года была выплачена премия, которая увеличила размер среднего заработка. Начисленные и выплаченные 26.03.2019 отпускные после расчета заработной платы за март следует пересчитать.

В отчете 6-НДФЛ за полугодие 2019 года начисленные и доначисленные отпускные будут представлены в Разделе 2 двумя блоками по строкам (см. таблицы 1, 2):

ОБНОВЛЕНА: 01.2019

Сегодня мы поговорим о тех ситуациях в учете, при которых в 1С ЗУП 3.1 происходит перерасчет ранее начисленного дохода и о том, как учитываются перерасчеты в 6-НДФЛ. Будет представлена два варианта перерасчетов. Первый, когда перерасчет приводит к уменьшению дохода, второй, когда доход доначисляется:

- Отзыв из отпуска – отпускные сторнируются;

- Перерасчет отпускных в связи с доначислением дохода, который входит в расчет среднего – отпускные доначисляются.

Видеоверсия публикации

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1: Узнать подробнее ->>

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета: Узнать подробнее ->>

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих: Узнать подробнее ->>

Памятку по учету НДФЛ и заполнению 6-НДФЛ в 1с зуп 8.3 можно получить здесь.

Содержание видео:

00:00 — общее описание темы;

00:15 — сторно-перерасчет в 6-НДФЛ (теория);

03:37 — сторно-перерасчет в 6-НДФЛ (демонстрация в 1С 8.3 ЗУП 3.1);

07:39 — демонстрация ситуации в отчете «Анализ НДФЛ по документам-основаниям»;

11:54 — отражение доначисления дохода в 6-НДФЛ (теория);

13:30 — отражение доначисления дохода в 6-НДФЛ (демонстрация в 1С 8.3 ЗУП 3.1);

15:17 — демонстрация ситуации в отчете «Анализ НДФЛ по документам-основаниям».

Учет перерасчета отпускных (отрицательный доход) в 6-НДФЛ. Отзыв из отпуска в 1С ЗУП 3.1

В этой теме мы рассмотрим отражение сведений в 6-НДФЛ в случае отзыва сотрудника из отпуска в 1С ЗУП 3.1. Сразу замечу, что похожий принцип учета наблюдается и для случая болезни сотрудника во время отпуска (когда в больничном сторнируются дни отпуска).

Сотруднику в Сентябре был начислен переходящий отпуск с 27.09 по 17.09. В документе исчислен НДФЛ датой получения дохода равной дате выплаты 21.09.

Факт удержания этого НДФЛ зарегистрирован документом «Ведомость…» на выплату отпускных от 21.09.

Сумма исчисленного НДФЛ с отпускных и сумма этого дохода попала в 1 раздел отчета 6-НДФЛ за 9 месяцев (строки 020 и 040), так как дата получения соответствует 3 кварталу — 21.09. Напомню, что данные для 1 раздел 6-НДФЛ в 1с 8.3 зуп отбираются по дате получения дохода. Более подробно принцип определения даты получения дохода, а также прочих параметров важных в учете НДФЛ в 1с ЗУП 3.1 рассмотрен здесь и здесь.

Во 2 разделе этого же отчета за полугодие отражается факт удержания НДФЛ с отпускных от 21.09, поскольку крайний срок перечисления НДФЛ с отпускных выплаченных в сентябре в данном случае равен 30.09 — это дата также из 3 квартала.

Здесь напомню, что данные для 2 раздела 6-НДФЛ в 1с зуп 3.1 отбираются по значению крайнего срока перечисления НДФЛ, а крайний срок перечисления НДФЛ для отпускных (как и для больничных) определяется как последний день месяца, в котором учтен этот доход (с учетом выходных дней)

Поэтому факт удержания НДФЛ с этого отпуска будет отражен именно в отчете за 9 месяцев.

Расчет НДФЛ в документе не произойдет (так как база отрицательная), но зарегистрируется сторно доход. Этот сторно доход в 1С ЗУП 3.1 будет учтен на первоначальную дату получения дохода, т.е. на ту дату, в которую изначально были выплачены отпускные 21.09. В случае отрицательной базы эта первоначальная дата выплаты подставится независимо от того, какая дата будет указана в реквизите «Дата выплаты» документа-исправления.

Далее при расчете зарплаты за Октябрь произойдет начисление оклада и рассчитается НДФЛ не только с оклада, но и со сторно-начисления отпуска. Однако мы не увидим отдельной строчки с отрицательным исчисленным НДФЛ, поскольку весь получившийся НДФЛ будет учтен на дату получения положительного дохода.

В данном случае это Оплата по окладу (доход с кодом 2000) за октябрь, т.е. на 31.10. Расчет будет следующим:

(34 210,53 (оклад за июнь) — 9 960,00 (сторно отпуска)) * 0,13 = 3 153 руб.

И именно этот НДФЛ, в котором уже учтено сторно отпуска, будет удержан при выплате зарплаты за октябрь 08.11.

Если к моменту выплаты октябрьской зарплаты отчет 6-НДФЛ за 9 месяцев уже сдан (что наиболее вероятно), то получается, что факт перерасчета сентябрьского отпуска там не был учтен. Однако это не означает, что требуется сдавать корректировку этого отчета.

Перерасчет исчисленного НДФЛ с отпускных будет учтен в 1 разделе 6-НДФЛ отчета за год (за 4 квартал), поскольку 1 раздел заполняется нарастающим итогом и в этом нарастающем итоге будет учтен перерасчет за сентябрь.

Что касается НДФЛ удержанного, то факт удержания НДФЛ с зарплаты за Октябрь, в котором учтен сторно НДФЛ с отпускных, также попадает в отчет за год (за 4 квартал), во 2 раздел 6-НДФЛ. Корректировать сведения отчета за полугодие опять же нет смысла, поскольку в тот момент отзыва из отпуска ещё не было и при первоначальной выплате отпускных удержалась именно та сумма НДФЛ, которую необходимо было удержать.

Учет перерасчета отпускных (положительный доход) в 6-НДФЛ

Рассмотрим ситуацию, когда в результате перерасчета в 1с 8.3 зуп получился положительный доход. Разберем этот вопрос также на примере начисления отпускных.

Итак, сотруднику в конце сентября (27.09) рассчитывается отпуск, период действия которого 03.10 – 09.10

| Это означает, что в расчетный период при расчете среднего должно попасть отработанное время и начисления за сентябрь. Но на момент расчета отпускных не представляется возможным выполнить основной расчет, поскольку нет данных, необходимых для начисления за сентябрь (у сотрудника расчет зависит от совокупной выручки за июнь, а этих сведений ещё нет). Поэтому отпуск начисляется и рассчитывается без данных за сентябрь. |

Отпускные выплачиваются 27.09 и происходит удержание НДФЛ.

Факт исчисление НДФЛ и сам доход отражается в 1 разделе 6-НДФЛ за 9 месяцев (поскольку дата получения дохода 27.09 это 3 квартал), а факт удержания НДФЛ показывается отдельной группой строк в разделе 2 отчета 6-НДФЛ также за 9 месяцев (2 раздел заполняется по крайнему сроку перечисления, а срок перечисления в данном случае 30.09, а это тоже 3 квартал).

Далее происходит расчет зарплаты за сентябрь. После этого расчета необходимо каким-то образом пересчитать отпуск, чтобы в расчет среднего попали начисления за сентябрь. В 1С ЗУП 3.1 перерасчет отпускных в подобных ситуациях можно выполнить двумя способами.

Перерасчет отпускных в исходном документе

Первый вариант предполагает непосредственный пересчет исходного документа. Этот вариант возможен, если период, в котором начислен отпуск ещё доступен для редактирования (не отправлены сведения для формирования проводок в бухгалтерскую программу, не отправлены отчеты по взносам в налоговую).

Выполним подобный перерасчет исходного документа для нашего примера. В результате в документе «Отпуск» произойдет перерасчет среднего, начислений и НДФЛ (в данном конкретном случае перерасчет произойдет в сторону увеличения, поскольку база для расчета среднего после выполнения сентябрьского начисления увеличится).

Важно! Стоит иметь ввиду, что после такого пересчета из-за увеличения суммы начисленных отпускных увеличится база по страховым взносам, а поскольку взносы рассчитываются в документе «Начисление зарплаты и взносов», то необходимо ещё раз рассчитать взносы по этому сотруднику в этом документе.

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1: Узнать подробнее ->>

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета: Узнать подробнее ->>

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих: Узнать подробнее ->>

Предположим, что перерасчет отпускных выполняется до выплаты зарплаты за сентябрь. Тогда при заполнении ведомости на выплату сентябрьской зарплаты сумма выплаты будет увеличена на сумму доначисленных отпускных, а «НДФЛ к перечислению» увеличится на сумму доисчисленную с отпускных.

Рассмотрим, что при этом произойдет при отражении данной ситуации в 6-НДФЛ. В 1 разделе доначисление отпускных и доисчисление НДФЛ отразится уже в отчете за год (за 4 квартала), поскольку разница между первоначальной суммой отпускных и перерассчитанной суммой (а также исчисленный НДФЛ с этой разницы) документом Ведомость… была отнесена на дату выплаты этой доначисленной суммы отпускных - 10.10. Это можно увидеть в движениях документа «Ведомость…» от 10.10 по регистру «Учет доход для исчисления НДФЛ» и по регистру «Расчеты налогоплательщиков с бюджетом по НДФЛ».

Что касается 2 раздела 6-НДФЛ, то факт удержания НДФЛ с доисчисленной суммы отпускных, который произошел при выплате зарплаты за сентябрь, попадет в отчет за год (за 4 квартал), поскольку сам факт удержания приходится на 4 квартал и срок перечисления этого доисчисленного НДФЛ — 31.10. При этом будет сформирована отдельная группа строк в 6-НДФЛ.

При этом стоит обратить внимание, что у этой группы строк в качестве даты получения дохода (строка 100) подставилась не первоначальная дата получения дохода, а дата, когда этот доначисленный доход был выплачен – 10.10; дата удержания (строка 110) — также дата выплаты, а в качестве срока перечисления (строка 120) указан последний день уже текущего месяца — 31.10.

Таким образом весь перерасчет будет учтен в отчете текущего квартала (в данном случае 4 кв.), поэтому сдавать корректирующий отчет за 3 квартал (отчет за 9 месяцев) НЕ требуется.

Создание документа исправления для перерасчета отпускных

Ещё один вариант перерасчета отпускных в 1С ЗУП 8.3, это создание документа исправления на основании исходного документа «Отпуск».

В нем выполняется сторнирование отпуска, начисленного в исходном документе и начисляется новая сумма, рассчитанная с учетом зарплаты за Сентябрь. Она будет больше, поэтому произойдет доисчисление НДФЛ.

Особенность этого варианта перерасчета отпускных в 1С ЗУП 3.1 заключается в том, что документ-исправления регистрируется уже следующим месяцем начисления (в данном случае это месяц начисления Октябрь). Применение такого варианта перерасчета обосновано, если к моменту обнаружения необходимости перерасчета отпуска уже был «закрыт» месяц, в котором регистрировался исходный отпуск.

Соответственно выплата доначисленной части отпуска может быть выполнена в ближайшую выплату чего-либо после 28.10, в данном случае это выплата зарплаты за октябрь — 08.11. Установим эту дату выплаты в документе исправления. Поскольку в результате перерасчета получилась положительная база (произошло доначисление, а не сторнирование), то этот доход и НДФЛ с него будет иметь «дату получения дохода», равную дате выплаты, а не первоначальной дате из исходного документа.

Теперь давайте посмотрим, как эта ситуация отразится в 6-НДФЛ. Что касается 1 раздела 6-НДФЛ, то факт доначисления отпускных и доисчисление НДФЛ будет отражен в отчета за год (за 4 квартал), поскольку дата получения дохода 08.11 на которую зафиксировался доначисленный доход и НДФЛ с него – это 4 квартал.

Что касается 2 раздела 6-НДФЛ, то факт удержания НДФЛ с этого доначисления также попадет в отчет за год (за 4 квартал). Причем, также как и в случае с первым вариантом перерасчета, он будет отражен отдельной группой строк, где в качестве строк 100 и 110 будет указана дата выплат – 08.11, а в качестве срока перечисления (строка 120) следующий день – последний день месяц, в котором выплачен этот доход (с учетом выходных дней).

Таким образом и в этом варианте перерасчета весь перерасчет будет учтен в отчете текущего квартала (в данном случае 4 кв.), поэтому сдавать корректирующий отчет за 3 квартал (отчет за 9 месяцев) также НЕ требуется.

Чтобы узнать первыми о новых публикациях подписывайтесь на обновления моего блога:

или вступайте в группы в социальных сетях, где все материалы также регулярно публикуются:

- вконтакте;

- YouTube канал;

- одноклассники.

- facebook;

Зарплата в бухгалтерском учете: основные операции

Бухгалтерский учет заработной платы осуществляется в рамках следующих основных операций:

- начисления зарплаты;

- удержания НДФЛ и начисления взносов на зарплату;

- произведения иных удержаний (например, алиментов по исполнительным листам);

- выплаты зарплаты (аванса, основной части);

- уплаты налогов и взносов на зарплату в бюджет.

Указанные хозяйственные операции могут дополняться иными, которые обусловлены особенностями производственного процесса на предприятии. Например, осуществлением депонирования зарплаты.

В регистрах бухучета подлежит отражению каждая из отмеченных операций. Проводятся они в разные сроки, которые могут определяться исходя из особенностей налогового учета на предприятии и требований трудового законодательства.

Изучим, каким образом устанавливаются сроки проведения отмеченных операций для бухгалтерского учета, а также какие проводки задействуются при начислении и выплате зарплаты.

Удержать в обязательном порядке

К таким видам удержаний можно отнести все суммы, удержанные работодателем с заработка подчиненного на основании законодательства. То есть часть заработка была удержана в силу закона.

Налог на доходы физических лиц

Работодатель в данном случае выступает в качестве налогового агента и удерживает исчисленный подоходный налог в том размере, который предусмотрен НК РФ . Для российских граждан (резидентов РФ) ставка налога составляет 13 %.

Посмотрим пример того, как удерживается подоходный налог с зарплаты.

В сентябре 2021 г. в пользу Березкина Ивана Петровича были начислены:

- зарплата в сумме 50 000 рублей;

- пособие по нетрудоспособности — 17 500 руб;

- отпускные — 45 000 рублей;

- материальная помощь — 4000 рублей.

Право на налоговые вычеты из заработной платы Березкин не имеет.

- По зарплате: 50 000 × 13 % = 6500 руб.

- По больничному листу: 17 500 × 13 % = 2275 руб.

- По отпускным: 45 000 × 13 % = 5850 руб.

- Материальная помощь до 4000 руб. включительно НДФЛ не облагается. Подробнее: «Облагается ли материальная помощь НДФЛ».

Удержания по исполнительному листу из зарплаты

Отметим, что в части изъятий по исполнительным листам речь идет не только о взыскании алиментов в пользу несовершеннолетних детей или престарелых родителей, но и по взысканиям в пользу погашения просроченной кредиторской задолженности (например производство по ипотечному или потребительскому кредиту), оплате административных штрафов и иных форм удержаний по исполнительному листу из заработной платы в пользу юридических и(или) физических лиц.

Это интересно: Безопасность не на высоте: для чего нужна служба безопасности?

Пример 2. Исполнительный лист, алименты.

Рассмотрим аналогичный пример, как удерживать алименты из зарплаты.

- исполнительное производство ОАО «Банк России» — 210 000 руб.;

- исполнительное дело ОАО «Кредит всем» — 120 000 руб.;

- исполнительные бумаги АО «Займы быстро» — 80 000 руб.

По условиям исполнительного листа удержания следует производить ежемесячно до полного погашения задолженности по кредиту перед банком, но не более 50 % от суммы дохода в месяц.

Распределяем сумму между банками в процентном соотношении к общей сумме задолженности:

- Исполнительный листок ОАО «Банк России»: 20 227,5 × (210 000 / 410 000 × 100 %)= 20 227,5 × 51,2 % = 10 356,48 руб.

- Исполнительная документация ОАО «Кредит всем»: 20 227,5 × (120 000 / 410 000 × 100 %) = 20 227,5 × 29,3 % = 5926,66 руб.

- Исполнительные требования ОАО «Займы быстро»: 20 275,5 × (80 000 / 410 000 × 100 %) = 20 227,5 × 19,5 % = 3944,36 руб.

Далее наниматель будет погашать долги перед банковскими организациями до полного погашения образовавшейся задолженности по исполнительным делам.

Алименты по соглашению

Не всегда обеспечение несовершеннолетних детей оплачивается родителями по исполнительным бумагам. В некоторых ситуациях наниматель удерживает деньги из заработка работника по нотариальному соглашению. Данное соглашение заключается между родителями несовершеннолетнего ребенка в присутствии нотариуса. В нем прописываются суммы, периодичность выплат, а также иные условия.

Как удержать алименты из зарплаты, пример 3.

Иванов Сергей Никифорович заключил нотариальное соглашение со своей женой Ивановой Марьей Яковлевной об уплате алиментов на своих несовершеннолетних детей Алену и Петра. Сумма ежемесячных выплат в пользу детей составляет 35 % от дохода Иванова С.Н.

Отметим, что удерживать алименты в пользу несовершеннолетних детей работника можно и на основании его заявления, а не только по соглашению или исполнительному делопроизводству.

Заявление на удержание из заработной платы (образец)

Трудовая выплата начислена: проводки

Зарплата должна выплачиваться не реже чем за каждые полмесяца. Например, до конца текущего месяца за первую его половину и до середины следующего месяца за вторую половину. Таким образом, общераспространен подход, по которому составляющими зарплаты являются:

- Аванс, выплачиваемый до окончания расчетного месяца.

В бухгалтерском учете отражается лишь факт выплаты аванса (далее в статье мы рассмотрим проводки, применяемые в таких целях).

- Основная часть зарплаты, выплачиваемая по окончании расчетного месяца.

Если начислена заработная плата, проводка применяется следующая: Дт 20 Кт 70 — на сумму зарплаты за весь месяц (вне зависимости от суммы перечисленного аванса).

При этом проводка может быть также сформирована и по дебету счетов:

- 23 — если зарплата предназначена работникам вспомогательных производств;

- 25 — если зарплата перечисляется сотрудникам промышленных цехов;

- 26 — если зарплата начислена руководству;

- 29 — при начислении зарплаты работникам обслуживающих производств;

- 44 — если зарплата выплачивается сотрудникам торговых подразделений;

- 91 — если работник занят видом деятельности, который не относится к основному;

- 96 — если зарплата исчислена за счет резервов предстоящих издержек;

- 99 — если начисляются выплаты за счет чистой прибыли.

Дата начисления зарплаты определяется исходя из норм налогового учета, по которым зарплата признается доходом только в конце расчетного месяца (п. 2 ст. 223 НК РФ).

Начисление зарплатных налогов и взносов: особенности учета

Сразу же после начисления зарплаты исчисляются:

Факт исчисления и удержания НДФЛ отражается в регистрах бухгалтерского учета проводкой Дт 70 Кт 68.

Если к зарплате применяется налоговый вычет по НДФЛ, то в бухучете его отражать не нужно.

2. Страховые взносы.

Факт их начисления отражается проводкой Дт 20 Кт 69.

Как и в случае с проводками по зарплате, корреспонденция может формироваться и по дебетам таких счетов, как 23, 25, 26, 29, 44 и иных, рассмотренных нами выше.

Начисление НДФЛ и взносов показывается, как и начисление зарплаты, в последний день месяца.

НДФЛ и взносы начисляются на общую сумму зарплаты без какой-либо поправки на аванс.

С 30.11.2020 кассир не обязан требовать паспорт у получателя денежных средств для его идентификации.

Когда заработная плата выдана, проводки будут следующими.

Зарплата выдана (отражена на лицевом счете сотрудника): проводки

Факт выплаты зарплаты отражается в бухгалтерском учете проводкой Дт 70 Кт 51 (или 50).

Аналогичная проводка применяется при выплате аванса.

Дата формирования указанной выше проводки по зарплате или авансу определяется исходя из даты проведения каждой из выплат.

При этом фактическая сумма «основной» трудовой выплаты исчисляется за вычетом аванса и НДФЛ. Получается, что налог «изымается» из соответствующей суммы, хотя и начисляется на общую зарплату (суммированная величина «основной» выплаты и аванса). Данное обстоятельство отражает специфику налогового учета.

В бухгалтерском учете, таким образом, в любом случае должны обособляться:

- сумма аванса;

- сумма «основной» выплаты.

Проводки выплаты заработной платы в части аванса и второй ее половины фиксируются в бухрегистрах в день выдачи средств сотрудникам.

После всех перечислений заполняются лицевые счета сотрудников по заработной плате(по форме Т-54). Сведения в них вносятся ежемесячно.

Проводки по задержке заработной платы

Освоив правила начисления компенсаций за невыплаченную вовремя зарплату, перейдем к оформлению этих операций в бухучете компании. Необходимо следовать требованиям законодательства по их учету:

- продолжительность задержки исчисляется в календарных, а не в рабочих днях, включая выходные и праздничные дни;

- начисление компенсаций отражается на отдельном субсчете счета 73 «Расчеты с персоналом по прочим операциям». Аналитика ведется по каждому сотруднику;

- в бухучете суммы исчисленных процентов отражаются на прочих расходах предприятия – счете 91 (п. ПБУ10/99);

- выплата компенсаций может производиться из кассы или зачисляться на карту работника;

- величина компенсаций не учитывается в расходах при налогообложении прибыли, поскольку не привязана к выплатам за выполнение трудовых обязанностей и является санкцией за невыполнение условий трудового договора;

- выплачивают компенсацию вместе с выдачей/перечислением зарплатной задолженности.

Проводки по задержке заработной платы (компенсация):

| Операция | Д/т | К/т |

| Начисление компенсации | 91/2 | 73 |

| Выплата | 73 | 50,51 |

Выплата налогов и взносов: проводки

С выплаченной зарплаты («основной» выплаты) удерживается и перечисляется НДФЛ — не позднее дня, следующего за днем выдачи денежных средств.

Взносы переводятся до 15 числа месяца, идущего за тем, за который начислена зарплата.

Сведения об этом отражаются в бухгалтерских регистрах при задействовании проводок:

- Дт 68 Кт 51 — уплачен налог;

- Дт 69 Кт 51 — перечислены взносы.

В целях отражения в бухгалтерском учете сведений о прочих разновидностях трудовых выплат — отпускных, командировочных — применяются те же корреспонденции. Но нужно иметь в виду, что в применяемых при начислении заработной платы проводках и тех, что характеризуют выдачу, к примеру, отпускных, даты удержания и исчисления НДФЛ определяются по-разному.

Дело в том, что начисление НДФЛ по отпускным осуществляется не в конце месяца, а в момент оплаты отпуска. Удержание налога производится в день выдачи работнику средств. Перечислен НДФЛ с отпускных может быть в любой день до конца расчетного месяца (пп. 4, 6 ст. 226 НК РФ).

Размер и порядок удержаний из заработка

ТК РФ (ст. 138) определены предельные показатели по размерам удержаний независимо от их вида, в том числе при каждой уплате заработка:

- общая сумма заработанных, но не переданных гражданину средств, не может превысить 20% от начисленного заработка;

- при необходимости нескольких выплат по исполнительным документам общая сумма удержаний не может быть больше 50% от величины заработка;

- размер вычета может достигать до 70% от заработка, если вычеты производятся из дохода лица, отбывающего срок в исправительной колонии, при возмещении урона здоровью иного гражданина, при возмещении ущерба в связи с кончиной кормильца или причиненного преступлением.

Это интересно: ПОЛОЖЕНИЕ об оплате труда сотрудников службы безопасности

Внимание! Все выполняемые работодателем вычеты из заработка сотрудника должны отражаться в расчетных листках. О размерах и основаниях уменьшения выплачиваемой суммы работник должен уведомляться письменно (ст. 136 ТК РФ).

Перед осуществлением вычета работодатель должен:

- получить законное основание для выполнения процедуры (приказ, распоряжение, докладная записка с резолюцией руководителя);

- осуществить проверку, установив причину возникновения, определив точный размер нанесенного вреда и составив акт, при наличии необходимости возмещения урона работодателю (ст. 246, 247 ТК РФ);

- проконтролировать соблюдение установленного периода для подготовки решения по удержанию средств из заработка;

- получить письменное согласие сотрудника на уменьшение суммы заработка (при необходимости).

Удержания из зарплаты: проводки

К распространенным видам удержаний из зарплаты можно отнести:

- Удержание алиментов (по исполнительным листам, на основании соглашения с получателем, по заявлению работника).

В регистрах бухгалтерского учета оно отражается проводкой Дт 70 Кт 76. Последующая выплата алиментов получателю — проводкой Дт 76 Кт 51 (50).

- Удержание сумм в счет компенсации ущерба работодателю.

Здесь для отражения удержаний в учете применяется проводка Дт 70 Кт 73.2.

- Удержание неподтвержденных расходов, выданных в подотчет.

В таких случаях применяется проводка Дт 70 Кт 94. Предварительно невозвращенные подочетные списываются проводкой Дт 94 Кт 71.

Удержания производятся только после того, как с зарплаты работника удержан НДФЛ (п. 1 ст. 210 НК РФ, п. 1 ст. 99 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ).\

- Виды отпусков

- Назначение права на отпуск сотруднику

- Расчет и начисление отпускных в 1С:ЗУП 3.0

- Расчет среднего заработка для целей начисления отпускных

- Расчет остатка отпусков

- Сервисы для работы с отпусками

- Простой кадровый учет в удаленных подразделениях

- Личный кабинет сотрудника

- График отпусков

- Компенсация отпуска

- Отпуск за свой счет

Обратитесь к ведущим экспертам по 1С:ЗУП. Первая консультация бесплатно!

Оперативно настроим 1С:ЗУП под специфику вашей работы. Без предоплаты. Гарантия 12 месяцев.

Сервис для удаленных подразделений - простой кадровый учет и учет рабочего времени!

Сервис для самообслуживания сотрудников: зарплата, справки, отпуска, отсутствия, профиль и т.д. Легко интегрируется с 1С:ЗУП!

В данной статье мы проведем разбор основных возможностей программы 1С:ЗУП 3.0, созданной на платформе «1С:Предприятие 8.3», по оформлению отпусков с подробным описанием таких операций, как:

Также добавим, что помимо работы с отпусками, внедрение программы ЗУП дает возможность кадровым специалистам и расчетчикам использовать в работе многофункциональный инструмент, снижая трудозатраты и исключая ошибки.

Виды отпусков

В таблице ниже перечислены основные из них, указаны настройки, которые позволяют проводить данные виды отпусков в программе, а также перечислены документы, которые предназначены для регистрации.

Таблица «Виды отпусков»

*Отпуск пострадавшим на ЧАЭС, учебный (оплачиваемый и неоплачиваемый) отпуск, а также отпуск за свой счет добавляется в справочник «Виды отпусков»:

Рис.1 Настройки для добавления некоторых видов отпусков

*Северный отпуск будет добавлен в справочник «Виды отпусков», если для организации будут указаны «северные» условия:

Рис.2 Реквизит «Территориальные условия» в Карточке организации

Назначение права на отпуск сотруднику

В общем случае (без привязки к сотруднику) задать количество дней ежегодного отпуска можно в справочнике «Виды отпусков» или в Позиции штатного расписания.

Рис.3 Количество дней отпуска в справочнике «Виды отпусков»

Рис.4 Количество дней отпуска в Позиции штатного расписания

Рис.5 Форма «Право на отпуск» из кадрового документа

Чтобы назначить сотруднику право на Дополнительный отпуск пострадавшим на ЧАЭС нужно перейти по ссылке «Страхование» в Карточке сотрудника и указать количество дней дополнительного отпуска в группе «Сведения о льготах физического лица пострадавшего на ЧАЭС». В этом случае при создании кадровых документов «Прием на работу» или «Кадровый перевод» право на этот отпуск назначается сотруднику автоматически. Если количество дней дополнительного отпуска в группе «Сведения о льготах физического лица пострадавшего на ЧАЭС» не указано, то добавить этот отпуск на форму «Право на отпуск» можно по кнопке «Добавить».

Рис.6 Раздел «Страхование» в Карточке сотрудника

Рис.7 Реквизит «Количество дней дополнительного отпуска»

Чтобы назначить сотруднику право на Северный отпуск достаточно указать «северные» условия в Карточке организации. Как и в предыдущем случае, уже при создании кадровых документов «Прием на работу» или «Кадровый перевод», право на этот отпуск назначается сотруднику автоматически.

Расчет и начисление отпускных в 1С:ЗУП 3.0

1. Требуемый вид отпуска добавляем в справочник «Виды отпусков». При этом в соответствующем списке будут созданы два Начисления – для расчета самого отпуска и для расчета компенсации за него. Если вид отпуска добавляется посредством настройки, то нужно установить соответствующий флажок в разделе «Настройка – Расчет зарплаты – Настройка состава начислений и удержаний – Отпуска». В этом случае требуемый вид отпуска будет добавлен в справочник «Виды отпусков» автоматически.

Рис.8 Начисления для расчета и компенсации отпуска

2. Чтобы оформить приказ на отпуск в 1С и выполнить расчет отпуска в 1С ЗУП следует создать документ «Отпуск» посредством разделов «Кадры» или «Зарплата».

Рис.9 Документ «Отпуск»

Оформить групповой приказ на отпуск можно с помощью документа «Отпуск сотрудников». Далее по ссылке «Оформить отпуск» следует сформировать отдельный документ «Отпуск» для каждого из отпускников.

Рис.10 Документ «Отпуск сотрудников»

3. Длительность основного отпуска в документе «Отпуск» на закладке «Основной отпуск» можно указать двумя способами:

- Указать даты начала и окончания отпуска: длительность отпуска будет рассчитана автоматически.

- Указать дату начала отпуска и его длительность: дата окончания отпуска заполнится автоматически.

Рис.11 Реквизиты для задания длительности отпуска

4. На закладке «Начислено (подробно)» документа «Отпуск» будут рассчитаны суммы отпускных для зарегистрированных отпусков на закладках «Основной отпуск» и «Дополнительные отпуска».

Примечание: Дополнительный отпуск пострадавшим на ЧАЭС оплачивается не работодателем, а органами социальной защиты, поэтому на закладке «Начисления» документа «Отпуск» сумма отпускных для него рассчитана не будет. В программе нужно зарегистрировать период отсутствия сотрудника на закладке «Дополнительный отпуск», рассчитать средний заработок (реквизит «Средний заработок» на закладке «Основной отпуск») и выдать справку для оплаты дополнительного отпуска пострадавшим на ЧАЭС. Справку можно распечатать по кнопке «Печать – Справка для оплаты доп.отпуска гражданам, подвергшимся воздействию радиации».

Рис.12 Начисление отпускных в документе «Отпуск»

5. Если при расчете отпуска нужно рассчитать и выплатить зарплату за месяц, то следует установить флажок «Рассчитать зарплату за месяц».

Рис.13 Флажок «Рассчитать зарплату за месяц» в документе «Отпуск»

6. Чтобы отразить начисление материальной помощи к отпуску следует установить флажок «Материальная помощь к отпуску». Наличие данного флажка в документе «Отпуск» обеспечивает настройка «Выплата материальной помощи к отпуску» в разделе «Настройка – Расчет зарплаты – Настройка состава начислений и удержаний – Прочие начисления».

Рис.14 Флажок «Материальная помощь к отпуску» в документе «Отпуск»

7. Распечатать приказ на отпуск в 1С: ЗУП 3.0 можно из документа «Отпуск» по кнопке «Печать – Приказ о предоставлении отпуска (Т-6)».

8. Для выплаты отпускных предназначена кнопка «Выплатить» в документе «Отпуск». Выплата отпускных производится в межрасчетный период за три календарных дня до начала отпуска.

Рис.15 Выплата отпускных

Таким образом, из документа «Отпуск» можно создать и провести ведомость на выплату отпускных. В зависимости от настроек в программе будет создана «Ведомость в банк» или «Ведомость в кассу».

Рис.16 Ведомость на выплату отпускных

Если нужно выплатить отпускные нескольким сотрудникам, то следует создать ведомость на выплату в разделе «Выплаты», указать в поле «Выплачивать» вид выплаты «Отпуска» и выбрать все отпуска, которые необходимо выплатить.

Рис.17 Ведомость на выплату отпускных нескольким сотрудникам

9. Чтобы отразить факт перечисления НДФЛ следует в Ведомости на выплату установить флажок «Налог перечислен вместе с зарплатой» и указать сведения о платежном документе в поле «Платежный документ».

Рис.18 Сведения о перечислении НДФЛ

Когда возникает переходящий отпуск (отпуск сотрудника начинается в одном месяце, а заканчивается в другом) возникает вопрос по поводу даты удержания НДФЛ с суммы отпускных. Так как выплачивать отпускные нужно за три дня до начала отпуска, а работнику выплачивается доход, имеющий отношение к следующему месяцу, НДФЛ с такого дохода удерживается при фактической выплате отпускных.

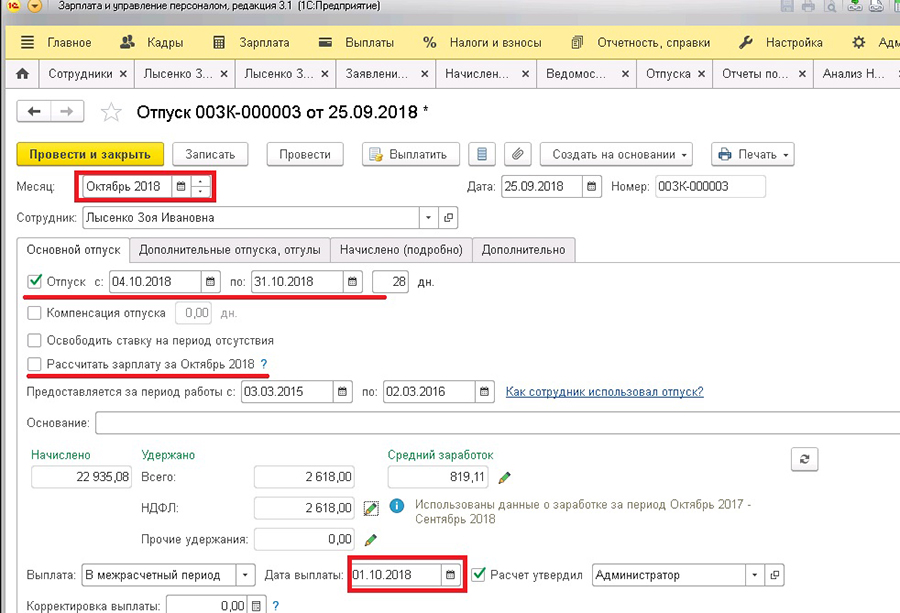

Время чтения: 4 мин.

Предположим, сотрудник уходит в отпуск с 04.10.18 по 31.10.18, зарплата за сентябрь еще не рассчитана, движение по документу «Отпуск» регистрируем в октябре. Тогда в документе «Отпуск» указываем продолжительность отпуска (даты), месяц, в котором необходимо зарегистрировать документ, по необходимости устанавливаем флажок на расчете зарплаты за месяц и указываем предполагаемую дату выплаты.

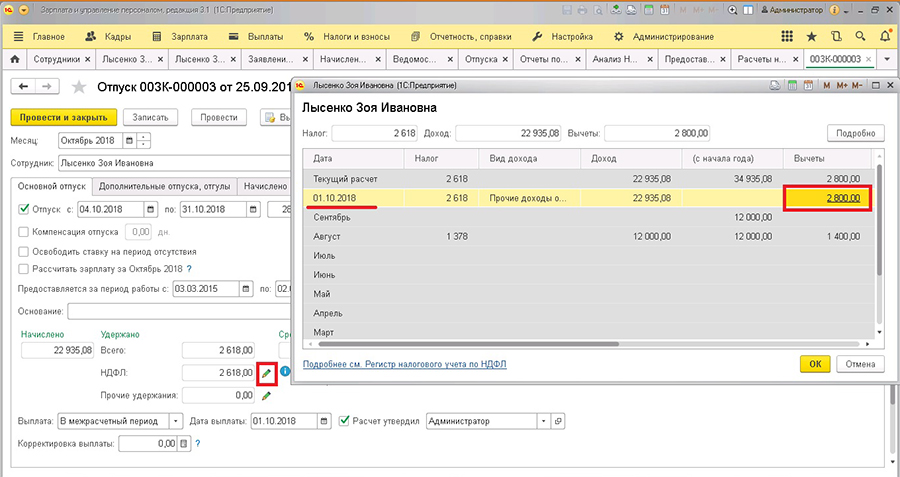

Нажав на карандашик рядом с графой «НДФЛ», откроется окно с расшифровкой налога, видами доходов и вычетов по месяцам. При начислении отпускных применился вычет в двойном размере, поскольку еще не было начисления зарплаты за сентябрь.

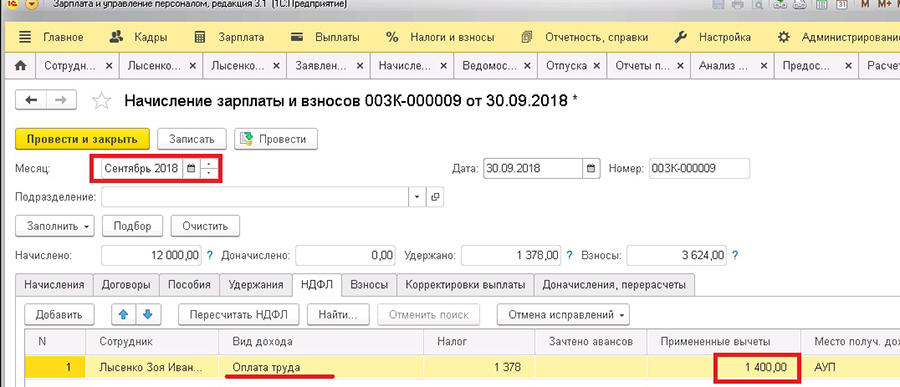

Начисляем зарплату за сентябрь, и в документе «Начисление зарплаты и взносов» на вкладке «НДФЛ» видим, что вычет также применился в размере 1400. Этот вычет по регистрам ляжет в сентябрь.

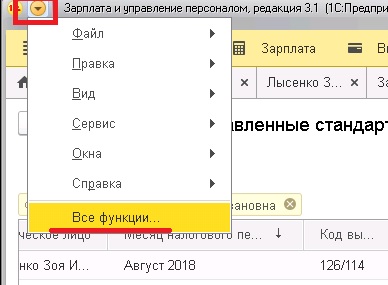

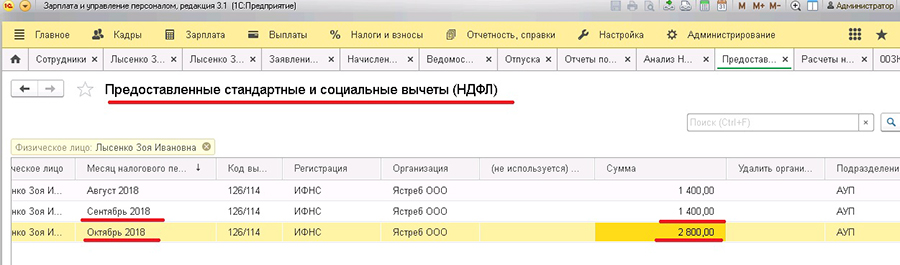

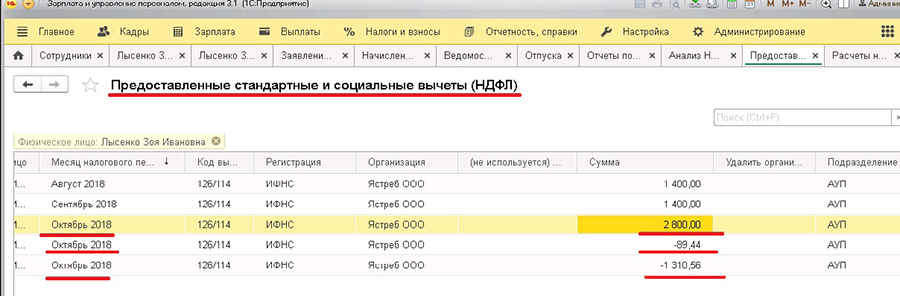

Информацию по предоставленным вычетам можно увидеть в регистре накопления «Предоставленные стандартные и социальные вычеты (НДФЛ)» (Все функции-Регистры накопления).

В регистре отражено предоставление 3 вычетов за 2 месяца (сентябрь-октябрь), но это до начисления зарплаты за октябрь.

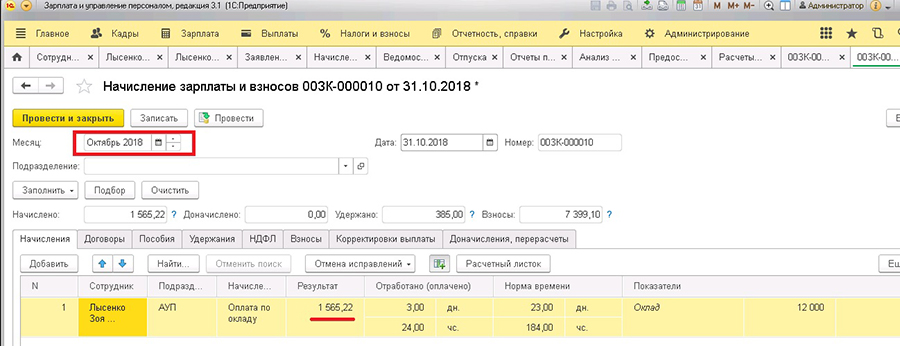

Проводим соответствующие ведомости на выплату сентябрьской зарплаты и отпускных и переходим к начислению зарплаты за октябрь. На вкладке «Начисления» видим оплату по окладу за 3 рабочих дня октября.

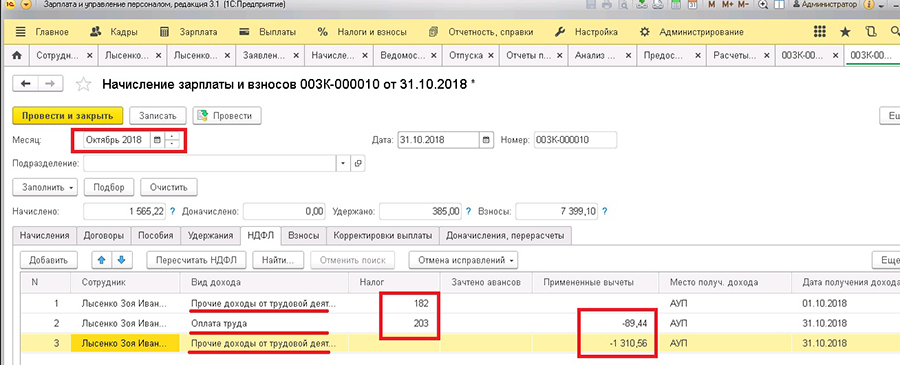

На вкладке «НДФЛ» осуществляется перерасчет налога из-за примененного ранее двойного вычета. Соответственно, один вычет сторнируется пропорционально виду дохода, и начисляется налог в разбивке по доходам.

После проведения документа в регистре с предоставленными вычетами за октябрь отображается применение двойного вычета, а также сторно одного вычета.

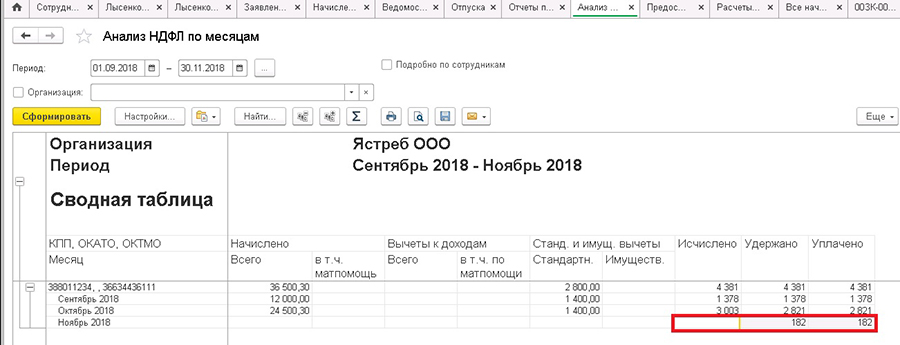

При формировании отчета «Анализ НДФЛ по месяцам» (после осуществления всех выплат) сумма удержанного налога по прочим доходам (отпуск) попала в ноябрь, поскольку вид дохода – прочий и дата выплаты октябрьской зарплаты (в т.ч. удержание налога по отпускным) приходится на ноябрь.

Таким образом, применение двойного вычета при начислении отпускных отсторнировалось (без начисления зарплаты за сентябрь) при начислении зарплаты за октябрь и, соответственно, начислился недостающий налог.

Самсонова Валерия,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Читайте также: