2 ндфл срок сдачи за 2019

Опубликовано: 03.05.2024

Налоговые агенты, выплатившие в 2020 году какой-либо доход физическим лицам, должны отчитаться в ИФНС по форме 2-НДФЛ. Получателями доходов могут быть как работники отчитывающейся компании, так и лица, не состоящие с ней в трудовых отношениях. Срок представления справки с признаком 1 за 2020 год — 01.03.2021 (в соответствии с п. 2 статьи 230 НК РФ с изменениями Федерального закона от 29.09.2019 № 325-ФЗ).

Кроме того, до 02.03.2020 представить данный вид отчетности обязаны все предприятия и ИП, не удержавшие НДФЛ.

Форма справки 2-НДФЛ утверждена приказом Приказом ФНС РФ от 02.10.2018 № ММВ-7-11/566@

Организации и ИП, которые выплатили денежные средства более чем 10 физическим лицам, должны сдавать 2-НДФЛ в электронном формате.

Необходимым дополнением к бумажной форме 2-НДФЛ служит реестр справок о доходах и суммах налога физических лиц, в котором указана информация о составленных справках.

Сдавайте 2-НДФЛ и другую отчетность в Контур.Экстерн.

3 месяца бесплатно

Попробовать

Важные нюансы заполнения 2-НДФЛ

Форма 2-НДФЛ включает общую часть, 3 раздела и приложение.

Общая часть содержит элементы, характерные для титульного листа любой налоговой декларации. При заполнении справки 2-НДФЛ не забудьте поставить верный признак:

- «1», если справка предоставляется по доходам, НДФЛ с которых был удержан в отчетном году;

- «2», если в 2020 не удалось удержать исчисленный налог.

При необходимости внести изменения в первичный отчет формируется корректирующая справка 2-НДФЛ и в строке «номер корректировки» ставится порядковый номер корректировки — 01, 02 и т п. Если справка о доходах физического лица полностью отменяет первичный отчет, в вышеуказанном поле пишется цифра 99.

Раздел № 1 справки 2-НДФЛ содержит информацию о налогоплательщике — физическом лице.

Основная информация берется из документов, удостоверяющих личность налогоплательщика (например, из паспорта). В поле «статус налогоплательщика» нужно указать один из 6 вариантов:

- статус «1» указывается, если налогоплательщик является налоговым резидентом РФ;

- статус «2» предназначен для налогоплательщиков — нерезидентов РФ;

- статус «3» нужно поставить, если налогоплательщик — высококвалифицированный специалист не является налоговым резидентом РФ;

- статус «4» указывается в разделе 2 для участников (нерезидентов) Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих заграницей;

- статус «5» предназначен для беженцев и лиц, получивших временное убежище в России;

- статус «6» необходим для иностранцев, трудящихся по патенту.

Раздел № 2 содержит общие суммы дохода и налога по итогам налогового периода и заполняется отдельно на каждую ставку налога на доходы физлиц. Если одному работнику в течение отчетного года были выплачены доходы, облагаемые и по ставке 13%, и по ставке 35%, следует заполнить два раздела №2. Все доходы нужно отражать в рублях и копейках, налоги — в рублях.

В разделе № 3 нужно отразить налоговые вычеты, предоставленные согласно ст. 218, 219, 219.1, 220 НК РФ.

Если сумма вычетов окажется больше, чем общая сумма доходов, то в поле «Налоговая база» укажите цифры «0.00».

Приложение аналогично второму разделу заполняется в разрезе ставок НДФЛ и отражает полученные доходы помесячно.

Вознаграждение в виде оплаты труда, начисленное в последнем месяце 2020 года и выплаченное в первом месяце 2021 года, также отражается в справке за отчетный год. НДФЛ с таких доходов показывается в справке 2-НДФЛ по аналогичному принципу (письмо ФНС РФ от 02.03.2015 № БС-4-11/3283).

Чтобы не пропустить сроки годовой отчетности, добавьте в закладки календарь бухгалтера.

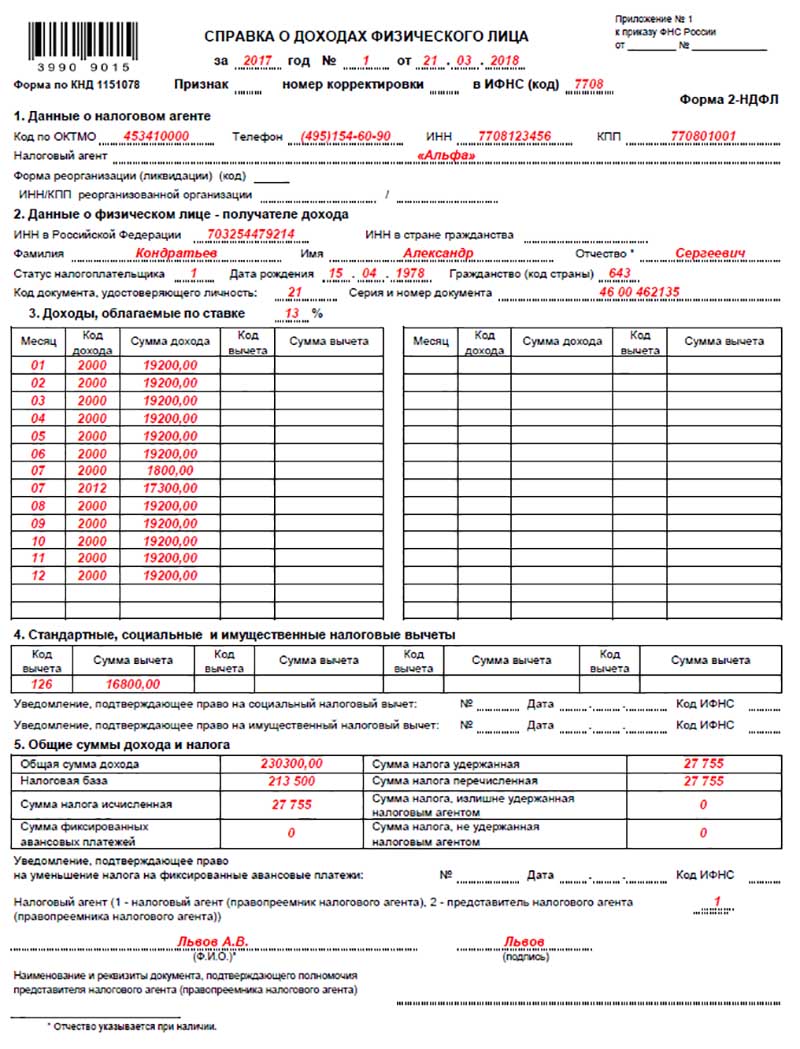

Образец заполнения 2-НДФЛ на практическом примере

ООО «Рассвет» готовит справку 2-НДФЛ за 2020 год на заместителя директора Цветкова Николая Петровича. Работник — налоговый резидент РФ. Оклад Цветкова согласно штатному расписанию составляет 50 000 рублей в месяц.

У работника есть один ребенок шести лет, поэтому налогооблагаемый доход Цветкова ежемесячно уменьшался на 1 400 рублей, т.е. на сумму стандартного вычета. Однако вычет предоставлялся сотруднику не весь год, а только с января по июль включительно, так как в августе совокупный доход превысил возможный лимит 350 000 рублей (пп. 4 п. 1 ст. 218 НК РФ).

У Цветкова Н.П. в собственности недавно приобретенная комната в общежитии, поэтому он имеет право на имущественный вычет. Это право подтверждает уведомление из налоговой службы.

Бухгалтер сформировал справку 2-НДФЛ на Цветкова Николая Петровича по итогам 2020 года — скачать бесплатно образец заполнения справки 2-НДФЛ.

Организации и ИП, являющиеся налоговыми агентами по НДФЛ, обязаны по итогам года отчитаться перед ИФНС о суммах выплаченных физлицам доходов. Для этого нужно подать справки по форме 2-НДФЛ на каждое физлицо, получившее доход. А какие новые сроки сдачи 2-НДФЛ в 2020 году? Когда сдавать справки с признаками 1 и 2? Поясним. Также см. “Обзор изменений по НДФЛ с 2020 года“.

Изменения 2020 года: важное

ФНС предупредила – с начала 2020 года изменяются правила представления в налоговые органы отчетности по НДФЛ. В письме от 15.11.2019 № БС-4-11/[email protected] сообщается, что Федеральный закон от 29.09.2019 № 325-ФЗ внес поправки в абзац шестой пункта 2 статьи 230 НК РФ. Они уменьшили показатель численности работников с 25 до 10 человек в целях представления сведений о доходах физических лиц по форме № 2-НДФЛ и расчета сумм НДФЛ по форме № 6-НДФЛ на бумажных носителях. Согласно пункту 3 статьи 3 Федерального закона № 325-ФЗ указанные изменения вступают в силу с 1 января 2020 года.

Поэтому с 1 января 2020 года налоговая отчетность по форме № 6-НДФЛ и сведения о доходах физических лиц по форме 2-НДФЛ за 2019 год могут сдаваться на бумажном носителе только при численности работников не более 10 человек. Если численность работников свыше 10 человек, формы 2-НДФЛ и 6-НДФЛ за 2019 год следует сдавать в электронном виде.

Кроме того, поправки в статью 230 НК РФ перенесли срок представления налоговой отчетности по форме № 6-НДФЛ и сведений о доходах физических лиц по форме 2-НДФЛ на 1 марта года, следующего за истекшим налоговым периодом.

Поскольку 1 марта 2020 года является выходным днем, налоговая отчетность по форме № 6-НДФЛ и сведения о доходах физических лиц по форме 2-НДФЛ за 2019 год подлежат представлению не позднее 2 марта 2020 года.

Таблица: новые сроки сдачи 2-НДФЛ

После изменений представить 2-НДФЛ в ИФНС нужно в следующие сроки:

| Ситуация | Срок сдачи 2-НДФЛ |

|---|---|

| В ИФНС сдаются справки 2-НДФЛ в отношении физлиц, которым налоговый агент выплачивал доходы в отчетном году, но с этих доходов НДФЛ не был удержан | Не позднее 1 марта года, следующего за отчетным |

| В ИНФС сдаются справки 2-НДФЛ в отношении абсолютно всех физлиц, которым налоговый агент выплачивал доходы в отчетном году | Не позднее 1 марта года, следующего за отчетным |

Сроки сдачи 2-НДФЛ за 2019 год

Изучив приведенную выше таблицу, вопрос, когда сдавать 2-НДФЛ за 2019 год, отпадает:

- если вы выплачивали в 2019 году физлицам доходы, с которых не удержали НДФЛ, то не позднее 02.03.2020 нужно представить в ИФНС справки 2-НДФЛ в отношении этих физлиц с указанием признака «2». Кстати, в этот же срок о неудержанном налоге необходимо известить и самого «физика»;

- в отношении же всех физлиц, которым вы в 2019 году выплатили доход (включая тех, с чьих доходов налог не был удержан), справки 2-НДФЛ нужно сдать в ИФНС также не позднее 02.03.2019.

Итого: сроки сдачи 2-НДФЛ в 2020 году (таблица)

За 2019 год налоговым агентам по НДФЛ предстоит отчитываться уже в 2020 году.

| Ситуация | Срок сдачи 2-НДФЛ |

|---|---|

| С выплаченных в 2019 году доходов НДФЛ не был удержан | Не позднее 02.03.2020 (1 марта – воскресенье) |

| В 2019 году физлицам был выплачен доход | Не позднее 02.03.2020 |

Следовательно, сроки сдачи справок 2-НДФЛ с признаком 1 и признаком 2 – стали одинаковыми.

Если вовремя не представить 2-НДФЛ в ИФНС

В этом случае работодателю грозит штраф в размере 200 руб. за каждую «просроченную» справку 2-НДФЛ (п. 1 ст. 126 НК РФ).

Организации и ИП, являющиеся налоговыми агентами по НДФЛ, обязаны по итогам года отчитаться перед ИФНС о суммах выплаченных физлицам доходов. Для этого нужно подать справки по форме 2-НДФЛ на каждое физлицо, получившее доход. А какие новые сроки сдачи 2-НДФЛ в 2021 году? Когда сдавать справки с признаками 1 и 2? Поясним. Также см. “Обзор изменений по НДФЛ с 2021 года“.

Изменения 2021 года: важное

ФНС предупредила – с начала 2021 года изменяются правила представления в налоговые органы отчетности по НДФЛ. В письме от 15.11.2019 № БС-4-11/ сообщается, что Федеральный закон от 29.09.2019 № 325-ФЗ внес поправки в абзац шестой пункта 2 статьи 230 НК РФ. Они уменьшили показатель численности работников с 25 до 10 человек в целях представления сведений о доходах физических лиц по форме № 2-НДФЛ и расчета сумм НДФЛ по форме № 6-НДФЛ на бумажных носителях. Согласно пункту 3 статьи 3 Федерального закона № 325-ФЗ указанные изменения вступают в силу с 1 января 2021 года.

Поэтому с 1 января 2021 года налоговая отчетность по форме № 6-НДФЛ и сведения о доходах физических лиц по форме 2-НДФЛ за 2019 год могут сдаваться на бумажном носителе только при численности работников не более 10 человек. Если численность работников свыше 10 человек, формы 2-НДФЛ и 6-НДФЛ за 2021 год следует сдавать в электронном виде.

Кроме того, поправки в статью 230 НК РФ перенесли срок представления налоговой отчетности по форме № 6-НДФЛ и сведений о доходах физических лиц по форме 2-НДФЛ на 1 марта года, следующего за истекшим налоговым периодом.

Поскольку 1 марта 2021 года является выходным днем, налоговая отчетность по форме № 6-НДФЛ и сведения о доходах физических лиц по форме 2-НДФЛ за 2021 год подлежат представлению не позднее 2 марта 2020 года.

Что изменилось в отчётности по НДФЛ

Форма 6-НДФЛ претерпела следующие изменения.

- В состав 6-НДФЛ с 2021 года входит справка о доходах и суммах налога физического лица. С 2021 года отдельно сдавать 2-НДФЛ не нужно.

- Поменяны местами разделы 1 и 2: начиная с 2021 года, в отчёте сначала указывают сроки перечисления и суммы НДФЛ, а затем — обобщённую информацию по налогу.

- Оба раздела дополнены полями для указания КБК по НДФЛ. С 2021 года вводится прогрессивная шкала по налогу на доходы физических лиц. Поэтому в отчёте 6-НДФЛ для каждой ставки будут заполняться отдельные разделы.

- Во втором разделе с 2021 года выделяются не только доходы в виде дивидендов, но и доходы по трудовым договорам, и доходы по договорам ГПХ.

Есть и другие нововведения. В частности — правила уточнения сведений:

- если нужно уточнить расчёт, 6-НДФЛ сдаётся без приложений (т.е. без справок о доходах и суммах налога физических лиц);

- если изменяется справка о доходах, то представить её нужно вместе с расчётом;

- если нужно сообщить сведения о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога, их представляют в составе Расчёта в виде Справки. Для этого в документ добавлен раздел «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога».

Форма справки, которую выдают работнику, в целом осталась прежней. Но и тут есть новшества. В частности, изменена нумерация разделов, дополнен раздел о вычетах и появился новый раздел для включения сведений о невозможности удержать налог.

Таблица: новые сроки сдачи 2-НДФЛ

После изменений представить 2-НДФЛ в ИФНС нужно в следующие сроки:

| Ситуация | Срок сдачи 2-НДФЛ |

| В ИФНС сдаются справки 2-НДФЛ в отношении физлиц, которым налоговый агент выплачивал доходы в отчетном году, но с этих доходов НДФЛ не был удержан | Не позднее 1 марта года, следующего за отчетным |

| В ИНФС сдаются справки 2-НДФЛ в отношении абсолютно всех физлиц, которым налоговый агент выплачивал доходы в отчетном году | Не позднее 1 марта года, следующего за отчетным |

Передача справок по ТКС

С 1 января 2021 года сдавать справки 2-НДФЛ по ТКС обязаны все налоговые агенты, если количество их сотрудников как минимум 25 человек. Это касается и сведений, которые организации будут подавать за 2015 год (письмо ФНС России от 5 ноября 2015 г. № БС-4-11/19263).

Передать в инспекцию сведения о доходах по телекоммуникационным каналам связи можно через оператора электронного документооборота. Использование такого варианта передачи сведений допускается, если налоговый агент:

1) располагает сертифицированными средствами криптографической защиты информации, совместимыми со средствами налоговой инспекции;

2) имеет возможность:

- сформировать сведения в соответствии с утвержденным электронным форматом;

- обеспечить шифрование и дешифрование информации с использованием шифровальных средств;

- сформировать усиленную квалифицированную электронную подпись при отправке и ее проверку при получении информации.

При передаче сведений по ТКС дублировать их на бумажных или электронных носителях не нужно.

Количество сведений, сгруппированных в один файл, не должно превышать 3000. Если количество сведений превышает эту величину, нужно сформировать несколько файлов. При этом в каждом файле должны содержаться сведения с одинаковой комбинацией реквизитов: ИНН и КПП налогового агента, ОКТМО, отчетный год, признак представленных сведений.

После отправки налоговым агентом справок по форме 2-НДФЛ налоговая инспекция:

- на следующий день подтвердит дату получения электронных документов соответствующим извещением;

- в течение 10 дней направит файлы с реестром сведений о доходах и протоколом приема сведений о доходах.

Сданными считают сведения, которые прошли форматный контроль и зафиксированы в Реестре, сформированном налоговой инспекцией.

Об этом сказано в пунктах 20–30 Порядка, утвержденного приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576.

Сроки сдачи 2-НДФЛ за 2021 год

Изучив приведенную выше таблицу, вопрос, когда сдавать 2-НДФЛ за 2021 год, отпадает:

- если вы выплачивали в 2021 году физлицам доходы, с которых не удержали НДФЛ, то не позднее 02.03.2020 нужно представить в ИФНС справки 2-НДФЛ в отношении этих физлиц с указанием признака «2». Кстати, в этот же срок о неудержанном налоге необходимо известить и самого «физика»;

- в отношении же всех физлиц, которым вы в 2021 году выплатили доход (включая тех, с чьих доходов налог не был удержан), справки 2-НДФЛ нужно сдать в ИФНС также не позднее 02.03.2019.

Справки на бумажных носителях

С 1 января 2021 года сдавать формы 2-НДФЛ на бумаге можно только в том случае, если за год количество граждан, получивших доходы от налогового агента, меньше 25 человек (п. 2 ст. 230 НК РФ). Такое ограничение распространяется и на сведения, которые налоговые агенты подают за 2015 год (письмо ФНС России от 5 ноября 2015 г. № БС-4-11/19263).

При этом к справкам нужно приложить реестр сведений о доходах в двух экземплярах, один из которых останется в инспекции.

После проверки сотрудник инспекции и налоговый агент составляют протокол приема сведений о доходах в двух экземплярах, один из которых передают представителю организации лично (или направляют по почте в течение 10 рабочих дней), а другой остается в инспекции.

Об этом сказано в пунктах 15–19 Порядка, утвержденного приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576.

Итого: сроки сдачи 2-НДФЛ в 2021 году (таблица)

За 2021 год налоговым агентам по НДФЛ предстоит отчитываться уже в 2021 году.

| Ситуация | Срок сдачи 2-НДФЛ |

| С выплаченных в 2021 году доходов НДФЛ не был удержан | Не позднее 02.03.2020 (1 марта – воскресенье) |

| В 2021 году физлицам был выплачен доход | Не позднее 02.03.2020 |

Следовательно, сроки сдачи справок 2-НДФЛ с признаком 1 и признаком 2 – стали одинаковыми.

Справки 2-НДФЛ по обособленным подразделениям в 2021 году

Организации, в состав которых входят обособленные подразделения (ОП), ставят на учет в налоговых инспекциях по месту нахождения каждого подразделения (п. 1 ст. 83 НК РФ). В этом случае перечислять НДФЛ и представлять справки 2-НДФЛ нужно по месту учета каждого такого ОП.

Если обособленные подразделения находятся на территории одного муниципалитета — города или района, но подведомственны разным налоговым инспекциям, то встать на учет можно по месту нахождения одного из таких подразделений по выбору фирмы.

Если головная фирма расположена в одном муниципалитете, а ее «обособленцы» – в другом, то организация может выбрать одну инспекцию в муниципальном образовании, куда будет сдавать отчетность по всем ОП.

С 1 января 2021 года действует правило. Если и головное, и обособленные подразделения находятся в одном муниципалитете, то отчитываться можно по месту учета головного. Или по месту учета одной из «обособок». Для этого компания должна уведомить о своем выборе ИФНС, через которую будет платить НДФЛ, а также сдавать отчетность – справки 2-НДФЛ и расчеты 6-НДФЛ.

Если организация закрыла свою «обособку» и до закрытия не отчиталась по НДФЛ, то справки 2-НДФЛ в отношении работников этого ОП нужно подать по месту учета головной фирмы. В этих справках фирма указывает свои ИНН и КПП, а ОК

Как заполнить справку 2-НДФЛ

В каких случаях справку 2-НДФЛ составлять не нужно

Ниже приведена таблица наиболее часто встречающихся ситуаций, при которых справку 2-НДФЛ для налоговой составлять не нужно:

Сведения о таких выплатах подавать в налоговый орган не требуется, однако вам необходимо получить от ИП все необходимые подтверждающие документы (лист записи ЕГРИП, ИНН, кассовые и товарные чеки и т.д.).

Когда сдавать 2-НДФЛ за 2021 год

Вопрос: в какой срок выдают справку 2-НДФЛ за 2021 г.? будет актуальным уже в конце этого года. Причем не только для налоговых агентов-предприятий/ИП, но и для обособленных подразделений, обязанных отчитываться по месту своей деятельности при условии самостоятельной выплаты доходов сотрудникам филиала. Если же зарплата выдается в головном офисе, справки формы 2-НДФЛ сдаются в ИФНС по месту регистрации основной компании.

Отчитываться за 2021 г. будет необходимо в следующие сроки:

- По справкам, где указан признак «1» – до 1 марта 2021 г.

- По справкам, где указан признак «2» – до 2 апреля 2021 г.

Обозначенные даты являются едиными для юридических лиц и предпринимателей. Поскольку новый бланк документа был утвержден относительно недавно, в 2015 г., в настоящее время разработка каких-либо изменений не ожидается, но точно об этом будет известно в конце 2021 г.

Выплата дивидендов справка: 2-НДФЛ

Сроки выдачи 2-НДФЛ работнику

Форма 2-НДФЛ, выдаваемая сотрудникам, утверждена тем же Приказом № ММВ-7-11/[email protected] (Приложение № 5).

- работнику (в том числе бывшему) в течение 3 рабочих дней с момента обращения (ст. 62 ТК РФ);

- увольняющемуся сотруднику в его последний рабочий день по письменному заявлению (ст. 84.1 ТК РФ).

При невозможности удержать налог работник получает справку с признаком «2» до 1 марта следующего года (п. 5 ст. 226 НК РФ).

О том, где еще работник вправе получить справку 2-НДФЛ, читайте в этой статье.

Ответственность за несвоевременную сдачу

Закон устанавливает возможность применения санкций к налоговым агентам, нарушившим в 2021 г. срок сдачи 2-НДФЛ за прошедший год, размер которых составляет 200 руб. за каждую справку, сданную с просрочкой (п. 1 ст. 126 Кодекса).

Кроме того, судом могут быть наказаны виновные по ст. 15.6 КоАП РФ лица — за несвоевременное представление/полную неподачу 2-НДФЛ справок за работников.

Для ИП, физических лиц наказание по данной статье предусмотрено в пределах от 100 до 300 руб., для должностных лиц – от 300 до 500 руб.

Срок сдачи: общий подход

Организации и ИП в 2021 году обязаны сдать в ИФНС 2-НДФЛ на каждое физлицо, получившее доход. Сделать это нужно в следующие сроки:

- с признаком 2 – не позднее 1 марта 2021 года;

- с признаком 1 – не позднее 2 апреля 2021 года.

Если организация ликвидируется или реорганизуется в середине года, то такую справку нужно подать за период с начала налогового периода до даты ликвидации или реорганизации (п. 3 ст. 55 НК РФ, письмо ФНС России от 26 октября 2011 г. № ЕД-4-3/17827).

Справка по форме 2-НДФЛ (Налог на доходы физических лиц) – это документ, которым все российские работодатели отчитываются перед налоговыми органами за доходы и налоговые отчисления своих сотрудников. В справке 2-НДФЛ указываются суммы доходов, вычетов и налогов, начисленных от заработной платы для передачи в бюджет.

За правильность подачи 2-НДФЛ отвечают организации, но у частных лиц, на которых оформлена данная справка, интерес к 2-НДФЛ также есть, так как копия этого документа часто используется банками для проверки уровня дохода при оценке заявок на кредиты.

Срок сдачи отчетности 2-НДФЛ за прошлый год

Отчетным периодом для формы 2-НДФЛ являются 12 месяцев истекшего года. На сбор и обработку сведений, дается еще два месяца. Затем наступает срок сдачи декларации за прошлый год.

Форму 2-НДФЛ за 2016 год сдавали в 2017, и так далее.

Однако в вопросе о сроках сдачи 2-НДФЛ не все так однозначно. Лица, на которых заполняется данная форма, разделяются на тех:

- с кого удержали подоходный налог за 2019 год;

- тех, с кого этот налог не удерживали.

Для каждой из категорий назначены коды:

- цифра «1» присваивается тем, за кого налоги уплачены;

- цифра «2» становится признаком тех, с кого налоги не удерживались.

Номера «1» и «2» проставляются в каждой форме 2-НДФЛ.

Срок сдачи 2 НДФЛ для ИП и юр лиц в 2021 году

Конечные сроки сдачи отчетности 2 НДФЛ зависят как раз от этих кодов:

- документы, помеченные «1», сдаются не позже 1 апреля;

- документы с кодом «2» на тех, с кого не был удержан подоходный налог в прошлом году, сдаются до 1 марта.

Многие думают, что срок сдачи отчетности за прошлый год – первый день второго квартала текущего года. Это верно лишь для тех, с кого уже был удержан подоходный налог, тех, чьи декларации обозначены кодом «1».

Такие правила лишний раз подчеркивают необходимость правильного составления 2-НДФЛ. Напомним, как это должно происходить.

Как заполняется и подается форма 2-НДФЛ

Этот документ заполняется на каждого сотрудника организации индивидуально. Цифры берутся из первичных бухгалтерских документов.

Но есть некоторые общие для всех справок 2-НДФЛ требования. В ней обязательно заполняется пять разделов:

- название и местоположение организации-работодателя, все его реквизиты: номер счета и адрес банка, номера ИНН, КПП, код по ОКТМО, телефонный номер;

- данные работника: фамилия, имя, отчество, ИНН, дата рождения, гражданство;

- помесячное указание доходов за отчетный период облагаемых подоходным налогом по ставке 13%;

- налоговые вычеты: имущественные, социальные и стандартные, с соответствующими кодами;

- суммарные результаты доходов, налогов и вычетов.

Форма 2-НДФЛ подтверждается подписью руководителя и печатью предприятия.

Образец заполненной справки 2-НДФЛ за 2021 год будет иметь примерно такой вид:

Добавим, что при смене работы в течение отчетного срока каждый работодатель заполняет справку только за свой период.

К способу передачи формы 2-НДФЛ в налоговые органы также есть особые требования:

- организации с числом работников более 25, подают 2-НДФЛ только в электронном виде, с оправкой на e-mail или другим аналогичным образом;

- предприятия, в которых трудится менее 25 работников, могут подавать 2-НДФЛ в бумажном варианте.

Передача заполненного документа на дисках, флеш-картах и других носителях памяти не допускается.

Кроме обязанности подавать 2-НДФЛ в налоговую инспекцию, может возникнуть необходимость сделать форму по требованию самого работника. Часто это делается для передачи ее в банк в качестве справки о доходах.

2

0

0

Справка по форме 2-НДФЛ (Налог на доходы физических лиц) – это документ, которым все российские работодатели отчитываются перед налоговыми органами за доходы и налоговые отчисления своих сотрудников. В справке 2-НДФЛ указываются суммы доходов, вычетов и налогов, начисленных от заработной платы для передачи в бюджет.

За правильность подачи 2-НДФЛ отвечают организации, но у частных лиц, на которых оформлена данная справка, интерес к 2-НДФЛ также есть, так как копия этого документа часто используется банками для проверки уровня дохода при оценке заявок на кредиты.

Срок сдачи отчетности 2-НДФЛ за прошлый год

Отчетным периодом для формы 2-НДФЛ являются 12 месяцев истекшего года. На сбор и обработку сведений, дается еще два месяца. Затем наступает срок сдачи декларации за прошлый год.

Форму 2-НДФЛ за 2016 год сдавали в 2017, и так далее.

Однако в вопросе о сроках сдачи 2-НДФЛ не все так однозначно. Лица, на которых заполняется данная форма, разделяются на тех:

- с кого удержали подоходный налог за 2019 год;

- тех, с кого этот налог не удерживали.

Для каждой из категорий назначены коды:

- цифра «1» присваивается тем, за кого налоги уплачены;

- цифра «2» становится признаком тех, с кого налоги не удерживались.

Номера «1» и «2» проставляются в каждой форме 2-НДФЛ.

Срок сдачи 2 НДФЛ для ИП и юр лиц в 2021 году

Конечные сроки сдачи отчетности 2 НДФЛ зависят как раз от этих кодов:

- документы, помеченные «1», сдаются не позже 1 апреля;

- документы с кодом «2» на тех, с кого не был удержан подоходный налог в прошлом году, сдаются до 1 марта.

Многие думают, что срок сдачи отчетности за прошлый год – первый день второго квартала текущего года. Это верно лишь для тех, с кого уже был удержан подоходный налог, тех, чьи декларации обозначены кодом «1».

Такие правила лишний раз подчеркивают необходимость правильного составления 2-НДФЛ. Напомним, как это должно происходить.

Как заполняется и подается форма 2-НДФЛ

Этот документ заполняется на каждого сотрудника организации индивидуально. Цифры берутся из первичных бухгалтерских документов.

Но есть некоторые общие для всех справок 2-НДФЛ требования. В ней обязательно заполняется пять разделов:

- название и местоположение организации-работодателя, все его реквизиты: номер счета и адрес банка, номера ИНН, КПП, код по ОКТМО, телефонный номер;

- данные работника: фамилия, имя, отчество, ИНН, дата рождения, гражданство;

- помесячное указание доходов за отчетный период облагаемых подоходным налогом по ставке 13%;

- налоговые вычеты: имущественные, социальные и стандартные, с соответствующими кодами;

- суммарные результаты доходов, налогов и вычетов.

Форма 2-НДФЛ подтверждается подписью руководителя и печатью предприятия.

Образец заполненной справки 2-НДФЛ за 2021 год будет иметь примерно такой вид:

Добавим, что при смене работы в течение отчетного срока каждый работодатель заполняет справку только за свой период.

К способу передачи формы 2-НДФЛ в налоговые органы также есть особые требования:

- организации с числом работников более 25, подают 2-НДФЛ только в электронном виде, с оправкой на e-mail или другим аналогичным образом;

- предприятия, в которых трудится менее 25 работников, могут подавать 2-НДФЛ в бумажном варианте.

Передача заполненного документа на дисках, флеш-картах и других носителях памяти не допускается.

Кроме обязанности подавать 2-НДФЛ в налоговую инспекцию, может возникнуть необходимость сделать форму по требованию самого работника. Часто это делается для передачи ее в банк в качестве справки о доходах.

2

0

0

Читайте также: