Ндфл 10 в зуп

Опубликовано: 04.05.2024

Пожалуй, один из самых значимых и трудных вопросов при расчете заработной платы – это исчисление и удержание НДФЛ.

И от того, насколько корректно будут отражены операции по его учету зависит:

- в первую очередь – расчеты с сотрудниками,

- во вторую очередь – формирование отчетности.

Или наоборот, кому как нравится.

Предлагаю познакомиться, или для кого-то вспомнить, со стандартными возможностями программы 1С: Зарплата и управление персоналом ред. 3.1 (1С: Зарплата и кадры государственного учреждения ред.3.1), которые помогут нам в решении этой сложной задачи.

Что необходимо сделать бухгалтеру, чтобы проверить правильность исчисления НДФЛ?

После того, как завершено начисление заработной платы за месяц следует себя проверить: а все ли документы учтены для НДФЛ?

Для этого воспользуемся документом Перерасчет НДФЛ. Если все расчеты в базе проведены корректно, то документ НЕ будет заполнен.

Для демонстрации поведения данного документа введем документ Премия уже после проведения документа Начисление заработной платы.

Далее заполним вышеупомянутый документ.

В данной ситуации мы наблюдаем, что программа обнаружила, что следует доначислить налог. Поэтому нам необходимо пересчитать налог на доходы физических лиц в документе начисления заработной платы.

В программе довольно большой перечень отчетов, которые помогаю пользователю для анализа проведенных расчетов.

Первый отчет, который заслуживает нашего внимания – Сводная справка 2-НДФЛ.

С её помощью можно проверить исчисление налоговой базы и самого налога арифметически, путем нахождения разницы между суммой дохода и вычетов, предоставленных сотрудникам и умножения налоговой базы на ставку соответственно.

Если присутствует разница, между исчисленным налогом в базе, и суммой налога, полученной расчетным путем – следует найти сотрудников, по которым допущены ошибки.

Также данный отчет автоматически нам представит информацию по тем сотрудникам, у которых суммы удержанного и перечисленного налога не равны исчисленным. Для этого необходимо немного до настроить отчет, а точнее подключить «флажки».

Итак, посмотрим, как выглядит данная форма при подключенных флажках.

В моем примере эти суммы отличаются по той простой причине, что еще не проведена выплата за последний месяц.

После проведения выплаты, данный отчет будет выглядеть вот так.

И еще один вариант данного отчета.

Напомню, почему важно добиваться того, чтобы суммы исчисленного, удержанного и перечисленного налога должны быть равны – именно на этих данных строится формирование отчетов 2-НДФЛ, 6-НДФЛ и взаиморасчеты с сотрудниками.

Для получения более детальной информации по возможным ошибкам воспользуемся другим отчетом. В нем также можно подключить возможность цветового выделения несоответствий между интересующими нас показателями, как было показано выше.

Следующий отчет покажет движения по документам-основаниям. При его формировании мы получим детальную информацию по каким документам еще не проведена выплата дохода сотруднику.

Для анализа получения дохода по датам можно воспользоваться одноименным отчетом. Он особенно ценен при заполнении отчета 6-НДФЛ.

Еще один полезный отчет, который поможет при анализе взаиморасчетов с сотрудниками.

Ну и напоследок скажу о том, что этими отчетами следует пользоваться ДО выплаты сотрудникам заработной платы.

Также следует обратить внимание на такой момент – при формировании ведомости на выплату заработной платы – сравните суммы исчисленного НДФЛ по полному своду и сумму НДФЛ к перечислению из ведомости. Если в течение месяца не было каких-либо межрасчетных выплат, то эти суммы должны быть равны между собой.

Для сравнения прикладываю вам «красивый» вариант.

Обращаю ваше внимание, что в статье рассмотрен вариант без деления выплат по статьям финансирования. На практике нужно учитывать еще и этот нюанс.

Желаю с легкостью считать заработную плату и НДФЛ.

Если возникли вопросы – звоните по телефону 8 (3852) 66-88-79.

заместитель директора направления 1С

5 мин на чтение

Нет времени читать?

Согласно п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате и сразу перечислить ее в бюджет.

Учет перечисленного в бюджет НДФЛ в разрезе физических лиц в программе необходимо вести с целью автоматического формирования отчета «Регистр налогового учета по НДФЛ» и заполнения документов «Справка 2-НДФЛ» (как для сотрудника, так и для передачи в ИФНС), так как этого требует законодательство.

То, какими документами и в какой момент (какой датой) будет зарегистрирован в программе удержанный НДФЛ, зависит от настройки параметров учета (см. Рис. 1).

Рис. 1

Если здесь флаг снят, то удержанный налог регистрируется в учете документами, отражающими факт выплаты сотруднику денежных средств («Зарплата к выплате организаций» при упрощенном учете взаиморасчетов или «Расходный кассовый ордер», «Выписка банка на перечисление зарплаты», «Депонирование организаций» при обычном учете взаиморасчетов).

Если флаг установлен, то удержанный налог регистрируется одновременно с исчисленным одним и тем же документом.

Суммы перечисления НДФЛ регистрируются в программе отдельным документом «Перечисление НДФЛ в бюджет РФ» (меню «Расчет зарплаты по организациям» - «Налоги и взносы» - «Перечисление НДФЛ в бюджет РФ»).

В документе вручную указывается общая сумма перечисленного налога, дата его перечисления, месяц налогового периода, ставка налогообложения, коды ОКАТО/КПП, а также реквизиты платежного документа.

Рассмотрим учет НДФЛ в разрезе физических лиц на примере. Для этого начислим зарплату документом «Начисление зарплаты сотрудникам организаций».

Рис. 2

При проведении данного документа в системе будет зарегистрирован НДФЛ как начисленный и удержанный (при использовании настройки «При начислении НДФЛ принимать исчисленный налог как удержанный»), а также зарегистрирована необходимость перечисления удержанного НДФЛ в бюджет. Это можно увидеть в отчете «Анализ начисленных налогов и взносов» на вкладке НДФЛ (см. Рис. 2).

Далее следует ввести документы на выплату зарплаты: «Зарплата к выплате организаций» при включенном упрощенном учете взаиморасчетов. Если упрощенный учет взаиморасчетов не включен, то потребуется ввести еще и документы «Расходный кассовый ордер» при выплате через кассу и/или документы «Платежное поручение исходящее» и «Выписка из банка на перечисление зарплаты» при перечислении через банк.

Информацию о перечислении НДФЛ следует отразить документом «Перечисление НДФЛ в бюджет РФ». Общая сумма перечисленного налога, вручную указанная в документе, автоматически распределяется по физическим лицам пропорционально суммам, которые ранее были зарегистрированы в качестве необходимых к перечислению (см. Рис. 3).

Рис. 3

В типовой конфигурации принято следующее правило: дата платежа должна быть строго больше даты, которой зарегистрирована необходимость перечисления налога в бюджет. То есть принято допущение, что налог в бюджет перечисляется не ранее, чем на следующий день после дня, считаемого выплатой дохода. В нашем примере удержанный налог регистрируется документом «Начисление зарплаты сотрудникам организаций», то есть 31.01.12. Значит, дату платежа в документе «Перечисление НДФЛ в бюджет РФ» можем указать 01.02.12. Если же упрощенный учет НДФЛ не включен, то дату платежа следует указывать следующую после регистрации выплаты дохода физическому лицу. Если дата выбрана неверно, то автоматического распределения не произойдет и программа укажет ошибку: «Не обнаружены данные для записи в документ».

Хотелось бы обратить внимание, что в документе «Перечисление НДФЛ в бюджет РФ» дата платежа больше даты регистрации удержанного налога только с целью автоматического заполнения документа. После выполнения распределения перед проведением целесообразно в качестве даты платежа указать реальную дату платежа для последующего правильного ее отражения в «Регистре налогового учета по НДФЛ».

Если перечисленная сумма меньше или больше удержанной, то программа распределит ее между физическими лицами таким образом, что в результате будет зарегистрирован тот факт, что по каждому физическому лицу перечислено налога меньше (больше), чем удержано.

При перечислении суммы НДФЛ меньше, чем удержано после проведения документа «Перечисление НДФЛ в бюджет РФ», в учете останется зарегистрированной необходимость перечислить по каждому лицу разницу между образовавшимися суммами.

При вводе следующего документа сумма в нем будет распределена пропорционально оставшимся необходимым к перечислению суммам.

При перечислении суммы НДФЛ больше, чем удержано, в учете будет зарегистрирован излишне перечисленный налог, то есть необходимость со знаком «минус».

Такая необходимость на следующий месяц не переносится и не будет зачтена при вводе следующего документа «Перечисление НДФЛ в бюджет РФ». Такой подход основывается на положениях НК РФ и подтверждается письмом ФНС от 19.10.2011 №ЕД-3-3/3432, в котором сказано, что перечисленные в бюджет суммы, превышающие сумму фактически удержанного НДФЛ, не являются налогом и в таком случае налоговому агенту следует обратиться в ИФНС с заявлением о возврате этих сумм на расчетный счет.

Таким образом, следует с осторожностью перечислять суммы НДФЛ в бюджет и внимательно отражать этот факт в программе. Если же все-таки была перечислена сумма большая, чем нужно, то в программе этот факт регистрировать не следует, то есть в качестве перечисленной следует указать сумму, равную удержанной, а сумму, не являющуюся налогом, вернуть из ИФНС. Автоматических средств контроля такой переплаты типовая конфигурация не содержит.

Распределение сумм НДФЛ в документе «Перечисление НДФЛ в бюджет РФ» между сотрудниками можно заполнять вручную, исходя из собственных соображений.

Отражение перечисления НДФЛ с «межрасчетных» выплат

Для повышения точности отражения в регистре налогового учета дат выплаты «межрасчетных» доходов, дат исчисления и удержания с них налога, начиная с релиза 2.5.57 в программе «1С:Зарплата и Управление Персоналом» реализован новый подход, призванный заменить ранее используемый.

Теперь дата выплаты дохода фиксируется непосредственно документами, которыми эти доходы начисляются:

- начисление отпуска сотрудникам организаций;

- начисление по больничному листу;

- регистрация разовых начислений сотрудникам организаций;

- начисление дивидендов организаций.

Для отпускных дата выплаты дохода заполняется датой, на 3 дня меньшей даты начала отпуска.

Для заполнения даты выплаты остальных «межрасчетных» доходов» (кроме дивидендов) программа обращается к настройкам параметров учета на закладку «Выплата зарплаты».

Дата выплаты заполняется при создании нового документа по следующим правилам:

1) если хотя бы одна из дат в параметрах учета не заполнена, то подставляется текущая (рабочая) дата;

2) если обе даты заполнены, то из этих дат выбирается ближайшая очередная дата к текущей (рабочей), т.е. либо дата выплаты аванса, либо дата выплаты зарплаты в этом или следующем месяце;

3) если текущая (рабочая) дата совпадает с одной из дат выплаты, то подставляется ближайшая очередная дата выплаты.

Для дивидендов дата выплаты дохода по умолчанию заполняется при создании нового документа «Начисление дивидендов организации» его датой (т.е. фактически рабочей датой).

Хотелось бы обратить внимание, что для уже имеющихся до обновления на релиз 2.5.57 в базе документов дата выплаты при обновлении будет заполнена автоматически в соответствии с теми данными, которые зарегистрированы в учете. Для отображения этих дат в регистре налогового учета документы необходимо перепровести, при необходимости исправив даты на реальные даты выплаты дохода.

Составление платёжных поручений на выплату НДФЛ осуществляется в бухгалтерской программе. В 1С Зарплата и управление персоналом выплаченный налог фиксируется для заполнения формы типа 2-НДФЛ и регистра учёта налогов по НДФЛ автоматически. Также это необходимо для внесения сведений в справку о прибыли и размерах налога для физ. лица, которая выдаётся ему.

К моменту внесения удержанного НДФЛ требуется зарегистрировать в учёте и обязанность на перечисление в бюджет удержанные по каждому работнику средства. Ввиду того, что необходимость перевода налога связана непосредственно с удержанием (регистрация удержанного налога, аналогично исчисленному, осуществляется в разрезе ключевых ставок: 13%, 30% и т.д.), месяцев срока выплаты налога (в них регистрируется прибыль и налог) и региональной принадлежности (ОКТМО и КПП), то и суммы, которые требуется перечислить, добавляются в разрезе данных факторов для обеспечения предельной точности в процессе распределения налога и внесения информации о нём в отчёты по НДФЛ.

Значения ОКТМО и КПП можно указать в справочнике под названием Организации (находится во вкладке Настройка), а также в справочнике Подразделения (вкладка Настройка) для индивидуальных подразделений, которые не выделены на соответствующий баланс (рис.1).

Для внесения размеров перечисленного налога в рассматриваемом ПО необходимо осуществить проведение документации, отвечающей за выплату. В таком случае регистрация осуществляется в автоматическом режиме (пункт Налог перечислен вместе с заработной платой изначально активен во вкладке Выплата заработной платы и перечисление НДФЛ). Внесение перечисленного налога осуществляется без указания дополнительной документации в размере, аналогичном удержанному налогу. В отвечающем за выплату документе требуется заполнить только графу Платёжный документ. В ней указываются реквизиты поручения на перечисление НДФЛ в бюджет (рис.3).

В данном случае регистрация перечисленного налога осуществляется в сумме, аналогичной удержанному в соответствующем документе. Срок перечисления равен дате выплаты, указанной в ведомости (левый нижний угол формы). Помимо этого, в ведомости расшифровка удержанного налога выполняется в соответствии с финансовыми источниками (при осуществлении подобного учёта) и расходными статьями.

Из платёжной ведомости, при помощи пункта Печать, может быть составлен Реестр перечисленных сумм налога на доходы физ. лиц (рис.4). В нём отображается пропорциональное начислению распределение сумм налога по каждому работнику, получившему выплату по этой ведомости.

В случае частичного перечисления НДФЛ, либо же перечисления его в другой день, не соответствующий дате выплаты, или когда в ведомости присутствуют размеры налога, перечисляемые в различные ИФНС, требуется деактивировать пункт Налог перечислен вместе с заработной платой, расположенный в акте на выплату. Также требуется зафиксировать факт перечисления в документе под названием Перечисление НДФЛ в бюджет, который можно открыть по ссылке Ввести данные о перечислении НДФЛ, либо же отдельно ввести при помощи меню Все документы перечисления в бюджет НДФЛ (находится во вкладке Налоги и взносы) (рис.5).

В документе требуется указать срок платежа, а также дату и номер соответствующего поручения. Когда документ указывается по ссылке из ведомости, она автоматически будет отображена в таблице. При вводе из журнала, в случае необходимости, можно вручную внести ведомости, при оплате которых произошло удержание налога. В последующем это обеспечит корректное распределение начисленного налога.

К примеру, 24 июля 2019 года выполнена выплата по больничному. Налог должен быть переведён в конце месяца. 29 июля 2019 сотрудник получает премию: налог был удержан и перечислен в эту же дату. Когда в акте Перечисление НДФЛ в бюджет не указывается ведомость на выплату премии, определённая часть налога будет зачтена в баланс удержанного с больничного. Когда же указывается ведомость, 1С ЗУП определяет перечисление налога с премии, из-за чего удержанный налог с больничного отложится до конца месяца.

Также в рассматриваемом документе осуществляется регистрация налога в разрезе финансовых источников (при осуществлении такого учёта). Выполнить анализ размера перечисленного налога исходя из статей финансирования можно посредством использования соответствующего отчёта. Анализ удержанного налога, исходя из статей финансирования, ведомостей, сроков удержания и конечной даты выплаты налога, также можно произвести при помощи соответствующего отчёта. При помощи одноимённого пункта выполняется автоматическое составление реестра перечисленных сумм НДФЛ.

Начиная с версии 3.1.10 добавлена возможность обработки внесения документов Перечисление НДФЛ в бюджет, основывающаяся на ведомости (пункт Ввести данные о перечислении НДФЛ). Она разбивает общую сумму налога в ведомости по регистрации в налоговой службе и финансовым источникам. В акт необходимо внести срок перечисления налога, а также реквизиты поручения на платёж. Также в документ автоматически вносится ведомость, используемая для его составления.

Пример. Компания «Швейная фабрика» была зарегистрирована в ИФНС №18 города Москвы. Большая часть работников числится по основному месту расположения. Удержанный с прибыли работников НДФЛ выплачивается ИФНС по месту расположения в Московской области. В компании присутствует индивидуальное подразделение «Цех №1», также располагающихся в Московской области. Оно не числится на отдельном балансе, выплата прибыли работникам осуществляется главной компанией, перечисление НДФЛ с их дохода осуществляется по месту расположения индивидуального подразделения.

За июль 2019 года с работников компании удержано и перечислено НДФЛ с заработной платы:

- Для главной компании по 13-процентной ставке в соответствии с расположением – 27 040 рублей.

- Для индивидуального подразделения по 13-процентной ставке в соответствии с расположением – 7 592 рубля.

Выплата зарплаты осуществляется 5 числа следующего месяца. Перечисление НДФЛ по главной компании выполняется 5 августа 2019, а по индивидуальному подразделению – 6 августа 2019.

Заработная плата за июль 2019 начислена при помощи документа Начисление заработной платы и взносов (находится во вкладке Заработная плата) (рис.6). Общий размер налога равняется 34 632 рублям.

В акте на выплату заработной платы требуется деактивировать пункт Налог перечислен вместе с заработной платой ввиду того, что в рассматриваемом примере налог перечислен в разные даты и учреждения. Соответствующие документы проще составить на основе акта на выплату при помощи пункта Ввести данные о перечислении НДФЛ (рис.7). При выборе ссылки обработка разобьёт общую сумму налога в ведомости по регистрации в органе контроля. Требуется ввести срок перечисления и реквизиты соответствующего поручения.

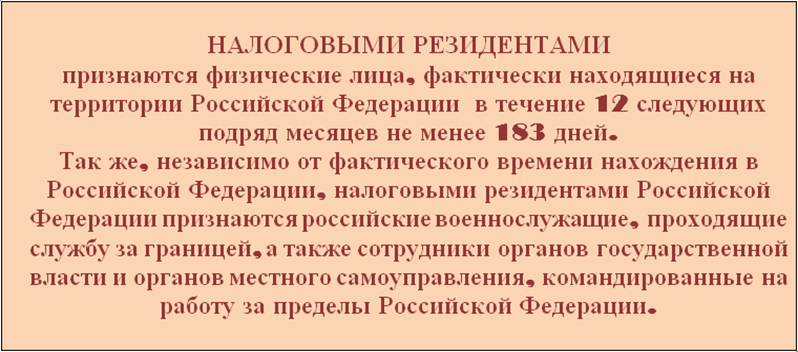

По какой ставке будет выполняться налогообложение заработной платы работника компании, зависит не от гражданства физического лица, а от того, является ли он налоговым резидентом или нет.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

В зависимости от статуса физического лица заработная плата облагается налогом по ставке либо 13%, либо 30%. Так же действует ставка в 15% при получении нерезидентами доходов в виде дивидендов как участники российских компаний.

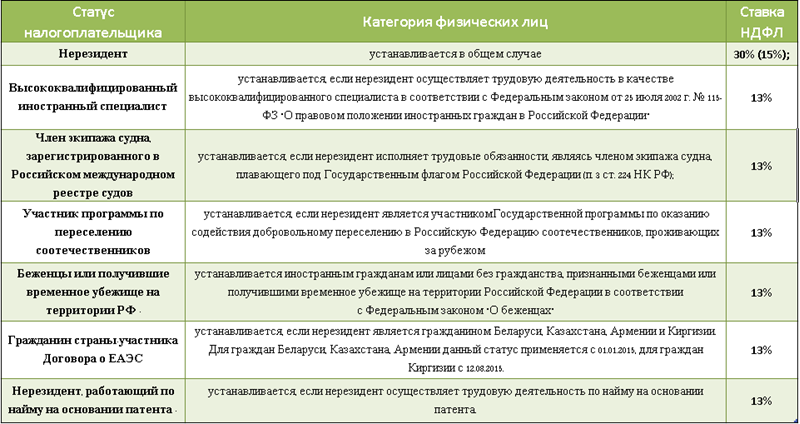

По основному порядку ставка НДФЛ нерезидентов составляет 30%, а резидентов 13%. И здесь так же есть свои исключения, когда ФЗ устанавливает ставку 13% для нерездентов РФ (далее в статье будет приведена таблица, с подробным описанием, какие категорий граждан относятся к тому или иному статусу налогоплательщика)

Так же есть виды деятельности, занимаясь которыми для нерезидентов предусмотрена ставка НДФЛ 13%.

При исчислении налога с заработной платы нерезидентов бухгалтерам важно учитывать, что налоговые вычеты для таких работников не применяются, не зависимо от применяемой ставки.

Далее рассмотрим, от каких настроек в 1С зависит ставка, которая будет применяться для физических лиц при расчете НДФЛ.

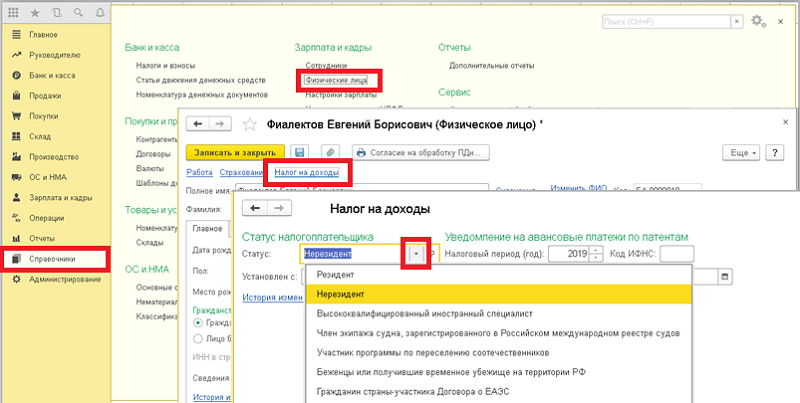

Открываем раздел "Справочника" - переходим в справочник "Физические лица", открываем карточку нужного физического лица и жмем ссылку "Налог на доходы". Здесь откроется окно, где нужно указать статус налогоплательщика. От него будет зависеть расчет НДФЛ иностранцам в 1С.

Что означает каждый из статусов и какая ставка налога по нему предусмотрена, смотрите в таблице.

В поле «Установлен с» надо указать дату, с которой будет действовать выбранный статус.

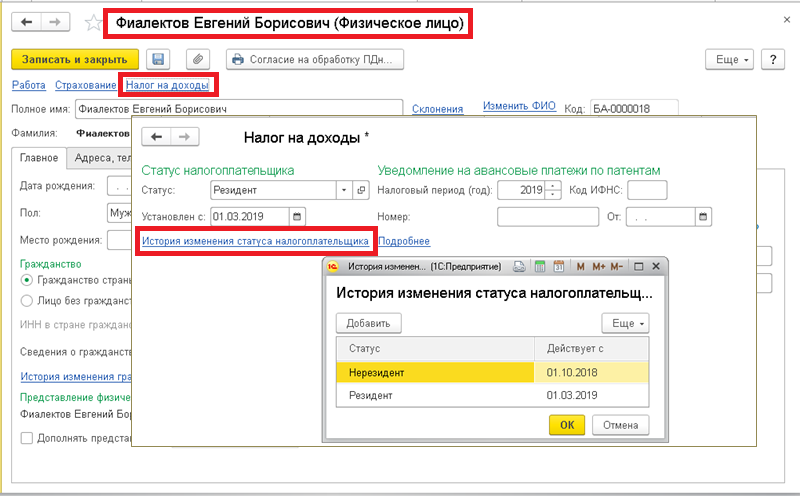

Обратите внимание, статус налогоплательщика можно менять в течение налогового периода, согласно правилам его присвоения (183 дня в течение 12 месяцев). Но вносить корректировки этого статуса стоит лишь тогда, когда имеется полная уверенность, что в этом налоговом периоде изменения в обратную сторону уже не произойдут. В базе можно получить информацию о каждом таком изменении. Для этого надо в настройках налога на доходы перейти по ссылке "История изменения статуса налогоплательщика".

При внесении поправок в статус налогоплательщика на резидент, при выполнении исчисления налога на доходы физ. лица, программа выполнить перерасчет налога по ставке 13% с начала года. Если сотруднику полагаются вычеты, то и они будут применены.

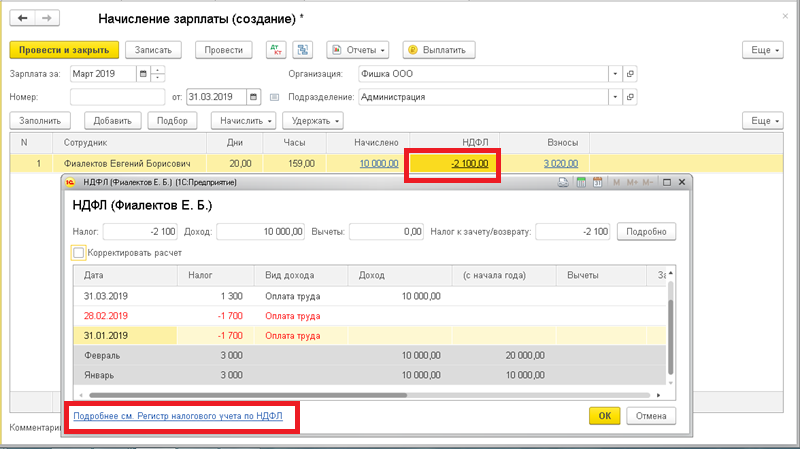

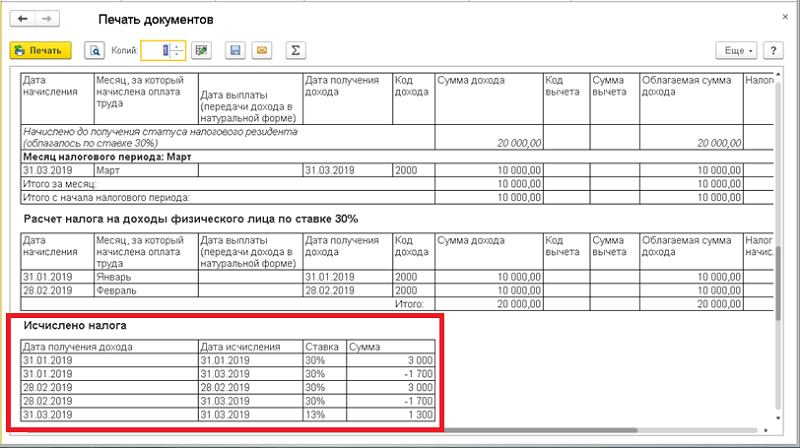

Приведем пример. Фиалектов Евгений Борисович работает с ноября 2010 года под статусом Нерезидент. Заработная плата по окладу 10 000 руб. В 2019 ему уже была начислена заработная плата за январь и февраль и исчислен НДФЛ 3 000 руб. за каждый месяц. В Марте статус налогоплательщика был изменен на Резидент, и вступило в действие его право на вычет. При начислении заработной платы сумма НДФЛ пересчитана, с учетом уменьшения налога за прошлые месяцы (минус -1 882 за январь и минус -1 882 за февраль). Итоговая сумма НДФЛ за март получилась отрицательная и составила -2 646. Более подробно расчет представлен в регистре налогового учета по налогу на доходы физических лиц, открыть который можно из документа начисления зарплаты, нажав на ячейку с суммой рассчитанного НДФЛ иностранца в 1С, а затем перейдя по ссылке.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

1. Анализ НДФЛ по сотруднику в 1С

При начислении зарплаты и расчете налогов порой надо оформить множество документов, корректировок, выплат. От правильности и сохранения методологической последовательности зависит правильность начислений зарплаты и налогов в 1С.

Чаще всего допущенные ошибки в расчетах зарплаты и налогах 1С видны сразу. Основные сложности возникают при удержании и перечислении НДФЛ, а также при распределении удержанного и перечисленного налога по обособленным подразделениям, по регистрации в налоговом органе.

В связи с большой нагрузкой на работников бухгалтерии, вопросом правильности начисления налога НДФЛ в 1С начинают заниматься при увольнении сотрудника или сдачи отчетности по 2-НДФЛ и 6-НДФЛ.

В таких случаях возникает необходимость провести анализ по НДФЛ.

2. Отчет «Подробный анализ НДФЛ по сотрудникам» в 1С

Наиболее простым инструментом для анализа ошибок является отчет «Подробный анализ НДФЛ по сотруднику», в 1С: «Налоги и взносы → Отчеты по налогам и взносам».

Наиболее частые ошибки при расчете НДФЛ возникают в документах выплаты заработной платы:

· Ведомость в кассу;

· Ведомость в банк;

· Ведомость на счета;

· Ведомость через раздатчика.

Данная ошибка возникает при оформлении документов выплаты «задним числом» или в случае, когда ранее созданный документ проводят после регистрации более поздней выплаты.

3. Применение отчета в 1С Зарплата и Управление Персоналом 8

Налог, который удержан и перечислен, отражаются в отчетах при проведении документов оплаты. На практике, отражение налога иногда происходи не верно.

Как видно в приведенном примере, ошибки и их причины сразу обнаруживаются. Отчет использует все необходимые регистры:

При попытке анализировать большинство отчетов возможны определенные трудности в понимании того, как заполнены поля отчетов в 1С. В этом смысле «Подробный анализ НДФЛ по сотрудникам» выгодно отличается понятностью и простотой.

Ошибку, возникающую при расчете, удержании и перечислении НДФЛ проще всего устранить при восстановлении методологической последовательности документа и/или при использовании функции «Обновить налог» в ведомости на выплату.

Чаще всего этого достаточно, чтобы устранить ошибку в удержании и перечислении налога.

В более сложных случаях следует корректировать НДФЛ в документах начисления.

Если ошибка в начислении налога произошла в текущем периоде, правильней всего будет сделать перерасчет начислений по рассматриваемому сотруднику. После этого перепровести соответствующие выплаты и обязательно обновить налог в этой выплате.

Если ошибка выявлена в прошлом периоде, то возможны несколько вариантов внесения корректировок:

· Исправление документа начислений;

· Корректировка выплаты или Доначисление в документе начисления заработной платы;

· Доначисление, перерасчет отдельным документом, если такая возможность активирована.

· Обязательно нужно проверять правильность начисления и удержания по конкретным сотрудникам при оплате отпускных, а также при увольнении сотрудника.

· регулярно проводить проверку расчетов по НДФЛ важно и по той причине, что от этого зависит заполнение отчета 6-НДФЛ;

· для предупреждения возникновения ошибок не рекомендуется создавать документы выплаты через копирование более ранних документов выплаты;

· если вы осуществляете изменение в каких-либо документах, не забывайте, что требуется переоформление и перепроведение всех более поздних документов;

· вносить изменения в документы предыдущего отчетного периода не рекомендуется (если изменения необходимо внести именно в более ранний отчетный период – необходимо проверить всю отчетность по налогам и, в случае её изменения, сдать корректирующую отчетность.

В рассмотренном примере использовалась стандартная настройка 1С Зарплата и Управление Персоналом 8.

Если по какой-то причине отчет перестает формироваться, следует восстановить стандартные настройки отчета.

Читайте также: