2 ндфл по обособленному подразделению в 1с

Опубликовано: 04.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Минфина России от 16 февраля 2021 г. N 03-01-10/10394 "О перечислении НДФЛ и налога на прибыль организацией, имеющей обособленные подразделения"

В соответствии с письмом от 15.02.2021 Департамент анализа эффективности преференциальных налоговых режимов совместно с Департаментом налоговой политики сообщают следующее.

1. Согласно статье 13 Налогового кодекса Российской Федерации (далее - Кодекс) налог на доходы физических лиц относится к федеральным налогам и является обязательным к уплате на всей территории Российской Федерации.

При этом поступления указанного налога подлежат зачислению в бюджеты субъектов Российской Федерации и муниципальных образований.

Абзацем первым пункта 7 статьи 226 Кодекса предусмотрено, что совокупная сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается в бюджет по месту учета налогового агента в налоговом органе, если иной порядок не установлен данным пунктом.

При этом согласно абзацу второму пункта 7 статьи 226 Кодекса налоговые агенты - российские организации, указанные в пункте 1 статьи 226 Кодекса, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

Таким образом, организации, имеющие обособленные подразделения, перечисляют исчисленные и удержанные суммы налога на доходы физических лиц в бюджет по месту нахождения каждого своего обособленного подразделения.

2. Согласно статье 284 Кодекса налоговая ставка по налогу на прибыль организаций устанавливается в размере 20 процентов, за исключением случаев, предусмотренных данной статьей. Сумма налога, исчисленная по налоговой ставке в размере 2 процентов (3 процентов в 2017 - 2024 годах), зачисляется в федеральный бюджет. Сумма налога, исчисленная по ставке 18 процентов (17 процентов в 2017 - 2024 годах), зачисляется в бюджеты субъектов Российской Федерации по месту нахождения организации.

При этом в случае если в состав организации входят обособленные подразделения, то в соответствии со статьей 288 Кодекса суммы налога на прибыль организаций, подлежащие зачислению в доходную часть бюджетов субъектов Российской Федерации, уплачиваются также по месту нахождения этих обособленных подразделений.

Таким образом, уплата налога на прибыль организаций осуществляется по месту нахождения организации и (или) ее обособленных подразделений, в котором базируется их производственная деятельность.

3. В соответствии со статьями 12, 14 и 15 Кодекса налог на имущество физических лиц и земельный налог относятся к местным налогам, а транспортный налог - к региональным налогам. Средства от уплаты указанных налогов зачисляются соответственно в местные (региональные) бюджеты и являются существенными доходными источниками указанных бюджетов.

| Заместитель директора Департамента анализа эффективности преференциальных налоговых режимов | А.Т. Заитов |

Обзор документа

Организации, имеющие обособленные подразделения, перечисляют исчисленные и удержанные суммы НДФЛ в бюджет по месту нахождения каждого обособленного подразделения.

Налог на прибыль уплачивается по месту нахождения организации и (или) ее обособленных подразделений, в котором базируется их производственная деятельность.

Российские организации, имеющие обособленные подразделения, представляют отчетность по форме 2-НДФЛ по работникам обособленных подразделений в инспекцию по месту учета этих обособленных подразделений. ФНС разъяснила, куда сдавать отчетность в случае закрытия обособленного подразделения и как при этом заполнять отдельные реквизиты справки (ИНН, КПП и ОКТМО).

Общий порядок предоставления справок 2-НДФЛ

Справка по форме 2-НДФЛ – это документ, содержащий сведения о доходах физических лиц за истекший налоговый период и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему РФ за этот налоговый период. В настоящее время применяется форма справки 2-НДФЛ, утвержденная приказом ФНС РФ от 02.10.2018 № ММВ-7-11/566@. Организации, имеющие обособленные подразделения, представляют справки по форме 2-НДФЛ в отношении доходов работников обособленных подразделений в налоговую инспекцию по месту учета обособленных подразделений (п. 2 ст. 230 НК РФ).

Справки сдают в срок не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ). Но обособленное подразделение может быть закрыто до окончания налогового периода. В этом случае фирма снимается с учета в налоговом органе по месту нахождения обособленного подразделения.

Получается, что она уже не сможет сдать в эту инспекцию справки 2-НДФЛ по доходам работников этого обособленного подразделения. Возникает вопрос: как при закрытии обособленного подразделения представлять справки по форме 2-НДФЛ?

До закрытия подразделения

Некоторое время назад налоговики разъясняли, что сдать справки 2-НДФЛ нужно успеть до закрытия обособленного подразделения – в инспекцию по месту его учета.

Например, в письме от 02.03.2016 № БС-4-11/3460@ рассуждения ФНС были такие.

НК РФ предусматривает, что справки по форме 2-НДФЛ по работникам обособленного подразделения сдаются в налоговый орган по месту учета этого обособленного подразделения. Если компания была ликвидирована (реорганизована) до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации (реорганизации) (п. 3 ст. 55 НК РФ). Эту же норму следует применить и при ликвидации (закрытии) обособленного подразделения. Налоговым периодом будет считаться период от 1 января до даты ликвидации (закрытия) обособленного подразделения. Справки 2-НДФЛ по закрывающемуся обособленному подразделению нужно представить в инспекцию по месту его учета за указанный (последний) период.

Но если после ликвидации обособленного подразделения уволенным сотрудникам производились какие-либо выплаты (например, премия по итогам работы за год), сведения о таких доходах представляются в налоговый орган по месту нахождения организации.

Закрытие обособленного подразделения

К закрытию обособленного подразделения может привести множество причин. Наиболее распространенная из них – оптимизация работы организации путем ликвидации нерентабельных филиалов или представительств.

Закрытие обособленного подразделения, сведения о котором указаны в учредительных документах, предполагает обязательность представления документов, таких как:

- уведомление (форма № С-09-3-2);

- заявление (форма № P13001);

- устав с внесенными изменениями (новая редакция);

- решение собственников.

При закрытии подразделения, сведения о котором не внесены в устав, не требуют представления такого расширенного перечня бумаг.

После закрытия подразделения

Возможна ситуация, когда компания до закрытия подразделения не отчиталась по доходам работников по месту учета обособленного подразделения.

Обратимся к НК РФ. В нем сказано, что сведения о доходах физических лиц сдаются по окончании налогового периода не позднее 1 апреля следующего года. Никаких исключений для сведений о доходах работников подразделений, закрытых в течение налогового периода, нет.

Значит, этот общий срок можно применить и в отношении справок 2-НДФЛ по закрытому обособленному подразделению. Такую ситуацию и рассматривают налоговики в комментируемом письме. Поскольку к моменту сдачи справок 2-НДФЛ обособленное подразделение уже снято с учета в налоговом органе по месту своего нахождения, сдать справки нужно в инспекцию по месту нахождения организации. В них нужно указать свои ИНН и КПП. А код ОКТМО – закрытого обособленного подразделения.

Как сформировать реестр сведений о доходах к 2-НДФЛ в 1С 8.3 ЗУП

В программе 1С Предприятие 8.3 Зарплата и управление персоналом, ред.3 это можно сделать через меню Отчетность, справки – 2 НДФЛ для передачи в ИФНС:

По кнопке Создать формируем сведения:

- Вид справки выбираем Ежегодная отчетность с кодом 1; О не возможности удержания НДФЛ с кодом 2;

- При выборе организации (в нашем случае – это Крон-Ц )заполнятся ИФНС и ОКТМО/КПП:

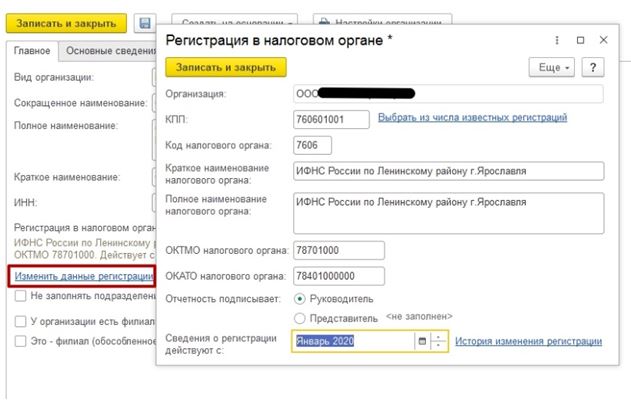

Нажав на кнопочку Открыть напротив ОКТМО/КПП, можно увидеть и отредактировать сведения о регистрации в налоговом органе:

Именно выбором ОКТМО/КПП в 1С 8.3 регулируется возможность представления отдельных сведений 2 НДФЛ по обособленному подразделению.

Табличную часть сформируем, нажав на кнопку Заполнить:

При этом графа Перечислено заполнится, если сформированы записи журнала документов Перечисление НДФЛ в бюджет (меню Налоги и взносы) в 1С 8.3 ЗУП ред.3:

Запись Перечисление НДФЛ в бюджет может сформироваться непосредственно из Ведомости в кассу или Ведомости в банк, если по гиперссылке Выплата зарплаты и перечисление НДФЛ установлена галочка Налог перечислен вместе с зарплатой:

Подробнее как учитывается НДФЛ удержанный в 1С 8.3 ЗУП смотрите в нашем видео:

Но вернемся к формированию Сведений по форме 2 НДФЛ. По кнопке Печать можем сформировать Реестр с 2014 года или Реестр дополнительный:

Образец заполнения реестра сведений о доходах к справкам 2-НДФЛ в 1С 8.3 ЗУП

Реестр с 2014 года содержит следующие сведения в табличной части: номер справки, ФИО физ.лица, дату рождения. Именно такая форма предусмотрена нормативными документами:

Но иногда налоговые инспекции просят расширенные сведения. Для подачи таких сведений можно использовать форму Реестр дополнительный с 2014 года, где в таблице есть еще 4 столбца с суммами дохода, исчисленного, удержанного и перечисленного налога:

Если в Реестре итогом идет количество справок, то в Реестре дополнительном считаются и итоговые суммы дохода и налогов.

Кто формирует?

Ответственность за составление справки зависит от того, в каком виде подаются справки по форме 2НДФЛ.

Действия в данном случае обоснованы следующим:

- Если их отправляют в налоговые органы в электронном виде, то налоговый агент освобождается от обязанности составлять списочный реестр выдачи справок 2 ндфл. Документ автоматически будет сформирован на стороне налоговой инспекции. Об этом указано в тексте пункта 29 Порядка, утвержденного ФНС РФ 16.09.2011 №ММВ-7-3/576. По истечении 5 дней после отправки отчетности на электронную почту налогового агента должен прийти ответ с протоколом о принятии справок и формировании реестра.

- Когда справки налоговые агенты сдают на бумаге или электроном носителе (flash-карте, диске, или подобном им устройстве), то отчитывающемуся лицу без реестра не обойтись. Ему необходимо сперва документ сформировать, потом отпечатать его на бумаге в 2 экземплярах, а затем уже приложить к информации по справкам 2НДФЛ. Такое положение обосновано в п.6 и 15 Порядка.

- Налоговые инспектора проверяют справки и реестр 2НДФЛ на наличие ошибок и в случае их обнаружения вычеркивают недостоверные данные. По окончании проверки составляется протокол, к которому прикладывается один экземпляр реестра для возврата отчитывающемуся лиц. Их могут выдать либо сразу же после принятия отчета либо по истечении десятидневного срока, начиная с момента приема информации о доходах физлиц.

Как сформировать реестр сведений о доходах для 2-НДФЛ в 1С 8.3 Бухгалтерия

Используем раздел Зарплата и кадры – 2 НДФЛ для передачи в ИФНС. Остальной порядок формирования Реестра НДФЛ в 1С 8.3 аналогичен рассмотренному выше:

Заполнение реестра сведений о доходах 2-НДФЛ для обособленных подразделений в 1С 8.3 Бухгалтерия 3.0 (Проф и базовой)

Отметим, что для обособленных подразделений автоматически заполнить 2 НДФЛ можно только в варианте 1С 8.3 Бухгалтерии КОРП, где для обособленных подразделений сможем указать свои ОКТМО/КПП. Для этого:

- Примем в эти обособленные подразделения сотрудников;

- Затем выполним начисление зарплаты и удержание налога в разрезе этих ОКТМО/КПП.

В типовых конфигурациях 1С 8.3 Бухгалтерии базовой и ПРОФ такой возможности нет. Но давайте рассмотрим, как «обхитрить» программу и все же получить справки 2 НДФЛ и Реестр в 1С 8.3 Бухгалтерия Базовая и ПРОФ.

Способ 1. Для обособленных подразделений с небольшим количеством сотрудников

Заполняем 2 НДФЛ по основному набору ОКТМО/КПП, оставляем только сотрудников обособленного подразделения, фиксируем данные по сотрудникам, меняем в шапке набор ОКТМО/КПП на нужный, восстанавливаем (вручную) данные и формируем Реестр.

Этот вариант приемлем для обособленных подразделений с небольшим количеством сотрудников. Исходим из того, что в бухгалтерии считают зарплату именно небольшие компании.

Шаг 1

Из меню Зарплата и кадры создаем новый набор сведений НДФЛ для передачи в ИФНС. При выборе организации (у нас в примере – Сервислог) заполнились ОКТМО/КПП 45395000/771001001:

Именно по данному ОКТМО/КПП был учтен налог на доходы физ.лиц в программе 1С 8.3 всех сотрудников. Но, например, нужно сдать сведения по Пушкину Александру Сергеевичу, работавшему в обособленном подразделении с другим ОКТМО/КПП.

Шаг 2

Нажимаем на кнопку Заполнить. Заполняем форму всеми работающими сотрудниками. При этом заполняются все сведения по ним:

Шаг 3

Удаляем всех сотрудников, кроме сотрудников обособленного подразделения. По примеру оставляем в таблице только Пушкина А.С. Возможно, корректируем номер справки. Можно наоборот – использовать кнопку Подбор и сразу подобрать сотрудников обособленного подразделения.

Шаг 4

Фиксируем данные. Например, с помощью скриншота зафиксируем данные по Пушкину А.С:

Шаг 5

Меняем в шапке документа набор ОКТМО/КПП на набор ОКТМО/КПП обособленного подразделения:

Шаг 6

Можно программиста попросить галочку добавить Не изменять табличные данные при выборе иных ОКТМО/КПП и прописать в конфигураторе 1С Бухгалтерия 3.0 такую возможность. Тогда и вручную заполнять данные не пришлось бы. Но пока такой галки нет. Данные обнуляются, но их, используя ранее сделанные скриншоты, восстанавливаем вручную по сотруднику.

Шаг 7

Записываем документ и формируем Реестр и справки. В итоге получился набор сведений для обособленного подразделения. Еще один набор сведений формируем по всем остальным сотрудникам по основному набору ОКТМО/КПП, при этом удаляем из табличной части Пушкина А.С.

Так, не смотря на учет данных по одному набору ОКТМО/КПП, в 1С 8.3 сформировался реестр НДФЛ по другому набору. Но всегда следует проверять вводимые вручную данные. Конечно, это решение не очень красивое, так как делается не автоматически и требует много работы.

Как внести ОКТМО/КПП обособленного подразделения в 1С Бухгалтерии ред.3

Внести дополнительные сведения о регистрации (еще один набор ОКТМО/КПП) в 1С Бухгалтерии ред.3 можно перейдя по ссылке Еще в карточке организации:

Вносим дополнительные сведения о регистрации – еще один набор ОКТМО/КПП:

Способ 2

Применяем «хитрость». Суть этой хитрости в том, что рассчитываем сотрудников всех, кроме сотрудников обособленного подразделения. При этом у нас установлена основная ИФНС организации. Затем устанавливаем ИФНС обособленного подразделения в качестве основной для организации и проводим расчет, выплату и перечисление зарплаты сотрудников обособленного подразделения:

- Неоспоримый плюс: нужные ОКТМО/КПП фиксируются в регистрах. И мы не только справки 2 НДФЛ с Реестром правильно по обособленному подразделению сформируем, но и, например, Регистр налогового учета по НДФЛ;

- Минус этого варианта – не забывать при перерасчетах, выплатах зарплаты и при перечислениях НДФЛ, правильно выставлять основную ИФНС.

Итак, как это сделать разберем по шагам на примере.

Шаг 1

У нашей организации Сервислог в карточке выбрана ИФНС 7710:

Шаг 2

Рассчитываем зарплату сотрудников Абдулова и Ларионовой, кроме сотрудников обособленного подразделения (по примеру это Пушкин). Движения по регистрам можем посмотреть с помощью кнопки ДтКт или с помощью меню Вид – Настройка панели навигации формы.

При открытом документе Начисления зарплаты можно вывести нужный регистр в форму документа для удобства просмотра. Итак, выводим в форму регистр Учет доходов для начисления НДФЛ:

В регистре видим, что запись зафиксировалась по основной инспекции, выбранной в карточке организации:

Шаг 3

Меняем ИФНС в карточке организации на ИФНС обособленного подразделения:

Шаг 4

Рассчитываем зарплату, проводим выплаты и перечисляем НДФЛ в бюджет по сотрудникам обособленного подразделения. В нашем случае по Пушкину А.С.

В регистрах получим необходимые записи, где регистрация будет уже отмечена, как ИФНС 7720:

Необходимо, чтобы все поля 2-НДФЛ заполнились правильно: доходы, НДФЛ начисленный, удержанный, перечисленный. Поэтому, контролируем записи регистров – Учет доходов для начисления НДФЛ, Расчеты налогоплательщиков с бюджетом по НДФЛ, Расчеты налоговых агентов по НДФЛ.

Шаг 5

Теперь, когда записи в регистрах по сотрудникам обособленного подразделения содержат правильные сведения о регистрации в ИФНС, можно автоматически заполнить реестр НДФЛ по обособленному подразделению.

Выбираем нужное ОКТМО и нажимаем кнопку Заполнить:

Таким образом, с задачей формирования Реестра сведений о дохода 2-НДФЛ по обособленному подразделению в 1С 8.3 Бухгалтерии Проф и Базовой мы справились.

Однако, учитывать зарплату и составлять отчетность для организаций, имеющих обособленные подразделения, удобнее в 1С 8.3 ЗУП ред.3.

Бухгалтеру и расчетчику зарплаты будут интересны не только Реестры НДФЛ для передачи в ИФНС, но и реестры начисленного и удержанного НДФЛ в различных разрезах для контроля правильности заполнения 6-НДФЛ и 2-НДФЛ. Подробнее об этом читайте в статье НДФЛ исчисленный и удержанный в 1С 8.3.

Нюансы сдачи в электронном виде

Порядком определен этап формирования и сдачи реестра в каждом случае, кроме передачи данных по телекоммуникационным каналом.

Если отправка производиться через интернетовские сети связи, то реестр будет автоматически создан в налоговой инспекции. Это облегчает порядок подачи документов налоговыми агентами.

| Способы передачи отчета | Формирование реестра |

| Через телекоммуникационные сети | Список формируют сами налоговые инспекторы, а не отчитывающиеся организации. |

| Сдаются на съемных электронных носителях (диск, флэшка и т. п.) | Документ заполняется налоговым агентом и подается в 2 экземплярах, как приложение к данным по справкам 2НДФЛ. |

Ответственность за сдачу справок без реестра

Если отчет по справкам 2 НДФЛ не имеет сводного реестра, то в приеме могут отказать и оштрафовать сдающих отчетность в размере до 200 рублей.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

-

8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

НДФЛ (налог на доходы физических лиц)

Порядок представления 2-НДФЛ и сопроводительного реестра

При подготовке справок по форме 2 НДФЛ и Реестра нужно следовать Порядку представления сведений о доходах физических лиц и сообщений о невозможности удержания налога и сумме налога на доходы физических лиц (утвержден Приказом ФНС России от 16 сентября 2011 № ММВ-7-3/576).

Реестр обычно сопровождает справки 2-НДФЛ, сдаваемые налоговым агентам на бумажных носителях или дискетах и флеш-картах.

Внимание! Если сведения по форме 2-НДФЛ компания представляет по телекоммуникационным каналам, реестр формирует сама налоговая инспекция.

Справки 2-НДФЛ компании должны сдавать в налоговые инспекции ежегодно, по итогам завершившегося налогового периода:

- Так, в 2021 году справки 2-НДФЛ с кодом 2 надо было представить до 01 марта 2021 года в случае, если у компании были сотрудники, у которых не удалось удержать налог на доходы физлиц по доходам 2015 года.

- А до 01 апреля 2021 года надо было сдать справки 2-НДФЛ с кодом 1 – по доходам всех сотрудников компании за 2015 год.

Причем есть письмо ФНС от 30 марта 2021 (Номер БС-4-11/5443) которое говорит, что сведения на сотрудников, которые были поданы с кодом 2, надо подать и с кодом 1. Впрочем, есть и решения судов, которые решены в пользу налоговых агентов, сдавших справки по лицам, с которых не удалось удержать НДФЛ, только 1 раз. В решениях судов отмечено, что это законно, если в сданных справках с кодом 2 были все необходимые данные.

В двух экземплярах формируется Реестр для представления в налоговую инспекцию. Один экземпляр (вместе с протоколом о приемке сведений) представитель ИФНС должен вернуть в адрес организации в ближайшие 10 дней. Правда, чаще налоговые это делают, если есть ошибки в справках и из реестра вычеркиваются сведения о физ.лице с ошибочными данными.

Если сдать справки 2 НДФЛ в бумажном виде или на носителях информации без реестра, то могут оштрафовать. Исключение – сдача справок по телекоммуникационным каналам (в этом случае реестр формируют налоговые по факту принятия справок).

Более подробно ознакомиться с порядком представления Сведений о доходах физ.лиц по форме 2-НДФЛ в ИФНС (сроки представления и уплаты, БУ расчетов с бюджетом, состав и алгоритм заполнения) можно на нашем курсе в модуле Путеводитель составления отчетности по форме 2-НДФЛ (сведения о доходах физ.лиц).

Как правильно сформировать отчетность по НДФЛ в программах 1С 8.3, какие изменения произошли в “зарплатной” отчетности с 2015 года смотрите в нашем видео:

Поставьте вашу оценку этой статье:

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Что это такое?

В приложении 1 к Порядку, утвержденному Приказом ФНС России от 16.09.2011 N ММВ-7-3/[email protected], приводится образец бланка реестра. Документ формируется как обобщающая таблица, состоящая из трех колонок.

По истечении отчетного периода в налоговую службу в таком табличном варианте необходимо подавать сведения о доходах физических лиц и удержании с них подоходного налога.

Этому списку должны точно соответствовать данные по справкам 2 НДФЛ, которые необходимо также сдавать налоговым инспекторам ежегодно после окончания отчетного периода.

Предельный срок подачи всех бумаг — 1 апреля следующего года.

В подаваемом реестре отражают такую информацию:

- идентификационные сведения о нанимателе работников (ИНН либо КПП, ОКТМО);

- списочная численность штатных сотрудников – плательщиков НДФЛ с указанием персонифицированной информации по каждому из них (ФИО и даты рождения);

- указывается количество листов, на которых сдаются справки отдельно по каждому работнику.

Данные справок и реестра должны быть изложены в точном соответствии друг с другом, иначе налоговый инспектор может отказать в приеме документов.

Организации и ИП, являющиеся налоговыми агентами по НДФЛ, обязаны по итогам года отчитаться перед ИФНС о суммах выплаченных физлицам доходов. Для этого нужно подать справки по форме 2-НДФЛ на каждое физлицо, получившее доход. А какие новые сроки сдачи 2-НДФЛ в 2021 году? Когда сдавать справки с признаками 1 и 2? Поясним. Также см. “Обзор изменений по НДФЛ с 2021 года“.

Изменения 2021 года: важное

ФНС предупредила – с начала 2021 года изменяются правила представления в налоговые органы отчетности по НДФЛ. В письме от 15.11.2019 № БС-4-11/ сообщается, что Федеральный закон от 29.09.2019 № 325-ФЗ внес поправки в абзац шестой пункта 2 статьи 230 НК РФ. Они уменьшили показатель численности работников с 25 до 10 человек в целях представления сведений о доходах физических лиц по форме № 2-НДФЛ и расчета сумм НДФЛ по форме № 6-НДФЛ на бумажных носителях. Согласно пункту 3 статьи 3 Федерального закона № 325-ФЗ указанные изменения вступают в силу с 1 января 2021 года.

Поэтому с 1 января 2021 года налоговая отчетность по форме № 6-НДФЛ и сведения о доходах физических лиц по форме 2-НДФЛ за 2019 год могут сдаваться на бумажном носителе только при численности работников не более 10 человек. Если численность работников свыше 10 человек, формы 2-НДФЛ и 6-НДФЛ за 2021 год следует сдавать в электронном виде.

Кроме того, поправки в статью 230 НК РФ перенесли срок представления налоговой отчетности по форме № 6-НДФЛ и сведений о доходах физических лиц по форме 2-НДФЛ на 1 марта года, следующего за истекшим налоговым периодом.

Поскольку 1 марта 2021 года является выходным днем, налоговая отчетность по форме № 6-НДФЛ и сведения о доходах физических лиц по форме 2-НДФЛ за 2021 год подлежат представлению не позднее 2 марта 2020 года.

Что изменилось в отчётности по НДФЛ

Форма 6-НДФЛ претерпела следующие изменения.

- В состав 6-НДФЛ с 2021 года входит справка о доходах и суммах налога физического лица. С 2021 года отдельно сдавать 2-НДФЛ не нужно.

- Поменяны местами разделы 1 и 2: начиная с 2021 года, в отчёте сначала указывают сроки перечисления и суммы НДФЛ, а затем — обобщённую информацию по налогу.

- Оба раздела дополнены полями для указания КБК по НДФЛ. С 2021 года вводится прогрессивная шкала по налогу на доходы физических лиц. Поэтому в отчёте 6-НДФЛ для каждой ставки будут заполняться отдельные разделы.

- Во втором разделе с 2021 года выделяются не только доходы в виде дивидендов, но и доходы по трудовым договорам, и доходы по договорам ГПХ.

Есть и другие нововведения. В частности — правила уточнения сведений:

- если нужно уточнить расчёт, 6-НДФЛ сдаётся без приложений (т.е. без справок о доходах и суммах налога физических лиц);

- если изменяется справка о доходах, то представить её нужно вместе с расчётом;

- если нужно сообщить сведения о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога, их представляют в составе Расчёта в виде Справки. Для этого в документ добавлен раздел «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога».

Форма справки, которую выдают работнику, в целом осталась прежней. Но и тут есть новшества. В частности, изменена нумерация разделов, дополнен раздел о вычетах и появился новый раздел для включения сведений о невозможности удержать налог.

Таблица: новые сроки сдачи 2-НДФЛ

После изменений представить 2-НДФЛ в ИФНС нужно в следующие сроки:

| Ситуация | Срок сдачи 2-НДФЛ |

| В ИФНС сдаются справки 2-НДФЛ в отношении физлиц, которым налоговый агент выплачивал доходы в отчетном году, но с этих доходов НДФЛ не был удержан | Не позднее 1 марта года, следующего за отчетным |

| В ИНФС сдаются справки 2-НДФЛ в отношении абсолютно всех физлиц, которым налоговый агент выплачивал доходы в отчетном году | Не позднее 1 марта года, следующего за отчетным |

Передача справок по ТКС

С 1 января 2021 года сдавать справки 2-НДФЛ по ТКС обязаны все налоговые агенты, если количество их сотрудников как минимум 25 человек. Это касается и сведений, которые организации будут подавать за 2015 год (письмо ФНС России от 5 ноября 2015 г. № БС-4-11/19263).

Передать в инспекцию сведения о доходах по телекоммуникационным каналам связи можно через оператора электронного документооборота. Использование такого варианта передачи сведений допускается, если налоговый агент:

1) располагает сертифицированными средствами криптографической защиты информации, совместимыми со средствами налоговой инспекции;

2) имеет возможность:

- сформировать сведения в соответствии с утвержденным электронным форматом;

- обеспечить шифрование и дешифрование информации с использованием шифровальных средств;

- сформировать усиленную квалифицированную электронную подпись при отправке и ее проверку при получении информации.

При передаче сведений по ТКС дублировать их на бумажных или электронных носителях не нужно.

Количество сведений, сгруппированных в один файл, не должно превышать 3000. Если количество сведений превышает эту величину, нужно сформировать несколько файлов. При этом в каждом файле должны содержаться сведения с одинаковой комбинацией реквизитов: ИНН и КПП налогового агента, ОКТМО, отчетный год, признак представленных сведений.

После отправки налоговым агентом справок по форме 2-НДФЛ налоговая инспекция:

- на следующий день подтвердит дату получения электронных документов соответствующим извещением;

- в течение 10 дней направит файлы с реестром сведений о доходах и протоколом приема сведений о доходах.

Сданными считают сведения, которые прошли форматный контроль и зафиксированы в Реестре, сформированном налоговой инспекцией.

Об этом сказано в пунктах 20–30 Порядка, утвержденного приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576.

Сроки сдачи 2-НДФЛ за 2021 год

Изучив приведенную выше таблицу, вопрос, когда сдавать 2-НДФЛ за 2021 год, отпадает:

- если вы выплачивали в 2021 году физлицам доходы, с которых не удержали НДФЛ, то не позднее 02.03.2020 нужно представить в ИФНС справки 2-НДФЛ в отношении этих физлиц с указанием признака «2». Кстати, в этот же срок о неудержанном налоге необходимо известить и самого «физика»;

- в отношении же всех физлиц, которым вы в 2021 году выплатили доход (включая тех, с чьих доходов налог не был удержан), справки 2-НДФЛ нужно сдать в ИФНС также не позднее 02.03.2019.

Справки на бумажных носителях

С 1 января 2021 года сдавать формы 2-НДФЛ на бумаге можно только в том случае, если за год количество граждан, получивших доходы от налогового агента, меньше 25 человек (п. 2 ст. 230 НК РФ). Такое ограничение распространяется и на сведения, которые налоговые агенты подают за 2015 год (письмо ФНС России от 5 ноября 2015 г. № БС-4-11/19263).

При этом к справкам нужно приложить реестр сведений о доходах в двух экземплярах, один из которых останется в инспекции.

После проверки сотрудник инспекции и налоговый агент составляют протокол приема сведений о доходах в двух экземплярах, один из которых передают представителю организации лично (или направляют по почте в течение 10 рабочих дней), а другой остается в инспекции.

Об этом сказано в пунктах 15–19 Порядка, утвержденного приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576.

Итого: сроки сдачи 2-НДФЛ в 2021 году (таблица)

За 2021 год налоговым агентам по НДФЛ предстоит отчитываться уже в 2021 году.

| Ситуация | Срок сдачи 2-НДФЛ |

| С выплаченных в 2021 году доходов НДФЛ не был удержан | Не позднее 02.03.2020 (1 марта – воскресенье) |

| В 2021 году физлицам был выплачен доход | Не позднее 02.03.2020 |

Следовательно, сроки сдачи справок 2-НДФЛ с признаком 1 и признаком 2 – стали одинаковыми.

Справки 2-НДФЛ по обособленным подразделениям в 2021 году

Организации, в состав которых входят обособленные подразделения (ОП), ставят на учет в налоговых инспекциях по месту нахождения каждого подразделения (п. 1 ст. 83 НК РФ). В этом случае перечислять НДФЛ и представлять справки 2-НДФЛ нужно по месту учета каждого такого ОП.

Если обособленные подразделения находятся на территории одного муниципалитета — города или района, но подведомственны разным налоговым инспекциям, то встать на учет можно по месту нахождения одного из таких подразделений по выбору фирмы.

Если головная фирма расположена в одном муниципалитете, а ее «обособленцы» – в другом, то организация может выбрать одну инспекцию в муниципальном образовании, куда будет сдавать отчетность по всем ОП.

С 1 января 2021 года действует правило. Если и головное, и обособленные подразделения находятся в одном муниципалитете, то отчитываться можно по месту учета головного. Или по месту учета одной из «обособок». Для этого компания должна уведомить о своем выборе ИФНС, через которую будет платить НДФЛ, а также сдавать отчетность – справки 2-НДФЛ и расчеты 6-НДФЛ.

Если организация закрыла свою «обособку» и до закрытия не отчиталась по НДФЛ, то справки 2-НДФЛ в отношении работников этого ОП нужно подать по месту учета головной фирмы. В этих справках фирма указывает свои ИНН и КПП, а ОК

Как заполнить справку 2-НДФЛ

В каких случаях справку 2-НДФЛ составлять не нужно

Ниже приведена таблица наиболее часто встречающихся ситуаций, при которых справку 2-НДФЛ для налоговой составлять не нужно:

Сведения о таких выплатах подавать в налоговый орган не требуется, однако вам необходимо получить от ИП все необходимые подтверждающие документы (лист записи ЕГРИП, ИНН, кассовые и товарные чеки и т.д.).

Когда сдавать 2-НДФЛ за 2021 год

Вопрос: в какой срок выдают справку 2-НДФЛ за 2021 г.? будет актуальным уже в конце этого года. Причем не только для налоговых агентов-предприятий/ИП, но и для обособленных подразделений, обязанных отчитываться по месту своей деятельности при условии самостоятельной выплаты доходов сотрудникам филиала. Если же зарплата выдается в головном офисе, справки формы 2-НДФЛ сдаются в ИФНС по месту регистрации основной компании.

Отчитываться за 2021 г. будет необходимо в следующие сроки:

- По справкам, где указан признак «1» – до 1 марта 2021 г.

- По справкам, где указан признак «2» – до 2 апреля 2021 г.

Обозначенные даты являются едиными для юридических лиц и предпринимателей. Поскольку новый бланк документа был утвержден относительно недавно, в 2015 г., в настоящее время разработка каких-либо изменений не ожидается, но точно об этом будет известно в конце 2021 г.

Выплата дивидендов справка: 2-НДФЛ

Сроки выдачи 2-НДФЛ работнику

Форма 2-НДФЛ, выдаваемая сотрудникам, утверждена тем же Приказом № ММВ-7-11/[email protected] (Приложение № 5).

- работнику (в том числе бывшему) в течение 3 рабочих дней с момента обращения (ст. 62 ТК РФ);

- увольняющемуся сотруднику в его последний рабочий день по письменному заявлению (ст. 84.1 ТК РФ).

При невозможности удержать налог работник получает справку с признаком «2» до 1 марта следующего года (п. 5 ст. 226 НК РФ).

О том, где еще работник вправе получить справку 2-НДФЛ, читайте в этой статье.

Ответственность за несвоевременную сдачу

Закон устанавливает возможность применения санкций к налоговым агентам, нарушившим в 2021 г. срок сдачи 2-НДФЛ за прошедший год, размер которых составляет 200 руб. за каждую справку, сданную с просрочкой (п. 1 ст. 126 Кодекса).

Кроме того, судом могут быть наказаны виновные по ст. 15.6 КоАП РФ лица — за несвоевременное представление/полную неподачу 2-НДФЛ справок за работников.

Для ИП, физических лиц наказание по данной статье предусмотрено в пределах от 100 до 300 руб., для должностных лиц – от 300 до 500 руб.

Срок сдачи: общий подход

Организации и ИП в 2021 году обязаны сдать в ИФНС 2-НДФЛ на каждое физлицо, получившее доход. Сделать это нужно в следующие сроки:

- с признаком 2 – не позднее 1 марта 2021 года;

- с признаком 1 – не позднее 2 апреля 2021 года.

Если организация ликвидируется или реорганизуется в середине года, то такую справку нужно подать за период с начала налогового периода до даты ликвидации или реорганизации (п. 3 ст. 55 НК РФ, письмо ФНС России от 26 октября 2011 г. № ЕД-4-3/17827).

От корректности внесения регистрационных данных организации, включая все обособленные подразделения, зависит, как будет формироваться отчетность по НДФЛ в 1С: Зарплата и управление персоналом (1С: ЗУП). Чтобы не допустить ошибки, которая негативно отразится на дальнейшей корректности формирования бухгалтерской отчетности, следует максимально внимательно вносить информацию об организации.

Внесение данных о регистрации организации

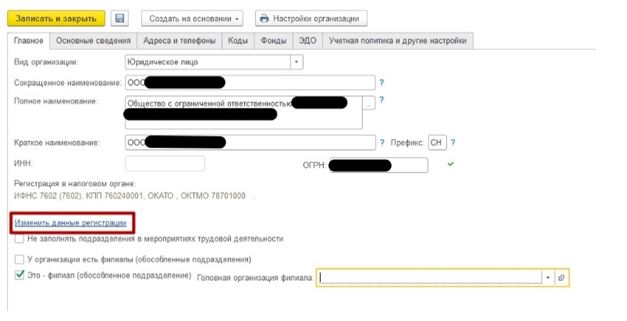

Данные о постановке предприятия на учет в налоговый орган указываются сразу же, при внесении в систему 1С 8 основной информации. В дальнейшем, при необходимости, их можно менять.

В данной форме есть поля обязательные к заполнению:

- код налогового органа;

- наименование организации – в том числе сокращенное;

- КПП организации;

- ОКАТО;

- ОКТМО.

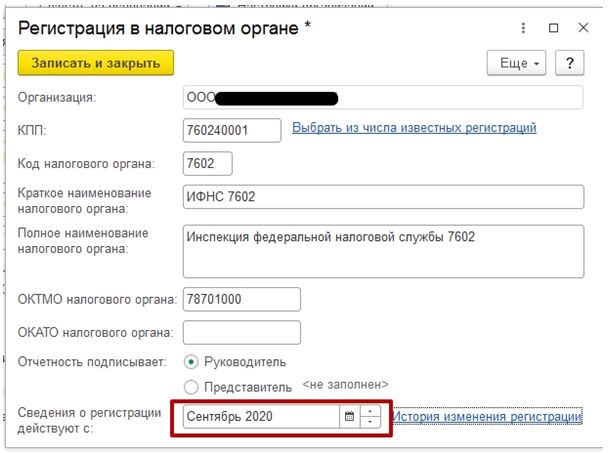

Важный момент – в графе «Сведения» обязательно указывается месяц, с начала которого информация о постановке организации на учет, будет соответствующей действительности. Если допустить ошибку при заполнении этого поля, в дальнейшем отчетность по НДФЛ просто не будет заполняться автоматически.

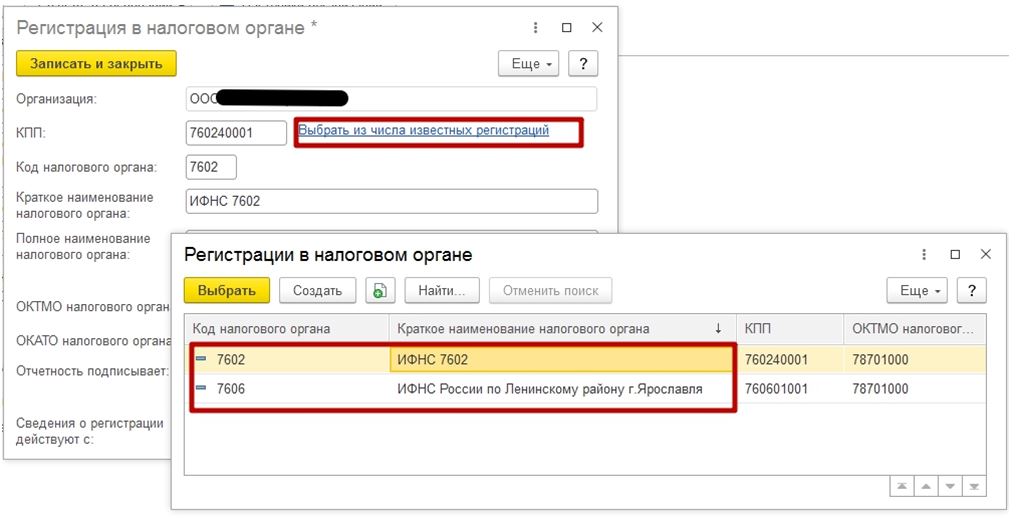

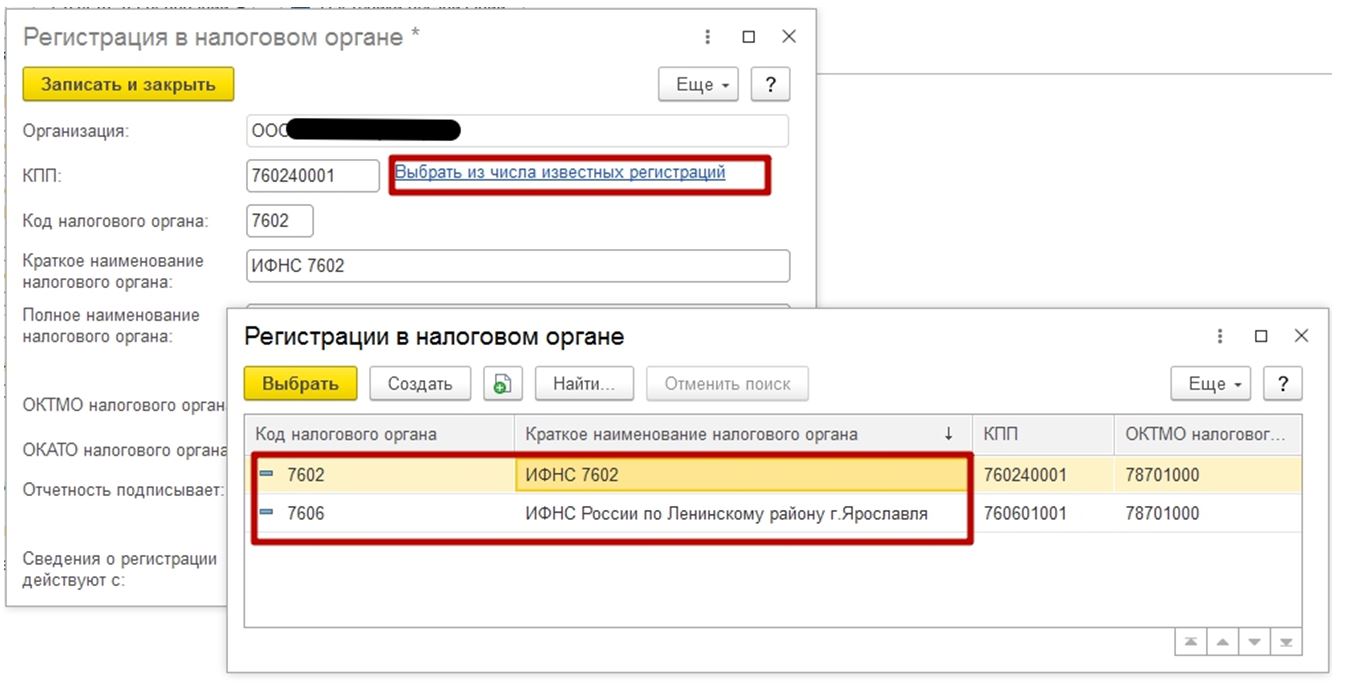

Система 1С 8 предлагает пользователю выбрать месяц регистрации из списка, основанного на ранее внесенных данных об организации. Для перехода в этот перечень достаточно кликнуть на ссылку “Выбрать …”

В этой же форме можно добавить новую регистрацию. Для выполнения такого действия нужно перейти в категорию «Создать»

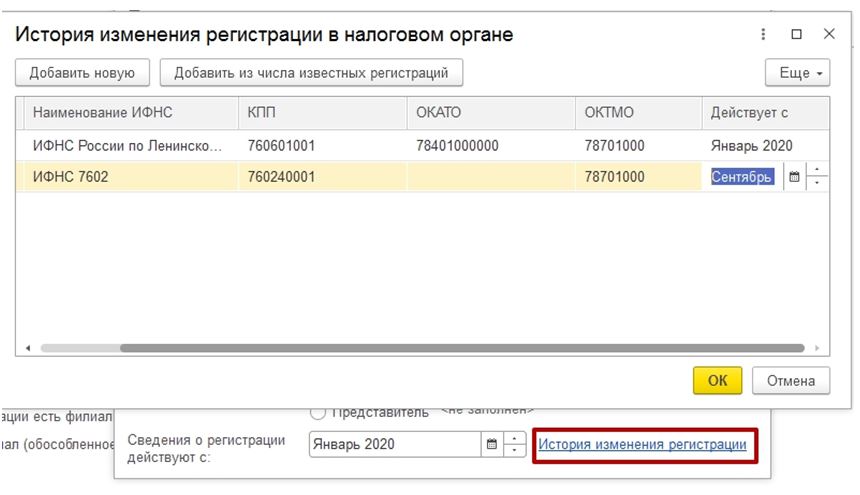

А чтобы просмотреть все изменения, выполняемые с параметром, регистрация, необходимо кликнуть на «историю изменений…».

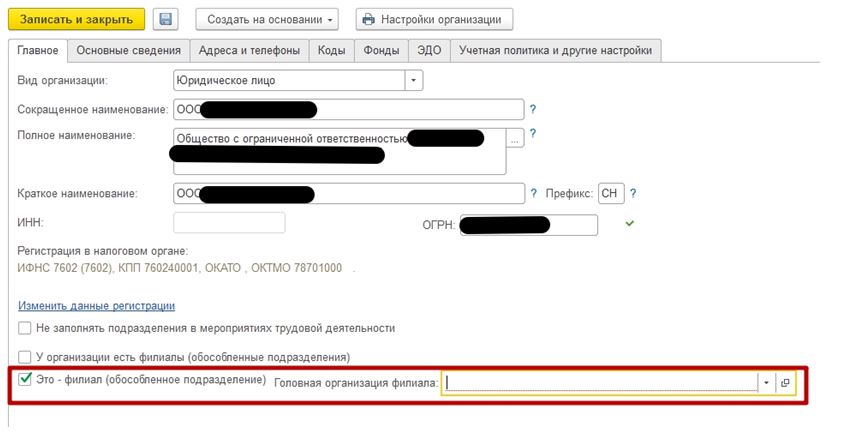

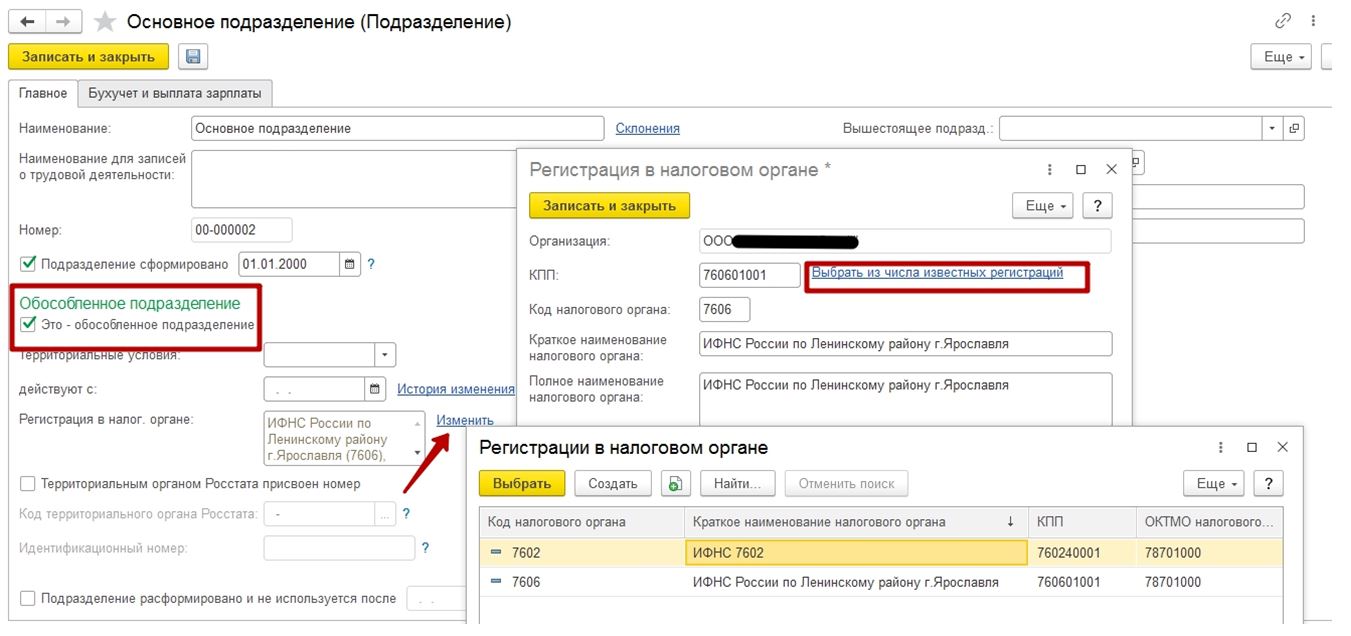

Обособленное подразделение, выделенное на отдельный баланс

Если обособленное подразделение имеет отдельный баланс, его необходимо дополнительно зарегистрировать. Сделать это можно в меню «Организации». Обязательно нужно отметить, что это филиал. После чего добавить Головную организацию.

При заполнении информации по обособленному подразделению, целесообразнее выбирать данные из списков, предлагаемых системой. Такой способ ввода информации позволит избежать случайного удаления уже внесенной информации о регистрации предприятия. Для начала нужно кликнуть на «Изменить данные регистрации»:

Данные об обособленном подразделении вносятся также, как и регистрационная информация об организации.

Обособленное подразделение, не выделенное на отдельный баланс

Для регистрации обособленного подразделения, не выделенного на отдельный баланс, нужно выбрать пункт главного меню Настройки – далее Подразделения. Обязательно нужно установить отметку, что это подразделение, а не организация.

Внесение или корректировка регистрационных данных о подразделении выполняются по ссылке «Изменить».

Дальнейшее внесение информации полностью соответствует алгоритму действий, при заполнении регистрационной формы для обособленного подразделения, выделенного на отдельный счет.

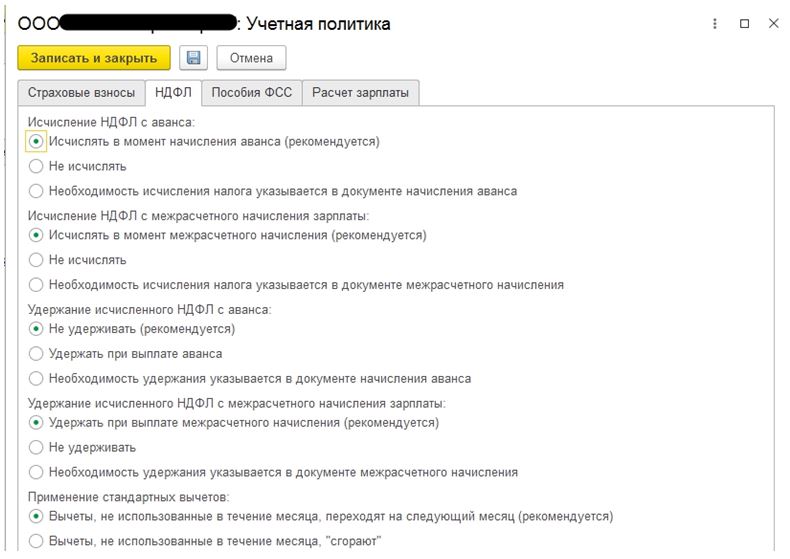

Учетная политика организации

Чтобы внести необходимые настройки, касаемые учетной политики организации, нужно зайти в раздел «Учетная политика», который находится в меню «Организации».

Для настройки удержания НДФЛ при выплате межрасчетных с нарастающим итогом начислений с авансом предлагается два варианта:

- удерживать налог;

- напоминание о вычете налога.

Первый вариант является рекомендованным.

Стандартные вычеты

Параметр «Применение стандартных вычетов» задает, каким образом будут взиматься вычеты в те периоды, когда фактический доход плательщика налогов оказался реально меньше установленной величины вычета.

Здесь доступно два варианта:

- Нарастающим итогом в течение года.

- Не превышая начисленного фактического дохода за отчетный месяц.

Учитывая действующее законодательство рекомендовано использовать именно первый вариант. В этом случае начисляемый налог может рассчитываться с минусом.

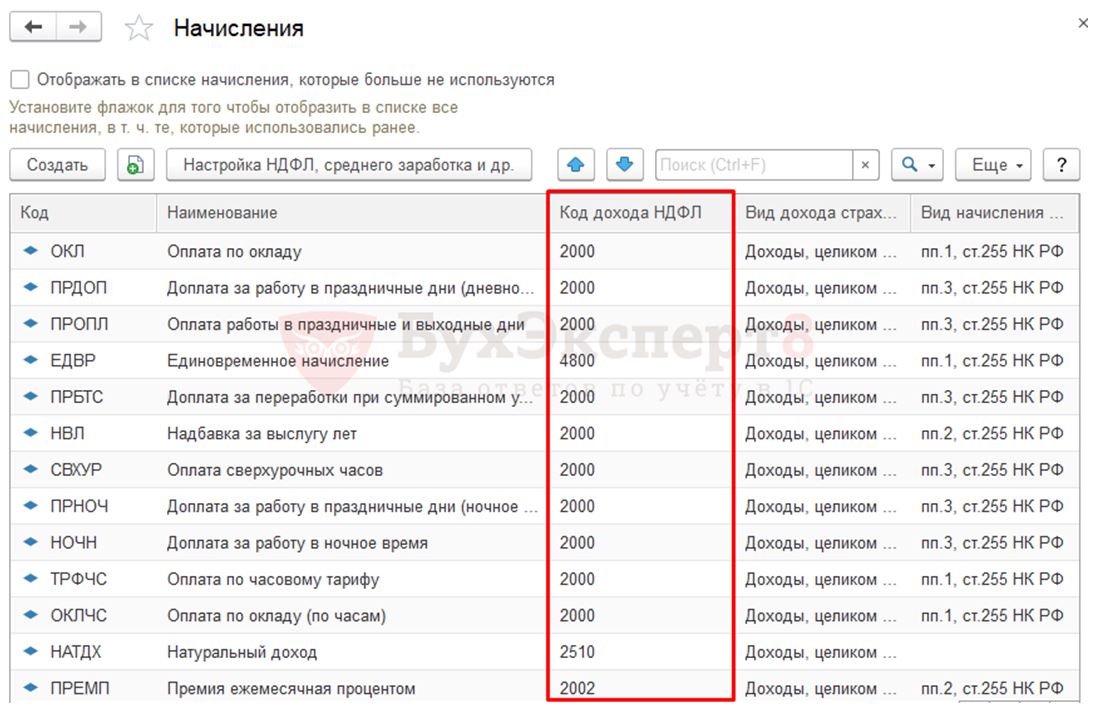

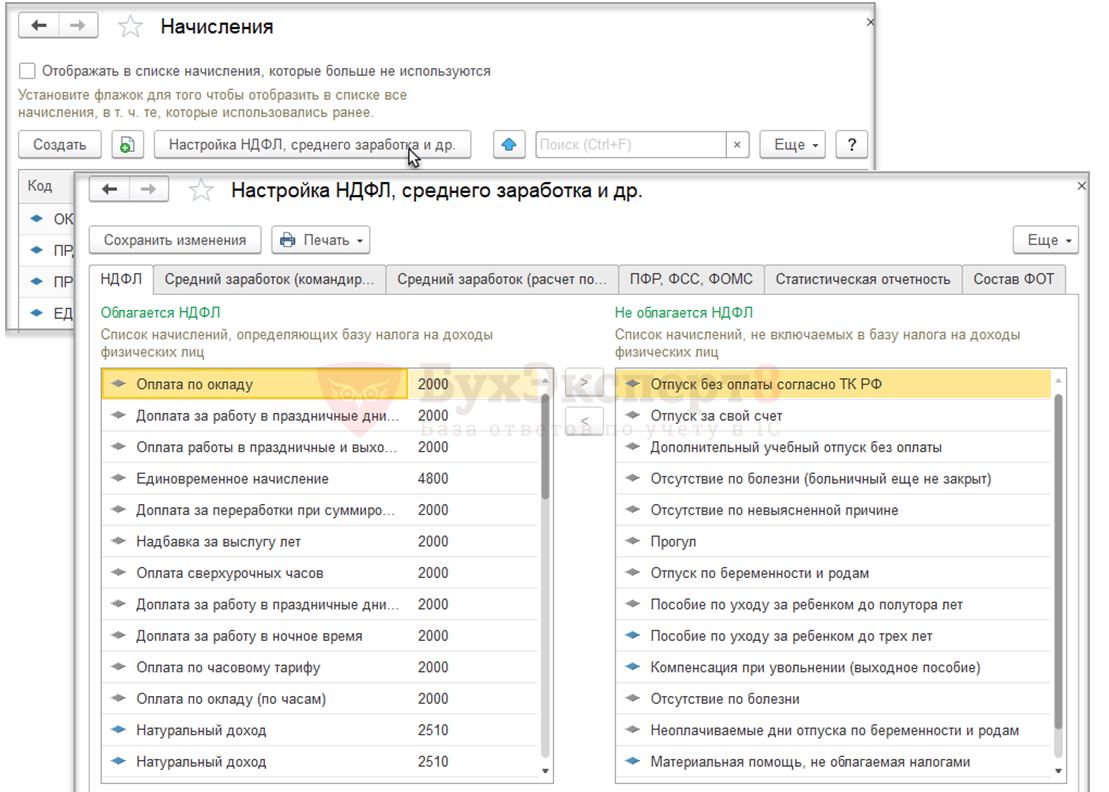

Начисления для целей учета НДФЛ

Нужный параметр устанавливается по ссылке «Начисления, расположенной» в главном меню системы.

Нужная графа будет отображаться в списке начислений.

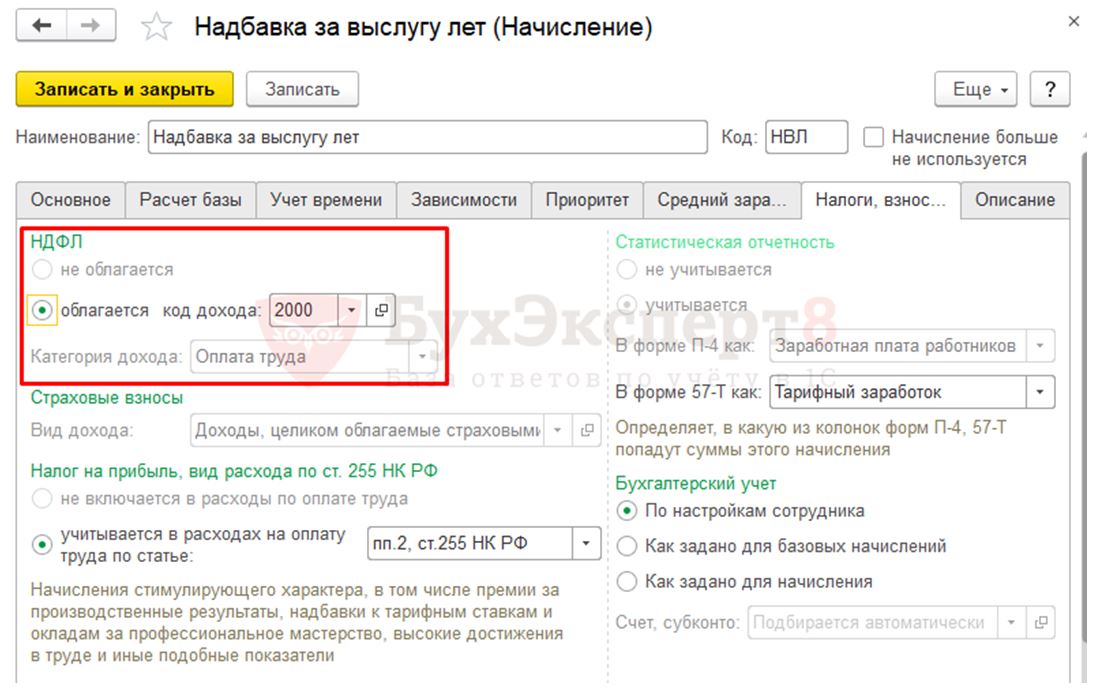

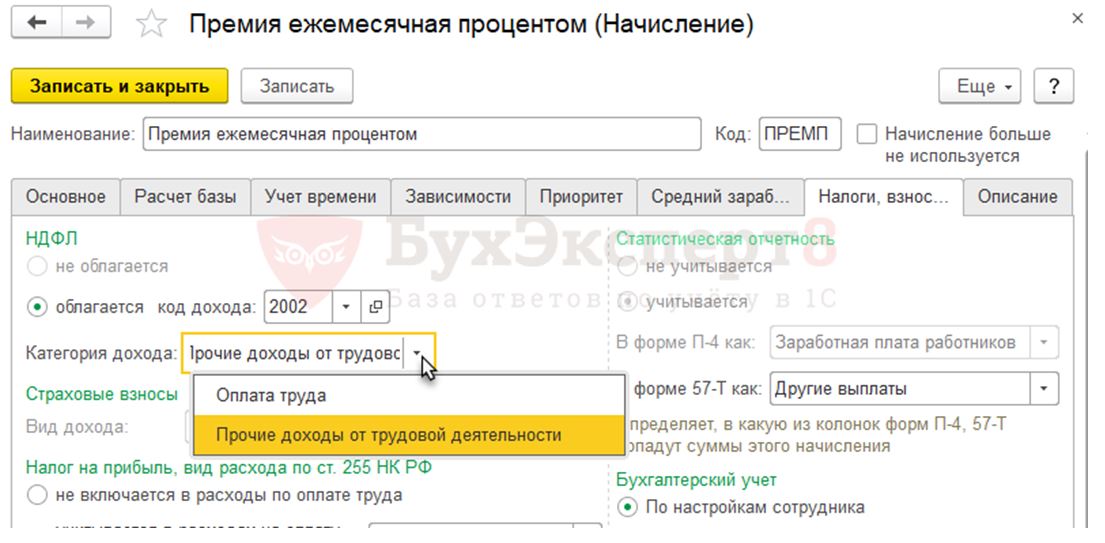

Для корректировки параметров обложения НДФЛ можно перейти по ссылке «Налоги, взносы, бухучет».

Отчисления взимаются по определенному коду дохода. В зависимости от того, какой код применяется, категория дохода может быть доступной или недоступной для редактирования.

По ссылке «Настройка НДФЛ, среднего заработка и др.» открывается список, в котором отображены все облагаемые и необлагаемые начисления. Здесь же можно менять код.

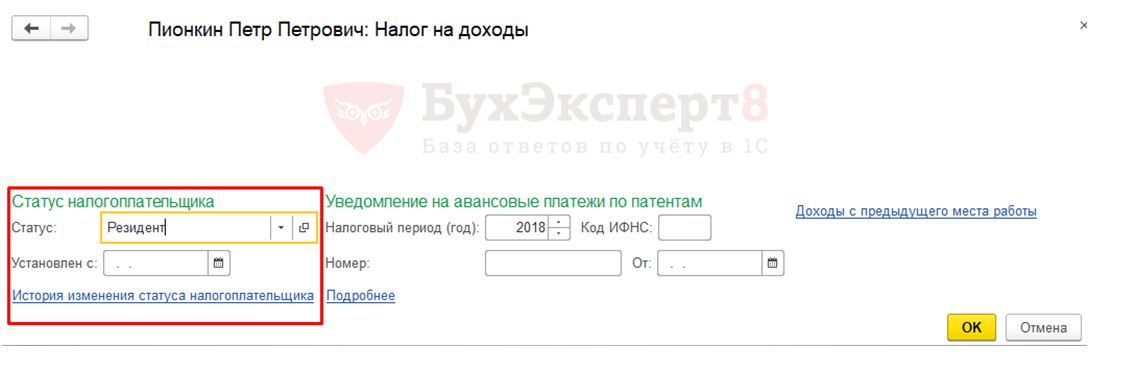

Сведения о налоговом статусе плательщика налогов

Информация о налоговом статусе работника Организации заносится в карточку «Налог на доходы».

Изначально система устанавливает для всех единый статус – Резидент. Выбрать нужный параметр можно из выпадающего списка.

Обязательным для заполнения выступает параметр «Установлен с.». Иначе в дальнейшем будет невозможной корректировка статуса плательщика налогов.

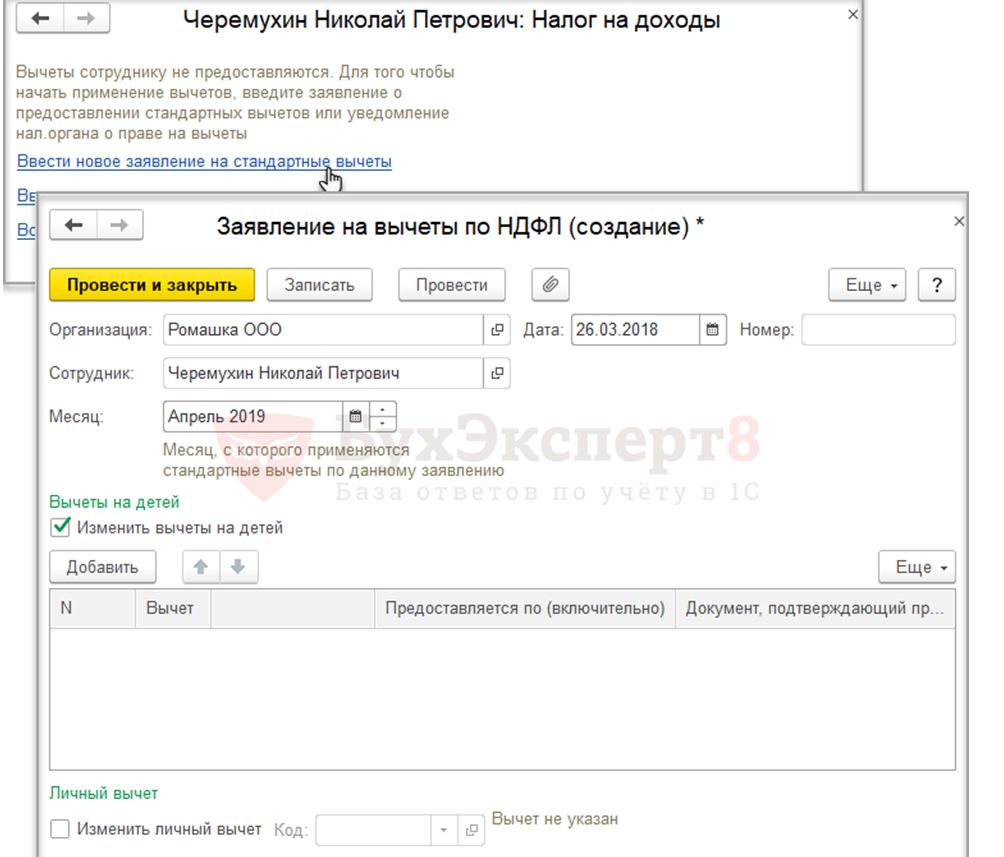

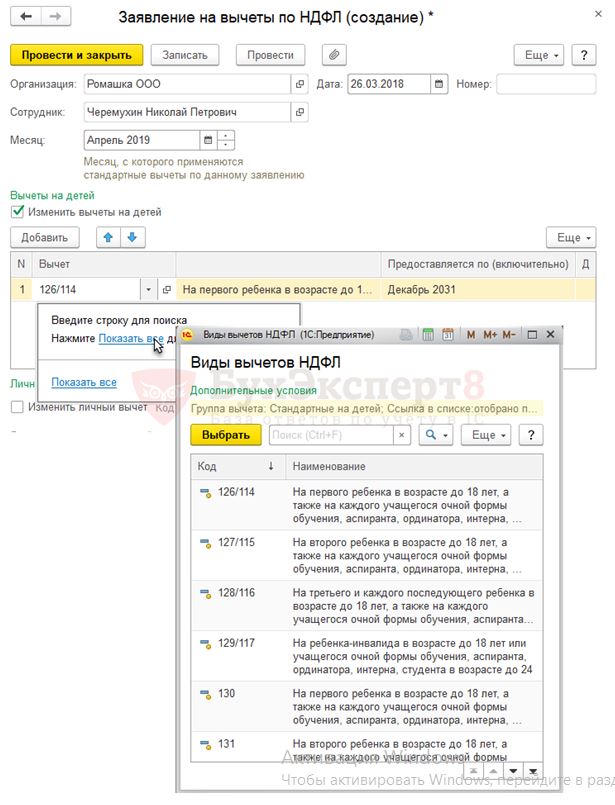

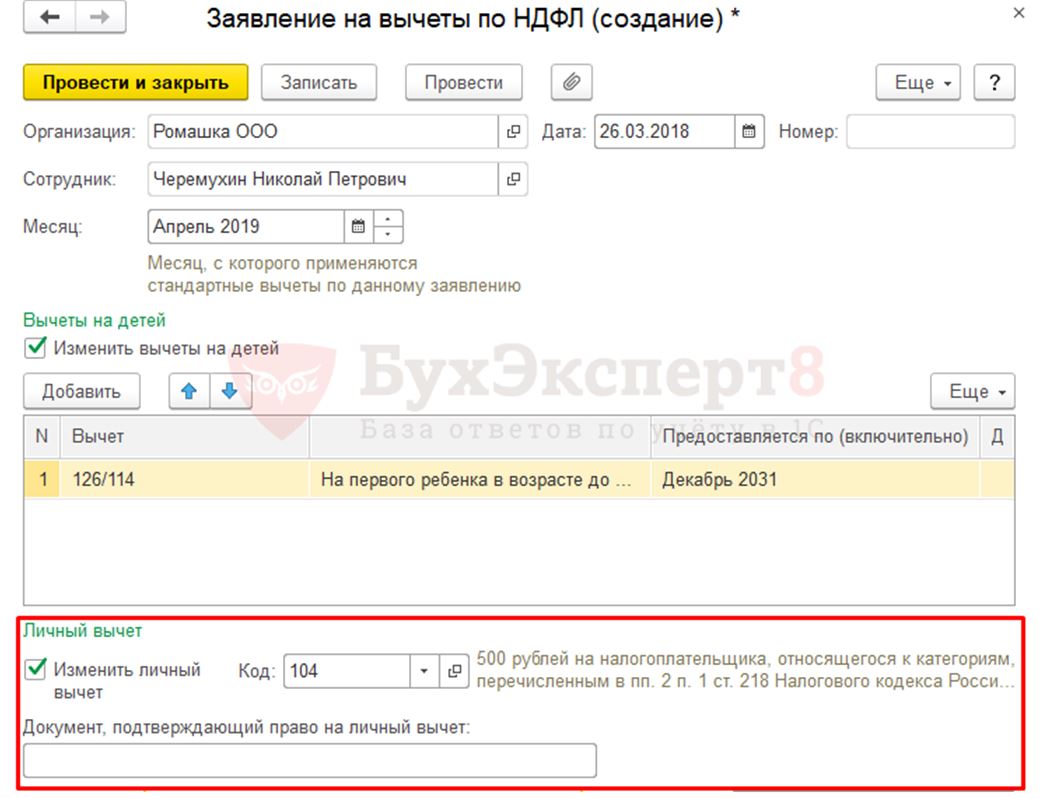

Составление заявления

В форме Налог на доходы для каждого работника заводится индивидуальная карточка, в которой возможно создать документ «Заявление на вычеты по НДФЛ».

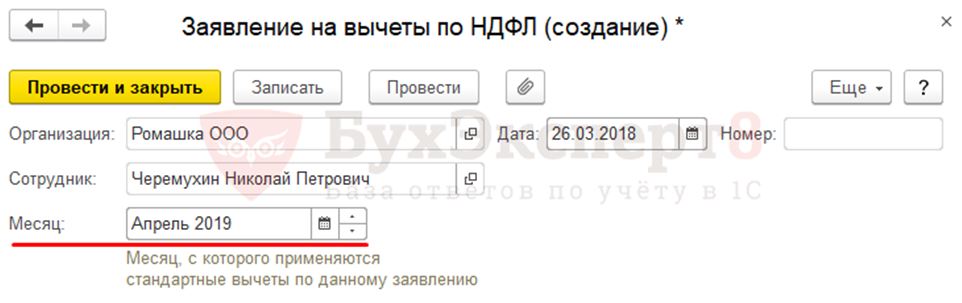

Обязательно устанавливается начало периода, с которого вводятся в силу вычеты.

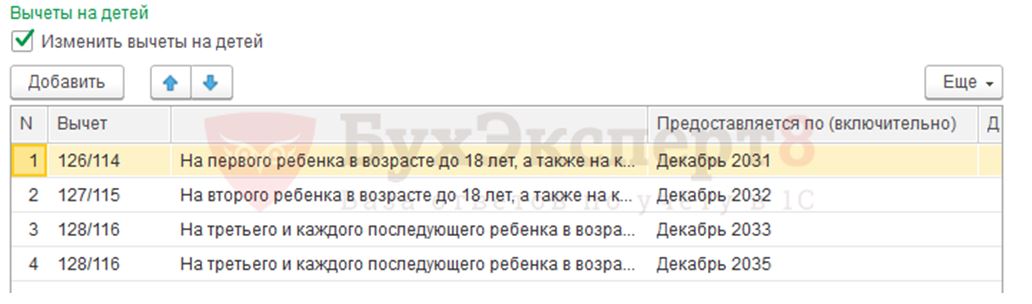

Табличная часть документа подразумевает внесение информации о стандартных вычетах на детей.

Чтобы вычеты вступили в силу, нужно указать период, по который включительно они будут действовать. Документом, подтверждающим право на вычеты, выступает свидетельство о рождении или справка с места учебы.На каждого несовершеннолетнего ребенка работника в заполняемой таблице вычетов заводится отдельная строка.

Чтобы все изменения вступили в силу, нужно выбрать Код личного вычета и активировать поле «Изменить личный вычет».

Нижнее поле является обязательным для заполнения, в него вносится информация документа, выступающего подтверждением права на получение личного вычета.

Читайте также: