Ндфл в декларации по налогу на прибыль

Опубликовано: 27.04.2024

Заполнение декларации по данным налогового учета

Налоговая декларация по налогу на прибыль заполняется по данным налогового учета налогоплательщика.

Согласно ст. 315 НК РФ расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком самостоятельно в соответствии с нормами, установленными главой 25 НК РФ, исходя из данных налогового учета нарастающим итогом с начала года.

Статья 315 содержит перечень данных, которые должен содержать расчет налоговой базы по налогу на прибыль:

1. Период, за который определяется налоговая база (с начала налогового периода нарастающим итогом);

2. Сумма доходов от реализации, полученных в отчетном (налоговом) периоде, в том числе выручка от реализации:

- товаров (работ, услуг) собственного производства;

- имущества, имущественных прав;

- ценных бумаг, не обращающихся на организованном рынке;

- ценных бумаг, обращающихся на организованном рынке;

- товаров (работ, услуг) обслуживающих производств и хозяйств;

3. Сумма расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации, в том числе расходы:

- на производство и реализацию товаров (работ, услуг) собственного производства (с подразделением на прямые и косвенные расходы);

- по реализации имущества, имущественных прав;

- по реализации ценных бумаг, не обращающихся на организованном рынке;

- по реализации ценных бумаг, обращающихся на организованном рынке;

- по реализации покупных товаров;

- связанные с реализацией основных средств;

- расходы обслуживающих производств и хозяйств при реализации ими товаров (работ, услуг);

4. Прибыль (убыток) от реализации, в том числе:

- товаров (работ, услуг) собственного производства;

- имущества, имущественных прав;

- ценных бумаг, не обращающихся на организованном рынке;

- ценных бумаг, обращающихся на организованном рынке;

- обслуживающих производств и хозяйств;

5. Сумма внереализационных доходов, в том числе:

1) доходы по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

2) доходы по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке;

6. Сумма внереализационных расходов, в частности:

1) расходы по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

2) расходы по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке;

7. Прибыль (убыток) от внереализационных операций;

8. Итого налоговая база за отчетный (налоговый) период;

9. Сумма убытка, подлежащего переносу, исключается из налоговой базы.

Пример

Организация осуществляет торговую деятельность и оказывает услуги по сдаче имущества в аренду. Налоговый учет организация ведет с использованием бухгалтерских и налоговых регистров, на основании которых организация по окончании отчетного (налогового) периода заполняет сводный налоговый регистр по расчету налоговой базы. Данные из сводного регистра переносятся в Приложения № 1 и № 2 к Листу 02 декларации.

Сводный налоговый регистр № 315

Расчет налоговой базы по налогу на прибыль

Период: 2014 год

Строка в налоговой декларации

Доходы от реализации

Выручка от реализации покупных товаров

Аналитическая оборотная ведомость по субсчетам 90-1, 90-3

012 Приложения № 1к Листу 02

Аналитическая оборотная ведомость по субсчетам 90-1, 90-3

011 Приложения № 1к Листу 02

Уступка права требования долга по договору участия в долевом строительстве

Аналитическая оборотная ведомость по субсчету 91-1

013 Приложения № 1к Листу 02

Аналитическая оборотная ведомость по субсчету 91-1

014 Приложения № 1 к Листу 02

Выручка от реализации, всего

010 Приложения № 1 к Листу 02

Расходы, уменьшающие сумму доходов от реализации

Себестоимость проданных покупных товаров

Аналитическая оборотная ведомость по субсчету 90-2

030 Приложения № 2 к Листу 02

Транспортные расходы на доставку товаров

Налоговый регистр-расчет № 320

Итого прямые расходы в торговле

020 Приложения № 2 к Листу 02

Амортизация основных средств, переданных в аренду

Налоговый регистр № 258

Заработная плата персонала, обслуживающего основные средства, переданные в аренду

Налоговый регистр № 255

Социальные отчисления на заработную плату обслуживающего аренду персонала

Налоговый регистр № 264/1

Итого прямые расходы, связанные с оказанием услуг по сдаче имущества в аренду

010 Приложения № 2 к Листу 02

Амортизация основных средств (кроме переданных в аренду)

Налоговый регистр № 258

Оплата труда (кроме персонала, обслуживающего переданные в аренду основные средства)

Налоговый регистр № 255

Социальные отчисления на заработную плату (кроме обслуживающего аренду персонала)

Налоговый регистр № 264/1

Налоги, сборы, госпошлины

Налоговый регистр № 264/1

041 Приложения № 2 к Листу 02

Прочие издержки обращения в торговле

Налоговый регистр № 320

Прочие расходы, связанные со сдачей имущества в аренду

Налоговый регистр № 264/2

Прочие управленческие расходы

Налоговый регистр № 264

Косвенные расходы, всего

040 Приложения № 2 к Листу 02

Себестоимость уступленного права требования долга по договору участия в долевом строительстве

Аналитическая оборотная ведомость по субсчету 91-2

059 Приложения № 2 к Листу 02

Себестоимость проданных материалов

Аналитическая оборотная ведомость по субсчету 91-2

060 Приложения № 2 к Листу 02

130 Приложения № 2 к Листу 02

Внереализационные доходы

Проценты, зачисленные банком на расчетный счет

Аналитическая оборотная ведомость по субсчету 91-1

Проценты по займам выданным

Аналитическая оборотная ведомость по субсчету 91-1

Излишки материалов, выявленные при инвентаризации

Аналитическая оборотная ведомость по субсчету 91-1

104 Приложения № 1 к Листу 02

Внереализационные доходы, всего

100 Приложения № 1 к Листу 02

Внереализационные расходы

Проценты по кредиту

Налоговый регистр-расчет № 269

201 Приложения № 2 к Листу02

Штрафные санкции по договору поставки, присужденные судом

Аналитическая оборотная ведомость по субсчету 91-2

205 Приложения № 2 к Листу 02

Аналитическая оборотная ведомость по субсчету 91-2

Дивиденды – это прибыль, а значит, они облагаются налогом. Как правильно отчитаться при получении дивидендов и когда это необходимо, читаем далее.

Когда может понадобиться заполнить декларацию

Лица, официально трудоустроенные, не задаются вопросом сдачи отчетов в налоговую, за них все оформляет работодатель. Но с началом инвестирования гражданин сталкивается с возникновением у него дополнительного источника доходов. И тут уже нужно разбираться, когда именно придется подавать отчетность в налоговую самостоятельно.

Обычно брокер выступает в качестве налогового агента, он сам удерживает все необходимые налоги и передает информацию о них в ИФНС. Что делает работу частного инвестора на бирже более привлекательной. Но в части получения дивидендов от иностранных эмитентов это правило не работает. Порядок расчета суммы налога в таком случае описан здесь.

Как заполнить 3-НДФЛ по дивидендам

- Для начала вам необходимо получить "Отчет о выплате доходов по ценным бумагам иностранных эмитентов".

Он запрашивается у брокера. А еще депозитарий по окончании налогового периода отправляет держателю акций отчет по форме 1042-s (в случае с американскими акциями, когда по дивидендам по ним удерживается 10 % еще в США). - Далее нужно пройти авторизацию в своем "Личном кабинете" налогоплательщика.Для удобства и экономии вашего времени прикрепляем ссылку на данный сервис (https://lkfl2.nalog.ru/lkfl/login).

![]()

- Следующим шагом в разделе "Жизненные ситуации" находим вкладку о подаче 3-НДФЛ.

![]()

- Заполняем декларацию в режиме онлайн.

![]()

- Здесь вы должны выбрать год, за который вам необходимо рассчитываться. В пунктах, приведенных ниже, везде расставляем "Да".Переходим к следующему шагу.

![]()

- После того как вы внесли данные на предыдущей странице, выбираете "За пределами РФ" и указываете свой источник дохода.

![]()

- Теперь вам понадобится "Отчет о выплате доходов по ценным бумагам иностранных эмитентов".Например:

![]()

- Вам нужно заполнить данные о дивидендах.Идем по порядку, сверху вниз.

![]()

- В графе "Наименование" вам нужно вставить скопированное из отчета брокера полное название компании, выплатившей вам средства.

- Вводим код страны в строчке "Страна".В примере это США.

- В налоговой ставке оставляем 13 %, если ваш годовой доход не превысил 5 миллионов рублей. В противном случае ставим 15 %.

- Видом дохода у вас являются дивиденды, код 1010.

- Налоговый вычет мы не запрашиваем, поэтому галочку не ставим.

- Сумму дохода в валюте указываем общую, до вычета всех налогов и издержек. Сумму, уже удержанную эмитентом, указываем ниже, сумму в рублях не трогаем.Все данные берем из выписки.

- Даты получения и уплаты тоже берем из справки.

![]()

- Здесь вамнеобходимо указать наименование валюты, курсзаполнять не нужно!

- Но не забудьтевыбрать автоматическое определение курса.

- "Сведения о налоге, уплаченном в иностранном государстве" необходимо указать, это берется из выданной вам справки.

- Если дивидендных выплат было несколько, снова и снова добавляем каждую в источник дохода.

- По окончании процесса у вас получится подобный список.Вам необходимо нажать "Далее".

![]()

- Дальше максимально просто: если вычет у вас был – отмечаете его галочкой. Если не был – нажимайте "Далее".

![]()

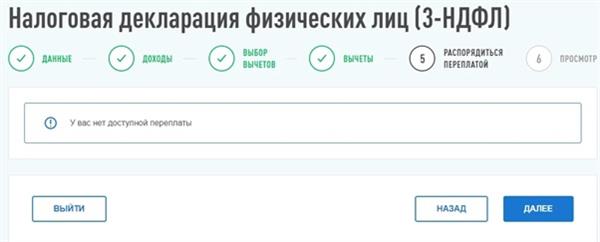

- Отмечаете имеющиеся переплаты.

![]()

- Все сохраняете и проходите дальше.

![]()

- Если необходимо, полученную декларацию вы можете скачать в PDF-формате и отнести в налоговую. Но большой нужды в этом нет.

Все, поздравляем, декларация оформлена. Но наверняка среди наших читателей найдутся такие, у кого нет электронной подписи. Что делать в таком случае?

Электронная подпись: как оформить

Все решается в том же кабинете налогоплательщика. В поиске вводим начало запроса "Нужна. ".

Выбираем, вводим пароль, немного ждем, и готово!

Теперь вы знаете, как заполнить 3-НДФЛ по дивидендам.

Предприниматели на ОСНО, адвокаты, нотариусы и иные лица, занимающиеся частной практикой, должны подать декларацию 3-НДФЛ. Эта обязанности есть и у граждан, не осуществляющих предпринимательскую деятельность, если они продали имущество, получили дорогостоящие подарки и в некоторых других случаях. О правилах заполнения и подачи формы 3-НДФЛ наш сегодняшний материал.

3-НДФЛ: Кто должен подавать

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

- реализовало принадлежащее ему имущество;

- получило доход от его сдачи в аренду;

- получило доход по иным договорам гражданско-правового характера (если лицо, которое этот доход выплатило, не является налоговым агентом по НДФЛ);

- получило в подарок дорогостоящее имущество не от близкого родственника;

- иным способом самостоятельно получило доход, облагаемый НДФЛ.

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

- индивидуальные предприниматели, которые применяют общую систему налогообложения;

- адвокаты, нотариусы и некоторые другие лица, занимающиеся частной практикой;

- главы крестьянских фермерских хозяйств.

Назначение декларации 3-НДФЛ заключается в информировании ИФНС о доходах физического лица. Это необходимо, чтобы:

- налоговые органы проконтролировали правильность уплаты им НДФЛ;

- гражданин мог получить налоговый вычет.

Правила подачи

Форма декларации

Действующая форма 3-НДФЛ утверждена Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@. Это многостраничный бланк, который состоит из титульного листа, двух разделов и листов приложений. Причем приложения составляют большую часть декларации. Заполнять их нужно в зависимости от наличия сведений. А вот Титульный лист, Раздел 1 и Раздел 2 заполнять должны все налогоплательщики.

Сроки отчетности

В общем случае 3-НДФЛ подается до 30 апреля следующего года. То есть за доходы, полученные физлицом в 2020 году, следует отчитаться до 30 апреля 2021 года. Этот срок относится к случаям, когда отчет подается с целью декларирования доходов. Если же физлицо сдает форму для получения вычетов, то никаких сроков нет — это можно сделать в любое время.

Куда и как подать 3-НДФЛ

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

- в территориальный орган ФНС лично;

- через представителя по нотариальной доверенности;

- по почте;

- в электронной форме через сайт ФНС либо при помощи онлайн-сервисов.

Ответственность

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

- если налога нет, последует штраф 1 тыс. рублей;

- если НДФЛ к уплате есть, то штраф составить до 30% от его суммы.

Порядок заполнения 3-НДФЛ

Общие правила

Бланк декларации можно заполнить:

- Вручную. Необходимо использовать синие или черные чернила. Поля заполняются слева направо с крайней ячейки. Информацию необходимо указывать печатными символами по образцу с сайта Налоговой службы. В пустых ячейках ставятся прочерки. В полностью пустых полях также должны стоять прочерки в каждой ячейке.

- На компьютере. Текст в полях формы должен быть выровнен по правому краю. Рекомендуемый шрифт — Courier New размером 16-18.

Вне зависимости от способа заполнения, необходимо придерживаться следующих правил:

- если страниц раздела не хватает, нужно использовать дополнительные;

- все суммы, кроме налога, указываются с копейками;

- сумма налога округляется по стандартным правилам (до 50 к. — отбрасывается, 50 к. и более — округляется до рубля);

- если в декларации отражаются доходы, полученные в иностранной валюте, их следует перевести в рубли по курсу ЦБ РФ на дату получения;

- страницы формы следует пронумеровать в специальном поле «Стр.», при этом номер «001» присваивается титульному листу;

- необходимо приложить документы (копии), подтверждающие отраженные в декларации сведения (их также можно перечислить отдельным списком в произвольной форме);

- на титульном листе указывается количество листов декларации и количество дополнительных (подтверждающих) документов.

Заполнение титульного листа

Самая верхняя строка титульного листа, а также всех прочих листов в декларации, предназначается для ИНН. Далее указывается номер страницы. В следующей строке заполняются:

- Номер корректировки. При сдаче первичной декларации ставится «0», при повторной — порядковый номер корректировки.

- Налоговый период. Указывается код налогового периода «34», соответствующий году. Коды других периодов: 21 — I квартал, 31 — полугодие, 33 — 9 месяцев.

- Отчетный период. Указывается соответствующий год — 2017.

- Код налогового органа, в который подается декларация. Это четырехзначный код, первые две цифры которого соответствуют коду региона, а последние — коду налоговой инспекции.

Титульный лист декларации 3-НДФЛ

Далее заполняются сведения о налогоплательщике. В поле «Код страны» для России ставится код «643». Следующее поле «Код категории налогоплательщика» является очень важным. Данные для него берутся из приложения 1 к порядку заполнения отчета из упомянутого Приказа ФНС. Мы перечислили эти коды в таблице:

.jpg)

Кто должен подавать декларацию о доходах

Налоговая декларация 3-НДФЛ – документ, с помощью которого в России физические лица отчитываются по налогу на доход физических лиц (НДФЛ). Декларацию должны, как правило, подавать люди, продававшие имущество, имеющие доходы из-за рубежа, получающие доходы, по которым налог не был уплачен налоговым агентом, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, индивидуальные предприниматели, использующие общую систему налогообложения, и так далее.

Как и когда подается декларация

Декларация о доходах заполняется по унифицированной форме. В случае, если Вы отчитываетесь по налогам, декларация, как правило, подается в году, следующим за тем, за который вы подаете декларацию, но не позднее 30 апреля. Декларация подается в налоговую инспекцию по месту жительства (т.е. официальной регистрации). Декларацию можно послать по почте. В таком случае, она должна быть послана не позднее 30 апреля (дойдет до налоговой инспекции в таком случае она позже, но это не беда). Крайний срок уплаты налога не такой, как крайний срок подачи декларации. В том случае, если Вы должны уплатить налог, это нужно сделать не позднее 15 июля (года, следующего за тем, за который платится налог).

Форма декларации за 2020 год:

Декларация по налогу на доходы физических лиц (подоходному налогу) 3-НДФЛ за 2020 год утверждена Приказом ФНС России 28.08.2020 № ЕД-7-11/615. Она применяется при декларировании доходов, полученных в 2020 году. Здесь вы найдете актуальный бланк (форму) декларации, по которому нужно отчитаться о полученных доходах или получить налоговые вычеты.

Форма декларации за 2019 год

Форма (бланк) налоговой декларации 3-НДФЛ 2019 (в формате PDF)

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 3 октября 2018 г. N ММВ-7-11/569@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-ндфл), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме").

Форма декларации за 2018 год

Форма (бланк) налоговой декларации 3-НДФЛ 2018 (в формате PDF)

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 3 октября 2018 г. N ММВ-7-11/569@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-ндфл), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме").

Примечание. Чтобы не думать, какой бланк правильный, а какой нет, можно просто заполнить декларацию онлайн на нашем веб-сайте. Наш веб-сайт все сделает правильно. На нужном бланке. Начать заполнение можно вот здесь: "Декларация 3-НДФЛ" / "Заполнить онлайн".

Форма декларации за 2017 год

Форма (бланк) налоговой декларации 3-НДФЛ (в формате PDF)

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 25.10.2017 г. № ММВ-7-11/822@ "О внесении изменений в приложения к приказу Федеральной налоговой службы от 24.12.2014 NММВ-7-11/671@").

Примечание. Чтобы не думать, какой бланк правильный, а какой нет, можно просто заполнить декларацию онлайн на нашем веб-сайте. Наш веб-сайт все сделает правильно. На нужном бланке. Начать заполнение можно вот здесь: "Декларация 3-НДФЛ" / "Заполнить онлайн".

Форма декларации за 2016 год

Форма (бланк) налоговой декларации 3-НДФЛ (в формате PDF)

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 10.10.16 № ММВ-7-11/552@). Вы можете скачать ее, пройдя по cсылке выше (источник - ФНС).

Примечание. Чтобы не думать, какой бланк правильный, а какой нет, можно просто заполнить декларацию онлайн на нашем веб-сайте. Наш веб-сайт все сделает правильно. На нужном бланке. Начать заполнение можно вот здесь: "Декларация 3-НДФЛ" / "Заполнить онлайн".

Образцы деклараций за 2016 год

Для возврата налога при покупке жилья

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, в формате PDF.

Для возврата налога при покупке жилья и ипотеке

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, и выплате процентов по ипотеке (выплате ипотечных процентов) в формате PDF.

Для возврата налога по расходам на обучение

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на обучение в формате PDF.

Для возврата налога по расходам на лечение

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на лечение в формате PDF.

Для возврата налога при получении стандартного налогового вычета

Образец (пример) заполнения декларации для возврата налога при получении стандартного налогового вычета в формате PDF.

При продаже имущества, например, автомашины или квартиры

Образец (пример) заполнения декларации при продаже имущества, например, автомашины или квартиры, в формате PDF.

Форма декларации за 2015 год

Форма (бланк) налоговой декларации 3-НДФЛ (в формате PDF)

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 24.12.2015 №ММВ-7-11/671@). Вы можете скачать ее, пройдя по cсылке выше (источник - ФНС).

Примечание. Чтобы не думать, какой бланк правильный, а какой нет, можно просто заполнить декларацию онлайн на нашем веб-сайте. Наш веб-сайт все сделает правильно. На нужном бланке. Начать заполнение можно вот здесь: "Декларация 3-НДФЛ" / "Заполнить онлайн".

Образцы деклараций за 2015 год

Для возврата налога при покупке жилья

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, в формате PDF.

Для возврата налога при покупке жилья и ипотеке

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, и выплате процентов по ипотеке (выплате ипотечных процентов) в формате PDF.

Для возврата налога по расходам на обучение

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на обучение в формате PDF.

Для возврата налога по расходам на лечение

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на лечение в формате PDF.

Для возврата налога при получении стандартного налогового вычета

Образец (пример) заполнения декларации для возврата налога при получении стандартного налогового вычета в формате PDF.

При продаже имущества, например, автомашины или квартиры

Образец (пример) заполнения декларации при продаже имущества, например, автомашины или квартиры, в формате PDF.

Как заполняется декларация

Заполнить декларацию Вы можете на сайте Налогия в интернет-программе для заполнения 3-НДФЛ. Вам нужно будет только ответить на простые вопросы, которые Вы увидите на экране. Ответив на вопросы, Вы сможете скачать готовый документ в формате PDF. Вам останется только его распечатать. Чтобы перейти к заполнению, нажмите, пожалуйста, кнопку Далее ниже.

По итогам 2020 года организации обязаны представить декларацию по налогу на прибыль по обновленной форме. На какие изменения нужно обратить внимание?

Действительно, Приказом ФНС России от 11.09.2020 N ЕД-7-3/655@ внесены изменения в форму налоговой декларации по налогу на прибыль, а также в порядок ее заполнения.

Изменения учитывают нововведения по налогу на прибыль, внесенные в налоговое законодательство федеральными законами, принятыми в 2019 — 2020 гг.

Что изменилось в форме декларации по налогу на прибыль:

заменены штрих-коды на листах декларации;

добавлены новые коды по реквизиту «Признак налогоплательщика (код)» ( коды с «15» по «19»), они предназначены для льготных категорий налогоплательщиков, применяющих пониженные налоговые ставки (в частности, для организаций сферы IT-технологий, резидентов Арктической зоны, разработчиков электронной компонентной базы и радиоэлектронной продукции и др.);

в Лист 2 декларации включены новые строки: для участников специальных инвестиционных проектов для отражения объема капитальных вложений в инвестиционный проект (строка 352 ) и совокупного объема расходов и недополученных доходов бюджетов бюджетной системы РФ (строка 353); для резидентов ТОСЭР, резидентов свободного порта Владивосток, резидентов Арктической зоны (строки 357, 358 и 359 служат для отражения первой прибыли от деятельности, осуществляемой при исполнении соглашения об осуществлении деятельности).

Приложение N 2 к декларации полностью заменено, ранее оно предназначалось для отражения организациями — налоговыми агентами по НДФЛ выплат физлицам дивидендов по операциям с ценными бумагами или производными финансовыми инструментами. С 01.01.2020 обязанность представлять эту информацию в составе декларации была отменена, т.к. налоговые агенты представляют данные сведения по форме 2-НДФЛ. Обновленное Приложение N 2 включается в состав Декларации налогоплательщиком, заключившим соглашение о защите и поощрении капиталовложений и включенным в реестр соглашений о защите и поощрении капиталовложений в соответствии с Федеральным законом от 01.01.2020 г. N 69-ФЗ «О защите и поощрении капиталовложений в РФ».

При этом также утратило силу Приложение N 5 к Порядку заполнения декларации, в котором были приведены «Коды документов, удостоверяющих личность», они применялись при заполнении данных по НДФЛ в Приложении N 2. Для нового Приложения N 2 они не нужны.

в Приложение N 5 к Листу 02 «Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта РФ организацией, имеющей обособленные подразделения» добавлены коды по реквизиту «Признак налогоплательщика». Обновленный порядок заполнения Приложение N 5 к Листу 02 предусматривает, что налогоплательщик, имеющий в каком-либо субъекте РФ только одно обособленное подразделение, Приложение N 5 к Листу 02 по этому обособленному подразделению составляет с кодом «4» по реквизиту «Расчет составлен (код)», ранее применялся код «2» (см. п. 10.13 Порядка заполнения декларации).

в Приложение N 7 к Листу 02 «Расчет инвестиционного налогового вычета» в разделы «А» и «Г» включены новые строки 017 и 024 соответственно для отражения суммы иных расходов, предусмотренных п. 2 ст. 286.1 и п. 3 ст. 286.1 НК РФ.

в Лист 04 «Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в п. 1 ст. 284 НК РФ» добавлен новый код вида доходов «9» предназначенный для доходов, полученных акционером при распределении имущества ликвидируемой организации. Код «9» проставляется в Листе 4, если источником дохода является российская организация. Если источником дохода налогоплательщика является иностранная организация, применяются коды «4» или «5» (см. п.15.1.4 Порядка заполнения декларации, п. 2 ст. 275 НК РФ).

По Листу 08 «Доходы и расходы налогоплательщика, осуществившего самостоятельную (симметричную, обратную) корректировку, корректировки по результатам взаимосогласительной процедуры в соответствии с международным договором РФ по вопросам налогообложения» дополнен перечень кодов по реквизиту «Вид корректировки» новым кодом «6». Он служит для отражения в Листе 08 корректировки по результатам взаимосогласительной процедуры в соответствии с международным договором РФ по вопросам налогообложения (см. п. 19.1 Порядка заполнения декларации).

В Листе 09 «Расчет налога на прибыль организаций с доходов в виде прибыли контролируемой иностранной компании» устранены технические ошибки в тексте Порядка заполнения Листа 9, изменения коснулись строк 170 (160) (см. пункты 20.4.21, 20.5.3, 20.5.17, 20.5.20,20.5.22, 20.5.23, 20.6.6).

В Приложении N 3 «Коды имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» появились новые коды вида поступлений: 118 — платежи от собственников садовых или огородных земельных участков, не являющимися членами товарищества (Закон N217-ФЗ от 29.07.2017), подкорректированы формулировки по коду 141 (отчисления на ремонт для ТСЖ ЖСК,ГСК и т.п. их членами) и по коду 327 (взносы в резервный фонд объединения туроператоров (Закон от 24.11.1996 г. N 132-Ф «Об основах туристской деятельности в РФ))

в Приложении N 4 «Коды доходов, не учитываемых при определении налоговой базы, расходов, учитываемых для целей налогообложения отдельными категориями налогоплательщиков» добавлены новые коды вида доходов(расходов):

601 — стоимость эфирного времени (печатной площади), полученной безвозмездно по Закону РФ о поправке к Конституции РФ от 14.03.2020 г. N 1-ФКЗ;

605 — субсидии для пострадавших от коронавируса сфер деятельности по Перечню Правительства РФ, поименованные в пп. 60 п. 1 ст. 251 НК РФ;

931 — расходы налогоплательщиков, связанные с безвозмездным предоставлением эфирного времени и (или) печатной площади в соответствии с Законом РФ о поправке к Конституции РФ от 14.03.2020 г. N 1-ФКЗ;

960 — расходы на медицинские изделия для диагностики (лечения) новой коронавирусной инфекции по перечню Правительства РФ (пп. 48.12 п.1 ст. 264 НК РФ);

961 — средства на предупреждение и предотвращения распространения, на диагностику и лечение новой коронавирусной инфекции, безвозмездно переданные некоммерческим медицинским организациям, органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям (пп 19.5 ст. 265 НК РФ).

965-967 — расходы в виде стоимости имущества (включая денежные средства), безвозмездно переданного некоммерческим организациям: код 965 — социально-ориентированным НКО (абзац 2 пп. 19.6 п. 1 ст. 265 НК РФ); код 966 — централизованным религиозным организациям (абзац 3 пп. 19.6 п. 1 ст. 265 НК РФ); код 967 — иным НКО, включенным в реестр и в наибольшей степени пострадавшим от новой коронавирусной инфекции (абзац 4 пп. 19.6 п. 1 ст. 265 НК РФ).

Читайте также: