Заявление на удержание ндфл из зарплаты образец

Опубликовано: 21.04.2024

Выплачивая причитающуюся за отработанный месяц зарплату, работодатель делает обоснование начисленных и полученных фактически средств. Сумма к выплате всегда меньше установленного оклада или заработка, рассчитанного по действующей тарифной ставке.

Размеры и основания произведенных удержаний должны быть расшифрованы в расчетном листе, выдаваемом рабочим по форме, утвержденной локальными правовыми актами. Чтобы проверить самостоятельно правильность расчета, нужно знать, что входит в перечень обязательных платежей из заработанных средств, допустимо ли удержание из заработной платы по заявлению работника.

Основания для удержаний из суммы заработанных средств

Закон обязывает работодателя своевременно производить в полном объеме выплату заработной платы.

Насколько правомерно уменьшение выплат при получении через кассу предприятия или перечисленных по заявлению работающего лица на расчетный счет банковской организации, зависит от причин и размера взысканных сумм.

Право работодателя вычесть часть заработка по собственной инициативе

Условиями трудового договора оговаривается размер оклада или тарифов, согласно действующему положению об оплате труда, дополнительные компенсации, порядок начисления поощрительных, стимулирующих премий.

Одним из обязательных условий трудовых отношений является социальное страхование работающих граждан на случай:

- необходимости получения медицинских услуг, профилактики состояния здоровья;

- временной нетрудоспособности, (связанной с болезнью, полученными травмами, материнством);

- пенсионного обеспечения по достижению определенного возраста, в установленных законом ситуациях выхода на пенсию при наличии определенного стажа работы в особых, вредных, опасных условиях труда, социальных выплат при частичной или полной утрате трудоспособности.

Причем страховые взносы во внебюджетные фонды работодатель обязан перечислять из собственных средств, составляющих фонд оплаты труда.

Попытка покрыть расходы на страхование за счет рабочих нарушает нормы трудового права.

Обязательным с точки зрения налогообложения является лишь из начисленных к выплате каждому сотруднику средств удерживать НДФЛ.

Работодатель имеет право помимо этого взыскать излишне выплаченные суммы, в том числе при увольнении и полном расчете с бывшим сотрудником:

- для возмещения полученного аванса, если трудовые отношения прекращены до окончания месяца;

- для погашения невозвращенных средств, не израсходованных во время исполнения трудовых обязанностей в служебной командировке;

- если при начислении зарплаты были допущены счетные ошибки;

- когда органы, полномочные принимать решения по индивидуальным трудовым спорам, признали вину работника в невыполнении норм труда или простое производственного процесса;

- если при увольнении выяснится, что работник уже использовал ежегодный отпуск и получил денежные средства до окончания рабочего года, в счет которого он был оформлен, за неотработанные дни отпуска.

Руководитель имеет законные полномочия взыскать с материально ответственных лиц, подписавших договор, возлагающий на них обязанности по сохранению доверенного имущества, денежных средств, сумму причиненного виновными действиями вреда, обоснованную документальными расчетами прямых потерь.

Условиями трудового договора, положениями внутреннего пользования могут быть оговорены случаи привлечения к материальной ответственности и порядок возмещения убытка, причиненного действиями (бездействием) подчиненных.

Отчисления из суммы заработной платы по желанию работника

По мнению Роструда, волеизлияние работников распорядиться заработанными средствами по своему усмотрению, по сути, не является удержанием.

Тем не менее, по заявлению на удержание из заработной платы конкретно оговоренной суммы или процентной доли заработка, могут производиться вычеты, например, для:

- погашения кредита;

- перечислений на оплату коммунальных услуг, содержания или аренды жилья;

- оказания материальной помощи на ребенка в качестве алиментов;

- уплаты взносов профсоюзным организациям, призванным защищать интересы трудящихся;

- других целей.

Взыскания части заработка в принудительном порядке по исполнительным документам

После вступления решения суда о возмещении работником долговых обязательств в законную силу, согласно закону, регулирующему вопросы исполнительного производства, пристав вправе обратить взыскания на заработную плату официально трудоустроенных лиц, если речь идет:

- об исполнительном производстве по требованиям о взыскании периодических платежей;

- о возмещении морального, материального вреда, прочих сумм, размер которых не превышает 10 тыс. рублей;

- об уплате алиментов на содержание детей, других нетрудоспособных родственников, в соответствии с нормами семейного законодательства.

Документальное оформление и порядок осуществления удержаний из заработка

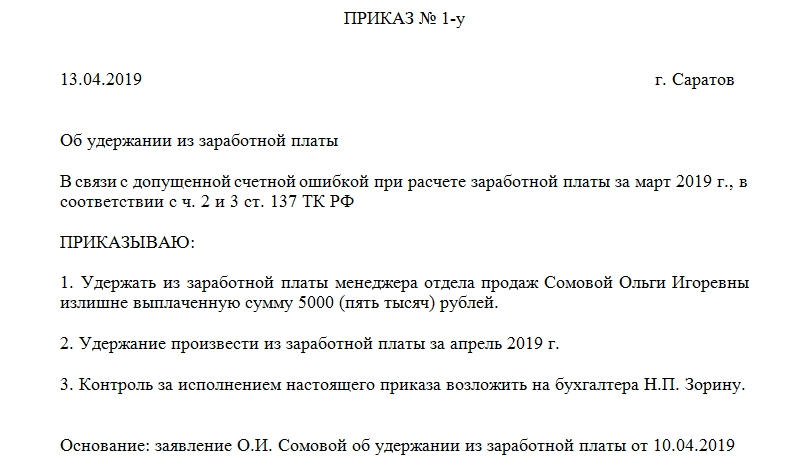

Излишне выплаченные суммы или невозвращенные неизрасходованные командировочные средства удерживают из заработной платы (или расчетных) по письменному приказу, изданному работодателем.

Унифицированных форм для приказов подобного рода не существует. Распоряжение должно соответствовать утвержденным правовыми положениями внутреннего действия формам. Обязательно указывают:

- наименование организации, выступающей юридическим лицом или данные индивидуального предпринимателя, являющегося работодателем;

- дату издания приказа;

- суть распорядительного документа;

- основания, послужившие поводом для проведения перерасчета начисленных сумм;

- размер вычета из заработной платы;

- сроки удержаний;

- ответственное за исполнение приказа лицо.

Следует заметить, что удержать по закону из заработка суммы работодатель имеет право лишь:

- в части неоспариваемого размера;

- по согласию подчиненного, выраженному письменно;

- в течение месяца со дня окончания сроков, данных для возвращения неиспользованных командировочных средств, переплаты в результате допущенной счетной ошибки.

Согласие работник дает на проводимые удержания, подав в произвольной форме составленное заявление на имя работодателя.

Образец заявления на удержание из заработной платы

Должность первого руководителя

фамилия, инициалы имени, отчества

полностью ФИО заявителя,

занимаемая должность (профессия),

структурное подразделение, являющееся местом работы

В связи с моим увольнением по собственному желанию 25. 12.2019 года, прошу вычесть их причитающихся при расчете средств часть аванса, полученного в счет заработной платы за декабрь 2019 года в сумме 2000 рублей.

С размером и основаниями удержаний из заработной платы за неотработанное фактически время согласен.

24.12.2019 г. подпись/инициалы имени, отчества, фамилия

Для того чтобы требовать от сотрудника возместить ущерб, необходимо соблюдать процессуальные требования привлечения к материальной ответственности:

- взять письменные объяснения;

- провести расследование специально созданной комиссией;

- определить сумму понесенных убытков, понесенных фактически, из расчета рыночной стоимости на день, когда он причинен, принимая во внимание процент износа или сроков приобретения.

Сроки издания приказа о возмещении убытков ограничены одним месяцем со дня окончательного установления размера вреда.

При получении исполнительных документов на взыскания с заработной платы конкретного работника установленных судом сумм, заявления о согласии от сотрудника не нужны.

Порядок добровольных отчислений по заявлению работника

Если сотрудник хочет, чтобы часть его заработка перечислялась в счет погашения кредита, на оплату услуг или бывшей супруге в качестве алиментов, и так далее, он произвольно пишет на имя работодателя заявление с указанием:

- суммы или части начисленной заработной платы в процентном соотношении;

- периода, в течение которого просит проводить удержания;

- реквизитов расчетного счета, прочей информации о получателе.

Структура письменного заявления

Обращение на имя работодателя можно написать разборчивым почерком от руки или распечатать современными средствами оргтехники.

В «шапке» документа, оформленной в правой верхней части листа указывают – кому и от кого направлено заявление.

Озаглавив документ, с новой строки переходят к текстовой части, где по существу излагают:

- размер отчисляемых сумм;

- кому и куда просят перечислять часть заработка.

Заканчивают заявление – датой его подачи, заверив личной подписью с расшифровкой фамилии, инициалов имени, отчества.

Нюансы

Выплаченные отпускные до окончания рабочего года, в счет которого использован ежегодный оплачиваемый отпуск, не удерживаются, если трудовые отношения прекращены по причине:

- ухудшения состояния здоровья работника и отказа от перевода на предложенную вакансию (или если отсутствуют подходяще по условиям рабочие места);

- прекращения деятельности организации (по решению собственника или признания судом банкротства);

- сокращения штата или численного состава трудящихся;

- смены собственника и реорганизации;

- обстоятельств, независящих от воли сторон, например, в связи с призывом на воинскую службу или восстановлением по решению уполномоченных органов незаконно уволенного ранее с этого места сотрудника.

Закон ограничивает предельно допустимые суммы, которые можно ежемесячно удержать из заработка:

- не более 20% начислений, причитающихся к выплате (после вычета НДФЛ) – по общим правилам;

- при поступлении нескольких исполнительных листов и ситуациях, предусмотренных законом – до 50 %.

Исключением из этих правил, когда допускается удерживать до 70 % , является:

- отбывание наказания по приговору суда в виде исправительных работ;

- возмещение вреда здоровью потерпевшим или ущерба, нанесенного смертью кормильца;

- компенсация материального ущерба, нанесенного преступными действиями;

- уплата алиментов на несовершеннолетних детей.

Сколько времени можно проводить удержания

Учитывая ограничения размеров, приказ о погашении излишне выплаченных сумм или возмещении нанесенного работодателю ущерба издается до полного погашения долга.

Аналогично по исполнительному листу суммы удерживаются согласно установленным срокам или до закрытия долговых обязательств, отзыва со стороны службы судебных приставов.

Удержания из заработной платы по заявлению работника проводятся в течение указанного им периода.

В любой момент сотрудник вправе обратиться с просьбой прекратить отчисления по указанным ранее реквизитам.

Приказ об удержании денежных средств из заработной платы – принципиально важный документ при взаимодействии работника и работодателя. Для его подписания у работодателя есть месяц. Последующие посягательства на уменьшение размера заработной платы сотрудника не будут вписываться в рамки существующего законодательства.

Нормативные документы по регулированию удержаний из зарплаты

Российское законодательство твердо регламентирует официальные удержания из заработной платы работников:

- виды удержаний описаны в Налоговом Кодексе РФ (обязательные – это налоги, по инициативе работодателей и по воле самого сотрудника);

- как проходит исполнительное производство, говорится в Федеральном законе № 229 от 02. октября 2007 года;

- уточняются зарплатные начисления, по которым исчисляется размер выплат по алиментам, в Постановлении Правительства № 841 от 18 августа 1996 года.

- порядок удержания алиментов, перечисления компенсаций за вред здоровью, по потере кормильца – эти выплаты, удерживаемые исключительно по решению суда, регламентированы ст. 138 ТК РФ, п. 3 ст. 99 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ;

- порядок удержания алиментов, перечисления компенсаций за вред здоровью, по потере кормильца – эти выплаты, удерживаемые исключительно по решению суда, регламентированы ст. 138 ТК РФ, п. 3 ст. 99 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ;

- удержания по неотработанным дням отпуска, излишне выданному авансу, результатам счетных ошибок –

- удержания по неотработанным дням отпуска, излишне выданному авансу, результатам счетных ошибок – ст. 137 ТК РФ;

- добровольные вычеты из зарплат по заявлению сотрудника, размер их не ограничен, регламентирует Письмо Роструда от 26 сентября 2012 года № ПР/7156-6-1.

В каких случаях возможно удержание денежных средств из заработной платы

Трудовое законодательство четко перечисляет случаи, в которых работодатель имеет право удержать средства:

- По инициативе самого работника.

- Работник фактически не отработал те денежные средства, которые получил. В большинстве компаний принята авансовая система начисления заработной платы, и это – одно из неприятных последствий, к которым она может привести.

- Была запланирована командировка или переезд сотрудника (с выделением бюджета), но она не состоялась.

- Если на предприятии установлены нормы выработки, а работник не выполнил их.

- Если вина сотрудника есть в том, что в бухгалтерских документах возникла ошибка в пользу увеличения денежных средств, выделенных на его заработную плату.

- Если рабочий год был не доработан в связи с отпуском.

- Если в результате действий или бездействия работника произошел простой на производстве.

Помимо этих ситуаций (их можно оспорить), существуют случаи обязательного удержания. Конкретно это судебные предписания. Если сотрудник является должником по выплате алиментов, неплательщиком штрафов ГИБДД и пр., то его заработная плата обязательно должна быть уменьшена на соответствующую сумму.

Исключением из правил является только последний «мирный» месяц сотрудничества работодателя и сотрудника. То есть служащий уходит, но только в силу сокращения штата, отправки на срочную военную службу, в связи с выходом на работу предыдущего работника и пр.

Какой процент денежных средств удерживать

В большинстве ситуаций достаточно бывает удержать 20%. Это касается порчи имущества, недостач и проч. Если исполнительных листов больше одного, то допустимо удержание до 50% от общей выдаваемой суммы за месяц.

Трудовым законодательством предусмотрены случаи, когда вычитают до 70% от заработной платы. Это:

- алиментные выплаты;

- если было совершено преступление, в результате чего был причинен материальный вред;

- имело место смерть кормильца;

- к сотруднику было применено наказание в форме исправительных работ.

Если же работодатель не будет обладать этой информацией и удержит, например, все 100% заработной платы за какое-либо нарушение, то нерадивый работник имеет право даже обратиться в суд по этому инциденту. Если все будет оформлено должным образом, то он выиграет процесс о нарушении его прав. В любом случае, обоим сторонам следует знать, что 20% — это та часть заработной платы, которая может быть удержана работодателем с работника по уважительным причинам. А для остального необходимо будет искать причины в трудовом кодексе.

Исключения из правил

Если был заключен договор о материальной ответственности, то работодатель вправе взыскать с работника всю сумму. По взаимной договоренности можно выплачивать частями, вычитая постепенно из каждой последующей заработной платы.

Таким же образом поступают, если в ходе судебного разбирательства сотрудник был признан виновным в каком-либо административном правонарушении, которое повлекло за собой нанесение материального ущерба организации.

Сотрудник также может сам изъявить желание, чтобы часть средств ему не выдавалась на руки. Он может, к примеру, перечислять свои финансы сразу же на погашение кредита, в благотворительную организацию, профсоюз, фонд страхования и пр. Стоит иметь в виду, что для совершения таких действий бухгалтерской службе компании необходимо будет иметь письменное заявление самого работника. В нем однозначно должно быть указано, что это его инициатива и он полностью согласен с этими действиями.

Подготовка

Перед тем как приступить к оформлению приказа, необходимо документально зафиксировать ущерб (если удержание происходит по инициативе работодателя и в связи с понесенным ущербом). Такими документами могут стать инвентаризационные отчеты, специальный акт о причинении ущерба имуществу компании или другие материалы.

Если речь идет о ДТП, то подтверждающими бумагами могут быть акты страховой компании, чеки автосервиса, счета на приобретение деталей и пр.

Важный момент: в расчетных документах, предъявляемых работнику, должна значиться полная сумма заработной платы. Она включает премиальную часть, компенсационную, за стаж и пр. И вычеты будут рассчитываться из этой общей суммы.

Сроки составления

Подписание приказа об удержании денежных средств из заработной платы должно осуществиться в течение одного месяца с момента обнаружения убытка. Иначе действия работодателя будут незаконны. Отделу кадров стоит быть с этим расторопнее.

Если, например, убыток был обнаружен при инвентаризации, то удержать денежные средства из заработной платы можно только тем же месяцем.

Составные части приказа

Желательно напечатать текст приказа на бланке организации. В бумаге должны содержаться:

- дата составления;

- город (место);

- номер приказа;

- причина удержания денежных средств;

- сколько процентов от оклада составляет сумма удержанных средств;

- размер удерживаемой суммы в рублях;

- дата удержания;

- основания для удержания (подтверждающие документы);

- подпись руководителя организации;

- подпись сотрудника, у которого из заработной платы удерживают средства.

В большинстве случаев для составления приказа об удержании денежных средств из заработной платы потребуется письменное согласие сотрудника. Только так можно добиться юридической грамотности в вопросах взаимоотношений работодателя и сотрудника. При отсутствии обоюдных договоренностей прибегают к обращению в судебные инстанции, но такое бывает редко.

Приказ о прекращении удержаний

Когда об удержаниях из заработной платы в письменном виде просит сам сотрудник, это особый случай, когда прекращают действовать лимиты и ограничения трудового Кодекса, защищающего в большей степени интересы персонала. Чтобы начать такие удержания, нужен приказ.

Но если сотрудник решил прекратить добровольные перечисления путем удержаний из зарплаты, это его право. Чтобы это осуществить, нужен еще один приказ, отменяющий действие первого. Для этого сотруднику нужно выполнить одно из двух действий:

- написать еще одно заявление – просьбу прекратить удерживать средства из его заработной платы на указанные цели;

- при написании первоначального заявления обозначить период, по истечении которого оно утратит силу, и средства нужно будет прекратить перечислять.

Пример заявления о прекращении удержаний

Пишется, если дата прекращения отчислений не была указана в первом заявлении.

Директору ООО «Феликс-М»

Колобкову П.А.

завхоза Соловьихина Н.Л.

Прошу с 12 сентября 2018 года прекратить удерживать из моей заработной платы 8 000 руб. в пользу Соловьихиной Е.Н., так как девочка, на содержание которой перечислялись эти средства, стала совершеннолетней.

К заявлению прилагаю копию свидетельства о рождении Соловьихиной Е.Н.

/Соловьихин/ Н.Л. Соловьихин

Пример приказа о прекращении удержаний

Общество с ограниченной ответственностью

«Раффлезия»

Приказ № 167

от 12 июля 2018 года

г.Екатеринбург

О прекращении удержаний из заработной платы

В связи с заявлением инспектора отдела кадров Семенцовой Татьяны Ивановны о прекращении добровольных перечислений в благотворительный фонд «Наши друзья кошки» по реквизитам ХХХХХХХХХХХХ.

Начиная с 1 августа 2018 года, прекратить ежемесячно удерживать из заработной платы инспектора отдела кадров Семенцовой Т.И. сумму в 1 000 руб.

ОСНОВАНИЕ: заявление Семенцовой Т.И. от 10 июля 2018 года.

Ответственность за исполнение настоящего Приказа возложить на главного бухгалтера Михалец П.А.

Генеральный директор ООО «Раффлезия»

С приказом ознакомлена

14 июля 2018 года /Семенцова/ Семенцова Т.И.

14 июля 2018 года /Михалец/ Михалец П.А.

Рассмотрим образец заявления на удержание из заработной платы. Трудовое законодательство разрешает работодателям удерживать часть заработной платы сотрудников, но только в определённых законом случаях или по их собственной воле. Как оформить удержание, когда оно уместно без разрешения работника, а в каких случаях пишут специальное заявление.

В каких случаях удерживается заработная плата

137 статья ТК РФ даёт работодателям право удерживать часть средств из заработной платы сотрудника, но только в установленных законом случаях.

Есть 2 варианта удержаний: по инициативе работодателя и по инициативе работника. Инициатива работодателя ограничена указанными в Трудовом кодексе и федеральных законах основаниями. Процентные доли отчислений строго регламентированы. Работник же вправе добровольно назначить себе любые удержания без ограничений размера.

Удержания по инициативе или долгу работодателя:

- для возмещения неотработанного аванса, командировочных и прочих излишне выплаченных сумм;

- для возмещения излишне выплаченных отпускных, если работник увольняется в году, когда взял дни отпуска вперед и не отработал их;

- для возмещения излишне начисленных средств из-за счётной ошибки;

- по исполнительным документам суда, например, для выплаты алиментов или долгов перед банком.

Основания, по которым работодатель может не выплачивать часть заработной платы сотрудника, связана с его финансовыми обязательствами — перед работодателем, родственниками и банками. Предельный размер ограничен законом: работодатель не может «взыскать» больше 20%.

Удержания по инициативе работника:

- для погашения долгов по договорам займа, кредиту, ипотеке, алиментам;

- для дополнительных взносов в пенсионный фонд (включая негосударственные);

- для перечисления в благотворительные организации.

Основания для добровольных отчислений никак не ограничены законом: работник может указать любую причину и любую сумму вплоть до 100% заработной платы.

Ежемесячно работодатель удерживает 13% заработной платы сотрудника в качестве подоходного налога.

Правила оформления удержания

Оформление удержаний из зарплаты отличается в зависимости от волеизъявляющей стороны — по инициативе работодателя и по желанию работника.

Если удержание инициирует работодатель, заявление работника не требуется. Основанием становится исполнительный судебный лист или внутренний бухгалтерский документ, доказывающий избыточные выплаты. Однако в таком случае необходимо соблюдать ограничение в 20%. Например, если заработная плата сотрудника составляет 20 тысяч рублей в месяц, бухгалтерия не вправе забирать у него больше 4 тысяч ежемесячно.

Но иногда предельная доля гораздо выше и может доходить до 50% и 70%. Такие большие суммы используются при взыскании алиментов, компенсаций по исполнительным судебным документам о вреде здоровью и возмещению ущерба. Уменьшение размера удержаний в таких случаях не предусматривается.

Удержания проводятся после выплаты НДФЛ.

Добровольные отчисления происходят на основании заявления работника. Без заявления или исполнительных документов никаких удержаний (кроме подоходного налога) не может быть. Их размер устанавливается самим владельцем денег как фиксированная сумма или доля от заработной платы. Например, «10 000 рублей» или «15% ежемесячной зарплаты».

Ограничения по суммам и долям нет: работник вправе отказаться в чью-то пользу даже от 100% своего дохода. Необходимо указать получателя денег — пенсионный фонд, банк или другое лицо. Работодатель не вправе отказываться проводить удержания. Чтобы остановить их, работник пишет соответствующее заявление. Также допускается в первом заявлении указать период, в течение которого работодатель будет переводить деньги работника третьим лицам.

Написание заявления

Заявление на добровольное удержание пишется в свободной форме, от руки или на компьютере. В обращении руководству необходимо указать:

- своё имя и должность;

- цель или причину удержаний (необязательно);

- сумму выплат — фиксированную сумму или процент;

- срок исполнения;

- дату и подпись.

Заявление оформляется в одном экземпляре, передаётся руководству или напрямую в бухгалтерию. Это обращение разрешается отозвать в любой момент. В следующих разделах мы рассмотрим примеры формулировок для разных ситуаций.

Составление приказа

Приказ об удержании из заработной платы работника оформлять не обязательно, особенно если речь идёт о добровольных отчислениях. Для них достаточно заявления работника, оригинал которого передаётся в бухгалтерию для исполнения.

Удержания по инициативе работодателя или на основе судебного решения лучше сопроводить приказом. Оформляется в свободной форме. В этом документе фиксируются:

- обстоятельства, ставшие причиной удержаний;

- размер — сумма или процент;

- срок.

Приказ выпускается от имени руководителя или уполномоченного лица.

Образец заявления

Рассмотрим образцы заявлений для распространённых причин удержаний. Помните, такие документы составляются в свободной форме, работодатель не может не принять их из-за «неправильного оформления». Однако постарайтесь отразить в заявлении точную сумму, причины и сроки, чтобы исполнение просьбы не вызывало трудности у бухгалтерии.

На удержание алиментов

Если выплата алиментов назначена судом, писать заявление не нужно. Работодатель и так будет ежемесячно перечислять положенную сумму бывшей(му) супруге(гу). Однако если речь идёт о добровольном удержании алиментов, по собственной инициативе, используйте следующие формулировки:

«Прошу вас ежемесячно с 1 июня 2019 года удерживать из моей заработной платы алименты в размере 40% на содержание моего сына Петрова Сергея Витальевича.

Удержанную сумму прошу перечислять одновременно с выплатой заработной платы на банковский счёт:

20 мая 2019, Петров Виталий».

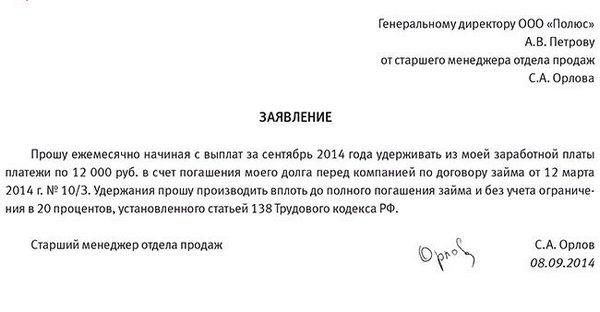

На удержание кредитных займов

Если у работника есть долги перед банком и он не хочет самостоятельно перечислять деньги каждый месяц, допускается поручить эту обязанность работодателю. Для этого следует подготовить такое заявление:

«Прошу в счёт исполнения мною обязательств по кредитному договору с ПАО «Сбербанк» от 12 марта 2018 года, начиная с 1 июня 2019 года, ежемесячно удерживать из моей заработной платы 8 500 рублей до полного исполнения обязательств (ноябрь 2019 года)

Указанную сумму прошу переводить на счёт … не позднее 30 числа каждого месяца».

За излишне выплаченные суммы

Как оформить удержание излишне выплаченной суммы? Если переплата произошла из-за счетной ошибки и по другим обстоятельствам, указанным в 137 статье ТК РФ, работодатель вправе удерживать средства без заявления работника. Закон разрешает ему в таком случае вычитать до 20% всех начислений. Это может пагубно сказаться на личном бюджете сотрудника. Будет лучше, если стороны мирно договорятся, а работник укажет в заявлении, какая сумма вычета будет предпочтительной.

«В связи со счетной ошибкой и выплатой мне лишних 12 тысяч рублей в заработную плату за февраль и март 2019 года, прошу удерживать из моей зарплаты 2500 рублей ежемесячно вплоть до погашения задолженности.

20 мая 2019 года, Петров В».

По аналогичным правилам оформляется удержание из заработной платы подотчетных сумм: неотработанных авансов, командировочных, отпускных.

Заключение

Закон устанавливает несколько случаев, когда работодатель вправе удерживать часть заработной платы сотрудника. Они связаны с возвращением неотработанных выплат, счётными ошибками и судебными приказами. Сумма таких выплат ограничивается 20%, но для алиментов и компенсации вреда здоровью решением суда поднимается до 70%. Сам работник также вправе обратиться к руководству с просьбой переводить часть его дохода на алименты, выплату кредита или пенсионные накопления. Размер таких выплат не ограничен и может составлять 100% дохода гражданина после выплаты НДФЛ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Проводка: из заработной платы работников удержан НДФЛ

Образец справки о задолженности по заработной плате перед работниками

Образец заявления на административный отпуск

Какие положены выплаты при увольнении по собственному желанию

Образец заявления и приказа на отпуск за свой счет

Алексей Крайнев Юрист по налоговым, трудовым и гражданским правоотношениям

Многие компании закупают для своих работников товары, работы или услуги и предоставляют сотрудникам возможность получить их по «корпоративным» ценам с последующим удержанием стоимости из заработной платы. Подобным образом могут оплачиваться, например, посещение театра, спортзала, бассейна или языковых курсов, а также билеты на поезд или самолет. У бухгалтера в подобных ситуациях может возникнуть немало вопросов. На каком основании можно удержать стоимость товаров (работ, услуг) из зарплаты работника? Надо ли показывать сумму удержания в расчетном листке? Как правильно рассчитать НДФЛ? Возникает ли у работника материальная выгода? Нужно ли пробить кассовый чек на сумму удержания? Ответы на эти вопросы — в нашей сегодняшней статье.

Что написать в заявлении на удержание из зарплаты

Первый вопрос, который мы рассмотрим — законность удержания стоимости товаров, работ или услуг непосредственно из заработной платы сотрудников. Как известно, заработная плата — это элемент трудовых отношений, которые достаточно жестко урегулированы Трудовым кодексом. И, в частности, в нем регламентированы вопросы удержаний из заработной платы.

Так, статья 137 ТК РФ гласит: удержания из заработной платы работника производятся только в случаях, предусмотренных самим Трудовым кодексом или иными федеральными законами. При этом ни в ТК РФ, ни в других федеральных законах не сказано, что работодатель вправе удерживать из заработной платы сотрудников какие-либо суммы в счет оплаты переданных им товаров, работ или услуг.

Данную ситуацию разрешил Роструд в письме от 16.09.12 № ПР/7156-6-1. В нем чиновники указали, что в статье 137 ТК РФ речь идет об удержаниях из зарплаты по решению работодателя. Поэтому положения статьи 137 ТК РФ не распространяются на случаи, когда удержание производится на основании волеизъявления сотрудника. В Роструде полагают, что работник, который представил в бухгалтерию заявление на удержание из зарплаты определенной суммы в счет оплаты полученных товаров, работ или услуг, просто распоряжается своей зарплатой.

Таким образом, работодатель может удержать из заработной платы работника стоимость переданных ему благ, если от него поступило соответствующее заявление. При этом ограничения размера удержаний, установленные статьей 138 ТК РФ, в данном случае не действуют. А значит, в счет оплаты полученных работником товаров, работ или услуг можно удержать и больше 50%, и даже больше 70% зарплаты. Нарушением трудового законодательства это не будет.

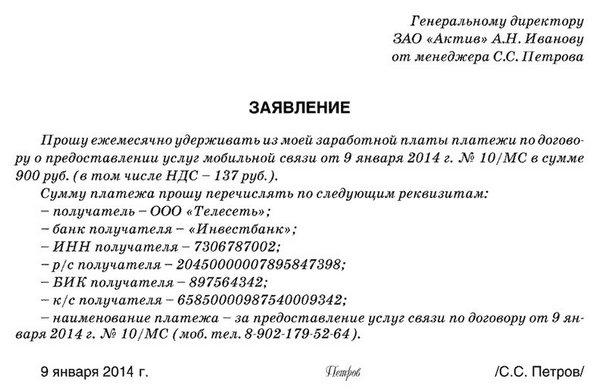

А чтобы совсем исключить даже гипотетическую возможность применения санкций к работодателю в подобных ситуациях, можно рекомендовать не использовать термин «удержание» в документах, которыми оформляется данная операция. В частности, будет лучше, если в заявлении работник укажет, что он просит перечислить часть его заработной платы на банковский счет работодателя для оплаты ранее полученных товаров, работ или услуг. Подобные заявления целесообразно составлять на каждое удержание.

В бухгалтерию

ООО «Ланцелот»

от старшего механика

Петрищева О.Г.

ЗАЯВЛЕНИЕ

Прошу перечислить часть заработной платы, причитающейся мне за октябрь 2018 года, в сумме 10 245 (десять тысяч двести сорок пять) рублей 82 копейки на счет ООО «Ланцелот» в качестве оплаты приобретенных ООО «Ланцелот» для меня и по моей просьбе:

- абонемента на посещение спортклуба «Меркурий» на октябрь стоимостью 5 245 (пять тысяч двести сорок пять) рублей;

- театральных билетов в Детский Академический театр г. Ростова на 3 и 5 ноября, общей стоимостью 5 000 (пять тысяч) рублей 82 копейки.

01 ноября 2018 года Петрищев /Петрищев О.Г./

Бесплатно вести кадровый учет и рассчитывать зарплату в веб‑сервисе

Как отразить удержание в расчетном листке

Еще один «кадровый» вопрос, возникающий в данной ситуации, связан с оформлением расчетных листков. Как известно, статья 136 ТК РФ требует выдавать их при выплате заработной платы. При этом, как сказано в пункте 3 данной статьи, расчетный листок должен содержать сведения о размерах и основаниях проведенных удержаний. Надо ли отражать в расчетном листке суммы, которые удержаны по заявлению работника?

К сожалению, четкого ответа на этот вопрос ни законодательство, ни контролирующие ведомства не дают. Но из анализа судебной практики следует, что в расчетном листке нужно указывать и те удержания из заработной платы, которые проводятся с согласия работника (см., например, апелляционное определение Омского областного суда от 05.08.15 по делу № 33-5198/2015). В частности, в расчетном листке следует отразить удержание, оформленное как внесение в кассу организации денежных средств, только что выданных работнику в качестве зарплаты (см., например, апелляционное определение Красноярского краевого суда от 24.11.14 по делу № 33-10088).

Таким образом, независимо от формулировки заявления сотрудника (просит ли он удержать деньги из зарплаты или перечислить их на счет организации) данную операцию нужно отразить в расчетном листке. В нем следует указать основание удержания (заявление сотрудника) и его сумм.

Бесплатно рассчитать аванс и зарплату с учетом всех актуальных на сегодня показателей

Как рассчитать НДФЛ и из какой суммы его удержать

Итак, заявление от работника получено, а значит, при выдаче ему заработной платы бухгалтер вправе удержать часть денег в счет оплаты товаров, работ или услуг. То есть «на руки» сотрудник получит меньше, чем начислено. Возникает вопрос — с какой суммы рассчитать НДФЛ?

Ответ содержится в абзаце 2 пункта 1 статьи 210 НК РФ. В данной норме сказано, что удержания, которые производятся из дохода налогоплательщика по его распоряжению, не уменьшают налоговую базу по НДФЛ. Поясним на примере. Если из начисленной сотруднику заработной платы в размере 20 000 руб. будет удержана стоимость абонемента на посещение спортзала, НДФЛ все равно нужно исчислить с полной зарплаты (в данном случае с 20 000 руб.). Удержанная стоимость абонемента также считается доходом, фактически полученным работником, ведь он им распорядился, попросив зачислить на счет работодателя. Этот вывод следует из пункта 1 статьи 210 и подпункта 1 пункта 1 статьи 223 НК РФ.

Добавим также, что для целей определения даты фактического получения дохода в данном случае делить выплату на две части (зарплата и оплата абонемента на посещение спортзала) не нужно. Ведь, с точки зрения ТК РФ, работник получает именно заработную плату и одновременно распоряжается ею, отдавая часть работодателю. А значит, дата фактического получения дохода для целей НДФЛ в рассматриваемом случае по всей сумме (включая удержанную часть зарплаты) определяется по правилам пункта 2 статьи 223 НК РФ как последний день месяца, за который начислена зарплата.

Наконец, надо помнить, что сумму исчисленного НДФЛ (а исчислен он будет, как мы выяснили, с полной зарплаты) нужно удержать из выплачиваемых сотруднику денежных средств. И здесь бухгалтера может поджидать еще одна сложность: как быть, если сумма НДФЛ больше или равна оставшейся части зарплаты?

Сразу скажем, что ни НК РФ, ни ТК РФ не запрещают в данном случае удержать в счет уплаты НДФЛ всю выплачиваемую сотруднику сумму (то есть всю зарплату, оставшуюся после удержания в счет оплаты товаров, работ или услуг). Напомним, что по общему правилу, размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов (ст. 138 ТК РФ). Однако ограничение в 20 процентов от выплачиваемой суммы применяется к заработной плате, оставшейся после удержания НДФЛ (письмо Минздравсоцразвития России от 16.11.11 № 22-2-4852). А значит, до того, как сумма НДФЛ удержана, лимит в 20 процентов не действует.

Не применимо здесь и положение пункта 4 статье 226 НК РФ, устанавливающие 50-ти процентное ограничение при удержании НДФЛ. Дело в том, что это ограничение касается только налога, исчисленного с дохода в натуральной форме или в виде матвыгоды. А в нашем случае речь идет о доходе в денежной форме в виде зарплаты.

Бесплатно рассчитать зарплату, взносы и НДФЛ в веб‑сервисе

Как избежать материальной выгоды при покупке товаров через работодателя

Следующий вопрос, который может возникнуть у бухгалтера организации, которая приобретает товары, работы или услуги для работников в счет их зарплаты, также связан с НДФЛ. Но на этот раз речь пойдет о материальной выгоде от экономии на процентах. Напомним, что материальная выгода возникает от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или ИП, с которыми заемщик состоит в трудовых отношениях (подп. 1 п. 1 ст. 212 НК РФ).

Согласно пункту 1 статьи 808 ГК РФ, в случае, когда займодавцем является юридическое лицо, договор займа должен быть заключен в письменной форме независимо от суммы займа. При этом письменная форма договора считается соблюденной, если в подтверждение договора займа и его условий представлена расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы (п. 2 ст. 808 ГК РФ). А в силу пункта 5 статьи 807 ГК РФ сумма займа, переданная указанному заемщиком третьему лицу, признается переданной заемщику.

Применив эти правила к рассматриваемой ситуации, получим следующий вывод. Заявление об удержании из заработной платы определенной денежной суммы, которую организация перечислила третьему лицу в счет оплаты товара, работы или услуги для работника, вполне можно расценивать как подтверждение договора займа, заключенного между организацией и работником. А так как работник не платит проценты (из зарплаты удерживается только стоимость товара, работы или услуги), то у него возникает доход в виде материальной выгоды от экономии на процентах за пользование заемными средствами (подп. 1 п. 2 ст. 212 и подп. 7 п. 1 ст. 223 НК РФ). Следовательно, организация-займодавец признается налоговым агентом. Поэтому бухгалтеру нужно по состоянию на последнее число каждого месяца в течение срока, на который предоставлены заемные средства (т.е. с момента оплаты компанией товара, работы или услуги и до даты фактического удержания денег из зарплаты), исчислять НДФЛ с дохода в виде материальной выгоды. Матвыгода рассчитывается исходя из 2/3 ставки рефинансирования ЦБ РФ (п. 2 ст. 212, п. 3 ст. 226, подп. 7 п. 1 ст. 223 НК РФ).

Например, в октябре организация оплатила для работника занятия в бассейне. Деньги за эти занятия удержаны по заявлению сотрудника из октябрьской зарплаты, которая выплачивается в начале ноября. В таком случае бухгалтеру компании придется рассчитать и удержать НДФЛ с дохода в виде матвыгоды два раза: по состоянию на 31 октября и по состоянию на 30 ноября исходя из количества дней пользования займом в каждом месяце. А значит, фактически занятия в бассейне обойдутся работнику чуть дороже.

Этого можно избежать, если изменить процедуру расчетов с работниками, сделав ее авансовой. Алгоритм следующий. Сначала работник пишет заявление на перечисление части его заработной платы в счет оплаты товаров, работ, услуг. На основании этого заявления бухгалтер удерживает деньги из зарплаты сотрудника. А уже потом работник получает от компании соответствующее благо, за которое он фактически заплатил. В таком случае отношений займа уже не возникает. А значит, нет и матвыгоды.

Заполните и сдайте справки 2‑НДФЛ по новой форме через интернет Сдать бесплатно

Применять ли ККТ при удержании из зарплаты?

Наконец, заключительный вопрос, который будет рассмотрен в сегодняшней статье, касается применения ККТ при удержании средств из зарплаты. Попадает ли такая операция под определение «расчеты», которое дано в статье 1.1 Федерального закона от 22.05.03 № 54-ФЗ о применении ККТ?

Ответ находим в двух письмах контролирующих органов. В письме ФНС России от 14.08.18 № АС-4-20/15707 сказано, что ККТ нужно использовать, если удержание из зарплаты производится для погашения задолженности работника перед организацией за реализованные ему товары, работы или услуги. В частности, таким способом может быть оформлена реализация работникам «лишних» для компании товаров (например, старых ноутбуков, которые распродаются в связи с покупкой новой техники; сотовых телефонов, закупленных для филиалов в избыточном количестве; билетов в театр, изначально приобретенных для представителей контрагента, которые не приехали на встречу и др.). Другими словами, если компания сначала купила товары, работы или услуги для себя, а затем продает их своему работнику, и при этом расчеты проводятся через удержание из зарплаты, то на сумму удержания надо выдать кассовый чек. Также ККТ придется использовать, если из зарплаты удерживается стоимость товаров (работ, услуг), произведенных самим работодателем и реализованных работнику. (Также см. «Выдача зарплаты товарами: ФНС разъяснила, надо ли применять онлайн-кассу»).

Однако упомянутое письмо ФНС не касается ситуаций, когда компания закупает у третьих лиц товары, работы или услуги для работников (и по их просьбе), а потом удерживает часть зарплаты в счет погашения задолженности по этим товарам, работам или услугам. Например, компания по просьбе работника приобретает для него ноутбук в магазине, который работает только с юрлицами, по цене ниже розничной, а затем передает его работнику с удержанием стоимости техники из зарплаты. В данном случае продавцом выступает третье лицо, а организация-работодатель, по сути, является посредником, и не должна отражать у себя в бухучете покупку таких ноутбуков. В подобных случаях при удержании из зарплаты суммы, потраченной организацией на закупку у третьих лиц товаров, работ или услуг для работника, применять ККТ не надо (письмо Минфина России от 04.09.18 № 03-01-15/63151). Таким образом, если речь идет о приобретении различных благ для работников у третьих лиц (а именно таким ситуациям была посвящена наша сегодняшняя статья), организация-работодатель не должна использовать кассу при удержании стоимости товаров, работ или услуг из зарплаты сотрудников.

С зарплаты сотрудников допускается производить удержания. Но, для этого бухгалтеру нужны основания, со слов он это делать не имеет права. Взыскание может быть в принудительном либо добровольном порядке. При наличии первых обстоятельств, взыскания производятся в соответствии с законом или исполнительными документами. Второй вариант возможен при личном заявлении сотрудника. Допускается так же на основании ст. 137 ТК удерживать излишне уплаченные суммы с работников, но суммой не более 20 % от дохода.

Кто составляет?

Порою работники изъявляют личное желание удержания некоторых сумм из своего ежемесячного дохода. Для этого человеку необходимо подготовить и сдать бухгалтерии специальное заявление об удержаниях. Письмо Рос труда ПР/7156-6-1 разъясняет, что существуют ограничения в размерах удержаний.

При этом, максимальная сумма взыскания с зарплаты может быть только:

- 20 % при переплате денег;

- 50 % в случаях установленных законом 50 %.

Стоит отметить, что данные ограничения не касаются добровольных взысканий. То есть, работник вправе самостоятельно решать каким образом ему распоряжаться своими деньгами. Поэтому, именно он пишет заявление и обозначает в нем необходимую сумму, а также порядок и сроки взысканий. Работодатель вправе производить удержания из зарплаты работников, основываясь на закон. Поэтому производить взыскания он может в следующих случаях:

- обязательные удержания;

- по инициативе работодателя;

- по желанию сотрудника.

Только работодатель может производить взыскания, так как именно он делает начисления и выплачивает суммы за труд.

Основания для взыскания сумм с зарплаты

Общий порядок удержаний и зарплаты работников устанавливает ст. 137 ТК РФ. Основания взысканий могут быть:

- обязательными;

- добровольными.

Среди первых можно выделить налог с дохода физических лиц (НДФЛ). Эти удержания производятся по закону, поэтому дополнительных заявлений здесь человек никаких не пишет. Так же к таким основаниям можно отнести:

- исполнительный лист;

- судебный приказ;

- и тому подобное.

Также удержания могут производиться по инициативе работодателя. Здесь основанием является административный проступок. По результатам причинения ущерба работодатель издает приказ об удержаниях. Сюда же можно отнести:

- Выявление недостачи;

- Счетные ошибки;

- Излишне выплаченный аванс;

- И тому подобное.

При всех выше перечисленных основаниях работодатель издает приказ, при этом не требуется согласие сотрудника. Также работник имеет полное право составить и принести работодателю прошение на добровольное удержание. При этом, работодатель вправе и отказаться от лишней работы.

Когда сотрудник вправе написать добровольное заявление для взыскания с зарплаты

Законодательство никак не ограничивает людей. Поэтому работник вправе сам установить причину необходимости взыскания денег с зарплаты. Это может быть, к примеру:

- сумма на медицинские и страховые взносы;

- платежи профсоюзу;

- погашение займов, как работодателю, так и финансовым компаниям;

- оплата услуг ЖКХ;

- платежи на алиментное содержание;

- и тому подобное.

Таким образом, законодательство разрешает производить добровольные удержания с зарплаты работников только на основании соответствующего заявления.

Кредит от работодателя

Закон не запрещает оформление договорных отношений между работодателем и сотрудником по займу средств. Поэтому, организация может поощрять трудящегося. Она выдает кредит без процентов, либо под очень низкий процент. Но, чтобы вычеты были законными перед составлением заявления должен быть соответствующий кредитный договор. Здесь подробно описывается порядок возврата средств и условия.

Получение кредита от работодателя

Документ в таком случае оформляется на имя руководителя. В нем он конкретно ставит:

- ежемесячную сумму вычета из зарплаты;

- когда будет производиться оплата.

Так как подобные платежи не обязательны и носят добровольный характер, ограничений по сумме удержаний быть не может. Тем не менее, больше, чем указано в прошении, работодатель вычесть не сможет. Кроме того, если работник решит уволиться работодатель не вправе его удерживать и лишать зарплаты. Когда человек отказывается выплачивать положенные суммы, у организации остается только один выход, подать на него в судебную инстанцию.

Оплата алиментного содержания

Согласно ст. 80 Семейного кодекса оба родителя имеют обязательство оплачивать алименты на детей. При этом, оплачиваются эти суммы как добровольном, так и в принудительном порядке. Когда на предприятие поступает исполнительный лист, дополнительно заявлений никаких писать нет необходимости, сам документ является основанием.

Заявление требуется составлять при добровольной оплате алиментов на детей. Сотрудник подробно прописывает кому, и в каких количествах будут уплачиваться денежные средства. А главное, куда их необходимо отправлять. Обычно, в таких случаях составляется нотариальное соглашение, которое необходимо приложить к заявлению. Если плательщик алиментов отказывается выплачивать суммы по соглашению, получатель вправе обратиться к приставам. Тогда взыскания будут выплачиваться в обязательном порядке на основании исполнительного листа.

Деньги на оплату ЖКХ услуг

Для удобства, сотрудник организации может написать в бухгалтерии предприятия заявление на вычет сумм в счет оплаты ЖКХ.

Здесь подробно прописывается:

- с какой даты;

- какая сумма;

- на какой счет ежемесячно будет оплачиваться.

Подобные документы пишутся от руки. Такие случаи, на практике, встречаются редко, так ка работодатели не особо желают заниматься дополнительными перечислениями. Принудить организацию к подобным действиям по закону не возможно. Это хорошо для работника, но совсем удобно для организации.

Сроки

Так как сотрудник самостоятельно изъявляет желание об удержаниях, он же и обозначает в заявлении сроки их произведения. Если в этом документе не обозначен окончательный срок взыскания, прекратить его можно еще одним заявлением. Тогда оно должно иметь название « о прекращении удержаний».

Добровольное заявление очень удобно. Человеку не нужно каждый раз искать реквизиты для оплаты. А и плательщик будет доволен. В установленное время он будет получать свои деньги.

В этой статье вы изучите все проводки по заработной плате и научитесь их писать сами.Как правильно депонировать заработную плату и что для этого нужно? Читайте тут.

Тут написано, как правильно рассчитать заработную плату и что для этого нужно.

Как правильно составить документ?

Как уже было сказано выше, каждый работник вправе написать заявление на добровольный вычет сумм, с целью последующего их перевода получателю. Пишется подобный документ всегда на имя руководителя от руки. Взыскания могут быть установлены в фиксированной сумме либо в виде процента от дохода, только этот момент обязательно необходимо прописать в документе.

Законодательством не установлен определенный образец заявления на добровольные удержания из зарплаты. Тем не менее, этот документ должен иметь всю необходимую информацию. Чтобы правильно составить заявление необходимо придерживаться следующих пунктов:

- обязательно необходимо обозначить название организации, производящей вычет;

- подробные данные заявителя;

- детали, то есть куда кому, сколько и по каким реквизитам перечислять деньги;

- общий порядок выплаты;

- дата начала удержаний;

- дата сдачи документа в бухгалтерию;

- виза.

Так как заявление подается в добровольном порядке, сотрудник может подать другой документ на его изменение либо аннулирование. После того, как организация согласилась производить удержания с зарплаты работника, издается соответствующий приказ по предприятию.

Каждый работник вправе составить заявление на удержание из заработной платы. Образец его не установлен законом. Поэтому пишется оно от руки, но должно содержать полную информацию о сроках и суммах взысканий, а также реквизитах получателя.

Автор: Ксения Михайлова

Руководитель производственного предприятия, к.э.н.

Читайте также: