2 ндфл декларация усн

Опубликовано: 23.04.2024

Как и обычные граждане, иногда индивидуальные предприниматели сталкиваются с ситуациями, когда они должны по каким-либо причинам подтвердить свои доходы. Однако порой одной справки о доходах бывает недостаточно, требуется предъявить и некоторые дополнительные документы.

Подтверждение доходов ИП: когда это необходимо

Ситуаций, когда ИП обязан предоставить сведения о своих доходах предостаточно. Это могут быть следующие случаи:

- ИП претендует на получение кредита в банке;

- ИП нужно получить пособие, субсидию, льготу и т.п.;

- в некоторых случаях при выезде за границу.

При этом если люди, работающие по найму могут обратиться за справкой, подтверждающей доходы, к своему работодателю, где вопрос решается быстро и грамотно, то у ИП в данном случае возникает проблема — довольно часто предприниматели не знают, как правильно подтвердить уровень своих доходов для всевозможных инстанций.

Вправе ли банк списывать повышенные проценты, если до их повышения он приостановил выдачу кредита? Если на момент заключения кредитного договора тарифы банка не предусматривали комиссию за досрочное погашение, вправе ли банк списать ее после изменения тарифов? Какие обстоятельства оценивают суды, рассматривая дела о списании комиссии за досрочный возврат кредита?

Посмотреть ответы

Какой доход потребуется подтвердить

В зависимости от выбранной системы налогообложения, юридически признаются доходом несколько отличающиеся средства. Подтверждать при необходимости нужно различные формы дохода:

- фактический – предпринимателям, работающим на общей системе налогообложения, а также УСН и ЕСХН (гл. 23 НК РФ, п. 1 и п. 2 ст. 248 НК РФ);

- вмененный – ИП, работающим на ЕНВД (ст. 346.29 НК РФ);

- возможный – патентным предпринимателям (ст. 346.48 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Если ИП совмещает свою систему налогообложения с ЕНВД или ПСН, то есть комбинирует формы дохода, то вмененный или возможный доход будет включен в общую сумму фактического.

Каждый вид дохода имеет свои особенности в отражении и документальном подтверждении.

ИП на ОСНО: подтверждение доходов

Порядок подтверждения доходов индивидуальными предпринимателями четко определен законом. Если наемные сотрудники должны предоставлять в государственные органы и прочие организации, требующие информацию о доходах, справки по форме 2 НДФЛ, то ИП, применяющие общий режим налогообложения, обязаны оформить декларацию по форме 3 НДФЛ. Если декларация уже имеется и в ней есть отметка о принятии налоговым специалистом, то желательно обзавестись и ее копиями – они также могут пригодиться. В большинстве случаев никаких дополнительных документов и справок ИП уже не понадобится.

Важно! Ксерокопии декларации по форме 3 НДФЛ также должны иметь оригинальные отметки налоговиков. В противном случае заинтересованная сторона может отказать в их принятии по причине недействительности.

К сведению. Учреждения, требующие подтверждения доходов, подчас имеют очень разный подход в этом отношении касаемо ИП. В частности, иногда, помимо стандартной декларации 3 НДФЛ, они могут попросить предоставить декларацию за последний отчетный налоговый период, согласно режиму налогообложения, используемому предпринимателем.

УСН: подтверждение доходов ИП

Как и для тех ИП, которые применяют ОСНО, для «упрощенцев» в качестве подтверждения доходов выступает декларация 3 НДФЛ. Но помимо этого в качестве доказательства размера доходов они могут привести еще один важный документ.

В частности, предприниматели, использующие в своей работе упрощенный налоговый режим с объектом доходы минус расходы 15%, должны вести Книгу учета доходов и расходов, которая позволяет определять налоговую базу для исчисления налогов. А раз так, значит, данный документ содержит все необходимые сведения о доходах ИП. То есть в случае необходимости, в любую инстанцию в качестве подтверждающего доходы документа можно предоставить копию Книги доходов и расходов, заверенную у нотариуса.

Внимание! По закону, все записи, внесенные в Книгу учета доходов и расходов, в том числе касающиеся доходов, должны также иметь свое подтверждение, например, банковские выписки, договоры, платежные приходники и т.д. Эти бумаги нужно обязательно хранить, поскольку, их тоже возможно нужно будет приложить к данной Книге для доказательства доходов. Кроме того, они могут понадобиться ИП и в случае налоговой проверки.

Как подтвердить доходы ИП на ЕНВД

В отличие от других видов налогообложения, ИП находящиеся на ЕНВД, при необходимости подтверждения доходов оказываются в несколько более сложной ситуации.

Все дело в том, что для исчисления налогообложения здесь используются не доходы, а виды деятельности. При этом, размер налога для каждого вида деятельности имеет фиксированное значение, исходя их уровня предполагаемой доходности, физического показателя и корректирующих федеральных и региональных коэффициентов. То есть, фактический доход, который ИП получает на ЕНВД на самом деле, в любом случае, отличается от того, что предполагается при расчете этого налога. Более того – государство никак не обязывает предпринимателей, работающих по ЕНВД вести контроль и учет за своими доходами.

Что делать в этом случае?

- независимо от воли законодателей все же вести учет доходов в упрощенном виде;

- доказывать доходность через предъявление первичных документов.

Здесь первый вариант требует некоторого пояснения. Практически все ИП, находящиеся на «вмененке» так или иначе все же контролируют уровень своих доходов. Что, в общем, логично: каждый ИП хочет быть уверенным в том, что его дело рентабельно и приносит прибыль, а также четко понимать, какой именно размер дохода он имеет. Однако, главный вопрос тут возникает не в самом факте учета, а в том, в какой форме он ведется. Например, если это обычные журналы или тетради, заполненные от руки, то конечно никакой доказательной силы они иметь не будут. Важно, чтобы учет доходов велся в документальной форме с присвоением внутренним учетным документам официального статуса. Это возможно, если каждый такой документ будет иметь соответствующие реквизиты.

Закон четко определяет информацию, которая должна содержаться в реквизитах, подтверждающих доходы на «вмененке»:

- наименование;

- дата и место составления;

- ФИО ИП;

- ИНН ИП;

- регистрационный номер ИП;

- подпись и печать (если имеется) ИП.

Кроме того, в данном документе обязательно должны быть прописаны:

- название произведенной хозяйственной операции;

- конкретная сумма дохода или расхода, если учет ведется и по расходам.

Все учетные документы нужно обязательно вести в хронологическом порядке, с внесением в них всех без исключения сведений о затратах и прибыли.

Внимание! Поскольку по ЕНВД отчетным налоговым периодом является один квартал, то и подводить итоги по внутреннему учету расходов и доходов нужно раз в три месяца. По итогам года надо выводить отдельные годовые результаты.

Как подтвердить доход на ПСН

Предприниматели, работающие на патентной системе, как и на «вмененке», могут получить совсем не такой доход, как предусматривалось. Так какой же следует подтверждать для различных инстанций – настоящий или тот, что предполагался?

У предпринимателей на ПСН есть два документа для фиксации и подтверждения доходных поступлений:

- патент, в котором озвучивается возможная сумма доходов;

- книга учета доходов, в которой отражаются фактические поступления.

Чтобы подтвердить реальный доход ИП на ПСН, следует сброшюровать вышеупомянутую книгу, пронумеровать ее страницы, желательно заверить печатью ИП. Далее один экземпляр книги нужно передать в налоговую, тогда она поставит на ней свой штамп, что и будет являться юридическим подтверждением доходов предпринимателя на патенте.

Справка о доходах ИП в произвольной форме

Иногда начинающие неопытные ИП думают, что для подтверждения своих доходов им достаточно написать справку в произвольном виде и предоставить ее по месту требования. Это не так. ИП не могут предоставлять в государственные органы сведения о доходах в виде произвольных справок, даже закрепленных печатью и подписью. Таким бумаги не будут считаться законными документами, а, значит, не будут иметь ни малейшего значения.

Но! В некоторых, очень редких случаях, такой справки все же бывает достаточно, правда к ней требуется приложить справку из территориальной налоговой инспекции о постановке ИП на учет, копию декларации за последний налоговый период с печатью налоговой и либо Книгу учета доходов и расходов, либо какие-либо другие внутренние документы, подтверждающие доходность ИП.

Подтверждение доходов ИП в налоговой инспекции

Ни в одном законе и нормативном акте не указано, что территориальные налоговые органы обязаны выдавать какие-либо подтверждающие документы о доходах ИП. Однако, уже сложившаяся в некоторых регионах практика показывает, что если ИП обращаются в местную налоговую службу с подобным запросом – специалисты выдают такие справки. Для этого нужно:

- обратиться в районную ИФНС;

- написать заявление в произвольной форме с просьбой выдать справку о доходах.

В течение 30 дней налоговая служба вынесет какое-либо решение и либо предоставит требуемый документ, либо откажет в просьбе. Стоит отметить, что если местная налоговая служба вынесла отказ в предоставлении справки, оспаривать его не имеет смысла.

Срок действия справки, подтверждающей доходы

Различные инстанции предъявляют разные требования к сроку действия подтверждающих доходность ИП справок. Но, как правило, все документы, подтверждающие доход предпринимателя годны для предъявления в различные государственные и иные структуры в течение периода, следующего за последним налоговым отчетным. В любом случае, уточнять максимальный срок давности подобных документов нужно именно в том учреждении, куда требуется их предъявление.

Как показывает вышеизложенный материал, основной документ, подтверждающий доход ИП – декларация 3 НДФЛ. Однако к ней могут дополнительно потребоваться и другие доказательные бумаги, причем разные, в зависимости от той налоговой системы, которую использует ИП. В любом случае, предпринимателям следует вести отдельный учет всех доходов со сбором и хранением всех приходных документов.

Приказ ФНС России от 15.10.2020 N ЕД-7-11/753@ утвердил новую форму справки о доходах и суммах налога за 2021 год, которая выдается физическим лицам по месту работы в ответ на их письменный запрос. При этом по доходам, начисленным в 2020 году, документ нужно оформлять по ранее действовавшей 2-НДФЛ.

Данный документ может предъявляться в различных структуры, учреждения для подтверждения размера заработка и удерживаемого НДФЛ. Кроме того справка выдается при увольнении работника в обязательном порядке.

Когда нужна справка о доходах и суммах налога физического лица?

Работник вправе в любой момент обратиться к своему работодателю за получением сведений о начисленном заработке за определенный период и удержанном НДФЛ.

Запрос на предоставление информации оформляется в письменном виде в форме заявления в свободном виде. В ответ на просьбу работодатель в течение 3-х дней оформляет справку, где отражаются данные о доходах и суммах налога за необходимый период, указанный в заявлении сотрудника.

Такая справка может понадобиться сотруднику для различных целей:

- для оформления декларации 3-НДФЛ с целью получения вычетов и возврата налога — оформляется за прошедший календарный год;

- для предъявления в банк для взятия кредита или ипотеки;

- для предъявления в соцзащиту для оформления различных пособий и социальных выплат;

- для получения визы на заграничные поездки.

Кроме того, работодатель сам оформляет ее и выдает по умолчанию при увольнении сотрудника из компании.

Справку можно оформить не только за календарный год, но и за любой другой период, если работнику это нужно. В своем заявлении он вправе указать то количество месяцев или лет, за которые нужны сведения, работодатель вправе использовать для оформления бланк типовой формы, указав в нем заработок и налог только за нужные месяцы.

В 2021 году работодатели обязаны выдавать справки в обновленном формате — при этом в новой форме отражаются данные о доходе и налоге с 01.01.2021. По начислениям и НДФЛ, имевшим место в 2020 году, предоставлять сведения работнику нужно по прежней форме 2-НДФЛ.

Новая форма для 2021 года

По доходам, полученным с 1 января 2021 года работникам по их запросу выдается справка по новой форме, утвержденной Приказ ФНС России от 15.10.2020 N ЕД-7-11/753@. Данный приказ в приложении 1 содержит новый бланк 6-НДФЛ, а в приложении 4 — новый бланк справки для выдачи персоналу.

Работникам сведения по новой форме нужно выдавать уже в 2021 году, однако в справке отражаются сведения только по выплатам 2021 года. Доходы и налоги, начисленные в 2020 году, отражаются в форме 2-НДФЛ, утвержденной Приказом ФНС от 02.10.2018 № ММВ-7-11/566.

Важно: Если работник просит сведения за 2020 год, нужно оформить 2-НДФЛ из Приложения 5 Приказа от 02.10.2018 № ММВ-7-11/566. Если нужны данные за 2021 году — по форме из Приложения №4 из Приказа от 02.10.2018 N ММВ-7-11/566@.

Новый бланк справки, как и раньше, содержит 5 разделов:

- 1 — информация о работодателе, выполняющем роль налогового агента по НДФЛ;

- 2- сведения о работнике, которому выдается справка;

- 3 — помесячный перечень доходов;

- 4 — суммы применяемых вычетов;

- 5 — общие суммы заработка, удержанного и неудержанного налога.

Как заполнять — пошаговая инструкция

Чтобы в 2021 году выдать справку работнику, нужно сначала получить от него письменное заявление с просьбой предоставить сведения о доходах и суммах налога за год. Заявитель указывает, за какой период ему нужна информация.

→ Если сведения нужны за 2020 год, например, для заполнения 3-НДФЛ для получения вычетов и возврата налога, то подготовить документ нужно по старой форме.

→ Если сведения нужны за 2021 год, то следует взять приложение №4 к новому расчету 6-НДФЛ и заполнить пять разделов, содержащихся в этом бланке.

В целом, содержание разделов в обеих формах практически одинаково, поэтому процесс заполнения будет индентичен. Ниже приведены образцы заполнения справки по форме 2-НДФЛ за 2020 год и новой формы за 2021 год.

Так как содержание новой и старой формы одинаково, то особенности их заполнения можно рассмотреть в одной таблице ниже:

Начинающие предприниматели не решаются сами заполнять и сдавать декларацию в налоговую: боятся что-то сделать не так, попасть на штрафы и пени. Они платят бухгалтеру 2-5 тысяч рублей только за то, чтобы тот посчитал сумму налога и заполнил три листа декларации. Катя ведёт бухгалтерию нескольких фирм и ИП — она составила инструкцию, которая поможет заполнить декларацию и сэкономить на бухгалтере.

- Автор: Катерина Земскова

- Иллюстратор: Ануш Микаелян

| Компания | ИП | |

| Когда сдавать декларацию | Не позднее 31 марта (в 2019 году — не позднее 1 апреля, потому что 31 марта выходной) | Не позднее 30 апреля |

| Куда сдавать | В налоговую инспекцию по месту нахождения — юридическому адресу | В налоговую инспекцию по месту регистрации ИП |

| В каком виде | На бумаге или по интернету через оператора: Сбис, Такском, Контур и других. | |

| Какие разделы заполнять | Титульный лист, разделы 1.1 и 2.1.1 Тем, кто в прошлом году платил торговый сбор — дополнительно раздел 2.1.2 | |

| Что будет, если не сдать | Штраф 5% от суммы налога за каждый месяц опоздания: минимум 1 000 ₽, максимум 30% от суммы налога (п.1 ст.119 НК РФ) | |

| Когда сдавать |

| Компания Не позднее 31 марта (в 2019 году — не позднее 1 апреля, потому что 31 марта выходной) |

| ИП Не позднее 30 апреля |

| Куда сдавать |

| Компания В налоговую инспекцию по месту нахождения — юридическому адресу |

| ИП В налоговую инспекцию по месту регистрации ИП |

| В каком виде |

| На бумаге или по интернету через оператора: Сбис, Такском, Контур и других. |

| Какие разделы заполнять |

| Титульный лист, разделы 1.1 и 2.1.1 Тем, кто в прошлом году платил торговый сбор — дополнительно раздел 2.1.2 |

| Что будет, если не сдать |

| Штраф 5% от суммы налога за каждый месяц опоздания: минимум 1 000 ₽, максимум 30% от суммы налога (п.1 ст.119 НК РФ) |

На готовом бланке: вручную или на компьютере

Шаг 1. Возьмите пустой бланк декларации

Бланк можно получить в налоговой инспекции или скачать в интернете: в Экселе или в ПДФ. Его можно заполнить прямо на компьютере или распечатать и заполнить вручную синей ручкой. Титульный лист и каждый раздел декларации нужно распечатать на отдельных листах — печатать с двух сторон листа нельзя.

Шаг 2. Заполните титульный лист

Если не знаете код своей налоговой инспекции, узнайте на сайте налоговой

Если не знаете код своей налоговой инспекции, узнайте на сайте налоговой

Если не помните свой ОКВЭД, посмотрите в выписке из реестра юрлиц — её можно получить на сайте налоговой. Достаточно ввести свой ИНН и проверочный код. Выписку можно скачать в формате ПДФ

Если не помните свой ОКВЭД, посмотрите в выписке из реестра юрлиц — её можно получить на сайте налоговой. Достаточно ввести свой ИНН и проверочный код. Выписку можно скачать в формате ПДФ

Если сдаёте декларацию самостоятельно, в нижней части титульного листа поставьте код 1 — «налогоплательщик» и укажите свои ФИО. Ниже поставьте дату и распишитесь. Если декларацию по доверенности сдаёт курьер или бухгалтер, поставьте код 2 — «представитель налогоплательщика» и укажите ФИО доверителя. Ниже представитель ставит дату и расписывается. Ещё ниже укажите реквизиты доверенности. Например, доверенность №1 от 15 апреля 2019 года. Если у вас ИП, подойдет только нотариальная доверенность

Если сдаёте декларацию самостоятельно, в нижней части титульного листа поставьте код 1 — «налогоплательщик» и укажите свои ФИО. Ниже поставьте дату и распишитесь. Если декларацию по доверенности сдаёт курьер или бухгалтер, поставьте код 2 — «представитель налогоплательщика» и укажите ФИО доверителя. Ниже представитель ставит дату и расписывается. Ещё ниже укажите реквизиты доверенности. Например, доверенность №1 от 15 апреля 2019 года. Если у вас ИП, подойдет только нотариальная доверенность

Шаг 3. Посчитайте свои доходы и сумму налога и заполните раздел 2.1.1

Как считать доходы. При упрощенной системе налогообложения доходы считают кассовым методом. Это значит, датой получения дохода считается день, когда деньги пришли:

- в кассу — если клиент платит через кассу;

- на расчётный счёт в банке — если клиент платит по безналу напрямую.

Нужно платить налог:

- с доходов от продажи товаров, работ;

- с доходов от реализации услуг, имущественных прав;

- с доходов не по основной деятельности;

- с процентов на остаток счёта.

Не нужно платить налог:

- с перечислений на счёт ИП со своей карты;

- с поступлений от других контрагентов по договору займа.

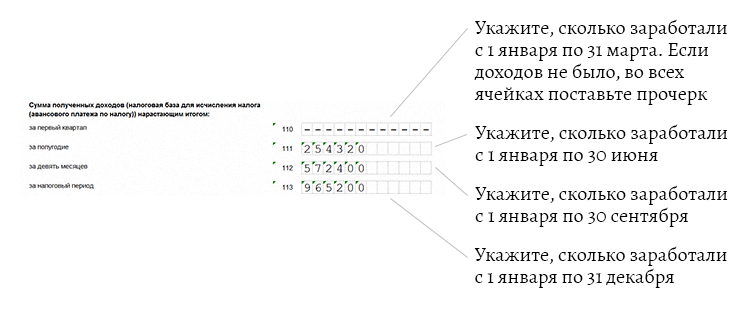

Предположим, за 1 квартал бизнесмен ничего не заработал, во 2 квартале — получил доход 254 320 ₽, в 3 квартале — 318 080 ₽, в 4 квартале — 392 800 ₽.

Доходы за каждый период считают нарастающим итогом. Это значит, нужно складывать доход за текущий квартал с доходом за предыдущий период.

- Доход за 1 квартал = 0.

- Доход за полугодие = доход за 1 квартал + доход за 2 квартал = 0 + 254 320 ₽ = 254 320 ₽.

- Доход за девять месяцев = доход за полугодие + доход за 3 квартал = 254 320 ₽ + 318 080 ₽ = 572 400 ₽.

- Доход за год = доход за девять месяцев + доход за 4 квартал = 572 400 ₽ + 392 800 ₽ = 965 200 ₽.

Стандартная ставка 6%. Действует на всей территории России.

Региональная ставка от 1% до 5%. Местные власти могут снизить налоговую ставку до 1%. Зайдите на сайт местного министерства финансов и в документах поищите решение местных властей про снижение ставки налога.

Льготная ставка 0%. Местные власти могут установить налоговые каникулы для индивидуальных предпринимателей, которые зарегистрировались впервые и работают в производственной, социальной, научной сфере или оказывают населению бытовые услуги (п. 4 ст. 346.20 НК РФ). Зайдите на сайт местного министерства финансов и в документах поищите решение местных властей про налоговые каникулы. Налоговые каникулы действуют до 2020 года.

Укажите ставки налога за каждый период

Укажите ставки налога за каждый период

Сумма налога = доход × ставка налога

Всё, что меньше 50 копеек, отбрасывается, а 50 копеек и больше — округляется до рубля

Налог считаем нарастающим итогом, как доходы.

- Налог за 1 квартал = 0.

- Налог за полугодие = доход за 1 квартал × 6% = 254 320 ₽ × 6% = 15 259 ₽

- Налог за девять месяцев = доход за полугодие × 6% = 572 400 ₽ × 6% = 34 344 ₽

- Доход за год = доход за девять месяцев × 6% = 965 200 ₽ × 6% = 57 912 ₽

Укажите сумму налога за каждый период

Укажите сумму налога за каждый период

Укажите, сколько заплатили страховых взносов за себя. Если платили частями в течение года, вносите данные нарастающим итогом. Если платили одной суммой в конце года — укажите только годовую сумму, а за другие периоды поставьте прочерки

Укажите, сколько заплатили страховых взносов за себя. Если платили частями в течение года, вносите данные нарастающим итогом. Если платили одной суммой в конце года — укажите только годовую сумму, а за другие периоды поставьте прочерки

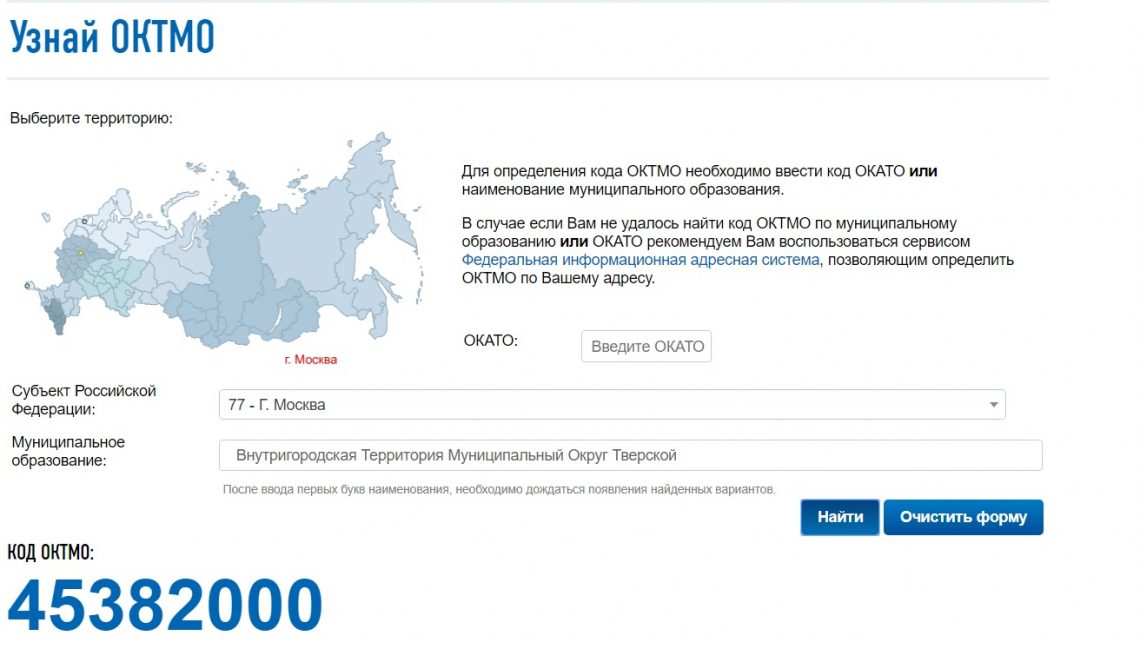

Шаг 4. Узнайте свой код ОКТМО и заполните раздел 1.1

Код ОКТМО можно узнать на сайте налоговой. Выберите свой регион и район регистрации, нажмите «Найти». Сервис выдаст ваш код ОКТМО.

- Рассчитайте суммы авансовых платежей на основе данных раздела 2.1.1.

- Строка 020 пустая — в первом квартале доходов нет.

- Сумма аванса по налогу за полугодие (строка 040) = сумма налога к уплате (Раздел 2.1.1. строка 131) — сумма налога к уменьшению (Раздел 2.1.1. строка 141) = 15 259 ₽ — 10 000 ₽ = 5 259 ₽

- Сумма аванса по налогу за девять месяцев (строка 070) = сумма налога к уплате (Раздел 2.1.1. строка 132) — сумма налога к уменьшению (Раздел 2.1.1. строка 142) — Сумма аванса по налогу за полугодие (строка 040) = 34 344 ₽ — 20 000 ₽ — 5 259₽ = 9 085 ₽

- Сумма аванса по налогу за год (строка 100) = сумма налога к уплате (Раздел 2.1.1. строка 133) — сумма налога к уменьшению (Раздел 2.1.1. строка 143) — Сумма аванса по налогу за полугодие (строка 040) — Сумма аванса по налогу за девять месяцев (строка 070) = 57 912 ₽ — 32 385 ₽ — 5 259 ₽ — 9 085 ₽ = 11 183 ₽

Поставьте свой код ОКТМО в строке 010. Строки 030,060,090 оставьте пустыми. Их нужно заполнять, только если вы меняли адрес регистрации

Поставьте свой код ОКТМО в строке 010. Строки 030,060,090 оставьте пустыми. Их нужно заполнять, только если вы меняли адрес регистрации

Положите распечатанную декларацию в файл или скрепите скрепкой — прокалывать дыроколом или степлером нельзя.

Декларация готова! Можно сдавать.

В бесплатной программе налоговой

После установки запустите программу и добавьте нового налогоплательщика — ИП

После установки запустите программу и добавьте нового налогоплательщика — ИП

Укажите свои данные

Укажите свои данные

В меню выберите «Налоговая отчётность» → «Создать». Из списка документов выберите декларацию по УСН

В меню выберите «Налоговая отчётность» → «Создать». Из списка документов выберите декларацию по УСН

Выберите год, за который сдаёте декларацию

Выберите год, за который сдаёте декларацию

Заполните титульный лист. В поле «Налоговый период» выберите 34 — код годового отчёта. Укажите код по месту нахождения 120 — место жительства предпринимателя, одинаковый для всех ИП. Укажите свой номер телефона

Заполните титульный лист. В поле «Налоговый период» выберите 34 — код годового отчёта. Укажите код по месту нахождения 120 — место жительства предпринимателя, одинаковый для всех ИП. Укажите свой номер телефона

Если сдаёте декларацию сами, поставьте цифру 1 и укажите своё ФИО. Если за вас декларацию сдаёт курьер или бухгалтер по доверенности, поставьте цифру 2 и укажите его ФИО

Если сдаёте декларацию сами, поставьте цифру 1 и укажите своё ФИО. Если за вас декларацию сдаёт курьер или бухгалтер по доверенности, поставьте цифру 2 и укажите его ФИО

Добавьте раздел для расчёта налога 2.1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Добавьте раздел для расчёта налога 2.1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Укажите свои доходы и налоговую ставку за квартал, полугодие, девять месяцев и год. Внести сумму налога вручную не получится, эти поля заблокированы — программа посчитает налог сама, когда вы заполните все поля декларации

Укажите свои доходы и налоговую ставку за квартал, полугодие, девять месяцев и год. Внести сумму налога вручную не получится, эти поля заблокированы — программа посчитает налог сама, когда вы заполните все поля декларации

Укажите сумму страховых взносов за себя за первый квартал, полугодие, девять месяцев и год

Укажите сумму страховых взносов за себя за первый квартал, полугодие, девять месяцев и год

Нажмите в меню сверху значок с буквой «Р»

Нажмите в меню сверху значок с буквой «Р»

Программа рассчитает суммы налога к уплате

Программа рассчитает суммы налога к уплате

Добавьте раздел 1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Добавьте раздел 1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Программа сама заполнит раздел 1.1. Распечатайте декларацию: нажмите значок принтера в верхнем меню

Программа сама заполнит раздел 1.1. Распечатайте декларацию: нажмите значок принтера в верхнем меню

Положите распечатанную декларацию в файл или скрепите скрепкой — прокалывать дыроколом или степлером нельзя.

Декларация готова! Можно сдавать

Предприниматели часто спрашивают

Нужно ли сдавать декларацию, если за прошлый год не было доходов?

Декларацию нужно сдать, даже если вы вообще не работали.

Нужно ли прикладывать к декларации документы, которые подтверждают доходы и расходы, или книгу учёта доходов и расходов?

По закону, прилагать к декларации первичку или книгу учёта доходов и расходов не нужно. Налоговый инспектор может запросить нужные документы в рамках камеральной проверки.

Налогоплательщики, применяющие упрощенную систему налогообложения, обязаны заполнить и сдать в свою налоговую инспекцию «Налоговую декларацию по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения». В 2021 году используется форма по КНД 1152017, утвержденная Приказом ФНС России № ММВ-7-3/99@ от 26.02.2016 г.

Отчет подается один раз в году по итогам налогового периода: не позже 31 марта 2021 года для юридических лиц и не позже 30 апреля 2021 года для индивидуальных предпринимателей. Если какое из этих чисел попадает на выходной или праздничный день, крайний срок подачи отчетности по УСН переносится на ближайший будний день.

Шаблон данного документа предназначен для самостоятельного заполнения рассчитанных вручную значений.

Для автоматического заполнения декларации можно использовать онлайн-инструмент, представленный в левой колонке сайта.

Если вы хотите заполнить бланк декларации вручную, то шаблоны вы можете загрузить по ссылке ниже.

Значения полей можно узнать, заполнив поля в калькуляторе в левой колонке сайта. Если будет поставлена галочка «Сформировать декларацию для печати», то вы получите бесплатно документ со всеми расчетами, на котором будет слово «Образец». Можно оплатить 99 рублей (кнопка «Убрать водяные знаки»), тогда скачанную по ссылке декларацию можно распечатать в двух экземплярах и предоставить в вашу налоговую инспекцию (лично или по почте), т.е. шаблон бланка вам не понадобиться.

Некоторые бухгалтерские программы изменяют внешний вид документа (вводят двумерный штрих-код, удаляют ограничительные рамки для ввода символов и пр.). Если это сделано в рамках действующего законодательства, то такие документы тоже можно предоставлять в налоговую инспекцию.

Но необходимо четко понимать, что на федеральном уровне утвержден именно представленный выше бланк и отказ в приеме данного бланка является нарушением законодательства.

Разберем заполнение налоговой отчетности за 2020 год на примере индивидуального предпринимателя. Данные для расчетов и заполнения:

- ИП Сергеев Петр Валентинович

- ИНН 000000000000

- Отчетный год 2020

- Код налогового органа 6829

- ОКВЭД 03.21.1

- Телефон 89028000000

- Код по ОКТМО 68701000

- Доходы в 1 квартале — 114321.55 руб., во втором квартале — 296423.14 руб., в третьем квартале — 234891.43 руб., в четвертом — 678234.80 руб.

- Было выплачено взносов в ФФОМС и ПФР (суммируем): в 1 квартале — 9059.50 руб., во втором квартале — 18119.00 руб., в третьем квартале — 0 руб., в четвертом — 9059.50 руб.

- Объект налогообложения предпринимателя «доходы», ставка налога 6%.

- ИП Сергеев П.В. является плательщиком торгового сбора, им были сделаны следующие выплаты: в 1 квартале — 3500 руб., во втором квартале — 4800 руб., в третьем квартале — 1200 руб., в четвертом — 1400 руб.

- У предпринимателя нет наемных рабочих (не производит выплат физическим лицам).

Строка 102. Ставим значение «2», это означает что предприниматель не работодатель, и он не производит выплаты физическим лицам.

Строка 110. Указываем доходы ИП за 1 квартал. Сумма 114322 руб. взята из исходных данных. В расчетах возможны дробные значения, но для внесения в документ суммы округляются в соответствии со ст. 52 НК РФ.

Строка 111. Складываются доходы, полученные в 1 и 2 кварталах, результат округляется. Заполняются доходы за полугодие.

114321.55 + 296423.14 = 410745 руб.

Строка 112. Складываются доходы ИП, полученные в 1, 2 и 3 кварталах, результат округляется. Данная сумма указывается в качестве дохода за 9 месяцев:

114321.55 + 296423.14 + 234891.43 = 645636 руб.

Строка 113. Суммируются доходы, полученные в 1, 2, 3 и 4 кварталах, результат округляется. Сумма указывается как доход предпринимателя за 4 квартала (год).

114321.55 + 296423.14 + 234891.43 + 678234.80 = 1323871 руб.

Строки 120, 121, 122, 123. В этих полях ставим процентную ставку налога, т.е. 6%. Вводим значение так: «6.- ».

Строка 130. Узнаем сумму исчисленного налога за 1 квартал:

Стр.110 * Стр.120 : 100 = 114322 * 6 : 100 = 6859 руб.

Строка 131 . Считаем сумму исчисленного налога за полугодие:

Стр.111 * Стр.121 : 100 = 410745 * 6 : 100 = 24645 руб.

Строка 132. Считаем сумму исчисленного налога за 9 месяцев:

Стр.112 * Стр.122 : 100 = 645636 * 6 : 100 = 38738 руб.

Строка 133. Узнаем сумму исчисленного налога за налоговый период:

Стр.113 * Стр.123 : 100 = 1323871 * 6 : 100 = 79432 руб.

Строка 140 . В строке 102 указано «2», значит строку 140 считаем следующим образом. Сумма взносов первого квартала 9059.50 руб. В пояснении к этой строке указано (знак «меньше или равно»), что Стр.140 не должна быть больше числа в Стр.130 = 6859, данное условие НЕ выполняется. Значит в Стр.140 мы должны указать только часть взносов за 1 квартал, максимально разрешенных в условии, т.е. 6859 руб.

Строка 141. В строке 102 указано «2», значит строку 141 считаем следующим образом. Суммируем взносы, уплаченные за 2 квартала. В пояснении к строке указано (знак «меньше или равно»), что Стр.141 не может быть больше числа в Стр.131 = 24645, это условие НЕ выполняется. Значит в Стр.141 мы должны указать только часть взносов за полугодие, максимально возможных по условию, т.е. 24645 руб.

Строка 142 . В строке 102 указано «2», значит строку 142 считаем следующим образом. Суммируем взносы, уплаченные за 3 квартала. В пояснении к строке указано (знак «меньше или равно»), что Стр.142 не может быть больше числа в Стр.132 = 38738, это условие выполняется. Значит в Стр.142 мы можем внести все взносы, выплаченные за 9 месяцев т.е. 27179 руб.

Строка 143. В строке 102 указано «2», значит строку 143 считаем следующим образом. Суммируем взносы, уплаченные за 4 квартала. В пояснении к строке указано (знак «меньше или равно»), что Стр.143 не может быть больше числа Стр.133 = 79432, это условие выполняется. Значит в Стр.143 мы должны указать все взносы, выплаченные за год, т.е. 36238 руб.

Строка 010. В этом поле указывается код ОКТМО, значение берется из исходных данных — 68701000.

Строка 020 . Считаем значение строки по формуле:

(Стр.130 — Стр.140)разд.2.1.1 — Стр.160 разд. 2.1.2 = (6859 — 6859) — 0 = 0 руб.

Получаем ноль, в Стр.020 вносим прочерк. Значит, по итогам квартала, авансовый налог не платить.

Строки 030, 060, 090. Эти поля заполняются только при изменении ОКТМО, поэтому при заполнении декларации ставим прочерки.

Строка 040. Считаем значение поля по формуле:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (24645 — 24645) — 0 — 0 = 0 руб.

Получается ноль, в Стр.040 вносим прочерк. По итогам полугодия авансовый налог не платится.

Строка 050. Смотрим выполнение условия:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (24645 — 24645) — 0 — 0 = 0 руб.

Получаем ноль, условие не выполняется, в Стр.050 вносим прочерк, значит суммы к уменьшению нет.

Строка 070. Смотрим выполнение условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (38738 — 27179) — 9500 — (0 + 0 — 0) = 2059 руб.

Данное число больше ноля, условие выполняется. Значение Стр.070 считается по той же формуле, поэтому в Стр.070 вписываем полученное число 2059. Эту сумму, в качестве авансового налога, необходимо было выплатить до 25 октября 2020 года.

Строка 080. Смотрим выполнение условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (38738 — 27179) — 9500 — (0 + 0 — 0) = 2059 руб.

Данное число больше ноля, условие НЕ выполняется. В Стр.080 вносим прочерк, суммы к уменьшению нет.

Строка 100 . Смотрим выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = ((79432 — 36238) — 10900 — (0 + 0 — 0 + 2059 — 0) = 30235 руб.

Данное число больше ноля, условие выполняется. Значение Стр.100 считается по той же формуле, поэтому в строку вписываем полученное число 30235.

Строка 110. Смотрим выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = (79432 — 36238) — 10900 — (0 + 0 — 0 + 2059 — 0) = 30235 руб.

Данное число больше ноля, условие НЕ выполняется. В Стр.110 вносим прочерк, суммы к уменьшению нет.

Строки 110, 111, 112, 113. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих полей берутся из соответствующих строк 110, 111, 112, 113 раздела 2.1.1.

Строки 130, 131, 132, 133. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих полей берутся из соответствующих строк 130, 131,132, 133 раздела 2.1.1.

Строки 140, 141, 142, 143. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих полей берутся из соответствующих строк 140, 141,142, 143 раздела 2.1.1.

Строка 150. В это поле вносится сумма торгового сбора за 1 квартал (дробное число округляется) — 3500.

Строка 151. В это поле вносится сумма торгового сбора за полугодие, т.е. складываются значения торгового сбора за 1 и 2 кварталы (дробное число округляется), получаем 8300.

Строка 152. В это поле вносится сумма торгового сбора за 9 месяцев, т.е. складываются значения торгового сбора за 1, 2 и 3 кварталы (дробное число округляется), получаем 9500.

Строка 153. В это поле вносится сумма торгового сбора за год, т.е. складываются значения торгового сбора за четыре квартала (дробное число округляется), получаем 10900.

Строка 160. Смотрим выполнение условия «Стр.130 — Стр.140 меньше Стр.150»:

Стр.130 — Стр.140 = 6859 — 6859 = 0

Данное число (0) меньше Стр.150, значит Стр.160 должна равняться 0. Но нужно учитывать еще одно условие: Стр.160 должна быть меньше или равна (Стр.130 — Стр.140)раздела 2.1.1. Проверяем и это условие:

Стр.130 — Стр.140 раздела 2.1.1 = 6859 — 6859 = 0.

Данное условие выполняется. Значит в Стр.160 вносим прочерк вместо полученного ноля.

Строка 161. Смотрим выполнение условия «Стр.131 — Стр.141 меньше Стр.151»:

Стр.131 — Стр.141 = 24645 — 24645 = 0

Данное число (0) меньше Стр.151, значит Стр.161 должна равняться 0. Но нужно учитывать еще одно условие: Стр.161 должна быть меньше или равна (Стр.131 — Стр.141)раздела 2.1.1. Проверяем и это условие:

(Стр.131 — Стр.141) раздела 2.1.1 = 24645 — 24645 = 0.

Данное условие выполняется. Значит в Стр.161 вносим прочерк вместо полученного ноля.

Строка 162. Смотрим выполнение условия «Стр.132 — Стр.142 меньше Стр.152»:

Стр.132 — Стр.142 = 38738 — 27179 = 11559

Данное число больше Стр.152, значит Стр.162 должна равняться Стр.152. Но нужно учитывать еще одно условие: Стр.162 должна быть меньше или равна (Стр.132 — Стр.142)раздела 2.1.1. Проверяем и это условие:

(Стр.132 — Стр.142) раздела 2.1.1 = 38738 — 27179 = 11559.

Данное условие выполняется, поэтому Стр.162 равна Стр.152, т.е. 9500.

Строка 163. Смотрим выполнение условия «Стр.133 — Стр.143 меньше Стр.153»:

Стр.133 — Стр.143 = 79432 — 36238 = 43194

Данное значение больше Стр.153, значит Стр.163 должна равняться Стр.153. Но нужно учитывать еще одно условие: Стр.163 должна быть меньше или равна (Стр.133 — Стр.143)раздела 2.1.1. Проверяем и это условие:

(Стр.133 — Стр.143) раздела 2.1.1 = 79432 — 36238 = 43194.

Данное условие выполняется, поэтому Стр.163 равна Стр.153, т.е. 10900.

В декларации по УСН нужно вносить только целые числа, поэтому дробные значения округляются. Обычно применяется правило арифметического округления, но при расчетах значений некоторых строк (напр. Стр. 140, 141, 142, 143 и др.) используется округление в меньшую сторону.

Если в результате вычисления получился ноль, в поле ставим прочерк.

Ведущий экономист-консультант «Что делать Консалт»

Отчётность за 2020 год необходимо сдавать по новым правилам. Об изменениях в бухгалтерской отчётности, налоговой отчётности упрощенцев и декларациях, на которые нужно обратить особое внимание, читайте в статье ведущего экономиста-консультанта Татьяны Чапаевой.

Бухгалтерская отчётность

В 2020 году по-прежнему применяются формы бухгалтерской отчётности, утверждённые Приказом Минфина России от 02.07.2010 № 66н .

Состав бухгалтерской отчётности — баланс, отчёт о финансовых результатах и приложения ( ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ (ред. от 26.07.2019)).

Отчёт о финансовых результатах составляйте по изменённой форме . Нововведения, внесённые Приказом Минфина России от 02.07.2010 № 66н (ред. от 19.04.2019), вступают в силу начиная с бухгалтерской отчётности за 2020 год. Налог на прибыль в бухотчётности отражают по новым правилам .

Остальные формы и правила заполнения отчётности не изменились.

Упрощённую бухгалтерскую отчётность могут сдавать все малые предприятия, кроме перечисленных в части 5 статьи 6 Закона о бухучёте.

В состав бухгалтерской отчётности малых предприятий входят только две сокращённые формы — баланс и отчёт о финансовых результатах. Пояснения и другие приложения к отчётности можно не сдавать.

С отчётности за 2020 год все организации обязаны представлять в налоговый орган годовую бухгалтерскую отчётность в электронной форме (ч. 5 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ, Приложение к Письму Минфина России от 29.12.2020 № 07-04-09/115445). Годовая бухгалтерская отчётность и аудиторское заключение о ней представляются в форматах, утверждённых Приказом ФНС России от 13.11.2019 № ММВ-7-1/570@.

Срок сдачи бухгалтерской отчётности за 2020 год — 31.03.2021.

Налоговая отчётность упрощенцев

Для представления отчётности по УСН за 2020 год применяется форма , утверждённая Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Код КНД для декларации по УСН за 2020 год — 1152017.

С 2021 года по УСН используется форма по КНД 1152017, утверждённая Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@.

Однако в соответствии с пояснениями по Письму ФНС России от 02.02.2021 № СД-4-3/1135@ , в целях исключения формального подхода, связанного с отказом в приёме налоговых декларацией по УСН за 2020 год, в том числе после вступления в силу Приказа № ЕД-7-3/958@, налоговым органам надлежит обеспечить приём указанной отчётности по формам и форматам, утверждённым Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также Приказом № ЕД-7-3/958@, в случае их представления с 20.03.2021.

В новой декларации учтены изменения в главу 26.2 НК РФ, внесённые Федеральным законом от 31.07.2020 № 266-ФЗ . В связи с этим форма декларации дополнена графами для указания кода признака применения налоговой ставки (стандартной или переходной повышенной). В разделах 1.1 и 1.2 обновлённой декларации появилась новая строка 101 «Сумма налога, уплаченная в связи с применением ПСН, подлежащая зачёту».

По итогам календарного года организации на УСН представляют налоговую декларацию в налоговый орган по месту своего нахождения не позднее 31 марта года, следующего за истекшим налоговым периодом (за исключением случаев, предусмотренных п. 2 и 3 ст. 346.23 НК РФ ) ( пп. 1 п. 1 ст. 346.23 НК РФ ). За 2020 год — 31.03.2021.

Индивидуальные предприниматели на УСН представляют декларацию по итогам года по месту своего жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом (за исключением случаев, предусмотренных п. 2 и 3 ст. 346.23 НК РФ ) ( пп. 2 п. 1 ст. 346.23 НК РФ ). За 2020 год — 30.04.2021.

Декларация по налогу на прибыль

Форма декларации по налогу на прибыль за 2020 год и Порядок её заполнения утверждены Приказом ФНС России от 23.09.2019 № ММВ-7-3/475@ (в ред. Приказа ФНС России от 11.09.2020 № ЕД-7-3/655@). Форма по КНД 1151006.

Срок сдачи годовой декларации по прибыли для всех организаций одинаковый — не позднее 28 марта года, следующего за истекшим годом ( п. 1 ст. 289 НК РФ ).

Срок сдачи декларация по налогу на прибыль за 2020 год — 29.03.2021.

Декларация по НДС

Форма декларации по НДС и Порядок её заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (ред. от 19.08.2020).

Новый бланк утверждён Приказом ФНС России от 19.08.2020 № ЕД-7-3/591@, применяется начиная с представления налоговой декларации по налогу на добавленную стоимость за четвёртый квартал 2020 года.

Срок предоставления декларации по НДС за первый квартал 2021 года – не позднее 26.04.2021.

Декларации по транспортному и земельному налогам

Декларации за 2020 год сдавать не надо. После уплаты налога за год инспекция отправит вам свой расчёт налога. О транспорте или земле, которых не будет в этом расчёте, надо сообщить в инспекцию ( ст. 23 НК РФ ).

Декларация по налогу на имущество

Если декларация по налогу на имущество представляется до 13 марта 2021 года (включительно), её следует представить по форме , которая установлена приложением 1 к Приказу ФНС России от 14.08.2019 № СА-7-21/405@ (в ред. Приказа ФНС России от 28.07.2020 № ЕД-7-21/475@). Однако данная форма не учитывает положение пункта 1 статьи 386 НК РФ , согласно которому в декларацию нужно включать сведения о среднегодовой стоимости объектов движимого имущества, учтённых на балансе организации в качестве объектов основных средств.

С 14 марта 2021 года декларацию нужно подавать по форме , приведённой в приложении 1 к Приказу ФНС России от 09.12.2020 № КЧ-7-21/889@ (п. 2 данного Приказа). Эта форма декларации содержит раздел для отражения сведений о среднегодовой стоимости объектов движимого имущества в соответствии с пунктом 1 статьи 386 НК РФ.

Если в организации имеется движимое имущество, учитываемое как объекты основных средств, рекомендуем подавать декларацию по новой форме .

По общему правилу срок представления декларации — не позднее 30 марта года, следующего за истекшим ( п. 3 ст. 386 НК РФ ).

Срок сдачи декларации по налогу на имущество за 2020 год — 30.03.2021.

Декларация по ЕСХН

Приказом ФНС России от 18.12.2020 № ЕД-7-3/926@ внесены изменения в форму , порядок заполнения и формат представления налоговой декларации по единому сельскохозяйственному налогу в электронной форме, утверждённые Приказом ФНС России от 28.07.2014 № ММВ-7-3/384@. Приказ № ЕД-7-3/926@ вступает в силу 29.03.2021 и применяется начиная с представления налоговой декларации по ЕСХН за налоговый период 2020 года.

Налоговая декларация по ЕСХН по итогам налогового периода в общем случае должна быть представлена не позднее 31 марта года, следующего за истекшим налоговым периодом ( п. 2 ст. 346.10 НК РФ ).

ФНС России разрешила представлять декларацию по ЕСХН по старой форме и после вступления в силу приказа о новой (Письмо ФНС России от 12.02.2021 № СД-4-3/1776@ «О налоговой декларации по ЕСХН»).

Срок представления декларации по ЕСХН за 2020 год — 31.03.2021.

Декларации по 6-НДФЛ и 2-НДФЛ

Декларацию по 6-НДФЛ за первый квартал 2021 года сдают по новой форме , за 2020 год отчёт предоставляется по старой форме.

С отчётности за 2021 год справка 2-НДФЛ отменена — сведения из справки включены в годовой отчёт 6-НДФЛ. 2-НДФЛ за 2020 год предоставляется в прежний срок.

Срок представления 6-НДФЛ и 2-НДФЛ за 2020 год — 01.03.2021.

Все компании и ИП должны сдавать статистическую отчётность. Конкретные формы статотчётности зависят от вида деятельности, статуса (является субъектом малого/среднего предпринимательства и т. д.) и иных показателей.

До 01.04.2021 организации, относящиеся к малым предприятиям (в том числе к микропредприятиям), должны сдать статформу № МП-сп «Сведения об основных показателях деятельности малого предприятия за 2020 год». А все ИП — форму № 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2020 год».

Узнать полный перечень форм статотчётности, подлежащих представлению налогоплательщиком, можно на сайте статистики по ИНН, перейдя по ссылке Получение данных о кодах статистики и перечня форм .

Важно! Если вы представите в налоговый орган декларацию (расчёт) не по установленной форме (формату), это является основанием для отказа в её приёме ( пп. 3 п. 19 Административного регламента ФНС России (утв. Приказом ФНС России от 08.07.2019 № ММВ-7-19/343@)).

Таким образом, бухотчётность за 2020 год необходимо сдавать по новым правилам. Все организации, и в частности субъекты СМП, представляют бухгалтерскую отчётность только в электронной форме. Применяются изменения по форме отчётности о финансовых результатах с отчётности за 2020 год.

По сдаче отчётности за 2020 год Минфин России выпустил рекомендации аудиторам по проверке бухгалтерской отчётности за 2020 год (приложение к Письму Минфина России от 29.12.2020 № 07-04-09/115445).

Также внесены имения и в формы налоговой отчётности: по декларации по НДС, по налогу на прибыль, по налогу на имущество, по УСН и ЕСХН и по 6-НДФЛ.

Ряд деклараций за 2020 год сдавать не нужно. В частности, не действует обязанность представлять декларации отмены по земельному и транспортному налогам.

Сведения о среднесписочной численности за 2020 год также отдельно подавать не нужно. Среднесписочную численность теперь указывают в РСВ (ст. 80 НК РФ).

Правильное заполнение актуальных форм отчётности и своевременное представление их в сроки помогут вам закончить период без стресса и штрафов.

Читайте также: