Сдавать ли вмененщику не енвд декларации

Опубликовано: 24.04.2024

Единый налог на вмененный доход — это особенная система налогообложения. Во-первых, ее можно применять только в строго определенных законодательством случаях и не все виды деятельности организаций и ИП под нее подпадают. Во-вторых, ее можно совмещать с другими системами налогообложения, например с УСН или ОСН. В-третьих, ЕНВД нужно платить не с реально полученного дохода, а с так называемого «вмененного», а значит, отсутствие деятельности на сумму налога не влияет. Учитывая все это, можно ли сдавать нулевую декларацию по ЕНВД? Оказывается, иногда можно.

Отчетность по ЕНВД

Все плательщики этого вида налога обязаны ежеквартально отчитываться в территориальные налоговые органы о своей деятельности. Действующая форма декларации утверждена приказом ФНС от 04.07.2014 № ММВ-7-3/353@ в редакции от 19.10.2016. Отчет следует сдавать до 20-го числа месяца, следующего за отчетным. Например, за I квартал 2020 года предприниматели и организации обязаны отчитаться до 20.04.2018.

В бланке нужно указать:

- физический показатель, который является базой налогообложения;

- базовую доходность;

- действующую ставку (обычно 15 %);

- установленный коэффициент-дефлятор;

- суммы уплаченных страховых взносов, на которые уменьшается платеж в бюджет;

- другие данные.

Но если у ИП нет физического показателя? Такие ситуации не просто бывают, но и стали предметом рассмотрения в арбитражном суде, который признал такое право за налогоплательщиком (Постановление АС ЗСО от 17.08.2016 № Ф04-3635/2016). Вслед за судьями согласилась с тем, что в отчете может не стоять сумма налога к уплате, и Федеральная налоговая служба, ведь на ноль, как известно, умножать нельзя (Информация ФНС от 19.09.2016).

Что такое физический показатель при ЕНВД, и как он может отсутствовать

Физический показатель используют для определения количественных параметров деятельности при ЕНВД. В зависимости от вида деятельности это может быть:

- площадь торгового зала — измеряется в кв. метрах;

- количество посадочных мест — при перевозке пассажиров;

- количество задействованных транспортных средств — при грузоперевозках;

- количество задействованных работников — курьерская доставка, ветеринарные услуги и т. д.;

- количество торговых автоматов;

- и др.

По идее, если физический показатель равен нулю, ИП работать не может. Значит, в соответствии с позицией Минфина, плательщик единого налога должен просто сняться с учета на основании статьи 346.28 НК РФ. С момента прекращения регистрации налог можно не платить, а до этого времени необходимо сдавать декларацию по ЕНВД, причем не нулевую — в документе нужно отразить сумму налога, исчисленную исходя из величины последнего действующего физического показателя. (письма Минфина от 24.10.2014 № 03-11-09/53916, от 29.04.2015 № 03-11-11/24875).

Но оказалось, что если физический показатель обнулился не по воле плательщика, а против нее, можно сдать и нулевую декларацию.Это может произойти, если ИП потерял право владения или пользования имуществом, необходимым для ведения деятельности на ЕНВД. Например, разрыв договора аренды на единственный торговый павильон по инициативе арендодателя. Верховный суд в такой ситуации разрешил ИП представить нулевую декларацию по ЕНВД.

Образец нулевой декларации по ЕНВД для ИП

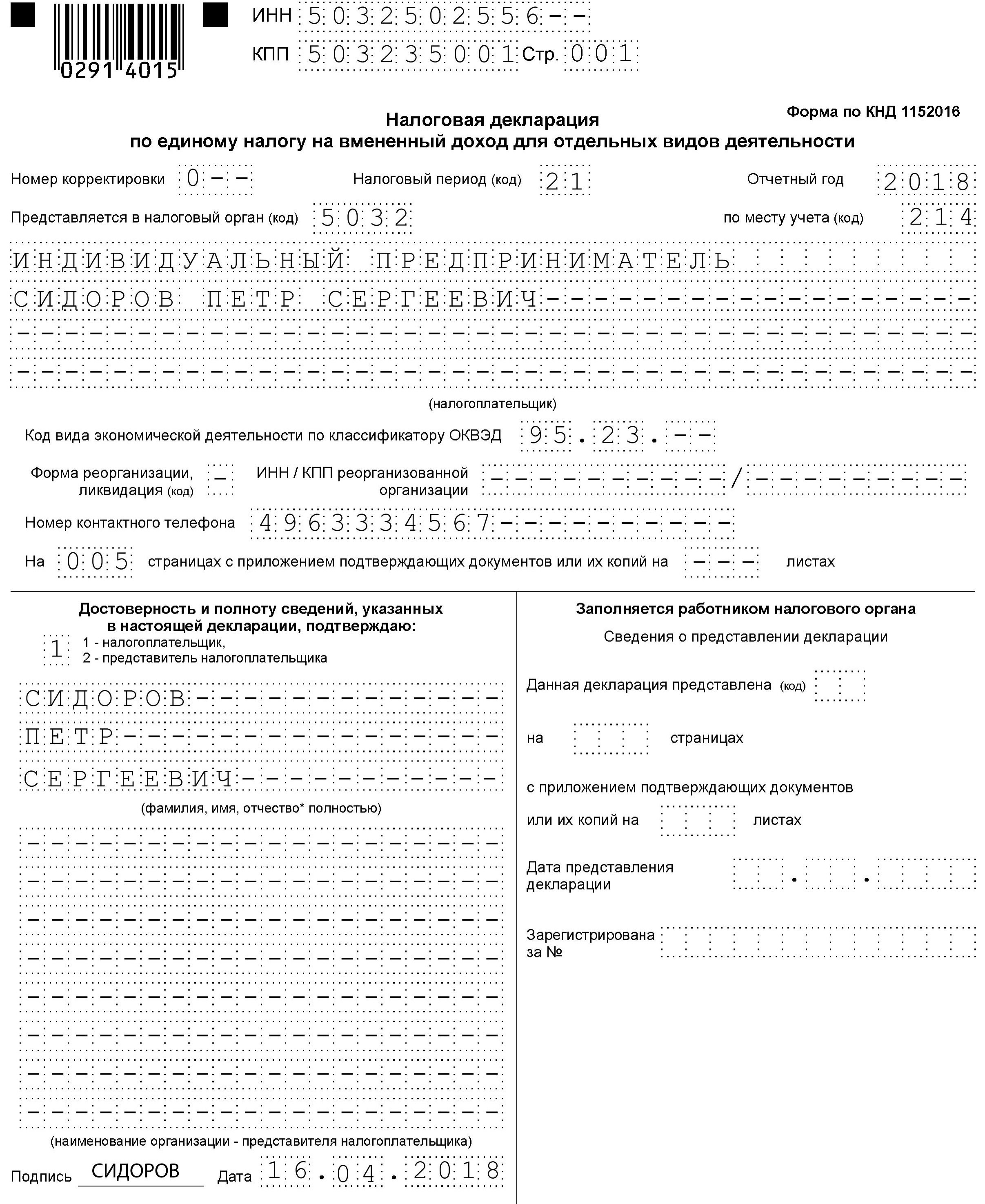

Фактически нулевой отчет — это обычная декларация, в которой нет суммы налога к уплате. Ничего сложного в заполнении этой формы нет. Начать следует, как обычно с шапки титульного листа документа. Здесь необходимо написать:

- фамилию, имя, отчество индивидуального предпринимателя;

- номер корректировки (в первичном просто 0);

- период, за который сдается документ, и его код;

- коды ИНН и КПП;

- код вида деятельности по ОКВЭД;

- код налогового органа;

- дату заполнения и подпись ИП.

Выглядеть заполненный титульный лист будет так:

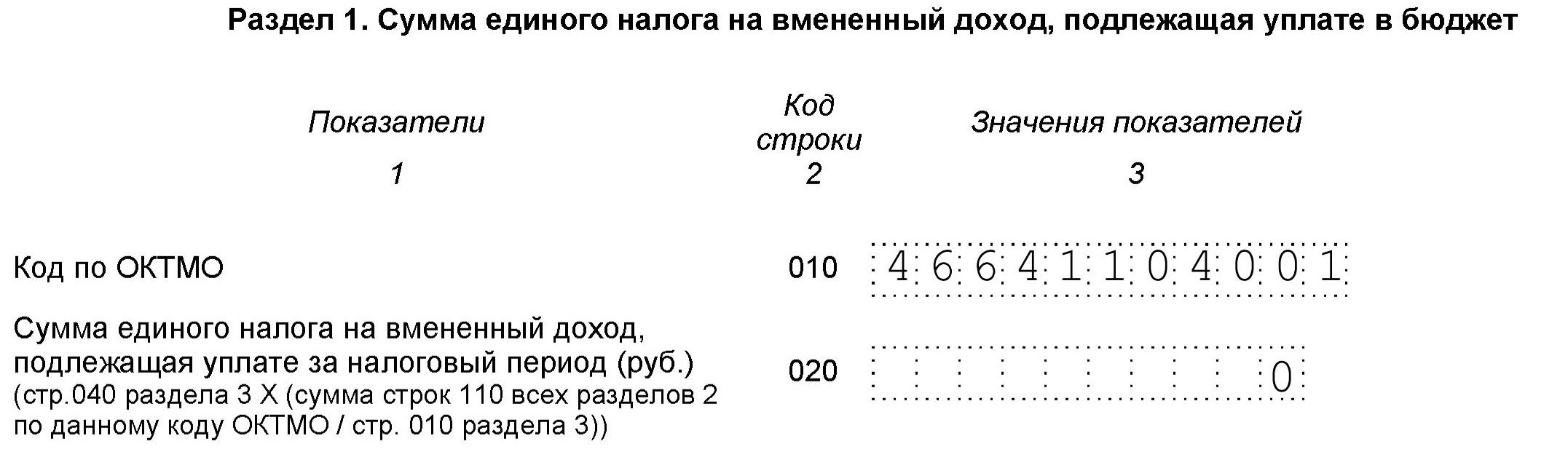

Далее можно переходить к заполнению остальных данных. Раздел 1 называется «Сумма единого налога на вмененный доход, подлежащая оплате в бюджет». Поскольку речь идет о нулевом отчете, она будет равна нулю. Но кое-какие данные в этот раздел внести все же нужно, в частности, указать код по ОКТМО:

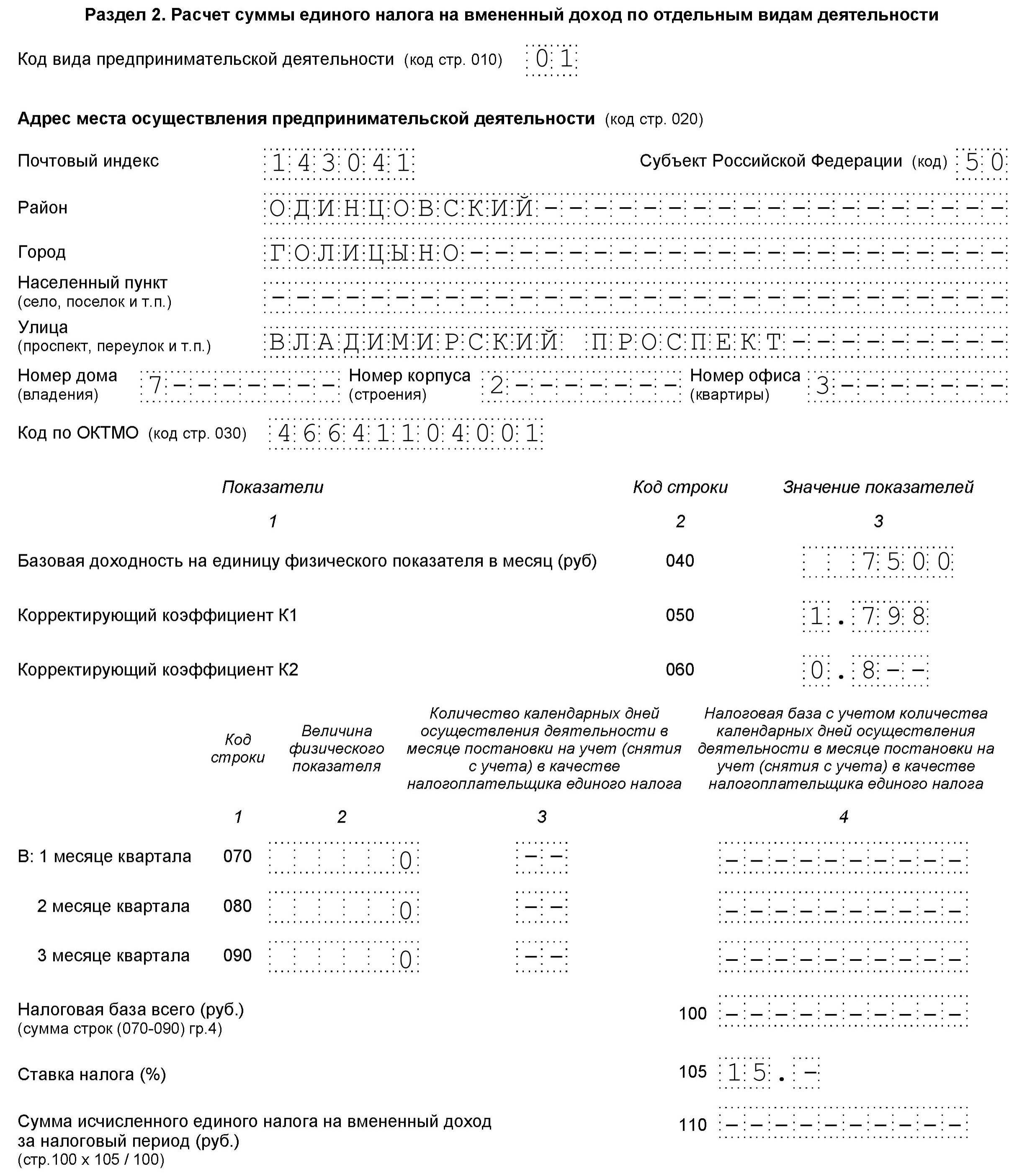

Раздел 2 называется «Расчет суммы налога» и в нем для начала нужно указать место осуществления деятельности ИП. Кроме того, нужно написать ОКВЭД, по которому применяется ЕНВД. Далее следует информация о базовой доходности, корректирующих коэффициентах, ставке налога (15 %) и физическом показателе. В нулевой декларации он будет равен нулю.

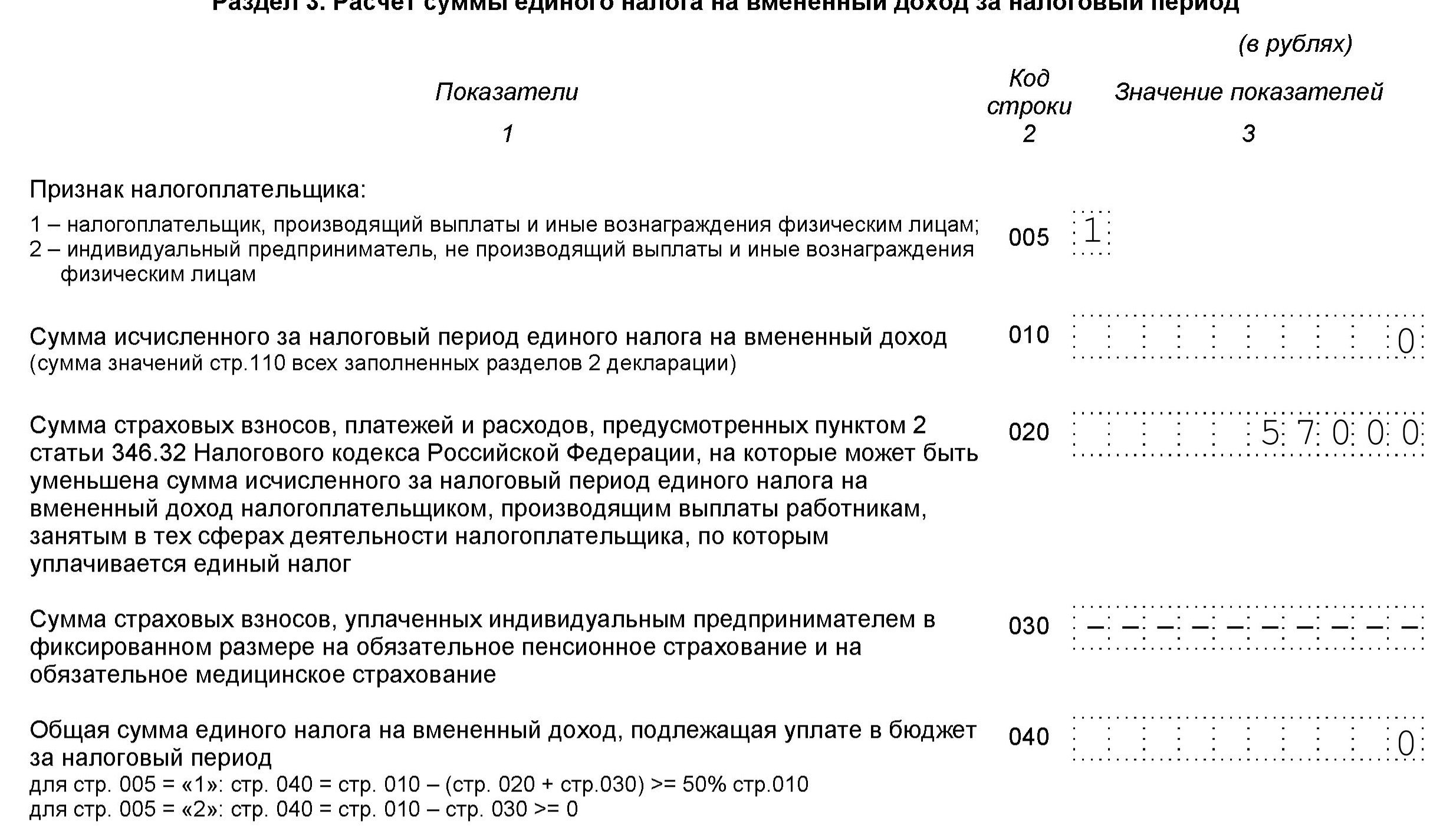

Заключительный раздел 3 в бланке предназначен для окончательного исчисления суммы налога к уплате. Поскольку у ИП есть право уменьшить его на сумму уплаченных страховых взносов (100 % — за себя и 50 % — за работников), то их и следует указать в этом разделе. Но так как налог не начислен, то и уменьшать нечего.

С 1 января 2021 года спецрежим ЕНВД отменили, но знать правила расчета все же нужно, на тот случай, если от налоговой придет требование об уплате за прошлые периоды. Как рассчитывается ЕНВД для ИП и организаций, читайте в статье.

В данной статье мы не будем затрагивать отчеты, которые не связаны с ЕНВД и сдаются в зависимости от других факторов (6-НДФЛ, СЗВ-М и пр.). Речь пойдет о декларации — неотъемлемой части деятельности вмененщиков

Несмотря на то что данный спецрежим значительно упрощает работу бухгалтера, отчитываться все-таки придется. В данной статье мы не будем затрагивать отчеты, которые не связаны с ЕНВД и сдаются в зависимости от других факторов (6-НДФЛ, СЗВ-М и пр.). Речь пойдет о декларации — неотъемлемой части деятельности вмененщиков (п. 3 ст. 346.32 НК РФ).

Напомним, что при соблюдении определенных условий любой налогоплательщик может добровольно перейти на вмененку (п. 3 ст. 346.29 НК РФ).

Приказ ФНС России от от 26.06.2018 № ММВ-7-3/414@ утвердил действующую в данный момент форму декларации. Каждый раз при составлении отчетной формы проверяйте ее актуальность.

Декларацию подают до 20-го числа первого месяца очередного квартала (п. 3 ст. 346.32 НК РФ). Получается, что месяцами декларирования доходов будут апрель, июль, октябрь и январь. Иногда срок отчетности приходится на выходной или праздничный день, в таком случае законодательство разрешает отчитаться в первый рабочий день после законных нерабочих (п. 7 ст. 6.1 НК РФ).

Контур.Экстерн поможет рассчитать сумму налога

Куда и как сдавать декларацию

Направлять декларацию нужно в свою ФНС по месту регистрации фирмы (п. 2 ст. 346.28 НК РФ). Значит, если к деятельности, облагаемой ЕНВД, причастны лишь свои обособленные подразделения, а головной офис находится на иной налоговой системе, сдавать декларацию с данными «обособок» по адресу головного подразделения не нужно (п. 5.1 Порядка заполнения).

Если вмененщик ведет деятельность в одном регионе, в инспекцию, на территории которой он работает, нужно представить одну декларацию (число подразделений тут роли не играет).

Если вмененщик работает в разных местах, но подвластных одной инспекции, он также должен сдать одну налоговую декларацию.

Работа в разных регионах, принадлежащих разным налоговым инспекциям, обязывает спецрежимников сдавать декларации в каждую из инспекций.

Сдать декларацию по вмененке можно тремя путями:

- Через интернет.

- Почтовым отправлением, вложив экземпляр в письмо (надежнее оформить письмо с ценной описью).

- Лично принести в ФНС (п. 3 ст. 80 НК РФ).

Если декларацию не сдать в положенный срок, компанию (ИП) могут наказать материально (ст. 106 НК РФ). Штраф составит 5 % от суммы заявленного налога. ФНС возьмет штраф за каждый просроченный месяц, и неважно, полный это месяц или нет. Действующим законодательством установлен размер максимального (не более 30 % налога) и минимального (1 000 рублей) штрафов за нарушение сроков отчетности (ст. 119 НК РФ). Смягчающие обстоятельства, которые представит налогоплательщик, возможно, снизят штраф (п. 1 ст. 112, п. 3 ст. 114 НК РФ).

Главная опасность при несвоевременной сдаче утвержденной формы кроется в том, что налоговый инспектор может заблокировать банковский счет компании. Это наверняка случится, если просрочка больше 10 рабочих дней (п. 2 ст. 76 НК РФ).

Как заполнить декларацию

Отразить данные в декларации совсем не сложно, да и ее состав не такой массивный — всего-то три раздела и титульный лист.

Важное правило для всех разделов: стоимостные показатели указывают в целых рублях, а физические показатели — в целых единицах, применяя математическое округление. Например, 50 копеек нужно округлять до полного рубля.

Все страницы декларации нумеруются. Номера страниц записываются с использованием отведенной для этого графы, имеющей три ячейки. Так, например, пятая страница — «005», восьмая — «008» и т.п.

Сначала нужно заполнить раздел 2, потом раздел 3, а раздел 1 станет заключительным.

Титульный лист

Первый лист расскажет инспекторам основную информацию о налогоплательщике, с помощью которой его можно идентифицировать. В частности, это:

- ИНН и КПП;

- номер корректировки («0» свидетельствует о первичной декларации, а все корректировки подаются с присвоением порядкового номера, начиная с единицы);

- налоговый период (допустим, III квартал);

- отчетный год;

- код налоговой инспекции, куда сдается декларация (заветные цифры есть в уведомлении о постановке на налоговый учет, код можно уточнить лично, обратившись в ИФНС);

- код места представления декларации по месту учета компании (Приложение 3 к Порядку заполнения);

- название фирмы или ФИО (полностью) ИП;

- ОКВЭД;

- код реорганизации (ликвидации) и ИНН/КПП фирмы (заполняется только при реальном факте реорганизации или ликвидации, в противном случае просто прочеркните ячейки);

- телефонный номер;

- количество страниц декларации и обосновывающих документов;

- подтверждение подлинности и полноты сведений (код «1» — если в декларации стоит подпись директора, код «2» — если подписантом стал представитель компании);

- ФИО лица, подписавшего декларацию, и дата подписания. Если декларацию визирует руководитель, дополнительно ставится печать организации (при ее наличии). Если документ содержит подпись представителя, печать не ставится, но указываются реквизиты документа, подтверждающего право подписи. В ситуации, когда подписантом декларации выступает работник представителя (организации), он указывает свои ФИО, ставит подпись, указывает наименование организации — представителя налогоплательщика и данные документа (доверенности), который подтверждает имеющиеся полномочия.

Титульные листы разных деклараций заполняются по одному принципу. Если вы хоть раз сдавали любую налоговую форму, проблем у вас не возникнет.

Раздел 1

Код ОКТМО (строка 010) можно автоматически определить на сайте ФНС.

Обычно код включает 11 цифр, но есть компании, у которых он будет чуть короче. В таком случае свободные ячейки прочеркиваются и код будет иметь вид «27881249---».

Что касается значений показателей данного раздела (строка 020), то их нужно заполнить, используя исходные данные разделов 2 и 3. Причитающуюся бюджету сумму налога отражают по строке 020 (пп. 2 п. 4.1 Порядка заполнения).

В случае если строк с кодом 010 недостаточно, нужно заполнить недостающее количество листов раздела 1.

Раздел 2

Компании и ИП, ведущие разные виды деятельности или работающие в разных муниципальных образованиях, должны заполнять раздел 2 отдельно по каждому виду деятельности и месту ее ведения (по каждому коду ОКТМО) (п. 5.1 Порядка заполнения). Допустим, у фирмы есть собственная столовая и стоянка. Значит, бухгалтер заполнит два листа по разделу 2 — отдельно по общепиту, отдельно по автостоянке. Таким образом, разделов под номером два может быть и два, и пять, и десять.

По строке 010 нужно отметить код вида деятельности (всего их 22, Приложение № 5 к Порядку заполнения). В частности, код «02» свидетельствует об услугах ветлечебницы, а код «22» — о продаже товаров через автоматы.

По строкам 020 и 030 фиксируется полный адрес и код ОКТМО соответственно. Значения напрямую зависят от места, где осуществляется предпринимательская деятельность (Приложение № 6 к Порядку заполнения).

По строке 040 ставится базовая доходность. Она имеет разное значение для каждого спектра деятельности. Самая высокая доходность установлена для услуг, оказываемых автовладельцам (ремонт, т/о и мойка машин) — 12 000 рублей. А самый низкий показатель составляет всего 50 рублей, и установлен он для автостоянок. Базовая доходность может меняться вместе с НК РФ, уточнить ее можно в ст. 346.29.

По строке 050 нужно привести значение коэффициента-дефлятора К1 (каждый год он меняется).

По строке 060 следует указать значение корректирующего коэффициента базовой доходности К2, который комплексно учитывает нюансы ведения деятельности. К2 различен в разных регионах.

В графе 2 строк 070–090 отмечают физический показатель (это может быть площадь стоянки или светоизлучающей поверхности, количество торговых мест и пр.) В графе 3 строк 070–090 инспектор ФНС найдет количество календарных дней работы компании или ИП в месяце постановки на учет (снятия с учета) в качестве плательщика ЕНВД. Если в налоговом периоде спецрежимник не осуществлял постановку или снятие с учета, графа 3 прочеркивается. В графе 4 следует указать налоговую базу (величину вмененного дохода) за каждый месяц квартала, учитывая реальную длительность работы в каждом месяце налогового периода.

В строке 100 отражается налоговая база (величина вмененного дохода) за квартал. Понятно, что значение строки 100 — это сумма строк 070–090 графы 4.

Действующую ставку налога в вашем регионе покажите в строке 105.

По строке 110 пишется сумма налога за квартал (произведение значений строки 100 и строки 105).

Раздел 3

По строке 005 надо указать признак налогоплательщика — их всего два. Для ИП, не производящих выплаты работникам, предусмотрен код «2», для всех остальных категорий — код «1».

Сумма единого налога находит свое отражение в строке 010 и рассчитывается как сумма значений показателей по строке 110 всех заполненных листов раздела 2.

По строке 020 нужно указать сумму страховых взносов и больничных пособий. Кстати, на них можно уменьшить налог (п. 2 ст. 346.32 НК РФ).

По строке 030 пишется сумма фиксированных страховых взносов ИП.

Строка 040 отражает сумму расходов по приобретению контрольно-кассовой техники.

Строка 050 расскажет об общей сумме налога, подлежащей уплате в казну.

Формула для расчета строки 050 зависит от показателя строки 005. Если там стоит «1», в строку 040 запишите разницу между строками 010, 020, 030, 040. Учтите, что найденная сумма налога не может быть меньше, чем половина от суммы в строке 010. Код «2» в строке 005 говорит о том, что нужно вычесть из строки 010 строки 030 и 040. Проверьте, чтобы полученная сумма не была меньше нуля.

В завершение хочется привести пример расчета налога.

Ветклиника ООО «Львенок» работает в Перми и платит ЕНВД.

Базовая доходность равна 7 500 рублей (ст. 346.29). В штате компании всего шесть работников. Нештатных единиц нет. Больничных и взносов в текущем квартале не было.

Налоговая база для ветклиники рассчитывается так: 7 500 х 6 = 45 000 рублей. Для подсчета налога нужно умножить базу на корректирующие коэффициенты.

К1 в 2018 году составляет 1,868, К2 равен 0,6.

Налог за месяц = 45 000 х 1,868 х 0,6 х 15 % = 7 565,40 рубля.

Налог за квартал = 7 565,40 х 3 = 22 696,20 рубля.

Рассмотрим вариант, когда на итоговый налог влияет площадь. Рекламное агентство «Пиар» (ИП Васькина С. Т.) занимается рекламой на табло в Перми. Площадь информационного поля электронных табло в I квартале 2018 года составила 37 кв. м. Базовая доходность равна 5 000 рублей. Васькина С. Т. ведет деятельность без сотрудников, в январе — марте взносы за себя не отчисляла.

Налоговая база = 5 000 х 37 = 185 000 рублей.

Налог за месяц = 185 000 х 1,868 х 0,6 х 15 % = 31 102,20 рубля.

Налог за квартал = 31102,20 х 3 = 93 306,60 рубля.

Рассчитывая очередной налог, обращайте внимание на все показатели и сверяйте их с нормативными документами.

- Особенности декларации по ЕНВД

- Отсутствие деятельности у «вмененщика» — не повод для сдачи нулевой декларации

- Нет физических показателей: возможно ли представление нулевой декларации

- Чем грозит подача нулевой декларации по ЕНВД в налоговые органы

- Заявление о снятии с учета — решение проблемы

- Итоги

Важно! С 2021 года ЕНВД отменяется, а плательщикам налога до конца года нужно выбрать другой налоговый режим. Смотрите, куда можно перейти с вмененки организациям и ИП.

Особенности декларации по ЕНВД

Декларация по ЕНВД — это, по сути, заявление плательщика налога о том, почему он выбрал данный режим налогообложения и какие показатели используются им при расчете налога. Если налогоплательщик уплачивает ЕНВД, он обязан сдавать декларацию по данному налогу (подп. 4 п. 1 ст. 23, п. 1 ст. 80 НК РФ).

Одновременно с этим вмененный доход, выступающий объектом налогообложения при данном режиме, рассчитывается исходя из потенциально возможного, а не реально полученного дохода (абз. 2 ст. 346.27, п. 1 ст. 346.29 НК РФ). Следовательно, и налоговая декларация должна заполняться с учетом возможного дохода.

Наличие или отсутствие реального дохода у «вмененщика» не влияет на сумму ЕНВД. Налог в любом случае должен рассчитываться на основании имеющихся физических показателей.

Таким образом, плательщик ЕНВД должен уплачивать единый налог, рассчитанный в декларации исходя из физических показателей.

Отсутствие деятельности у «вмененщика» — не повод для сдачи нулевой декларации

Если «вмененщик» перестал вести деятельность, ему нужно написать заявление в налоговую инспекцию о снятии с учета как плательщика ЕНВД.

Без такого заявления декларацию по ЕНВД ему сдавать придется, причем заполненную и с рассчитанным к уплате налогом. Поскольку у налогоплательщика остались физические показатели, это считается основанием для исчисления вмененного дохода и, соответственно, налога.

Подача нулевой декларации по ЕНВД в данной ситуации неправомерна. Такова единогласная позиция чиновников и судей (см. письма Минфина от 02.07.2012 № 03-11-11/196, от 10.02.2012 № 03-11-06/3/8, постановление ФАС Дальневосточного округа от 23.12.2013 № Ф03-6469/2013, оставленное в силе Определением ВАС РФ от 26.02.2014 № ВАС-1903/14).

Как не платить ЕНВД, если бизнес остановлен из-за коронавируса, узнайте в материале из КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Нет физических показателей: возможно ли представление нулевой декларации

Если плательщик ЕНВД не ведет деятельность в связи с утратой физических показателей (например, осуществляя розничную торговлю, расторгает договор аренды своего торгового места), при представлении декларации нужно руководствоваться разъяснениями контролирующих органов. А они неоднозначны.

Так, Минфин настаивает на том, что подача нулевых деклараций по ЕНВД законодательством РФ не предусматривается. По его мнению, «вмененщик» должен представить в налоговые органы декларацию с рассчитанной к уплате суммой налога даже при отсутствии физических показателей (письма от 15.04.2014 № 03-11-09/17087, от 03.07.2012 № 03-11-06/3/43).

В таком случае Минфин в письме от 24.10.2014 № 03-11-09/53916 (далее — письмо № 03-11-09/53916) предлагает заполнять декларацию исходя из показателей, указанных в последней представленной в налоговые органы декларации по ЕНВД. В данном письме приведен также пример порядка заполнения декларации. Так, если невозможно указать в декларации физический показатель за первый месяц квартала (договор аренды торгового места был расторгнут), данный показатель нужно взять из последней поданной декларации. В следующих же месяцах квартала, когда договор аренды уже будет заключен, показатели отражаются на основании нового договора. Таким образом, физические показатели должны быть указаны в налоговой декларации по ЕНВД за каждый месяц квартала.

ФНС же указывает следующее: если владение или пользование имуществом, необходимым для данной деятельности, прекращено, то физические показатели для исчисления ЕНВД отсутствуют. В таком случае сумма ЕНВД к уплате за соответствующий налоговый период составит 0 рублей (см. Информацию от 19.09.2016).

О расчете физических показателей при розничной торговле можно узнать из материала «Как рассчитать площадь торгового зала для целей применения ЕНВД?».

Чем грозит подача нулевой декларации по ЕНВД в налоговые органы

Исходя из противоречивости приведенных выше разъяснений, а также сложившейся судебной практики, подача нулевой декларации по ЕНВД чревата претензиями со стороны налоговых органов.

Инспекторы, следуя разъяснениям из письма № 03-11-09/53916, скорее всего, доначислят налог исходя из физических показателей, приведенных в последней сданной декларации по ЕНВД. Кроме того, они начислят пени за несвоевременную уплату налога и могут оштрафовать.

Если физические показатели у налогоплательщика сохранились, то согласно информационному письму президиума ВАС РФ от 5 марта 2013 года № 157 судебное решение однозначно будет в пользу налоговиков. При отсутствии же физических показателей можно попытаться оспорить доначисленные суммы налога, но нет никаких гарантий, что суд встанет на сторону налогоплательщика. В качестве примеров выигранных налогоплательщиками споров приведем, пожалуй, постановление Арбитражного суда Западно-Сибирского округа от 17.08.2016 № Ф04-3635/2016 и постановление 12 ААС от 21.11.2014 3 А12-15103/2014.

Заявление о снятии с учета — решение проблемы

Самый надежный способ избежать конфликта с контролирующими органами — при отсутствии деятельности подать в инспекцию заявление о снятии с учета в качестве плательщика ЕНВД. Тогда не потребуются никакие декларации — ни нулевые, ни с начисленными налогами.

О том, каким образом налогоплательщик снимается с учета, можно прочитать в статье «Каков порядок снятия с учета плательщика ЕНВД, прекратившего деятельность?»

Многие письма чиновников и судебные акты были выпущены до 2013 года, когда налогоплательщики были обязаны применять ЕНВД, если их деятельность соответствовала критериям данного режима (гл. 26.3 НК РФ). Но можно предположить, что сделанные в этих письмах и решениях выводы, касающиеся представления ненулевой или нулевой декларации по ЕНВД при отсутствии деятельности, не потеряли своей актуальности и в настоящее время.

Итоги

Итак, ответ на вопрос о том, может ли декларация по ЕНВД быть нулевой, очевиден. Не может. Во всяком случае, без риска ввязаться в налоговый спор тут не обойтись. Поэтому при приостановке деятельности нужно либо платить и декларировать вмененный налог, либо сниматься с учета по ЕНВД.

Сдавать ли нулевую декларацию по ЕНВД при отсутствии деятельности ?

«Вмененщик» рассчитывает сумму ЕНВД исходя из вмененного , а не фактически полученного дохода, поэтому никаких нулевых деклараций у него быть не может . Соответственно, организации и предприниматели обязаны платить единый налог до тех пор, пока не снимутся с учета в налоговых органах в качестве плательщиков ЕНВД.

ПИСЬМО от 23 апреля 2012 г. № 03-11-11/135

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу возможности представления "нулевой" декларации по единому налогу на вмененный доход в налоговые органы и на основании информации, изложенной в обращении, сообщает следующее.

В соответствии со ст. 346.26 Налогового кодекса РФ (далее - Кодекс) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности устанавливается Кодексом, вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга и применяется наряду с общей системой налогообложения и иными режимами налогообложения, предусмотренными законодательством РФ о налогах и сборах, в отношении отдельных видов предпринимательской деятельности, определенных п. 2 ст. 346.26 Кодекса.

Согласно ст. 346.28 Кодекса налогоплательщиками единого налога на вмененный доход признаются организации и индивидуальные предприниматели, осуществляющие на территории муниципального района, городского округа, городов федерального значения Москвы и Санкт-Петербурга, в которых введен единый налог на вмененный доход, предпринимательскую деятельность, облагаемую данным налогом.

Пунктом 1 ст. 2 Гражданского кодекса РФ определено, что предпринимательской признается самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

Исходя из п. 1 ст. 346.29 Кодекса объектом налогообложения для применения единого налога на вмененный доход признается вмененный доход налогоплательщика.

Вмененным доходом признается потенциально возможный доход налогоплательщика единого налога на вмененный доход, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога на вмененный доход по установленной ставке (ст. 346.27 Кодекса).

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности (п. 2 ст. 346.29 Кодекса).

Базовая доходность - условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчета величины вмененного дохода (ст. 346.27 Кодекса).

Таким образом, налогоплательщик рассчитывает сумму единого налога на вмененный доход исходя из вмененного, а не фактически полученного дохода .

В случае если в течение налогового периода у налогоплательщика в ходе осуществления предпринимательской деятельности, облагаемой единым налогом на вмененный доход, произошло изменение величины физического показателя, налогоплательщик при исчислении суммы единого налога на вмененный доход вправе учесть указанное изменение с начала того месяца, в котором произошло изменение величины физического показателя (п. 9 ст. 346.29 Кодекса).

Отсутствие в налоговом периоде физических показателей, используемых для исчисления единого налога на вмененный доход, означает прекращение предпринимательской деятельности, облагаемой данным налогом, и возникновение обязанности снятия с учета в качестве налогоплательщика в установленном п. 3 ст. 346.28 Кодекса порядке.

Так, п. 3 ст. 346.28 Кодекса предусмотрено, что снятие с учета налогоплательщика единого налога на вмененный доход при прекращении им ведения предпринимательской деятельности, подлежащей налогообложению единым налогом на вмененный доход, осуществляется на основании заявления, поданного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой указанным налогом.

Налоговый орган в течение пяти дней со дня получения от налогоплательщика заявления о снятии с учета в качестве налогоплательщика единого налога на вмененный доход направляет ему уведомление о снятии его с учета.

Соответственно, п. 3 ст. 346.28 Кодекса установлены конкретные сроки подачи организацией или индивидуальным предпринимателем в налоговый орган заявления о постановке и снятии с учета в качестве налогоплательщика единого налога на вмененный доход со дня начала и дня прекращения предпринимательской деятельности.

До снятия с учета в качестве налогоплательщика сумма единого налога на вмененный доход исчисляется по соответствующему виду предпринимательской деятельности исходя из имеющихся физических показателей и базовой доходности в месяц.

Одновременно сообщаем, что согласно Положению о Министерстве финансов РФ, утвержденному Постановлением Правительства РФ от 30.06.2004 № 329, и Регламенту Минфина России, утвержденному Приказом Минфина России от 23.03.2005 № 45н, в Минфине России рассматриваются индивидуальные и коллективные обращения граждан и организаций по вопросам, находящимся в сфере ведения Министерства. В соответствии с Положением и Регламентом, если законодательством не установлено иное, не рассматриваются по существу обращения по проведению экспертизы договоров, учредительных и иных документов организаций, а также по оценке конкретных хозяйственных ситуаций.

Также следует отметить, что согласно пп. 1 п. 1 ст. 21 Кодекса налогоплательщики имеют право получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговых деклараций (расчетов) и разъяснения о порядке их заполнения.

В свою очередь, согласно пп. 4 п. 1 ст. 32 Кодекса налоговые органы обязаны бесплатно информировать (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и о принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также представлять формы налоговых деклараций (расчетов) и разъяснять порядок их заполнения.

Кроме того, исходя из ст. 87 Кодекса налоговая проверка является одной из форм налогового контроля, которая относится к компетенции налоговых органов.

В соответствии со ст. ст. 137 и 138 Кодекса обжалование актов налоговых органов, действий или бездействия их должностных лиц осуществляется в порядке, установленном разд. VII Кодекса. Каждое лицо имеет право обжаловать акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц в вышестоящий налоговый орган (вышестоящему должностному лицу) или в суд.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

«Вмененщики» обязаны платить налог до момента снятия с учета в налоговых органах

Как платить ЕНВД в случае, когда налогоплательщик временно приостанавливает свою деятельность? Согласно письма Минфина России от 19.03.15 № 03-11-11/14987 приостановление предпринимательской деятельности не освобождает «вмененщиков» от уплаты налога.

Этой теме уже не раз обращали внимание в Минфине РФ, причем аргументы чиновников остаются неизменными. В частности, в Минфине обращают внимание на положения статьи 346.29 НК РФ. В пункте 1 данной статьи сказано, что объектом налогообложения в рамках ЕНВД признается вмененный доход налогоплательщика. А в пункте 2 определено, что сумма вмененный доход рассчитывается как произведение базовой доходности по определенному виду предпринимательской деятельности и величины физического показателя.

Соответственно, при применении ЕНВД в расчет берется вмененный (т.е. потенциально возможный), а не фактически полученный доход. В свою очередь, вмененный доход никак не зависит от факта осуществления предпринимательской деятельности. Пока налогоплательщик не снимется с учета в налоговых органах в качестве плательщика ЕНВД, он обязан исчислять налог, платить его в бюджет и представлять налоговые декларации.

Специалисты Минфина отметили, что такой же позиции придерживается и ВАС РФ. В частности, в пункте 7 информационного письма Президиума ВАС РФ от 05.03.13 № 157 судьи указали, что временное неосуществление предпринимательской деятельности не является основанием для освобождения «вмененщика» от обязанностей по уплате налога и представлению налоговой декларации.

- Как правильно ЗАПОЛНИТЬ ДЕКЛАРАЦИЮ по ЕНВД. Ошибки, проверка налоговой

Даны контрольные соотношения показателей налоговой декларации по ЕНВД. Если какой-то параметр не идет, то налоговые органы попросят объяснить такое расхождение. - БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ: формы, сроки сдачи, законы

«Клерк» Рубрика ЕНВД

Отсутствие деятельности для вмененщика может обернуться лишними расходами по уплате ЕНВД. Особенно остро встает этот вопрос в нынешних условиях, когда многие коммерсанты из-за пандемии коронавируса несут колоссальные убытки из-за вынужденной приостановки деятельности. Что сделать, чтобы снизить налоговую нагрузку и не нарушить закон, расскажем в нашем материале.

Когда закон позволяет не платить ЕНВД

Вмененный режим не требует от владельца бизнеса детального подсчета доходов и расходов. В расчете ЕНВД участвуют коэффициенты, базовая доходность и величина физического показателя. Поэтому сами по себе отсутствие деятельности и нулевой доход за отчетный квартал не основание для того, чтобы не платить вмененный налог.

Право на неуплату ЕНВД на законных основаниях появляется у вмененщика при одновременном выполнении двух условий:

Пока вы не снялись с учета в качестве плательщика ЕНВД, по закону вы обязаны уплачивать этот налог.

Вывод неутешителен, но из него есть исключения, позволяющие как совсем не платить налог, так и снижать его размер в ситуации отсутствия деятельности.

Случаи, когда допускается нулевой налог

Коммерческая деятельность не всегда укладывается в жесткие нормы налогового законодательства. Нередко разумный подход и логика ФНС, Минфина и судей позволяют вмененщику снизить налоговые обязательства.

Один из таких случаев связан с наличием или отсутствием физического показателя:

Часто отстаивать право на нулевой ЕНВД приходится в суде, но вероятность успешного исхода высокая.

Посмотрите, как это выглядит на практике.

Вмененщик вел деятельность с использованием арендованного торгового места. Договор аренды внезапно был расторгнут арендодателем. Однако ИФНС доначислила ЕНВД за отчетный квартал — предприниматель обратился в суд, чтобы признать решение инспекции недействительным.

Суд встал на сторону ИП. Сработал аргумент: невозможно начислить налог исходя из физического показателя, которого нет (постановление АС Восточно-Сибирского округа от 16.03.2017 № А33-224/2016).

Чтобы выиграть суд, следует запастись документально зафиксированными подтверждениями отсутствия физического показателя и прекращения деятельности.

Уменьшенный ЕНВД

В отсутствие деятельности размер вмененного налога на законных основаниях можно снизить, если вы сумели вовремя сняться с учета в ИФНС.

ИП Кораблев П. Н. 31 января 2020 года подал в налоговую заявление о снятии с учета в качестве плательщика ЕНВД, так как получаемый от вмененной деятельности доход его не устраивал и эту деятельность он прекратил. Это позволило сократить размер налога за 1-й квартал 2020 года в три раза — за фактически отработанный месяц из трех месяцев отчетного квартала. Такое право дает п. 10 ст. 346.29 НК РФ.

Указанная норма ст. 346.29 НК РФ предусматривает, что размер ЕНВД в том квартале, когда вмененщик снимается с учета в связи с прекращением деятельности, рассчитывается не за весь квартал, а за период с даты начала квартала до даты снятия с налогового учета.

Другой случай, когда в отсутствии вмененной деятельности можно уменьшить ЕНВД, — прекращение не всей вмененной деятельности, а только в отношении одной торговой точки. В такой ситуации ЕНВД по закрытому объекту исчисляется за фактически отработанные дни, а не за весь квартал (письмо Минфина от 23.06.2017 № 03-11-11/39527). При этом ЕНВД-деятельность на других торговых объектах продолжится, и сниматься с учета в налоговых органах нет необходимости.

Можно ли не платить ЕНВД во время карантина в связи с коронавирусом?

Вспышка коронавируса по-разному отражается на финансовом положении бизнесменов, в том числе тех, кто уплачивает ЕНВД. Часть умудряется воспользоваться моментом и получить сверхприбыль вследствие панических настроений покупателей и повышенного спроса на отдельные виды товаров. Другие грустно подсчитывают убытки.

К сожалению, Налоговый кодекс не предусматривает освобождения от уплаты ЕНВД на время эпидемии. Будь то пандемия коронавируса или обычная сезонная вспышка гриппа, подход для вмененщиков единый — снимайтесь с учета, если не осуществляете деятельность. Только в этом случае ЕНВД можно не платить.

Деятельность ООО «Мелкая розница» приостановилась в связи с указом президента от 25.03.2020 № 206. Руководство проанализировало общую ситуацию в мире и по стране и приняло решение немедленно сняться с учета в качестве плательщика ЕНВД.

При принятии решения учитывались условия нестабильности и неопределенности — это оказалось своевременным и дальновидным действием с учетом того, что нерабочие дни были продлены еще на месяц с оговоркой о возможном удлинении или сокращении этого периода (указ президента от 02.04.2020 № 239).

До конца марта ООО «Мелкая розница» подало заявление в налоговую инспекцию и получило уведомление о снятии с учета.

Как платить ЕНВД в 2020 году

Платить ЕНВД за первый квартал 2020 года всё равно придется. В полном объеме или уменьшенном, зависит от того, как быстро вы сумели подать налоговикам заявление о снятии с учета.

Если ваша вмененная деятельность полностью остановилась, вы можете подать заявление ЕНВД-3 и заплатить налог пропорционально дням работы в квартале.

Как только обстановка в коронавирусом нормализуется и можно будет продолжить деятельность, достаточно подать заявление о постановке на учет в качестве плательщика ЕНВД. Сделать это необходимо в течение 5 дней с момента начала вмененной деятельности (п. 3 ст. 346.28 НК РФ).

Обратите внимание! При расчете ЕНВД в 2020 году нужно применять коэффициент-дефлятор 2,005, а не 2,009, как ранее было установлено (приказ Минэкономразвития России от 10.12.2019 № 793).

В сложившихся условиях государство стремится поддержать бизнесменов, позволяя уплачивать налоги (кроме НДС) в более поздние сроки:

На организации, которым разрешено продолжить работу в период нерабочих «президентских» дней, продление сроков не распространяется.

Выводы

Чтобы не платить вмененный налог в отсутствие деятельности, следует передать в налоговую инспекцию заявление ЕНВД-3 о снятии с учета. При наличии документального подтверждения прекращения вмененной деятельности и отсутствия физического показателя доказать правомерность нулевого ЕНВД можно в суде.

В период коронавируса компании и ИП могут снизить налоговые платежи за счет своевременного снятия с налогового учета и расчета налога пропорционально дням работы в не полностью отработанном квартале. Кроме того, для поддержки бизнеса государство предусмотрело продление сроков уплаты налогов.

Читайте также: