Счет енвд бухгалтерского учета в 1с

Опубликовано: 09.05.2024

Сегодня мы научимся правильно начислять заработную плату в 1С:Бухгалтерии 8.3 (редакция 3.0) при совмещении режимов.

Ситуация. Мы, компания ООО "Фото-страна", находимся на УСН + ЕНВД.

Продавец Семён Семёныч

Фотограф Владимир Петрович

Директор Юрий Викторович

Внимание, это урок - вы можете повторять все мои действия в копии своей базе.

Создаём статьи затрат

Первое, что нужно сделать - правильно настроить статьи затрат по заработной плате. Отдельно для УСН и ЕНВД.

Заходим в раздел "Справочники" пункт "Статьи затрат":

Переходим в папку "Оплата труда и налоги и сборы". Наша задача создать в этом списке две статьи: "Оплата труда (ЕНВД)" и "Оплата труда (УСН)":

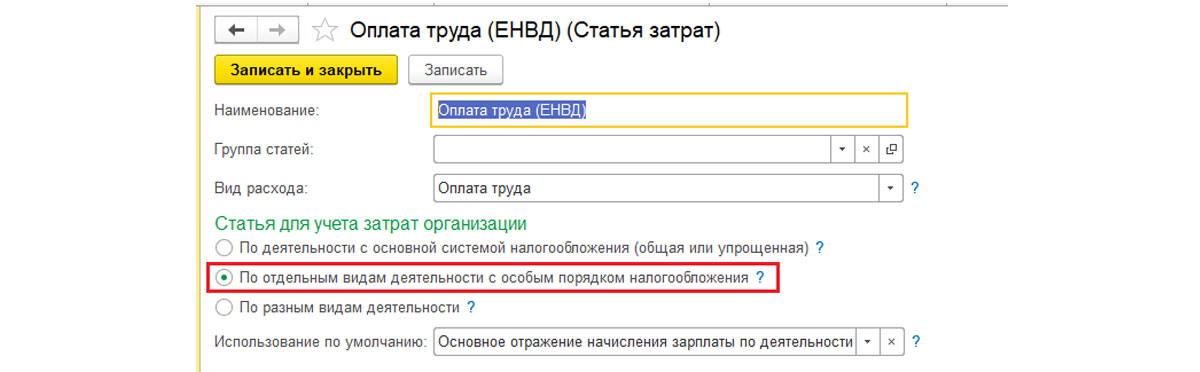

Вот как нужно заполнить статью затрат "Оплата труда (ЕНВД)":

Здесь мы указали, что эта статья относится к отдельным видам деятельности с особым порядком налогообложения, то есть к ЕНВД.

А вот как нужно заполнить статью затрат "Оплата труда (УСН)":

Здесь мы указали, что эта статься относится к деятельности с основной системой налогообложения, то есть УСН.

Создаём способы учета зарплаты (отражение проводок)

Следующий важный шаг. Настроить способы учета зарплаты. Эти настройки влияют на формирование бухгалтерских проводок.

Переходим в раздел "Зарплата и кадры" пункт "Настройки зарплаты":

Здесь открываем пункт "Способы учета зарплаты":

Наша задача создать в этом справочнике три способа учета зарплаты: "Оплата труда по ЕНВД", "Оплата труда УСН" и "Оплата труда УСН-ЕНВД".

Первый способ нужен для продавца, второй - для фотографа, а третий - для директора (вы ведь помните, что он наполовину на УСН, а наполовину на ЕНВД):

Вот как нужно заполнить способ учета зарплаты "Оплата труда ЕНВД":

Здесь мы выбрали 44 счёт в качестве счёта затрат и указали статьи затрат для каждого вида деятельности. Эти статьи мы создали на предыдущем шаге.

Вот как нужно заполнить способ учета зарплаты "Оплата труда УСН":

Здесь мы выбрали 20 счёт в качестве счёта затрат и указали статьи затрат для каждого вида деятельности.

Наконец, вот как нужно заполнить способ учета зарплаты "Оплата труда УСН-ЕНВД":

Мы указали счёт затрат 26 и вновь выбрали соответствующие статьи затрат.

Общий смысл этих способов лишь в указании правильных счетов затрат и созданных нами статей затрат. Идём далее.

Создаём виды начислений

Теперь, настроив статьи затрат и способы учета, мы можем создавать всё многообразие начислений: оклады, больничные, отпускные. но в этом уроке остановимся только на окладах.

Заходим в раздел "Зарплата и кадры" пункт "Настройки зарплаты":

Здесь открываем пункт "Начисления":

Наша задача создать в этом справочнике оклады для ЕНВД, УСН и УСН-ЕНВД (который будет поровну делиться между УСН и ЕНВД):

Вот как нужно настроить начисление "Оклад ЕНВД":

Мы выбрали соответствующий способ отражения (это способ учета зарплаты, созданный нами на предыдущем шаге) и указали, что это начисление полностью относится к ЕНВД (пункт отношение к ЕНВД).

Вот как нужно настроить начисление "Оклад УСН":

Мы вновь выбрали соответствующий способ отражения (из тех, что мы создали на предыдущем шаге) и указали, что этот вид начисления не относится к ЕНВД (то есть полностью на УСН).

Наконец, вот как нужно настроить настроить начисление "Оклад УСН-ЕНВД":

Вновь выбрали соответствующий способ отражения (из тех, что мы создали на предыдущем шаге) и указали, что этот вид начисления относится к ЕНВД частично (процентом, который мы указываем сами).

Примите мои поздравления, мы закончили с настройками и готовы сделать первое начисление зарплаты

Начисляем зарплату

Переходим в раздел "Зарплата и кадры" пункт "Все начисления":

Создаём начисление зарплаты, в котором указываем процент ЕНВД 50% (он будет относиться к директору), а также указываем созданные начисления по окладам - каждому сотруднику свой:

Чтобы не выбирать эти оклады каждый раз вручную - просто пропишите их в документе "Приём на работу".

Проводим документ и смотрим проводки (кнопка ДтКт):

Видим, что зарплата фотографа в полной мере отнеслась на УСН (счёт 20.01). Зарплата продавца отнеслась в полной мере на ЕНВД (счёт 44.01). И, наконец, зарплата директора поровну распределилась между УСН и ЕНВД (счёт 26).

Настраиваем распределение страховых взносов

Бывает так, что всех произведенных настроек оказывается недостаточно для правильного распределения страховых взносов. При этом сама заработная плата может распределяться верно.

1. Заходим в раздел "Зарплата и кадры" пункт "Настройки зарплаты":

2. Здесь в подразделе "Отражение в учете" открываем пункт "Статьи затрат по страховым взносам":

3. Нам нужно добиться вот такой картинки в отношении страховых взносов:

Для этого нужно изменить (или создать) уже существующие записи по страховым взносам.

В качестве статей затрат указываем те самые статьи, которые создавали на этом уроке выше.

4. После этого нужно перепровести документ "Начисление зарплаты" и "Закрытие месяца".

Теперь все расходы по страховым взносам должны вставать верно.

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

- ЕНВД при совмещении с ОСН

- Настройка статьи для деятельности на ОСНО или УСН

Сдача регламентированной отчетности в соответствии с законодательством РФ.

В данной статье мы поговорим о том, как настроить учет в 1С:БП 3.0 при работе в системе налогообложения ЕНВД или при ее совмещении с системами налогообложения ОСНО или УСН.

Вне зависимости от того, применяет ли организация общую или упрощенную систему налогообложения, некоторые виды ее деятельности могут облагаться единым налогом на вмененный доход. В соответствии с Налоговым кодексом РФ ЕНВД может применяться к розничной торговле, общественному питанию, ветеринарным услугам, обслуживанию автотранспорта и стоянок, рекламной деятельности, ряду услуг в сфере гостиничного бизнеса, аренды, а также перевозок пассажиров и грузов. ЕНВД может распространяться на всю деятельность организации, но чаще применяется только к отдельным видам.

ЕНВД применяется ко всем видам деятельности предприятия

За организацией сохраняется обязанность ведения бухгалтерского учета, но учета доходов и расходов не требуется, поскольку начисление ЕНВД не зависит от размера получаемых доходов. Налогоплательщик рассчитывает сумму ЕНВД, исходя из размера вмененной прибыли, которая регламентируется ст. 346.29 Налогового кодекса РФ.

На ЕНВД переведена только часть видов деятельности предприятия

Совмещение деятельности, облагаемой и не облагаемой ЕНВД, влечет ведение раздельного налогового учета в целях расчета налога на прибыль при совмещении деятельности УСН и ЕНВД или ОСНО и ЕНВД. При этом расходы и доходы по видам деятельности, на которые распространяется ЕНВД, учитываться в целях других видов налогообложения не должны. Если понесенные расходы нельзя отнести к конкретному виду деятельности в момент их совершения, налогоплательщик обязан распределить их по видам деятельности.

Для решения задачи ведения раздельного учета при совмещении ЕНВД и с ОСН или УСН в конфигурации «1С:Бухгалтерия 8» организован обособленный учет доходов и расходов по видам деятельности, облагаемых и не облагаемых ЕНВД.

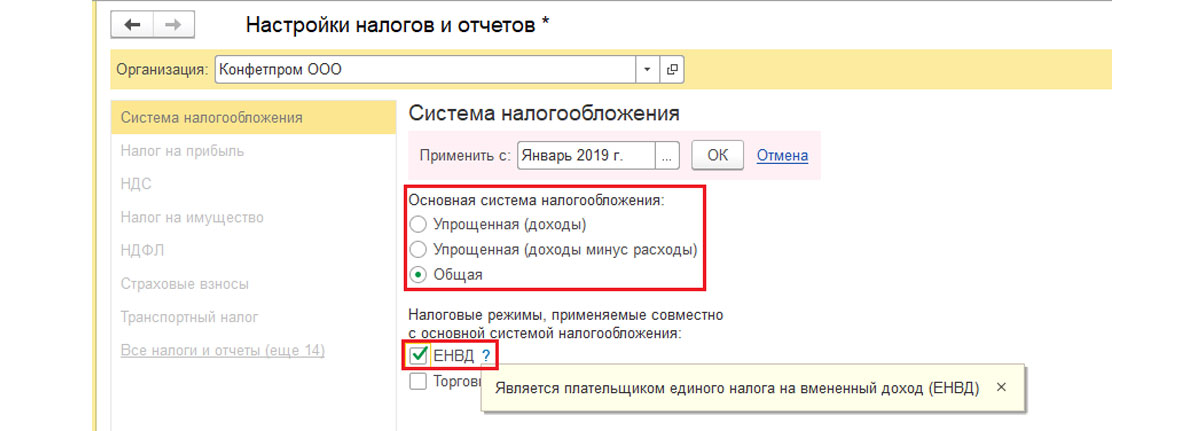

Чтобы начать вести учет деятельности облагаемой ЕНВД в системе «1С:Бухгалтерия 8», необходимо установить соответствующие настройки во вкладке «Налоговая политика организации»:

Меню «Главное-Налоги и отчеты».

Рис.1 Налоги и отчеты

В открывшемся поле указываем организацию и начало применения данной системы налогообложения. Далее выбираем систему налогообложения, используемую помимо ЕНВД – Общая или УСН, и сохраняем изменения по кнопке ОК.

Рис.2 Выбор системы налогообложения

После этого в левой колонке появится пункт «ЕНВД».

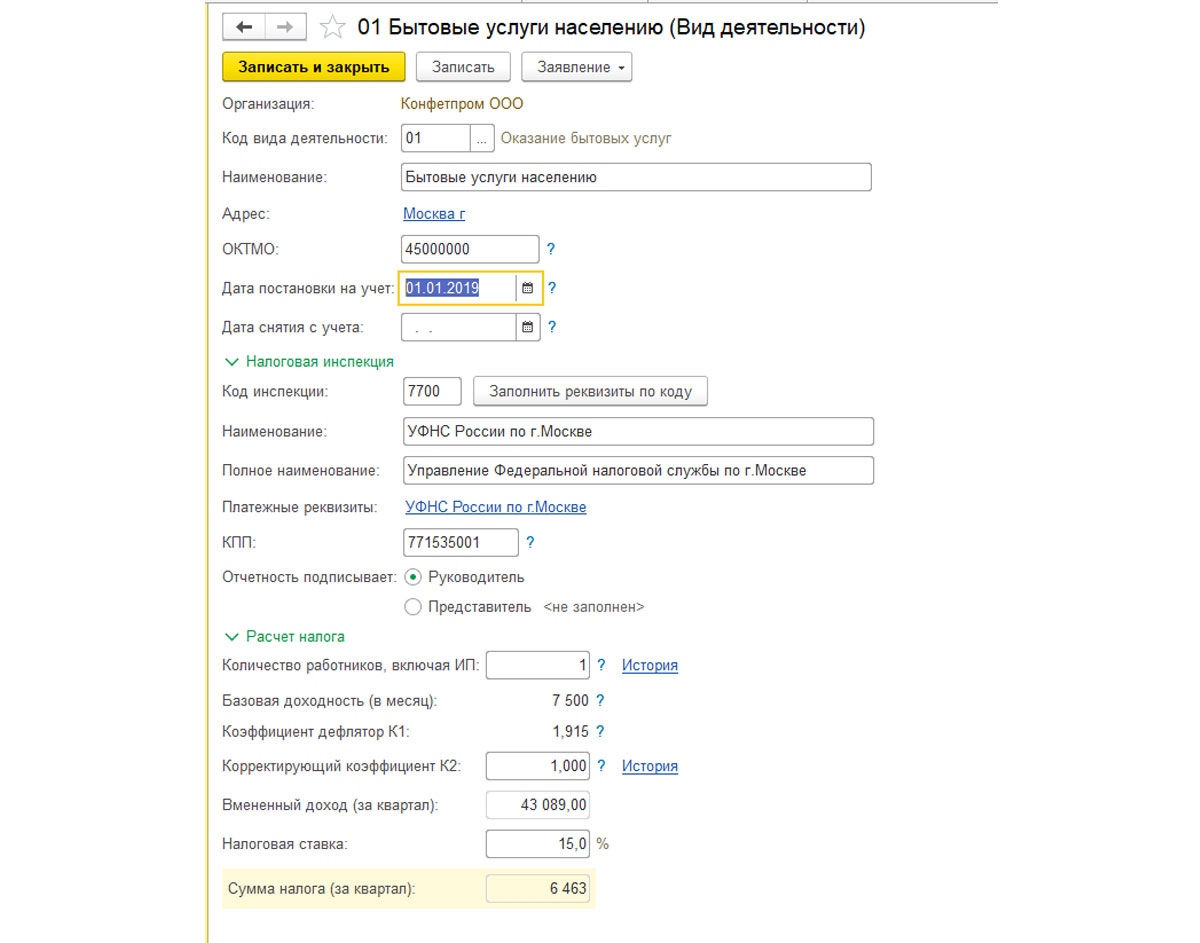

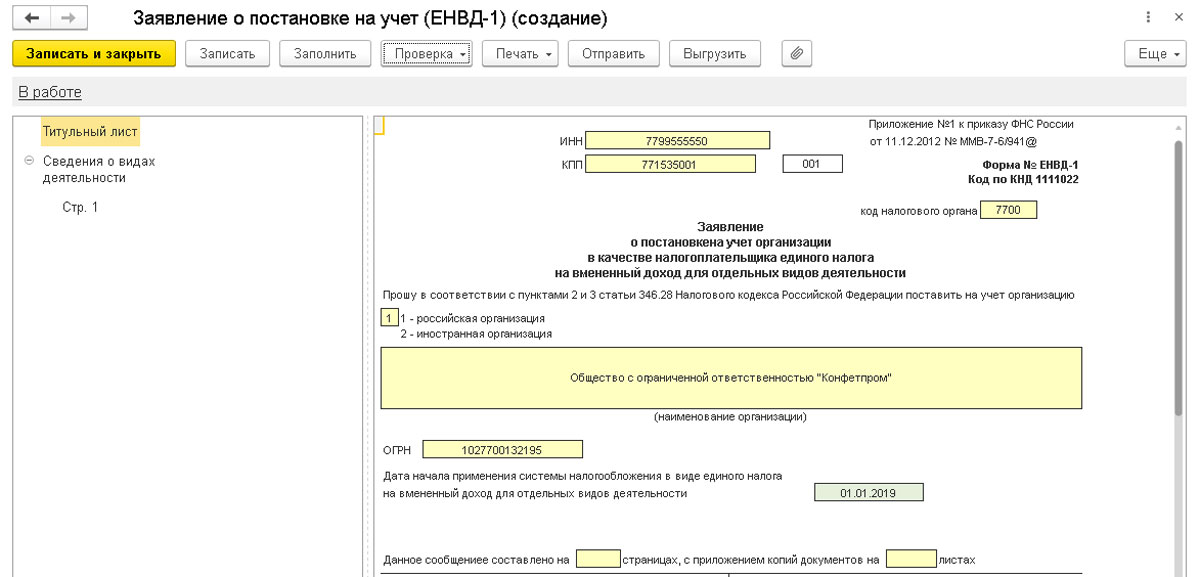

По ссылке справа (Виды деятельности ЕНВД) нажимаем кнопку «Создать» и заполняем форму запрашиваемыми показателями. Следует указать код вида деятельности ЕНВД и информацию, необходимую для расчета налога.

Рис.4 Виды деятельности ЕНВД

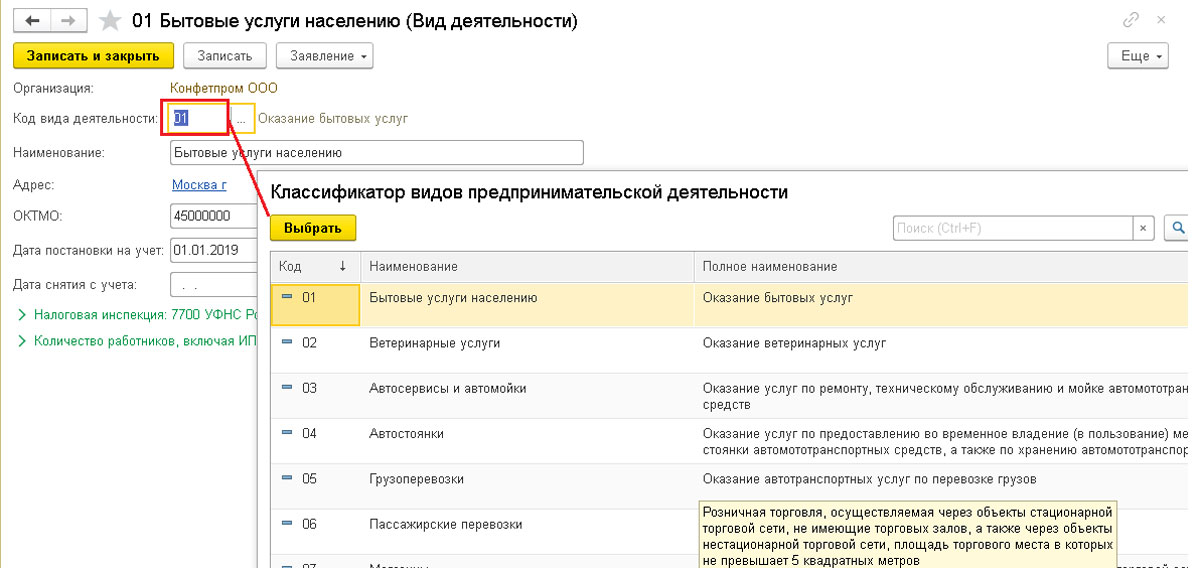

Код вида деятельности нужно выбрать из классификатора.

Рис.5 Классификатор

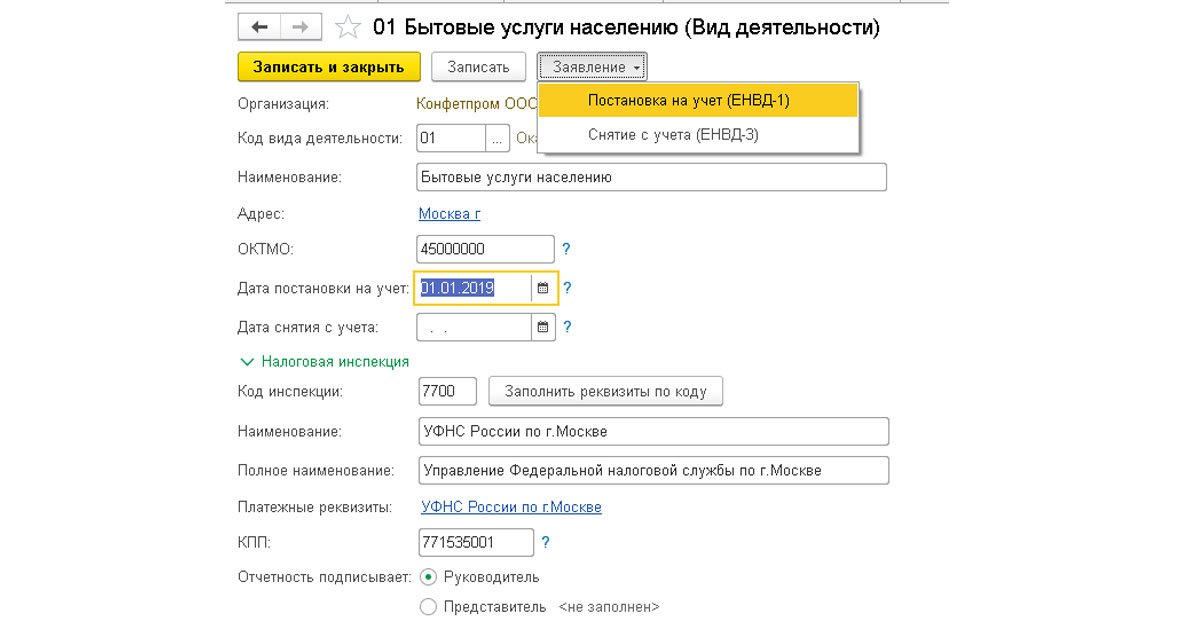

Рис.6 Постановка на учет

Рис.7 Заявление о постановке на учет

ЕНВД при совмещении с ОСН

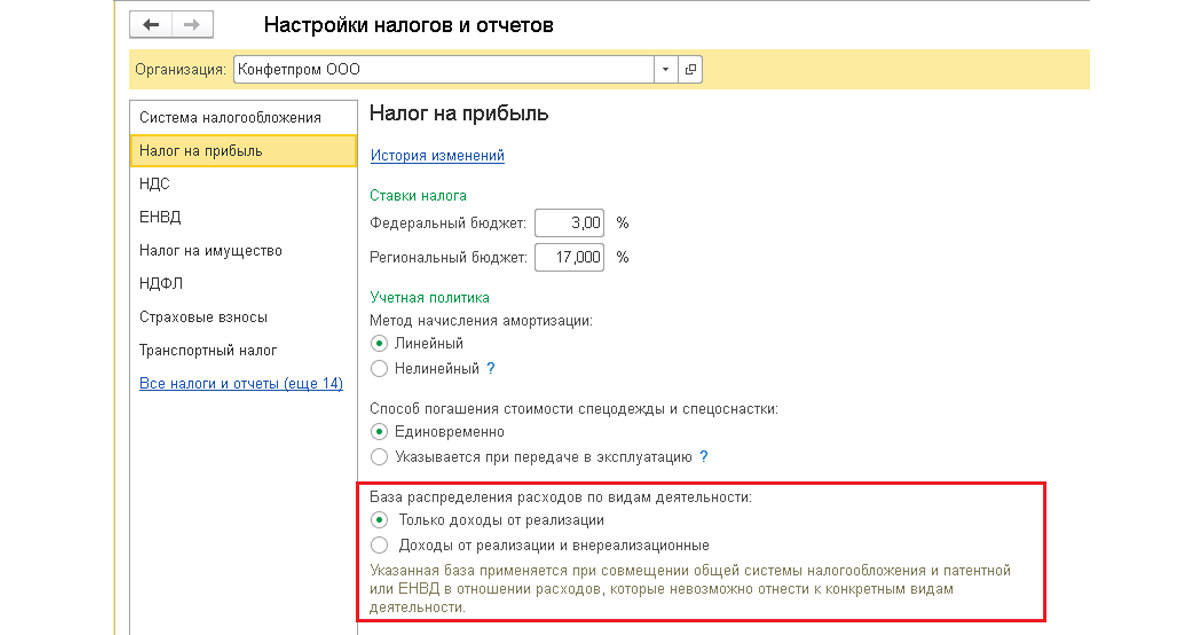

Для расходов, которые невозможно однозначно отнести к конкретным видам деятельности, устанавливается база распределения расходов по видам деятельности. Для этого в форме «Настройка налогов и отчетов», раздел «Налог на прибыль-База распределения доходов по видам деятельности», следует выбрать один из показателей: «Только доходы от реализации» или «Доходы от реализации и внереализационные».

Рис.8 ЕНВД при совмещении с ОСН

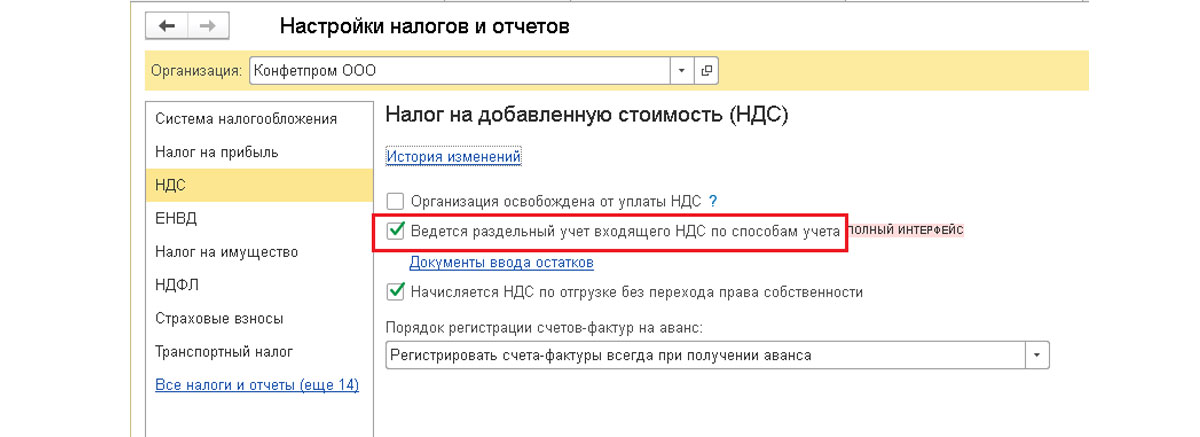

При совмещении деятельности на ОСН и деятельности на ЕНВД у организации возникает обязанность вести раздельный учет НДС, что нужно отметить в форме «Настройка налогов и отчетов» в разделе НДС.

Рис.9 Настройка налогов и отчетов

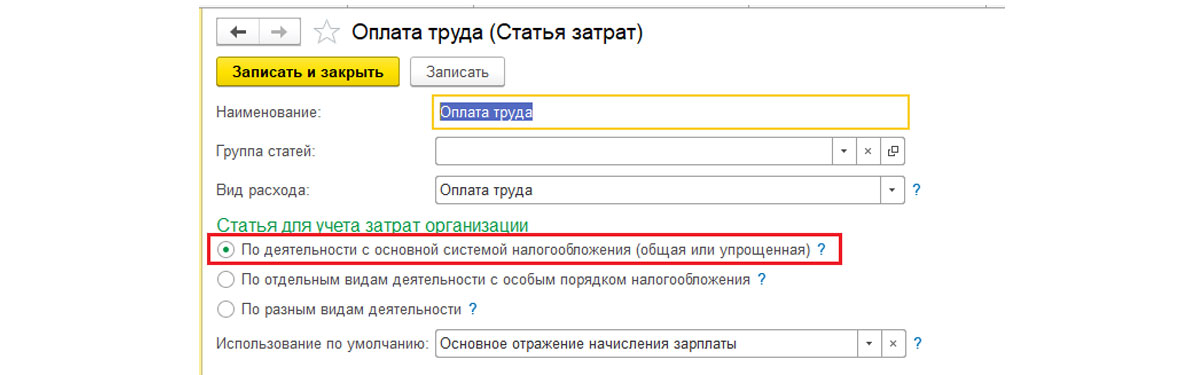

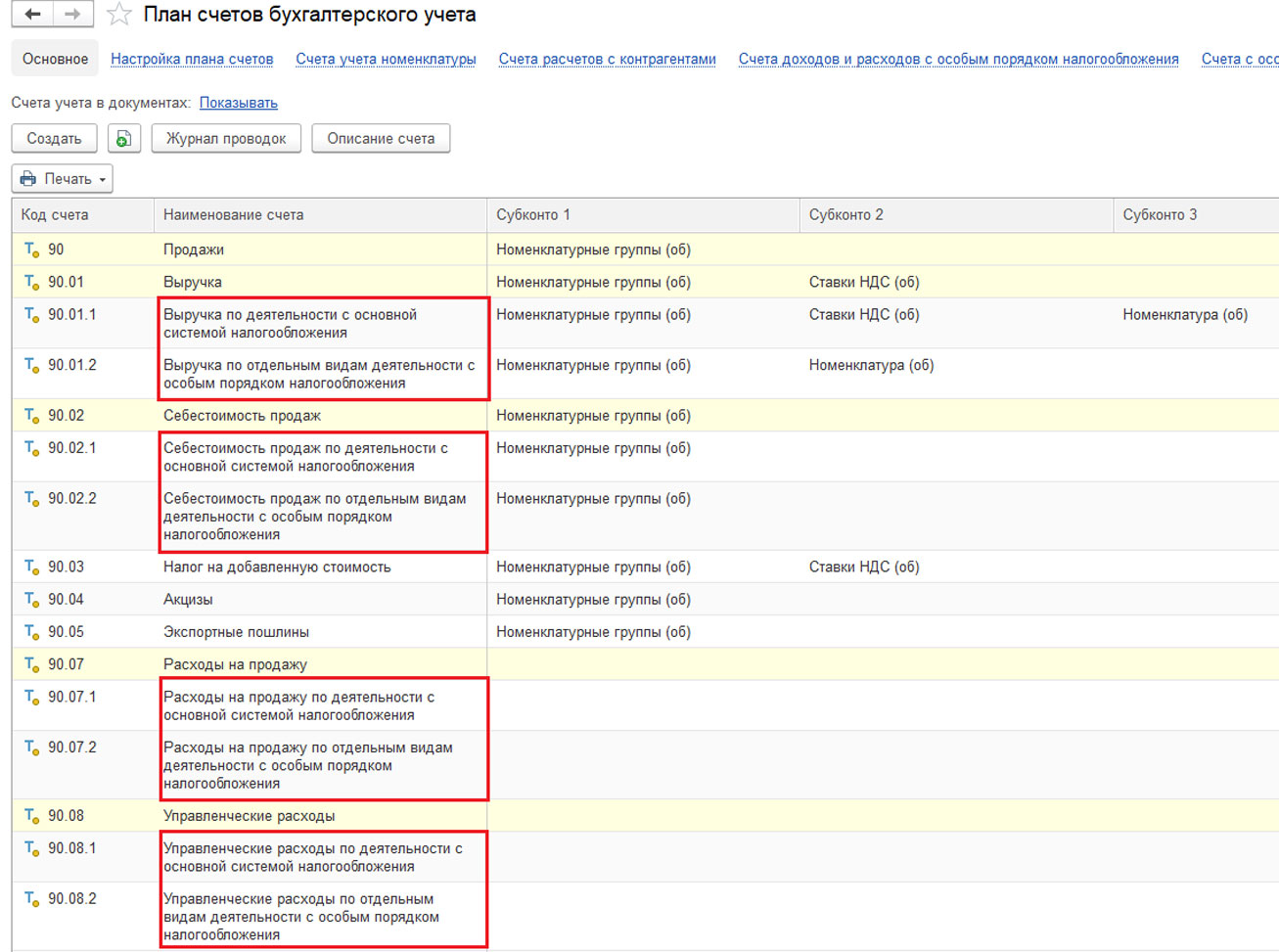

В конфигурация «1С:Бухгалтерия 8» также предусмотрена настройка статей затрат, используемых при списании расходов по ЕНВД, или расходов, которые нельзя отнести к конкретному виду деятельности в момент их совершения. Настроить статьи затрат можно из раздела «Справочники-Доходы и расходы-Статьи затрат».

Если статью затрат можно однозначно отнести к деятельности на ОСНО или ЕНВД, то настраивается статья для каждого вида деятельности. Например, статья затрат «Оплата труда». Отнесение затрат на ту или иную деятельность регулируется переключателем в разделе «Статья для учета затрат организации».

Настройка статьи для деятельности на ОСНО или УСН

Рис.10 По деятельности с основной системой налогообложения

Для настройки статьи под деятельность на ЕНВД добавляем еще одну статью затрат в справочник с настройками, как на рисунке ниже:

Рис.11 Настройка по отдельным видам деятельности

Если же затраты при их возникновении нельзя отнести к определенному виду деятельности, то в справочнике «Статьи затрат» создаем одну статью затрат, со следующими настройками:

Рис.12 Настройка по другим видам деятельности

При закрытии месяца затраты будут отражены в соответствии с настройкой распределения на соответствующих счетах плана счетов.

Рис.13 План счетов

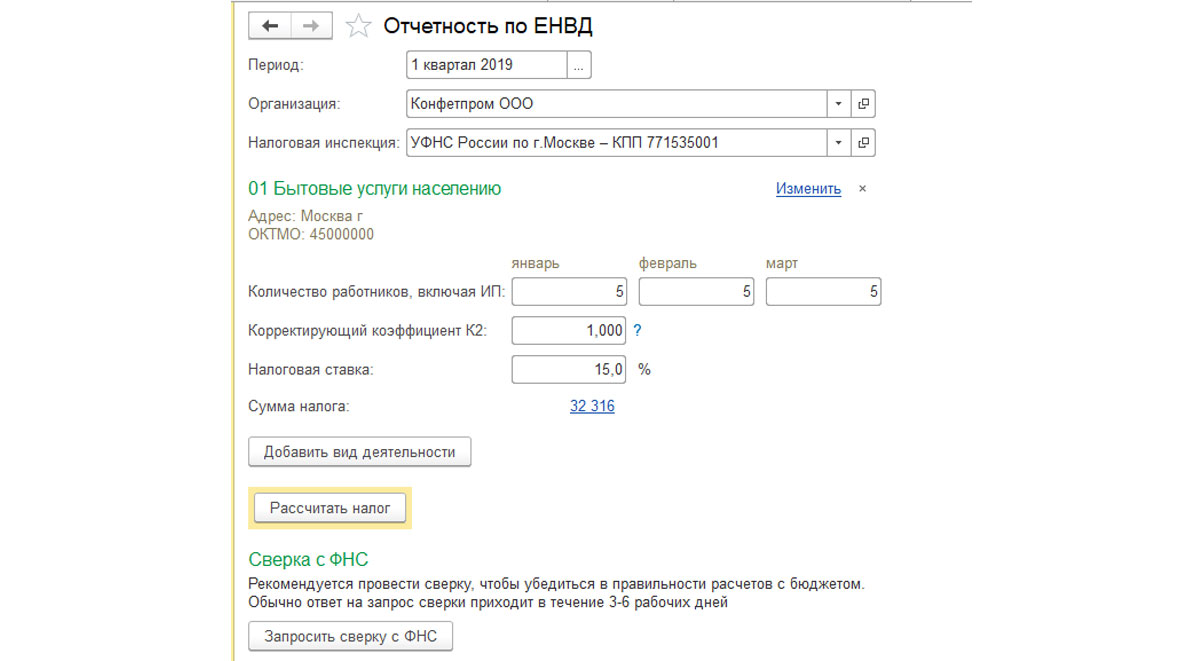

В новой версии конфигурации «1С:Бухгалтерии 3.0» для расчета налога ЕНВД реализован «Помощник подготовки отчетности по ЕНВД», который на основании имеющихся в базе данных, позволяет рассчитать ЕНВД, сформировать налоговую декларацию, а также подготовить платежное поручение на перечисление налога. Помощник открывается из раздела «Отчеты-ЕНВД-Отчетность по ЕНВД».

Рис.14 Отчетность по ЕНВД

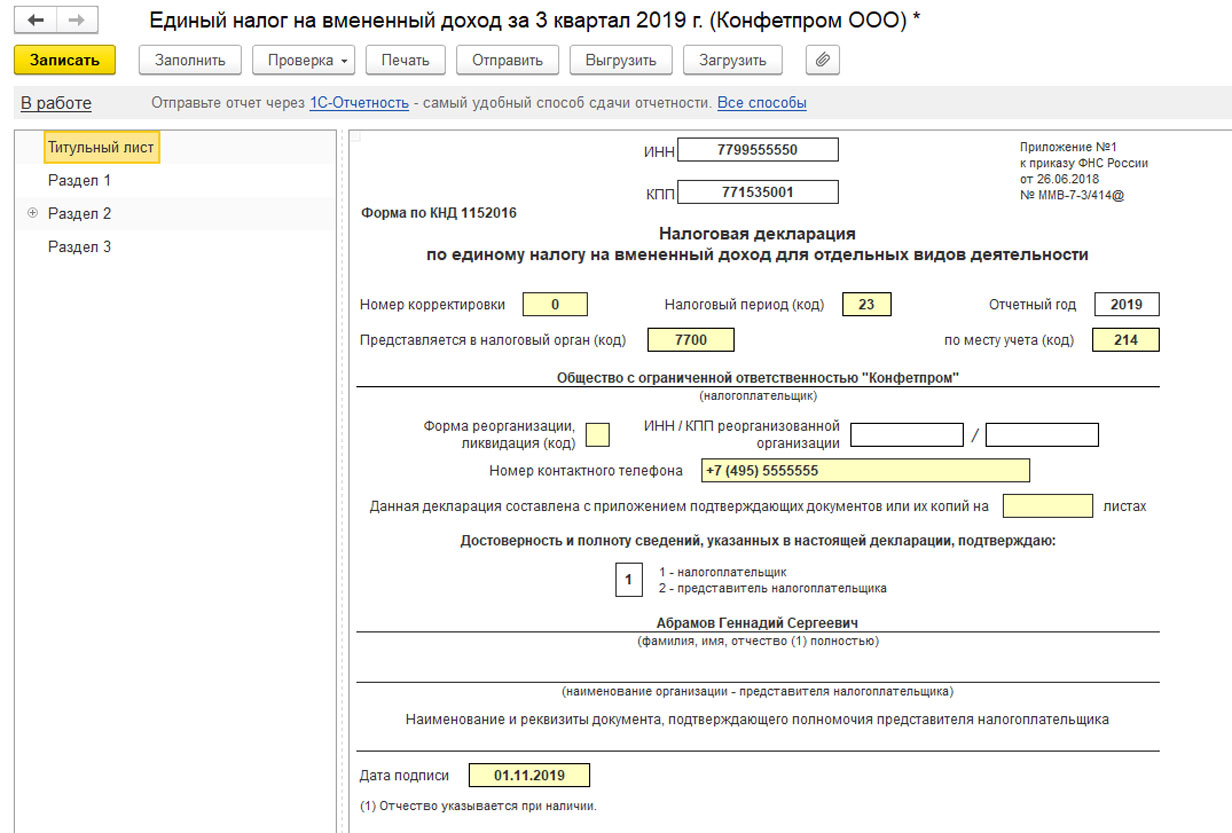

После расчета налога можно будет заполнить декларацию по ЕНВД в разделе «Отчеты-1С-Отчетность-Регламентированные отчеты».

Рис.15 Декларация по ЕНВД

С 1 января 2021 года перестал действовать ЕНВД. И теперь у многих бизнесов, которые ранее применяли эту систему налогообложения, но перешли на УСН, возникает много вопросов — про доходы и расходы, а также совмещение режимов.

Главное отличие ЕНВД, так же как и патента, от других режимов налогообложения заключается в том, что они рассчитываются и уплачиваются вне зависимости от того, сколько денег вы заработали.

Если вы не работали, но применяли ЕНВД, то все равно должны были уплатить налог ЕНВД. При этом даже имея большую выручку, платить нужно было только фиксированные взносы. Реальные доходы не влияли ни на ЕНВД, ни на патент.

Другая ситуация обстоит с такими режимами, как УСН и ОСНО. Здесь сумма налога целиком и полностью зависит от того, сколько денег вы заработали. Поэтому важно считать доходы и расходы для правильного определения итоговой суммы налога.

Важно помнить, что бухгалтерский учет должны вести все организации вне зависимости от системы налогообложения. Даже если у вас УСН «доходы», вы обязаны вести бухучет, хотя бы и в упрощенной форме. От бухучета освобождены ИП — им остается только учет по УСН.

Что относится к доходам на УСН

К доходам относится любая предоплата или оплата от клиентов за уже отгруженный товар. Поступление денег на расчетный счет или в кассу уже считается доходом.

- Предоплата. Если вам в конце года пришла большая сумма на счет, а услуги еще не оказаны и даже возможен возврат этой суммы, с этих денег вам придется исчислить налог.

- Штрафы, неустойки. Если вдруг по договорам с контрагентами вы получаете какие-либо штрафы, неустойки, например, за просрочку поставки товара, то это тоже будет считаться доходом для цели расчета налога УСН.

- Проценты. То же касается и получения каких-либо процентов по займу, процентов на остаток по счету — они тоже относятся к доходам.

- Излишки. Если, например, по результатам инвентаризации выяснилось, что у вашего магазина есть излишки запасов, то сумму этих товаров нужно будет признать доходом.

- Денежное выражение выгоды. Доходом на УСН признаются не только деньги, поступающие на счет. Это может быть и денежное выражение тех выгод, которые вы получаете. Например, списанная кредиторская задолженность, когда вам прощают деньги, которые вы были должны.

- Взаимозачет. Если вы кому-то оказываете услуги, а взамен получаете товары, то это тоже будет считаться доходом.

Компании, занимающиеся торговлей и переходящие с ЕНВД на УСН, в основном имеют доходы в виде выручки, которая поступает на расчетный счет по эквайрингу или в кассу. Когда вы получаете деньги по эквайрингу, то сумма к вам на счет поступает за минусом банковской комиссии. Важно помнить о том, что доходом в данном случае признается полная сумма, которую заплатил клиент.

Пример

Товар стоит 100 руб. К вам на счет поступает 99 руб. и 50 коп. То есть банк в качестве комиссии взял 50 коп. Ваши доходы составляют не 99 руб. 50 коп., которые вы получили по факту, а 100 руб., из которых 50 коп. — это расходы.

Что не относится к доходам на УСН

Полный список того, что не является для УСН доходами, указан в ст. 251 НК РФ, в том числе:

- имущество, внесенное в уставный капитал;

- поступления по займам;

- поступления по совмещаемой деятельности (ИП может совмещать УСН с патентом). Доходы по другим видам деятельности, не относящиеся к УСН, не считаются доходами для УСН.

Как учитывать доходы на УСН

День получения доходов — это день, когда эти доходы поступили в компанию. Если сегодня деньги поступили в кассу, то сегодняшний день и будет днем получения доходов. То есть учитывается дата получения денег в кассу, на счет, в момент погашения задолженности иным способом. Так работает кассовый метод учета доходов и расходов.

При выявлении излишков по итогам инвентаризации доходы признаются на момент проведения инвентаризации.

Если вы продаете товар через платежных агентов, то тогда доходы признаются не в тот момент, когда они поступают к вам, а на момент, когда их получает агент. Он предоставляет вам отчет о том, что получил эти деньги и перечислил вам. Признавать доходы нужно на дату этого отчета.

Что относится к расходам на УСН

При учете расходов на «упрощенке» приходится учитывать много нюансов. В ст. 346.16 НК РФ зафиксирован ограниченный список расходов, которые компания может принимать для расчета налога по УСН. В их числе:

- арендные платежи (расходы на аренду помещения);

- материальные расходы (например, если для производства закупаются необходимые материалы);

- расходы на оплату труда;

- расходы на страховые взносы;

- расходы на рекламу;

- расходы на программы для ведения бизнеса (это могут быть расходы на бухгалтерский сервис и т.д.).

Расходы учитывает только бизнес, находящийся на режиме УСН «доходы минус расходы», так как в этом случае расходы влияют на налог. Если вы применяете режим УСН «доходы», то расходы не учитываются.

Что нельзя учесть в расходах на УСН

Нельзя учесть в расходах то, что не указано в ст. 346.16 НК РФ. Например, консультационные услуги, когда в акте выполненных работ указываются «информационно-консультационные услуги».

Также нельзя учесть неустойки за нарушение договорных обязательств.

Момент признания расходов

Для разных видов расходов он определяется по-разному.

Материалы признаются в расходах для целей расчета УСН после того, как они получены по накладной и оплачены поставщику.

Услуги признаются в расходах после того, как эти услуги получены по акту и оплачены поставщику.

Момент признания расходов по товарам более сложный. В данном случае мало получить товар от поставщика, надо его еще оплатить и передать покупателю.

Переходный период: какие детали важно учесть

У многих, кто ранее был на ЕНВД и перешел на УСН, сейчас возникают вопросы по переходному периоду: в какой момент и какие расходы и доходы учитывать?

Учет доходов при переходе с ЕНВД на УСН

В большинстве случаев доходы, относящиеся к прошлым периодам, а именно к 2020 году, не нужно учитывать при расчете налога по УСН.

Есть несколько вариантов получения дохода.

Пример 1

Аванс получен в период применения ЕНВД. Услуги оказаны, то есть выдан акт, в период УСН. Значит, в доходах УСН этот аванс учитывать не нужно, потому что деньги поступили в прошлом году.

Пример 2

Товары отгружены либо услуги оказаны в 2020 году, а клиент оплатил их чуть позже. Случилась постоплата, и деньги до вас дошли только в 2021 году в период применения УСН. Значит, эту сумму доходов по УСН учитывать не нужно, поскольку она относится к предыдущему периоду.

Пример 3

Товары проданы и оплата получена в текущем году. В таком случае это будет доходом для целей расчета налога по УСН.

Учет расходов при переходе с ЕНВД на УСН

В связи с массовым переходом с ЕНВД на УСН правительство пошло на уступки бизнесу и внесло изменения в Налоговый кодекс. Теперь себестоимость тех товаров, которые вы приобрели на режиме ЕНВД, но реализовали на режиме УСН, можно учитывать в расходах вместе с расходами на хранение и транспортировку. Раньше это нельзя было делать.

Чтобы доказать, что товары были приобретены на ЕНВД, достаточно сохранить входящие документы, подтверждающие их покупку. Обычно оплата проходит по расчетному счету, а поступление — по накладной.

Если товар получен при ЕНВД, то есть вы получили его по накладной в момент применения ЕНВД, а перевели за него деньги поставщику и реализовали этот товар в новом году, то это тоже можно учесть в расходах по УСН.

Другое дело, если вы получили товар, реализовали его в период ЕНВД, а оплатили лишь в новом году, то учитывать в расходах уже практически нечего. Оплата произведена позже, но в данном случае вы погасили свою задолженность.

В прошлом году п. 2 ст. 4 Федерального закона от 23.11.2020 № 373-ФЗ внес изменения в Налоговый кодекс, благодаря которым на сумму страховых взносов, которые были начислены по итогу декабря, но уплачены в январе 2021 года, можно уменьшить налог на ЕНВД за IV квартал.

Что нужно знать о льготах по патенту

Для тех, кто вел деятельность исключительно на ЕНВД, введен временный патент, который действует в течение трех месяцев — его можно было начать применять с 1 января 2021 года и нельзя применять позднее 31 марта 2021 года.

Временный патент — это вынужденная мера, связанная с массовым переходом плательщиков ЕНВД на патент. Чтобы бизнес смог воспользоваться льготами по патенту и написать заявление на патент по расширенным позициям, региональным властям надо было успеть внести изменения в законы до окончания 2020 года. При этом правительство понимало, что регионы могут не успеть это сделать. Поэтому и было решено ввести временный патент.

Одна из самых важных льгот по патенту — это расширение его действия: теперь им можно воспользоваться, если площадь торгового зала составляет больше 50 кв.м, но ограничена 150 кв. м. О других изменениях по патенту мы подробно писали ранее.

Если раньше требовалось просто оплатить стоимость патента, то с 2021 года разрешено уменьшать патент на сумму страховых взносов за себя и сотрудников. Для этого нужно подать уведомление по форме, утвержденной Письмом ФНС РФ от 26.01.2021 N СД-4-3/785@.

Если вы хотите работать по патенту, то важно уведомить об этом налоговую за 10 рабочих дней до начала его применения (форма № 26.5-1). Патент приобретается в рамках календарного года.

Совмещение УСН с другими режимами

УСН и ОСНО — базовые режимы, поэтому их совмещать нельзя. Вы можете применять либо одно, либо другое.

Совмещение режимов при двух видах деятельности

У многих предпринимателей, занимающихся двумя видами деятельности, возникает вопрос: можно ли в рамках одной компании розничную торговлю ставить на «упрощенку», а оптовую — на ОСНО? Ответ: нельзя.

Однако у ИП есть дополнительная возможность купить патент по одному из видов деятельности и совмещать УСН и патент.

Совмещение разных режимов возможно, если вы ведете разные виды деятельности. Но в таком случае важно вести раздельный учет доходов и расходов отдельно по патенту и УСН. Это полная аналогия тому, как если бы вы совмещали УСН и ЕНВД. Например, учесть себестоимость товара, который вы покупали на патенте, в УСН нельзя, поскольку эти же товары продаются на патенте.

Нельзя все расходы компании учитывать по УСН и при этом вести еще несколько видов деятельности и приобретать патент. Нужно разделять и доходы, и расходы.

Например, вы ИП, владеете магазином цветов и дополнительно проводите курсы флористики. Расходы на аренду помещения для цветов, их доставку и реализацию нельзя будет учесть в расходах по УСН.

Совмещение УСН и патента по одному виду деятельности

Недопустимо совмещение УСН и патента по одному виду деятельности. Допустим, вы владеете двумя торговыми точками, которые размещены по соседству. Вы хотите торговать молоком по УСН, а мясом — на патенте. Так делать нельзя.

С другой стороны, если торговые точки находятся в разных субъектах РФ — например, в Казани и Челябинске, то совместить УСН и патент можно. В разных субъектах вы можете попасть под разные режимы налогообложения (Письмо Минфина РФ От 24.07.2013 № 03-11-12/29381).

При совмещении УСН и патента важно отслеживать число сотрудников. В общем по ИП число сотрудников не должно превышать 100 человек, в том числе по патенту не более 15 (Письмо Минфина РФ от 20.03.2015 № 03-11-11/15437).

Отслеживание доходов при совмещении режимов

При совмещении ОСНО с патентом нужно отслеживать доходы только в рамках патента — 60 млн руб.

Когда вы совмещаете УСН и патент, то ограничение в 60 млн руб. распространяется в целом на весь ИП. В случае превышения патент обнуляется с начала своего действия.

Где вести учет на новом режиме

В связи с изменениями у бизнеса возникает много вопросов: как вести книгу учета доходов и расходов, как считать доходы и расходы и др. Проблема заключается в том, что фиксировать их нужно по факту: если сегодня поступила выручка, значит вы должны отразить ее в книге как доход. Аналогичная ситуация с расходами.

Такой подход в ведении учета подходит микробизнесам. Но если у вас розничная торговая точка со множеством ежедневных операций, то разумнее выбрать программный продукт, который все посчитает за вас.

Онлайн-бухгалтерия для малого бизнеса сама следит за доходами и расходами. Сервис предупреждает о предстоящей отчетности, дает возможность отследить статус подготовленного отчета.

В онлайн-бухгалтерии можно создавать акты выполненных работ, накладные, работать с отчетами в розничных продажах и настроить начисления и удержания у сотрудников.

Татьяна Евдокимова, ведущий эксперт, Контур.Бухгалтерия

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

«Клерк» Рубрика 1С

У пользователей часто возникают вопросы, как организовать учет в программе ПП «1С:Бухгалтерия предприятия 8» при совмещении разных режимов налогообложения. Рассмотрению этого вопроса и посвящена данная статья.

В качестве примера рассмотрим деятельность торгового предприятия ООО «Ромашка», занимающегося оптовой и розничной торговлей. Оптовая торговля попадает под УСН (Доходы-Расходы), розничная торговля облагается ЕНВД. Отгрузка товаров как оптом, так и в розницу осуществляется с одного общего (оптового) склада. Взаиморасчеты с розничными покупателями ведутся через сч. 60.

Организация раздельного учета на предприятии в ПП «1С:Бухгалтерия предприятия 8»

Для реализации раздельного учета доходов и расходов в программе используются следующие методы:

- Использование разных субсчетов счетов доходов и расходов в Плане счетов бухгалтерского учета.

- Субсчета с окончанием на 1 – доходы/расходы, отнесенные к основной системе налогообложения (Общая или УСН), с окончанием на 2 – доходы/расходы, отнесенные к деятельности с особым порядком налогообложения (ЕНВД) (рис. 1).

Примечание. Бухгалтерский учет при упрощенных режимах налогообложения ведется на счетах Плана счетов бухгалтерского учета, а налоговый учет (формирование декларации по УСН, Книги учета доходов и расходов) на регистре накопления «Расходы УСН». Движения по данному регистру формируются при проведении первичных документов одновременно с формированием проводок по бухгалтерскому учету.

Настройки в справочнике «Статьи затрат». В каждой статье затрат указывается, к какому виду деятельности (системе налогообложения) относится данный расход. Расходы, собранные за период по статьям, отнесенным к деятельности с основной системой, будут закрываться на сч. 90.02.1 (себестоимость основного вида деятельности, в нашем примере УСН). Расходы, собранные по статьям, отнесенным к деятельности с особым порядком налогообложения, будут закрываться на сч. 90.02.2 (себестоимость по системе налогообложения ЕНВД). Распределяемые затраты, то есть затраты, которые невозможно отнести к определенному виду деятельности, в конце месяца будут распределены в дебет субсчетов сч. 90.02 пропорционально полученным доходам согласно статьи 272 НК РФ.

Важно! Данная настройка влияет на закрытие затратных счетов обработкой «Закрытие месяца» и формирование бухгалтерской отчетности и не влияет на заполнение Книги учета доходов и расходов и декларации по УСН (рис. 2).

Поле «Расходы (НУ)» в первичных документах по признанию расходов необходимо заполнять для распределения расходов по системам налогообложения по налоговому учету, то есть формирования КУДиР и заполнения Налоговой декларации по УСН (рис.3):

Расходы для целей налогового учета по УСН могут быть (рис. 4):

Использование разных номенклатурных групп. При использовании разных видов деятельности рекомендуется использовать и разные номенклатурные группы (рис. 5).

Разделение складского учета (то есть использование отдельного склада для каждого вида деятельности) возможно, но необязательно.

Признание расходов при упрощенной системе налогообложения

Перечень расходов, на которые вправе уменьшать полученные доходы организации, применяющие УСН и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, приведен в п. 1 ст. 346.16 НК РФ.

При этом в отличие от порядка налогообложения прибыли организаций, предусмотренного главой 25 НК РФ, этот перечень носит исчерпывающий характер, то есть является закрытым, поэтому включить в расходы затраты, не поименованные в данном перечне, налогоплательщик не имеет права (смотрите, например, письма Минфина России от 04.06.2012 N 03-11-11/175, от 29.12.2009 N 03-11-06/2/269, УФНС России по г. Москве от 15.11.2010 N 16-15/119850).

Кроме того, необходимо, чтобы расходы, учитываемые при УСН, отвечали следующим критериям:

- расход должен соответствовать профилю ведения бизнеса;

- расход должен быть подтвержден и оплачен;

- расход должен быть произведен для осуществления деятельности, направленной на получение дохода.

Порядок признания расходов для целей налогообложения в УСН настраивается в Учетной политике организаций (рис. 6).

Меню: Предприятие – Учетная политика – Учетная политика организаций

События, закрытые для редактирования, являются обязательными условиями. Все остальные события должны быть определены пользователем в соответствии с законодательством РФ и спецификой своей деятельности.

При осуществлении разных видов расходов в программе ведется учет по прохождению расходами всего перечня событий (статусов), необходимых для признания данного расхода, как уменьшающего налоговую базу по УСН.

Для хранения данной цепочки прохождения статусов в программе предназначен регистр накопления «Расходы при УСН» (рис. 7):

Для наглядности сгруппируем расходы по видам и покажем движения по статусам до попадания в Книгу учета доходов и расходов согласно настройкам нашей учетной политики:

Проводки по начислению налога ЕНВД

ЕНВД – это специализированная система налогообложения, которая предусматривает начисление и уплату «предполагаемого» налога, и его расчет никак не зависит от фактически полученного дохода. Рассмотрим как отразить в проводках начисление и уплату налога ЕНВД.

Основные требования при начислении ЕНВД

Применение данной системы налогообложения освобождает плательщика от уплаты налога на прибыль и имущество, кроме внеоборотных объектов, которые уже имеют свою кадастровую стоимость, а также НДС и налога на доходы физических лиц — НДФЛ.

Уплата ЕНВД должна осуществляться не позднее 25 числа месяца, идущего после отчетного квартала. Проводку по начислению ЕНВД необходимо делать в последний день квартала.

Важно! Сумма ЕНВД налога может быть уменьшена на размер страховых взносов, которые предприниматель платит за себя сам.

Кроме того обратите внимание, что сумма ЕНВД налога должна начисляться и уплачиваться даже в период простоя предприятия или получения убытков.

Применение спецрежима ЕНВД предусмотрено только в нескольких сферах деятельности на основании статьи 346.27 НК РФ:

- Услуги бытового обслуживания;

- Ветеринарные услуги;

- Гостиничные услуги;

- Услуги мойки и ремонта автотранспортных средств;

- Розничная торговля;

- заведений общепита;

- Размещение наружной рекламы;

- Предоставления жилья коммерческих объектов в аренду:

Получите 267 видеоуроков по 1С бесплатно:

Применять данную систему ЕНВД могут только те предприятия, которые отвечают требованиям установленные статьей 346.26 Налогового кодекса, а именно:

- Численность нанятых сотрудников не превышает 100 человек;

- Долевые взносы в уставные капиталы других предприятий не превышает 25%;

- Площадь торгового зала составляет не выше 150 квадратных метров;

- Организация не принадлежит к числу крупнейших налогоплательщиков.

Формула расчета ЕНВД

Расчет ЕНВД налога осуществляется на основании уровня базовой доходности, скорректированного на коэффициент-дефлятора К1 и корректирующий коэффициент К2. Размер базовой доходности и виды физических показателей К1 и К2 устанавливаются для каждого вида деятельности отдельно, что прописано в статье 346 пункта 29.

Коэффициент К1 устанавливается на федеральном уровне и на 2021г. он составляет 1,798, а размер коэффициента К2 устанавливается местным органами по месту регистрации фирмы.

Расчет и начисление ЕНВД налога осуществляется ежеквартально. Формула расчета:

Налоговая база = База доходности * физические показатели 3 месяцев * К1 * К2, где:

- К1 – коэффициент-дефлятор;

- К2 – корректирующий коэффициент;

- Налог ЕНВД = Налоговая база * 15%.

Если предприятие начало свою работу или снято с учета ЕНВД, при этом, не отработав полный отчетный период, то сумма налога будет рассчитывается за фактически отработанный период.

К примеру, частное предприятие занимается розничной торговлей. Дата регистрации предприятия 05 февраля 2021г. Найти сумму налога ЕНВД за 1 квартал.

- Площадь торгового зала составляет 25 квадратных метров;

- Уровень базовой доходности для данного вида деятельности составляет 1 800 руб./квадратный метр;

- К1 на 2021г. равен 1,798;

- К2 равен 1.

- Размер налоговой базы за февраль = 1800 руб./кв. м * (25 кв. м/28 дн. * 24 дн.) * 1,798 * 1 = 69 351,43 руб.;

- Размер налоговой базы за март = 1 800 руб./кв. м * 25 кв. м * 1,798 * 1 = 80 910,00 руб.;

- Сумма ЕНВД налога за 1 квартал = (69351,43 + 80910,00) * 15% = 22 539,21 руб.

Проводки по начислению и уплате ЕНВД

Для того чтобы сумма налога ЕНВД не повлияла на стоимость производственных работ, реализованных товаров и услуг его начисление осуществляется следующей корреспонденцией:

- Дебет 99 — Прибыль и убытки;

- Кредит 68 — ЕНВД.

К концу года сумма начисленного ЕНВД налога, которая собирается по счету Дебета 99 подлежит закрытию на счет 84 — Нераспределенная прибыль.

Итого, хотя сумма ЕНВД и не имеет прямого влияния на себестоимость производимой продукции, оказанных услуг, однако принимает участие в формировании конечного финансового результата предприятия.

Начисление ЕНВД проводки:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 99-01 | 68-ЕНВД | 22 539,21 | Начислен ЕНВД налог за 1 квартал. | Бухгалтерская справка |

| 68-ЕНВД | 50, 51 | 22 539,21 | Сумма начисленного налога ЕНВД уплачена в бюджет | Платежное поручение, банковская выписка |

| 84 | 99-01 | 131 767,21 | Списание годовой суммы начисленного ЕНВД по окончанию года ((80 910,00 * 9 мес.) * 15%) + 22 539,21 = 131 767,71 руб. | Бухгалтерская справка |

Начисление енвд проводка

3.0 начисление налога ЕНВД отражается при помощи операции БУ и НУ, находится на закладке «Учет, налоги и отчетность». Составляется проводка Дт 99.01.2 Кт 68.11, которая вносится в программу вручную.

Также данную проводку можно вносить при помощи помощника «Корреспонденция счетов».

Все что нужно – найти в помощнике необходимую проводку, а затем заполнить открывшуюся операцию, указать субконто и сумму налога.

Начисление налога ЕНВД и его уплата в программе 1С Бухгалтерия 8

Предприятия, которые работают на ЕНВД, должны не только рассчитывать его, но и отражать начисление налога на счетах бухгалтерского учета. Единый налог на вмененный доход начисляется на счет, где формируется конечный финансовый результат, то есть на счет 99 «Прибыли и убытки».

В программе 1С Бухгалтерия 8 ред. 3.0 начисление налога ЕНВД отражается при помощи операции БУ и НУ, находится на закладке «Учет, налоги и отчетность».

Проводки по ЕНВД: особенности начисления и учета

В бухгалтерских программах операция отображается на дебете счета 99 (прибыль и убытки от хозяйственной деятельности) и на кредите 68 (счет ЕНВД).

Операция проводится в последний отчетного периода (квартала). Более раннее начисление налога может быть признано как сокрытие фирмой (ИП ) доходов, а более позднее — нарушением правил налогового учета; уплата ЕНВД.

Отвечаю: Пользуюсь я в основном 1с 8.2 Общепит.

В 7ке я создавала операцию, введенную вручную.

Но это не так просто, ведь правильно не просто начислить, подлежащий уплате, а нужно еще сторнировать все страховые взносы (в ПФ.

в ТФОМс, ФФОМС, ФСС, т.к они уменьшают налогооблагаемую базу по ЕНВД на 50 %) а потом зачесть эти суммы в счет суммы ЕНВД, подлежащей уплате в бюджет. Причем суммы мне приходилось рассчитывать вручную пропорционально уплаченным за квартал.

Бухучет в розничной и оптовой торговле

Невзирая на то, что правила ведения бухучета законодатели утверждают для всех видов деятельности, отраслевая специфика каждой из них закреплена в соответствующих НПА и учитывается финансовыми работниками.

Бухгалтерский учет в торговле традиционно разделяется на учет операций по опту и рознице.

Продажа товаров производится производственными предприятиями, приобретающими товары для перепродажи у различных поставщиков.

Товарными признаются и операции по приобретению у других предприятий комплектующих изделий и последующей сборке собственных продуктов.

Аналитический учет товаров осуществляется по каждому материально-ответственному лицу в ведомостях отдельными позициями по наименованиям товаров, разделяемых по сортам, комплектам, партиям, кипам. При необходимости ТМЦ учитывают по местам хранения – складам, цехам и т.д.

Как начислить налог по ЕНВД

ЕНВД отражается в соответствующей декларации.

Предприятие может перейти на данную систему налог ообложения в том случае, если доля других компаний в уставе организации составляет не более 20%. Также имеет большое значение численность штата (она не должна быть больше, чем сто человек). Для перехода на ЕНВД следует заполнить заявление в налог овой службе, к нему приложить необходимый пакет документов.

Проводки по начислению и уплате ЕНВД

Начисление ЕНВД — проводки по данной операции отличаются от проводок по начислению прочих налогов и взносов.

Финансовый результат, отраженный в них, не затрагивает себестоимость продукции или проданных товаров. В отличие от множества прочих налогов проводки по ЕНВД не затрагивают себестоимость продукции и товаров.

Какие бухгалтерские проводки указывать при начислении ЕНВД

- заведений общепита.

- Предоставление ветеринарных услуг и бытового обслуживания.

- Сдача в наем жилья и коммерческих объектов.

- Размещение наружной рекламы.

- Осуществление ремонта и мойки автотранспортных средств.

- Реализация продукции в розницу.

- Оказание гостиничных услуг.

Выступают ООО и частные предприниматели, осуществляющие деятельность в той сфере, которая считается допустимой в рамках ЕНВД и не нарушают лимитов численности персонала (100 человек), размеров торговой площади (150 квадратных метров), количества машин (20 штук), а также не обладают долей в других компаниях, превышающей 25% (ст.

Проводки по ЕНВД в бухучете

Выплаты физлицу по гражданско-правовому договору облагаются НДФЛ и страховыми взносами на ОМС и ОПС. Обратите внимание, что порядок начисления взносов и налога в случае перечисления «физику»-исполнителю аванса, различается. С 06.08.2021 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций».

Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Начисление енвд проводка

Начисление ЕНВД — проводки для этой операции имеют некоторые особенности. Ведь нужно учитывать, что указанная операция никак не влияет на себестоимость изготовленной продукции или реализованных товаров.

Расходы по этой операции никак не влияют на стоимость производства, реализации продукции, товаров, оказания услуг или выполнения работ. Это то, что отличает данную операцию от иных учетных записей по другим налогам.

Что такое ЕНВД: расчет, проводки, законодательство, примеры

ЕНВД – система налогообложения, при которой налог платится с предполагаемого, а не фактически полученного дохода. Данный режим налогообложения освобождает от уплаты налога на прибыль, имущества (кроме недвижимых объектов, имеющих кадастровую стоимость), НДС, НДФЛ (для ИП). Средняя численность сотрудников фирмы до 100 человек.

Доля в УК других организаций не больше 25%. Площадь торгового зала не больше 150 м 2 .

Проводки по ЕНВД в бухучете

Выплаты физлицу по гражданско-правовому договору облагаются НДФЛ и страховыми взносами на ОМС и ОПС. Обратите внимание, что порядок начисления взносов и налога в случае перечисления «физику»-исполнителю аванса, различается.

С 06.08.2021 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Какие бухгалтерские проводки указывать при начислении ЕНВД

- Размещение наружной рекламы.

- Осуществление ремонта и мойки автотранспортных средств.

- Оказание гостиничных услуг.

- Сдача в наем жилья и коммерческих объектов.

- заведений общепита.

- Реализация продукции в розницу.

- Предоставление ветеринарных услуг и бытового обслуживания.

Выступают ООО и частные предприниматели, осуществляющие деятельность в той сфере, которая считается допустимой в рамках и не нарушают лимитов численности персонала (100 человек), размеров торговой площади (150 квадратных метров), количества машин (20 штук), а также не обладают долей в других компаниях, превышающей 25% (ст.

Проводки по начислению налога ЕНВД

ЕНВД – это специализированная система налогообложения, которая предусматривает начисление и уплату «предполагаемого» налога, и его расчет никак не зависит от фактически полученного дохода.

Рассмотрим как отразить в проводках начисление и уплату налога ЕНВД. Применение данной системы налогообложения освобождает плательщика от уплаты налога на прибыль и имущество, кроме внеоборотных объектов, которые уже имеют свою кадастровую стоимость, а также НДС и налога на доходы физических лиц — НДФЛ.

Проводки по начислению ЕНВД

Режим ЕНВД имеет особенности в исчислении налоговой нагрузки и отражении полученного результата в бухгалтерском учете, связанные с отсутствием взаимосвязи между фактическими показателями деятельности и величиной налога.

Единый налог зависит от нормативных показателей, коэффициентов, установленных законодательными актами РФ и ее субъектов для конкретного направления деятельности, и не зависит от действительных доходно-расходных значений по тому направлению, к которому применяется вмененный режим.

Начисление енвд проводки

3.0 начисление налога ЕНВД отражается при помощи операции БУ и НУ, находится на закладке «Учет, налоги и отчетность». Составляется проводка Дт 99.01.2 Кт 68.11, которая вносится в программу вручную.

Также данную проводку можно вносить при помощи помощника «Корреспонденция счетов». Все что нужно – найти в помощнике необходимую проводку, а затем заполнить открывшуюся операцию, указать субконто и сумму налога.

Проводки по ЕНВД: особенности начисления и учета

В бухгалтерских программах операция отображается на дебете счета 99 (прибыль и убытки от хозяйственной деятельности) и на кредите 68 (счет ЕНВД). Операция проводится в последний отчетного периода (квартала). Более раннее начисление налога может быть признано как сокрытие фирмой (ИП ) доходов, а более позднее — нарушением правил налогового учета; уплата ЕНВД.

Проводки по начислению и уплате ЕНВД

Начисление ЕНВД — проводки по данной операции отличаются от проводок по начислению прочих налогов и взносов. Финансовый результат, отраженный в них, не затрагивает себестоимость продукции или проданных товаров. В отличие от множества прочих налогов проводки по ЕНВД не затрагивают себестоимость продукции и товаров.

Начисление енвд проводка

ЕНВД отражается в соответствующей декларации. Предприятие может перейти на данную систему налог ообложения в том случае, если доля других компаний в уставе организации составляет не более 20%.

Также имеет большое значение численность штата (она не должна быть больше, чем сто человек). Для перехода на ЕНВД следует заполнить заявление в налог овой службе, к нему приложить необходимый пакет документов. Причем платить по «вмененке» вы будете за отдельный вид деятельности.

Отчетным периодом по ЕНВД принимается квартал, поэтому отчитываться по нему в налог овый орган следует именно с такой периодичностью.

Ориентироваться по начислению налог а следует на вид деятельности, перечень которых указан в 246 статье НК РФ.

При начислении ЕНВД следует сначала рассчитать налог овую базу.

Она исчисляется путем умножения базовой доходности на сумму физических показателей за каждый месяц квартала и на произведение коэффициента-дефлятора и корректирующего коэффициента.

Базовая доходность является величиной постоянной, ее размер определен для каждого вида деятельности. А физический показатель может меняться в течение периода.

Поэтому ЕНВД за каждый квартал рассчитывается и отражается в декларации.

Коэффициент-дефлятор определяется законодательством и на 2011 год составляет 1,372.

Поэтому при исчислении налог а на вмененный доход за отчетный период этого года следует пользоваться данной величиной.

Базу по налог у следует умножить на ставку, которая является фиксированной (15%). Полученную сумму можно уменьшить обязательными страховыми взносами, выплаченными пособиями по больничному листу. Причем они должны быть исчислены в том же периоде, что и ЕНВД.

а также уплачены в государственный бюджет.

Бухучет в розничной и оптовой торговле

Невзирая на то, что правила ведения бухучета законодатели утверждают для всех видов деятельности, отраслевая специфика каждой из них закреплена в соответствующих НПА и учитывается финансовыми работниками. Бухгалтерский учет в торговле традиционно разделяется на учет операций по опту и рознице.

Продажа товаров производится производственными предприятиями, приобретающими товары для перепродажи у различных поставщиков. Товарными признаются и операции по приобретению у других предприятий комплектующих изделий и последующей сборке собственных продуктов.

Аналитический учет товаров осуществляется по каждому материально-ответственному лицу в ведомостях отдельными позициями по наименованиям товаров, разделяемых по сортам, комплектам, партиям, кипам.

При необходимости ТМЦ учитывают по местам хранения – складам, цехам и т.д.

Даже объяснять не буду, хороший бухгалтер знает, о чем я говорю.

> можно все до такой степени упростить, что вести учет в Экселе и нафиг 1С не нужна будет)))) Эх! Если бы это было «можно». -) Кстати, если знать Эксель процентов на 90%, то там, действительно, это «можно».

Взносы (счет 69) Вы не сторнируете, а скорее всего снимаете суммы с 44 или 20 счета. Налога ЕНВД начисляется одной проводкой Дт 99.

Начисление налога ЕНВД и его уплата в программе 1С Бухгалтерия 8

Предприятия, которые работают на ЕНВД, должны не только рассчитывать его, но и отражать начисление налога ЕНВД на счетах бухгалтерского учета.

Единый налог на вмененный доход начисляется на счет, где формируется конечный финансовый результат, то есть на счет 99 «Прибыли и убытки».

В программе 1С Бухгалтерия 8 ред.

3.0 начисление налога ЕНВД отражается при помощи операции БУ и НУ, находится на закладке «Учет, налоги и отчетность».

Составляется проводка Дт 99.01.2 Кт 68.11, которая вносится в программу вручную.

Также данную проводку можно вносить при помощи помощника «Корреспонденция счетов».

Все что нужно – найти в помощнике необходимую проводку, а затем заполнить открывшуюся операцию, указать субконто и сумму налога.

Уплата единого налога на вмененный доход в программе 1С Бухгалтерия 8 ред. 3.0 отражается при помощи документа «Списание с расчетного счета», вид операции «Перечисление налога».

Документ находится на закладке «Банк и касса», либо его можно внести также при помощи «Корреспонденции счетов».

Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности, утверждена приказом ФНС России от 23.01.2012 № С 2014 года в декларации указывается новые коды ОКТМО вместо кодов ОКАТО.

Так производится начисление налога ЕНВД и его уплата в 1С Бухгалтерия 8 ред.

3.0, про начисление УСН в программе смотрите здесь. Также с 2021 года с программе доступен автоматический расчет налога.

Читайте также: