Когда возможна оптимизация енвд

Опубликовано: 26.04.2024

Следующий год станет последним, когда можно использовать ЕНВД. С 1 января 2021 года этот спецрежим будет отменен. Минфин планирует помочь предпринимателям, использующим «вмененку», перейти на другие налоговые режимы.

Отмена ЕНВД не станет для бизнеса сюрпризом. Во-первых, об этом уже давно предупреждали (Федеральный закон от 29.06.2012 № 97-ФЗ). Во-вторых, в Минфине посчитал, что целесообразности в продлении ЕНВД нет: реальная налоговая нагрузка по ЕНВД не составляет даже 1 % выручки, а режим используется в основном для налоговой оптимизации.

Так или иначе, но многим предпринимателям и компаниям придется уже в 2020 году прекратить применение ЕНВД и патента.

Другое изменение связано с появлением законопроекта 720839-7, который в окончательной редакции изменился. Так, первоначально считалось, что права на применение ЕНВД лишаются организации, торгующие маркированными товарами. Однако позже ограничение с 2020 года распространили только на тех, кто торгует следующими товарами, подлежащими обязательной маркировке:

- лекарственные средства;

- предметы одежды, принадлежности к одежде и прочие изделия из натурального меха;

- обувь.

Следовательно, если в 2020 году вы торгуете этими товарами, то применять ЕНВД вы не сможете. И даже если вы ничем из этого списка не торговали, но начнете это делать в середине года, как только вы осуществите первую реализацию, вы автоматически лишитесь права на применение ЕНВД и патента.

Обратите внимание: согласно последним изменениям, те, кто торгует маркированными товарами, совмещать ЕНВД по иным видам деятельности тоже не сможет. Таким образом, если вы торгуете лекарственными средствами или одеждой, обувью или меховыми изделиями, по всем остальным видам деятельности в 2020 году вы должны применять УСН или ОСН.

Ведите бухучет и отправляйте отчетность через интернет

Чтобы определиться, что для вас выгоднее — УСН или ОСН, посчитайте налоговую нагрузку по применению «упрощенки» и общей системы налогообложения. Часто бухгалтеры, имевшие дело с ЕНВД и с большой номенклатурой в рамках торговой деятельности, боятся переходить на УСН. Но на самом деле все не так сложно. Для начала стоит внимательно изучить ст. 346.17 НК РФ, в которой прописано, как учитываются товары, купленные с дальнейшей реализацией. Если у вас большая номенклатура товаров, вы можете в учетной политике установить правило по списанию этих товаров. Здесь есть смысл пользоваться учетом по остаткам, что должно быть прописано в учетной политике.

Для обычных розничных продавцов УСН — самый оптимальный вариант, причем желательно выбрать объект «доходы минус расходы», так как у тех, кто торгует, большая расходная часть. А вот для аптек «упрощенка» может быть «опасной». Дело в том, что предельный лимит доходов на УСН составляет 150 млн руб. Если начнется дробление бизнеса, то это может привлечь внимание налоговой.

Ограничения и условия применения ЕНВД

ЕНВД вводится нормативными правовыми актами представительных органов муниципальных районов, городских округов, городов федерального значения. Это добровольный режим налогообложения, на который подпадает только 14 видов деятельности — все они указаны в п. 2 ст. 346.26 НК РФ.

Виды деятельности для ЕНВД

- бытовые услуги;

- ветеринарные услуги;

- услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- услуги по предоставлению мест для стоянки и хранению автомототранспортных средств;

- автотранспортные услуги по перевозке пассажиров и грузов, осуществляемых организациями и ИП, имеющими в собственности или ином праве не более 20 транспортных средств, предназначенных для оказания таких услуг;

- розничная торговля через магазины и павильоны (площадь зала — не более 150 кв.м);

- розничная торговля через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

- услуги общественного питания, осуществляемых через объекты организации общественного питания (площадь зала обслуживания посетителей — не более 150 кв.м);

- услуги общественного питания через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- распространения наружной рекламы с использованием рекламных конструкций;

- размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств;

- услуги по временному размещению и проживанию (общая площадь помещений — не более 500 кв.м);

- услуги по передаче во временное владение и в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания без зала обслуживания посетителей;

- услуги по передаче во временное владение и в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

Для применяющих ЕНВД установлены ограничения по численности работников — не более 100 человек, а также лимит по доле других организаций — не более 25 %.

От каких налогов освобождает «вмененка»

Юрлица на ЕНВД освобождены от уплаты:

- налога на прибыль;

- НДС;

- налога на имущество организаций (кроме имущества, налог по которому насчитывается исходя из кадастровой стоимости).

ИП на ЕНВД не уплачивает:

- НДФЛ;

- НДС;

- налог на имущество физлиц.

Ставка по ЕНВД составляет 15 %. Коэффициент-дефлятор на 2019 год — 1,915. А на 2020 год — 2,009.

Местные власти могут коэффициент-дефлятор менять, и это следует отслеживать. Поэтому к началу года поищите местный документ, который утверждает в вашем муниципалитете ЕНВД. В нем будет указано значение корректирующего коэффициента К2. Значения К2 могут быть установлены в пределах от 0,005 до 1 включительно (п. 7 ст. 346.29 НК РФ).

Для тех, кто сделал выбор в пользу ЕНВД, неважно, сколько они зарабатывают на самом деле. Роль играет вмененная база (величина вмененного дохода).

Онлайн-бухгалтерия для самостоятельных предпринимателей, которые не разбираются в бухгалтерии. Начинающим ИП — год в подарок!

Формула для расчета ЕНВД

При расчете налога используется формула, в которой присутствуют следующие величины:

- физический показатель (зависит от деятельности: число рабочих вместе с ИП, площадь стоянки торгового зала и др.);

- базовая доходность (указана для каждого вида деятельности в ст. 346.29 НК РФ);

- коэффициенты К1 (регламентируется Минэкономразвития и устанавливается на каждый год) и К2 (регламентируется муниципалитетом);

- ставка налога (15 % от величины вмененного дохода).

Как рассчитывается налог ЕНВД

ЕНВД за квартал = (налоговая база (вмененный доход за квартал) × ставка налога) – страховые взносы

Налоговая база определяется следующим образом:

Налоговая база (вмененный доход за квартал) = базовая доходность за месяц × (величина физического показателя за 1-й месяц квартала + величина физического показателя за 2-й месяц квартала + величина физического показателя за 3-й месяц квартала) × К1 × К2

Вычет на ККТ при использовании ЕНВД

ИП, применяющие ЕНВД, имеют право заявить вычет на покупку ККТ. Его размер составляет 18 000 руб. на каждый кассовый аппарат. Таким образом, если вы приобрели два аппарата, то можете рассчитывать на максимальный вычет 36 000 руб.

Право на вычет имеют только ИП. Но и для них действуют ограничение — имеет значение период, когда зарегистрирован кассовый аппарат.

ИП на ЕНВД в сфере розничной торговли или общепита с сотрудниками могли претендовать на вычет, если зарегистрировали кассу с 1 февраля 2017 до 1 июля 2018 года. Таким образом, вычет им полагался при покупке ККТ только в 2018 году.

Если ИП не занимается розничным бизнесом и общепитом с наемными работниками, то он может заявить на вычет, если зарегистрировал кассовый аппарат до 1 июля 2019 года.

Чтобы воспользоваться вычетом на ККТ, заполните раздел 4 декларации по ЕНВД.

Рекомендуем отдельно ознакомиться со статьей «Как получить вычет на покупку онлайн-кассы».

ЕНВД и раздельный учет

Поскольку ЕНВД распространяется на определенные виды деятельности, то, если вы занимаетесь тем, что не подпадает под эти виды, вам придется вести раздельный учет и пользоваться несколькими системами налогообложения.

Рассмотрим пример: торговая организация имеет розничный магазин и применяет в рамках этой деятельности ЕНВД. Но в магазине установлен аппарат по оплате сотовой связи, и эта деятельность не подпадает под ЕНВД. Если есть упрощенка, организация платит налоговую ставку 6 % (объект «доходы»). Если УСН нет, то по ОСН уплачивает налог на прибыль и НДС.

Механизм ведения раздельного учета прописан в ст. 346.26 и ст. 346.27 НК РФ.

Особенности применения ЕНВД в рамках отдельных видов деятельности

Рассмотрим несколько видов деятельности для учета важных деталей

Бытовые услуги

Под ЕНВД подпадают виды деятельности, включенные в ОКУН. Кроме того, они должны быть поименованы в местном перечне бытовых услуг, то есть в отношении этих видов деятельности в конкретном муниципальном образовании можно применять ЕНВД.

В Налоговом кодексе дается уточненное определение бытовым услугам: это платные услуги, которые оказываются физическим лицам. Но здесь встречаются тонкости.

Так, например, под ЕНВД подпадает ателье, занимающееся пошивом штор. Если шторы приобретает физлицо, с этого дохода организация платит ЕНВД. Если заказ производится от имени организации, то есть от юрлица, с этих доходов ЕНВД не применяется — с этой суммы надо платить или в рамках УСН, или в рамках ОСН.

Другой пример: салон красоты оказывает услуги стрижки, окраски волос и т.д. Помимо этого в салоне есть солярий, который не подпадает под ЕНВД. На такие случаи часто обращают внимание налоговики.

Различные ситуации применения ЕНВД в бытовых услугах приводятся в Информационном письме Президиума ВАС РФ от 05.03.2013 № 157.

Розничная торговля

Как известно, торговля может осуществляться в залах, без торговых залов, она может быть развозной и разносной. Но под ЕНВД подпадает только розничная торговля, когда товары покупаются для личного, семейного или иного, не связанного с предпринимательской деятельностью, пользования. И договор розничной купли-продажи считается заключенным, если покупателю выдан кассовый чек, товарный чек или иной документ, подтверждающий оплату.

Ранее налоговиков интересовало, кому осуществлялась торговля — юрлицу или физлицу. Но появились такие документы, как Информационном письме Президиума ВАС РФ от 05.03.2013 № 157 и Письмо ФНС РФ от 01.03.2010 N ШС-22-3/144@, в которых сказано, что теперь налоговикам неважно, кто покупает, а теперь они проверяют наличие договора купли-продажи.

Это важно, поскольку применение ЕНВД допустимо при одновременном соблюдении ряда условий:

- под розничной торговлей понимается предпринимательская деятельность, направленная на систематическое получение прибыли;

- в муниципальном образовании, где работает продавец, соответствующая форма торговли переведена на ЕНВД;

- между продавцом и покупателем заключен договор розничной купли-продажи.

Площадь торгового зала не должна превышать 150 кв. м. Если она меняется, то нужно вызвать БТИ, получить новую экспликацию или перезаключить договор аренды. Тогда новая площадь будет учитываться.

Не стоит забывать, что под ЕНВД не подпадает торговля в интернет-магазинах.

Общепит

Здесь важно учитывать площадь зала обслуживания — она не должна превышать 150 кв.м. Это особенно актуально, когда в летний период некоторые заведения пристраивают террасы.

В площадь зала не включается кухня, но включаются танцполы, бильярдные, если они не выделены отдельно.

Грузоперевозки, пассажирские перевозки

В этом случае нужно помнить об ограничении по количеству транспортных средств — не более 20 (как своих, так и взятых в аренду).

Подпишитесь на наш канал в Telegram , чтобы вовремя узнавать о самых важных изменениях для бизнеса.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Справочная / Всё про налоги

Как платить меньше налогов: миф оптимизации

Все хотят платить меньше налогов. Спрос рождает предложение — платные консультации и бухгалтерские семинары. К названию мероприятия обязательно прибавляют слово «законный» или «безопасный». Например, «самый безопасный способ сэкономить на налогах», «законные способы уменьшить налоговую нагрузку». Предприниматели платят за мечту — и получают бесполезные или даже вредные знания. В попытке сэкономить — зря тратят деньги.

Экономия на налогах — разумная цель. Но способы её достижения делятся на два вида: банальные и наказуемые. В статье мы расскажем об обоих — и разберём, наконец, обросшую мифами тему оптимизации.

Законные способы оптимизации

Законные способы оптимизации прописаны в Налоговом кодексе. Они хорошо известны.

Предприниматели имеют право:

— Применять спецрежим. Для всего малого бизнеса подходит УСН, для некоторых видов деятельности — ЕНВД и патент. Для физлиц без сотрудников и на услугах — новый налог на профессиональный доход.

— Уменьшать налог на страховые взносы. Предприниматели на ЕНВД и УСН «Доходы» уменьшают налог полностью, а если работают с сотрудниками — максимум наполовину. На УСН «Доходы минус расходы» взносы списывают в расходы. На патенте запрещено учитывать взносы. Самозанятые вообще их не платят.

— Применять льготы по страховым взносам за сотрудников. В 2019 году льгот по взносам стало меньше: их лишились некоторые предприниматели на УСН, ЕНВД и патенте. Остались льготы для аккредитованных айтишников, НКО, резидентов «Сколково» и участников Особых экономических зон.

— Применять пониженные ставки УСН. Регионы имеют право снизить ставку УСН для всех предпринимателей — например, в Петербурге и Екатеринбурге на «Доходах минус расходах» платят 7%, а не 15%. Бывают и льготы для определённых бизнесов, они разные в каждом регионе. Чтобы проверить себя, зайдите на сайт налоговой → выберите свой регион → «Особенности регионального законодательства».

— Уходить на налоговые каникулы. Ставка УСН для некоторых предпринимателей — 0%. В течение двух лет после регистрации они платят только страховые взносы. Проверьте себя в таблице.

Полезные статьи по теме:

Незаконные способы оптимизации: все остальные

Расскажем о пяти самых популярных схемах, тайными знаниями о которых завлекают на тренинги и консультации.

1. Дробление бизнеса. Большинство советов по оптимизации связано с разделением бизнеса на несколько частей. Крупный бизнес платит налог на прибыль, на имущество организации и на добавленную стоимость. Если разделить организацию на несколько маленьких — все они будут применять УСН и экономить на налоге.

Для небольшого бизнеса эта схема бесполезна. Предприниматели редко переступают ограничение 150 миллионов рублей доходов в год и теряют право на УСН. Поэтому и большинство мероприятий об оптимизации налогов — не для вас.

Пример из судебной практики:

Компания подошла к барьеру УСН — 100 сотрудников. Чтобы не переходить на ОСНО, директор создал несколько новых организаций. Сотрудники работали формально в других компаниях, реально — на тех же местах, а собственник экономил на налоге. Только вот налоговая заинтересовалась странными денежными потоками между организациями.

На предприятие пришла проверка. Сотрудники налоговой изучили документы, пообщались с сотрудниками и признали дробление фиктивным. Компания — одна, она на ОСНО, и она должна 800 000 рублей налога на имущество и 4 млн рублей пени.

Компания пошла в суд и дошла до Верховного суда. Он поддержал налоговую.

2. Уход от НДС. Компании платят НДС с разницы между ценой покупки и продажи. Чем меньше разница, тем меньше налог. Поэтому при помощи фирм-однодневок они увеличивают цену покупки или снижают цену продажи. Компания платит меньше НДС, а с однодневок взять нечего.

Владелец магазина покупает сахар по 10 рублей за килограмм, а продаёт — по 50. За каждый килограмм он платит НДС 10% (50 — 10) = 4 рубля. Он перешёл на тёмную сторону и стал покупать товары через цепочку контрагентов. Реальный продавец получает, как и раньше, 10 рублей за килограмм. Последующие звенья цепочки — по 15, 20 и т.д. Реальный покупатель отдаёт 49 рублей за килограмм. В результате он платит за килограмм сахара НДС 10% (50-49) = 10 копеек. В 40 раз меньше!

3. Заключение ГПХ вместо трудового договора. Компании обязаны заключать с постоянными сотрудниками трудовой договор. Это невыгодно: за сотрудников платят НДФЛ и страховые взносы и сдают отчёты. Небольшому бизнесу тяжело выполнить все требования трудового законодательства. Работодатели думают: если нарушать, то хотя бы с экономией. Поэтому предпочитают серую зарплату или работу с подрядчиками.

Некоторые даже не знают о нарушении. Интернет переполнен статьями вроде «трудовой договор или ГПХ: что заключить с сотрудником». Они создают ощущение, что предприниматель выбирает договор на своё усмотрение. На самом деле налоговая и трудовая инспекция приводят чёткие признаки трудовых договоров:

— Регулярный труд, а не конечная задача.

— Наличие режима работы: со скольки и до скольки.

— Выполнение распоряжений руководителя.

— Исполнение должностных обязанностей.

Если отношения с сотрудником подходят под эти признаки, налоговая признаёт договор ГПХ трудовым и просит доплатить налоги. Заодно выставляет штраф: для ИП — от 5 000 до 10 000 ₽, для ООО — от 50 000 до 100 000 ₽.

Налоговая узнаёт о нарушении из двух источников: из жалоб сотрудников и по ежемесячным платежам, которые похожи на замаскированную зарплату.

4. Перевод сотрудников в самозанятые. С 2020 года новый налоговый режим действует по всей стране. Физлица регистрируются в приложении налоговой и становятся самозанятыми. Они платят 4% от доходов за услуги физлицам и 6% от доходов за услуги компаниям — и освобождены от взносов. Небольшому бизнесу это помогает перейти на официальную работу.

Компании быстро нашли выгоду от изменения закона. Как только в регионе разрешали самозанятость, среди предприятий проходила волна «увольнений» сотрудников. Их просили зарегистрироваться в качестве самозанятых. Якобы они — независимые люди, которые оказывают компании услуги. Налог стал в 2 раза меньше: 6% против 13%, а от страховых взносов избавились и компания и исполнители.

Это нарушение похоже на подмену трудового договора гражданско-правовым. Физлица продолжают работать на одного заказчика, сидят на прежних рабочих местах и соблюдают правила распорядка компании. Чтобы у работодателей не возникало никаких сомнений, что это нарушение, в закон добавили специальное пояснение. Самозанятым нельзя учитывать доходы от компаний, на которые они работали в предыдущие два года — пп. 8 п. 2 ст. 6 ФЗ-422.

Предприниматели придумали обходной путь — платить зарплату и оформлять документы с другой компанией. В теории звучит безупречно. На практике непонятно, на кого оформить компанию и как переводить ей деньги, чтобы не попасться. Налоговая заметит: 5 сотрудников ушли из компании, стали самозанятыми и внезапно все вместе заключили договор с другой компанией. Новая компания получает от первой деньги за «услуги», чтобы расплачиваться с «подрядчиками». Вознаграждение самозанятых примерно равно прежней зарплате. Схему легко раскусить, поэтому лучше не рисковать.

5. Обналичка для ООО. ИП свободно распоряжаются деньгами: захотел — вывел на личный счёт, нужна наличка — снял её в банкомате. ООО так нельзя: любую операцию подтверждают документами, и она должна иметь деловую цель. Собственники выводят прибыль максимум раз в квартал и платят НДФЛ 13%. Когда наличка нужна срочно, некоторые компании нарушают закон и обращаются в обнальные конторы.

Схем обналички много. Например, ООО заключает договор с левой фирмой и перечисляет ей деньги за «консультации». Фирма снимает деньги и отдаёт заказчику обратно, удерживая комиссию. Собственник ООО уходит от НДФЛ, уменьшает УСН или налог на прибыль за счёт фиктивной сделки и держит в руках наличку, в которой нуждался.

Компания «Ромашка-строй» получила заказ на гранитную мостовую. Закупщики нашли место, где гранит продают дешевле всего, но только за наличные. Руководитель и главный бухгалтер решили воспользоваться услугами обнальщиков. Узнали у знакомых контакты и заключили фиктивную сделку на «рекламные консультации». Руководитель перекрестился и подтвердил перевод, бухгалтер перекрестился — и сходил за наличкой. Гранит купили, работа пошла.

Налоговая расследует дело. Через фирму проходят десятки миллионов в месяц, а у неё даже нет сотрудников. Номинальный директор отпирается, ему грозят тюрьмой. Он во всём сознаётся и сдаёт контрагентов. На пороге офиса «Ромашки-строй» стоят два инспектора в плащах, которые развеваются по ветру.

Ответственность за нарушения

Налоговая выявляет большинство схем «оптимизации» автоматически. После дробления бизнеса, обналички и ухода от НДС остаются компании, которые ведут себя неестественно, не как обычные рыночные игроки. При подмене трудового договора на ГПХ компании годами работают с одними подрядчиками и регулярно выплачивают им вознаграждение, что тоже подозрительно. Все сэкономленные налоги предпринимателю приходится доплатить — и вместе с ними пени и штрафы.

При нарушениях в крупном размере ИП отвечает по статье 198 УК РФ, руководитель компании — по статье 199 УК РФ. Крупный размер для ИП — от 900 000 рублей за 3 года, для ООО — от 5 миллионов рублей. Наказание — вплоть до лишения свободы. Если кроме руководителя в нарушении участвовал бухгалтер или другой сотрудник, максимальный срок вырастает в три раза. При первом нарушении уголовного наказания не будет — но только если полностью выплатите недоимку, пени и штраф.

Максим — ИП. В 2020 году он уволил сотрудников и заключил с ними договоры подряда как с самозанятыми. Налог они будут платить сами, а от страховых взносов освобождены. Сотрудников 10 человек, они в среднем получают по 30 000 рублей. В месяц экономия — больше 100 000 рублей. Максим уже копит на квартиру в Москве.

Прошёл год. Налоговая получила годовые отчёты по сотрудникам. Программа заметила: нетипичная ситуация, 10 сотрудников уволилось. Инспектор проверил — ага, они стали самозанятыми. Максиму доначислили 1,2 млн налогов.

Предприниматель сгоряча идёт в суд. Юристы честно предупреждают, что шанс выиграть очень небольшой. Хорошо хоть не возбудили уголовное дело: 1,2 млн — это уже крупный размер, т.е. преступление по ст. 198 УК РФ.

Обналичка «доходов, полученных преступным путём» дополнительно проходит по статье 174 УК РФ. Уголовно наказуем любой размер сделки. За суммы до 1,5 млн получают штраф до 120 000 рублей или в размере доходов за год. За суммы больше 1,5 млн — до 2 лет лишения свободы.

Василий оказывает рекламные услуги небольшому химическому заводу. Директор предлагает: «Давай проведём через твоё ИП 300 000 рублей. Cебе оставишь 30 000. Тебе легкий заработок — мне наличка для одного дела». Василий работает с компанией несколько лет без всяких проблем. Да и деньги не помешают: как раз пора съездить на техобслуживание.

На счёт приходит перевод от неизвестной ОООшки. Василий переводит деньги на свой счёт физлица. Снимает наличку и отдаёт директору завода. Подписывает договор и акт об оказании услуг. Забирает себе по экземпляру. Проходит год. Василий уже заплатил налог и обо всём забыл.

Через год на почту Василия приходит письмо от налоговой: «Явитесь в инспекцию и предоставьте пояснения по сделке». А сделка — та самая. Оказывается, директор химзавода заодно держал подпольное казино. С ним расплатились доступом к расчётному счёту ОООшки. Эти деньги он и вывел через ИП. Поэтому Василия обвиняют в отмывании доходов. Он заплатит штраф в виде годового дохода — 700 000 рублей. Хорошо, что хотя бы избежит обвинения в краже по 158 УК РФ.

«Клерк» Рубрика ЕНВД

Зачастую налогоплательщики, применяющие традиционную систему налогообложения, приходят к выводу, что налоговый учет по системе ЕНВД был бы для них значительно выгоднее. Но если вы уже являетесь плательщиком единого налога на вмененный доход и считаете, что он слишком велик, то в целях оптимизации налогообложения можно воспользоваться следующими хитростями.

Приостановка деятельности

Если на какой-то момент приостанавливалась деятельность, то обязательно нужно запастись соответствующими документами. Сроки бездействия при этом можно несколько подкорректировать.

Для того, чтобы применить этот метод, нужно вспомнить абзац 3 пункта 6 статьи 346.29 Налогового кодекса: «. в целях учета фактического периода времени осуществления предпринимательской деятельности значение корректирующего коэффициента К2, учитывающего влияние различных факторов на результат предпринимательской деятельности, определяется как отношение количества календарных дней ведения предпринимательской деятельности в течение календарного месяца налогового периода к количеству календарных дней в данном календарном месяце налогового периода».

Для подтверждения своего права использовать описанную норму налогоплательщики могут представлять любые документы, содержащие информацию о временном приостановлении их деятельности. К таким документам, в частности, могут относиться: документы из органов здравоохранения о временной нетрудоспособности, документы (акты, предписания) о приостановлении предпринимательской деятельности, выданные органами Госпожнадзора, Роспотребнадзора, органами коммунального хозяйства, справки администраций рынков, ярмарок о количестве дней аренды торговых мест, договоры аренды (субаренды), копии платежных документов, подтверждающих оплату арендных платежей, организационно-распорядительные документы и т. д. Такого мнения придерживаются налоговики в письме ФНС России от 9 октября 2006 г. № 02-7-11/223@. Существует также аналогичное постановление ФАС Западно-Сибирского округа от 21 ноября 2006 г. № Ф04-7785/2006 (28578-А45-32) по делу № А45-1833/06-14/182.

Перевод сотрудников

Этот способ оптимизации может использоваться плательщиками ЕНВД, физическим показателем у которых является количество работников, в том числе и индивидуальный предприниматель. Данный способ может применяться при таких видах деятельности, как оказание бытовых услуг; оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств; развозная (разносная) торговля (за исключением торговли подакцизными товарами, лекарственными препаратами, изделиями из драгоценных камней, оружием и патронами к нему, меховыми изделиями и технически сложными товарами бытового назначения); оказание услуг общественного питания через объекты организации общественного питания, не имеющие залов обслуживания посетителей.

Поскольку облагать налогом придется каждого работника, то логично перевести часть людей на другое юридическое лицо (индивидуального предпринимателя) или в иной вид деятельности.

Выбор наименьшей площади

Если же физическим показателем является площадь торгового зала (в метрах) или площадь стоянок, то имеет смысл проверить, какая площадь прописана в документах, относящихся к данному объекту (БТИ, договор аренды и т. д.) Соответственно по наименьшему значению можно платить и налог, а выбранный документ будет являться доказательством расчетов налогоплательщика. В идеальном случае арендодатель может согласиться прописать в договоре аренды требующуюся площадь. Чтобы он не потерял своей выгоды в арендных платежах, можно пропорционально увеличить плату за квадратный метр.

Описанный способ актуален для тех, кто занимается розничной торговлей, осуществляемой через объекты стационарной торговой сети, имеющей торговые залы, и оказанием услуг по хранению автотранспортных средств на платных стоянках.

Достройка метров

Такой совет, в корне противоположный предыдущему, можно дать тем налогоплательщикам, которые имеют достаточно большую площадь, но не хотят применять ЕНВД. Итак, если вы занимаетесь розничной торговлей, площадь торгового зала составляет чуть менее 150 квадратных метров, можно сконструировать легко возводимую и убираемую дополнительную площадку, балкон, чтобы превысить заветный показатель. Но эта часть также должна являться площадью торгового зала. Напомним, что, согласно статье 346.27 Налогового кодекса, под площадью торгового зала понимается часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала. В тоже время площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, к площади торгового зала не относится. Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов.

Деятельность – на части

Одним из способов оптимизации является разделение видов деятельности организации по разным режимам налогообложения. Закономерно, что деятельность, не подпадающую под ЕНВД, нужно перевести на «упрощенку». Нежелательно, в этом случае использовать общую систему налогообложения, так как чаще всего именно «вмененка» является способом оптимизации налогообложения, которое составляет достаточно большую нагрузку для налогоплательщика на ОСН.

Совмещение с УСН

Этот способ логически вытекает из предыдущего приема. Основную часть расходов, общих для обоих режимов, нужно перевести на упрощенную систему налогообложения.

При этом, естественно, объектом налогообложения по «упрощенке» нужно выбрать доходы, уменьшенные на величину расходов. Есть такие виды расходов, как например, управленческие, общехозяйственные, которые возникают от осуществления всех видов деятельности. Их учет и процентное соотношение с точки зрения видов деятельности можно прописать в учетной политике, должностных инструкциях и других внутренних документах организации.

Вид договора, несовместимый с ЕНВД

Если по предварительным расчетам сумма ЕНВД получается большой, и оказывается, что платить единый или даже минимальный налог в связи с применением УСН выгоднее, то можно заключить договор, который позволит осуществлять привычную деятельность, но будет иметь иную правовую основу. Этот способ подсказывают финансисты в письме от 25 августа 2006 г. № 03-11-02/189 и объясняют его на примере реализации карт экспресс-оплаты.

В соответствии с пунктом 2 статьи 346.26, статьей 346.27 Налогового кодекса и статьей 128 Гражданского кодекса такая предпринимательская деятельность относится к розничной торговле и может быть переведена на уплату ЕНВД. В то же время предпринимательская деятельность организаций и индивидуальных предпринимателей по реализации карточек экспресс-оплаты услуг связи, осуществляемой от имени операторов связи – принципалов в соответствии с заключенными с ними агентскими договорами, должна облагаться налогами в рамках общего режима налогообложения или УСН. Аналогичная ситуация складывается по договорам комиссии и поручения.

Самый законный способ

Стопроцентно «белый» способ оптимизации ЕНВД – это уменьшение его на сумму отчислений на обязательное пенсионное страхование и пособий по временной нетрудоспособности индивидуального предпринимателя и наемных работников. Действовать так позволяет статья 346.32 Налогового кодекса. Но в данном случае нужно помнить, что налог может быть уменьшен не более чем в два раза.

Всемирная сеть

Если покупателей у организации относительно немного, и ей не хочется платить ЕНВД, то такие заказы можно оформлять через Интернет. Помощниками в данной ситуации становятся письма ФНС России от 18 января 2006 г. № ГИ-6-22/31@ и Минфина России от 28 декабря 2005 г. № 03-11-02/86.

Из положений подпунктов 5 и 6 пункта 2 статьи 346.26 Налогового кодекса следует, что возникновение у налогоплательщиков обязанности по уплате «вмененки» связывается не только с видом осуществляемой ими деятельности, но и с рядом определенных условий. В сфере розничной торговли таким условием является осуществление деятельности в объектах торговли. А всемирная компьютерная сеть Интернет не соответствует определениям объектов торговли, установленных ГОСТом РФ Р51303-99 «Торговля. Термины и определения». Поэтому организации и индивидуальные предприниматели, получающие доходы от реализации товаров посредством международной компьютерной сети Интернет, переводу на уплату ЕНВД не подлежат.

Зал обслуживания –

панацея от ЕНВД

Если вы сдаете в аренду торговые места, то достаточно прописать в соответствующих документах наличие залов для обслуживания покупателей. Тогда деятельность по сдаче в аренду не подпадет под ЕНВД. Информация об этом содержится в письмах ФНС России от 26 декабря 2005 г. № ГВ-6-22/1085@ и Минфина России от 13 декабря 2005 г. № 03-11-02/81.

Кроме того, здание, сооружение и другие аналогичные объекты не могут быть признаны стационарным торговым местом для целей применения ЕНВД в отношении указанного в подпункте 13 пункта 2 статьи 346.26 Налогового кодекса вида предпринимательской деятельности. Соответственно, чтобы найти оптимальное соотношение, помещения можно разделить на те, при сдаче которых платится ЕНВД и те, аренда которых влечет иной режим налогообложения.

ЕНВД облагается вмененный доход. Это потенциальный доход, который вы должны получить от вашего бизнеса.

Его рассчитывают как произведение базовой доходности на единицу физического показателя и количества единиц физического показателя, умноженное на корректирующие коэффициенты.

Базовая доходность – величина постоянная, установленная статьей 346.29 Налогового кодекса.

Поэтому, чтобы сэкономить единый налог, нужно уменьшить величину физического показателя. Сделать его можно, снизив численность работников, «урезав» площадь торгового зала и т. д.

Рассмотрим различные варианты такой оптимизации.

Уменьшаем площадь зала обслуживания посетителей

Если компания содержит свой ресторан, бар, кафе, столовую или закусочную и применяет ЕНВД, она сможет сэкономить на едином налоге, сократив площадь зала обслуживания посетителей. Для этого фирма может выделить отдельную зону под очередь или организовать круговое движение посетителей к кассам.

В статье 346.27 Налогового кодекса сказано, что площадь зала обслуживания посетителей – это площадь, предназначенная специально для потребления продуктов питания, а также для проведения досуга.

ЕНВД рассчитывают исключительно с той площади, которая предназначена непосредственно для употребления пищи и проведения досуга. При этом другие объекты, например, кухня, место раздачи и подогрева готовой продукции, место кассира, подсобные помещения в площадь зала обслуживания посетителей включать не нужно.

Однако не все так легко. Если вы просто разделите помещение (например, сделаете перегородку или поставите ширму), то спора с налоговиками вам не избежать. Чтобы свести риски к минимуму, вам нужно эту площадь выделить отдельно от зала обслуживания в инвентаризационных и правоустанавливающих документах. Этими документами могут быть: договор купли-продажи, технический паспорт на нежилое помещение, планы, схемы, экспликации, договор аренды (субаренды) нежилого помещения, разрешение на право обслуживания посетителей на открытой площадке и т.д.

Уменьшаем площадь торгового зала

Многие торговые фирмы продают товары как оптом, так и в розницу. При этом под ЕНВД подпадает только розничная торговля (ст. 346.27 НК РФ), а с оптовых продаж нужно платить общие налоги.

Проблема в том, что платить единый налог ваша компания, по мнению проверяющих, должна с общей площади торгового зала. И неважно, что на ней вы торгуете также оптом.

Обосновывают они это так. В Налоговом кодексе не определен порядок распределения площади торгового зала, если компания одновременно ведет два вида деятельности: облагаемый и не облагаемый «вмененным» налогом. Поэтому компании должны платить единый налог по розничной торговле с учетом всей торговой площади.

На наш взгляд, эта позиция спорная. Так как Налоговый кодекс не оговаривает порядок распределения торговой площади в случае ведения на нем двух видов деятельности, то компания вправе распределить площадь торгового зала пропорционально выручке, получаемой от деятельности, переведенной на «вмененку».

В пользу этого способа говорит и пункт 7 статьи 346.26 Налогового кодекса. В нем сказано, что фирмы, которые совмещают два режима, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций.

Кроме того, не стоит забывать, что при начислении налога с общей площади торгового зала фирма подвергается двойному налогообложению.

Такой же расчет можно применить и в случае, если компания на одной и той же площади реализует собственные и покупные товары.

Чтобы снизить риск претензий налоговой инспекции к компаниям, можно использовать другой способ минимизации ЕНВД. На наш взгляд, он более надежен.

Документальное «обособление» торговли

Речь идет о документальном оформлении разграничения оптовой и розничной торговли. В расчет торговой площади фирма должна включать только те помещения, в которых фактически проходит торговля. Об этом сказано в статье 346.27 Налогового кодекса. Это могут быть демонстрационные залы, открытые площадки, где размещают продаваемые товары, примерочные, стеллажи с продукцией и т. д. Но складские, подсобные, административные помещения в расчет не принимают.

При проверках налоговики зачастую смотрят лишь на площадь, указанную в договоре аренды. Они не обращают внимания на то, какое количество квадратных метров в действительности используют для торговли. В итоге контролеры могут заявить, что вы недоплатили вмененный налог, потребуют уплатить пени и штрафы. В такой ситуации вам придется отстаивать свою правоту в суде.

Чтобы не доводить дело до суда, советуем к договору аренды сделать письменное приложение. В нем подробно распишите, что вы планируете сделать с арендуемым залом. Укажите, для чего вы будете использовать каждое помещение. В случае претензий инспекторов вы сможете предъявить им этот документ. А из него будет видно, что общая площадь, предположим, 140 квадратных метров, но под торговые залы отведено лишь 100 квадратных метров. Компания также должна убедиться в том, что инвентаризационные и правоустанавливающие документы соответствуют друг другу, иначе претензий не избежать.

Напомним, что к инвентаризационным и правоустанавливающим документам относятся: договор купли-продажи нежилого помещения, технический паспорт на него, планы, схемы, экспликации, договор аренды (субаренды) нежилого помещения и др.

Такой же способ можно применить, если речь идет о рознице и опте на одной площади торгового зала. Именно компаниям-арендаторам можно порекомендовать заключить отдельные договоры аренды на оптовую и розничную площадь. А также закрепить эти изменения и в других документах. При этом в договорах аренды необходимо указать каждый вид деятельности отдельно.

Если вы предъявите налоговикам документы, они вряд ли смогут что-нибудь возразить. Однако не стоит забывать, что контролеры имеют право проверить, насколько действительность соответствует документации.

Установка временных конструкций

Еще одним способом сэкономить на ЕНВД является уменьшение торговой площади путем установки временных конструкций.

Например, если торговый зал состоит из нескольких помещений, которые отделены друг от друга разборными временными перегородками, а часть отгороженного помещения не используется для торговли, то ЕНВД рассчитывают исходя из размера используемой площади зала.

Для того, чтобы использовать в торговом зале временные конструкции в целях применения ЕНВД нужно, чтобы витрины, прилавки и иные не капитальные (переносные) конструкции были отражены в инвентаризационных или правоустанавливающих документах (постановление Арбитражного суда Уральского округа от 20 мая 2016 года № Ф09-3964/16 по делу № А71-9313/2015).

Несмотря на то, что налоговых режимов, которые могут заменить ЕНВД, формально всего три, но я выделила целых шесть.

Формально три, это: патент, упрощенка и общий режим.

Но дело в том, что упрощенка настолько отличается в зависимости от выбранного объекта налогообложения, что представляет из себя как бы два независимых налоговых режима:

1) УСН с объектом доходы и

2) УСН с объектом доходы минус расходы.

А общий режим налогообложения, он как бы один, но для ИП и юрлица даже налоги, кроме НДС, разные: ИП платит НДФЛ 13%, а юрлицо - налог на прибыль 20%. Да и не только налоги разные, но и методы расчета тоже разные: у ИП - кассовый, у юрлица - метод начисления. Поэтому, при детальном рассмотрении, мы видим здесь два совершенно независимых и непохожих налоговых режима.

Но есть еще и третий общий режим: если ИП или юрлицо (при оборотах до 2 миллионов в квартал) использует свое право на освобождение от НДС по статье 145 - то это еще один вариант налогообложения. Для юрлица ничего особо интересного в данном режиме нет, а вот для ИП с кассовым методом данный налоговый режим становится конкурентом упрощенки с объектом "доходы минус расходы", потому что он реально получается выгоднее.

Организационно-правовая форма.

ИП или ООО (точнее, не только ООО, а любое юрлицо).

Главные плюсы ИП по сравнению с ООО заключаются в том, что:

- ИП свободно забирает прибыль (в отличие от юрлица, которое распределяет чистую прибыль на дивиденды, а с дивидендов учредителя удерживает НДФЛ);

- для ИП доступно больше налоговых режимов ( в нашем случае это патент и общий налоговый режим для ИП, причем он может быть в двух вариантах: С НДС и без НДС)

Это главные плюсы и, думаю, что нам на этом этапе, этого достаточно. Выгоды очевидны.

И учитывая, что бизмесмены самостоятельно выбирают организационно-правовую форму для ведения бизнеса, и я бы рекомендовала рассматривать ИП с особым пристрастием,

но есть одно НО для розницы, которое называется.

Розничная торговля крепким алкоголем.

В соответствии с Федеральным законом 171-ФЗ от 22.11.95 "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции", крепкий алкоголь в розницу могут продавать только организации, а ИП может продавать лишь пиво и слабоалкогольные напитки (статья 16, пункт 1).

Поэтому, если речь идет о данном товаре - то только юрлицо.

Следующее ограничение - выручка.

Без ограничений - это общий налоговый режим (он подходит и для юрлиц, и для ИП), с выручки нужно будет начислять НДС.

Ограничение до 150 млн в год - это упрощенка.

До 60 млн в год - патент.

До 8 млн в год - ОСН с освобождением от НДС (мы будем рассматривать этот налоговый режим для ИП)

Могут применять и ИП, и организации. Ограничения: выручка - до 150 млн в год, численность работников - до 100 человек, остаточная стоимость ОС - до 150 млн, доля других организаций в УК - не более 25%.

При применении УСН, налогоплательщики выбирают объект налогообложения самостоятельно. Есть 2 варианта: 1) доходы и 2) доходы, уменьшенные на расходы.

В общем случае ставки следующие: для объекта доходы - 6%, доходы минус расходы - 15%.

Региональными властями ставки могут быть снижены.

Подробности о методике расчета налога с примерами в статье "Режимы налогообложения 2020":

УСН с объектом ДОХОДЫ

УСН с объектом ДОХОДЫ-РАСХОДЫ

Для того, чтобы сравнивать альтернативы ЕНВД на цифрах, нам нужно изначально понимать размер самого налога.

Формула расчета налога ЕНВД в рознице следующая:

ЕНВД = Площадь магазина х Базовая доходность на 1 кв.м. в месяц х К1 х К2 х 15%,

где:

Базовая доходность на 1 кв.м. в месяц установлена в НК РФ, статья 346.29, пукт 3: для розничного магазина = 1 800.

К1 - это корректирующий коэффициент, устанавливаемый на федеральном уровне по всей России, в 2020 = 2,005.

К2 - это корректирующий коэффициент, устанавливаемый на региональном уровне (цель коэффициента - снижать размер налога в зависимости от региона, поэтому от может быть установлен в интервале от 0,01 и до 1).

15% - это ставка налога.

Далее, полученная сумма ЕНВД может быть уменьшена до 50% на страховые взносы за работников, суммы выплат по больничным листам за счет работодателя, страховые взносы ИП "за себя".

Для того, чтобы можно было посмотреть цифры в сравнении между разными регионами я сделала выборку на 13 городов: Грозный, Екатеринбург, Казань, Краснодар, Москва, Люберцы (Московская область), Нижний Новгород, Новосибирск, Пенза, Ростов-на-Дону, Самара, Санкт-Петербург и Челябинск.

Площадь магазина, которую я взяла для сравнения, составляет 50 м.кв (хотя на ЕНВД можно до 150), но я взяла 50, чтобы дальше легко было сравнить с патентной системой налогообложения (ведь на патенте 50 м.кв. - это максимум).

Считаем на год.

Первая часть расчета будет одинаковая для всех 13 городов:

50 м.кв х 1800 х 2,005 х 15% х 12 мес = 324 810

Кому интересно сравнить стоимость патента в разных городах, я подготовила диаграмму.

На диаграмме представлена стоимость патента для розничного магазина, площадью до 50 квадратных метров, на весь 2020 год.

На примере тех же 13 городов, для которых мы считали ЕНВД.

Для каждого города приведены отдельно минимальная стоимость патента и максимальная стоимость патента, потому что в зависимости от площади торговой точки, числа наемных работников, вида товаров или территориальной зоны стоимость патента может колебаться даже в пределах одного города. (Эти правила устанавливают региональные власти).

ИП на патенте заплатит в год:

1) Цену патента (считаем в калькуляторе).

2) Фиксированные взносы за себя в пенсионный и медицинский фонд (в 2020 году сумма составит 40 874 рубля, в том числе в пенсионный фонд - 32 448 руб, в медицинский фонд - 8 426 руб).

3) Дополнительный взнос в пенсионный фонд: 1% от выручки, превышающей 300 000 рублей. Итоговая сумма взноса в пенсионный фонд (фиксированный платеж + дополнительный взнос) не может превышать в 2020 году 259 584 рубля.

Важная дополнительная информация про дополнительный взнос ИП на патенте.

Для расчета дополнительного взноса ИП на патенте налоговой базой признается ПОТЕНЦИАЛЬНО ВОЗМОЖНЫЙ ДОХОД (указанный на обратной стороне патента), независимо от фактически полученной выручки.

*Рассчитать потенциально возможный доход можно обратным счетом, зная цену патента, рассчитанную в патентном калькуляторе.

Ставка налога по патенту составляет 6% от потенциально возможного дохода. Исключение составляет только Крым: там 4% до 2021 года.

Формулы:

Общая: Потенциально возможный доход = Цена патента / 6 х 100

Для Крыма: Потенциально возможный доход = Цена патента / 4 х 100

А далее, чтобы рассчитать дополнительный взнос в ПФ, из полученной суммы вычитаем 300 000, затем умножаем ее на 1% (и проверяем, на всякий случай, не превышено ли ограничение годового взноса в ПФ).

Рассчитаем платежи для ИП на патенте в городе Новосибирск, вид деятельности: розничная торговля через магазин площадью 50 кв.м.

1) Стоимость патента, рассчитанная в калькуляторе: 135 000

2) Фиксированные взносы ИП: 40 874

3) Дополнительный взнос в ПФ:

Потенциально возможный доход = 135 000 / 6 х 100 = 2 250 000

Доп.взнос в ПФ: (2 250 000 - 300 000) х 1% = 19 500

ИТОГО: 195 374

Организации и ИП, применяющие УСН, самостоятельно выбирают объект налогообложения.

Есть 2 варианта:

1) Доходы, ставка 6% (в отдельных регионах может быть снижена до 1%)

2) Доходы-Расходы, ставка 15%, но не менее 1% от доходов (в отдельных регионах ставка может быть снижена с 15% до 5%).

Перейти по ссылке → Выбрать свой регион вверху страницы → Спуститься вниз до текста "Информация ниже зависит от вашего региона" → Ознакомиться с информацией по региональным льготам.

Сведения о субъектах РФ, принявших законы о снижении налоговой ставки по УСН с сайта Минфина (по состоянию на 2017, все регионы в одном файле). Ссылка на документ.

ССЫЛКИ НА КАЛЬКУЛЯТОР УСН:

Скопируйте калькулятор УСН себе на диск и сможете редактировать (Файл - Скопировать): https://docs.google.com/spreadsheets/d/1MMaVGdGL1l.

КАЛЬКУЛЯТОР УСН, скачать в формате ODS https://yadi.sk/d/qOnf89rFErxIHw

ИП на УСН платит в год:

1) Фиксированные взносы за себя в пенсионный и медицинский фонд (в 2020 году сумма составит 40 874 рубля, в том числе в пенсионный фонд - 32 448 руб, в медицинский фонд - 8 426 руб).

2) Дополнительный взнос в пенсионный фонд: 1% от выручки, превышающей 300 000 рублей. Итоговая сумма взноса в пенсионный фонд (фиксированный платеж + дополнительный взнос) не может превышать в 2020 году 259 584 рубля.

3) Налог по УСН (зависит от выручки, считается кассовым методом, методика различается в зависимости от выбранного объекта налогообложения: ДОХОДЫ или ДОХОДЫ-РАСХОДЫ).

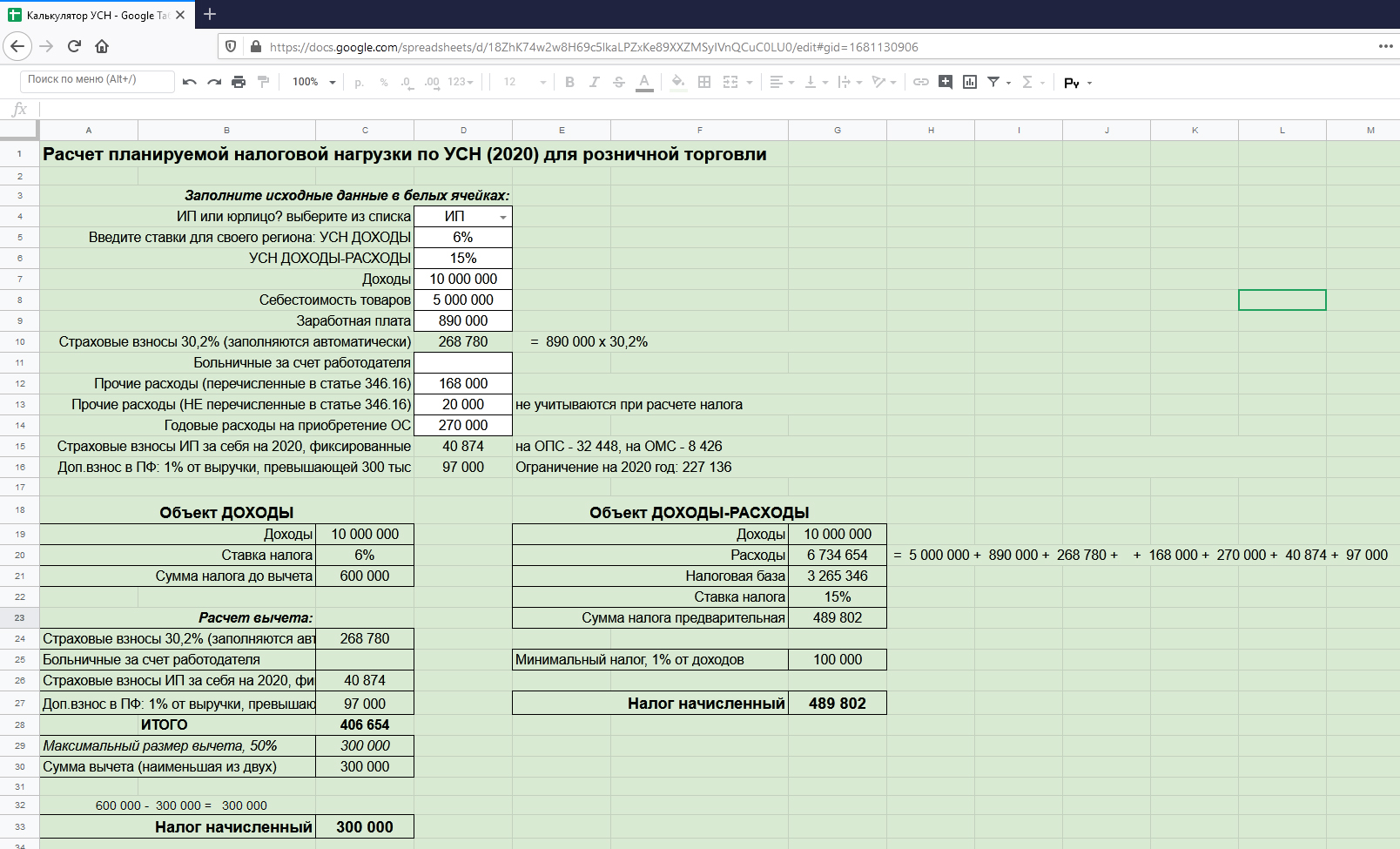

Рассчитаем налог для ИП на УСН в городе Новосибирск, вид деятельности: розничная торговля через магазин площадью 50 кв.м. за 2020 год.

Доходы - 10 000 000, себестоимость товаров 5 000 000, заработная плата работников - 890 000, страховые взносы с заработной платы работников - 268 780. Аренда помещения - 168 000. Представительские расходы - 20 000. Расходы на приобретение основных средств - 270 000.

(будем считать, что это оплаченные принимаемые для расчета УСН доходы и расходы, но они не включают платежи ИП "за себя" в пенсионный и медицинский фонд, которые тоже оплачены.)

В Новосибирске действуют общие ставки по УСН: 6% для объекта ДОХОДЫ и 15% для объекта ДОХОДЫ-РАСХОДЫ (в Новосибирске нет региональных льгот, но для других регионов обязательно проверяйте).

За 2020 год ИП заплатит следующиеи налоги

1) Фиксированные взносы ИП: 40 874

2) Дополнительный взнос в ПФ:

(10 000 000 - 300 000) * 1% = 97 000

3) Единый налог по УСН:

6% от объекта ДОХОДЫ

10 000 000*6%= 600 000

И эту сумму имеем право уменьшить на уплаченные фиксированные взносы ИП - 40 874, доп взнос в ПФ - 97 000 и уплаченные страховые взносы за работников - 268 780.

40 874 + 97 000 + 268 780 = 406 654

ИП без работников уменьшает налог хоть до 0, а ИП с работниками в пределах 50%. В нашем случае максимальный размер уменьшения налога составит 300 000.

Налог начисленный: 600 000 - 300 000 = 300 000

или

15% от объекта ДОХОДЫ-РАСХОДЫ (но не менее 1% от доходов, так как это минимальный налог)

(10 000 000 - 5 000 000 - 890 000 - 268 780 - 168 000 - 270 000 - 40 874 - 97 000) х 15% = 489 802

Обратите внимание, что представительские расходы в расчет налога мы не включили, так как они не перечислены в статье 346.16 НК РФ.

Сравниваем с минимальные налогом: 10 000 000 * 1% = 100 000

К уплате: 489 802

Читайте также: