Розничная торговля с юридическими лицами енвд

Опубликовано: 05.05.2024

Департамент налоговой и таможенно-тарифной политики по вопросу о возможности применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности в отношении предпринимательской деятельности, связанной с реализацией товаров юридическим лицам для профессиональной деятельности сообщает следующее.

В соответствии со статьей 346.26 Налогового кодекса РФ (далее - Кодекс) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности может применяться в отношении видов предпринимательской деятельности, установленных пунктом 2 указанной статьи Кодекса, в том числе, в отношении предпринимательской деятельности в сфере розничной торговли.

Согласно статье 346.27 под розничной торговлей понимается предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи.

При этом отношения между продавцом и покупателем регламентируются нормами Гражданского кодекса РФ (далее - ГК РФ).

Так, статьей 492 ГК РФ установлено, что по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

Предпринимательская деятельность по реализации товаров, назначение которых предполагает их использование в дальнейшем для ведения предпринимательской деятельности (по прямому назначению или для последующей реализации), не может рассматриваться как осуществляемая в рамках розничной торговли.

Если иное не предусмотрено законом или договором розничной купли-продажи, в том числе условиями формуляров или иных стандартных форм, к которым присоединяется покупатель, договор розничной купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара (ст. 493 ГК РФ).

Таким образом, к розничной торговле в целях применения главы 26.3 Кодекса относится предпринимательская деятельность, связанная с торговлей товарами как за наличный, так и за безналичный расчет по договорам розничной купли-продажи, независимо от того, какой категории покупателей (физическим или юридическим лицам) реализуются эти товары. При этом определяющим признаком договора розничной купли-продажи в целях применения единого налога на вмененный доход является то, для каких целей налогоплательщик реализует товары организациям и физическим лицам: для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, или для использования этих товаров в целях ведения предпринимательской деятельности.

Соответственно, предпринимательская деятельность по реализации за безналичный расчет товаров медицинским учреждениям, детским садам, клубам и другим аналогичным организациям, для целей, не связанных с предпринимательской деятельностью, осуществляемая в рамках договоров розничной купли-продажи, может быть признана розничной торговлей и переведена на систему налогообложения в виде единого налога на вмененный доход.

Не подлежит переводу на систему налогообложения в виде единого налога на вмененный доход и должна облагаться налогами в рамках иных режимов налогообложения предпринимательская деятельность, осуществляемая на основании договоров поставки независимо от формы расчета (наличной или безналичной).

Также не относится к розничной торговле и не может быть переведена на систему налогообложения в виде единого налога на вмененный доход предпринимательская деятельность, связанная с реализацией товаров по государственным (муниципальным) контрактам.

ЕНВД: реализация юрлицам

Одним из видов деятельности, который переводится на уплату единого налога на вмененный доход является розничная торговля. Право на применение этого специального режима не зависит от того, кому реализуются товары: юридическим лицам, индивидуальным предпринимателям или простым гражданам. Также не имеет значения и форма расчетов за товар (наличная или безналичная). Однако споры между контролирующими органами и налогоплательщиками возникают относительно права применения единого налога на вмененный доход при продаже товаров организациям, особенно, если оплата производится в безналичной форме.

Специалисты финансового министерства соглашаются с тем, что продажа товаров фирмам и индивидуальным предпринимателям может быть признана розничной торговлей и переведена на уплату единого налога на вмененный доход независимо от формы расчетов. При этом в своих разъяснениях они отмечают, что при квалификации сделки как розницы имеет значение конечная цель приобретения товаров покупателями. Когда конечной целью приобретения является собственное потребление, продавец вправе применять ЕНВД. Но если товары куплены для использования в предпринимательской деятельности (для переработки в производстве или перепродажи), то деятельность продавца должна облагаться в рамках иных режимов налогообложения.

Арбитражная практика по данной проблеме сложилась неоднозначная и судьи до сих пор не выработали единого мнения.

Определяющий критерий

В соответствии с пунктом 2 статьи 346.26 Налогового кодекса система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности может применяться, в том числе, в отношении розничной торговли.

В статье 346.27 Налогового кодекса РФ дано понятие розничной торговли — это предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи.

Гражданским кодексом РФ установлено, что по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью (ст. 492 ГК РФ).

Из совокупности приведенных норм следует, что основным критерием отнесения деятельности по продаже товаров к рознице является конечная цель использования.

Таким образом, торговая деятельность, отвечающая данному критерию, может быть признана розничной торговлей в целях применения специального режима налогообложения в виде уплаты единого налога на вмененный доход. Этот вывод неоднократно подтверждал Минфин России в письмах от 03.03.2011 № 03-11-11/46, от 24.02.2011 № 03-11-11/42.

Вместе с тем ни гражданским, ни налоговым законодательством для организации и индивидуальных предпринимателей, реализующих товары по договорам розничной купли-продажи, не установлено обязанности по осуществлению контроля за последующим использованием покупателем приобретаемых товаров. Такое мнение было подтверждено в постановлении Президиума ВАС РФ от 05.07.2011 № 1066/11 по делу N А07-2122/2010. Также судьи, разрешая споры по данному вопросу, определяют разные критерии согласно которым можно разграничить оптовую и розничную торговлю. Они признают, что именно цель приобретения и использования товара (независимо от наименований договора, его сторон и способа передачи товара) имеет определяющее значение (определение ВАС РФ от 08.06.2011 № ВАС-5566/11).

Однако для характеристики целей конечного потребления реализуемых товаров они используют такие понятия, как «предпринимательская деятельность», «обеспечение деятельности юридического лица» и «уставная деятельность».

ФАС Уральского округа в постановлении от 25.11.2010 № Ф09-9700/10-С3 пояснил, что под целями, не связанными с предпринимательскими, понимается приобретение покупателем товаров для обеспечения деятельности организации (например, оргтехники, офисной мебели, материалов для ремонтных работ), а не покупка их в качестве непосредственных орудий труда или для перепродажи. Только в этом случае деятельность продавца по реализации товаров подпадает под понятие розничной торговли и подлежит обложению ЕНВД.

В других решениях подчеркнуто, что понятие «предпринимательская деятельность» есть не что иное, как деятельность, направленная на переработку приобретенных товаров и их дальнейшую реализацию с целью извлечения дохода. Поэтому приобретение товара для обеспечения деятельности организации не является доказательством, что он был куплен с целью переработки и дальнейшей реализации в профессиональной (предпринимательской) деятельности для извлечения дохода. Данная точка зрения отражена в постановлении ФАС Северо-Западного округа от 10.12.2009 по делу № А42-2682/2009.

Вместе с тем некоторые суды признают приобретение товара для обеспечения деятельности покупателя, то есть уставной деятельности, использованием данного товара в предпринимательских целях, поэтому делают вывод о необоснованном применении специального режима в виде ЕНВД (постановления ФАС Восточно-Сибирского округа от 26.08.2010 по делу № А33-19037/2009, от 17.06.2010 по делу № А33-19960/2009, ФАС Уральского округа от 02.06.2010 по делу № А07-16141/2009).

Есть надежда.

Как уже было сказано, единого мнения по данному вопросу в арбитражной практике не выработала. Однако стоит отметить недавнее постановление Президиума ВАС РФ от 05.07.2011 № 1066/11 по делу N А07-2122/2010. Судом было установлено, что покупателем строительные товары приобретались для собственных нужд и осуществления уставной деятельности. Также отмечено, что одним из основных условий, позволяющих применять в отношении розничной торговли систему налогообложения в виде уплаты единого налога на вмененный доход, является осуществление этой деятельности через объекты стационарной и (или) нестационарной торговой сети, предусмотренные подпунктами 6 и 7 пункта 2 статьи 346.26 Налогового кодекса РФ.

При разрешении споров единообразное толкование и применение арбитражными судами норм права постановления Президиума ВАС имеет определяющее значение. Таким образом, можно предположить, что в дальнейшем суды будут руководствоваться именно этими выводами. Следовательно, возможные налоговые споры будут разрешаться в пользу налогоплательщиков.

ООО применяет две системы налогообложения: УСН и ЕНВД. За ТМЦ перечисляют денежные средства на расчетный счет как организации, так и индивидуальные предприниматели. ИП приобрел строительный материал для собственных (личных нужд), заключен договор розничной купли-продажи. Отнесли данную сделку к ЕНВД. Правы ли мы?

Некоторые предприятия покупают строительный материал не для продажи, а для ремонта недвижимости. Как поступить в данной ситуации? УСН или ЕНВД? Заключены договоры розничной купли-продажи.

В соответствии с п.п. 6 п. 2 ст. 346.26 НК РФ система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности применяется в отношении розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту организации торговли.

Ст. 346.27 НК РФ установлено, что к розничной торговле относится предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи.

Исходя из ст. 492 ГК РФ по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

Договор розничной купли-продажи является публичным договором, устанавливающим обязанности коммерческой организации по продаже товаров, выполнению работ или оказанию услуг, которые такая организация по характеру своей деятельности должна осуществлять в отношении каждого, кто к ней обратится.

Коммерческая организация не вправе оказывать предпочтение одному лицу перед другим в отношении заключения публичного договора, кроме случаев, предусмотренных законом и иными правовыми актами (ст. 426 ГК РФ).

При этом согласно ст. 493 ГК РФ, если иное не предусмотрено законом или договором, договор розничной купли-продажи считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара.

Таким образом, в целях применения главы 26.3 НК РФ к розничной торговле относится предпринимательская деятельность, связанная с торговлей товарами как за наличный, так и за безналичный расчет по договорам розничной купли-продажи, независимо от того, какой категории покупателей (физическим или юридическим лицам) реализуются эти товары (постановления Президиума ВАС РФ от 05.03.2013 г. № 157, от 05.07.2011 г. № 1066/11, письмо Минфина РФ от 24.04.2014 г. № 03-11-11/19107).

Определяющим признаком договора розничной купли-продажи в целях применения ЕНВД является то, для каких целей налогоплательщик реализует товары организациям и физическим лицам: для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, или для использования этих товаров в целях ведения предпринимательской деятельности.

При этом, указал Минфин РФ в письме от 24.04.2014 г. № 03-11-11/19107, под целями, не связанными с личным использованием, следует понимать в том числе приобретение покупателем товаров для обеспечения его деятельности в качестве организации или гражданина-предпринимателя (например, оргтехники, офисной мебели, транспортных средств, материалов для ремонтных работ и т.п.).

При соблюдении указанных выше норм ГК РФ и главы 26.3 НК РФ предпринимательская деятельность, связанная с розничной торговлей товарами за безналичный расчет и осуществляемая в рамках договоров розничной купли-продажи, может быть переведена на систему налогообложения в виде ЕНВД.

К розничной торговле не относится реализация в соответствии с договорами поставки.

При этом НК РФ не устанавливает для организаций и индивидуальных предпринимателей, реализующих товары, обязанности осуществления контроля за последующим использованием покупателем приобретаемых товаров (для предпринимательской деятельности или для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью).

Контролирующие органы указывают, что если в целях реализации товаров, например, заключаются договоры, в которых определяются ассортимент товаров, сроки их поставки, порядок и форма расчетов за поставляемые товары, а также оформляются и передаются покупателям накладные, счета-фактуры, ведутся журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, то такая деятельность относится к предпринимательской деятельности в сфере оптовой торговли.

ФНС РФ в письме от 30.12.2011 г. № ЕД-4-3/22628@ сообщила, что если при реализации товаров продавец выдает покупателю кассовый и (или) товарный чек или иной документ, подтверждающий оплату товара (например, эксплуатационную или гарантийную документацию на товар, в которой сделана отметка об оплате), то такая реализация признается розничной торговлей.

В Информационном письме от 05.03.2013 г. № 157 Президиум ВАС РФ разъяснил, что НК РФ не устанавливает для организаций и индивидуальных предпринимателей, реализующих товары, обязанности выявлять цель приобретения покупателями товаров и контролировать их последующее использование.

Одним из основных условий, позволяющих применять в отношении розничной торговли систему налогообложения в виде ЕНВД, является осуществление этой деятельности исключительно через объекты стационарной и (или) нестационарной торговой сети, упомянутые в п.п. 6 и 7 п. 2 ст. 346.26 НК РФ.

Уплачиваемый налогоплательщиком — продавцом ЕНВД охватывает в том числе и сделки по реализации товаров юридическим лицам и индивидуальным предпринимателям.

Несмотря на то, что налоговых режимов, которые могут заменить ЕНВД, формально всего три, но я выделила целых шесть.

Формально три, это: патент, упрощенка и общий режим.

Но дело в том, что упрощенка настолько отличается в зависимости от выбранного объекта налогообложения, что представляет из себя как бы два независимых налоговых режима:

1) УСН с объектом доходы и

2) УСН с объектом доходы минус расходы.

А общий режим налогообложения, он как бы один, но для ИП и юрлица даже налоги, кроме НДС, разные: ИП платит НДФЛ 13%, а юрлицо - налог на прибыль 20%. Да и не только налоги разные, но и методы расчета тоже разные: у ИП - кассовый, у юрлица - метод начисления. Поэтому, при детальном рассмотрении, мы видим здесь два совершенно независимых и непохожих налоговых режима.

Но есть еще и третий общий режим: если ИП или юрлицо (при оборотах до 2 миллионов в квартал) использует свое право на освобождение от НДС по статье 145 - то это еще один вариант налогообложения. Для юрлица ничего особо интересного в данном режиме нет, а вот для ИП с кассовым методом данный налоговый режим становится конкурентом упрощенки с объектом "доходы минус расходы", потому что он реально получается выгоднее.

Организационно-правовая форма.

ИП или ООО (точнее, не только ООО, а любое юрлицо).

Главные плюсы ИП по сравнению с ООО заключаются в том, что:

- ИП свободно забирает прибыль (в отличие от юрлица, которое распределяет чистую прибыль на дивиденды, а с дивидендов учредителя удерживает НДФЛ);

- для ИП доступно больше налоговых режимов ( в нашем случае это патент и общий налоговый режим для ИП, причем он может быть в двух вариантах: С НДС и без НДС)

Это главные плюсы и, думаю, что нам на этом этапе, этого достаточно. Выгоды очевидны.

И учитывая, что бизмесмены самостоятельно выбирают организационно-правовую форму для ведения бизнеса, и я бы рекомендовала рассматривать ИП с особым пристрастием,

но есть одно НО для розницы, которое называется.

Розничная торговля крепким алкоголем.

В соответствии с Федеральным законом 171-ФЗ от 22.11.95 "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции", крепкий алкоголь в розницу могут продавать только организации, а ИП может продавать лишь пиво и слабоалкогольные напитки (статья 16, пункт 1).

Поэтому, если речь идет о данном товаре - то только юрлицо.

Следующее ограничение - выручка.

Без ограничений - это общий налоговый режим (он подходит и для юрлиц, и для ИП), с выручки нужно будет начислять НДС.

Ограничение до 150 млн в год - это упрощенка.

До 60 млн в год - патент.

До 8 млн в год - ОСН с освобождением от НДС (мы будем рассматривать этот налоговый режим для ИП)

Могут применять и ИП, и организации. Ограничения: выручка - до 150 млн в год, численность работников - до 100 человек, остаточная стоимость ОС - до 150 млн, доля других организаций в УК - не более 25%.

При применении УСН, налогоплательщики выбирают объект налогообложения самостоятельно. Есть 2 варианта: 1) доходы и 2) доходы, уменьшенные на расходы.

В общем случае ставки следующие: для объекта доходы - 6%, доходы минус расходы - 15%.

Региональными властями ставки могут быть снижены.

Подробности о методике расчета налога с примерами в статье "Режимы налогообложения 2020":

УСН с объектом ДОХОДЫ

УСН с объектом ДОХОДЫ-РАСХОДЫ

Для того, чтобы сравнивать альтернативы ЕНВД на цифрах, нам нужно изначально понимать размер самого налога.

Формула расчета налога ЕНВД в рознице следующая:

ЕНВД = Площадь магазина х Базовая доходность на 1 кв.м. в месяц х К1 х К2 х 15%,

где:

Базовая доходность на 1 кв.м. в месяц установлена в НК РФ, статья 346.29, пукт 3: для розничного магазина = 1 800.

К1 - это корректирующий коэффициент, устанавливаемый на федеральном уровне по всей России, в 2020 = 2,005.

К2 - это корректирующий коэффициент, устанавливаемый на региональном уровне (цель коэффициента - снижать размер налога в зависимости от региона, поэтому от может быть установлен в интервале от 0,01 и до 1).

15% - это ставка налога.

Далее, полученная сумма ЕНВД может быть уменьшена до 50% на страховые взносы за работников, суммы выплат по больничным листам за счет работодателя, страховые взносы ИП "за себя".

Для того, чтобы можно было посмотреть цифры в сравнении между разными регионами я сделала выборку на 13 городов: Грозный, Екатеринбург, Казань, Краснодар, Москва, Люберцы (Московская область), Нижний Новгород, Новосибирск, Пенза, Ростов-на-Дону, Самара, Санкт-Петербург и Челябинск.

Площадь магазина, которую я взяла для сравнения, составляет 50 м.кв (хотя на ЕНВД можно до 150), но я взяла 50, чтобы дальше легко было сравнить с патентной системой налогообложения (ведь на патенте 50 м.кв. - это максимум).

Считаем на год.

Первая часть расчета будет одинаковая для всех 13 городов:

50 м.кв х 1800 х 2,005 х 15% х 12 мес = 324 810

Кому интересно сравнить стоимость патента в разных городах, я подготовила диаграмму.

На диаграмме представлена стоимость патента для розничного магазина, площадью до 50 квадратных метров, на весь 2020 год.

На примере тех же 13 городов, для которых мы считали ЕНВД.

Для каждого города приведены отдельно минимальная стоимость патента и максимальная стоимость патента, потому что в зависимости от площади торговой точки, числа наемных работников, вида товаров или территориальной зоны стоимость патента может колебаться даже в пределах одного города. (Эти правила устанавливают региональные власти).

ИП на патенте заплатит в год:

1) Цену патента (считаем в калькуляторе).

2) Фиксированные взносы за себя в пенсионный и медицинский фонд (в 2020 году сумма составит 40 874 рубля, в том числе в пенсионный фонд - 32 448 руб, в медицинский фонд - 8 426 руб).

3) Дополнительный взнос в пенсионный фонд: 1% от выручки, превышающей 300 000 рублей. Итоговая сумма взноса в пенсионный фонд (фиксированный платеж + дополнительный взнос) не может превышать в 2020 году 259 584 рубля.

Важная дополнительная информация про дополнительный взнос ИП на патенте.

Для расчета дополнительного взноса ИП на патенте налоговой базой признается ПОТЕНЦИАЛЬНО ВОЗМОЖНЫЙ ДОХОД (указанный на обратной стороне патента), независимо от фактически полученной выручки.

*Рассчитать потенциально возможный доход можно обратным счетом, зная цену патента, рассчитанную в патентном калькуляторе.

Ставка налога по патенту составляет 6% от потенциально возможного дохода. Исключение составляет только Крым: там 4% до 2021 года.

Формулы:

Общая: Потенциально возможный доход = Цена патента / 6 х 100

Для Крыма: Потенциально возможный доход = Цена патента / 4 х 100

А далее, чтобы рассчитать дополнительный взнос в ПФ, из полученной суммы вычитаем 300 000, затем умножаем ее на 1% (и проверяем, на всякий случай, не превышено ли ограничение годового взноса в ПФ).

Рассчитаем платежи для ИП на патенте в городе Новосибирск, вид деятельности: розничная торговля через магазин площадью 50 кв.м.

1) Стоимость патента, рассчитанная в калькуляторе: 135 000

2) Фиксированные взносы ИП: 40 874

3) Дополнительный взнос в ПФ:

Потенциально возможный доход = 135 000 / 6 х 100 = 2 250 000

Доп.взнос в ПФ: (2 250 000 - 300 000) х 1% = 19 500

ИТОГО: 195 374

Организации и ИП, применяющие УСН, самостоятельно выбирают объект налогообложения.

Есть 2 варианта:

1) Доходы, ставка 6% (в отдельных регионах может быть снижена до 1%)

2) Доходы-Расходы, ставка 15%, но не менее 1% от доходов (в отдельных регионах ставка может быть снижена с 15% до 5%).

Перейти по ссылке → Выбрать свой регион вверху страницы → Спуститься вниз до текста "Информация ниже зависит от вашего региона" → Ознакомиться с информацией по региональным льготам.

Сведения о субъектах РФ, принявших законы о снижении налоговой ставки по УСН с сайта Минфина (по состоянию на 2017, все регионы в одном файле). Ссылка на документ.

ССЫЛКИ НА КАЛЬКУЛЯТОР УСН:

Скопируйте калькулятор УСН себе на диск и сможете редактировать (Файл - Скопировать): https://docs.google.com/spreadsheets/d/1MMaVGdGL1l.

КАЛЬКУЛЯТОР УСН, скачать в формате ODS https://yadi.sk/d/qOnf89rFErxIHw

ИП на УСН платит в год:

1) Фиксированные взносы за себя в пенсионный и медицинский фонд (в 2020 году сумма составит 40 874 рубля, в том числе в пенсионный фонд - 32 448 руб, в медицинский фонд - 8 426 руб).

2) Дополнительный взнос в пенсионный фонд: 1% от выручки, превышающей 300 000 рублей. Итоговая сумма взноса в пенсионный фонд (фиксированный платеж + дополнительный взнос) не может превышать в 2020 году 259 584 рубля.

3) Налог по УСН (зависит от выручки, считается кассовым методом, методика различается в зависимости от выбранного объекта налогообложения: ДОХОДЫ или ДОХОДЫ-РАСХОДЫ).

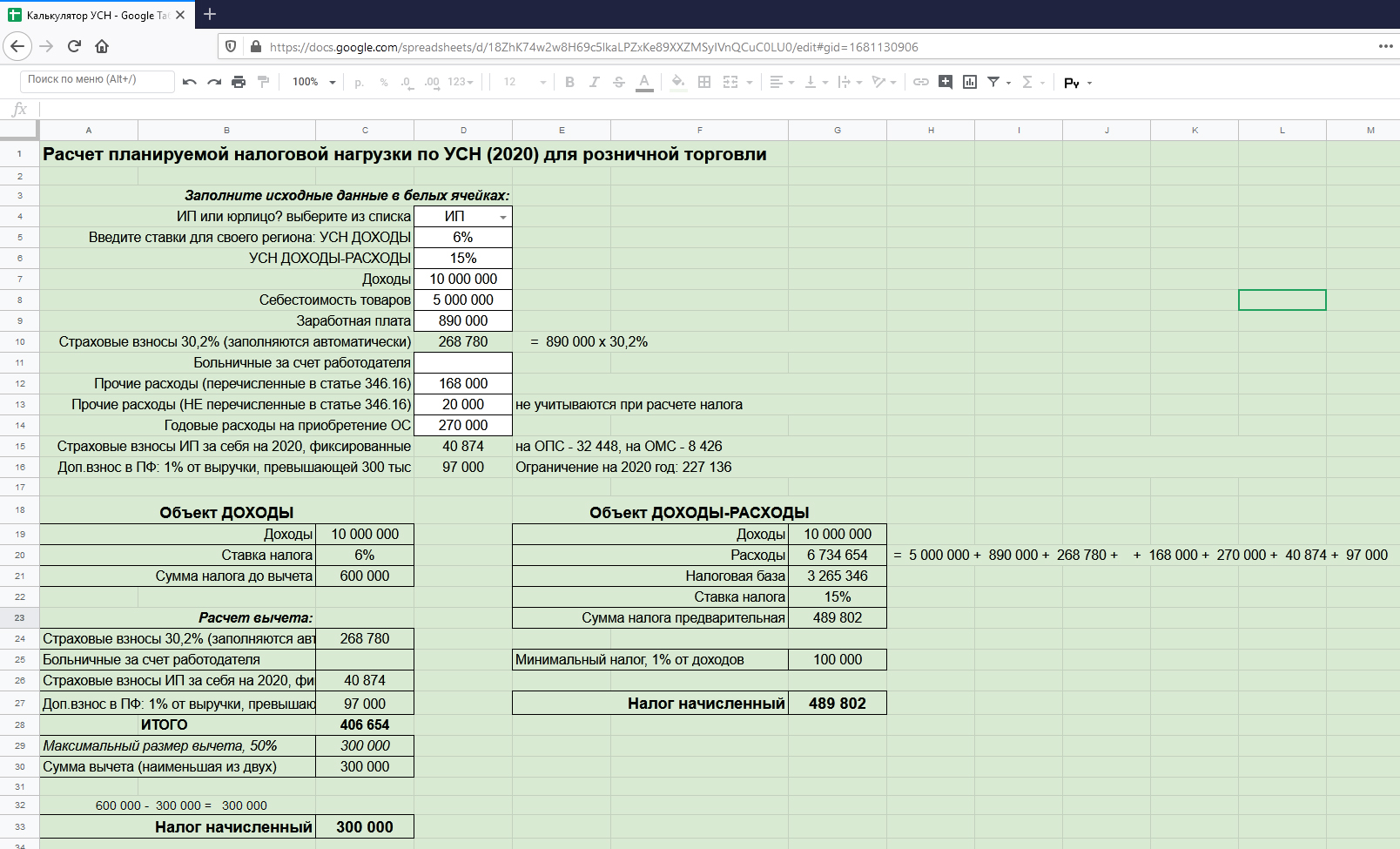

Рассчитаем налог для ИП на УСН в городе Новосибирск, вид деятельности: розничная торговля через магазин площадью 50 кв.м. за 2020 год.

Доходы - 10 000 000, себестоимость товаров 5 000 000, заработная плата работников - 890 000, страховые взносы с заработной платы работников - 268 780. Аренда помещения - 168 000. Представительские расходы - 20 000. Расходы на приобретение основных средств - 270 000.

(будем считать, что это оплаченные принимаемые для расчета УСН доходы и расходы, но они не включают платежи ИП "за себя" в пенсионный и медицинский фонд, которые тоже оплачены.)

В Новосибирске действуют общие ставки по УСН: 6% для объекта ДОХОДЫ и 15% для объекта ДОХОДЫ-РАСХОДЫ (в Новосибирске нет региональных льгот, но для других регионов обязательно проверяйте).

За 2020 год ИП заплатит следующиеи налоги

1) Фиксированные взносы ИП: 40 874

2) Дополнительный взнос в ПФ:

(10 000 000 - 300 000) * 1% = 97 000

3) Единый налог по УСН:

6% от объекта ДОХОДЫ

10 000 000*6%= 600 000

И эту сумму имеем право уменьшить на уплаченные фиксированные взносы ИП - 40 874, доп взнос в ПФ - 97 000 и уплаченные страховые взносы за работников - 268 780.

40 874 + 97 000 + 268 780 = 406 654

ИП без работников уменьшает налог хоть до 0, а ИП с работниками в пределах 50%. В нашем случае максимальный размер уменьшения налога составит 300 000.

Налог начисленный: 600 000 - 300 000 = 300 000

или

15% от объекта ДОХОДЫ-РАСХОДЫ (но не менее 1% от доходов, так как это минимальный налог)

(10 000 000 - 5 000 000 - 890 000 - 268 780 - 168 000 - 270 000 - 40 874 - 97 000) х 15% = 489 802

Обратите внимание, что представительские расходы в расчет налога мы не включили, так как они не перечислены в статье 346.16 НК РФ.

Сравниваем с минимальные налогом: 10 000 000 * 1% = 100 000

К уплате: 489 802

17 мая 2021 г.

| МРОТ: Учетная ставка ЦБ: | 12792 руб. 4,5% |

Типовые бланки

- Бухгалтерские

- Кадровые

- Юридические

- Статистические

- Экономические

- Должностные инструкции

Полезности

Бухгалтерский учет

- Основные средства

- Нематериальные активы

- Товарно-материальные ценности

- Затраты на производтво

- Денежные средства

- Расчеты с персоналом

- Расчеты с бюджетом

- Готовая продукция

- Финансовые результаты

- Капитал и резервы

- Учетная политика

- Учет и оплата труда

Налоговый учет

- НДС

- ЕСХН

- УСНО

- ЕНВД

- НДФЛ

- Страховые взносы

- Взносы в ФСС

- Налог на имущество

- Водный налог

- Земельный налог

- Транспортный налог

- Налог на прибыль

- Налог на игорный бизнес

- Акцизы

- Налог на пользование полезными ископаемыми

- Патентная система налогообложения

Управленческий учет

- Проблемы организации управленческого учета на предприятиях

- Сущность и назначение управленческого учета

- Затраты, формирующие себестоимость продукции, работ, услуг

- Системы учета затрат и калькулирования себестоимости

- Анализ и принятие краткосрочных управленческих решений

- Анализ и принятие долгосрочных инвестиционных решений

- Планирование и бюджетирование

Классификаторы

- ОКСМ

- ОКВЭД [1.1]

- ОКВЭД [2]

- ОКВ

- ОКДП

- ОКЕИ

- ОКФС

- ОКОПФ

- ОКУН

- ОКОФ

- ИНКОТЕРМС

- ОКИН

- ОКЭР

- КСД

- ОКСО

Разработка сайта:

Главный редактор:

| Вправе ли ИП уплачивать ЕНВД в отношении сделок с юридическими лицами и индивидуальными предпринимателями? |

|

Вопрос: Индивидуальный предприниматель (далее - ИП) осуществляет деятельность в сфере розничной торговли. При реализации стройматериалов физическим лицам применяет систему налогообложения в виде ЕНВД, а при реализации стройматериалов юридическим лицам и индивидуальным предпринимателям - УСН ("доходы"). Продажу стройматериалов осуществляет в розничном магазине и не имеет оптовых складов. Согласно п. 4 Информационного письма Президиума ВАС РФ от 05.03.2013 N 157 ЕНВД, уплачиваемый в отношении розничной торговли, осуществляемой исключительно через объекты стационарной и (или) нестационарной торговой сети (пп. 6 и 7 п. 2 ст. 346.26 НК РФ), охватывает в том числе и сделки по реализации через названные объекты товаров юридическим лицам и индивидуальным предпринимателям. Вправе ли ИП уплачивать ЕНВД в отношении сделок с юридическими лицами и индивидуальными предпринимателями? Ответ: МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ от 9 августа 2013 г. N 03-11-11/32421 Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу о порядке применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и на основании полученной информации сообщает следующее. В соответствии с пп. 6 и 7 п. 2 ст. 346.26 Налогового кодекса Российской Федерации (далее - Кодекс) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности может применяться в отношении предпринимательской деятельности в сфере розничной торговли. К розничной торговле согласно ст. 346.27 Кодекса относится предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. При этом отношения между продавцом и покупателем регламентируются нормами Гражданского кодекса Российской Федерации (далее - ГК РФ). Так, исходя из ст. 492 ГК РФ по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. Статьей 493 ГК РФ установлено, что, если иное не предусмотрено законом или договором, договор розничной купли-продажи считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара. Таким образом, к розничной торговле в целях применения гл. 26.3 Кодекса относится предпринимательская деятельность, связанная с торговлей товарами как за наличный, так и за безналичный расчет, осуществляемая по договорам розничной купли-продажи, независимо от того, какой категории покупателей (физическим или юридическим лицам) реализуются эти товары. Аналогичный вывод содержится в Информационном письме Президиума Высшего Арбитражного Суда Российской Федерации от 05.03.2013 N 157. К розничной торговле не относится реализация в соответствии с договорами поставки. Согласно ст. 506 ГК РФ по договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием. В связи с этим предпринимательская деятельность в сфере реализации товаров, осуществляемая на основании договоров поставки, независимо от формы расчетов с покупателями (наличной или безналичной) единым налогом на вмененный доход не облагается. К розничной торговле не относится предпринимательская деятельность, связанная с реализацией товаров по государственным (муниципальным) контрактам. Таким образом, предпринимательская деятельность, связанная с поставкой товаров по государственным (муниципальным) контрактам, независимо от формы расчетов (наличный или безналичный расчет) единым налогом на вмененный доход для отдельных видов деятельности также не облагается. Одновременно сообщаем, что согласно Положению о Министерстве финансов Российской Федерации, утвержденному Постановлением Правительства Российской Федерации от 30.06.2004 N 329, и Регламенту Минфина России, утвержденному Приказом Минфина России от 15.06.2012 N 82н, в Минфине России, если законодательством не установлено иное, не рассматриваются обращения организаций и индивидуальных предпринимателей по оценке конкретных хозяйственных ситуаций. Заместитель директора Если организация или индивидуальный предприниматель используют в качестве режима налогообложения Единый налог на вмененный доход, то они должны знать все тонкости и особенности расчета данного налогового сбора. А их в нем немало. Начнем по порядку. Основные моментыПо закону, работать по ЕНВД имеют право те коммерческие организации и индивидуальные предприниматели, которые занимаются определенными видами деятельности. Перечень их прописан в Общероссийском классификаторе услуг населению и частично в ОКВЭД. Однако, конкретные сферы деятельности, при которых возможно использование ЕНВД в каждом регионе определяется индивидуально на уровне местных властей. В свою очередь, они руководствуются экономическими и территориальными особенностями региона. Развивая свое предприятие в том или ином направлении, каждый бизнесмен должен знать, подпадает оно под ЕНВД или нет. Важно это по той причине, что если применение «вменёнки» возможно, то компания или индивидуальный предприниматель могут существенно сэкономить на налогах. Переход на ЕНВД является строго добровольной процедурой. Чем отличается ЕНВД от других форм налоговСамое главное отличие ЕНВД заключается в том, что налог здесь выплачивается не с фактически полученной прибыли, а с предполагаемого будущего дохода. При этом единый налог заменяет сразу несколько налоговых выплат, таких как НДФЛ, НДС, налог на имущество и на прибыль. ЕНВД для розничной торговлиДовольно часто «вмененка» используется именно в сфере розничной торговли. Коммерсантам это выгодно: если бизнес идет хорошо, то вне зависимости от величины дохода, им необходимо выплачивать в государственный бюджет строго определенный размер налогов. Правда здесь же кроется и основной недостаток ЕНВД: в случае, когда торговля на нуле или организация, ровно как индивидуальный предприниматель по каким-либо причинам перестали вести свою деятельность, но не успели оповестить об этом налоговую службу, «вмененку» платить все равно придется. Условия применения ЕНВД для розницыНе каждая торговая компания имеет право применять в своей работе спецрежим ЕНВД. Есть ряд ограничений, которые нужно обязательно учитывать при желании работать по «вмененке». Вот они:

Эти и еще некоторые другие ИП и организации, работающие в области розничных продаж, не могут использовать ЕНВД. Полный перечень ограничений можно найти в Налоговом кодексе РФ. Формула и основные параметры для расчета ЕНВД в розничной торговлеКак и при расчете любого другого налога, бухгалтеры предприятий и организаций, находящихся на ЕНВД, должны знать формулу, по которым данный налог рассчитывается. По ЕНВД она будет такой: БД х ФП х К1 х К2 х 15% = ЕНВД Пояснения: ФП – физический показатель. Для разных сфер физическим показателем могут быть разные явления, например, для транспортных компаний – это автомобили, задействованные в работе, для компаний, оказывающих бытовые услуги населению – это количество персонала. Если говорить о розничной торговле, то физическим показателем здесь будет площадь торгового зала. К сведению: для сокращения налоговых выплат при заключении договора по аренде магазина или торгового отдела, лучше сразу разграничить торговые и складские помещения. Это важно, поскольку для расчета налога используется только площадь торгового зала, то есть объект для извлечения прибыли. К1 – коэффициент, устанавливаемый на федеральном уровне и отображающий размер инфляции. На языке экономистов этот коэффициент иначе называется дефлятором. Данный показатель меняться один раз год специальным приказом Министерства экономического развития (подробнее о К1). К2 — коэффициент, который разрабатывается регионами РФ на местном уровне. В нем учитывается сразу множество факторов: таких как, сезонность, режим работы предприятия или ИП, заработная плата сотрудников и т.д. Для того, чтобы узнать К2, необходимо обращаться в налоговую службу по месту регистрации (подробнее о К2). % — размер ставки по налогу. Рассмотрим примеры расчетов ЕНВД в разных случаях. Все начальные данные берутся на 2016 год. Пример 1 (площадь торгового зала 5-150 кв.м.)В первом примере возьмем площадь торгового помещения в 70 кв.м. Магазин находится в регионе, где К 2 равен 0,6. Базовый доход – 1800; Теперь переходим непосредственно к расчету: ЕНВД = 1800 х 70 х 1,798 х 0,6 х 15% = 20389,32 рублей Это сумма налога, которую налогоплательщик должен оплачивать за один месяц. Пример 2 (площадь торгового зала менее 5 кв.м.)Если площадь торгового места не превышает 5 кв.м., то надо применять другую формулу для расчета. В данном случае такие параметры как базовая доходность и физический показатель будут составлять строго определенное неизменное значение 9000. В приводимом ниже примере пусть площадь торговой точки будет равна 3 кв.м. Регион тот же с К 2 равному 0,6. Исходные данные такие: Базовый доход + физический показатель – 9000; ЕНВД = 9000 х 1,798 х 0,6 х 15% = 1456,38 рублей – именно столько должен заплатить в казну по ЕНВД за один месяц работы владелец, к примеру, киоска с торговой площадью в 3 кв.м. Пример 3 (торговля смешанными товарами)Здесь приведем более подробный расчет с учетом некоторых факторов, влияющих на снижение налога. Внимание! Если предприятие ведет торговлю сразу по множеству видов товаров, следует очень внимательно изучать региональный К 2. В некоторых случаях это может существенно снизить налог. Приведем конкретный пример. За объект налогообложения возьмем винный магазин, площадью 25 кв.м. Региональный К 2 по алкоголесодержащим напиткам в данном регионе будет равен 1. Считаем по вышеприведенной формуле: Поскольку ЕНВД надо оплачивать поквартально, то умножаем полученную сумму на 3. В итоге имеем 36409,5 – столько надо заплатить в государственный бюджет за один квартал Однако в данном случае существует небольшая хитрость, которой можно вполне законно воспользоваться для снижения налога. Винный магазин торгует не только алкоголем, но и различного вида продуктами (в т.ч. закусками), значит, его можно расценивать, как смешанный продовольственный. А для этой категории коэффициент уже совсем другой – всего 0, 27. 1800*25*1.798*0, 27*0,15=3, 276,85 * 3 = 9830,5 рублей Таким образом, разница между первым и вторым расчетом составляет 26 579 рублей. Но и это еще не предел. Если рассматривать этот расчет с точки зрения индивидуального предпринимателя, то он может уменьшить этот налог на взносы, уплаченные в ПФР и ФОМС за себя в 100% размере, но только при условии, что они производились регулярно и без задержек. При наличии продавцов данный налог уменьшается на 50% произведенных за них выплат во внебюджетные фонды. При грамотном подходе и учете всех факторов налог, оплачиваемый по ЕНВД можно существенно уменьшить. Как видно из вышеприведенного примера на его размер влияют выплаты в ПФР и ФОМС, кроме того, если правильно учитывать базовую доходность (а она для каждого вида деятельности своя), то можно оптимизировать ЕНВД еще интереснее. Читайте также:

|