Основные средства при переходе с енвд на усн

Опубликовано: 17.05.2024

С 1 января 2021 года перестал действовать ЕНВД. И теперь у многих бизнесов, которые ранее применяли эту систему налогообложения, но перешли на УСН, возникает много вопросов — про доходы и расходы, а также совмещение режимов.

Главное отличие ЕНВД, так же как и патента, от других режимов налогообложения заключается в том, что они рассчитываются и уплачиваются вне зависимости от того, сколько денег вы заработали.

Если вы не работали, но применяли ЕНВД, то все равно должны были уплатить налог ЕНВД. При этом даже имея большую выручку, платить нужно было только фиксированные взносы. Реальные доходы не влияли ни на ЕНВД, ни на патент.

Другая ситуация обстоит с такими режимами, как УСН и ОСНО. Здесь сумма налога целиком и полностью зависит от того, сколько денег вы заработали. Поэтому важно считать доходы и расходы для правильного определения итоговой суммы налога.

Важно помнить, что бухгалтерский учет должны вести все организации вне зависимости от системы налогообложения. Даже если у вас УСН «доходы», вы обязаны вести бухучет, хотя бы и в упрощенной форме. От бухучета освобождены ИП — им остается только учет по УСН.

Что относится к доходам на УСН

К доходам относится любая предоплата или оплата от клиентов за уже отгруженный товар. Поступление денег на расчетный счет или в кассу уже считается доходом.

- Предоплата. Если вам в конце года пришла большая сумма на счет, а услуги еще не оказаны и даже возможен возврат этой суммы, с этих денег вам придется исчислить налог.

- Штрафы, неустойки. Если вдруг по договорам с контрагентами вы получаете какие-либо штрафы, неустойки, например, за просрочку поставки товара, то это тоже будет считаться доходом для цели расчета налога УСН.

- Проценты. То же касается и получения каких-либо процентов по займу, процентов на остаток по счету — они тоже относятся к доходам.

- Излишки. Если, например, по результатам инвентаризации выяснилось, что у вашего магазина есть излишки запасов, то сумму этих товаров нужно будет признать доходом.

- Денежное выражение выгоды. Доходом на УСН признаются не только деньги, поступающие на счет. Это может быть и денежное выражение тех выгод, которые вы получаете. Например, списанная кредиторская задолженность, когда вам прощают деньги, которые вы были должны.

- Взаимозачет. Если вы кому-то оказываете услуги, а взамен получаете товары, то это тоже будет считаться доходом.

Компании, занимающиеся торговлей и переходящие с ЕНВД на УСН, в основном имеют доходы в виде выручки, которая поступает на расчетный счет по эквайрингу или в кассу. Когда вы получаете деньги по эквайрингу, то сумма к вам на счет поступает за минусом банковской комиссии. Важно помнить о том, что доходом в данном случае признается полная сумма, которую заплатил клиент.

Пример

Товар стоит 100 руб. К вам на счет поступает 99 руб. и 50 коп. То есть банк в качестве комиссии взял 50 коп. Ваши доходы составляют не 99 руб. 50 коп., которые вы получили по факту, а 100 руб., из которых 50 коп. — это расходы.

Что не относится к доходам на УСН

Полный список того, что не является для УСН доходами, указан в ст. 251 НК РФ, в том числе:

- имущество, внесенное в уставный капитал;

- поступления по займам;

- поступления по совмещаемой деятельности (ИП может совмещать УСН с патентом). Доходы по другим видам деятельности, не относящиеся к УСН, не считаются доходами для УСН.

Как учитывать доходы на УСН

День получения доходов — это день, когда эти доходы поступили в компанию. Если сегодня деньги поступили в кассу, то сегодняшний день и будет днем получения доходов. То есть учитывается дата получения денег в кассу, на счет, в момент погашения задолженности иным способом. Так работает кассовый метод учета доходов и расходов.

При выявлении излишков по итогам инвентаризации доходы признаются на момент проведения инвентаризации.

Если вы продаете товар через платежных агентов, то тогда доходы признаются не в тот момент, когда они поступают к вам, а на момент, когда их получает агент. Он предоставляет вам отчет о том, что получил эти деньги и перечислил вам. Признавать доходы нужно на дату этого отчета.

Что относится к расходам на УСН

При учете расходов на «упрощенке» приходится учитывать много нюансов. В ст. 346.16 НК РФ зафиксирован ограниченный список расходов, которые компания может принимать для расчета налога по УСН. В их числе:

- арендные платежи (расходы на аренду помещения);

- материальные расходы (например, если для производства закупаются необходимые материалы);

- расходы на оплату труда;

- расходы на страховые взносы;

- расходы на рекламу;

- расходы на программы для ведения бизнеса (это могут быть расходы на бухгалтерский сервис и т.д.).

Расходы учитывает только бизнес, находящийся на режиме УСН «доходы минус расходы», так как в этом случае расходы влияют на налог. Если вы применяете режим УСН «доходы», то расходы не учитываются.

Что нельзя учесть в расходах на УСН

Нельзя учесть в расходах то, что не указано в ст. 346.16 НК РФ. Например, консультационные услуги, когда в акте выполненных работ указываются «информационно-консультационные услуги».

Также нельзя учесть неустойки за нарушение договорных обязательств.

Момент признания расходов

Для разных видов расходов он определяется по-разному.

Материалы признаются в расходах для целей расчета УСН после того, как они получены по накладной и оплачены поставщику.

Услуги признаются в расходах после того, как эти услуги получены по акту и оплачены поставщику.

Момент признания расходов по товарам более сложный. В данном случае мало получить товар от поставщика, надо его еще оплатить и передать покупателю.

Переходный период: какие детали важно учесть

У многих, кто ранее был на ЕНВД и перешел на УСН, сейчас возникают вопросы по переходному периоду: в какой момент и какие расходы и доходы учитывать?

Учет доходов при переходе с ЕНВД на УСН

В большинстве случаев доходы, относящиеся к прошлым периодам, а именно к 2020 году, не нужно учитывать при расчете налога по УСН.

Есть несколько вариантов получения дохода.

Пример 1

Аванс получен в период применения ЕНВД. Услуги оказаны, то есть выдан акт, в период УСН. Значит, в доходах УСН этот аванс учитывать не нужно, потому что деньги поступили в прошлом году.

Пример 2

Товары отгружены либо услуги оказаны в 2020 году, а клиент оплатил их чуть позже. Случилась постоплата, и деньги до вас дошли только в 2021 году в период применения УСН. Значит, эту сумму доходов по УСН учитывать не нужно, поскольку она относится к предыдущему периоду.

Пример 3

Товары проданы и оплата получена в текущем году. В таком случае это будет доходом для целей расчета налога по УСН.

Учет расходов при переходе с ЕНВД на УСН

В связи с массовым переходом с ЕНВД на УСН правительство пошло на уступки бизнесу и внесло изменения в Налоговый кодекс. Теперь себестоимость тех товаров, которые вы приобрели на режиме ЕНВД, но реализовали на режиме УСН, можно учитывать в расходах вместе с расходами на хранение и транспортировку. Раньше это нельзя было делать.

Чтобы доказать, что товары были приобретены на ЕНВД, достаточно сохранить входящие документы, подтверждающие их покупку. Обычно оплата проходит по расчетному счету, а поступление — по накладной.

Если товар получен при ЕНВД, то есть вы получили его по накладной в момент применения ЕНВД, а перевели за него деньги поставщику и реализовали этот товар в новом году, то это тоже можно учесть в расходах по УСН.

Другое дело, если вы получили товар, реализовали его в период ЕНВД, а оплатили лишь в новом году, то учитывать в расходах уже практически нечего. Оплата произведена позже, но в данном случае вы погасили свою задолженность.

В прошлом году п. 2 ст. 4 Федерального закона от 23.11.2020 № 373-ФЗ внес изменения в Налоговый кодекс, благодаря которым на сумму страховых взносов, которые были начислены по итогу декабря, но уплачены в январе 2021 года, можно уменьшить налог на ЕНВД за IV квартал.

Что нужно знать о льготах по патенту

Для тех, кто вел деятельность исключительно на ЕНВД, введен временный патент, который действует в течение трех месяцев — его можно было начать применять с 1 января 2021 года и нельзя применять позднее 31 марта 2021 года.

Временный патент — это вынужденная мера, связанная с массовым переходом плательщиков ЕНВД на патент. Чтобы бизнес смог воспользоваться льготами по патенту и написать заявление на патент по расширенным позициям, региональным властям надо было успеть внести изменения в законы до окончания 2020 года. При этом правительство понимало, что регионы могут не успеть это сделать. Поэтому и было решено ввести временный патент.

Одна из самых важных льгот по патенту — это расширение его действия: теперь им можно воспользоваться, если площадь торгового зала составляет больше 50 кв.м, но ограничена 150 кв. м. О других изменениях по патенту мы подробно писали ранее.

Если раньше требовалось просто оплатить стоимость патента, то с 2021 года разрешено уменьшать патент на сумму страховых взносов за себя и сотрудников. Для этого нужно подать уведомление по форме, утвержденной Письмом ФНС РФ от 26.01.2021 N СД-4-3/785@.

Если вы хотите работать по патенту, то важно уведомить об этом налоговую за 10 рабочих дней до начала его применения (форма № 26.5-1). Патент приобретается в рамках календарного года.

Совмещение УСН с другими режимами

УСН и ОСНО — базовые режимы, поэтому их совмещать нельзя. Вы можете применять либо одно, либо другое.

Совмещение режимов при двух видах деятельности

У многих предпринимателей, занимающихся двумя видами деятельности, возникает вопрос: можно ли в рамках одной компании розничную торговлю ставить на «упрощенку», а оптовую — на ОСНО? Ответ: нельзя.

Однако у ИП есть дополнительная возможность купить патент по одному из видов деятельности и совмещать УСН и патент.

Совмещение разных режимов возможно, если вы ведете разные виды деятельности. Но в таком случае важно вести раздельный учет доходов и расходов отдельно по патенту и УСН. Это полная аналогия тому, как если бы вы совмещали УСН и ЕНВД. Например, учесть себестоимость товара, который вы покупали на патенте, в УСН нельзя, поскольку эти же товары продаются на патенте.

Нельзя все расходы компании учитывать по УСН и при этом вести еще несколько видов деятельности и приобретать патент. Нужно разделять и доходы, и расходы.

Например, вы ИП, владеете магазином цветов и дополнительно проводите курсы флористики. Расходы на аренду помещения для цветов, их доставку и реализацию нельзя будет учесть в расходах по УСН.

Совмещение УСН и патента по одному виду деятельности

Недопустимо совмещение УСН и патента по одному виду деятельности. Допустим, вы владеете двумя торговыми точками, которые размещены по соседству. Вы хотите торговать молоком по УСН, а мясом — на патенте. Так делать нельзя.

С другой стороны, если торговые точки находятся в разных субъектах РФ — например, в Казани и Челябинске, то совместить УСН и патент можно. В разных субъектах вы можете попасть под разные режимы налогообложения (Письмо Минфина РФ От 24.07.2013 № 03-11-12/29381).

При совмещении УСН и патента важно отслеживать число сотрудников. В общем по ИП число сотрудников не должно превышать 100 человек, в том числе по патенту не более 15 (Письмо Минфина РФ от 20.03.2015 № 03-11-11/15437).

Отслеживание доходов при совмещении режимов

При совмещении ОСНО с патентом нужно отслеживать доходы только в рамках патента — 60 млн руб.

Когда вы совмещаете УСН и патент, то ограничение в 60 млн руб. распространяется в целом на весь ИП. В случае превышения патент обнуляется с начала своего действия.

Где вести учет на новом режиме

В связи с изменениями у бизнеса возникает много вопросов: как вести книгу учета доходов и расходов, как считать доходы и расходы и др. Проблема заключается в том, что фиксировать их нужно по факту: если сегодня поступила выручка, значит вы должны отразить ее в книге как доход. Аналогичная ситуация с расходами.

Такой подход в ведении учета подходит микробизнесам. Но если у вас розничная торговая точка со множеством ежедневных операций, то разумнее выбрать программный продукт, который все посчитает за вас.

Онлайн-бухгалтерия для малого бизнеса сама следит за доходами и расходами. Сервис предупреждает о предстоящей отчетности, дает возможность отследить статус подготовленного отчета.

В онлайн-бухгалтерии можно создавать акты выполненных работ, накладные, работать с отчетами в розничных продажах и настроить начисления и удержания у сотрудников.

Татьяна Евдокимова, ведущий эксперт, Контур.Бухгалтерия

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

4 декабря состоялся вебинар, организованный компанией Такском. Он был посвящён отмене ЕНВД и выбору альтернативного налогового режима. Упрощённая система налогообложения (УСН) – это один из режимов, на который могут перейти организации и ИП. Эксперт компании Сергей Анисимов разобрал преимущества и недостатки УСН.

УСН – более сложный налоговый режим, чем НПД или ПСН, но гораздо более простой, чем ОСНО. Недаром эту систему налогообложения назвали упрощённой. Рассмотрим критерии и ограничения для её применения.

— Доходы за год не должны превышать сумму 150 млн руб. (письмо Минфина от 25.08.2017 № 03-11-06/2/54808). Есть послабление этого ограничения до 200 млн руб., но тогда полагается и повышенная ставка налога.

— Средняя численность работников должна быть не более 100 человек за отчётный период (в это число включаются внешние совместители и работники по гражданского-правовым договорам). Это ограничение также может быть увеличено до большего числа сотрудников, но тогда и ставка налога будет увеличена.

— Остаточная стоимость основных средств не более 150 млн руб. (критерий применим только для организаций, т. к. ИП эту информацию нигде не указывают).

— Максимальная доля других организаций в уставном капитале не более 25 % (также касается только организаций).

— У организации не должно быть филиалов (ст. 55 ГК РФ), но могут быть обособленные подразделения. Филиал отличается от обособленного подразделения тем, что информация о нём обязательно вносится в ЕГРЮЛ, и филиал может выполнять функции головной компании.

— Есть запрет на применение УСН при выполнении определённых видов деятельности, прописанных в п.3 ст. 346.12 НК РФ. К примеру, это бюджетные и казённые учреждения, различные банки, страховщики, негосударственные пенсионные фонды, производители подакцизных товаров, нотариусы.

— Данный налоговый режим нельзя совмещать с ОСНО.

Важный момент: при переходе с ЕНВД, условие о доходах за 9 месяцев определять не нужно (п. 2, ст. 246.12 НК РФ, письмо Минфина РФ от 05.10.10 № 03-11-11/255). Тот доход, который был за предшествующие 9 месяцев по ЕНВД, не будет учитываться.

Совмещение режимов УСН и ПСН

УСН очень часто совмещают с ПСН, здесь есть определённые особенности совмещения, на которые надо обращать внимание:

— Общий объём выручки не более 60 млн рублей в год.

— Среднесписочная численность сотрудников до 100 человек, при этом предусмотрен раздельный учёт сотрудников на УСН и ПСН (письмо Минфина РФ от 20.09.2018 N 03-11-12/67188).

— Допускается совмещение режимов налогообложения по одному виду деятельности в одном субъекте. Здесь спорная ситуация, т. к. ФНС РФ в письме от 28.03.2013 № ЕД-3-3/1116 не разрешает, а Минфин РФ в письме от 05.04.2013№03-11-10/11254 разрешает. Здесь эксперт советует посмотреть судебную практику вашего региона и по позиции судов понять, за основу будет браться письмо Минфина или ФНС.

— Остаточная стоимость основных средств не более 150 млн рублей. Тоже спорная ситуация, т. к. раздельный учёт допускается согласно письму Минфина от 06.03.2019 № 03-11-11/14646, а совместный учёт – согласно ст. 346.12 НК РФ. Также эксперт советует обращаться к судебной практике вашего региона.

Какой вид УСН выбрать

УСН бывает двух видов: УСН «доходы» и УСН «доходы минус расходы». В первом случае объектом налогообложения являются полученные доходы, во втором – полученные доходы, уменьшенные на расходы.

Выбирая между УСН «доходы» и УСН «доходы минус расходы», нужно проанализировать свою выручку и понять, какую долю в ней занимают расходы. Если ваши расходы занимают долю менее 60% от вашей выручки, то имеет смысл выбрать УСН «доходы» со ставкой налога 6 %. Если же расходы занимают долю более 60% от выручки, то целесообразнее выбрать УСН «доходы минус расходы», где ставка налога 15%. В ст. 324.16 НК РФ представлен список возможных расходов.

Увеличение лимитов для применения УСН

Федеральный закон от 31 июля 2020 г. № 266-ФЗ ввёл возможность увеличить лимиты по сумме дохода и средней численности работников, не превышая которые можно использовать УСН. При этом увеличивается и ставка налога.

Поскольку со следующего года применение в учёте ЕНВД недопустимо, то до окончания текущего года юридические лица и ИП должны сделать выбор в пользу одного из спецрежимов или использовать общий режим налогообложения. С целью регламентирования выпущен Федеральный закон от 23 ноября 2020 года № 373-ФЗ, а также письмо ФНС от 20 ноября 2020 года № СД-4-3/19053.

В статье разберём особенности перехода и дальнейшего ведения учёта на УСН или ОСНО.

Переход с ЕНВД на УСН

Если налогоплательщик, ранее применявший в учёте единый налог на вменённый доход, решит с 2021 года перейти на упрощённую систему налогообложения, то до окончания текущего года необходимо уведомить налоговую инспекцию о своём решении.

Однако, стоит помнить, что для использования УСН необходимо соблюдение условий по численности (до 100 человек), а также сумме полученного дохода по итогам 9 месяцев 2020 года (до 112,5 млн рублей) (см. подробнее Переход с ЕНВД на УСН: сумма доходов в заявлении).

Учёт выручки от реализации

При смене налогового режима возникнуть ситуация, когда компания отгрузила продукцию, находясь на ЕВНД, а вот оплату получила, будучи уже на УСН. Возникает вопрос: нужно ли в данном случае включать сумму оплаты в состав доходов на УСН?

На основании п.1 ст.39 НК РФ, в которой даётся определение понятию реализации, можно сделать вывод, что если факт продажи (передачи продукции) состоялся при ЕНВД, то учитывать полученную сумму выручки для целей налогообложения по УСН нельзя. При этом фактическая дата зачисления средств на расчётный счёт значения не имеет.

Может возникнуть и другая ситуация, когда в соответствии с условиями договора был перечислен аванс в момент, когда налогоплательщик был ещё на ЕНВД, при этом окончательный расчёт и поставка продукции состоялась уже на режиме УСН. В этом случае для целей налогообложения на УСН нельзя брать сумму полученного аванса, поскольку доходы на «упрощёнке» учитывается по мере поступления оплаты.

Перепродажа продукции

В письме ФНС от 20 ноября 2020 года № СД-4-3/19053 содержатся комментарии касательно ситуации, когда продукцию, приобретённую при ЕНВД, решили перепродать, будучи уже на «упрощёнке».

В этом случае налогоплательщик вправе включить понесённые затраты в расходную часть при определении налоговой базы, если объектом налогообложения являются «доходы минус расходы».

При этом специалисты ФНС отмечают, что обязательным условием для принятия расходов к учёту является наличие подтверждающих документов. Поэтому если при «вменёнке» по каким-либо причинам документы были утеряны, то принять расходы по ним к учёту на УСН не получится.

Налогоплательщику так же позволено учесть затраты по транспортировке и хранению продукции, которая подверглась перепродаже уже после перехода на УСН.

Учёт расходных материалов

Если с будущего года налогоплательщик будет использовать режим УСН с объектом «доходы минус расходы», то он вправе включить в расходную часть налогооблагаемой базы стоимость материалов, которые были приобретены при ЕНВД, а списаны в производство уже на «упрощёнке».

Учёт основных средств и нематериальных активов

В момент перехода на «упрощёнку» с объектом «доходы минус расходы» в учёте необходимо отразить остаточную стоимость ОС и НМА, которая определяется следующим образом:

ОС — остаточная стоимость ОС

ПС — первоначальная стоимость ОС

СА — амортизация, начисленная на дату расчета остаточной стоимости.

Такая норма содержится в п.2.1 ст.346.25 НК РФ.

Период и доли списания стоимости основных средств представлены в таблице:

Переход с ЕНВД на ОСНО

Если после ЕНВД налогоплательщик не планирует переходить на доступные специальные налоговые режимы, то никаких заявлений в инспекцию направлять не нужно, ФНС в автоматическом режиме переведёт всех «молчунов» на общий режим налогообложения.

Напоминаем, что при ОСНО необходимо исчислять и уплачивать налог на прибыль и НДС.

Учёт выручки от реализации

Рассмотрим ситуацию, когда продукция отгружена при режиме ЕНВД, а оплата поступила на режиме ОСНО.

В данном случае если в компании применяется метод начисления, тогда выручка от реализации по операциям прошлого года не учитывается в составе доходов при определении налоговой базы по налогу на прибыль, поскольку при данном методе доходы фиксируются в учёте на основе подтверждающих документов (например, акт приёма-передачи).

При кассовом методе, наоборот, дата поступления средств на расчётный счёт крайне важна. Поэтому выручку 2021 года за прошлогоднюю продукцию необходимо учитывать при определении налогооблагаемой базы по налогу на прибыль.

В случае если имела место предоплата, прошедшая в 2020 году, то при методе начисления она учитывается в целях налогообложения по налогу на прибыль, а при кассовом – нет.

Перепродажа продукции

Компания, будучи на ЕНВД, приобрела товар с целью дальнейшей перепродажи, которая состоялась уже после перехода на режим ОСНО.

В этом случае налогоплательщик вправе списать стоимость проданной продукции, тем самым уменьшить налогооблагаемую базу по налогу на прибыль. Такая норма содержится в пп.3 п.1 ст. 268 НК РФ. Допускается списание понесённых расходов на хранение, доставку и другое. Налогоплательщику необходимо утвердить перечень издержек, которые будут классифицированы как прямые или косвенные.

Налог на добавленную стоимость

После перехода на ОСНО для целей налогообложения по НДС необходимо учитывать операции с датой фактической отгрузки после 1 января.

Если товар отгружен при ЕНВД, а оплата прошла уже после смены режима, то данную операцию не нужно учитывать при определении налоговой базы по НДС.

По предоплате, полученной при «вменёнке», НДС начислять не нужно. Налог необходимо исчислить непосредственно в момент отгрузки.

Во избежание спорных ситуаций специалисты ФНС рекомендует в договорах с переходящими датами указывать стоимость товара с учётом НДС.

В соответствии с Федеральным законом № 373-ФЗ если после перехода на ОСНО у налогоплательщика осталась сумма входящего НДС, которая не была применена на ЕНВД, то её можно принять к вычету в 2021 году. Если переход на ОСНО состоялся с 1 января, то заявить к вычету входящий НДС можно только при сдаче отчётности за I квартал.

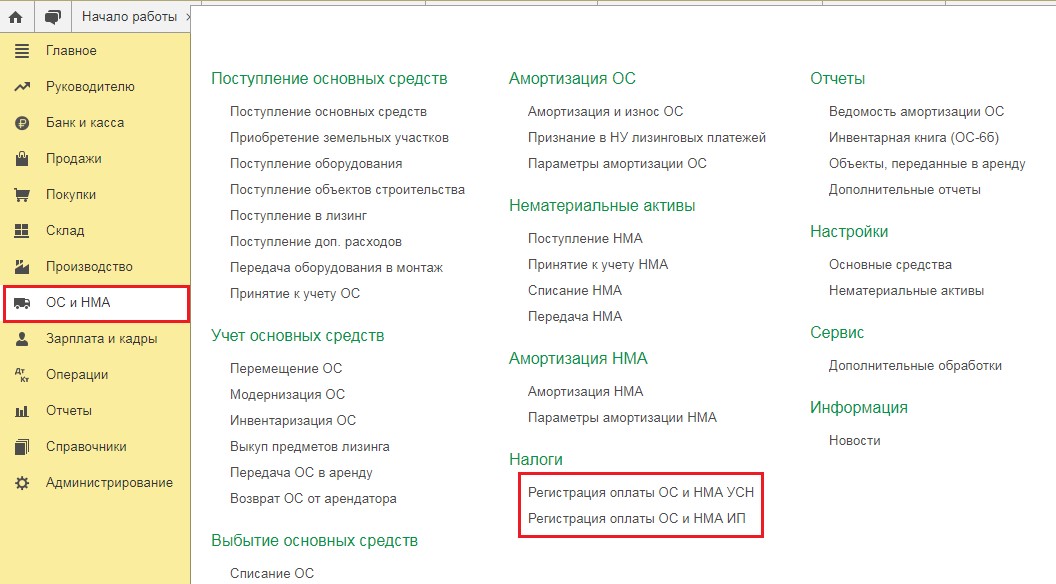

«Клерк» Рубрика 1С

Многие предприятия и предприниматели на ЕНВД осуществляли такие виды деятельности, при которых без основных средств и нематериальных активов никак не обойтись. Например, организации, оказывающие услуги общественного питания, вряд ли бы обошлись без холодильных установок и духовых печей, а те, кто оказывал услуги по перевозке пассажиров — без автомобилей.

Как уже известно, начиная с 2021 года система налогообложения с вменённого дохода упраздняется, и до окончания 2020 года всем её применявшим следует осуществить переход на какую-то иную систему налогообложения. В этом материале мы подскажем, на какую систему выгоднее перейти в плане учета ОС и НМА, а также рассмотрим внесение остаточной стоимости этих активов для учёта расходов на УСН на примере программы 1С: Бухгалтерия предприятия, редакция 3.0.

Существуют налоговые режимы, не учитывающие в расходах организации амортизацию основных средств. К таковым относятся патентная система и упрощённая 6% (доходы). Соответственно, если в вашей компании проходят значительные суммы по амортизации, то такие спецрежимы для вас невыгодны.

При этом, если организация или предприниматель осуществляет переход на УСН 15% (доходы минус расходы), то наверняка у него будет желание уменьшить налоговое бремя при помощи зачёта сумм износа основных средств в расходы по налоговому учёту. Разберёмся, как это сделать.

Первым шагом на пути принятия основного средства или нематериального актива к учёту на УСН будет определение их остаточной стоимости. Такой порядок закреплен в пункте 2.1 статьи 346.25 НК РФ. Ведь вы его использовали на ЕНВД и износ начался ещё там.

Налогоплательщики на ЕНВД зачастую не вели полный бухгалтерский и налоговый учёт запасов, и поэтому вполне возможно, что основное средство могло быть даже не введено в эксплуатацию. В такой ситуации вам будет необходимо посчитать вручную сумму амортизации, которая должна была быть начислена на ЕНВД.

Делается это путём деления первоначальной стоимости имущества на срок полезного использования и умножения на количество месяцев его использования.

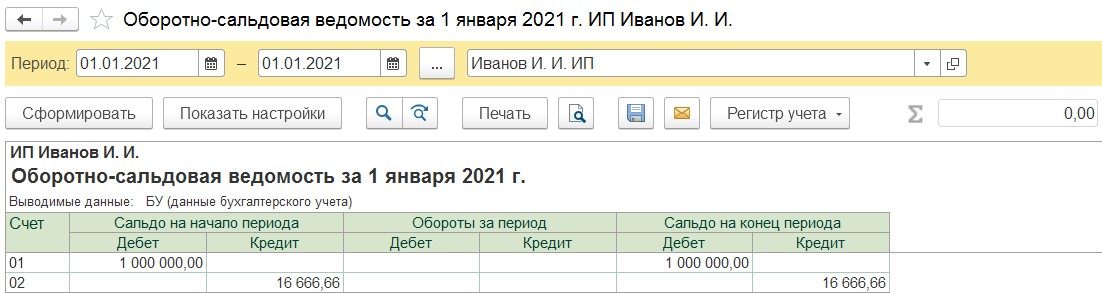

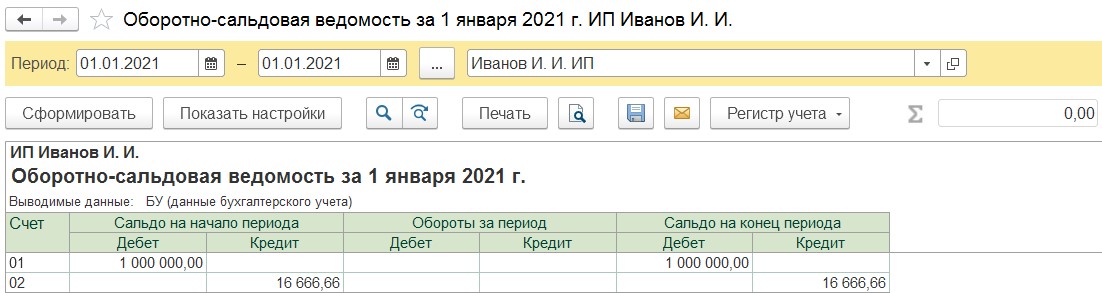

Например, вы приобрели автомобиль за 1 миллион рублей в феврале 2020 года. Срок его полезного использования составляет 5 лет, а если быть точнее — 60 месяцев. Делим 1 миллион на 60 и умножаем на 10 (количество месяцев с марта по декабрь). Таким образом, получаем 16 666,66 рублей — это сумма амортизации, которая должна была быть учтена на ЕНВД. Теперь отнимем от первоначальной стоимости начисленную амортизацию, и получим остаточную стоимость в размере 833 333,34 рублей.

Если же ваше предприятие вело учёт основного средства и на ЕНВД, то определить остаточную стоимость будет намного проще. Достаточно будет посмотреть конечное сальдо по счетам 01 и 02 и посчитать разницу между ними.

Исчисленную остаточную стоимость основных средств или нематериальных активов необходимо отразить на начало месяца, с которого будет применяться упрощённая система (доходы минус расходы) в графе 8 раздела II Книги учёта доходов и расходов. После чего расходы по начисленной амортизации будут учитываться в стандартном порядке.

Перейдём от слов к делу.

Как уже говорилось ранее, основное средство могло быть учтено нами в бухгалтерском учёте на ЕНВД, а могло и остаться незамеченным. Рассмотрим обе ситуации.

Ситуация № 1: Основное средство оприходовано на 01 счёт и по счёту 02 уже начислялась амортизация

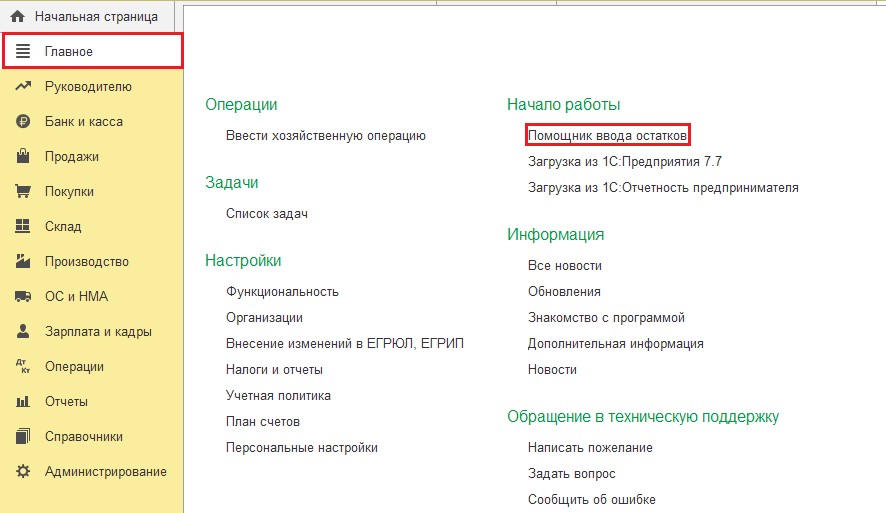

В таком случае нам нужно внести лишь сведения для налогового учёта, а в бухгалтерском оставить всё как есть. Перейдём в раздел «Главное» и выберем пункт «Помощник ввода остатков».

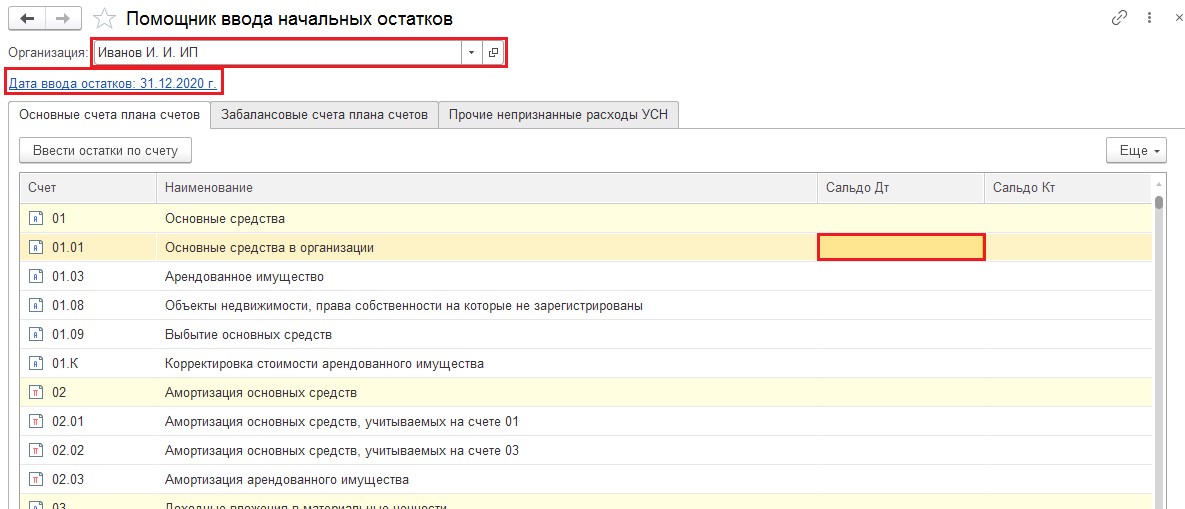

В открывшемся окне выберем организацию, по которой будем вводить операцию и установим дату ввода остатков — 31.12.2020 года. Затем дважды щёлкнем по колонке «Дебет» счёта 01.01. и в новом окне нажмём на кнопку «Создать».

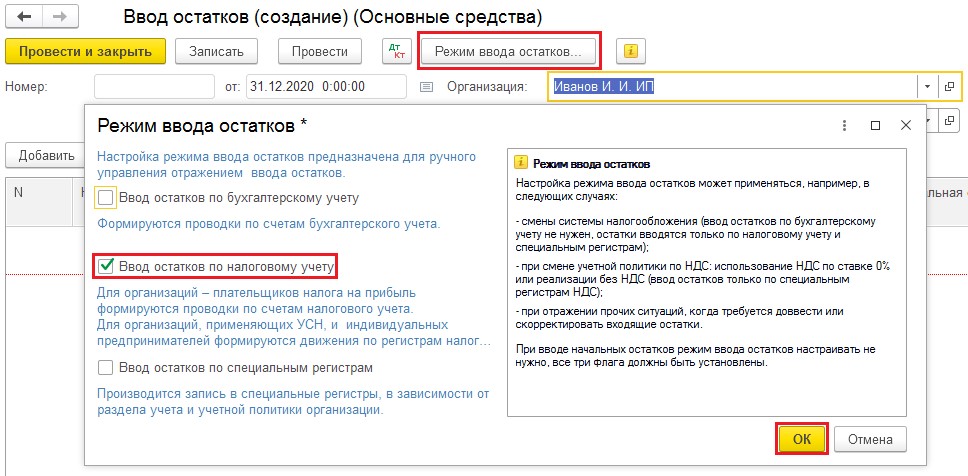

Программой будет создан документ «Ввод остатков (создание) (Основные средства)». В шапке данного документа следует нажать на кнопку «Режим ввода остатков» и выбрать только «Ввод остатков по налоговому учёту».

Затем добавить новую строку и ввести сведения по основному средству. По тому же принципу вводятся данные и по нематериальным активам, только выбирается не счёт 01, а счёт 04.

Зафиксируем данные по оплате основного средства и проведём документ.

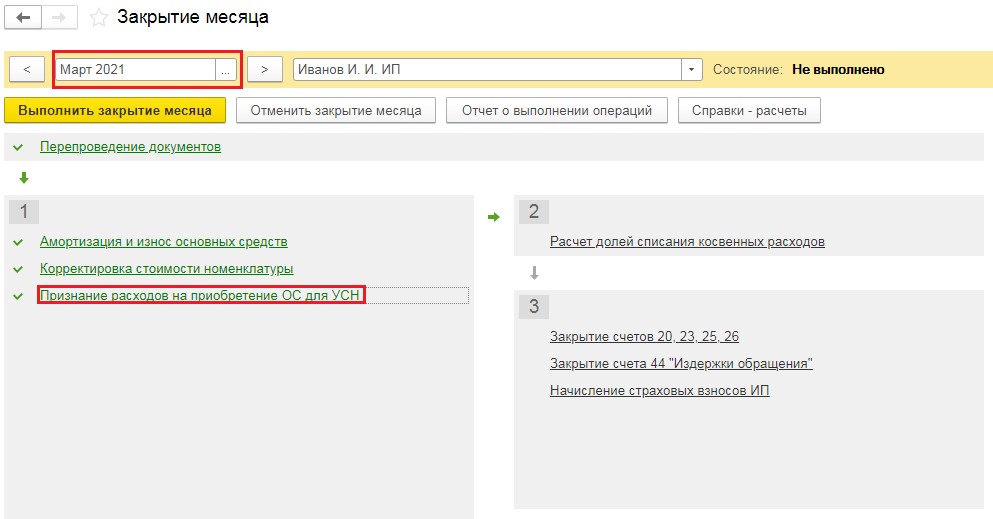

По итогу программой в конце каждого месяца обработкой «Закрытие месяца» будет производиться начисление амортизации (раздел «Операции» пункт «Закрытие месяца»).

Согласно пункту 3 статьи 346.16 Налогового Кодекса РФ, если основные средства приобретены до перехода на упрощённую систему налогообложения и срок их полезного использования составляет до трёх лет включительно, то их можно учесть в расходах по упрощёнке в течение первого календарного года.

Если же имущество было приобретено до перехода на упрощёнку, но срок его полезного использования находится в диапазоне от 3 до 15 лет, то мы можем учесть в расходах первого года 50% его стоимости, 30% в течение второго календарного года и 20% в течение третьего календарного года.

И, наконец, если срок полезного использования составляет свыше 15 лет, то принятие к затратам УСН происходит в течение первых 10 лет применения УСН равными долями, по 10 процентов стоимости в год.

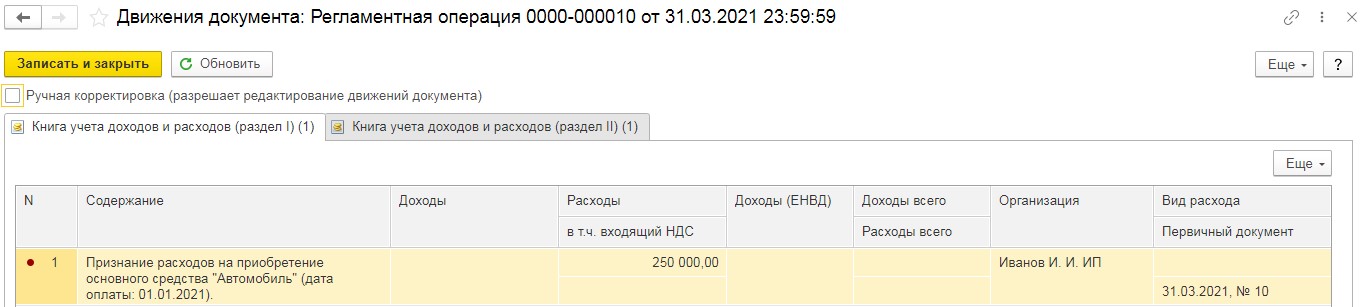

В конце каждого квартала обработка «Закрытие месяца» выполняет операцию «Признание расходов на приобретение ОС для УСН».

Проводки, которые формирует данная операция — это отнесение на затраты УСН части стоимости основного средства.

Ситуация № 2: Основное средство не учитывалось на ЕНВД

В таком случае нам необходимо ввести те же самые документы, только при вводе остатков по счёту 01 не следует выбирать режим ввода и ограничиваться только налоговым учётом. Тогда проведённый документ «Ввод остатков» создаст проводки по счетам 01 и 02.

В разделе «Операции» в пункте «Закрытие месяца», начиная с января 2021 года, будет выполняться операция «Амортизация и износ основных средств». А в конце каждого квартала будет происходить принятие части стоимости основного средства на расходы в налоговом учёте.

Первоначальные остатки по нематериальным активам вводится аналогичным способом с применением счетов 04 и 05.

(Письмо Минфина РФ от 19.02.2009 г. № 03-11-06/3/35)

Организация, применяющая систему налогообложения в виде ЕНВД, может в любое время по разным причинам потерять право на применение ЕНВД.

Например, среднесписочная численность работников за предшествующий календарный год может превысить 100 человек.

Или организация перестанет осуществлять вид деятельности, в отношении которого она уплачивала единый налог на вмененный доход.

В любом случае организация должна будет перейти на общую систему налогообложения либо на УСН.

Если при переходе с ЕНВД на УСН порядок учета основных средств установлен п. 2.1 ст. 346.25 НК РФ, то в отношении учета основных средств при переходе организации«вмененщика» на общую систему налогообложения в главе 26.3 НК РФ ничего не сказано.

Пробелы в законодательстве, как всегда, заполняют чиновники.

До настоящего времени официальная позиция по данному вопросу содержалась в письме Минфина РФ от 16.09.2004 г. № 03-03-02-04/1/15.

По мнению финансового ведомства, в случае, когда организация возвращается на общий режим налогообложения с системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, на которую она была переведена с общего режима налогообложения, она должна в целях определения остаточной стоимости для целей исчисления налога на прибыль организаций начислить амортизацию за период применения системы налогообложения в виде единого налога на вмененный доход в порядке, установленном главой 25 «Налог на прибыль организаций» НК РФ.

Таким образом, остаточная стоимость на момент возврата на общий режим налогообложения определяется путем уменьшения остаточной стоимости основных средств на момент перехода с общего режима налогообложения на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности на суммы начисленной амортизации за период применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

При этом суммы начисленной амортизации за период применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности при исчислении налоговой базы по налогу на прибыль организаций после возврата на общий режим налогообложения не учитываются.

Однако по прошествии четырех лет Минфин передумал и решил, что определять в налоговом учете остаточную стоимость основных средств, приобретенных организацией в период применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, при переходе на общий режим налогообложения нужно в порядке, аналогичном изложенному в п. 2.1. ст. 346.25 НК РФ.

То есть по правилам, установленным для налогоплательщиков при переходе с системы налогообложения в виде ЕНВД на упрощенную систему налогообложения.

Напомним, что согласно п. 2.1 ст. 346.25 НК РФ при переходе на упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, организации, применяющей систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, в налоговом учете на дату указанного перехода отражается остаточная стоимость приобретенных (сооруженных, изготовленных) основных средств и приобретенных (созданных самой организацией) нематериальных активов до перехода на упрощенную систему налогообложения в виде разницы между ценой приобретения (сооружения, изготовления, создания самой организацией) основных средств и нематериальных активов и суммой амортизации, начисленной в порядке, установленном законодательством Российской Федерации о бухгалтерском учете, за период применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

То есть при переходе с ЕНВД на общую систему налогообложения остаточная стоимость основных средств, приобретенных организацией в период применения ЕНВД, будет определяться по следующей формуле:

остаточная стоимость ОС на дату перехода на общую систему налогообложения = цена приобретения ОС – сумма амортизации, начисленной по правилам бухучета за период применения ЕНВД.

Поскольку организации, применяющие ЕНВД, обязаны вести бухгалтерский учет, лишних проблем с определением остаточной стоимости основных средств при переходе на общую систему налогообложения у таких организаций теперь не возникнет.

Организация, перейдя на общий режим налогообложения, становится налогоплательщиком НДС.

И хотя Минфин в комментируемом письме не рассматривает вопрос о возможности вычета «входного» НДС по основным средствам, приобретенным в период применения ЕНВД, в части, приходящейся на остаточную стоимость основных средств, мы решили осветить проблему в комплексе.

Поскольку организация, применяющая ЕНВД, не признается налогоплательщиком НДС, то суммы налога на добавленную стоимость, уплаченные по основным средствам, используемым организациями при осуществлении операций по реализации товаров (работ, услуг), облагаемых единым налогом на вмененный доход, вычету не подлежат.

Организации, перешедшие на уплату единого налога на вмененный доход для отдельных видов деятельности, учет основных средств ведут в порядке, предусмотренном законодательством Российской Федерации о бухгалтерском учете.

Правила формирования в бухгалтерском учете информации об основных средствах организации установлены ПБУ 6/01 «Учет основных средств», утвержденным приказом Минфина РФ от 30.03.2001 г. № 26н.

Невозмещаемые налоги, в том числе НДС, уплаченные по основным средствам, используемым организациями при осуществлении операций по реализации товаров (работ, услуг), облагаемых единым налогом на вмененный доход, включаются в первоначальную стоимость приобретенных основных средств.

В письме от 07.02.2005 г. № 03-04-11/19 Минфин РФ указал, что согласно п. 14 ПБУ 6/01 стоимость основных средств, по которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки основных средств.

Изменение первоначальной стоимости основных средств в зависимости от того, для каких операций, облагаемых или не облагаемых налогом на добавленную стоимость, используются основные средства, законодательством Российской Федерации о бухгалтерском учете не предусмотрено.

Поэтому первоначальная стоимость основного средства, ранее используемого при осуществлении операций по реализации товаров (работ, услуг), облагаемых единым налогом на вмененный доход, и в дальнейшем используемого при осуществлении операций по реализации товаров (работ, услуг), подлежащих налогообложению налогом на добавленную стоимость, изменению не подлежит.

Следовательно, суммы налога на добавленную стоимость, включенные в первоначальную стоимость указанного основного средства, к вычету не принимаются.

А если основное средство было приобретено в период применения общей системы налогообложения, затем использовалось в периоде, когда организация перешла на ЕНВД, и будет использоваться далее при переходе с ЕНВД на общую систему налогообложения?

Согласно п. 3 ст. 170 НК РФ при переходе налогоплательщика на систему налогообложения в виде ЕНВД суммы НДС, принятые к вычету налогоплательщиком по основным средствам в порядке, предусмотренном главой 21 НК РФ, подлежат восстановлению в налоговом периоде, предшествующем переходу на ЕНВД.

В письме Минфина РФ от 19.08.2008 г. № 03-03-06/1/469 сказано, что восстановлению подлежат суммы налога в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки.

При этом суммы налога, подлежащие восстановлению, не включаются в стоимость основных средств, а учитываются в составе прочих расходов в соответствии со ст. 264 НК РФ.

Так как при переходе с общей системы налогообложения на ЕНВД восстановленные суммы НДС уже были учтены в расходах при исчислении налога на прибыль, то при переходе с ЕНВД на общий режим налогообложения указанные суммы НДС к вычету не принимаются.

Читайте также: