Приобретение основных средств на енвд

Опубликовано: 01.05.2024

Организации, применяющие «вменёнку», не освобождены от ведения бухгалтерского учёта, поэтому приобретаемые основные средства, которые используются в деятельности, относящейся к ЕНВД, придется учитывать по всей строгости закона.

«Вменёнщики» освобождены от уплаты налога на добавленную стоимость, следовательно,НДС должен быть включён в первоначальную стоимость приобретённых объектов ОС, занятых в деятельности, облагаемой ЕНВД по реализации товаров, работ, услугпри принятии их к учёту на основании ПБУ 6/01.

Кроме того, основные средства на ЕНВД не облагаются налогом на имущество. На всё остальное имущество предприятия (не относящееся к ЕНВД) этот налог необходимо начислять и уплачивать. Организации, совмещающие ЕНВД с ОСНО или УСН, должны вести раздельный учёт основных средств, которые используются в различных видах деятельности.

Каждой деятельности – свое основное средство

Всё относительно просто, если в разных видах деятельности используется разное имущество: в отношении видов деятельности и всех объектов ОС, которые не облагаются ЕНВД, применяется общая система налогообложения и уплачиваются все необходимые налоги и сборы.

Но часто одно и тоже имущество используется в разных видах деятельности, а налоговый кодекс никак не определяет порядок исчисления налоговой базы по единовременно используемому имуществу, облагаемому и необлагаемому ЕНВД.

По таким основным средствам часто просто невозможно вести раздельный учёт, поэтому, стоимость основных средств, на которые начисляется налог на имущество, определяется пропорционально сумме выручки от реализации товаров, работ, услуг, полученной от «обычной» деятельности, то есть не попадающей под ЕНВД, к общей сумме выручки от реализации товаров, работ, услуг (письмо Минфина России от 25 октября 2004 г. N 03-06-01-04/87)

Пример

Организацией осуществляется два вида деятельности – пошив швейных изделий (ОСНО) и розничная торговля (ЕНВД). В июле приобретается и вводится в эксплуатацию основное средство, стоимостью 60000 руб., со сроком полезного использования 60 мес. используемое в обоих видах деятельности. Ежемесячная амортизация такого ОС составит 1000 руб.

Пропорция для исчисления налоговой базы по налогу на имущество определяется с помощью данных бухгалтерского учёта. Представим, что общая выручка фирмы за год составила 500000 рублей. Доход от розничной торговли 200000 руб., а от пошива швейных изделий – 300 000 руб. Доля выручки от производства составит:

300 000/500 000=0,6

Следовательно, при расчёте налоговой базы по налогу на прибыль за год, фирмой будет учтена амортизация в сумме: 1000 руб.*5мес*0,6=3000 руб.,

а налоговая база по налогу на имущество будет равна: (60000+59000+58000+57000+56000+55000) / 13*0,6=15923,08 руб. (ст. 30 НК РФ)

Это имущество согласно статье 381 НК РФ должно быть отражено в налоговой декларации по налогу на имущество. Если же на балансе организации находятся только основные средства на ЕНВД, то их стоимость отражать в налоговой декларации не нужно.

УСН и ЕНВД

Если в организации, применяющей «упрощёнку», есть виды деятельности, подпадающие под ЕНВД, такие организации должны раздельно учитывать доходы и расходы по разным видам деятельности. (п. 8 ст. 346.18 НК РФ) Но часто встречаются такие случаи: предприятие на УСН 15% ведет деятельность, при которой применяется и ЕНВД. Оно приобретает ОС, используемое по каждому виду деятельности, например торговое оборудование в оптово-розничном магазине или автомобиль в торгово-производственной компании.

В подобных случаях, когда невозможно разделить расходы, чтобы исчислить налоговую базу по каждому виду деятельности, расходы распределяются пропорционально соответствующим долям доходов в общем объеме доходов, полученных при применении УСН и ЕНВД.

При разных объемах выручки по каждому виду деятельности получаются и разные суммы расходов по основным средствам, что противоречит налоговому законодательству, а именно п. 3 статьи 346.16 НК РФ, где говорится, что расходы на ОС при применении УСН должны списываться ежеквартально равными долями в течение налогового периода.

Некоторые налоговики, чтобы избежать путаницы, в устных комментариях предлагают фирмам вести учёт расходов по всем ОС только в УСН. Но пока такие предложения не зафиксированы в законах, не стоит их учитывать учёте расходов на ОС и определении налоговой базы. Кроме того, не забудьте изложить ваш метод распределения расходов в учётной политике организации.

Расстаемся с основным средством на ЕНВД

Так же нельзя обойти стороной ситуацию продажи основного средства.Продажа ОС не относится к видам деятельности, к которым применимо ЕНВД, поэтому организации, которая продала основное средство, придется заплатить с такой продажи налог на прибыль (письмо Минфина от 16.11.10 № 03-11-06/3/159) и НДС(письмо Минфина от 12.07.10 № 03-11-06/3/102).

ИП на ЕНВД не вправе рассчитывать на имущественный вычет при продаже ОС, которые используются в предпринимательской деятельности (письмо Минфина от 21.02.12 № 03-04-05/3-198).

Как правильно «проститься» с выбывающим объектом, читайте здесь . Как учитывать компьютер, смотрите тут .

А у вас есть основные средства в организации? Поделитесь, пожалуйста, в комментариях!

Учет приобретения основных средств при совмещении УСН и ЕНВД

Организация совмещает УСН с объектом налогообложения "доходы минус расходы" и ЕНВД. Она приобрела оборудование, используемое в обоих видах деятельности. Как учесть приобретение основного средства?

Приобретение основных средств производится, как правило, на основании договора поставки (ст. 506 ГК РФ).

Существенными условиями договора поставки являются условие о наименовании товара и условие о количестве товара (п. 3 ст. 455, ст. 465 ГК РФ). Условие о сроке поставки товара и условие о цене товара не являются существенными условиями (п. 1 ст. 485, п. 3 ст. 424 ГК РФ).

Если в договоре купли-продажи момент перехода права собственности на товар особо не оговорен, то согласно ст. 223 ГК РФ считается, что право собственности на товар переходит к покупателю с момента передачи этого товара. При этом передачей считается вручение вещи приобретателю, то есть фактическое поступление вещи во владение приобретателя или указанного им лица, сдача вещи перевозчику для отправки приобретателю, а также передача товарораспорядительного документа на вещь (ст. 224 ГК РФ). Стороны сделки вправе определить момент перехода права собственности на передаваемый товар, который отличается от принятого по умолчанию.

Если основное средство приобретается в рознице, то применяются положения о розничной купле-продаже (п. 5 Постановления Пленума ВАС РФ от 22.10.1997 N 18).

Приобретение основных средств, являющихся движимым имуществом, не требует государственной регистрации (ст. 130, 131 ГК РФ). К движимым относятся все вещи, кроме недвижимости (земельных участков, зданий и пр.).

Инструкция к счету

Организация, совмещающая ЕНВД и УСН, должна вести бухгалтерский учет основных средств соответствии с:

ПБУ 6/01 "Учет основных средств" (далее - ПБУ 6/01);

Методическими указаниями по учету основных средств, утверждены приказом Минфина России от 13.10.2003 N 91н (далее - Методические указания).

Примечание

С 20 июня 2016 года лица, применяющие упрощенный бухучет (это субъекты СМП и некоторые НКО), могут определять первоначальную стоимость основных средств по цене поставщика (продавца) и затрат на монтаж (при их наличии, если они не учтены в цене) либо в сумме, уплачиваемой по договорам строительного подряда и пр. (п. 8.1 ПБУ 6/01).

Кроме того, организация, которая вправе применять упрощенные способы ведения бухучета, может (п. 19 ПБУ 6/01):

- начислять годовую сумму амортизации единовременно по состоянию на 31 декабря отчетного года либо периодически в течение отчетного года за периоды, определенные организацией;

- начислять амортизацию производственного и хозяйственного инвентаря единовременно в размере первоначальной стоимости объектов таких средств при их принятии к бухгалтерскому учёту.

На основании п. 8 ПБУ 6/01 невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств, являются одним из видов фактических затрат на приобретение, сооружение и изготовление ОС, формирующих его первоначальную стоимость. Учитывая, что организации-плательщики УСН и ЕНВД не признаются налогоплательщиками НДС, сумма НДС включается в стоимость ОС.

Внимание

При совмещении УСН и ЕНВД сумма "входного" НДС учитывается в бухгалтерском учете в стоимости основного средства.

В соответствии с п. 38 Методических указаний по бухгалтерскому учету основных средств (утверждены приказом Минфина России от 13.10.2003 N 91н) принятие основных средств к бухгалтерскому учету осуществляется на основании утвержденного руководителем организации акта приемки-передачи основных средств.

Все формы первичных учетных документов определяет руководитель экономического субъекта, а разрабатывает - лицо, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона N 402-ФЗ).

Применение унифицированных форм первичных учетных документов Законом N 402-ФЗ не предусмотрено. В то же время при разработке собственных форм первичных учетных документов организации могут в качестве образца использовать привычные унифицированные формы, утвержденные Госкомстатом России.

Первичные учетные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в ч. 2 ст. 9 Закона N 402-ФЗ.

Передача основных средств между продавцом и покупателем производится по акту, который покупатель и продавец должны заполнить при приеме-передаче объекта основных средств. При разработке формы акта за основу можно взять унифицированную форму ОС-1.

При приобретении объекта, бывшего в использовании, акт заполняется и покупателем и продавцом в момент приема-передачи объекта основных средств. В нем отражаются на основании данных передающей стороны сведения о состоянии основных средств на дату приема-передачи. В акте также указываются фактический срок эксплуатации объекта у предыдущего владельца и установленный им срок полезного использования. Кроме того, прежним владельцем указывается номер амортизационной группы, в которую был включен объект основных средств. Также в акте приводятся сведения о первоначальной стоимости объекта основных средств на дату принятия к бухгалтерскому учету.

На основании акта о приеме-передаче объекта основных средств и сопроводительных документов (технических паспортов заводов-изготовителей и др.) открывается инвентарная карточка учета объекта основных средств, бланк которой можно разработать на основе унифицированной формы ОС-6.

Регистром налогового учета, в котором "упрощенцы" согласно ст. 346.24 НК РФ ведут учет доходов и расходов для целей исчисления налога, является книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. Форма книги утверждена приказом Минфина России от 22.10.2012 N 135н.

Расходы на приобретение (создание) ОС отражаются в разделе II Книги в порядке, предусмотренном главой 26.2 НК РФ.

При осуществлении деятельности, переведенной на уплату ЕНВД, расходы на приобретение основных средств не участвуют при расчете налоговой базы по единому налогу. Аналогичная ситуация складывается и с учетом основных средств при применении УСН с объектом налогообложения "доходы".

В случае применения УСН с объектом налогообложения "доходы, уменьшенные на величину расходов" списание расходов на приобретение основного средства происходит не через механизм начисления амортизации, а в порядке, установленном главой 26.2 НК РФ.

В соответствии с пп. 1 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения по УСН налогоплательщик уменьшает полученные доходы на расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств (с учетом положений п. 3 и п. 4 ст. 346.16 НК РФ). Расходы на приобретение основных средств признаются в размере их первоначальной стоимости, формируемой по правилам бухгалтерского учета, то есть с учетом НДС (п. 3 ст. 346.16 НК РФ).

Продавец может не составлять счета-фактуры при совершении операций по реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика НДС, по письменному согласию сторон сделки (пп. 1 п. 3 ст. 169 НК РФ).

Расходы на приобретение ОС в период применения УСН должны отражаться в последний день отчетного (налогового) периода, в котором произошло последним по времени одно из событий:

- оплата (завершение оплаты) ОС (пп. 4 п. 2 ст. 346.17 НК РФ);

- ввод ОС в эксплуатацию (пп. 1 п. 3 ст. 346.16 НК РФ).

Подробнее об учете стоимости ОС в расходах при УСН см. Учет списания стоимости основных средств при УСН.

Налогоплательщики на УСН, перешедшие по отдельным видам деятельности на уплату ЕНВД и (или) на ПСН, ведут раздельный учет доходов и расходов по разным специальным налоговым режимам. В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным спецрежимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных режимов. Доходы и расходы по видам деятельности, в отношении которых применяются система налогообложения в виде ЕНВД, ПСН, не учитываются при исчислении налоговой базы по налогу, уплачиваемому при применении УСН (п. 8 ст. 346.18 НК РФ).

В соответствии с п. 7 ст. 346.26 НК РФ налогоплательщики, совмещающие ЕНВД и УСН, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций. Порядок ведения раздельного учета в таких случаях законодательством не установлен, поэтому организации необходимо самостоятельно разработать его, утвердив в учетной политике организации.

Сумму расхода, учитываемого при налогообложении по УСН, определяют пропорционально доле дохода от деятельности по УСН в общем объеме доходов, полученных от всех видов деятельности.

При совмещении специальных режимов применяют две основные методики учета основных средств, ведения раздельного учета и определения доли доходов от каждого вида деятельности:

1) Доля дохода определяется единовременно (в периоде приобретения основных средств) и при списании стоимости равными долями весь налоговый период в каждом отчетном периоде используется именно эта пропорция (в соответствии с пп. 3 п. 3 ст. 346.16 НК РФ).

2) Доля дохода определяется в каждом отчетном периоде и в расходы списывается стоимость пропорционально доле дохода в этом периоде (в соответствии с п. 8 ст. 346.18 НК РФ).

Пример

Организация приобрела основное средство стоимостью 104 000 руб. (в том числе НДС) во II квартале. В этом же квартале осуществлена оплата ОС в полном объеме.

Сумма доходов организации составила:

Общая сумма доходов организации, руб.

В том числе доходы организации от деятельности по УСН, руб.

«Клерк» Рубрика 1С

Многие предприятия и предприниматели на ЕНВД осуществляли такие виды деятельности, при которых без основных средств и нематериальных активов никак не обойтись. Например, организации, оказывающие услуги общественного питания, вряд ли бы обошлись без холодильных установок и духовых печей, а те, кто оказывал услуги по перевозке пассажиров — без автомобилей.

Как уже известно, начиная с 2021 года система налогообложения с вменённого дохода упраздняется, и до окончания 2020 года всем её применявшим следует осуществить переход на какую-то иную систему налогообложения. В этом материале мы подскажем, на какую систему выгоднее перейти в плане учета ОС и НМА, а также рассмотрим внесение остаточной стоимости этих активов для учёта расходов на УСН на примере программы 1С: Бухгалтерия предприятия, редакция 3.0.

Существуют налоговые режимы, не учитывающие в расходах организации амортизацию основных средств. К таковым относятся патентная система и упрощённая 6% (доходы). Соответственно, если в вашей компании проходят значительные суммы по амортизации, то такие спецрежимы для вас невыгодны.

При этом, если организация или предприниматель осуществляет переход на УСН 15% (доходы минус расходы), то наверняка у него будет желание уменьшить налоговое бремя при помощи зачёта сумм износа основных средств в расходы по налоговому учёту. Разберёмся, как это сделать.

Первым шагом на пути принятия основного средства или нематериального актива к учёту на УСН будет определение их остаточной стоимости. Такой порядок закреплен в пункте 2.1 статьи 346.25 НК РФ. Ведь вы его использовали на ЕНВД и износ начался ещё там.

Налогоплательщики на ЕНВД зачастую не вели полный бухгалтерский и налоговый учёт запасов, и поэтому вполне возможно, что основное средство могло быть даже не введено в эксплуатацию. В такой ситуации вам будет необходимо посчитать вручную сумму амортизации, которая должна была быть начислена на ЕНВД.

Делается это путём деления первоначальной стоимости имущества на срок полезного использования и умножения на количество месяцев его использования.

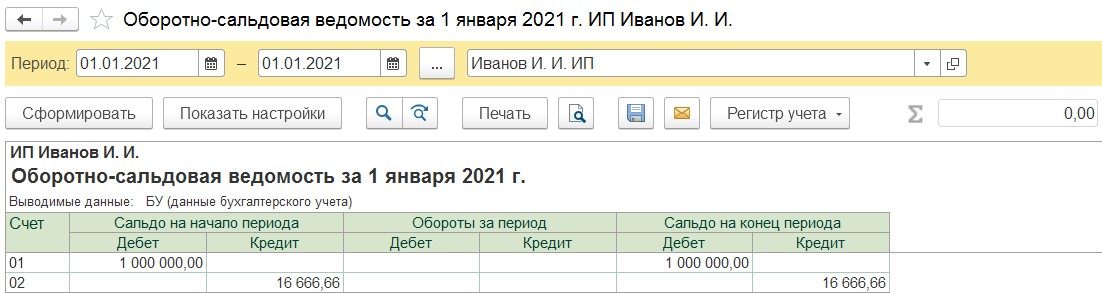

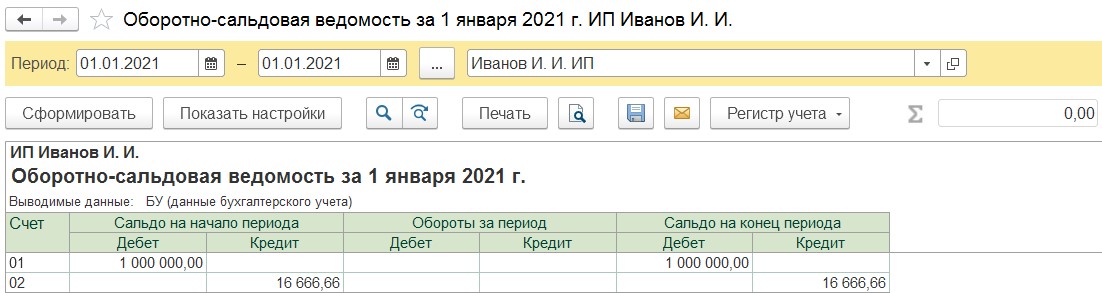

Например, вы приобрели автомобиль за 1 миллион рублей в феврале 2020 года. Срок его полезного использования составляет 5 лет, а если быть точнее — 60 месяцев. Делим 1 миллион на 60 и умножаем на 10 (количество месяцев с марта по декабрь). Таким образом, получаем 16 666,66 рублей — это сумма амортизации, которая должна была быть учтена на ЕНВД. Теперь отнимем от первоначальной стоимости начисленную амортизацию, и получим остаточную стоимость в размере 833 333,34 рублей.

Если же ваше предприятие вело учёт основного средства и на ЕНВД, то определить остаточную стоимость будет намного проще. Достаточно будет посмотреть конечное сальдо по счетам 01 и 02 и посчитать разницу между ними.

Исчисленную остаточную стоимость основных средств или нематериальных активов необходимо отразить на начало месяца, с которого будет применяться упрощённая система (доходы минус расходы) в графе 8 раздела II Книги учёта доходов и расходов. После чего расходы по начисленной амортизации будут учитываться в стандартном порядке.

Перейдём от слов к делу.

Как уже говорилось ранее, основное средство могло быть учтено нами в бухгалтерском учёте на ЕНВД, а могло и остаться незамеченным. Рассмотрим обе ситуации.

Ситуация № 1: Основное средство оприходовано на 01 счёт и по счёту 02 уже начислялась амортизация

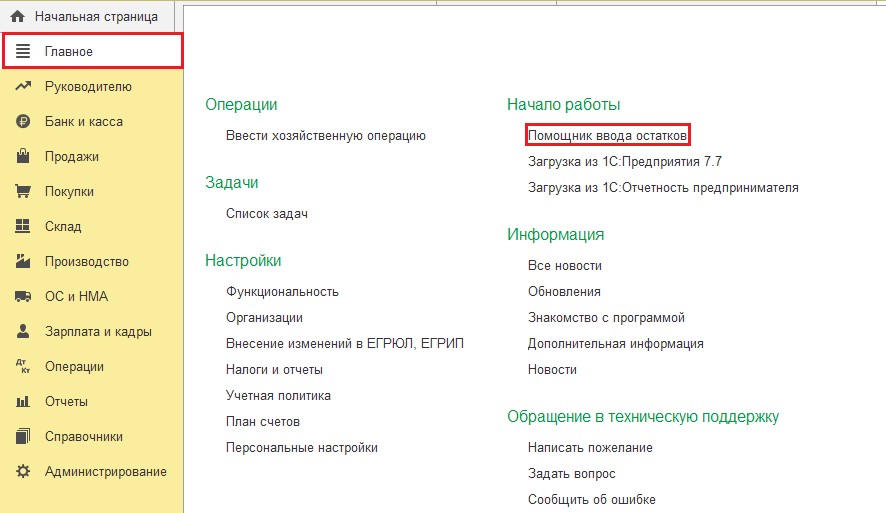

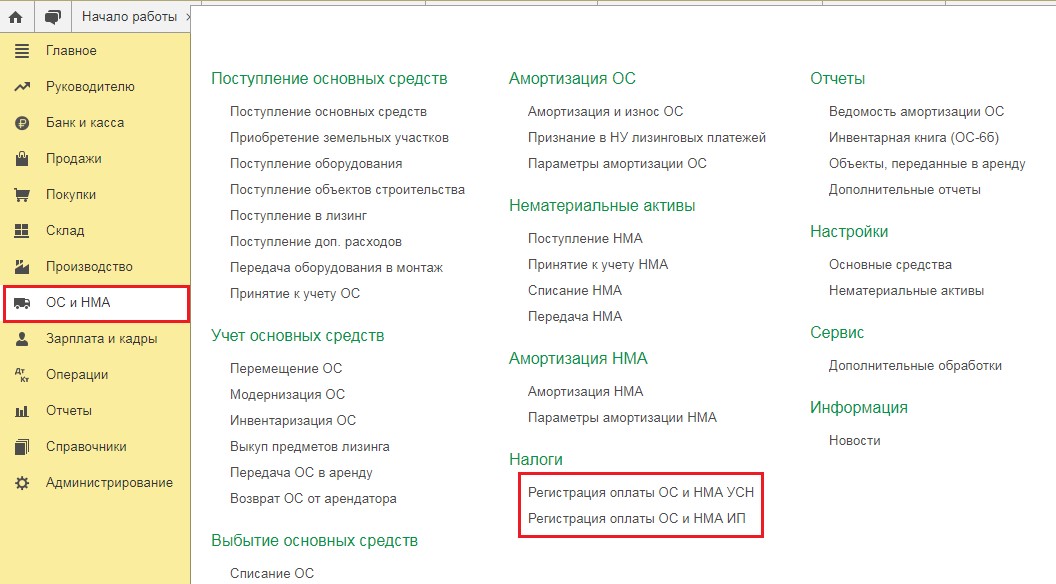

В таком случае нам нужно внести лишь сведения для налогового учёта, а в бухгалтерском оставить всё как есть. Перейдём в раздел «Главное» и выберем пункт «Помощник ввода остатков».

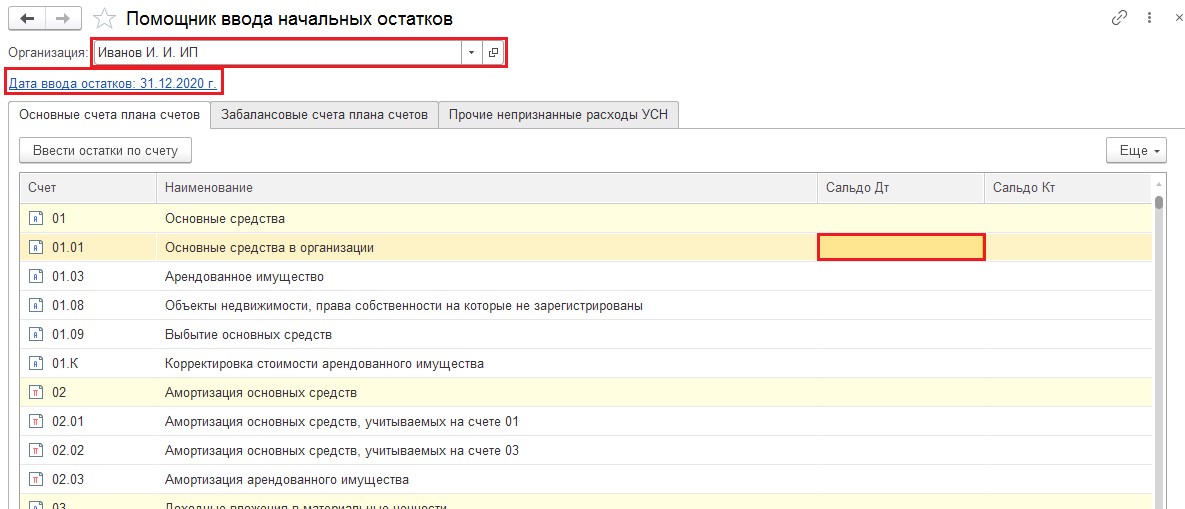

В открывшемся окне выберем организацию, по которой будем вводить операцию и установим дату ввода остатков — 31.12.2020 года. Затем дважды щёлкнем по колонке «Дебет» счёта 01.01. и в новом окне нажмём на кнопку «Создать».

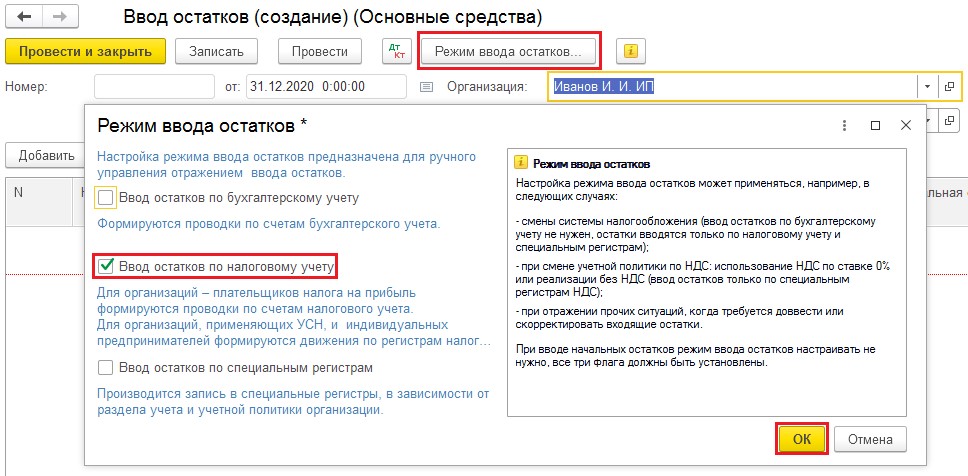

Программой будет создан документ «Ввод остатков (создание) (Основные средства)». В шапке данного документа следует нажать на кнопку «Режим ввода остатков» и выбрать только «Ввод остатков по налоговому учёту».

Затем добавить новую строку и ввести сведения по основному средству. По тому же принципу вводятся данные и по нематериальным активам, только выбирается не счёт 01, а счёт 04.

Зафиксируем данные по оплате основного средства и проведём документ.

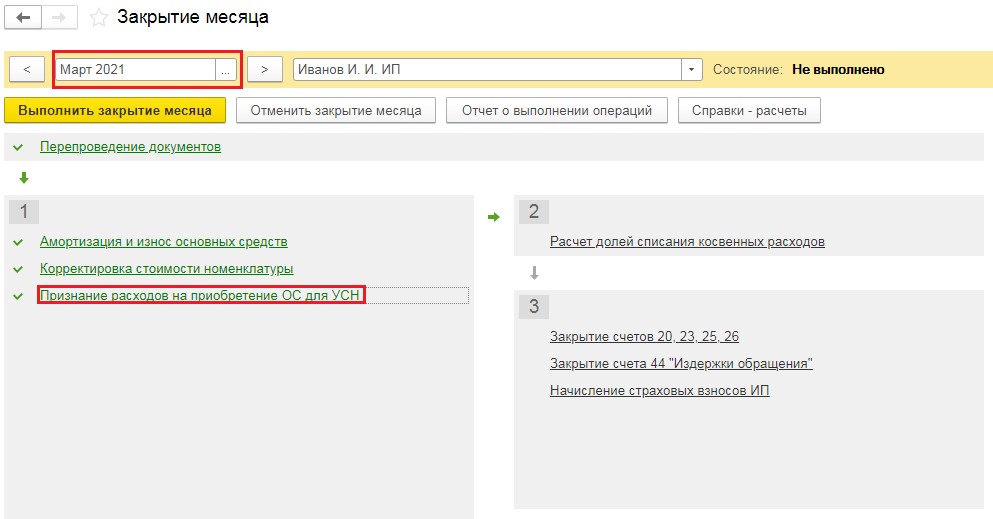

По итогу программой в конце каждого месяца обработкой «Закрытие месяца» будет производиться начисление амортизации (раздел «Операции» пункт «Закрытие месяца»).

Согласно пункту 3 статьи 346.16 Налогового Кодекса РФ, если основные средства приобретены до перехода на упрощённую систему налогообложения и срок их полезного использования составляет до трёх лет включительно, то их можно учесть в расходах по упрощёнке в течение первого календарного года.

Если же имущество было приобретено до перехода на упрощёнку, но срок его полезного использования находится в диапазоне от 3 до 15 лет, то мы можем учесть в расходах первого года 50% его стоимости, 30% в течение второго календарного года и 20% в течение третьего календарного года.

И, наконец, если срок полезного использования составляет свыше 15 лет, то принятие к затратам УСН происходит в течение первых 10 лет применения УСН равными долями, по 10 процентов стоимости в год.

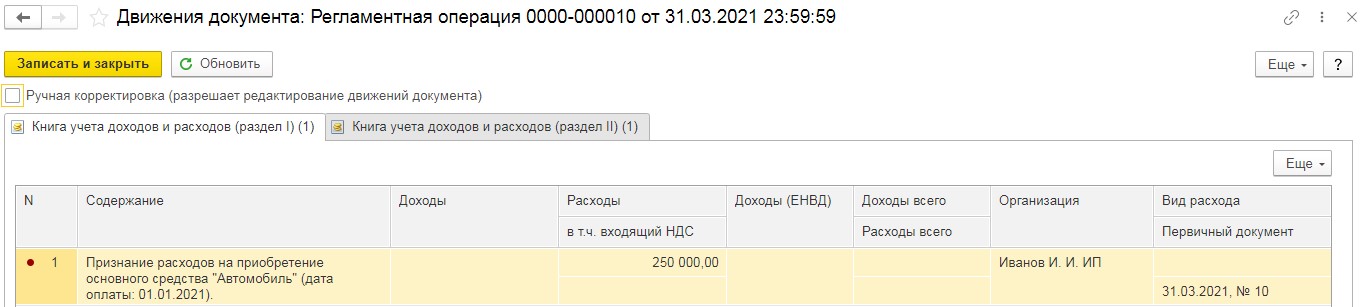

В конце каждого квартала обработка «Закрытие месяца» выполняет операцию «Признание расходов на приобретение ОС для УСН».

Проводки, которые формирует данная операция — это отнесение на затраты УСН части стоимости основного средства.

Ситуация № 2: Основное средство не учитывалось на ЕНВД

В таком случае нам необходимо ввести те же самые документы, только при вводе остатков по счёту 01 не следует выбирать режим ввода и ограничиваться только налоговым учётом. Тогда проведённый документ «Ввод остатков» создаст проводки по счетам 01 и 02.

В разделе «Операции» в пункте «Закрытие месяца», начиная с января 2021 года, будет выполняться операция «Амортизация и износ основных средств». А в конце каждого квартала будет происходить принятие части стоимости основного средства на расходы в налоговом учёте.

Первоначальные остатки по нематериальным активам вводится аналогичным способом с применением счетов 04 и 05.

15 мая Верховный Суд вынес Определение № 304-ЭС20-1243 по спору между предпринимателем и налоговой инспекцией об уменьшении доходов от продажи магазинов в рамках УСН на расходы по их приобретению, понесенные ИП во время применения им ЕНВД.

Три судебные инстанции поддержали решение ИФНС об отказе уменьшить доходы по УСН

С 1997 г. ИП Сергей Медведев занимался розничной торговлей строительными материалами. С 2004 по 2016 г. предприниматель применял ЕНВД, а с января 2017 г. и до прекращения бизнеса в декабре 2018 г. – УСН по схеме «доходы за вычетом расходов».

В 2017 г. бизнесмен реализовал несколько магазинов розничной торговли. В уточненной налоговой декларации по УСН за этот год предприниматель отразил доходы от реализации таких объектов в размере 3,8 млн руб., а в качестве расходов на их приобретение он указал 4 млн руб. В связи с выявленным убытком в 190 тыс. руб. налогоплательщик исчислил и уплатил минимальный налог в 38,1 тыс. руб.

Впоследствии межрайонная инспекция ФНС № 12 по Тюменской области провела камеральную проверку уточненной налоговой декларации ИП по УСН за 2017 г., по результатам которой предпринимателю были доначислены недоимка по УСН в размере 161,9 тыс. руб., пени за неуплату налога в сумме 22,7 тыс. руб., а также штраф, предусмотренный п. 1 ст. 122 НК РФ, в размере 1,2 тыс. руб.

По мнению контролирующего органа, предприниматель не имел права учитывать расходы на приобретение объектов недвижимости, которые приобретались им как физическим лицом до начала применения УСН и использовались для ведения предпринимательской деятельности, облагаемой в рамках ЕНВД. На этом основании инспекция определила налоговую базу по УСН за 2017 г. исходя из выручки от реализации основных средств в размере 3,8 млн руб., уменьшенной на расходы на уплату страховых взносов по ОПС, банковских комиссий, а также сумм начисленной амортизации на общую сумму в 31,6 тыс. руб.

Поскольку УФНС по Тюменской области по итогам рассмотрения жалобы ИП на решение налоговой инспекции лишь незначительно уменьшило недоимку, пени и штрафы, оставив без изменения ее решение, Сергей Медведев обратился в суд. Тем не менее арбитражные суды трех инстанций оставили без удовлетворения его заявления, согласившись с выводами налоговой инспекции.

В частности, суды сочли, что спорные объекты недвижимости не приобретались ИП в качестве товара для последующей реализации и подлежат отнесению к основным средствам, а доход, полученный от их продажи, необходимо квалифицировать как связанный с предпринимательской деятельностью налогоплательщика и подлежащий налогообложению в рамках УСН. В то же время, формулируя вывод о правомерности произведенных доначислений, суды указали, что затраты на приобретение магазинов нельзя учесть в составе расходов предпринимателя, поскольку такое имущество не использовалось им в предпринимательской деятельности, облагаемой по УСН.

ВС встал на сторону налогоплательщика

Рассмотрев кассационную жалобу предпринимателя и изучив материалы дела № А70-829/2019, Судебная коллегия по экономическим спорам ВС РФ согласилась с доводами налогоплательщика.

В частности, высшая судебная инстанция напомнила, что глава 26.2 Налогового кодекса не ограничивает субъекта предпринимательства в возможности учета расходов на приобретение основных средств при определении налоговой базы по УСН в зависимости от того, были ли эти расходы понесены физлицом до начала осуществления предпринимательской деятельности либо до начала применения такого спецрежима. Закон также не устанавливает подобные ограничения и для случаев, когда объекты основных средств были реализованы до истечения срока их полезного использования.

В этих случаях, как пояснил Суд, порядок учета расходов на приобретение основных средств, установленный п. 3 ст. 346.16 НК РФ, лишь обязывает налогоплательщика пересчитать налоговую базу по УСН за предшествующие налоговые периоды до момента реализации объекта основных средств. Соответственно, «если лицом, применяющим УСН, выбравшим в качестве объекта налогообложения “доходы, уменьшенные на величину расходов”, реализован объект основных средств, то, по общему правилу, налоговая база должна определяться как финансовый результат (прибыль или убыток), полученный от произведенных налогоплательщиком вложений в приобретение основных средств, исключая при этом возможность повторного (двойного) учета той части расходов, которые ранее были учтены для целей налогообложения в рамках иного (общего или специального) режима налогообложения», – отмечено в определении ВС.

В связи с этим Верховный Суд пояснил, что само по себе то обстоятельство, что в период эксплуатации основных средств доходы предпринимателя облагались в рамках ЕНВД, не могло выступать препятствием для учета расходов, понесенных при приобретении этих объектов, в случае их продажи, поскольку данный факт влечет иные юридические последствия. Если до реализации объекта основных средств налогоплательщик использовал его для ведения деятельности, облагаемой в рамках общего режима налогообложения или ЕНВД, расходы на приобретение такого объекта учитываются при определении налоговой базы по УСН не полностью, а в размере остаточной стоимости –разницы между ценой приобретения основных средств и амортизацией за период применения общего режима налогообложения – начисленной по правилам, установленным главой 25 Налогового кодекса, а за период применения ЕНВД – по правилам, установленным законодательством о бухгалтерском учете. Аналогичный вывод, указал ВС, также следует из п. 2.5 Порядка заполнения Книги учета доходов и расходов организаций и ИП, применяющих УСН (утв. приказом Минфина России от 22 октября 2012 г. № 135н), согласно которому налогоплательщик отражает расходы, указанные в п. 1 ст. 346.16 НК РФ, в соответствии с порядком их признания и учета при определении налоговой базы, который установлен п. 2.1 ст. 346.25 НК РФ.

«Таким образом, воля законодателя направлена не на лишение субъектов предпринимательства, применяющих УСН, права учитывать расходы по приобретению основных средств, доходы от использования которых облагались в рамках иного режима налогообложения, а на установление экономически обоснованного налогообложения, для чего эти расходы распределяются между налоговыми базами, формируемыми в связи с эксплуатацией и отчуждением основных средств, облагаемыми в рамках разных налоговых режимов соответственно», – отметил Верховный Суд.

В рассматриваемом деле, как пояснил Суд, предприниматель последовательно указывал о необходимости учета расходов на приобретение основных средств при определении его налоговой базы, заявив их в уточненной налоговой декларации и представив подтверждающие документы. То обстоятельство, что расходы на приобретение основных средств были отражены ИП в декларации в полном объеме, а не за вычетом подлежащей начислению амортизации, не могло служить основанием для определения инспекцией недоимки в размере, превышающем сумму налога, подлежащую уплате в бюджет на законном основании. Налоговым органом не приводились доводы о наличии каких-либо затруднений в определении той части расходов на приобретение основных средств, которая может быть включена в налоговую базу по УСН. Позиция инспекции сводилась лишь к отсутствию правовых оснований для учета спорных расходов при определении налоговой базы по УСН.

Таким образом, высшая судебная инстанция напомнила об обязанности налоговиков всесторонне и объективно проверять обстоятельства, влияющие на вывод о наличии недоимки, не ограничиваясь содержанием налоговой декларации. Так, они обязаны установить действительный размер налоговой обязанности, в том числе при разумном содействии налогоплательщика – с учетом сведений и документов, представленных им вместе с возражениями на акт налоговой проверки. В связи с этим Верховный Суд отменил все судебные акты по делу и вернул его на новое рассмотрение в первую инстанцию. При новом рассмотрении дела суду, в частности, предписано проверить доводы ИП и возражения налогового органа относительно правильности определения недоимки по УСН без учета расходов на приобретение основных средств и завышения размера недоимки, предложить сторонам произвести расчет остаточной стоимости согласно п. 2.1 ст. 346.25 НК РФ.

Эксперты «АГ» поддержали выводы Верховного Суда

Эксперт отметила, что применение подп. 1 п. 1 ст. 346.16 и п. 2.1 ст. 346.25 НК РФ на практике весьма противоречиво: есть как положительная для налогоплательщиков судебная практика, признающая возможность учета такого рода расходов при формировании налоговой базы по УСН, так и отрицательная. «К сожалению, анализируемое определение Верховного Суда не поставило в данном деле финальную точку, но, конечно, у налогоплательщика теперь есть гораздо большие шансы на победу. Также хочу отметить, что в комментируемом судебном акте содержится весьма интересный пассаж, который применим ко многим делам, не только с похожей ситуацией, и описывает обязанности налоговых органов в ходе проведения налоговых проверок, а именно: установить действительный размер налоговой обязанности налогоплательщика, проведя объективную проверку обстоятельств, влияющих на довод о наличии недоимки», – резюмировала Екатерина Болдинова.

Партнер налоговой практики АБ КИАП Андрей Зуйков убежден, что в рассматриваемом деле прослеживается распространенная среди налоговых органов формальная позиция, с помощью которой инспекции манипулируют разными налоговыми режимами и вменяют налогоплательщикам те, которые выгодны бюджету. Адвокат отметил, что в другом аналогичном деле, где спор касался также налогообложения недвижимости, но индивидуальный предприниматель платил НДФЛ и правомерно рассчитывал на получение имущественного налогового вычета по такому налогу, налоговый орган вменял налогоплательщику, наоборот, режим УСН (Определение № 308-КГ17-14457 от 6 марта 2018 г. по делу № А53-18839/2016, о котором ранее писала «АГ»). По мнению эксперта, данные дела объединяют сложившиеся, к сожалению, на настоящий момент подходы налоговых органов, а вслед за ними и судов, отличающиеся очевидной формальностью и «пробюджетностью».

Андрей Зуйков назвал развернутой, мотивированной и справедливой позицию Верховного Суда, защитившего налогоплательщика. «Более того, в этом деле ВС, в частности, напомнил о ранее сформированных им принципах, помимо принципа защиты правомерных ожиданий. Это принципы добросовестности налогового администрирования, не допускающего создание формальных условий для взимания налогов сверх того, что требуется по закону (см. также Определение № 302-КГ17-16602 от 16 февраля 2018 г. по делу № А33-17038/2015, о котором также писала «АГ»), и недопустимости отказа в осуществлении прав налогоплательщиков только по формальным основаниям, не связанным с существом реализуемого права, по мотивам, обусловленным лишь удобством налогового администрирования (Определение ВС РФ от 14 марта 2019 г. по делу № А79-12226/2017). Остается только надеяться, что многолетняя практика и подходы, наработанные ВС РФ, будут услышаны и будут неукоснительно соблюдаться нижестоящими судами», – резюмировал эксперт.

(Письмо Минфина РФ от 19.02.2009 г. № 03-11-06/3/35)

Организация, применяющая систему налогообложения в виде ЕНВД, может в любое время по разным причинам потерять право на применение ЕНВД.

Например, среднесписочная численность работников за предшествующий календарный год может превысить 100 человек.

Или организация перестанет осуществлять вид деятельности, в отношении которого она уплачивала единый налог на вмененный доход.

В любом случае организация должна будет перейти на общую систему налогообложения либо на УСН.

Если при переходе с ЕНВД на УСН порядок учета основных средств установлен п. 2.1 ст. 346.25 НК РФ, то в отношении учета основных средств при переходе организации«вмененщика» на общую систему налогообложения в главе 26.3 НК РФ ничего не сказано.

Пробелы в законодательстве, как всегда, заполняют чиновники.

До настоящего времени официальная позиция по данному вопросу содержалась в письме Минфина РФ от 16.09.2004 г. № 03-03-02-04/1/15.

По мнению финансового ведомства, в случае, когда организация возвращается на общий режим налогообложения с системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, на которую она была переведена с общего режима налогообложения, она должна в целях определения остаточной стоимости для целей исчисления налога на прибыль организаций начислить амортизацию за период применения системы налогообложения в виде единого налога на вмененный доход в порядке, установленном главой 25 «Налог на прибыль организаций» НК РФ.

Таким образом, остаточная стоимость на момент возврата на общий режим налогообложения определяется путем уменьшения остаточной стоимости основных средств на момент перехода с общего режима налогообложения на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности на суммы начисленной амортизации за период применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

При этом суммы начисленной амортизации за период применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности при исчислении налоговой базы по налогу на прибыль организаций после возврата на общий режим налогообложения не учитываются.

Однако по прошествии четырех лет Минфин передумал и решил, что определять в налоговом учете остаточную стоимость основных средств, приобретенных организацией в период применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, при переходе на общий режим налогообложения нужно в порядке, аналогичном изложенному в п. 2.1. ст. 346.25 НК РФ.

То есть по правилам, установленным для налогоплательщиков при переходе с системы налогообложения в виде ЕНВД на упрощенную систему налогообложения.

Напомним, что согласно п. 2.1 ст. 346.25 НК РФ при переходе на упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, организации, применяющей систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, в налоговом учете на дату указанного перехода отражается остаточная стоимость приобретенных (сооруженных, изготовленных) основных средств и приобретенных (созданных самой организацией) нематериальных активов до перехода на упрощенную систему налогообложения в виде разницы между ценой приобретения (сооружения, изготовления, создания самой организацией) основных средств и нематериальных активов и суммой амортизации, начисленной в порядке, установленном законодательством Российской Федерации о бухгалтерском учете, за период применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

То есть при переходе с ЕНВД на общую систему налогообложения остаточная стоимость основных средств, приобретенных организацией в период применения ЕНВД, будет определяться по следующей формуле:

остаточная стоимость ОС на дату перехода на общую систему налогообложения = цена приобретения ОС – сумма амортизации, начисленной по правилам бухучета за период применения ЕНВД.

Поскольку организации, применяющие ЕНВД, обязаны вести бухгалтерский учет, лишних проблем с определением остаточной стоимости основных средств при переходе на общую систему налогообложения у таких организаций теперь не возникнет.

Организация, перейдя на общий режим налогообложения, становится налогоплательщиком НДС.

И хотя Минфин в комментируемом письме не рассматривает вопрос о возможности вычета «входного» НДС по основным средствам, приобретенным в период применения ЕНВД, в части, приходящейся на остаточную стоимость основных средств, мы решили осветить проблему в комплексе.

Поскольку организация, применяющая ЕНВД, не признается налогоплательщиком НДС, то суммы налога на добавленную стоимость, уплаченные по основным средствам, используемым организациями при осуществлении операций по реализации товаров (работ, услуг), облагаемых единым налогом на вмененный доход, вычету не подлежат.

Организации, перешедшие на уплату единого налога на вмененный доход для отдельных видов деятельности, учет основных средств ведут в порядке, предусмотренном законодательством Российской Федерации о бухгалтерском учете.

Правила формирования в бухгалтерском учете информации об основных средствах организации установлены ПБУ 6/01 «Учет основных средств», утвержденным приказом Минфина РФ от 30.03.2001 г. № 26н.

Невозмещаемые налоги, в том числе НДС, уплаченные по основным средствам, используемым организациями при осуществлении операций по реализации товаров (работ, услуг), облагаемых единым налогом на вмененный доход, включаются в первоначальную стоимость приобретенных основных средств.

В письме от 07.02.2005 г. № 03-04-11/19 Минфин РФ указал, что согласно п. 14 ПБУ 6/01 стоимость основных средств, по которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки основных средств.

Изменение первоначальной стоимости основных средств в зависимости от того, для каких операций, облагаемых или не облагаемых налогом на добавленную стоимость, используются основные средства, законодательством Российской Федерации о бухгалтерском учете не предусмотрено.

Поэтому первоначальная стоимость основного средства, ранее используемого при осуществлении операций по реализации товаров (работ, услуг), облагаемых единым налогом на вмененный доход, и в дальнейшем используемого при осуществлении операций по реализации товаров (работ, услуг), подлежащих налогообложению налогом на добавленную стоимость, изменению не подлежит.

Следовательно, суммы налога на добавленную стоимость, включенные в первоначальную стоимость указанного основного средства, к вычету не принимаются.

А если основное средство было приобретено в период применения общей системы налогообложения, затем использовалось в периоде, когда организация перешла на ЕНВД, и будет использоваться далее при переходе с ЕНВД на общую систему налогообложения?

Согласно п. 3 ст. 170 НК РФ при переходе налогоплательщика на систему налогообложения в виде ЕНВД суммы НДС, принятые к вычету налогоплательщиком по основным средствам в порядке, предусмотренном главой 21 НК РФ, подлежат восстановлению в налоговом периоде, предшествующем переходу на ЕНВД.

В письме Минфина РФ от 19.08.2008 г. № 03-03-06/1/469 сказано, что восстановлению подлежат суммы налога в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки.

При этом суммы налога, подлежащие восстановлению, не включаются в стоимость основных средств, а учитываются в составе прочих расходов в соответствии со ст. 264 НК РФ.

Так как при переходе с общей системы налогообложения на ЕНВД восстановленные суммы НДС уже были учтены в расходах при исчислении налога на прибыль, то при переходе с ЕНВД на общий режим налогообложения указанные суммы НДС к вычету не принимаются.

Читайте также: