Заявление на льготу на имущество используемое в предпринимательской деятельности енвд

Опубликовано: 30.04.2024

Некоторые категории налогоплательщиков имеют право на снижение или полную отмену оплаты налога на имущество. Такой вид послабления может быть предоставлен как юридическому, так и физическому лицу. И если представители первой группы (юридические лица) имеющие это право могут никак не аргументировать его, поскольку в законе они четко указаны по видам деятельности (с единственным условием целевого использования имущества), то физические лица обязаны подтверждать право на него документально.

Важное уточнение: налоговая льгота является не обязанностью, а правом налогоплательщика, иными словами, для того, чтобы получить возможность оплачивать налог по более низкой ставке или вовсе освободится от него, нужно представить в налоговую инстанцию письменное волеизъявление в виде специального заявления.

Кто имеет право на льготу по налогу на имущество

Список лиц, имеющих возможность получить льготы на имущество довольно обширен. Сюда входят военнослужащие и члены их семей, герои СССР и герои РФ, участники военных действий, инвалиды 1 и 2 групп, пенсионеры и некоторые другие категории граждан. Полный перечень можно найти в налоговом кодексе РФ.

Следует отметить, что налог на имущество относится к местным налогам (а есть еще федеральные), поэтому иногда, в зависимости от региона, перечень потенциальных льготников может существенно корректироваться.

Например, в некоторых регионах, данной льготой могут пользоваться многодетные родители и т.п. Поэтому, никогда не будет лишним уточнить, имеет ли право на льготу по налогу на имущество тот или иной налогоплательщик в своем регионе проживания.

Надо помнить и о том, что в зависимости от территориальной принадлежности различаются и ставки налога на имущество.

Какие объекты собственности подпадают под льготы

Налог может быть снижен на следующие категории имущества:

- дома, квартиры, комнаты,

- хозяйственные и надворные постройки,

- некоторые виды зданий и сооружений,

- гаражи и помещения (последние только при условии, что они используются для творческих нужд, т.е. ателье, мастерские и студии).

При этом не нужно забывать о том, что льгота может быть предоставлена только на один объект каждого вида недвижимости из указанных выше. К примеру, если гражданин имеет в собственности две квартиры и три гаража, то он сможет воспользоваться льготой по налогу на имущество только на одну квартиру и на один гараж, а за все остальные объекты недвижимости придется выплачивать налог в полном размере.

Заявление на льготу: правила оформления и адрес подачи

Документ имеет унифицированную, официально утвержденную форму, заполнить которую, имея перед глазами образец, совершенно нетрудно.

Главное условия – данные в него должны вноситься печатными буквами, разборчиво, с указанием всех прилагаемых документов и обязательной подписью заявителя.

После того, как оно будет оформлено надлежащим образом и налоговый специалист проверит его, он поставит отметку о принятии документа. С этого дня заявление уходит на рассмотрение, которое происходит также в строго установленном законом порядке.

Заявление на льготу по налогу необходимо передавать в ту налоговую территориальную инспекцию, к которой относится потенциальный льготник.

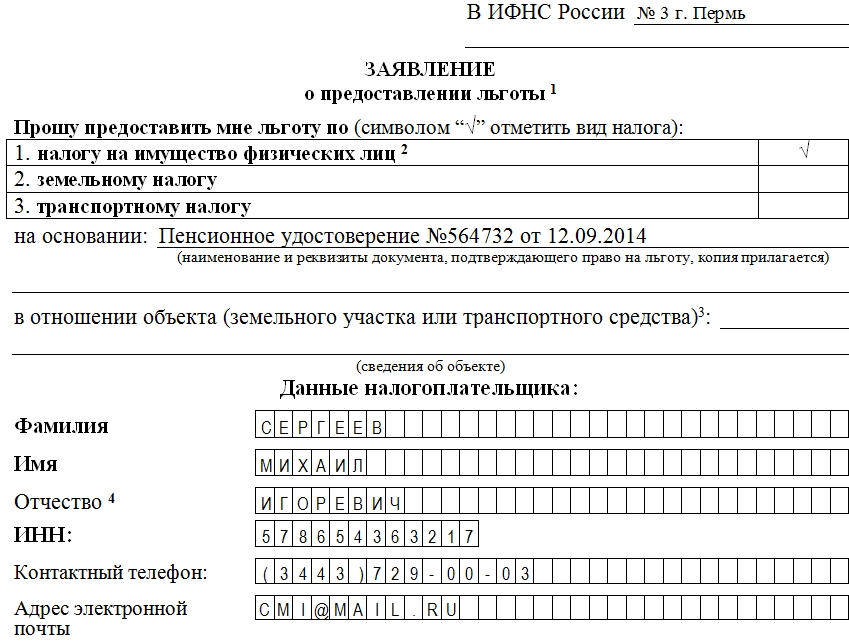

Как написать заявление на предоставление льготы по налогу на имущество

В данном примере рассматривается заявления от пенсионера, желающего воспользоваться льготой на имущество.

- В начале заявления нужно указать номер налоговой службы, к которой относится налогоплательщик по месту жительства и населенный пункт, в котором она находится.

- Далее в соответствующей табличке следует «галочкой» отметить вид налога и здесь тоже все довольно понятно – значок ставится напротив строки «налог на имущество физических лиц».

- После этого вписывается основание, дающее право на получение послабления, т.е. указывается наименование и номер подтверждающего документа.

- Ниже находится таблица, в которую вносятся данные о налогоплательщике. Здесь заглавными печатными буквами надо вписать фамилию, имя, отчество, номер телефона и, — при наличии, — адрес электронной почты для связи (на случай возникновения у налогового специалиста какого-либо вопроса).

Если в процессе оформления возникают какие-либо вопросы, следует обратить внимание на пояснения, написанные мелким шрифтом и расположенные под документом.

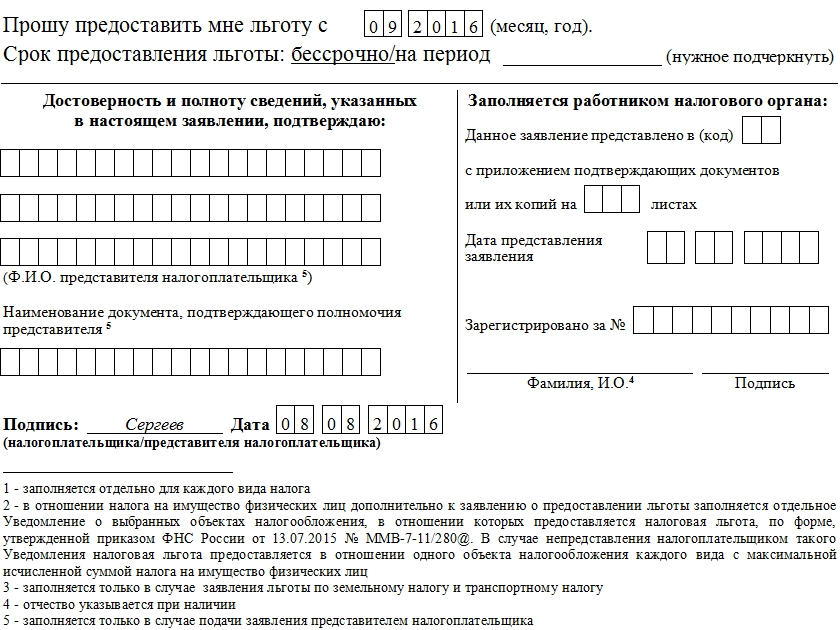

Когда льгота вступает в законную силу

Как только налоговые органы примут решение о том, что данный налогоплательщик действительно может пользоваться предоставляемыми льготами, они вступают в законную силу. Более того – если ранее гражданин, имеющий право на налоговую льготу по каким-либо причинам не пользовался ею, и при этом исправно платил налог на имущество, его ему пересчитают и излишне оплаченную сумму вернут (но не более чем за три года до момента обращения в налоговую инспекцию с заявлением на предоставление льготы).

Объясните, пожалуйста, как применяется льгота по налогу на имущество физлиц для предпринимателя, применяющего ЕНВД, на имущество, используемое в предпринимательской деятельности на основании ст. 346.26 НК РФ. ИФНС применила льготу только на торговую площадь, с которой платится ЕНВД. Розничная торговля, магазин – встроенное нежилое помещение. По документам площадь – 182,5 кв. м, торговая – 125 кв. м, остальное – складские и подсобные помещения.

Почему же льгота распространяется только на торговую площадь? Ведь понятно, что магазин не может функционировать без подсобных помещений. В прошлые годы льготировалось все помещение целиком, разве появились какие-то изменения?

Уплата индивидуальными предпринимателями единого налога предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом), налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности, облагаемой единым налогом, за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ).

У индивидуальных предпринимателей — налогоплательщиков ЕНВД нередко возникал вопрос: освобождены ли они от уплаты налога на имущество физических лиц в отношении всего имущества, используемого для осуществления предпринимательской деятельности, переведенной на уплату ЕНВД (торговых, складских, офисных, подсобных помещений и т.д.), или только в отношении той части имущества, которая используется для расчета ЕНВД?

Поскольку физический показатель в отношении розничной торговли через магазин определяется как площадь торгового зала(в квадратных метрах), то при расчете ЕНВД не учитываются, к примеру, складские помещения магазина, хотя они используются для ведения торговли.

Давным-давно в письме от 13.05.2004 Г. № 04-4-08/280 МНС РФ разъясняло, что в отношении розничной торговли, осуществляемой через магазины и павильоны, налогоплательщики могут быть освобождены от уплаты налога на имущество физических лиц.

Однако законодательством РФ не предусмотрен порядок, в соответствии с которым индивидуальный предприниматель может обоснованно подтвердить фактическое использование имущества в целях осуществления предпринимательской деятельности, переведенной на ЕНВД, а также порядок применения этой нормы налоговыми органами при администрировании налога на имущество физических лиц.

Таким образом, для видов деятельности, в отношении которых используется система ЕНВД, расчет налога на имущество физических лиц может быть производен исходя из показателя площади, не учитываемой при исчислении ЕНВД.

В том случае, если налогоплательщик использует в целях осуществления предпринимательской деятельности имущество, не указанное в декларации, а также и то имущество, которое не учитывается при расчете ЕНВД (в отношении тех видов предпринимательской деятельности, где для расчета суммы ЕНВД используется показатель площади), то такое имущество подлежит налогообложению налогом на имущество физических лиц в общеустановленном порядке.

Поэтому, например, та площадь, которая используется плательщиком ЕНВД в розничной торговле в качестве подсобной, административной, но не учитывается при расчете единого налога, включается в расчет налога на имущество физических лиц (конец цитаты).

Однако ФНС РФ официально на эту тему не высказывалась.

А Минфин, наоборот, неоднократно сообщал, что поскольку принадлежащий на праве собственности магазин полностью используется для осуществления розничной торговли, подлежащей налогообложению ЕНВД, то индивидуальный предприниматель вправе воспользоваться освобождением от уплаты налога на имущество физических лиц в отношении данного магазина.

При осуществлении предпринимательской деятельности в сфере розничной торговли через магазин, в отношении которой индивидуальный предприниматель признается налогоплательщиком ЕНВД, от уплаты налога на имущество физических лиц освобождается стоимость магазина, включая стоимость подсобных помещений магазина.

Индивидуальный предприниматель, применяющий систему налогообложения в виде ЕНВД, освобожден от уплаты налога на имущество физических лиц в отношении всего имущества, используемого для осуществления предпринимательской деятельности, облагаемой ЕНВД (в том числе, в отношении складских помещений магазина), а не только в отношении имущества, используемого при расчете суммы ЕНВД (письма Минфина РФ от 04.12.2012 г. № 03-11-11/356, от 14.01.2008 г. № 03-11-05/5, от 21.12.2007 г. № 03-11-05/308).

П.п. 5 п. 1 ст. 32 НК РФ установлено, что налоговые органы обязаны руководствоваться письменными разъяснениями Минфина РФ по вопросам применения законодательства РФ о налогах и сборах.

Поэтому Вы можете ознакомить Вашего налогового инспектора с позицией Минфина РФ по данному вопросу, которой он (инспектор) обязан руководствоваться.

Хотя сдавать декларации по транспорту и земле за 2020 год не нужно, налоги фирма должна рассчитать сама и перечислить в бюджет. А инспекция проконтролирует правильность расчета. О результатах вам сообщат, и если инспекция насчитает больше, чем вы заплатили, вам грозят пени. Чтобы этого не произошло, заранее заполните заявление и заявите свои льготы.

Заявление на льготу

Заявление на льготу по транспортному или земельному налогу нужно заполнить по установленной форме. Она одна на оба налога, и вы ее найдете в приказе ФНС от 25 июля 2019 г. № ММВ-7-21/377.

Если вы заявляете льготу по транспортному налогу, вы заполните титульный лист и раздел 5. Для льготы по земельному налогу - титульный лист и раздел 6.

Если у вас льготы и по тому, и по другому налогу, то заполняете титульный лист и оба раздела.

Льгота может быть в виде полного освобождения от уплаты налога, в виде уменьшения суммы налога или снижения ставки. Так, по транспортному налогу (поле 5.5) это коды соответственно 20210, 20220, 20230. Они предоставляются на основании части 3 статьи 356 НК РФ и приведены в приложении № 1 к указанному приказу.

По земле льгот больше (код проставляют в поле 6.3). Кроме аналогичных, установленных пунктом 2 статьи 387 НК РФ (коды 30022400, 30022200, 30022500), есть еще налоговый вычет, льгота в виде доли необлагаемой земельным налогом площади земельного участка, а также целый ряд льгот, которые предоставляются отдельным организациям на основании статьи 395 НК РФ. Это учреждения уголовно-исполнительной системы, фонды, организации инвалидов, народных промыслов, резиденты ОЭЗ и другие.

Поскольку льготы предоставляют власти региона, в заявлении нужно указать сведения о законе и заполнить:

- поля 5.6 - 5.6.3 по транспортному налогу;

- поля 6.4 - 6.4.3 по земельному.

В полях 5.6.3 заявления о льготе по транспортному налогу и 6.4.3 по земельному нужно указать так называемые «структурные единицы». Это статья, часть, пункт, подпункт, абзац или другие элементы регионального закона, устанавливающего льготу. В порядке заполнения заявления расписано, как заполнять эти поля.

Для каждой структурной единицы предусмотрено четыре знакоместа. Поле заполняют слева направо. Если реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполнют нулями. Например, если соответствующая налоговая льгота в виде не облагаемой налогом суммы установлена статьей 2 пунктом 3 подпунктом "а" нормативного правового акта представительного органа муниципального образования, то поданной строке указывается 000200000003000а00000000.

Чем подтвердить льготу

Документы, подтверждающие право на льготы, указывают соответственно в полях 5.7 (по транспортному налогу) и 6.5 (по земельному налогу) заявления. Это документы, которые являются основанием для предоставления льготы:

- лицензия;

- устав;

- другие организационно-распорядительные документы.

Какой документ устроит вашу инспекцию, можно уточнить у инспектора.

Если вы получили расчет налогов без льгот

Инспекция проинформируют вас об исчисленных транспортном и земельном налогах на основании данных, поступивших из ГИБДД и Росреестра (п. 5 ст. 363 НК).

За 2020 год этот срок - 1 марта 2021 года. Значит, сообщение должно прийти до 1 сентября.

Если вы вовремя подали заявление на льготу, и налог равен нулю, сообщение вам не пришлют (п. 5 приказа ФНС от 5 июля 2019 г. № ММВ-7-21/337).

Если вы обнаружите, что заплатили лишнее, переплату можно вернуть (ст. 78 НК). Если недоплатили – доплатите вместе с пенями.

Если вы не согласны с суммой, которую посчитала инспекция, подайте свои пояснения. Это будут уже сами документы, подтверждающие вашу льготу, а срок на подачу – 10 рабочих дней после получения сообщения (п. 6 ст. 6.1, подп. 1 п. 4, п. 6 ст. 363 НК).

Если ИФНС признает свою ошибку, то вам направят уточненное сообщение. Если ошибка не подтвердится, вы получите требование об уплате налога.

Если льготы нет, а сообщение вы не получили

Если же у вас нет льгот, а сообщение от инспекции о сумме налога вы не получили, радоваться тут нечему.

В этом случае вы обязаны сами информировать ИФНС о вашем транспорте и вашей земле. Сделать это нужно до 31 декабря 2021 года (п. 2.2 ст. 23 НК). Форму возьмите из приказа ФНС от 25 февраля 2020 № ЕД-7-21/124, здесь же найдете электронный формат и порядок заполнения сообщения.

А если вы не сообщите или сообщите не вовремя о ваших объектах налогообложения, ждите штраф – 20% от неуплаченной суммы налога (ст. 129.1, п. 2.2 ст. 23 НК).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Не все индивидуальные предприниматели платят налог на имущество. Государство разработало ряд правил, при которых ИП освобождается от этого вида платежей в бюджет. Какие ИП налог на имущество платить не обязаны, где проверить начисление налога и какими льготами можно воспользоваться, расскажет Бробанк.

| Обслуживание | 0 Р |

| % на остаток | До 7% |

| Пополнение | 0,5% |

| Платеж | 50 руб. |

| Перевод | 0 руб. |

| Овердрафт | 0 руб. |

Кому из ИП можно не платить налог на имущество

Индивидуальные предприниматели расцениваются как физические лица и по такой же схеме они уплачивают налог на имущество. Начиная с 2019 года, ИП вносят платежи только за недвижимость, которая:

- уже относится к жилому фонду – квартиры, дома, дачи, если у строения есть связь с землей;

- нежилые объекты – гаражи, парковочные места;

- любые другие жилые и нежилые готовые строения или те, которые только отстраиваются, но уже зарегистрированы в собственность.

При этом предприниматели на вмененном доходе, патенте или сельхозналоге, не платят за недвижимость, которая нужна для работы. Например, если они арендовали или купили объект под оборудование, мастерскую или склад.

Те ИП, которые работают на основной системе налогообложения, обязаны платить налог на недвижимость. Также налог платят и предприниматели на упрощенке, если у них есть магазин, торговая площадь или офис, а также помещение для оказания услуг, которое включено в перечень кадастровой недвижимости.

В РФ у предпринимателя 5 вариантов налогообложения при открытии ИП:

- общая система налогообложения – ОСН;

- патентная – ПСН;

- упрощенная – УСН;

- единый налог на вменённый налог – ЕНВД;

- единый сельскохозяйственный налог – ЕСХН.

Если ИП не подавал заявление в налоговую службу на изменение налогового режима, то по законодательству РФ он будет работать по ОСН.

Чтобы уяснить платить или нет ИП налог на имущество, можно руководствоваться таким правилом:

- За недвижимость для работы по патенту, вменёнке или сельхозналогу платить не надо. По упрощёнке надо проверить, относится ли недвижимость к оцененной по кадастровой стоимости или нет. Если нет, то налог ИП не платит, если да – то платит.

- Предприниматели, которые работают по основной системе налогообложения, платят в бюджет налог на недвижимость в обязательном порядке. При этом не важно, включено имущество в кадастровый перечень или нет.

Поэтому налоговый режим и включение в кадастр — определяющие параметры.

Как доказать, что имущество используется в деятельности ИП

Предпринимателю не надо доказывать, что имущество задействовано в предпринимательской деятельности. Налоговая служба сама установит этот факт в ходе выездных проверок. Для освобождения от уплаты налога в этом случае потребуется:

- подать заявление в свободной форме;

- описать объекты недвижимости, которые задействованы в предпринимательской деятельности;

- указать используемый вариант режима налогообложения.

Предпринимателям, которым положена льгота, не нужно прилагать подтверждающие документы. Такой порядок предусмотрен начиная с 2018 года.

От чего зависит сумма налога

Регионы самостоятельно устанавливают ставку по налогу на имущество, так как платеж относится к местным. На размер налога влияет цена недвижимости, чем она выше, тем больше сумма оплаты. Самая высокая ставка по России составляет 2%. На сайте налоговой можно узнать, какой процент установлен для определенного объекта. Понадобится ввести тип налога, регион и год, за какой планируется оплата налога за недвижимость.

С начала 2020 года подсчет налога на имущество происходит по кадастровой стоимости. Эту цену определяет не сам владелец или рынок, а государственный орган. Но стоимость не сильно отличается от рыночной. Пересчет кадастровой оценки недвижимости проходит каждые 5 лет. Полученные данные публикуют на сайте Росреестра.

До конца 2019 года в некоторых областях и регионах налог основывали не на кадастровой, а на инвентаризационной стоимости, ее высчитывали по степени износа объекта. Теперь такого нет, и все налоги на недвижимость в РФ подсчитывают единым способом – по цене, которая указана в кадастре.

Ставка по налогу для ИП или же физических лиц будет зависеть от вида объекта, кадастровой стоимости и расположения. Например, для Ярославской области за 2019 год:

| Вид объекта, кадастровая стоимость и месторасположение | Процентная ставка |

| Жилье ценой до 2 млн рублей | 0,10 |

| Жилье от 2 млн до 5 млн рублей | 0,15 |

| Недостроенный жилой дом | 0,15 |

| Жилые дома ценой больше 5 млн рублей | 0,20 |

| Хозпостройки нежилые до 50 кв. м. | 0,15 |

| Жилые комплексы, гаражи, машино-места | 0,15 |

| Объекты, кадастровая стоимость которых превышает 300 млн рублей | 2,00 |

| Прочие объекты | 0,50 |

Подсчитывать, сколько надо заплатить в бюджет, не надо никому. Налоговая присылает письмо, где указан и срок и сумма. ФНС рассылает уведомления один раз в году, оплату также надо проводить одним платежом до 1 декабря следующего года. То есть, при получении письма 1 января 2020 года на оплату налога за 2019 год, его надо внести не позже 01.12.2020 года. Отчитываться отдельной декларацией или писать отчет не надо.

Как подсчитывают налог на имущество для ИП

Если уведомление от ФНС не пришло до октября текущего года, а ИП знает, что должен платить налог на имущество, то лучше запросить повторное уведомление самостоятельно. Или хотя бы проверить начислен налог на недвижимость или нет.

В том случае, если кажется, что в уведомлении налогового органа в сумме платежа допущена ошибка, то ее можно перепроверить на сайте ФНС. Для более четкого понимания как происходит расчет налога, рассмотрим пример:

ИП Ильков, владеет складом в г. Москва, в здании под кадастровым номером 77:09:0001015:1064. При указании в форме объекта недвижимости выберем вид – иное здание, сооружение, строение. После этого укажем, что объект не входит в перечень торгово-офисной недвижимости.

Посчитанная кадастровая стоимость недвижимости 78829968,44 рублей по данным Росреестра. Площадь объекта 2029,6 кв. м. При владении складом в размере 1/202 от общей площади больше 12 месяцев, нулевом налоговом вычете, без льготы и ставке налога в 2% сумма налога составит 7805 рублей.

Таким образом можно проверить любой объект в Российской Федерации. Для поиска кадастрового номера воспользуйтесь публичной картой, где будет достаточно адреса.

Каким предпринимателям положена льгота

Сумма налога на имущество для ИП зависит от льгот, которые положены собственнику. Их предоставляют пенсионерам, инвалидам, дачникам с участком до определенного размера. Каждый регион сам дополняет федеральный список льготников, поэтому он может быть в разы длиннее. Например, в него могут быть включены неполные или многодетные семьи. Но, в общем государственный перечень категорий граждан кому положены льготы на уплату налога за недвижимость выглядит так:

| Не платят вообще | Платят 50% |

| Герои СССР | Собственники дач размером до 50 кв. м. |

| Герои РФ | |

| Обладатели орденов Славы трех степеней | |

| Участники и ветераны ВОВ | |

| Семьи погибших военных | |

| Военнослужащие-пенсионеры | |

| Инвалиды с детства и инвалиды-детства | |

| Ликвидаторы ЧАЭС | |

| Воины афганцы | |

| Пенсионеры по возрасту | |

| Владельцы недвижимости, которую используют под творческие студии, библиотеки, музеи |

Если ИП попадает под одну из льготных категорий, то он может представить документы в ФСН, если ему была ошибочно насчитана сумма.

Основанием для пересчета суммы налога на имущества могут быть:

- ошибочные данные о собственнике;

- выставленная сумма налога, где не учтены льготы.

При обосновании предпринимателем допущенной ошибки налоговая инспекция:

- обнулит сумму и пени, которые содержали ошибку;

- сформирует новое уведомление и поместит его в личный кабинет налогоплательщика.

Если ИП не пользуется личным кабинетом налогоплательщика как физическое лицо, то ему придет новое уведомление на почтовый адрес. По законодательству ФНС может выставлять счет к уплате налога на имущество налогоплательщикам физлицам, если по каким-либо причинам плательщик не был к нему привлечен ранее, в течение 3-х лет. Кроме того налог за этот же налоговый период может быть пересчитан как в сторону уменьшения, так и в сторону увеличения по НК РФ.

Какие ИП обязаны платить налог на имущество

Предприниматель обязан платить налог при выполнении двух условий:

- Он собственник имущества. Если объект используется по договору аренды, то арендатор платить налог на недвижимость не должен.

- Недвижимость расположена на территории РФ. Если объект расположен в другой стране и ИП им владеет на законных основаниях того государства, то платить налог в бюджет РФ он не обязан.

При этом ИП платит налог, если он работает по ОСНО независимо от использования имущества – в личных или предпринимательских целях. Если объекты переданы в аренду, за них также должен платить налог предприниматель-собственник, если он работает на ОСНО, а не арендатор. И даже если предприниматель отдаст собственность в безвозмездное пользование, он все равно будет платить налог на недвижимость.

Клавдия Трескова - высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 2

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

При заполнении заявления о предоставлении налоговой льготы по налогу на имущество за 2020 ИП лист 2 . по договору аренды нежилого имущества склада , основным документом является договор аренды Срок договора с 01.01.2020 по 25.12.2020 Вопрос буду ли я платить налог на имущество за срок 26.12 по 31.12.2020г

Уважаемая Людмила, при расчете налога учитывается период аренды. Порядок исчисления необходимо уточнить в территориальном подразделении ФНС.

Справочная / ЕНВД

Заявление на ЕНВД

С 2021 года ЕНВД отменили, применять этот режим больше нельзя. Для ИП есть выгодная альтернатива — патентная система налогообложения. Для ООО остаётся УСН — об этой системе мы тоже много писали в справочной.

Эта статья остаётся только для истории.

Чтобы работать на ЕНВД, подайте заявление в налоговую. Не все виды бизнеса можно перевести на эту систему налогообложения — об этом читайте статью ЕНВД: кто может применять и сколько платить.

Срок подачи заявления на ЕНВД — 5 рабочих дней с начала деятельности, которую переводите на данную систему налогообложения.

Какую дату считать началом деятельности?

Налоговые часто ориентируются на дату заключения договора аренды или дату первого договора с поставщиком. Чтобы избежать лишних вопросов, срок подачи заявления на ЕНВД лучше отсчитывать с этого дня.

Предположим, вы решили открыть магазин и выбрали ЕНВД. Заявление на ЕНВД подайте в течение 5 рабочих дней с даты заключения договора аренды или даты первого договора с поставщиком. Для налоговой не важно, когда вы открыли ИП или ООО или начали вести другую деятельность. Имеет значение самая ранняя дата, которая связана с открытием магазина.

Если вы хотите перейти на ЕНВД с другой системы — подайте заявление в течение 5 рабочих дней с начала года.

Заявление подают в налоговую по адресу деятельности. Она может отличаться от налоговой по прописке. Найдите по адресу, в какую налоговую обращаться.

Для некоторых видов деятельности невозможно определить адрес, поэтому заявление на ЕНВД подают в налоговую по прописке ИП или юридическому адресу ООО. Это касается перевозки пассажиров и грузов, развозной и разносной розничной торговли, размещения рекламы на транспорте.

Заявление заполняйте на компьютере или вручную печатными заглавными буквами, синими или чёрными чернилами, каждый символ в отдельной ячейке.

Сдавайте отчётность бесплатно целый год

Эльба поможет на старте. Сервис подготовит отчётность и посчитает налоги.

Зарегистрируйтесь, укажите ИНН — и получите год на максимальном тарифе.

Первый лист заявления на ЕНВД — сведения об ИП

Если применяете ЕНВД с начала деятельности, то укажите эту дату. Началом деятельности налоговая может посчитать дату договора

аренды помещения или дату первого договора с поставщиком.

Если переходите на ЕНВД с другой системы налогообложения,

то датой будет 1 января.

Для ИП:

Если ставите «1», повторно указывать ФИО ИП не нужно.

Если ставите «2», укажите ФИО представителя и в поле «Наименование документа. » укажите доверенность.

Для ООО:

Если ставите «3», укажите ФИО руководителя.

Если ставите «4», укажите ФИО представителя и в поле «Наименование документа. » укажите доверенность.

Второй лист заявления на ЕНВД — сведения о виде деятельности

Код вида предпринимательской деятельности

Найдите код, который соответствует вашему бизнесу. Коды установлены приказом ФНС. Мы перевели формулировки на привычный язык.

01 — Бытовые услуги населению

02 — Ветеринарные услуги

03 — Автосервисы, автомойки

04 — Автостоянки

05 — Перевозка грузов

06 — Такси, междугородние перевозки

07 — Магазины до 150 м²

08 — Киоски до 5 м²

09 — Киоски более 5 м²

10 — Лотки, тележки

11 — Столовые, кафе, рестораны

12 — Киоски быстрого питания

13 — Стенды, растяжки, статические рекламные щиты

14 — Рекламные щиты со сменой изображения

15 — Рекламные электронные табло

16 — Реклама на транспорте

17 — Гостиницы

18 — Аренда торговых мест до 5 м²

19 — Аренда торговых мест более 5 м²

20 — Аренда земли до 10 м² под торговлю

21 — Аренда земли более 10 м² под торговлю

22 — Торговля через автоматы

Адрес места осуществления деятельности

Укажите фактический адрес деятельности, по которой будете применять ЕНВД.

Для видов деятельности, у которых невозможно определить точный адрес, укажите адрес прописки ИП или юридический адрес ООО:

- перевозка пассажиров и грузов,

- развозная и разносная розничная торговля,

- размещение рекламы на транспорте.

Что дальше?

- Пронумеруйте и распечатайте каждую страницу на отдельном листе.

- Скрепите листы заявления скрепкой. Сшивать, заранее подписывать и заверять у нотариуса не нужно.

- Отнесите заявление в налоговую по адресу деятельности. Для видов деятельности из списка выше, у которых нет точного адреса, подайте заявление в налоговую по прописке ИП или по юридическому адресу ООО.

- Подпишите заявление при инспекторе, который его принимает.

- Через 5 рабочих дней после подачи заявления налоговая должна выдать уведомление о применении ЕНВД или отказ. Но инспекторы не всегда соблюдают эту формальность. Позвоните заранее и уточните, что вас поставили на учёт.

- Зарегистрируйтесь в Эльбе, чтобы платить налог и сдавать отчёт по ЕНВД.

Если хотите узнать больше о ЕНВД, читайте нашу статью: Отчётность по ЕНВД.

Читайте также: