Налоговая декларация по енвд 2019 год

Опубликовано: 16.05.2024

С 1 января 2021 года налоговый режим ЕНВД окончательно отменили. Отчитаться последний раз нужно было за 4 квартал 2020 года — до 20 января 2021. Если и придется сдавать декларацию теперь, то только уточненную за 2020 год и более ранние периоды. Как это сделать, в какие сроки и есть ли какие-то особенности? Ответы на эти и другие важные вопросы — в нашем материале.

Выбрать новую систему налогообложения поможет калькулятор.

Бланк декларации ЕНВД скачать бесплатно (excel)

Условия сдачи

Уточненная налоговая декларация по ЕНВД представляется туда же, куда вы сдавали первичный отчет — в ФНС по месту ведения деятельности предпринимателя или по месту его нахождения (если нельзя точно определить конкретное место осуществления деятельности — например, для услуг такси).

Заполнение налоговой декларации ИП и организаций осуществлялось по итогам каждого квартала — не позднее 20-го числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ).

Если уже после сдачи вы заметили, что в поданной декларации есть ошибки, не отражены какие-то данные, есть недостоверные сведения, приведшие к занижению суммы налога, надо скорректировать поданный отчет. Это можно сделать путем подачи уточненной налоговой декларации за тот же период.

Также уточненную декларацию можно подать, если занижения суммы налога нет.

Когда сдавать уточненную декларацию

От момента сдачи уточненной декларации зависят последствия в виде санкций и проверок.

Если вы допустили ошибки, приведшие к занижению суммы налога, то после сдачи уточненной декларации вам придется доплатить недоимку в бюджет и перечислить пени. Но ответственности можно избежать, если соблюдать следующие условия:

- подать уточненку до истечения срока уплаты налога, если вы заметили и исправили ошибку раньше, чем ее нашел налоговый орган;

- уплатить недоимку и пени и подать уточненку до того, как вы узнали, что налоговая нашла ошибки и назначила проверки;

- подать уточненную декларацию после выездной проверки, по результатам которой ошибки и искажения найдены не были.

Если в первичной декларации сумма налога не была занижена, то декларация будет считаться представленной без нарушения срока (абз. 2 п. 1 ст. 81 НК РФ).

Проверки уточненных деклараций

После получения уточненной декларации налоговая имеет право проверить период, за который она представлена. Для этого начинают выездную проверку. Она может охватить даже период, которые выходит за пределы трех календарных лет, предшествующих году вынесения решения о проверке.

Также отметим, что при камеральной проверке уточненки, в которой сумму ЕНВД уменьшили, налоговая может потребовать пояснения. Их должны представить в течение пяти дней.

Если вы подадите уточненную декларацию спустя два года по истечении установленного для первичной декларации срока, то при камеральной проверке налоговая имеет право запросить:

- первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях декларации;

- аналитические регистры налогового учета, на основании которых сформированы такие показатели, до и после их изменений.

Штрафы за несвоевременную сдачу декларации по ЕНВД

Стандартный штраф за нарушение сроков сдачи декларации по ЕНВД составляет 5 процентов от начисленного налога. Штраф не может быть больше 30 процентов от суммы налога и не может быть меньше 1 000 рублей (ст. 119 НК РФ).

Как сдать декларацию

- Лично или через представителя в бумажном виде.

- По почте заказным письмом с описью вложения.

- Через интернет, например, с помощью нашего сервиса (подача декларации файлом формата xml, подписанного электронной подписью).

Порядок заполнения декларации по ЕНВД

Уточненную декларацию по ЕНВД представляйте на бланке, который действовал в том периоде, за который вы корректируете отчет. Правила оформления документа указаны в Приказе ФНС России от 26.06.2018 № ММВ-7-3/414@. Заполнение налоговой декларации по ЕНВД происходит после расчета налога, который производится по следующей формуле:

ЕНВД = (Налоговая база * Ставка налога) — Страховые взносы.

Напомним, что

Налоговая база = Вмененный доход = Базовая доходность * Физический показатель

Базовая доходность корректируется (умножается) на коэффициенты К1 и К2.

Какой именно физический показатель применять, зависит от вида деятельности и определяется по ст. 346.29 НК РФ.

В уточненной декларации укажите правильные суммы налога, исчисленные с учетом изменений и дополнений. Разницу между налогами в декларациях отражать не нужно.

Изменения с 2021 года

ИП и организации не могут применять вмененку с 2021 года. Минфин и Правительство не захотели продлевать режим, потому что его используют для уклонения от налогов.

deklaraciya_envd_-_2019_blank.jpg

![]()

Похожие публикации

Все ИП и организации, выбравшие систему налогообложения ЕНВД, обязаны представить не позднее 20 числа месяца по окончании отчетного квартала декларацию ЕНВД. С 4 квартала 2018 г. применяется форма расчета, утвержденная приказом ФНС № ММВ-7-3/414@ от 26.06.2018. Этим же приказом утвержден Порядок заполнения «вмененной» декларации.

В новой форме вместо привычных трех разделов заполняется еще и раздел 4 – специально для налогового вычета по онлайн-ККТ, приобретенным ИП в срок до 1 июля 2019 г. ООО уменьшать налог на приобретенную онлайн-кассу не вправе. Образец декларации ЕНВД 2019 года можно скачать ниже.

Бланк декларации ЕНВД – 2019

Расчет по ЕНВД представляется в налоговый орган вне зависимости от того, вел предприниматель деятельность или нет, нулевой такая отчетность быть не может. ЕНВД — ежеквартально уплачиваемый налог, который предприниматели и юридические лица рассчитывают одинаково. Для того чтобы представить в ФНС налоговую декларацию ЕНВД 2019, скачать бланк можно в конце этой статьи и заполнить его своими данными согласно нашей инструкции.

Декларация состоит из титульного листа, трех стандартных разделов и раздела для индивидуальных предпринимателей, имеющих право на налоговый вычет по онлайн-кассе в сумме фактических затрат, но не более 18000 руб.

Титульный лист декларации ЕНВД 2019 года

Бланк начинается с титульного листа, в котором заполняются реквизиты налогоплательщика:

10-значный ИНН и КПП для ООО или 12-значный ИНН для ИП (в строке «КПП» предпринимателями ставятся прочерки);

№ страницы по порядку;

№ корректировки, если отчет сдается не в первый раз («1--», «2--» и т.д.), при первоначальном представлении проставляется «0--»;

код налогового периода (первый квартал – «21», второй – «22», третий – «23», четвертый – «24»), при реорганизации фирмы проставляются другие коды («51», «54», «55», «56» соответственно);

отчетный год - «2019».

Код по месту нахождения вносят согласно приложения № 3 к Порядку заполнения декларации: например, ИП указывают либо код «120» - по месту жительства, либо «320» - по месту ведения бизнеса;

полное наименование компании или Ф.И.О. предпринимателя;

№ телефона без пробелов в международном формате, начиная с +7.

Если декларацию сдает сам налогоплательщик, он заверяет данные ниже своей подписью, проставляет свою фамилию и инициалы, указывая дату представления декларации. Представитель также указывает данные своей доверенности, указывает Ф.И.О. и дату составления.

Раздел 1

В этот раздел ЕНВД-бланка 2019 года вносятся данные об итоговой сумме налога к уплате (из раздела 3 декларации) по каждому ОКТМО, после того как будут заполнены все остальные разделы.

Раздел 2

Его заполняют по каждому коду деятельности ЕНВД отдельно. Перечень таких кодов приведен в приложении № 5 к Порядку заполнения: «01» - бытовые услуги, «02» - ветеринарные услуги и т.д. Если у плательщика по одному коду несколько объектов по разным адресам внутри одного ОКТМО, то он заполняет несколько листов с указанием адреса и физического показателя. Например, у ИП 2 розничных магазина по коду «07» в одном и том же районе города и одно кафе по коду «11». Он заполняет соответственно 3 листа к разделу 2: два листа для кода «07» и один лист для кафе с кодом «11».

В Разделе 2 также указывается точный адрес ведения деятельности и приводится непосредственно сам расчет налога. Формула для 2019 года выглядит так:

Налоговая база ЕНВД за месяц = Вмененная базовая доходность в месяц (стр.040) х 1,915 (коэффициент К1 из стр.050) х К2 (местный коэффициент из стр.060) х величину физпоказателя.

Сумма налога = Налоговая база за 3 месяца х 15%.

Информацию о коэффициентах К2 для различных регионов можно найти на странице официального сайта ФНС. Для этого потребуется выбрать свой регион в верхней части страницы.

Информация по налоговой базе и рассчитанному налогу (помесячно и за квартал) отражается в строках 070 - 100. Если в течение квартала была постановка «вмененщика» на учет или снятие с него, следует обязательно указать количество дней работы на ЕНВД в месяце постановки/снятия.

Раздел 3

Здесь обобщается информация о налоговых вычетах по ЕНВД:

стр.005 — проставляют код «1» для ООО или ИП с наемными сотрудниками или «2» — для ИП без работников.

стр. 010 – суммируется значение всех строк «110» разделов 2 (сумма ЕНВД за квартал);

стр.020 – предназначена для ООО и ИП, отражающих вычет в виде страховых взносов за наемный персонал. Такой вычет не может превышать 50% рассчитанного налога.

стр.030 — для взносов, уплаченных ИП «за себя» в текущем квартале. Уменьшить налог ИП без работников разрешено на всю сумму, включая 1% от суммы превышения выручки в 300 тыс.руб., а при наличии персонала, лишь на 50% от суммы налога.

стр.040 — ИП указывается сумма вычета по расходам на онлайн-ККТ;

стр. 050 — сумма «вмененного» налога к уплате (разность строк 010, 020, 030, 040).

Раздел 4

Этот раздел в бланке декларации ЕНВД 2019 года предназначен для ИП и льготного вычета по онлайн ККТ. По каждой единице ККТ заполняется отдельный блок строк 010-050.

Здесь обязательно следует указать:

наименование и марку аппарата;

регистрационный номер в ФНС;

дату регистрации ККТ, т.е. подключение к ОФД;

сумму расходов (не более 18 000 руб. на каждую единицу техники)

Вычет 18 000 положен за каждый аппарат ККТ, его можно использовать как сразу, так и дробить по частям, перенося на будущие периоды. Узнать регистрационные данные ККТ можно у оператора, установившего кассу или в своем личном кабинете ОФД, перейдя по ссылке «Информация» и выбрав требуемый аппарат.

Для заполнения налоговой декларации ЕНВД-2019, бланк скачать можно ниже.

Декларацию по ЕНВД налогоплательщики сдают четыре раза в год по итогам квартала. В статье расскажем о сроках сдачи декларации, изменениях на 2020 год, о расчете налога и заполнении декларации, штрафах и нулевках.

Содержание статьи:

Последнюю декларацию по ЕНВД нужно сдать по итогам 4 квартала 2020 года. С 1 января 2021 вмененку отменят по всей стране. Выберите новый налоговый режим с помощью нашего бесплатного калькулятора. Если вы собираетесь переходить с ЕНВД на другой налоговый режим, прочитайте нашу статью — мы собрали в ней ответы на самые популярные вопросы по системам налогообложения. Не нашли ответа на свой вопрос? Задайте его в комментариях, обязательно ответим.

Способы сдачи декларации

Возможны три способа сдачи отчета:

- его сдает в налоговую непосредственно сам руководитель фирмы, или его официально доверенное лицо, или индивидуальный предприниматель;

- на почту заказным письмом (стандартно для таких документов должно быть уведомление и опись вложения);

- в электронном виде через интернет: с помощью сервиса ФНС или оператора ЭДО.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Сроки и место сдачи декларации по ЕНВД

Сдавать ЕНВД нужно до 20-го числа месяца, который идет за последним месяцем отчетного квартала.

Отчет за 1 квартал 2020 года — до 20 апреля 2020 (20 число приходится на субботу, поэтому срок сместился на понедельник 22-го).

Отчет за 2 квартал 2020 года — до 20 июля 2020.

Отчет за 3 квартал 2020 года — до 20 октября 2020.

Отчет за 4 квартал 2020 года — до 20 января 2021.

Уплатить налог на вмененный доход надо до 25 числа месяца, следующего за отчетным кварталом.

Декларацию по ЕНВД сдают в налоговую по месту регистрации бизнеса или по месту фактического нахождения. Например, у частных грузоперевозчиков рабочее место постоянно перемещается.

В бухгалтерском календаре от Контур.Бухгалтерии вы можете посмотреть, какие налоги нужно уплатить в текущем месяце и прочитать, как это сделать.

Декларация по ЕНВД с 1 января 2020 года

Еще в 2017 году в декларации появился раздел № 3 с расчетом страховых взносов, уменьшающих налог. Помните, что компаниям нельзя уменьшать сумму более чем наполовину, однако ИП без сотрудников могут даже обнулить налог и совсем его не платить.

Чтобы ИП могли отразить в декларации налоговый вычет за покупку онлайн-кассы, налоговики разработали новую форму отчетности. Ее утвердил приказ ФНС от 26 июня 2018 г. N ММВ-7-3/414@.

Тратить много времени на изучение новой формы не придется. Бланк остался прежним, но пополнился дополнительным разделом. Раздел 4 ввели для отражения расходов на покупку, установку и настройку онлайн-ККТ предпринимателями. Напомним, что 1 июля 2019 года окончился переход на онлайн-кассы, поэтому в обновлении формы есть необходимость. При покупке кассовой техники в этом разделе нужно отразить:

- наименование модели приобретенной кассы;

- заводской номер кассы;

- регистрационный номер, полученный от налоговой;

- дата регистрации кассы в инспекции;

- расходы на покупку, установку и настройку — к вычету можно принять расходы в сумме не более 18 000 рублей на одну кассу.

Декларация по ЕНВД за 1 квартал

Отчетный период по вмененному налогу — квартал. Поэтому уже в апреле 2020 года надо снова сдавать отчет. Общепринятый срок сдачи — 20-е число месяца, следующего за отчетным кварталом. В 2020 году 20 апреля приходится на понедельник, поэтому срок не переносится. Заплатить налог надо не позже 25 апреля.

Имейте в виду, что даже если вы не покупали онлайн-кассу и у вас нет возможности применить вычет — вы обязаны использовать новый бланк отчетности. Не забывайте, что с 2020 года действуют повышенные коэффициенты дефляторы, К1 равен 2,005, а значение К2 уточните в местной налоговой.

На титульном листе укажите в поле отчетный год — 2020, а в коде налогового периода — 21 для первого квартала. При реорганизации или ликвидации организации во втором квартале укажите код периода 51.

Декларация по ЕНВД за 2 квартал

Второй отчет в 2020 году подготовьте за период апрель-июнь. Общепринятый срок сдачи — 20-е число месяца, следующего за отчетным кварталом. В этом году 20 июля выпадает на понедельник, поэтому срок не переносится. Сдать декларацию можно в электронной или бумажной форме. На бумаге отчет можно отнести в налоговую лично, передать с представителем или отправит по почте. Заплатить налог надо до 25 июля.

Не забывайте применять новый коэффициент дефлятор К1, который равен 2,005 в этом году. Новые значения К2 спросите в местной ИФНС.

На титульном листе укажите в поле отчетный год — 2020, а в коде налогового периода — 22 для второго квартала. При реорганизации или ликвидации организации во втором квартале укажите код периода 54.

Декларация по ЕНВД за 3 квартал

Не забывайте применять коэффициент дефлятор К1, который равен 2,005 в этом году. Значения К2 уточните в местной ИФНС.

На титульном листе укажите в поле отчетный год — 2020, а в коде налогового периода — 23 для третьего квартала. При реорганизации или ликвидации организации в третьем квартале укажите код периода 55.

Декларация по ЕНВД за 4 квартал

Не забывайте применять коэффициент дефлятор К1, который равен 2,005 в этом году. Значения К2 уточните в местной ИФНС.

На титульном листе укажите в поле отчетный год — 2020, а в коде налогового периода — 24 для четвертого квартала. При реорганизации или ликвидации организации в четвертом квартале укажите код периода 56.

Из каких разделов состоит ЕНВД

Декларация по ЕНВД состоит из титульного листа и четырех разделов. ИП на ЕНВД, которые желают получить вычет на кассу должны заполнить все разделы.

На всех листах декларации, указываются ИНН и КПП компании. Если организация одновременно состоит на учете по месту расположения обособленного подразделения (филиала) и по тому месту, где она ведет деятельность, облагаемую налогом на вмененный доход, то в декларации нужно указать КПП, присвоенный компании как плательщику этого налога, а не КПП филиала.

В титульном листе не произошло изменений. Его нужно заполнить по старым правилам. Указать основную информацию о бизнесе: название или ФИО, налоговый период, отчетный код, код по месту представления, каким ОКВЭД соответствует ваш бизнес и т.п.

Первый раздел обычно заполняют в последнюю очередь. Он отражает обязательства по уплате ЕНВД в бюджет.

Во втором разделе нужно рассчитать сумму налога. Второй раздел заполняется отдельно для каждого вида деятельности и по каждому ОКТМО. Укажите в разделе 2 адрес работы, код ЕНВД, базовую доходность и коэффициенты К1 и К2. По строкам 070-090 укажите величину физического показателя по месяцам квартала. Укажите ставку налога 15% (или меньше, если в вашем регионе введены льготы) и рассчитайте налог за квартал.

В третьем разделе указывается финансовая информация по бизнесу, страховые взносы. Тут нужно объединить сведения из второго и четвертого раздела, чтобы подсчитать итоговую сумму налога. Сначала налог уменьшается на страховые взносы, а затем на вычет за покупку кассы.

Четвертый раздел нужно заполнить для каждой единицы ККТ, приобретенной для работы на ЕНВД. Сумма расходов на приобретение экземпляра ККТ принимается к вычету и указывается в строке 040 Раздела 3.

Как рассчитать ЕНВД

Для расчета налога используется следующая формула:

Сумма налога = Налоговая база × Налоговая ставка.

Для расчета налоговой базы (суммы вмененного дохода) используется следующая формула:

Вмененный доход за месяц = Базовая доходность × К1 × К2 × Физический показатель

Базовая доходность определяется по типу бизнеса согласно п. 3 ст. 346.29 НК РФ. Там же можно найти физические показатели по ЕНВД.

Физический показатель зависит от вида деятельности. Если вы оказываете бытовые услуги и являетесь ИП, то ваш физический показатель — это сотрудники. А для предпринимателя на своем автобусе, который перевозит пассажиров, физический показатель — это посадочные места в авто. Соответственно, налоговая база будет другой.

Что касается корректировочных коэффициентов-дефляторов К1 и К2, то их можно посмотреть в Приказе от 30.10.2018 № 595 (K1) и в решении местного органа власти по месту регистрации бизнеса (K2). К1 с 2020 года увеличился до 2,005.

Нулевая декларация по ЕНВД

Даже если компания/ИП не вели никакой деятельности в отчетном квартале, сдавать пустую (нулевую) ЕНВД не стоит. Налог вам все равно начислят, но за последний период, когда была ненулевая отчетность.

Дело в том, что налог рассчитывается на основе физического показателя, а не фактического дохода. Отсутствие физических показателей — повод сняться с учета, а не отказываться от уплаты налога. Даже если плательщик какое-то время не работал по ЕНВД, он должен сдать декларацию с указанием суммы налога, исчисленной на основе физического показателя и нормы доходности.

Штраф за декларацию ЕНВД 2020

Согласно п 1. ст. 80 НК РФ, плательщики ЕНВД должны сдавать отчет по налогу каждый квартал, то есть четыре раза в год. Если декларацию за 1 квартал 2020 года сдать позднее 20 апреля 2020, то, согласно ст. 119 НК РФ, организация может получить штраф в размере 5 % от суммы налога. Штраф — 5 % от не уплаченной вовремя суммы ЕНВД на основании налоговой декларации за каждый полный/неполный месяц со дня, в который нужно было эту декларацию представить.

Пример: налогоплательщик сдал декларацию за 1 квартал 2020года на три дня позже. Сумма к уплате по декларации — 30 000 рублей. Тогда штраф будет 1 500 рублей.

Минимальное значение штрафа — 1 000 рублей, максимальное — 30 % от всей суммы налога. Ответственность за несвоевременную сдачу «вмененной» декларации для ИП и директоров: штраф в размере 300–500 рублей.

Готовьте и подавайте ЕНВД через интернет в онлайн-сервисе Контур.Бухгалтерия. Декларация формируется автоматически на основе вашего учета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые две недели работы бесплатно. Для новых ООО подарок — 3 бесплатных месяца работы и отправки отчетности.

ЕНВД в 2019 году: что изменилось

Применяя ЕНВД, предприниматели имеют возможность с наименьшими налоговыми затратами развивать бизнес. Но с 1 января 2019 года их ожидает ряд новшеств: изменились коэффициент-дефлятор, форма декларации. Кроме того, возникли требования к применению онлайн-касс и ограничения для продавцов маркированных товаров.

ЕНВД на сегодняшний день остается самым комфортным налоговым режимом для маленьких предпринимателей. 2 июня 2016 года президентом был подписан закон о продлении срока действия ЕНВД на три года — до 1 января 2021 года. Ранее планировалась ликвидация этой льготной системы налогообложения после 1 января 2018 года. Решение об отсрочке принималось с учетом кризисной ситуации и востребованности ЕНВД субъектами малого предпринимательства на протяжении всего периода его существования.

Для ИП ЕНВД заменяет НДФЛ, налог на имущество физлиц, НДС — в отношении полученных доходов, используемого имущества и осуществляемых операций в рамках деятельности, облагаемой единым налогом.

Для юрлиц ЕНВД заменяет налог на прибыль организаций, налог на имущество организаций, НДС — в отношении полученной прибыли, используемого имущества, осуществляемых операций в рамках деятельности, облагаемой единым налогом.

ЕНВД для ИП и юрлиц: условия применения в 2019 году

При исчислении и уплате ЕНВД важен размер вмененного налогоплательщикам дохода. Он устанавливается Налоговым кодексом. При этом размер реально полученного дохода значения не имеет.

Согласно п. 2 ст. 346.26 НК РФ ЕНВД применяется в отношении следующих видов предпринимательской деятельности:

- розничная торговля;

- общепит;

- ветеринарные услуги;

- бытовые услуги;

- услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- услуги стоянок;

- распространение, размещение рекламы;

- услуги по передаче во временное пользование торговых мест, земельных участков;

- услуги по временному размещению и проживанию;

- услуги по перевозке пассажиров и грузов автотранспортом.

Чтобы иметь возможность применять ЕНВД, предприниматель должен соответствовать определенным условиям.

Условия для ИП на ЕНВД:

- средняя численность работников за предшествующий календарный год — не более 100 человек;

- налоговый режим введен на территории муниципального образования;

- деятельность не осуществляется в рамках договора простого товарищества и в рамках договора доверительного управления;

- в местном нормативном правовом акте упомянут осуществляемый вид деятельности;

- не оказываются услуги по сдаче в аренду автозаправочных и автогазозаправочных станций.

Условия для ООО на ЕНВД:

Помимо тех условий, которые распространяются на ИП, для юрлиц в случае перехода на ЕНВД дополнительно действуют следующие ограничения: доля участия других юрлиц не более 25 %; налогоплательщик не относится к числу крупнейших; налогоплательщик не является учреждением образования, здравоохранения и социального обеспечения в части деятельности по оказанию услуг общественного питания.

Расчет ЕНВД

Расчет производится по формуле:

ЕНВД = (налоговая база * ставка налога) — страховые взносы

При этом под налоговой базой подразумевается величина вмененного дохода. Таким образом, налоговая база = вмененный доход = базовая доходность * физический показатель.

Корректировка базовой доходности происходит с учетом коэффициента-дефлятора (К1) и корректирующего коэффициента (К2).

К1 для ЕНВД на 2019 год

Приказ Минэкономразвития от 30.10.2018 № 595 установил коэффициент-дефлятор (К1) на 2019 год, который применяется для исчисления ЕНВД, — 1,915.

При исчислении ЕНВД базовая доходность умножается на К1, К2 и налоговую ставку.

Под базовой доходностью подразумевается установленный для каждого вида деятельности условный месячный доход.

Коэффициент К1 утверждается на календарный год, учитывает изменение потребительских цен в предшествующем периоде.

Коэффициент К2 учитывает особенности ведения предпринимательской деятельности и вводится представительными органами муниципальных районов, городских округов, устанавливается на календарный год в пределах от 0,005 до 1.

Ставка единого налога для плательщиков ЕНВД в 2019 году будет в размере 15 % величины вмененного дохода (п. 1 ст. 346.31 НК РФ).

Форма декларации по ЕНВД в 2019 году

Приказом ФНС России от 26.06.2018 № ММВ-7-3/414@ утверждена новая форма декларации по ЕНВД для отдельных видов деятельности. В ней появился отдельный раздел № 4 для расчета суммы расходов по приобретению ККТ, уменьшающей сумму налога за налоговый период. В нем указывается следующая информация:

- заводской номер экземпляра модели ККТ;

- регистрационный номер ККТ, присвоенный налоговым органом;

- дату регистрации ККТ в налоговом органе;

- сумму расходов по приобретению экземпляра ККТ;

- наименование модели ККТ.

Новая форма декларации по ЕНВД для отдельных видов деятельности представляется начиная с отчетности за четвертый квартал 2018 года.

Сроки сдачи декларации:

- за 4 квартал 2018 года — до 21 января 2019 года

- за 1 квартал 2019 года – до 22 апреля

- за 2 квартал 2019 года — до 22 июля

- за 3 квартал 2019 года — до 21 октября

- за 4 квартал 2019 года — до 20 января 2020 года

Если сроки выпадают на выходной или праздничный день, то последним днем сдачи отчетности будет следующий за ним рабочий день.

Откройте счет в Контур.Банке и пользуйтесь встроенной бухгалтерией и отчетностью. Корпоративная карта и электронная подпись — бесплатно. До 5 % на остаток.

Страховые взносы ИП на ЕНВД

ИП, применяющим ЕНВД, придется уплачивать больше взносов. В 2019 году размер взносов на пенсионное страхование составит 29 354 руб. А если доход ИП свыше 300 000 руб., то 29 354 руб. + 1 % от суммы дохода, превышающей 300 000 руб., но не более восьмикратного увеличения фиксированного платежа.

Взносы на медицинское страхование в 2019 году составят 6 884 руб.

Применение онлайн-кассы для ИП и ООО на ЕНВД

С 1 июля 2019 года наступает очередь для ООО и ИП на ЕНВД, оказывающих услуги населению, а также ИП на ЕНВД без сотрудников, занятых в рознице и общепите, в обязательном порядке применять онлайн-кассы.

Ранее, в 2018 году, это требование стало обязательным для ИП на ЕНВД, занятых в рознице и общепите, с сотрудниками, а также ООО на ЕНВД, занятых в рознице и общепите — и с сотрудниками, и без них.

Продавцы маркированных товаров не смогут применять ЕНВД в 2019 году

В планах Минфина ввести запрет на применение ЕНВД и ПСН для организаций и ИП, которые занимаются розничной торговлей товарами, подлежащими маркировке. Инициатива содержится в документе Минфина – Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и плановый период 2020 и 2021 годов.

До 1 февраля 2019 года Минфин должно представить информацию о ходе работы над этим проектом правительству.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

«Клерк» Рубрика ЕНВД

Все ближе окончание квартала и пора готовится к сдаче отчетности. В этой статье рассматривается пример заполнения декларации ИП с наёмными работниками.

За 3 квартал 2019 г. сдается декларация, утвержденная приказом ФНС № ММВ-7-3/414@ от 26.06.2018 г.

Состоит декларация из трех разделов и титульного листа. При этом разделов 2 в декларации может быть несколько, если у ИП несколько видов деятельности или несколько мест ведения деятельности. Если ИП планирует заявить вычет на покупку ККТ, он заполняет еще один раздел, четвертый. Если вычет не заявляется, то пустой раздел 4 сдавать не надо.

Все правила заполнения декларации изложены в Порядке заполнения декларации, который можно найти в разделе Бланки.

В примере рассчитан налог по деятельности «бытовые услуги», причем деятельность началась не с начала июля. В первом месяце у ИП был один работник, во втором и третьем – два. Помните, что сам ИП при бытовых услугах тоже учитывается в физ.показателе.

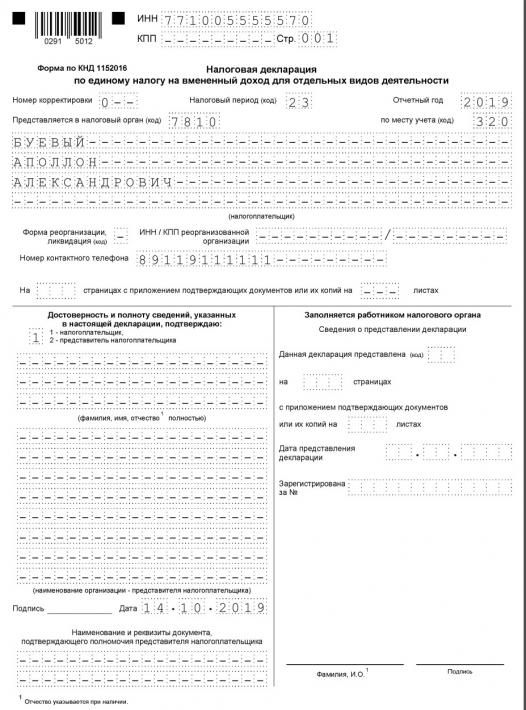

Титульный лист

При представлении первичной декларации в поле «Номер корректировки» указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации. 3 кварталу соответствует период 23.

В поле «по месту учета» ставятся коды из Приложения 3 Порядка. У ИП выбор кода зависит от того, стоит ли он на учете как плательщик ЕНВД по месту ведения деятельности или по месту жительства ИП. По месту жительства ИП встают на учет при пассажирских и грузоперевозках, развозной и разносной торговле, а также размещении рекламы на транспорте.

При заполнении поля «Налогоплательщик» указывается фамилия, имя и отчество (при его наличии) предпринимателя.

Ниже идут поля, заполняемые только организациями, в них предприниматели ставят прочерки.

Поскольку никакие документы к декларации не прикладываются, соответствующее поле тоже прочеркивается.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» фамилию ИП указывать не надо, если он сам подписывает декларацию. Если декларацию подписывает доверенное лицо предпринимателя, то указывается ФИО представителя (либо название организации-представителя). Обратите внимание, что доверенное лицо должно иметь нотариально заверенную доверенность.

Раздел 2

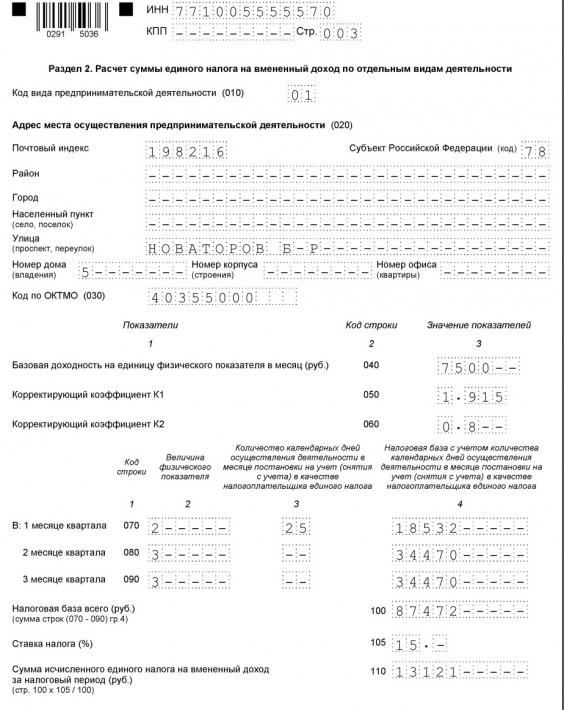

Код вида предпринимательской деятельности выбирается из Приложения 5 к Порядку заполнения декларации.

В строке 020 указывается адрес места осуществления предпринимательской деятельности, а в строке 030 ОКТМО, соответствующий адресу. Адреса заполняются в соответствии с классификатором адресов, поэтому в образце декларации не написан город Санкт-Петербург, он указывается кодом 78, т.к. сам по себе субъект РФ.

В строке 040 указывается базовая доходность на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности. Найти её можно в пункте 3 ст.346.29 НК. По бытовым услугам базовая доходность составляет 7500 руб.

В строке 050 указывается коэффициент-дефлятор. В 2018 году он составляет 1,915.

В строке 060 указывается коэффициент К2, найти его можно в нормативном акте, которым введен налог ЕНВД на территории конкретного города или района. Иногда К2 состоит из различных подкоэффициентов, перемножив которые и получается коэффициент для расчета налога. Учтите, что К2 не может быть больше единицы, если после перемножения получается цифра больше, значит К2 равен 1.

Значение коэффициента К2 округляется до 3 знака после запятой. В случае, если коэффициент К2 не установлен, он равняется единице.В приведенном примере во втором месяце показатель изменился, поэтому указан новый – 3. При этом неважно, в какой день месяца показатель изменился, все равно указывается новый.В графе 4 указывается налоговая база за каждый календарный месяц налогового периода (произведение значений показателей по кодам 040, 050, 060 и 070 (080, 090)).

В строке 100 указывается сумма строк 070-090 по графе 4, а в строке 110 исчисленный налог (строка 100 х 15%).

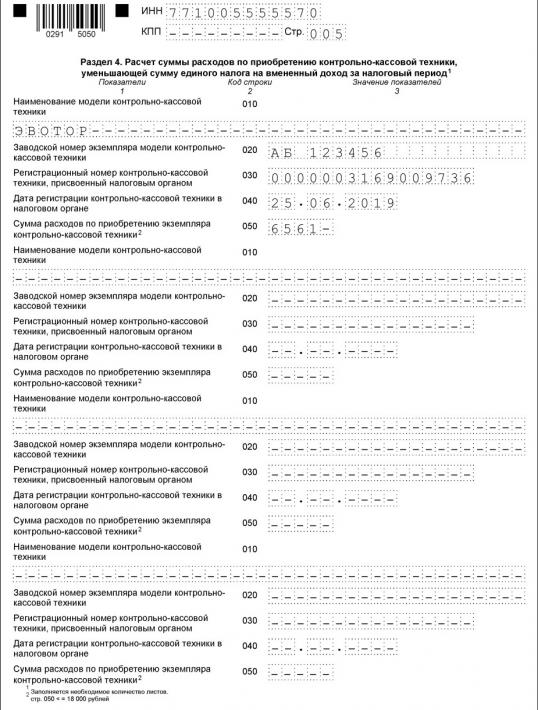

Раздел 4

Листов у этого раздела может быть столько, сколько потребуется.

Напомним, что вычет можно получить в размере 18 000 рублей на одну единицу ККТ. Если, к примеру, ИП приобрел два экземпляра ККТ, стоимостью 16 000 руб. и 21 000 руб., то он вправе уменьшить сумму налога на 16 000 руб. и 18 000 руб. (в сумме 34 000 руб.). В расходы на покупку ККТ можно включать не только стоимость техники и фискального накопителя, но и стоимость необходимого программного обеспечения, выполнение сопутствующих работ и оказание услуг (например, по настройке ККТ).

В 2019 году право на вычет имеют те ИП, которые обязаны были начать применять кассовую технику не позднее 1 июля 2019 года. Если обязанность наступила раньше (1 июля 2018 года), то заявлять вычет в этом году уже нельзя.

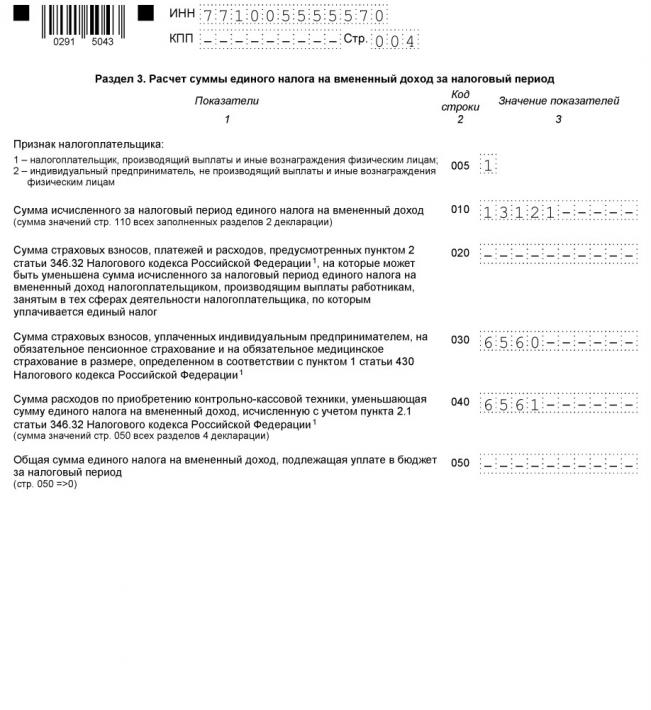

Раздел 3

В строке 010 указываются суммы строк 110 всех разделов 2. У нас он один, поэтому суммировать нечего.

Строку 020 ИП, производящие выплаты физическим лицам. В строке указывается сумма страховых взносов в ПФ, ФОМС и ФСС за работников, уплаченная в текущем периоде. Так же в этой строке указываются расходы, на которые может быть уменьшен налог (оплата больничных за счет работодателя, добровольное личное страхование работников.

Строку 030 заполняют ИП, уплатившие пенсионные и медицинские взносы за себя в отчетном квартале. Если сумма взносов более половины суммы исчисленного налога в строке 010, то ставится только часть её. Т.е. та, на которую будет уменьшен налог

Пример: Наш ИП Буевый уплатил в 3 квартале взносов за себя на сумму 9 060 рублей. Однако в строке 030 стоит только 6 560 руб., потому что налог можно уменьшить не более, чем на 50%.В строке 040 указывается сумма расходов на покупку ККТ, т.е. сумма всех строк 050 из раздела 4. При этом, у ИП с работниками нет ограничений на уменьшение налога. Т.е. налог может быть уменьшен вплоть до нуля. Алгоритм расчета у таких ИП следующий – сначала вычитаем из начисленного налога взносы за работников, потом за самого ИП. Такое уменьшение происходит в пределах 50% от налога, указанного в строке 010. Потом уже высчитывается, сколько вычета на ККТ «влезет» в уменьшение налога. Связано это с тем, что остаток вычета можно перенести на следующий квартал. А вот взносы перенести на другой квартал не получится.

Сумма налога, подлежащая уплате за налоговый период, указывается в строке 050.

ИП, производящие выплаты физлицам, рассчитывают её по формуле стр.050 = стр.010 – стр.020 – стр. 030 – стр.040. При этом при этом разность значений показателей строк 010 и (020 + 030) не может быть меньше, чем 50% от строки 010. При этом строка 050 не может быть меньше нуля.

ИП, не производящие выплат физлицам, рассчитывают налог по формуле стр.050 = стр.010 – стр.030 – стр.040. При этом строка 050 не может быть менее нуля.

В нашем примере налог к уплате у ИП отсутствует.

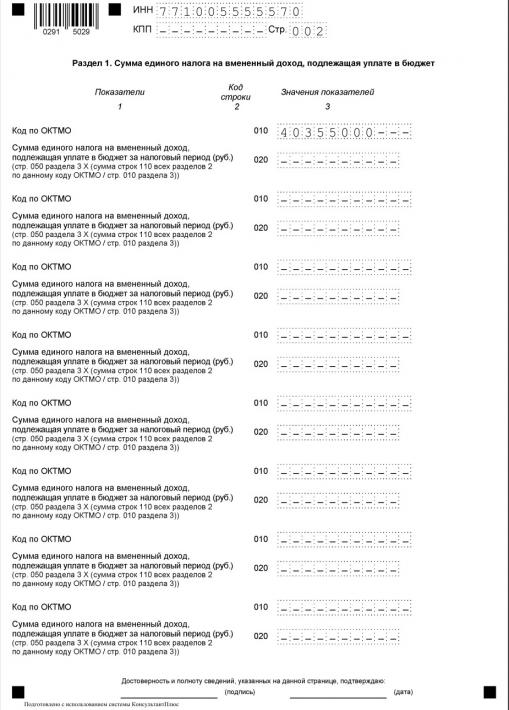

Раздел 1

Если ОКТМО несколько, то налог по каждому коду определяется как произведение значения показателя по строке 040 раздела 3 и результата от соотношения общей суммы значений показателей по строкам 110 всех заполненных листов раздела 2 и с указанным кодом по ОКТМО к значению показателя по строке 010 раздела 3. Т.е. по формуле стр.020 = стр.040 х (сумма стр. 110 всех разделов 2 по данному ОКТМО/стр.010).

Помните, что если декларация сдается представителем ИП, то на него должна быть оформлена нотариально заверенная доверенность.Читайте также: