На какой счет закрыть 26 счет при енвд

Опубликовано: 05.09.2024

- Описание и использование счета 26

- Основные составляющие общехозяйственных расходов

- Учет общехозяйственных расходов на основании примера

- Списание и распределение общехозяйственных расходов

- Итоги

Описание и использование счета 26

Счет 26 «Общехозяйственные расходы» служит для сбора сведений о затратах на нужды управления, не связанные непосредственно с производством продукции, выполнением работ, оказанием услуг.

Агенты, брокеры, дилеры, экспедиторы, то есть не связанные с производством организации, используют счет 26 как основной при ведении своей деятельности, обобщая на нем информацию обо всех своих расходах и списывая их на счет учета продаж.

Торговые фирмы не используют в своей деятельности счет 26 и все расходы без исключения относят непосредственно на счет 44 «Расходы на продажу».

Об основных составляющих затрат, учитываемых на счете 44 «Расходы на продажу», читайте в статье «Бухгалтерские проводки на коммерческие расходы».

Аналитический учет по счету 26 ведется непосредственно по статьям расходов, местам их возникновения.

Основные составляющие общехозяйственных расходов

К основным общехозяйственным расходам относят следующие:

- Оплата труда аппарата управления, дирекции, бухгалтерии, канцелярии (включая премии, отпускные, пособия за счет работодателя).

- Суммы страховых платежей во внебюджетные фонды, относящиеся к оплате труда работников административно-хозяйственного аппарата организации.

Информацию о бухгалтерских проводках при начислении и уплате страховых взносов вы можете найти в материале «Начислены страховые взносы (бухгалтерская проводка)».

- Начисленная амортизация по основным средствам и нематериальным активам, которые приобретены для обслуживания административно-хозяйственного персонала.

- Расходы на ремонт основных средств, не связанных с производством.

- Расходы на аренду помещений, используемых для аппарата управления и прочего непроизводственного назначения.

- Расходы на информационные, консультационные услуги.

- Расходы на материалы, используемые для управленческих нужд.

- Представительские расходы.

- Расходы на переподготовку кадров.

- Расходы на оплату услуг охранных организаций.

- Расходы на набор персонала.

- Расходы на подписку на периодические издания.

- Расходы на программное обеспечение.

- Расходы на телефонные переговоры и услуги интернета.

- Командировочные расходы.

Как учесть управленческие расходы при подсчете налогооблагаемой прибыли, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Со всеми нюансами документального оформления командировочных расходов вы можете ознакомиться в статье «Порядок учета командировочных расходов в 2020-2021 годах».

Учет общехозяйственных расходов на основании примера

Синтетический учет общехозяйственных расходов в течение месяца ведется в корреспонденции со счетами:

Начислена амортизация оборудования, которое используется для административно-хозяйственных нужд

Начислена амортизация по нематериальным активам, используемым в административно-хозяйственной сфере

Израсходованы сырье, материалы, хозяйственный инвентарь, используемые в административно-хозяйственной сфере

На административно-хозяйственные цели отпущены полуфабрикаты собственного производства

Часть готовой продукции направлена на собственные административно-хозяйственные нужды

Отражены расходы на услуги поставщиков и подрядчиков на основании актов для общехозяйственных нужд предприятия

Начислена оплата труда общехозяйственному персоналу

Отнесены на затраты суммы страховых платежей во внебюджетные фонды, относящиеся к оплате труда общехозяйственного персонала

В соответствии с авансовым отчетом подотчетного лица списаны представительские расходы

На общехозяйственные затраты списана доля расходов будущих периодов

За месяц архитектурно-проектное бюро произвело следующие расходы.

Заработная плата сотрудников, выполняющих проектные работы, составила 500 000 руб.

Заработная плата администрации — директора организации и бухгалтера — составила 120 000 руб.

Сумма страховых платежей в фонды, относящиеся к оплате труда администрации, составила 36 240 руб.

Амортизация оборудования для геологоразведочных работ составила 25 000 руб., амортизация ноутбука и многофункционального устройства, которые использует в своей работе бухгалтер, составила 5 000 руб.

Стоимость расходных материалов для многофункционального устройства, приобретенных для администрации, составила 6 000 руб.

В течение месяца на счете 26 формируются следующие проводки:

- Дт 26 Кт 70 — 120 000 руб. — начислена оплата труда директору и бухгалтеру.

- Дт 26 Кт 69 — 36 240 руб. — отнесены на затраты суммы взносов в фонды по оплате труда директора и бухгалтера.

- Дт 26 Кт 02 — 5 000 руб. — начислена амортизация ноутбука и многофункционального устройства.

- Дт 26 Кт 10 — 6 000 руб. — на нужды администрации использованы расходные материалы для многофункционального устройства.

Списание и распределение общехозяйственных расходов

Счет 26 не имеет сальдо, поэтому всё, что на нем накопилось, в конце месяца должно быть списано на другие счета.

Выбор варианта списания расходов зависит от способа формирования себестоимости продукции:

- Полной производственной себестоимости.

- Сокращенной себестоимости (метод под названием директ-костинг).

Какой именно способ формирования себестоимости выберет бухгалтер, должно быть указано в учетной политике, иначе организация обязана формировать полную производственную себестоимость продукции.

При выборе бухгалтером способа учета по полной производственной себестоимости общехозяйственные расходы списываются в дебет счета 20 «Основное производство».

Если организация применяет для регистрации подсобных затрат счет 23 «Вспомогательное производство» или если на балансе организации есть обслуживающиеся хозяйства (общежития, детские сады, санатории и пр.) и используется счет 29 «Обслуживающее производство», то в дебет счета 29 также могут списываться общехозяйственные расходы.

Расходы могут списываться в дебет этих счетов, только если обслуживающие производства и хозяйства выполняли работы и услуги на сторону.

Проводки, формирующие отражение таких операций в бухгалтерском учете, будут выглядеть так:

Дт 20 (23, 29) Кт 26

Как отразить в учете производственной организации распределение общехозяйственных расходов, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Выбор порядка распределения общехозяйственных расходов между указанными выше счетами остается за бухгалтером: общехозяйственные расходы могут распределяться между производствами пропорционально заработной плате, сумме прямых затрат либо выручке. Какой именно вариант выберет бухгалтер, должно быть указано в учетной политике.

Строительная фирма имеет на балансе автопарк, автотранспорт которого используется для доставки стройматериалов на объекты фирмы и для оказания услуг сторонним организациям.

Бухгалтер фирмы предусмотрел в учетной политике, что расходы, аккумулированные на счете 26, распределяются пропорционально сумме прямых затрат на содержание основного и вспомогательного производств.

Издержки фирмы, связанные с оказанием строительно-монтажных услуг клиентам, составили 1 800 000 руб.

Расходы строительной фирмы на автопарк составили 200 000 руб.

2 000 000 руб. (1 800 000 + 200 000) — это общая сумма расходов.

Сумма общехозяйственных затрат эквивалентна 500 000 руб.

Расчет коэффициента распределения будет выглядеть так: 500 000 / 2 000 000 = 0,25.

Бухгалтеру необходимо оформить следующие проводки:

- Дт 20 Кт 26 — 450 000 (1 800 000 × 0,25) — на себестоимость строительно-монтажных работ отнесена расчетная доля общехозяйственных расходов.

- Дт 23 Кт 26 — 50 000 (200 000 × 0,25) — на себестоимость оказания сторонним организациям автотранспортных услуг отнесена доля расходов со счета 26.

При выборе бухгалтером способа учета продукции по сокращенной себестоимости содержимое счета 26 списывается непосредственно на счет 90-2 «Себестоимость продаж». При этом формируется проводка:

Подробнее о бухгалтерском учете по счету 90 вы можете узнать, ознакомившись с материалом «Счет 90 в бухгалтерском учете (нюансы)».

Итоги

Счет 26 в бухгалтерском учете служит для отражения информации, которая связана с общехозяйственными расходами. Все применяемые способы отражения таких расходов следует предусмотреть в учетной политике.

С 1 января 2021 года перестал действовать ЕНВД. И теперь у многих бизнесов, которые ранее применяли эту систему налогообложения, но перешли на УСН, возникает много вопросов — про доходы и расходы, а также совмещение режимов.

Главное отличие ЕНВД, так же как и патента, от других режимов налогообложения заключается в том, что они рассчитываются и уплачиваются вне зависимости от того, сколько денег вы заработали.

Если вы не работали, но применяли ЕНВД, то все равно должны были уплатить налог ЕНВД. При этом даже имея большую выручку, платить нужно было только фиксированные взносы. Реальные доходы не влияли ни на ЕНВД, ни на патент.

Другая ситуация обстоит с такими режимами, как УСН и ОСНО. Здесь сумма налога целиком и полностью зависит от того, сколько денег вы заработали. Поэтому важно считать доходы и расходы для правильного определения итоговой суммы налога.

Важно помнить, что бухгалтерский учет должны вести все организации вне зависимости от системы налогообложения. Даже если у вас УСН «доходы», вы обязаны вести бухучет, хотя бы и в упрощенной форме. От бухучета освобождены ИП — им остается только учет по УСН.

Что относится к доходам на УСН

К доходам относится любая предоплата или оплата от клиентов за уже отгруженный товар. Поступление денег на расчетный счет или в кассу уже считается доходом.

- Предоплата. Если вам в конце года пришла большая сумма на счет, а услуги еще не оказаны и даже возможен возврат этой суммы, с этих денег вам придется исчислить налог.

- Штрафы, неустойки. Если вдруг по договорам с контрагентами вы получаете какие-либо штрафы, неустойки, например, за просрочку поставки товара, то это тоже будет считаться доходом для цели расчета налога УСН.

- Проценты. То же касается и получения каких-либо процентов по займу, процентов на остаток по счету — они тоже относятся к доходам.

- Излишки. Если, например, по результатам инвентаризации выяснилось, что у вашего магазина есть излишки запасов, то сумму этих товаров нужно будет признать доходом.

- Денежное выражение выгоды. Доходом на УСН признаются не только деньги, поступающие на счет. Это может быть и денежное выражение тех выгод, которые вы получаете. Например, списанная кредиторская задолженность, когда вам прощают деньги, которые вы были должны.

- Взаимозачет. Если вы кому-то оказываете услуги, а взамен получаете товары, то это тоже будет считаться доходом.

Компании, занимающиеся торговлей и переходящие с ЕНВД на УСН, в основном имеют доходы в виде выручки, которая поступает на расчетный счет по эквайрингу или в кассу. Когда вы получаете деньги по эквайрингу, то сумма к вам на счет поступает за минусом банковской комиссии. Важно помнить о том, что доходом в данном случае признается полная сумма, которую заплатил клиент.

Пример

Товар стоит 100 руб. К вам на счет поступает 99 руб. и 50 коп. То есть банк в качестве комиссии взял 50 коп. Ваши доходы составляют не 99 руб. 50 коп., которые вы получили по факту, а 100 руб., из которых 50 коп. — это расходы.

Что не относится к доходам на УСН

Полный список того, что не является для УСН доходами, указан в ст. 251 НК РФ, в том числе:

- имущество, внесенное в уставный капитал;

- поступления по займам;

- поступления по совмещаемой деятельности (ИП может совмещать УСН с патентом). Доходы по другим видам деятельности, не относящиеся к УСН, не считаются доходами для УСН.

Как учитывать доходы на УСН

День получения доходов — это день, когда эти доходы поступили в компанию. Если сегодня деньги поступили в кассу, то сегодняшний день и будет днем получения доходов. То есть учитывается дата получения денег в кассу, на счет, в момент погашения задолженности иным способом. Так работает кассовый метод учета доходов и расходов.

При выявлении излишков по итогам инвентаризации доходы признаются на момент проведения инвентаризации.

Если вы продаете товар через платежных агентов, то тогда доходы признаются не в тот момент, когда они поступают к вам, а на момент, когда их получает агент. Он предоставляет вам отчет о том, что получил эти деньги и перечислил вам. Признавать доходы нужно на дату этого отчета.

Что относится к расходам на УСН

При учете расходов на «упрощенке» приходится учитывать много нюансов. В ст. 346.16 НК РФ зафиксирован ограниченный список расходов, которые компания может принимать для расчета налога по УСН. В их числе:

- арендные платежи (расходы на аренду помещения);

- материальные расходы (например, если для производства закупаются необходимые материалы);

- расходы на оплату труда;

- расходы на страховые взносы;

- расходы на рекламу;

- расходы на программы для ведения бизнеса (это могут быть расходы на бухгалтерский сервис и т.д.).

Расходы учитывает только бизнес, находящийся на режиме УСН «доходы минус расходы», так как в этом случае расходы влияют на налог. Если вы применяете режим УСН «доходы», то расходы не учитываются.

Что нельзя учесть в расходах на УСН

Нельзя учесть в расходах то, что не указано в ст. 346.16 НК РФ. Например, консультационные услуги, когда в акте выполненных работ указываются «информационно-консультационные услуги».

Также нельзя учесть неустойки за нарушение договорных обязательств.

Момент признания расходов

Для разных видов расходов он определяется по-разному.

Материалы признаются в расходах для целей расчета УСН после того, как они получены по накладной и оплачены поставщику.

Услуги признаются в расходах после того, как эти услуги получены по акту и оплачены поставщику.

Момент признания расходов по товарам более сложный. В данном случае мало получить товар от поставщика, надо его еще оплатить и передать покупателю.

Переходный период: какие детали важно учесть

У многих, кто ранее был на ЕНВД и перешел на УСН, сейчас возникают вопросы по переходному периоду: в какой момент и какие расходы и доходы учитывать?

Учет доходов при переходе с ЕНВД на УСН

В большинстве случаев доходы, относящиеся к прошлым периодам, а именно к 2020 году, не нужно учитывать при расчете налога по УСН.

Есть несколько вариантов получения дохода.

Пример 1

Аванс получен в период применения ЕНВД. Услуги оказаны, то есть выдан акт, в период УСН. Значит, в доходах УСН этот аванс учитывать не нужно, потому что деньги поступили в прошлом году.

Пример 2

Товары отгружены либо услуги оказаны в 2020 году, а клиент оплатил их чуть позже. Случилась постоплата, и деньги до вас дошли только в 2021 году в период применения УСН. Значит, эту сумму доходов по УСН учитывать не нужно, поскольку она относится к предыдущему периоду.

Пример 3

Товары проданы и оплата получена в текущем году. В таком случае это будет доходом для целей расчета налога по УСН.

Учет расходов при переходе с ЕНВД на УСН

В связи с массовым переходом с ЕНВД на УСН правительство пошло на уступки бизнесу и внесло изменения в Налоговый кодекс. Теперь себестоимость тех товаров, которые вы приобрели на режиме ЕНВД, но реализовали на режиме УСН, можно учитывать в расходах вместе с расходами на хранение и транспортировку. Раньше это нельзя было делать.

Чтобы доказать, что товары были приобретены на ЕНВД, достаточно сохранить входящие документы, подтверждающие их покупку. Обычно оплата проходит по расчетному счету, а поступление — по накладной.

Если товар получен при ЕНВД, то есть вы получили его по накладной в момент применения ЕНВД, а перевели за него деньги поставщику и реализовали этот товар в новом году, то это тоже можно учесть в расходах по УСН.

Другое дело, если вы получили товар, реализовали его в период ЕНВД, а оплатили лишь в новом году, то учитывать в расходах уже практически нечего. Оплата произведена позже, но в данном случае вы погасили свою задолженность.

В прошлом году п. 2 ст. 4 Федерального закона от 23.11.2020 № 373-ФЗ внес изменения в Налоговый кодекс, благодаря которым на сумму страховых взносов, которые были начислены по итогу декабря, но уплачены в январе 2021 года, можно уменьшить налог на ЕНВД за IV квартал.

Что нужно знать о льготах по патенту

Для тех, кто вел деятельность исключительно на ЕНВД, введен временный патент, который действует в течение трех месяцев — его можно было начать применять с 1 января 2021 года и нельзя применять позднее 31 марта 2021 года.

Временный патент — это вынужденная мера, связанная с массовым переходом плательщиков ЕНВД на патент. Чтобы бизнес смог воспользоваться льготами по патенту и написать заявление на патент по расширенным позициям, региональным властям надо было успеть внести изменения в законы до окончания 2020 года. При этом правительство понимало, что регионы могут не успеть это сделать. Поэтому и было решено ввести временный патент.

Одна из самых важных льгот по патенту — это расширение его действия: теперь им можно воспользоваться, если площадь торгового зала составляет больше 50 кв.м, но ограничена 150 кв. м. О других изменениях по патенту мы подробно писали ранее.

Если раньше требовалось просто оплатить стоимость патента, то с 2021 года разрешено уменьшать патент на сумму страховых взносов за себя и сотрудников. Для этого нужно подать уведомление по форме, утвержденной Письмом ФНС РФ от 26.01.2021 N СД-4-3/785@.

Если вы хотите работать по патенту, то важно уведомить об этом налоговую за 10 рабочих дней до начала его применения (форма № 26.5-1). Патент приобретается в рамках календарного года.

Совмещение УСН с другими режимами

УСН и ОСНО — базовые режимы, поэтому их совмещать нельзя. Вы можете применять либо одно, либо другое.

Совмещение режимов при двух видах деятельности

У многих предпринимателей, занимающихся двумя видами деятельности, возникает вопрос: можно ли в рамках одной компании розничную торговлю ставить на «упрощенку», а оптовую — на ОСНО? Ответ: нельзя.

Однако у ИП есть дополнительная возможность купить патент по одному из видов деятельности и совмещать УСН и патент.

Совмещение разных режимов возможно, если вы ведете разные виды деятельности. Но в таком случае важно вести раздельный учет доходов и расходов отдельно по патенту и УСН. Это полная аналогия тому, как если бы вы совмещали УСН и ЕНВД. Например, учесть себестоимость товара, который вы покупали на патенте, в УСН нельзя, поскольку эти же товары продаются на патенте.

Нельзя все расходы компании учитывать по УСН и при этом вести еще несколько видов деятельности и приобретать патент. Нужно разделять и доходы, и расходы.

Например, вы ИП, владеете магазином цветов и дополнительно проводите курсы флористики. Расходы на аренду помещения для цветов, их доставку и реализацию нельзя будет учесть в расходах по УСН.

Совмещение УСН и патента по одному виду деятельности

Недопустимо совмещение УСН и патента по одному виду деятельности. Допустим, вы владеете двумя торговыми точками, которые размещены по соседству. Вы хотите торговать молоком по УСН, а мясом — на патенте. Так делать нельзя.

С другой стороны, если торговые точки находятся в разных субъектах РФ — например, в Казани и Челябинске, то совместить УСН и патент можно. В разных субъектах вы можете попасть под разные режимы налогообложения (Письмо Минфина РФ От 24.07.2013 № 03-11-12/29381).

При совмещении УСН и патента важно отслеживать число сотрудников. В общем по ИП число сотрудников не должно превышать 100 человек, в том числе по патенту не более 15 (Письмо Минфина РФ от 20.03.2015 № 03-11-11/15437).

Отслеживание доходов при совмещении режимов

При совмещении ОСНО с патентом нужно отслеживать доходы только в рамках патента — 60 млн руб.

Когда вы совмещаете УСН и патент, то ограничение в 60 млн руб. распространяется в целом на весь ИП. В случае превышения патент обнуляется с начала своего действия.

Где вести учет на новом режиме

В связи с изменениями у бизнеса возникает много вопросов: как вести книгу учета доходов и расходов, как считать доходы и расходы и др. Проблема заключается в том, что фиксировать их нужно по факту: если сегодня поступила выручка, значит вы должны отразить ее в книге как доход. Аналогичная ситуация с расходами.

Такой подход в ведении учета подходит микробизнесам. Но если у вас розничная торговая точка со множеством ежедневных операций, то разумнее выбрать программный продукт, который все посчитает за вас.

Онлайн-бухгалтерия для малого бизнеса сама следит за доходами и расходами. Сервис предупреждает о предстоящей отчетности, дает возможность отследить статус подготовленного отчета.

В онлайн-бухгалтерии можно создавать акты выполненных работ, накладные, работать с отчетами в розничных продажах и настроить начисления и удержания у сотрудников.

Татьяна Евдокимова, ведущий эксперт, Контур.Бухгалтерия

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Очень часто бухгалтера сталкиваются с проблемой закрытия счетов, и 26-й счет в этом случае не исключение, проблемы с ним возникают очень часто, особенно у новичков.

Для того чтобы понять, как сделать закрытие счета 26 в 1С важно понять как это закрытие должно работать и какие настройки учетной системы для этого требуются.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Счет 26 "Общехозяйственные расходы" относится к затратным косвенным счетам, закрывать которые нужно ежемесячно. Таким образом операция по закрытия счет 26 должна выполняться в конце месяца.

Предусмотрено два метода закрытия счетов, какой из них выбрать, руководство организации решает самостоятельно, важно закрепить сделанный выбор в учетной политике предприятия.

Итак, рассмотрим эти методы закрытия косвенных счетов, они связаны со способами формирования себестоимости продукции.

• Вариант первый - сокращенная себестоимость. Тогда затраты по счету 26 будут учитываться как косвенные расходы и общая сумма накопленных расходов подлежит полному списания напрямую на счет 90 (проводка Дебет 90 Кредит 26), тогда использование затратных счетов не требуется.

• Вариант второй - полная себестоимость. Он предполагает детальное списание понесенных трат на основное, обслуживающее или вспомогательное производство путем использования затратных счетов: 20, 29 или 23. Тогда закрытие счет 26 выполняется через них (проводки Дебет 20 (29, 23) Кредит 26).

Первый способ, который мы описали, больше подходит для маленьких предприятий, второй же оптимален для крупных организаций.

Теперь посмотрим, как отразить выбранный метод в учетной системе 1С.

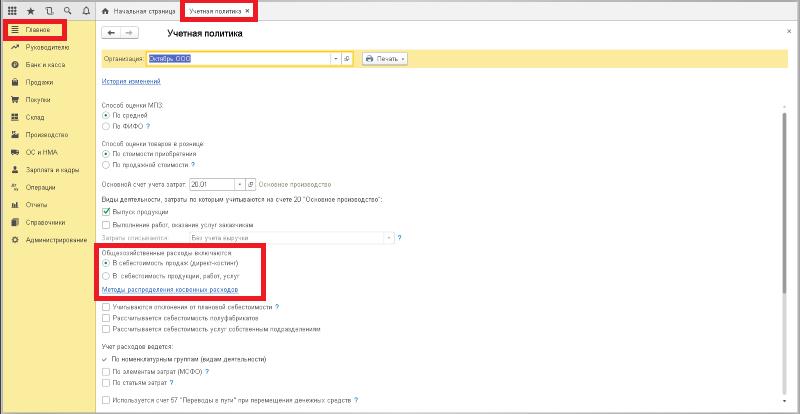

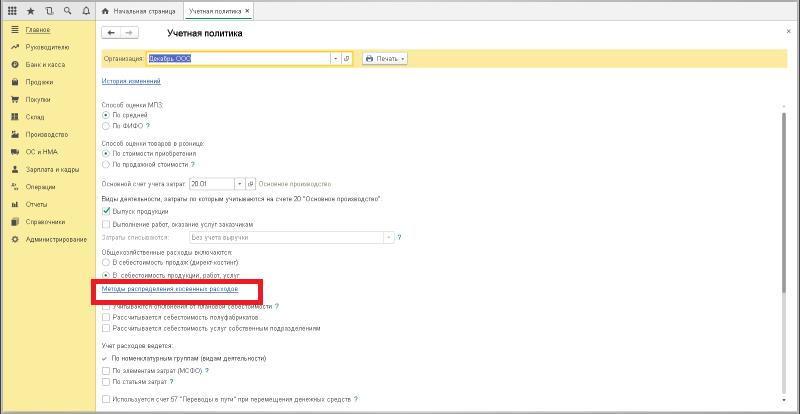

В программе открываем раздел "Главное" - "Учетная политика", затем выбираем в открывшемся окне организацию, для которой будем делать настройки. Здесь нас и интересует настройка под названием "Общехозяйственные расходы включаются". Доступно два варианта.

• Включить расходы в себестоимость продаж, методом директ-костинг, т.е. использовать вариант сокращенной себестоимости.

• Включить расходы в стоимость продукции, работ и услуг, т.е. использовать вариант полной себестоимости.

Для второго варианта так же необходимо настроить методы распределения расходов, для этого надо перейти по ссылке.

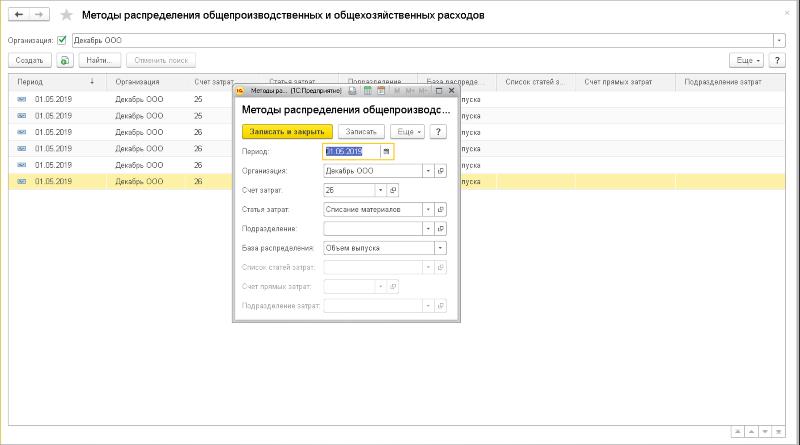

Настройка методов распределения выполняется в отдельном регистре сведений, в него добавляют записи о том, какие статьи затрат (Списание материалов, Оплата труда и т.п.) относятся к косвенным и по каким базам они должны быть распределены (Материальные затраты, Оплата труда и т.п.).

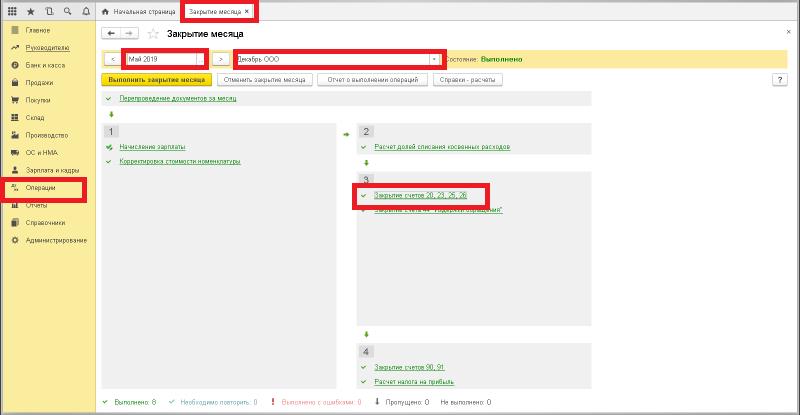

Для осуществления закрытия счета 26 в 1С надо перейти в раздел "Операции" - "Закрытие месяца", установить месяц закрытия и организацию и нажать команду "Выполнить закрытие".

После того как операция закрытия будет завершена, вы увидите ссылку "Закрытие счетов 20,23,25,26". Если она выведена красным шрифтом, то в системе допущены ошибки, перейти к их списку и ознакомиться с рекомендациями по исправлению можно нажав эту ссылку. После исправления закрытие придется повторить.

Если закрытие этих счетов было выполнено без ошибок, то нажав ссылку, вы сможете просмотреть сформированные проводки.

Результат закрытия косвенных счетов хранится в отдельном документе "Регламентная операция", с видом "Закрытие счетов 20, 23, 25, 26".

Как сделать закрытие счета 26 в 1С:Бухгалтерия предприятия 8.3?

Очень часто бухгалтера сталкиваются с проблемой закрытия счетов, и 26-й счет в этом случае не исключение, проблемы с ним возникают очень часто, особенно у новичков.

Для того чтобы понять, как сделать закрытие счета 26 в 1С важно понять как это закрытие должно работать и какие настройки учетной системы для этого требуются.

НАСТРОЙКА 1С. ЕСТЬ ЗАДАЧА? БЕСПЛАТНАЯ ОЦЕНКА! Смотреть подробнее →

Счет 26 «Общехозяйственные расходы» относится к затратным косвенным счетам, закрывать которые нужно ежемесячно. Таким образом операция по закрытия счет 26 должна выполняться в конце месяца.

Предусмотрено два метода закрытия счетов, какой из них выбрать, руководство организации решает самостоятельно, важно закрепить сделанный выбор в учетной политике предприятия.

Итак, рассмотрим эти методы закрытия косвенных счетов, они связаны со способами формирования себестоимости продукции.

• Вариант первый — сокращенная себестоимость. Тогда затраты по счету 26 будут учитываться как косвенные расходы и общая сумма накопленных расходов подлежит полному списания напрямую на счет 90 (проводка Дебет 90 Кредит 26), тогда использование затратных счетов не требуется.

• Вариант второй — полная себестоимость. Он предполагает детальное списание понесенных трат на основное, обслуживающее или вспомогательное производство путем использования затратных счетов: 20, 29 или 23. Тогда закрытие счет 26 выполняется через них (проводки Дебет 20 (29, 23) Кредит 26).

Первый способ, который мы описали, больше подходит для маленьких предприятий, второй же оптимален для крупных организаций.

Теперь посмотрим, как отразить выбранный метод в учетной системе 1С.

В программе открываем раздел «Главное» — «Учетная политика», затем выбираем в открывшемся окне организацию, для которой будем делать настройки. Здесь нас и интересует настройка под названием «Общехозяйственные расходы включаются». Доступно два варианта.

• Включить расходы в себестоимость продаж, методом директ-костинг, т.е. использовать вариант сокращенной себестоимости.

• Включить расходы в стоимость продукции, работ и услуг, т.е. использовать вариант полной себестоимости.

Для второго варианта так же необходимо настроить методы распределения расходов, для этого надо перейти по ссылке.

Настройка методов распределения выполняется в отдельном регистре сведений, в него добавляют записи о том, какие статьи затрат (Списание материалов, Оплата труда и т.п.) относятся к косвенным и по каким базам они должны быть распределены (Материальные затраты, Оплата труда и т.п.).

Для осуществления закрытия счета 26 в 1С надо перейти в раздел «Операции» — «Закрытие месяца», установить месяц закрытия и организацию и нажать команду «Выполнить закрытие».

[3]

После того как операция закрытия будет завершена, вы увидите ссылку «Закрытие счетов 20,23,25,26». Если она выведена красным шрифтом, то в системе допущены ошибки, перейти к их списку и ознакомиться с рекомендациями по исправлению можно нажав эту ссылку. После исправления закрытие придется повторить.

Если закрытие этих счетов было выполнено без ошибок, то нажав ссылку, вы сможете просмотреть сформированные проводки.

Результат закрытия косвенных счетов хранится в отдельном документе «Регламентная операция», с видом «Закрытие счетов 20, 23, 25, 26».

Закрытие счета 26 – проводки

В рамках статьи я немного коснусь вопроса: в каких вообще случаях следует использовать 44 счет в бухгалтерском учете, а также поговорим о счетах, на которых отражается себестоимость: 90.02 «Себестоимость продаж» и 90.07 «Расходы на продажу». Ну и по традиции рассмотрим наглядный пример по этой теме.

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

Немного теории

Для начала давайте немного поговорим о самом счете 44.01 «Издержки обращения». Иногда возникает трудность (в основном у начинающих бухгалтеров) с определением того, на каком счете отражать затраты организации на 44 или на 20-х счетах. В принципе если открыть план счетов в программе 1С и посмотреть полное название счета 44, то станет понятно в каких случаях применяется счет 44.01 – «Издержки обращения в организациях, осуществляющих торговую деятельность».

Также существует и официальны документ «Приказ Минфина № 94н», где довольно подробно описывается для каких целей предназначен этот счет. Я приведу небольшой отрывок:

«Счет 44 «Расходы на продажу» предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг. В организациях, осуществляющих торговую деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы (издержки обращения):

- на перевозку товаров;

- на оплату труда;

- на аренду;

- на содержание зданий, сооружений, помещений и инвентаря;

- по хранению и подработке товаров;

- на рекламу;

- на представительские расходы;

- другие аналогичные по назначению расходы.»

Отсюда можно сделать вывод, что организации, которые занимаются торговой деятельностью, должны отражать свои расходы именно на счете 44.01, а не 20-е счета. Кстати в этом же приказе Вы можете ознакомиться и с назначением 20-х счетов и многих других. Кратко отмечу тот факт, что счета 20, 23, 25 и 26 используются для отражения затрат в производственных организациях, т.е. там, где есть производство.

Отражение затрат на счете 44.01

Теперь давайте рассмотрим небольшой пример, в котором торговая организация (ООО «Сделай сам») покупает у поставщика (ООО «Поставщик») большую партию товара и реализует часть этого товара своему клиенту-покупателю (ИП Плотник В.М.).

Итак, 15 марта была произведена закупка у поставщика 300 шт. товара на общую сумму 300 000 руб.

Поставщик доставил этот товар и расходы на доставку (20 000 руб.) были отражены отдельным документом «Поступление товаров и услуг» на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность». Этот расход также имел место в месяце Марте.

В отчете о прибылях и убытках эти расходы будут отражены в коммерческих расходах. Проводки по счету 90.07 мы увидим чуть ниже, когда рассмотрим вопрос закрытия месяца.

Регламентная операция закрытия месяца «Закрытие счета 44 «Издержки обращения»

Предположим, что в течение марта больше расходов и приходов по этому товару не было и перейдем к Закрытию месяца. При закрытии месяца Марта в числе прочих операций будет выполнена регламентная операция «Закрытие счета 44 «Издержки обращения». Давайте просмотрим движения, которые сделал этот документ в регистре бухгалтерского учета.

Сформирована проводка, где мы видим счет 90.07, о котором я говорил чуть выше. Однако теперь я хочу обратить Ваше внимание на сумму этой проводки. Со счета 44.01 списывается не вся сумма расходов на доставку (напомню, что доставка стоила 20 000 руб.), а лишь часть этой суммы, а именно 2 500 руб. Это сумма транспортно-заготовительных расходов (ТЗР), которые приходятся на реализованный в марте товар. Думаю, стоит пояснить по какой формуле происходит расчет этой суммы. Формула следующая:

Сумма реализованного в марте товара * (Сумма ТЗР на начало марта + ТЗР за март) / (Сумма остатка товара на начало марта + Товар, приобретенный в марте)

Для того чтобы узнать нужные для формулы показатели, нам достаточно сформировать оборотно-сальдовую ведомость (ОСВ) по счету 44.01 и 41.01 за март:

После того как в формулу мы подставим все значения, она примет следующий вид:

На этом сегодня всё.

Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей, чтобы сохранить её у себя! Также не забывайте свои вопросы и замечания оставлять в комментариях!

Ещё раз напомню, что это был материал из рубрики «Закрытие месяца», все статьи которой находятся здесь. Чтобы вовремя узнать о новых публикациях Вы можете подписаться на обновления блога через e-mail.

Счет 26 — Общехозяйственные расходы: типовые проводки и закрытие счета

Как работать со счетом 26 плана счетов

Счет 26 в бухгалтерском учете

26 сч. «Общехозяйственные расходы» применяется в бухгалтерском учете как производственных организаций, так и компаний других отраслей для обобщения информации о затратах, не связанных с производственной деятельностью, а предназначенных для обеспечения управленческого процесса.

26 счет бухгалтерского учета – это отображение затрачиваемых предприятием денежных средств, направленных на обеспечение управленческих и административных потребностей, не связанных напрямую с производством. Например, здесь может быть отражена следующая информация о косвенных затратах:

- Платежи за арендуемые общехозяйственные помещения;

- Затраты на информационные, рекламные услуги;

- Обеспечение хозяйственных отделов;

- Расходы на поддержание и ремонт непроизводственного оборудования;

- Перечисления в бюджет налогов и взносов.

То есть на сч. 26 сосредоточена вся информация о затратах денежных средств организацией, не связанных непосредственно с производственным процессом, но необходимых для продолжения ведения предпринимательской деятельности. Мониторинг издержек позволяет выделить наиболее слабые стороны управленческого процесса и снизить непроизводственные издержки.

[2]

Предприятия, осуществляющие непроизводственную деятельность (за исключением компаний, занятых в сфере торговли), отображают на счете информацию о затрачиваемых денежных средствах на обеспечение этой деятельности. Списание понесенных издержек — в дебет 90 «Продажи».

Счет 26 в бухгалтерском учете является активным, то есть по дебету отображаются понесенные затраты, к примеру, суммы начисленных взносов в бюджет по заработной плате в корреспонденции с отражением материальных запасов, заработной платы и т.д., (10,70 и другие), по кредиту – списание издержек в дебет корреспондирующих счетов (например, 20 «Основное производство»).

Внимание!В бухгалтерском учете все отображенные на 26 сч. расходы должны ежемесячно распределяться предприятием по соответствующим счетам, конечное сальдо равняется нулю. Способ распределения определяется предприятием самостоятельно в зависимости от отрасли ведения бизнеса (необходимо закрепить в учетной политике).

Аналитический мониторинг

Расходы предприятия, сбор сведений о которых происходит на сч. 26, являются составной частью производственных затрат и влияют на формирование себестоимости произведенной продукции, оказанных услуг. Аналитика ведется по отделам, на обеспечение которых направлены денежные средства, а также по статьям затрат.

Пример: приобретение антивирусной программы для компьютеров

Субконто 1: отдел информационных технологий

Субконто 2: материальные затраты.

Планом счетов не предусмотрено открытие субсчетов 26 счета бухгалтерского учета.

Нормативная база

Использование 26 «Общехозяйственные расходы» в бухгалтерском учете осуществляется в соответствие с действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94, ПБУ 10/99 «Расходы организации» и иными законодательно утверждаемыми документами.

Основные хозяйственные операции

- Начисление амортизации общехозяйственного оборудования

- Списание закупленных товарно-материальных ценностей и хозяйственного инвентаря для обслуживания хозяйственных отделов (например, закупка канцелярии)

- Проведение расчетов по оплате труда хозяйственных подразделений и административного отдела

Дт 26 Кр 70 – заработная плата сотрудников;

Дт 26 Кр 69 – начисление обязательных взносов в социальные фонды с сумм начисленной заработной платы

Отображение кредиторской задолженности перед поставщиками услуг Начисление налогов Списание расходов будущих периодов Закрытие месяца и списание издержек по итогам проведенных работ

7.1Включение в себестоимость при распределении между производствами

Дт 23 Кр 26 – вспомогательные производства;

Дт 20 Кр 26 – основное

Дт 29 Кр 26 – обслуживающее производство

Внимание!Списание расходов в ДТ 23 и 29 счетов осуществляется в случаях, если дополнительные производства выполняли работы или изготавливали продукцию для сторонних организаций.

7.2 Включение в общую себестоимость напрямую

Дт 90 Кр 26 – по условно-постоянным издержкам

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Автор: Анжелика Махно, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Как у начинающих, так и у опытных пользователей возникают вопросы по поводу закрытия 20, 23,25,26 счетов. На примере программы «1С:Бухгалтерия предприятия 8», ред. 3.0, рассмотрим, какие необходимо сделать настройки, чтобы затратные счета ежемесячно закрывались корректно.

Настройка учетной политики

Учетная политика организации создается в программе ежегодно, вместе с ней заполняются и справочники: методы определения косвенных расходов и перечень прямых расходов.

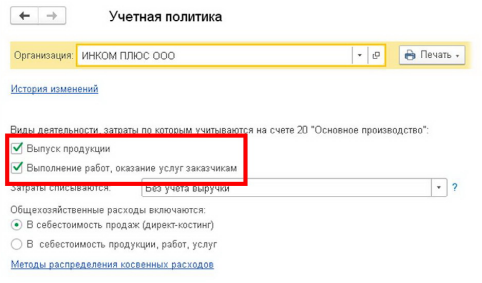

На скриншоте видно, что имеется возможность установить две галочки:

«Выпуск продукции» - должен стоять у тех организаций, которые занимаются производством.

«Выполнение работ, оказание услуг заказчикам» – должен стоять у организаций, которые специализируются на оказании производственных услуг.

Если ни одна из этих настроек не будет выбрана, то подразумевается, что в программе ведется бухгалтерский учет организации торговой направленности – «купили – продали» — ничего не будет производиться и не будет оказываться никаких услуг, следовательно, счет 20 в деятельности такой организации вообще не будет использоваться.

На счетах 20, 23, 25, 26 собираются затраты на производство: на 20 и 23 счетах отражаются расходы организации, которые можно отнести к конкретному виду продукции – прямые расходы, а на 25 и 26 счетах – расходы, которые относятся к производству сразу нескольких видов продукции, то есть косвенные расходы. В плане счетов «1С:Бухгалтерия 8» счета прямых расходов имеют субконто «Номенклатурная группа», поэтому такие расходы могут быть напрямую списаны в себестоимость производства по конкретной номенклатурной группы. Косвенные расходы не имеют субконто «Номенклатурная группа», следовательно, они не могут закрываться напрямую в себестоимость конкретного вида продукции.

При установке флага «Выполнение работ, оказание услуг заказчикам» становится доступным поле, в котором необходимо выбрать условие для закрытия счета 20.01 в конце месяца, заметим, что данное условие касается только услуг:

Без учета выручки – все затраты, которые накопились на счете 20.01, будут списываться регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», не зависимо от того, была выручка или нет.

С учетом всей выручки – это условие является полной противоположностью предыдущему, то есть, если по итогам закрытия месяца есть выручка у организации по конкретной номенклатурной группе, то счет 20.01 закроется, если выручки не было – не закроется. Также, если по итогам закрытия месяца необходимо отразить незавершенное производство по закрытой номенклатурной группе, то необходимо провести документ «Инвентаризация НЗП», в котором указать конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1.

С учетом выручки только по производственным услугам – данный вариант списания затрат по счету 20.01 направлен на организации, которые оказывают услуги производственного характера, операции такого рода отражают документом «Оказание услуг». При таком варианте будет учитываться только та сумма выручки, которая была проведена с помощью вышеуказанного документа. Если будет проведен документ «Реализация товаров и услуг», то данная выручка для расчета списания затрат будет проигнорирована.

Также здесь следует выбрать настройку для закрытия косвенных расходов, отраженных на счете 26. Если выбрать вариант «В себестоимость продаж (директ-костинг)», то косвенные затраты при закрытии месяца будут списываться в Дт 90.08. Если же выбрать вариант «В себестоимость продукции, работ, услуг», то косвенные расходы будут списываться при закрытии месяца на счет прямых затрат 20.01, а затем счет 20 закроется на счет 43 «Готовая продукция».

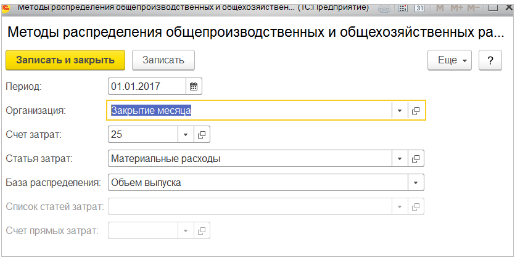

После того, как в учетной политике установили галочку «Выпуск продукции» становится доступным для настройки регистр «Методы определения косвенных расходов». Данный регистр заполняется ежегодно при создании учетной политики организации, в него вносятся записи о том, какие статьи затрат относятся к косвенным расходам и какая у них база распределения. Необходимо обратить внимание на то, что, если организация применяет метод директ-костинг, то здесь следует внести записи только для счета 25. При создании записей в данном регистре необходимо указать дату, с которой действует запись (каждая последующая запись с новой датой отменяет действие предыдущей), организацию, счет затрат, статью затрат и базу распределения для указанной статьи.

Существует несколько вариантов выбора базы распределения для косвенных расходов:

Объем выпуска – счет 25 закрывается на счет 20, если в базе есть документ «Отчет производства за смену», при данном методе мы увидим количество выпущенной продукции.

Плановая себестоимость – счет 25 закрывается на счет 20, если есть документ «Отчет производства за смену», но при данном методе, в отличие от объема выпуска, мы увидим только сумму выпущенной продукции.

Оплата труда – счет 25 закроется на счет 20 пропорционально заработной плате по статьям затрат в НУ – оплата труда.

Материальные затраты – счет 25 закроется на счет 20 пропорционально материальным расходам по статьям затрат в НУ – материальные расходы.

Выручка – для того, чтобы счет закрылся, должна быть выручка, то есть в базе есть документы реализации или акт об оказании услуг.

Прямые затраты – базой является оборот по счету 20, без отбора по статьям затрат.

Отдельные статьи затрат – базой является оборот по счету 20, с отбором по указанному списку статей затрат в поле «список статей затрат».

Не распределяется – при выборе данной базы ничего не будет закрываться, необходимо будет делать закрытие вручную. Данная база распределения используется в редких случаях, когда для организации не подходит стандартное закрытие при помощи выше перечисленных баз распределения.

Перечень прямых расходов

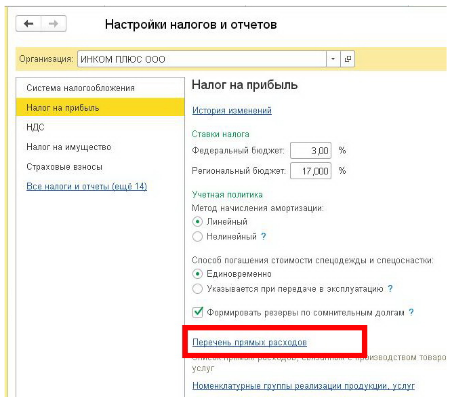

Для корректного заполнения отчета и расчета налога на прибыль необходимо ежегодно настраивать перечень прямых расходов (меню «Главное» – «Налоги и отчеты» – «Налог на прибыль» – «Перечень прямых расходов»). По мере ведения учета в течение года в данный перечень можно добавлять новые статьи, которые относятся к прямым расходам для корректного ведения учета.

В данном справочнике настраиваются записи для корректного закрытия 20 и 23 счетов. Аналогично справочнику косвенных расходов, записи создаются по кнопке «Создать». Указывается период действия, организация, вид расходов налогового учета счет дебета, для большей детализации можно указать и статью затрат по бухгалтерскому учету (к одному виду расходов в НУ может относиться несколько статей БУ, проверить это можно обратившись к справочнику «Статьи затрат» (меню «Справочники» – «Доходы и расходы» – «Статьи затрат»).

Статьи расходов, которые не указаны в этом перечне, автоматически признаются программой косвенными затратами и при закрытии месяца регламентной операцией «Закрытие счетов: 20, 23, 25, 26» списываются в налоговом учете на счет 90.08.

Рекомендации по исправлению ошибок, возникающих при закрытии месяца

Очень часто встречается такая ситуация, что закрытие месяца прошло успешно, программа не выдала никаких ошибок, но при формировании оборотно-сальдовой ведомости пользователь замечает, что 20.01 счет закрылся на счет на 90.08 или же вообще не закрылся. Необходимо сделать следующее:

посмотреть по проводкам в регламентной операции «Закрытие счетов: 20, 23, 25, 26» на какой именно счет закрылся счет 20/23. Если он закрылся на 90.08, то необходимо проверить перечень прямых расходов, возможно здесь не хватает записей;

по отчету «Анализ субконто: номенклатурная группа проанализировать по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Если счета прямых расходов не закрылись на себестоимость продукции, то это может означать, что в программе есть незавершенное производство, не достает записей в перечне прямых расходов либо отсутствует выручка по данной номенклатурной группе.

После проверки документов и внесения в них изменений необходимо заново выполнить закрытие месяца.

В заключении еще раз обратим внимание на то, что учетная политика организации создается ежегодно, и вместе с ней создаются методы распределения косвенных расходов и перечень прямых расходов. Перечень прямых расходов является ключевым, именно благодаря наличию записей в нем, программа «1С:Бухгалтерия 8», ред. 3.0, определяет, что при закрытии месяца списать на косвенные расходы, а что на прямые.

Читайте также: