Суммовой учет товаров енвд

Опубликовано: 26.04.2024

В большинстве своем малые предприятия, занятые в розничной или оптовой торговле, применяют специальные режимы налогообложения: упрощенную систему налогообложения и единый налог на вмененный доход. При использовании обоих режимов у предприятия возникает возможность не вести бухгалтерский учет в полном объеме, а вести его в достаточном для управленческих нужд виде (за исключением основных средств и нематериальных активов). Исходя из практики, в данных организациях отсутствие в течении года учета товаров приводит к плачевным результатам, так как в стремлении сэкономить руководители совершают несколько ошибок:

1. Весь учет товаров ведется продавцами магазина или склада в одной книге учета, в этом случае отсутствует разделение обязанностей между продавцом и руководителем, что приводит к редактированию информации о прошлых периодах и корректировке количества товаров для нужд продавцов.

2. Стремление к экономии на консультациях со специалистами по бухгалтерскому учету, приводит к полному отсутствию информации о продажах, товарах и финансовом результате.

Немного знаний в бухгалтерском учете и программа "1С:Бухгалтерия 8" (стоимость базовой версии доступна абсолютно любой организации - рекомендованная цена - 3 000 рублей) позволит существенно повысить информативность учета и получить актуальную и полную информацию о своей деятельности. Внедрение на практике методов учета товаров описанных далее в малых предприятиях позволит повысить эффективность продаж и выявить факты недобросовестной работы сотрудников.

В программе "1С:Бухгалтерия 8" можно реализовать 4 способа учета товаров, каждый из которых имеет свои преимущества. Схематично способы учета представлены на рисунке 1. Их также можно разделить на методы учета по продажным и покупным ценам.

Рис 1. Варианты учета товаров

При применении каждого из этих способов необходимо избежать первой ошибки и разделить обязанности между материально-ответственными лицами и лицами ответственными за предоставление отчетов.

Это делается достаточно просто: материально ответственные лица заполняют первичные документы, а их отражением в учете занимается бухгалтер или руководитель лично.

Учет товаров на малых предприятиях

В большинстве своем малые предприятия, занятые в розничной или оптовой торговле, применяют специальные режимы налогообложения: упрощенную систему налогообложения и единый налог на вмененный доход. При использовании обоих режимов у предприятия возникает возможность не вести бухгалтерский учет в полном объеме, а вести его в достаточном для управленческих нужд виде (за исключением основных средств и нематериальных активов). Исходя из практики, в данных организациях отсутствие в течении года учета товаров приводит к плачевным результатам, так как в стремлении сэкономить руководители совершают несколько ошибок:

1. Весь учет товаров ведется продавцами магазина или склада в одной книге учета, в этом случае отсутствует разделение обязанностей между продавцом и руководителем, что приводит к редактированию информации о прошлых периодах и корректировке количества товаров для нужд продавцов.

2. Стремление к экономии на консультациях со специалистами по бухгалтерскому учету, приводит к полному отсутствию информации о продажах, товарах и финансовом результате.

Немного знаний в бухгалтерском учете и программа "1С:Бухгалтерия 8" (стоимость базовой версии доступна абсолютно любой организации - рекомендованная цена - 3 000 рублей) позволит существенно повысить информативность учета и получить актуальную и полную информацию о своей деятельности. Внедрение на практике методов учета товаров описанных далее в малых предприятиях позволит повысить эффективность продаж и выявить факты недобросовестной работы сотрудников.

В программе "1С:Бухгалтерия 8" можно реализовать 4 способа учета товаров, каждый из которых имеет свои преимущества. Схематично способы учета представлены на рисунке 1. Их также можно разделить на методы учета по продажным и покупным ценам.

Рис 1. Варианты учета товаров

При применении каждого из этих способов необходимо избежать первой ошибки и разделить обязанности между материально-ответственными лицами и лицами ответственными за предоставление отчетов.

Это делается достаточно просто: материально ответственные лица заполняют первичные документы, а их отражением в учете занимается бухгалтер или руководитель лично.

Счета и субсчета в программе "1С:Бухгалтерия 8" для учета товаров

В программе "1С:Бухгалтерия 8" (ред. 2.0) для учета товаров и наценки по ним используются счета и субсчета, представленные в таблице 1. Эти счета рекомендованы Минфином России для учета товаров, но в программе они разделены по дополнительным субсчетам и субконто.

Расскажем, в чем разница между двумя видами учета, как Федеральный закон № 54-ФЗ связан с внедрением товароучетной программы и что дает автоматизация учета товаров розничному предприятию.

Сравним два вида учета, опишем, как товароучет связан с Федеральным законом № 54-ФЗ. Расскажем, как упростить товароучет, благодаря автоматизации.

Чем отличаются суммовой и количественный учет

Сравним, как ведут учет два ИП с хозяйственными товарами в ассортименте.

1. Иван ведет суммовой учет. Он записывает полученный от поставщика товар в приход с указанием общей стоимости. Далее он вычисляет прибыль на основе разницы между выручкой и затратами на товар.

- Остатки. Иван знает, что у него осталось товара на общую сумму 150 тыс. рублей. Чтобы узнать, сколько и на какую сумму осталось порошка, батареек или чашек, Ивану нужно самостоятельно это посчитать.

- Заказ товара. Иван смотрит, каких товаров осталось мало и спрашивает у кассира, как быстро разошлась эта продукция. Становится приблизительно понятно, какой товар и в каком количестве ему нужно заказать у поставщика.

- Анализ продаж. Прибыльность торговой точки Иван оценивает по данным о приходе и расходе. Чтобы увеличить прибыль, ему нужно знать, какими товарами дополнить ассортимент, как лучше контролировать персонал и уменьшить недостачи. Суммовой учет не дает этой информации.

Плюс суммового учета: владелец знает выручку и прибыль. При этом собственник не тратит деньги на автоматизацию своей торговли.

Минусы: нет точных данных об остатках и причинах недостач, невозможно объективно анализировать работу магазина, чтобы повлиять на его прибыльность.

2. Денис ведет количественный учет. Приняв товар, он записывает в таблице Excel название и цену каждой позиции. В другие колонки он вносит количество проданного товара и подсчитанный остаток.

- Остатки. Денис видит, что в магазине осталось 12 упаковок порошка на сумму 510 рублей и 45 чашек на сумму 650 рублей.

- Заказ товара. Денис настроил формулы в Excel так, чтобы автоматически подсчитывалась разница между поступлением и расходом товаров. Так он видит, как быстро раскупается его продукция, какая партия скоро кончится, а значит, пора сделать заказ у поставщика.

- Анализ продаж. Денис оценивает спрос на основе отчетов о выручке за период, о количестве проданных товаров, об изменении активности продаж в течение дня. Понятно, как изменить ассортимент, когда поставить дополнительного кассира, на каком этапе происходят потери, что нужно сделать, чтобы увеличить прибыль.

Плюсы количественного учета: владелец знает выручку, прибыль, остатки, какие товары продаются лучше, на каком этапе произошла недостача. Эти данные и позволяют анализировать эффективность магазина, и дают понимание, как повлиять на его прибыльность.

Минус: количественный учет товаров неудобно вести вручную, нужна товароучетная программа.

Ведите учет товаров в Контур.Маркете: назначайте цены на разные партии товара, моментально получайте данные об остатках, выручке, прибыли, товарных документах.

Какая связь между товароучетом и Федеральным законом № 54-ФЗ?

Товароучет связан с законом технически: для выполнения законодательства нужна товароучетная программа, она же позволяет управлять ассортиментом магазина.

Закон № 54-ФЗ обязывает бизнес применять онлайн-кассы. В чеке должны указываться наименования проданных товаров, количество, цена и другие реквизиты. Для разных типов бизнеса предусмотрены свои сроки применения ККТ и печати номенклатуры в чеке. Какие чеки выдавать в 2021 году.

Можно продолжать вести суммовой учет вручную, если закон разрешает вашему предприятию не печатать название и количество товара в чеке до февраля 2021 года. Такая отсрочка действует для ИП, которые не торгуют подакцизными товарами и применяют налоговые спецрежимы. Как ИП печатать правильные чеки с февраля 2021 года.

Как упростить товароучет и выполнить закон

Внедрив товароучетную программу для печати номенклатуры в чеке, магазин получает инструмент для количественного товароучета, но более удобного, чем заполнение таблицы в Excel.

Учет будет автоматизированным, это значит, понадобится меньше времени на приемку накладных, инвентаризацию, формирование актов списания и другие действия, которые раньше полностью выполнялись вручную. Например, в веб-сервисе Контур.Маркет на некоторые товароучетные операции требуется в 2,5 раза меньше времени, чем при ручном учете:

- Заполняя номенклатуру, пользователь сканирует штрихкод товара или сразу загружает в сервис свой прайс в формате Excel. Если штрихкода нет, его можно сгенерировать и распечатать.

- Назначить цену или систему налогообложения можно сразу для группы товаров, а не для каждого по отдельности. Новые ценники создаются нажатием одной кнопки и отправляются на печать.

- Кассир добавляет товар в чек по штрихкоду. Это экономит время и избавляет от ошибок при ручном вводе позиции в чек.

Обработка данных для анализа эффективности магазина также автоматизирована. Получая с кассы информацию о проданном товаре, Контур.Маркет формирует отчеты о выручке за день или за выбранный период. На основе этих же данных сервис сам пересчитывает остатки.

Контур.Маркет имеет модуль для работы на кассе и поддерживает работу с ЕГАИС. Это значит, пользователь получает автоматизированный учет товаров и уверенность в том, что соблюдает все требования кассовой дисциплины, 54-ФЗ об онлайн-кассах и 171-ФЗ об обороте спиртосодержащей продукции.

Памятка бизнесмена

Сравнение типов учета и их роль в выполнении требований 54-ФЗ

В данной статье речь пойдёт о том, как настроить стоимостной (суммовой) учёт в тройке для розничной торговли.

Теоретический экскурс![]()

Суммовой учёт товаров в рознице подходит для случаев, когда не требуется вести количественный учёт в разрезе номенклатуры.

Обычно суммовой учёт применяется в рознице на спецрежимах (УСН, ЕНВД). В этих случаях не нужно исчислять налог на прибыль, для которого применение только стоимостного учёта было бы недостаточным и потребовалось бы вести двойной учёт.

Стоимостная схема учета товаров предполагает, что учет ведется по товарам в целом без разделения их по отдельным наименованиям, что конечно же очень удобно для бухгалтера. Причем товары учитываются по продажной цене.

По продажной означает, что у нас в одной куче хранится и себестоимость и наценка товара.

Давайте рассмотрим пример.

Мы купили у поставщика 2 стула по 3000 рублей. Продавать стулья мы собираемся по 3500.

В данном случае 3000 - это себестоимость стула или по-другому покупная цена, 500 - наценка на стул, 3500 - продажная цена.

Проводки будут такими:

Дт 41 Кт 60 2*3000

Дт 41 Кт 42 2*500

Таким образом, мы записали на 41 счёт не только себестоимость товара, но мы добавили туда же ещё и наценку в 500 рублей за каждый стул, сформировав таким образом продажную стоимость.

Наценку мы добавили не просто так, а в корреспонденции с 42 счётом, который предназначен для накопления и списывания торговой наценки на товары, учитываемые по продажной стоимости.

Получается, что после поступления товара у нас на 41 счете - 7000 рублей, на 42 - 1000 рублей.

Если нас спросят какой процент торговой наценки сидит в продажной стоимости на данный момент, мы сделаем такой расчет:

Процент торговой наценки = 100 * Кт (остаток) 42 сч. / Дт (остаток) 41 сч. = 100 * 1000 / 7000 = 14.286%

Предположим, в этом месяце мы продали стульев на 3500 рублей (обратите внимание, что нам не важно какие именно это стулья и сколько их было, хотя в нашем примере это очевидно). Проводки будут такими:

Дт 50 Кт 90.01 3500

Дт 90.02 Кт 41 3500

Мы отразили выручку по 90.01 и списали в себестоимость 90.02 продажную цену товара. Получилось, что разница между выручкой и себестоимостью составила 0 рублей и мы не получили прибыли.

Конечно же, это не так. И операция списания торговой наценки в конце месяца отразит нашу прибыль следующим образом.

Для начала мы рассчитаем средний процент торговой наценки за месяц по следующей формуле (она в основе своей похожа на предыдущую, но более полная и предназначена именно для расчета средней торговой наценки):

Процент средней торговой наценки = 100 * ТН / (ПС + ОБ), где

ТН - остаток торговой наценки (кредитовое сальдо по счёту 42.02 на конец периода);

ПС - остаток товаров по продажной стоимости (дебетовое сальдо по счету 41.12 на конец периода)

ОБ - сумма реализации в продажных ценах (оборот в дебет счета 90.02 с кредита счета 41.12 за период)

В нашем случае,

ТН - 1000 рублей

ПС - 3500 рублей

ОБ - 3500 рублей

Итого процент средней торговой наценки составит 100 * 1000 / (3500 + 3500) = 14.286%

Что нам даёт этот процент? Он нам даёт возможность, зная сумму реализации за период в продажных ценах (ОБ), вычислить сколько торговой наценки было реализовано в этой сумме реализации. Другими словами сколько прибыли мы получили.

Реализованная торговая наценка = ОБ * 14.286% = 3500 * 14.286% = 500 рублей

Откорректируем себестоимость проданного товара, а заодно спишем реализованную за месяц торговую наценку:

Дт 90.02 Кт 42.02 -500 рублей

Обратите внимание, что торговая наценка списывается методом сторно.

И вот теперь разница между выручкой (90.01) и себестоимостью (90.02) составляет как раз 500 рублей.

Давайте же наконец попробуем реализовать наш учебный пример в базе 1С:Бухгалтерия 8.3, редакция 3.0.

Практическая часть

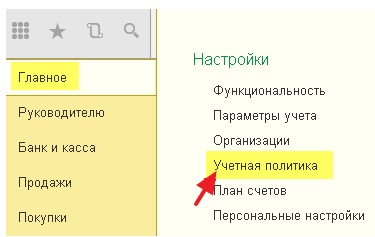

Первое, что мы сделаем - настроим учётную политику. Для этого зайдём в раздел "Главное" и выберем там пункт "Учётная политика" ( у вас другое меню? ):

Откроется учётная политика за этот год. Укажем способ оценки товаров в рознице - "По продажной стоимости":

Внимание! Если у вас отсутствует пункт "Способ оценки товаров в рознице" - зайдите в раздел меню "Главное", выберите пункт "Функциональность" и на закладке "Торговля" поставьте галку "Розничная торговля".

Сохраним изменения в учётной политике и перейдём в раздел "Справочники". Там откроем пункт "Склады" ( у вас другое меню? ):

В открывшемся списке складов нажмём кнопку "Создать", откроется карточка нового склада - заполним её как на рисунке ниже:

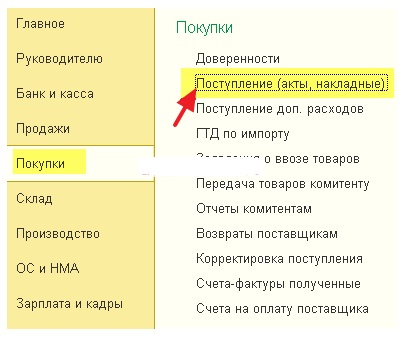

Сохраним новый склад и перейдём в раздел "Покупки". Откроем пункт "Поступление (акты, накладные)" ( у вас другое меню? ):

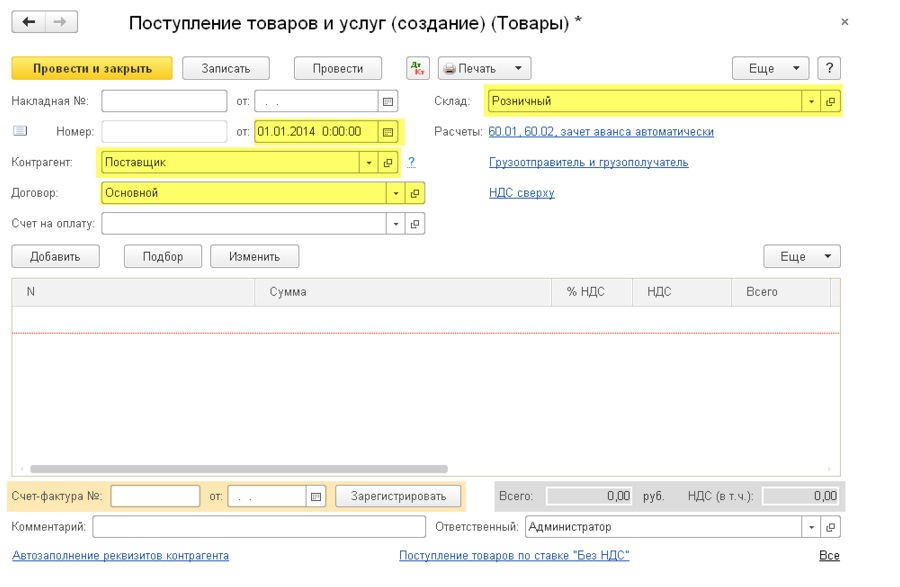

Создадим новое поступление товаров и заполним его шапку, как на рисунке ниже:

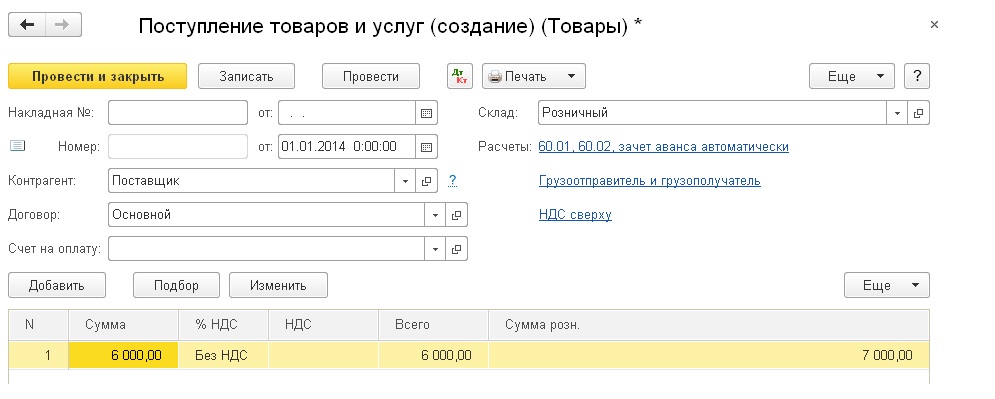

В момент, когда мы подставим розничный склад, программа спросит нас нужно ли свернуть табличную часть по товару - ответим утвердительно, чтобы табличная часть не содержала номенклатуры (у нас ведь суммовой учёт). Заполним табличную часть как на рисунке ниже:

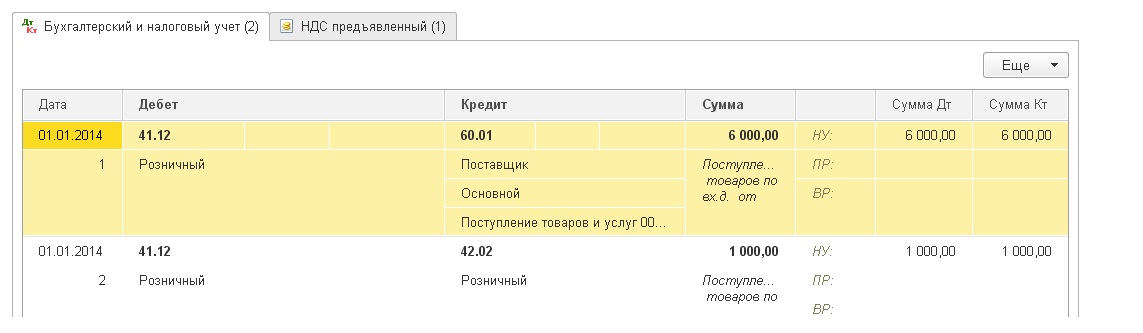

Проведём документ и посмотрим его проводки (кнопка ДтКт):

Проводки соответствуют тому, что мы написали в теории.

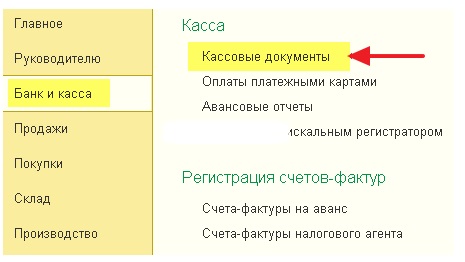

Перейдём в раздел "Банк и касса", чтобы отразить выручку по стульям (на 3500). Откроем "Кассовые документы" ( у вас другое меню? ):

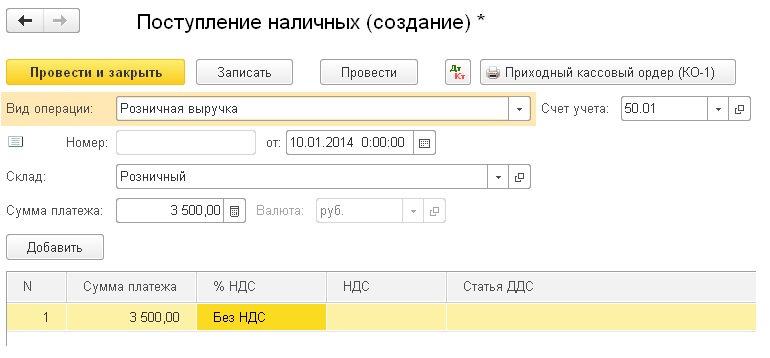

Создадим новый приходный ордер и заполним его, как на рисунке ниже:

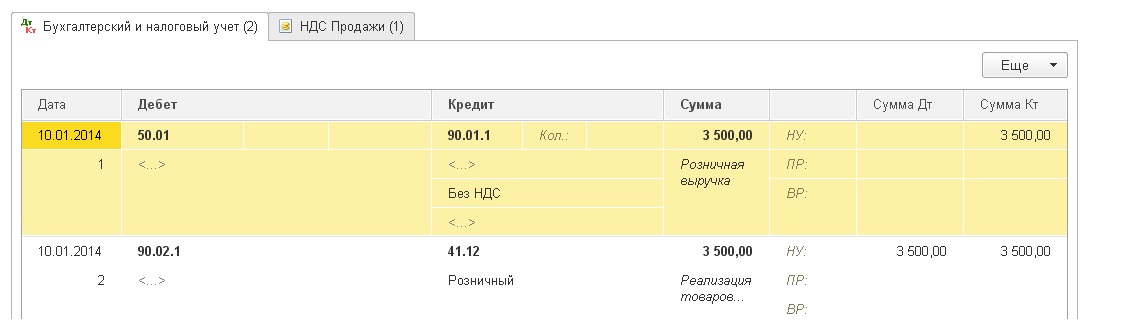

Проведем документ и посмотрим его проводки (кнопка ДтКт):

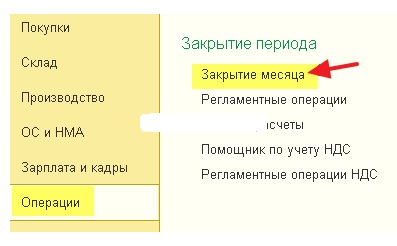

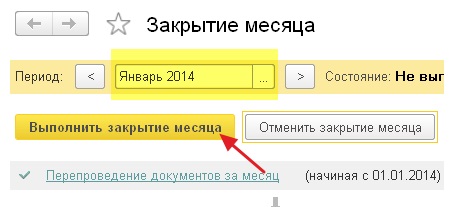

Осталось сделать закрытие месяца, чтобы списалась реализованная торговая наценка. Для этого перейдём в раздел "Операции" и откроем "Закрытие месяца" ( у вас другое меню? ):

Выполним закрытие месяца за январь 2014:

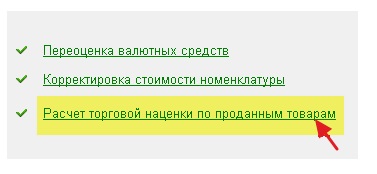

После этого найдём в закрытии месяца пункт "Расчет торговой наценки по проданным товарам" и нажмём на нём левой кнопкой:

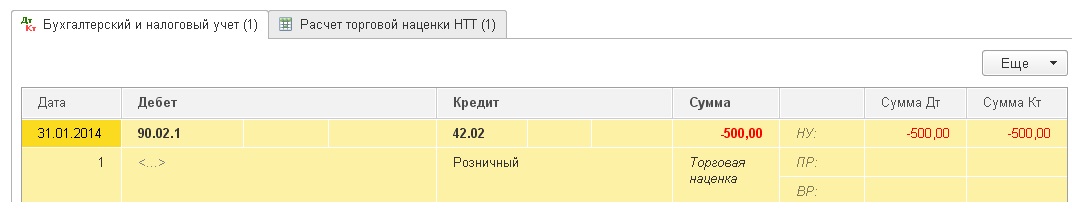

В открывшемся меню выберем "Показать проводки":

Вот оно наше сторно себестоимости в корреспонденции с торговой наценкой.

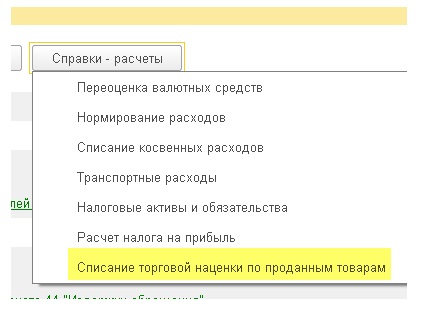

Снова вернёмся в закрытие месяца. Нажмём на кнопку "Справки- расчеты" и выберем пункт "Списание торговой наценки по проданным товарам":

Перед нами откроется справка-расчет списания торговой наценки по проданным товарам:

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

«Клерк» Рубрика Налоги, взносы, пошлины

Система налогообложения в виде единого налога на вмененный доход отменена с 1 января 2021 г. Однако прекращение ее применения не означает, что спорные ситуации исчерпаны. Если раньше главной сложностью был выбор режима налогообложения, который заменит ЕНВД, то теперь преобладают вопросы о том, как учитывать доходы и расходы при переходе с ЕНВД на другие системы налогообложения.

Переход с ЕНВД на упрощенную систему налогообложения

Ситуация 1. Доход от продажи товаров, выполнения работ, оказания услуг, приобретенных (выполненных, оказанных) в период применения ЕНВД, получен в период применения УСН

В составе доходов при применении УСН учитываются доходы от реализации (статья 249 НК РФ) и внереализационные доходы (статья 250 НК РФ). Согласно п. 1 ст. 249 НК РФ доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных.

Согласно п. 1 ст. 346.17 НК РФ, датой получения дохода на УСН признается день поступления денежных средств на расчетный счет или в кассу организации или индивидуального предпринимателя. То есть применяется кассовый метод учета доходов.

Таким образом, в случае перехода с ЕНВД на УСН в налоговую базу по УСН необходимо включать доходы от реализации, поступившие в период применения УСН за товары, реализованные в период применения УСН.

В ситуации, когда товары (работы, услуги) были проданы (выполнены, оказаны) в период применения ЕНВД, а доход от этой реализации получен уже в период применения УСН, такие суммы не включается в налоговую базу по УСН.

Ситуация 2. Аванс в счет реализации товаров поступил на ЕНВД, а сама отгрузка товара произошла уже в период применения УСН

Аналогично с предыдущей ситуацией такой доход относится к системе налогообложения в виде единого налога на вмененный доход, учитывать его в налоговой базе по упрощенной системе налогообложения не нужно.

Иная ситуация возникает в отношении окончательного расчета по такой поставке. Если отгрузка и окончательные расчеты были произведены уже в период применения УСН, то такой доход будет включаться в налоговую базу по УСН.

Ситуация 3. Товары для перепродажи были приобретены на ЕНВД, но реализованы уже в период применения УСН. Можно ли учесть расходы, связанные с приобретением, в налоговой базе по УСН?

Необходимо сразу отметить, что данный вариант касается только упрощенной системы с объектом «доходы, уменьшенные на величину расходов».

Согласно п. 2.2 ст. 346.25 НК РФ, налогоплательщики, применявшие ЕНВД до перехода на УСН, вправе учесть осуществленные до перехода на УСН расходы, связанные с приобретением товаров для дальнейшей реализации. Напомним, что учитывать такие расходы в налоговой базе можно по мере реализации товаров (пп. 2 п. 1 ст. 346.17 НК РФ).

Для учета расходов на УСН с объектом «доходы, уменьшенные на величину расходов» обязательно наличие первичных документов, подтверждающих произведенные расходы.

Остальные расходы, непосредственно связанные с реализацией указанных товаров (например, хранение, обслуживание и транспортировка), при применении УСН учитываются в том периоде, в котором была произведена их фактическая оплата после перехода на эту систему налогообложения.

Ситуация 4. Основные средства и нематериальные активы использовались в деятельности, облагаемой ЕНВД. Можно ли учесть их остаточную стоимость в расходах при переходе на УСН?

Необходимо сразу отметить, что данная ситуация рассматривается только для упрощенной системы с объектом «доходы, уменьшенные на величину расходов».

В случае перехода с ЕНВД на УСН остаточная стоимость ОС и НМА будет определяться как разница между ценой приобретения (создания) ОС и НМА и суммой амортизации, начисленной в соответствии с законодательством о бухгалтерском учете в период применения ЕНВД (п. 2.1 ст. 346.25 Налогового кодекса).

Таким образом, остаточная стоимость ОС и НМА включается в налоговую базу в составе расходов на УСН равными долями за отчетные периоды. Порядок установлен пп. 3 п. 3 ст. 346.16 НК РФ (табл. 1).

Таблица 1. Порядок учета в расходах ОС и НМА

Срок полезного использования ОС и НМА

Порядок учета в расходах

до 3-х лет включительно

в течение первого календарного года применения УСН

от 3-х до 15 лет включительно

в течение 1-го календарного года — 50%

2-го календарного года — 30%

3-го календарного года — 20%

в течение первых 10 лет применения УСН

Переход с ЕНВД на общую систему налогообложения

Ситуация 1. Доход от продажи товаров, выполнения работ, оказания услуг, приобретенных (выполненных, оказанных) в период применения ЕНВД, получен в период применения ОСН

При применении общей системы налогообложения по налогу на прибыль можно выбрать метод признания доходов и расходов: кассовый метод или метод начисления.

Для применения кассового метода выручка от реализации товаров (работ, услуг) в среднем за предыдущие четыре квартала не должна превышать 1 000 000 руб. за каждый квартал (п. 1 ст. 273 НК РФ). Выручка для расчетов применяется без учета налога на добавленную стоимость. При применении кассового метода доходы учитываются в налоговой базе при их фактическом поступлении на расчетный счет, в кассу.

В остальных случаях налогоплательщик применяет метод начисления. Это означает, что доходы учитываются в базе в том периоде, в котором произошла передача права собственности на товары, результатов выполненных работ, оказание услуг. Дата фактического получения денежных средств при таком методе не имеет значения.

Таким образом, независимо от применяемого метода признания доходов и расходов на общей системе налогообложения (кассовый метод или метод начисления), доходы от реализации товаров на ЕНВД, фактические полученные в период применения ОСН, в налоговой базе по налогу на прибыль не учитываются.

Ситуация 2. В период применения ЕНВД получен аванс (оплата, частичная оплата в счет предстоящих поставок товаров). Учитывается ли последующий доход от реализации этих товаров в налоговой базе по налогу на прибыль?

При применении метода начисления по налогу на прибыль не учитываются в составе доходов выручка, которая получена в порядке предварительной оплаты (пп. 1 п. 1 ст. 251 НК РФ).

Следовательно, при применении метода начисления аванс в счет предстоящей реализации товаров (работ, услуг) не включается в налоговую базу по налогу на прибыль. Однако при отгрузке этих товаров уже в период применения ОСН выручка будет включаться в состав доходов при методе начисления.

При применении кассового метода в такой ситуации аванс, полученный в период применения ЕНВД, в базу по налогу на прибыль не включается.

Ситуация 3. Товары для перепродажи были приобретены на ЕНВД, но реализованы уже в период применения ОСН. Можно ли учесть расходы, связанные с приобретением, в налоговой базе по налогу на прибыль?

Порядок учета расходов по налогу на прибыль предусмотрен статьей 268 НК РФ. В пп. 3 п. 1 ст. 268 НК указано, что налогоплательщик вправе уменьшить доходы на стоимость приобретения проданных товаров одним из следующих методов оценки покупных товаров:

- по стоимости первых по времени приобретения (ФИФО);

- по средней стоимости;

- по стоимости единицы товара.

Выбранный метод признания расходов необходимо прописать в учетной политике организации для целей налогообложения.

Следовательно, стоимость остатков товаров, не реализованных в период применения ЕНВД, может быть учтена в составе расходов по налогу на прибыль в период применения ОСН.

Ситуация 4. Как исчислять НДС при переходе с ЕНВД на ОСН с 01.01.2021?

Согласно п. 1 ст. 146 НК РФ в указанной ситуации налогоплательщик становится плательщиком налога на добавленную стоимость с 01.01.2021, то есть у него возникает обязанность по исчислению НДС.

Если аванс в счет предстоящих поставок получен в период применения ЕНВД в срок до 31.12.2020, а отгрузка будет производиться уже после 01.01.2021, то НДС с такого аванса не начисляется. Однако на стоимость самой отгрузки, которая будет осуществляться в период с 01.01.2021, НДС необходимо начислять в общем порядке.

Ситуация 5. Можно ли получить вычеты по НДС при переходе с ЕНВД на ОСН?

В случае, когда у налогоплательщика имеются остатки нереализованного товара, приобретенного в период применения системы налогообложения в виде единого налога на вмененный доход, НДС по таким товарам может быть принят к вычету в порядке, предусмотренном ст. 172 НК РФ. Важно, чтобы эти товары использовались в операциях, облагаемых налогом на добавленную стоимость. Право на вычет возникает в период, когда осуществлен переход с ЕНВД на ОСН, то есть начиная с I квартала 2021 г.

Возможность получения вычета по НДС по основным средствам будет зависеть от того, в какой период ОС было введено в эксплуатацию.

Если основное средство было приобретено и введено в эксплуатацию в период применения ЕНВД, то вычет сумм налога на добавленную стоимость по остаточной стоимости таких объектов после перехода на общую систему налогообложения НК РФ не предусмотрен.

Если основное средство было приобретено в период применения ЕНВД, а введено в эксплуатацию уже в период применения ОСН, то суммы НДС принимаются к вычету в соответствии со статьей 172 НК РФ. Обязательное условие — основное средство должно использоваться в деятельности, облагаемой НДС. Право на вычет НДС возникает с I квартала 2021 г.

Разъяснения по всем рассмотренным выше вопросам были выпущены Федеральной налоговой службой до 2021 г., а значит, налогоплательщики могли учесть их при принятии решения о переходе на тот или иной режим.

В данной статье речь пойдёт о том, как настроить стоимостной (суммовой) учёт в тройке для розничной торговли.

Суммовой учёт товаров в рознице подходит для случаев, когда не требуется вести количественный учёт в разрезе номенклатуры.

Обычно суммовой учёт применяется в рознице на спецрежимах (УСН, ЕНВД). В этих случаях не нужно исчислять налог на прибыль, для которого применение только стоимостного учёта было бы недостаточным и потребовалось бы вести двойной учёт.

Стоимостная схема учета товаров предполагает, что учет ведется по товарам в целом без разделения их по отдельным наименованиям, что конечно же очень удобно для бухгалтера. Причем товары учитываются по продажной цене.

По продажной означает, что у нас в одной куче хранится и себестоимость и наценка товара.

Давайте рассмотрим пример.

Мы купили у поставщика 2 стула по 3000 рублей. Продавать стулья мы собираемся по 3500.

В данном случае 3000 - это себестоимость стула или по-другому покупная цена, 500 - наценка на стул, 3500 - продажная цена.

Проводки будут такими:

Дт 41 Кт 60 2*3000

Дт 41 Кт 42 2*500

Таким образом, мы записали на 41 счёт не только себестоимость товара, но мы добавили туда же ещё и наценку в 500 рублей за каждый стул, сформировав таким образом продажную стоимость.

Наценку мы добавили не просто так, а в корреспонденции с 42 счётом, который предназначен для накопления и списывания торговой наценки на товары, учитываемые по продажной стоимости.

Получается, что после поступления товара у нас на 41 счете - 7000 рублей, на 42 - 1000 рублей.

Если нас спросят какой процент торговой наценки сидит в продажной стоимости на данный момент, мы сделаем такой расчет:

Процент торговой наценки = 100 * Кт (остаток) 42 сч. / Дт (остаток) 41 сч. = 100 * 1000 / 7000 = 14.286%

Предположим, в этом месяце мы продали стульев на 3500 рублей (обратите внимание, что нам не важно какие именно это стулья и сколько их было, хотя в нашем примере это очевидно). Проводки будут такими:

Дт 50 Кт 90.01 3500

Дт 90.02 Кт 41 3500

Мы отразили выручку по 90.01 и списали в себестоимость 90.02 продажную цену товара. Получилось, что разница между выручкой и себестоимостью составила 0 рублей и мы не получили прибыли.

Конечно же, это не так. И операция списания торговой наценки в конце месяца отразит нашу прибыль следующим образом.

Для начала мы рассчитаем средний процент торговой наценки за месяц по следующей формуле (она в основе своей похожа на предыдущую, но более полная и предназначена именно для расчета средней торговой наценки):

Процент средней торговой наценки = 100 * ТН / (ПС + ОБ), где

ТН - остаток торговой наценки (кредитовое сальдо по счёту 42.02 на конец периода);

ПС - остаток товаров по продажной стоимости (дебетовое сальдо по счету 41.12 на конец периода)

ОБ - сумма реализации в продажных ценах (оборот в дебет счета 90.02 с кредита счета 41.12 за период)

В нашем случае,

ТН - 1000 рублей

ПС - 3500 рублей

ОБ - 3500 рублей

Итого процент средней торговой наценки составит 100 * 1000 / (3500 + 3500) = 14.286%

Что нам даёт этот процент? Он нам даёт возможность, зная сумму реализации за период в продажных ценах (ОБ), вычислить сколько торговой наценки было реализовано в этой сумме реализации. Другими словами сколько прибыли мы получили.

Реализованная торговая наценка = ОБ * 14.286% = 3500 * 14.286% = 500 рублей

Откорректируем себестоимость проданного товара, а заодно спишем реализованную за месяц торговую наценку:

Дт 90.02 Кт 42.02 -500 рублей

Обратите внимание, что торговая наценка списывается методом сторно.

И вот теперь разница между выручкой (90.01) и себестоимостью (90.02) составляет как раз 500 рублей.

Давайте же наконец попробуем реализовать наш учебный пример в базе 1С:Бухгалтерия 8.3, редакция 3.0.

Практическая часть

Первое, что мы сделаем - настроим учётную политику. Для этого зайдём в раздел "Главное" и выберем там пункт "Учётная политика"

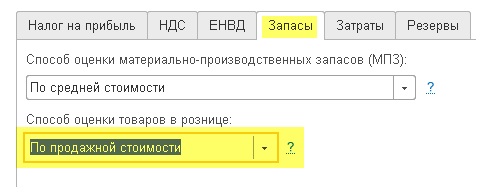

Откроется список учётных политик организации. Откроем политику на этот год и перейдём на закладку "Запасы". Укажем способ оценки товаров в рознице - "По продажной стоимости":

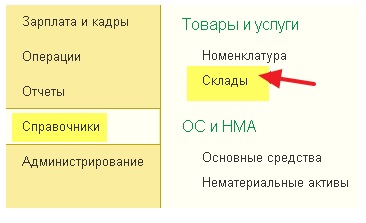

Сохраним изменения в учётной политике и перейдём в раздел "Справочники". Там откроем пункт "Склады"

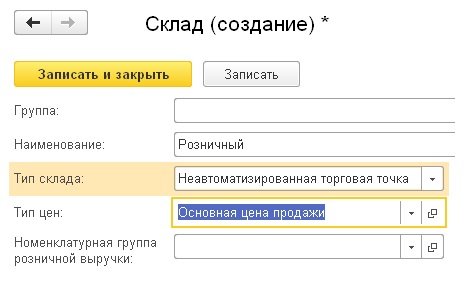

В открывшемся списке складов нажмём кнопку "Создать", откроется карточка нового склада - заполним её как на рисунке ниже:

Сохраним новый склад и перейдём в раздел "Покупки". Откроем пункт "Поступление (акты, накладные)"

Создадим новое поступление товаров и заполним его шапку, как на рисунке ниже:

В момент, когда мы подставим розничный склад, программа спросит нас нужно ли свернуть табличную часть по товару - ответим утвердительно, чтобы табличная часть не содержала номенклатуры (у нас ведь суммовой учёт). Заполним табличную часть как на рисунке ниже:

Проведём документ и посмотрим его проводки (кнопка ДтКт):

Проводки соответствуют тому, что мы написали в теории.

Перейдём в раздел "Банк и касса", чтобы отразить выручку по стульям (на 3500). Откроем "Кассовые документы"

Создадим новый приходный ордер и заполним его, как на рисунке ниже:

Проведем документ и посмотрим его проводки (кнопка ДтКт):

Осталось сделать закрытие месяца, чтобы списалась реализованная торговая наценка. Для этого перейдём в раздел "Операции" и откроем "Закрытие месяца"

Выполним закрытие месяца за январь 2014:

После этого найдём в закрытии месяца пункт "Расчет торговой наценки по проданным товарам" и нажмём на нём левой кнопкой:

В открывшемся меню выберем "Показать проводки":

Вот оно наше сторно себестоимости в корреспонденции с торговой наценкой.

Снова вернёмся в закрытие месяца. Нажмём на кнопку "Справки- расчеты" и выберем пункт "Списание торговой наценки по проданным товарам":

Перед нами откроется справка-расчет списания торговой наценки по проданным товарам:

Читайте также: