Ип добавить енвд к усн для ип

Опубликовано: 26.04.2024

Увеличение налоговой нагрузки заставляет предпринимателей обращать внимание на спецрежимы и возможности их применения. А с повышением НДС до 20 % спецрежимы стали еще более привлекательными. Остается только разобраться, как правильно их совмещать.

Есть несколько спецрежимов, каждый из которых имеет свои преимущества и ограничения: упрощенная система налогообложения (УСН), единый сельскохозяйственный налог (ЕСХН), единый налог на вмененный доход (ЕНВД), патентная система налогообложения (ПСН) и относительно недавно появившийся спецрежим — налог на профессиональный доход (НПД), которым могут воспользоваться самозанятые. В этой статье остановимся на специфике совмещения УСН и ЕНВД.

В чем плюсы УСН?

Основное преимущество «упрощенки» заключается в том, что бизнесу не нужно платить НДС, который с 2019 года составляет 20 %. Также те организации, которые применяют УСН, не платят налог на прибыль, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств.

Также УСН предполагает льготу по налогу на имущество организаций, то есть этот налог не уплачивается. При этом с 1 января 2015 года для ИП на УСН действует обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ.

- УСН не предполагает ежеквартальных расчетов и деклараций. Декларацию нужно сдавать всего одну: организациям — к 31 марта года, следующего за истекшим налоговым периодом, а ИП — к 30 апреля.

- На «упрощенке» и на объекте «доходы» и на объекте «доходы минус расходы» есть авансовые платежи. Налог нужно платить авансом не позднее 25 календарных дней со дня окончания отчетного периода.

- Налог по итогам года платится организациями — не позднее 31 марта года, следующего за истекшим налоговым периодом, ИП — не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Стоит помнить о том, что на «упрощенке» можно выбирать между двумя объектами налогообложения — «доходы» или «доходы минус расходы» (ст. 346.14 НК РФ). Делать выбор нужно сразу, поскольку плательщики УСН указывают объект при регистрации. При этом ежегодно объект налогообложения можно менять. Соответственно, если в 2019 году вы применяете УСН «доходы», то перейти на УСН «доходы минус расходы» вы сможете только с 2020 года.

Ограничения УСН

В рамках «упрощенки» существует лимит по доходам. Ограничение по доходу для ИП на УСН не изменилось по сравнению с 2018 годом — до 1 января 2020 года действие коэффициента-дефлятора не учитывается. Предполагается, что ограничение по доходу в 150 млн руб. сохранится на 2018 и 2019 годы.

Также учитывается средняя численность сотрудников — 100 человек. Среднегодовая стоимость основных средств — 150 млн руб.

«Упрощенка» распространяется на все виды деятельности, исключения составляют адвокаты, банки, страховые фонды, ломабарды и другие организации, перечисленные в п. 3 ст. 346.12 НК РФ.

Доля участия других организаций в структуре капитала не должна превышать 25 %.

УСН «доходы» в 2019 году: преимущества

Для УСН «доходы» ставка составляет 6 %. То есть в данном случае расходы не играют никакой роли. Учитываются только доходы в налоговой базе, и они умножаются на 6 %. При этом налог можно уменьшить.

Организация или ИП с наемными работниками могут уменьшить налог на 50 %. Согласно п. 3.1 ст. 346.21 НК РФ налог уменьшается:

- на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных в данном налоговом периоде;

- на сумму расходов по выплате пособия по временной нетрудоспособности за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя (исключение составляют несчастные случаи на производстве и профессиональные заболевания);

- на сумму платежей (взносов) по договорам добровольного личного страхования.

ИП, не производящие вознаграждения физлицам, уменьшают сумму налога на уплаченные страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование.

Еще один плюс ИП на УСН «доходы» — редкие проверки. Применять такую «упрощенку» выгодно тем, у кого доля расходов составляет менее 60 % в общем объеме.

Особенности УСН «доходы минус расходы»

В данном случае налоговая база считается иначе: от доходов отнимаются расходы, и полученная сумма умножается на 15 %. Налог ни на что не уменьшается. «Расходы минус доходы» не всегда выгодны, потому что:

- для расходов есть закрытый перечень, поименованный в ст. 346.16 НК РФ;

- все расходы должны удовлетворять требованиям ст. 252 НК РФ, то есть быть документально подтверждены и экономически обоснованы.

Что нужно знать о ЕНВД

Этот спецрежим выгоден для многих организаций, однако он будет применяться только до 2021 года.

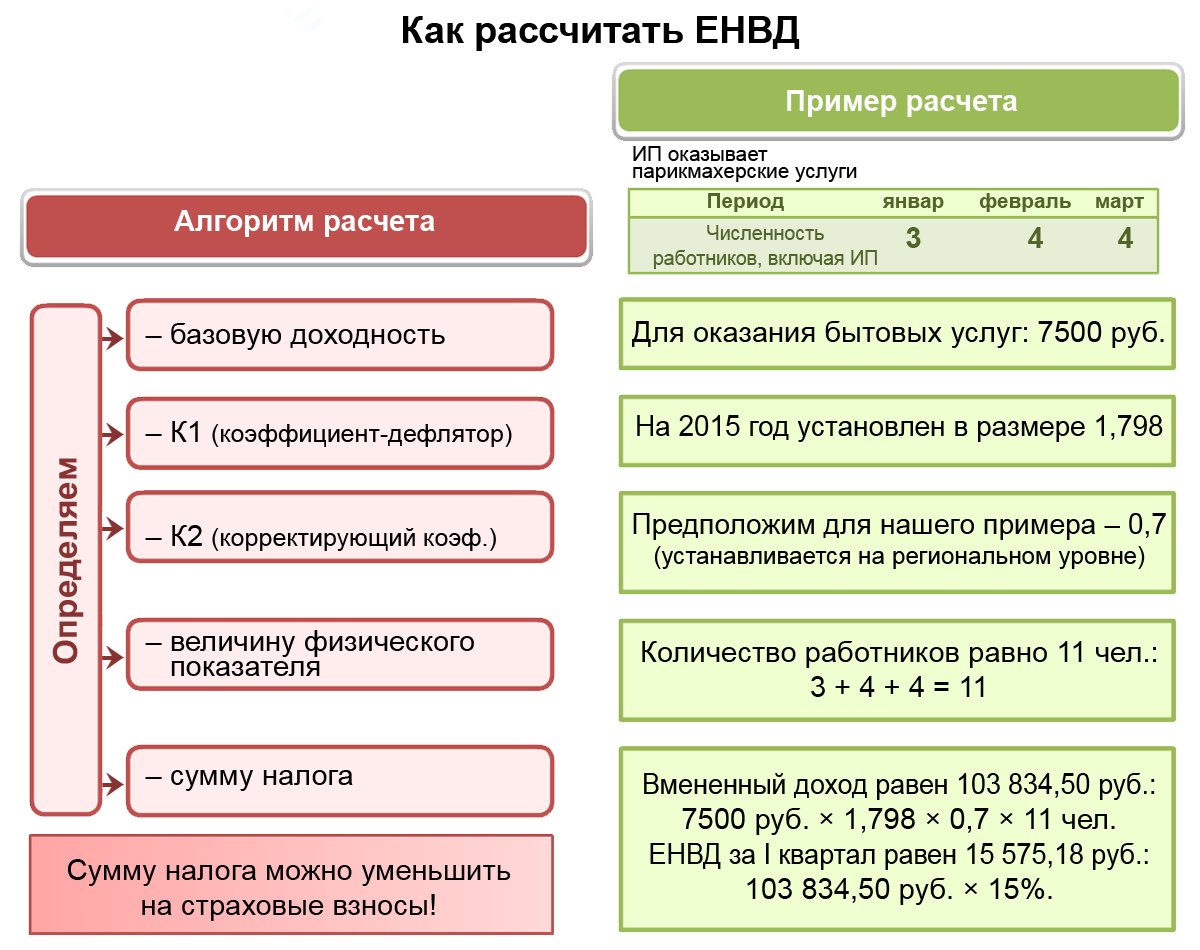

Для ЕНВД не важно, сколько вы зарабатываете — предельного лимита не установлено. Но зато важен вмененный доход, который рассчитывается по правилам, прописанным в ст. 346.29 НК РФ: рассчитывается как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности. Это то, что нужно уплатить.

Плательщики ЕНВД могут уменьшить сумму налога, исчисленную за налоговый период, на суммы платежей и пособий, которые были уплачены в пользу работников, занятых в тех сферах деятельности, по которым уплачивается единый налог. При этом сумма уменьшения не может превышать 50 % исчисленного налога.

ИП без наемных работников вправе уменьшить сумму ЕНВД на сумму уплаченных (за себя) в фиксированном размере страховых взносов в ОПС и ОМС без применения 50 % ограничения.

Кому и почему выгодно применять ЕНВД?

ЕНВД выгодно тем, кто занимается розницей, общепитом, оказывает бытовые услуги, а также услуги по перевозкам.

Организации и ИП на ЕНВД, оказывающие услуги населению, а также ИП на ЕНВД без сотрудников, занятые в рознице и общепите, получили отсрочку по применению онлайн-касс до 1 июля 2019 года. Это одна из причин, почему многие перешли на ЕНВД — чтобы сэкономить. Однако у ЕНВД есть ограничения:

1. Если по выручке лимита нет, то он есть по численности персонала — не больше 100 человек.

2. Для ЕНВД в ст. 346.29 НК РФ и ст. 346.26 НК РФ прописаны определенные виды деятельности:

- розничная торговля;

- общепит;

- бытовые, ветеринарные услуги;

- услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- распространение, размещение рекламы;

- услуги по передаче во временное пользование торговых мест, земельных участков;

- услуги по временному размещению и проживанию;

- услуги по перевозке пассажиров и грузов автотранспортом;

- услуги стоянок.

3. Доля участия других юридических лиц — не более 25 %. Если доля в уставном капитале организации продается другому юрлицу, и его доля превысит 25 %, то она автоматически перейдет на ОСН.

Также для ЕНВД нет лимитов по стоимости основных средств.

Как можно совмещать системы налогообложения

Организации могут совмещать УСН и ЕНВД (п. 4 ст. 346.12).

ИП может совмещать УСН и ЕНВД, УСН и ПСН и даже УСН с ЕНВД и ПСН.

Но прежде чем серьезно заниматься совмещением, стоит рассчитать оптимизацию. Выбирая тот или иной режим налогообложения, просчитайте налоговую нагрузку — это позволит понять выгоду.

Часто ИП выгоднее применять УСН 6 % и совмещать его с ПСН или ЕНВД.

Организациям, занимающимся розницей, есть смысл использовать ЕНВД.

Зачем вообще нужно совмещение спецрежимов? Представьте, что ваша организация занимается розницей, то есть имеет несколько магазинов, которые работают на ЕНВД. Но поскольку ЕНВД распространяется только на определенные виды деятельности, то налоговики часто пытаются доказать, что вы реализовали товар юрлицу, что уже считается оптовой торговлей. Следовательно, с суммы, полученной за реализацию товара юрлицу, вам нужно заплатить налог в рамках ОСН.

Чтобы избежать подобных ситуаций, организации одновременно с ЕНВД почти всегда пишут заявление на УСН. Обратите внимание: новые организации могут перейти на «упрощенку» в течение 30 дней, а уже действующие — только с начала года. Поэтому, если вы сейчас находитесь на ЕНВД, то в середине года вы уже не сможете перейти на УСН, это можно будет сделать только со следующего года.

Организации, занимающиеся торговлей, очень часто совмещают ЕНВД с УСН «доходы», а не «доходы минус расходы». Соответственно, они делят показатели. Какие именно?

Прежде всего, доходы.

Для «упрощенки» установлен предельный лимит доходов — не более 150 млн руб., поэтому доходы нужно делить четко. Причем в ст. 346.13 НК РФ прописано, что доходы от ЕНВД в предельный лимит не включаются. Что в таком случае можно сделать?

- Самое оптимальное — разделить доходы с помощью бухучета. То есть завести отдельные счета в бухгалтерском учете: доходы в рамках «упрощенки» и доходы в рамках ЕНВД.

- Поделить выручку на основании отчетов по чекам. При использовании ККТ обязательным реквизитом чека является система налогообложения, которая применялась при расчете. Соответственно, на одном чеке будет значиться ЕНВД, а на другом — «упрощенка».

- Разделить по типам платежей. Например, все, что поступает на «упрощенке», — по безналу, а все, что в рознице, — через ККТ и др.

Часто организации переходят на УСН «доходы» именно потому, что расходы в этом случае не важны и необходимости в делении расходов по разным системам налогообложения не возникает.

Если же они выбирают ЕНВД и УСН «доходы минус расходы», то расходы нужно делить в обязательном порядке: отдельно учитывать то, что относится к ЕНВД, отдельно то, что к УСН, и отдельно вести общие хозяйственные расходы.

Но и при совмещении УСН «доходы», и УСН «доходы минус расходы» обязательно делится численность сотрудников. Это важно, поскольку в ЕНВД есть виды деятельности, когда физическим показателем являются люди — например, бытовые услуги. Поэтому нужно определить, с кого платить, а с кого нет.

На ЕНВД и на «упрощенке» налог уменьшается на страховые взносы. Поэтому обязательно нужно делить страховые взносы.

Специфика деления

С делением часто возникают вопросы. Допустим, есть организация, которая занимается оптовой торговлей. Помимо этого она также делает ремонты. Ремонт относится к бытовым услугам, поэтому организация перешла на ЕНВД. Для бытовых услуг на ЕНВД физическим показателем являются люди. Следовательно, с тех, кто ремонтирует, нужно платить ЕНВД.

Надежда Самкова, ведущий эксперт-консультант по налогообложению и ведущая вебинара «Совмещение УСН с другими налоговыми режимами: ЕНВД, патент», отмечает, что деление по людям нужно производить трудовыми договорами, табелями учета рабочего времени. Так будет понятно, что, например, работник Иванов ремонтирует на такую-то сумму, и с него нужно платить только ЕНВД. А другой работник — Петров — занимается только оптовой торговлей и в ЕНВД он никакой роли не играет.

Таким образом, если организация совмещает УСН и ЕНВД, численность сотрудников, которые относятся к разным сферам деятельности, можно распределить. Но если одни и те же сотрудники участвуют в деятельности как на «упрощенке», так и на ЕНВД, разделить их численность по разным видам деятельности нельзя. Нужно учитывать таких сотрудников в полном объеме.

Возникают сложные ситуации с такими работниками, как директор и бухгалтер. И в компаниях, у которых, например, есть два ремонтника и два специалиста по оптовой торговле, а также директор и бухгалтер, задаются вопросом — за скольких людей платить ЕНВД? По разъяснениям Минфина, при совмещении УСН и ЕНВД административно-управленческий персонал не делится. Поэтому в этом случае налоговики заставят платить за двух ремонтников, а также за директора и за бухгалтера.

Разобраться с численностью персонала важно прежде всего из-за необходимости делить страховые взносы.

Другой пример: у компании опт и розница. Для розницы физический показатель на ЕНВД — это площадь. Поэтому если у вас есть магазин площадью 150 кв. м, вам нужно платить ЕНВД. Но в этом же магазине может работать директор и заниматься оптовой торговлей. Можете ли вы в таком случае платить ЕНВД не с площади, а пропорционально выручке? Ответ на этот вопрос содержится в Письме Минфина от 11.09.2012 № 03-11-11/ 276: «Площадью торгового зала признается часть магазина, павильона, занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала. Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала». И еще: порядок распределения площади торгового зала (или его части) при осуществлении на ней одновременно предпринимательской деятельности, облагаемой в рамках УСН, и предпринимательской деятельности, в отношении которой уплачивается ЕНВД и в качестве физического показателя используется площадь торгового зала, Налоговым кодексом не определен.

Значение учетной политики и распределение страховых взносов

Поскольку механизм ведения раздельного учета в Налоговом кодексе четко не прописан, при совмещении режимов важно сформировать учетную политику. Формулировки можно брать из п.8 ст. 346.18 и п.7 ст. 346.26 НК РФ, а также подтянуть бухучет. Чтобы упростить процесс, воспользуйтесь специальным мастером формирования учетной политики.

В учетной политике прежде всего нужно прописать механизм ведения раздельного учета для налогообложения. В ст. 346.18 и ст. 346.26 НК РФ уточняется, что если одни и те же расходы относятся к разным системам налогообложения, то эти расходы в обязательном порядке нужно делить пропорционально доходам от этих видов деятельности в общей массе.

Допустим, организация совмещает «упрощенку» и «вмененку», основные сотрудники работают по разным видам деятельности, но бухгалтер ведет и УСН, и ЕНВД. Зарплата этого бухгалтера составляет 35 000 руб. Доходы от «упрощенки» составляют 300 000 руб., а доходы от ЕНВД — 100 000 руб. Если применяется спецрежим УСН «доходы минус расходы», то нельзя все 35 000 руб. зарплаты бухгалтера взять в «упрощенке». Нужно определить долю «упрощенки» в общей массе, и только в рамках этой доли взять сумму в расходы.

Чтобы посчитать долю, берутся доходы, полученные от «упрощенки», и делятся на общую сумму доходов от обоих режимов налогообложения. Таким образом, для приведенного примера доля «упрощенки» составит 75 %, а доля ЕНВД — 25 %.

Затем, чтобы определить долю зарплаты бухгалтера по УСН, надо его зарплату в 35 000 руб. умножить на 75 % (0,75) – получается 26 250 руб. Доля зарплаты для «вмененки» определяется путем умножения 35 000 руб. на 25 % (0,25) – получается 8 750 руб.

Страховые взносы с этих сумм будут отнесены на расходы по соответствующим видам деятельности.

Другой пример — ИП платит за себя фиксированные взносы на обязательное пенсионное страхование в размере 29 354 руб. каждый год. Если доход ИП больше 300 000 руб., то фиксированный размер составляет 29 354 руб. + 1 % от суммы дохода, превышающей 300 000 руб. Как ИП уменьшить фиксированные платежи?

Если ИП на ЕНВД и совмещает ЕНВД и «упрощенку», а наемные сотрудники работают только на ЕНВД, то нужно отталкиваться от Письма ФНС от 29.05.2013 № ЕД-4-3/9779@, в котором говорится, что предприниматель, совмещающий УСН с объектом «доходы» и ЕНВД, может уменьшить налог при УСН на всю сумму уплаченных за себя страховых взносов, если он привлекает работников только для осуществления деятельности, переведенной на ЕНВД.

Есть также Письмо ФНС от 10.08.2017 № 03-11-11/51316, смысл которого заключается в том, что страховые взносы, которые идут в разные режимы, делятся пропорционально доходам. В Письме ФНС от 05.12.2014 № ГД-4-3/25258 говорится, что если вы совмещаете «упрощенку» и ЕНВД без наемных работников, то платеж можете отправлять туда, куда хотите. Но возникает проблема: ИП по «упрощенке» платит налог по месту жительства, а по ЕНВД — по месту ведения деятельности, и это могут быть разные места. Поэтому фиксированный платеж лучше относить в любой режим налогообложения, а 1 % учитывать в ЕНВД и в УСН, чтобы не было проблем с налоговой инспекцией.

Если у вас есть наемные работники, то и на ЕНВД, и на УСН налог можно уменьшить только на 50 %. До 2017 года работало правило: на ЕНВД можно было уменьшить налог только за работников, но не за себя. Однако с 2017 года это правило не работает — сейчас ИП могут уменьшить налоги и за себя, и за наемных работников.

Если вы совмещаете УСН «доходы минус расходы» с ЕНВД, страховые взносы уменьшит ЕНВД, а на «упрощенке» они пойдут в расходах. Поэтому нужно делить расходы.

Разделение внереализационных расходов

При распределении общих расходов нужно обратить внимание на Письмо Минфина от 23.11.09 № 03-11-06/3/271. В нем прописан механизм формирования общих расходов.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Чтобы снизить налоговое бремя, многие небольшие компании и ИП применяют спецрежимы. Это УСН, ЕНВД и патент, а для сельскохозяйственных производителей — ЕСХН. У каждой системы свои правила и условия, плюсы и минусы. Зачастую выгодно применять льготные режимы совместно. Частое сочетание — УСН + ЕНВД.

Кратко о каждом спецрежиме

Оба режима в общем случае не предполагают уплаты НДС, налога на прибыль либо НДФЛ с доходов предпринимателя, а также имущественных налогов (есть исключения). Вместо них платится единый налог. Именно отсутствие необходимости уплачивать НДС в большинстве случаев становится причиной, по которой выбирают эти системы.

УСН, она же упрощенка

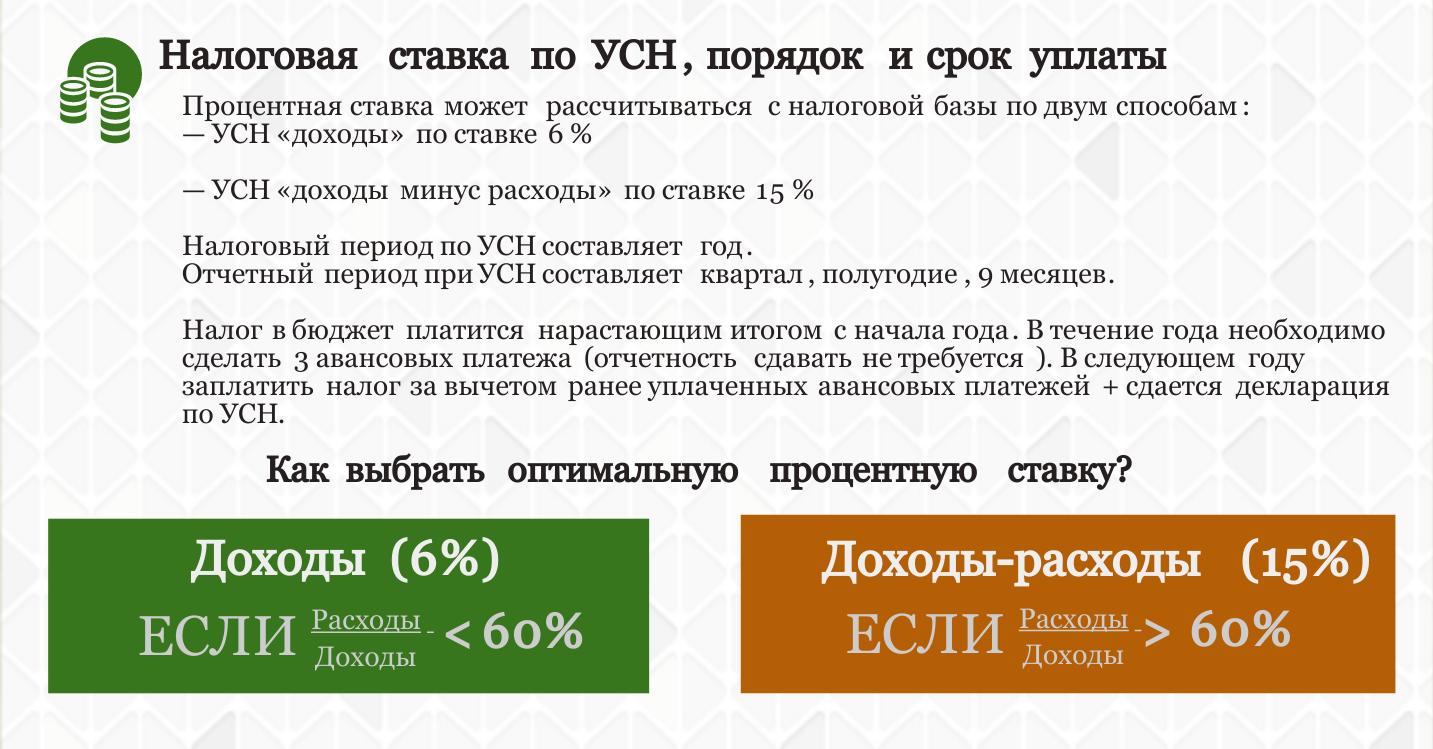

На упрощенной системе бизнесмен может сам выбирать, по какой ставке уплачивать налог. Есть два варианта:

- 6% от доходов без учета расходов;

- 15% от доходов, из которых вычтены расходы.

Очевидно, что первый вариант подходит тем видам бизнеса, где объем расходов небольшой. Это преимущественно оказание услуг или исполнение каких-то работа, не требующих затрат на оборудование и материалы. Торговые организации и ИП чаще применяют упрощенку» с объектом «доходы минус расходы».

Налог уплачивается авансом за первый квартал, полгода и девять месяцев. По окончании года подводится итог и производится доплата, также подается декларация. Те, кто выбрал УСН по ставке 6%, могут уменьшить налог по определенным правилам на сумму уплаченных страховых взносов.

Ограничения для применения УСН преимущественно связаны с объемом бизнеса. Сумма дохода за год, как и остаточная стоимость основных средств, не должна превышать 150 млн рублей, а максимальное число работников в среднегодовом исчислении — 100 человек. Есть дополнительные ограничения для организаций — отсутствие обособленных подразделений, доля участников — юридических лиц — не более 25% и некоторые другие.

Новая компания может выбрать УСН можно в момент регистрации либо в течение 30 дней после этого. Действующая организация или ИП может перейти на УСН со следующего года, подав уведомление в ИФНС.

ЕНВД или вмененка

Единый налог на вмененный доход существует до 2021 года, затем он будет исключен из российской налоговой системы. Прелесть вмененки в том, что сумма налога не зависит от размера дохода. С другой стороны, если получен убыток, платить все равно придется.

При своей выгодности ЕНВД имеет массу ограничений. Во-первых, действует система не везде, а только там, где это одобрили муниципальные власти и приняли соответствующий местный закон. Во-вторых, ЕНВД может применяться в отношении строго определенных видов деятельности. Полный список приведен в пункте 2 статьи 346.26 Налогового кодекса. Это многие услуги — бытовые, ветеринарные, ремонтные, автотранспортные, рекламные, а также розничная торговля и общепит.

Есть и другие условия для применения ЕНВД: максимальная численность работников — 100 человек, а доля участия юридических лиц — до 25%. А вот ограничений по сумме доходов и стоимости основных средств нет.

Объектом налогообложения на ЕНВД является вмененный, то есть теоретический, доход. Рассчитывается он по формуле на основе базовой доходности и физического показателя, которые приведены в таблице из пункта 3 статьи 346.29 НК РФ. Например, для небольших магазинов физическим показателем является 1 квадратный метр площади. Базовая доходность в этой сфере установлена на уровне 1 800 рублей. То есть предполагается, что с каждого квадратного метра своей торговой площади магазин получает доход в сумме 1 800 рублей в месяц. Другой пример — оказание ветеринарных услуг. В этой сфере физическим показателем является количество работников, а базовая доходность установлена в сумме 7 500 рублей.

Для исчисления налоговой базы доходность умножается на физический показатель, а полученная величина корректируется на определенные коэффициенты. Далее к базе применяется ставка налога — 15%, если в конкретном муниципальном районе или городе она не установлена на более низком уровне. Затем можно применить налоговые вычеты по страховым взносам.

Отчитываться по НДФЛ нужно один раз в квартал, с такой же периодичностью следует и уплачивать налог.

Зачем совмещать УСН и ЕНВД

Специальные режимы нередко совмещают. Связано это бывает в основном с тем, что ведутся разные направления деятельности. Распространенный пример — организация торгует оптом и в розницу. В отношении оптовой торговли применяется УСН, а в отношении розничной — ЕНВД.

Но есть и другие моменты, из-за которых ЕНВД очень часто совмещают с УСН. Упрощенка является базовым льготным режимом, в том смысле, что для ее применения нет почти никаких ограничений ни по видам деятельности (кроме отдельных, типа банковской или страховой), ни по территории. На нее переходят на всякий случай, ведь это ни к чему не обязывает. Но порой иметь такой «запасной аэродром» бывает выгодно, и вот почему.

Допустим, организация торгует в розницу и применяет ЕНВД, при этом уведомления о переходе на УСН она не подавала. Владелец решает расширить деятельность и добавить оптовую торговлю. Применять ЕНВД в ее отношении нельзя, тут подойдет либо основной налоговый режим, либо упрощенка. Но перейти на УСН можно только со следующего года. Поэтому придется либо подождать с внедрением оптовой торговли, либо до конца года уплачивать с нее налоги в рамках ОСН (НДС и налог на прибыль), а уже со следующего года переводить ее на упрощенку.

Еще одна причина совмещения заключается в подстраховке. ЕНВД применяется в отношении определенной деятельности, но порой у ФНС возникают сомнения, что какие-то сделки укладываются в рамки этой деятельности. Если налоговая сможет оспорить правомерность применения ЕНВД в отношении таких операций, то доначислит компании налоги. И если она в свое время подала уведомление о переходе на упрощенную систему, то налоги ей должны доначислить именно в рамках УСН. Если же такого уведомления подано не было, то ФНС доначислит налоги по общей налоговой системе (НДС, налог на прибыль). А это будут уже совсем другие суммы.

Особенности совмещения

Все особенности заключаются в том, что организации придется отдельно учитывать доходы и расходы по упрощенной и вмененной деятельности, а также сотрудников и уплаченных за них страховых взносов.

Разделить доходы необходимо для того, чтобы понимать, что организация вписывается в лимит 150 млн рублей в год. Вот как это можно сделать:

- В бухгалтерском учете завести отдельные счета для учета поступлений поупрощенке и ЕНВД.

- Делить доходы по типам платежа. К примеру, если речь о торговле, то поступление из кассы будет доходом от розницы, а выручка на расчетном счете — от оптовой торговли.

- Если оба направления деятельности предполагают работу с кассовыми аппаратами, можно ориентироваться на данные чеков. В них есть обязательные реквизиты, среди которых и система налогообложения.

Затраты следует раздельно учитывать не всем. Если применяется УСН с объектом «доходы», то расходы делить нет смысла, так как они не учитываются ни в одной из применяемых налоговых систем. А вот тем, кто в качестве объекта налогообложения по УСН выбрал доходы за вычетом расходов, такое деление необходимо. При этом отдельно учитываются:

- расходы по ЕНВД;

- расходы по УСН;

- общехозяйственные расходы.

В некоторых видах деятельности на ЕНВД показателем, на основании которого исчисляется вмененный налог , является количество работников. Соответственно, нужно знать сколько именно сотрудников занято в деятельности, в отношении которой уплачивается ЕНВД. Для этого персонал учитывается отдельно в рамках ЕНВД и в рамках УСН на основании трудовых договоров и табелей учета рабочего времени. Но есть некоторые нюансы. Во-первых, некоторые могут быть заняты и в той, и другой деятельности. В таком случае они учитываются и там, и там в полном объеме. Во-вторых, есть должности, которые относятся к деятельности организации в целом. Например, директор, бухгалтер, офис-менеджер. Таких специалистов тоже не делят, то есть их следует включать в численность сотрудников на ЕНВД. Вести раздельный учет сотрудников приходится еще и потому, что нужно отдельно учитывать взносы, уплаченные на их страхование. Эти суммы либо принимаются на расходы (на УСН 15%), либо вычитаются из налога (на ЕНВД и на УСН с объектом «доходы»). Поэтому нужно знать, в каких долях относить на ту или иную налоговую систему.

А что если физическим показателем является площадь помещения? Можно ли ее делить между видами деятельности и как это сделать? Например, организация осуществляет оптовую и розничную торговлю. Есть магазин, и в нем выделена комната, в которой работает специалист по опту. Получается, что помещение используется не только во вмененной деятельности. Как должен решаться вопрос с расчетом величины физического показателя?

На этот случай есть пояснение от Минфина (письмо от 11.09.2012 № 03-11-11/ 276). В рознице физическим показателем по ЕНВД является площадь торгового зала. Это помещение, в котором размещается товар для демонстрации и продажи, осуществляются расчеты с покупателями, работает персонал магазина. А вот комнаты для администрации, подсобки и прочие помещения, в которых покупатели не обслуживаются, к площади торгового зала отношения не имеют. Соответственно, в приведенном примере никакого деления не будет, поскольку комната, занимаемая специалистом по оптовой торговле, итак не относится к торговому залу.

Как вести раздельный учет страховых взносов

В Налоговом кодексе не говорится о том, как нужно учитывать именно страховые взносы при совмещении ЕНВД и УСН. Однако правила деления общих затрат приводятся в статьях 346.18 и 346.26. Если расходы относятся к разным налоговым режимам, то делить их нужно пропорционально доходам от каждого из этих режимов в общем объеме доходов. Чтобы понять, как это происходит на практике, рассмотрим несколько примеров.

Пример 1

В организации есть менеджер, деятельность которого относится к обоим режимам налогообложения. Его заработная плата составляет 40 тыс. рублей. Стоит задача распределить ее между УСН «доходы — расходы» и ЕНВД с тем, чтобы распределить страховые взносы.

Доля должна быть рассчитана пропорционально доходам от деятельности в общем объеме доходов организации. Предположим, упрощенка приносит 400 тыс. рублей ежемесячного дохода, а ЕНВД — 100 тыс. Получается, что доля доходов по УСН составляет: 400 000 / (400 000 + 100 000) = 80%. Соответственно, доля ЕНВД составляет 20%. Таким образом, заработную плату менеджера нужно разделить так:

- 40 000 * 80% = 32 000 рублей — доля УСН;

- 40 000 — 32 000 = 8 000 рублей — доля ЕНВД.

На каждую из этих частей начисляются страховые взносы. Их часть, которая приходится на упрощенку, включается в состав расходов. А та доля взносов, которая приходится на ЕНВД, попадет в сумму налогового вычета.

Пример 2

Предприниматель совмещает УСН и вмененку. У него есть сотрудники, которые заняты в деятельности на ЕНВД. Как в таком случае ИП может уменьшить свои налоги на сумму страховых взносов?

Взносы, которые уплачивает предприниматель из примера, состоят из двух частей:

- На страхование работников.

- На собственное страхование предпринимателя.

Все сотрудники ИП работают на ЕНВД, соответственно, проблема с распределением их взносов не стоит. Они в полном составе пойдут на уменьшение ЕНВД. Налог можно будет уменьшить до 50% от исчисленной суммы.

С собственными взносами предпринимателя следует поступить так:

- Если ИП применяет УСН с объектом «доходы», то на сумму взносов он может уменьшить налог. Причем любой из двух на свое усмотрение — ЕНВД или налог при УСН. Об этом сказано в письме ФНС от 05.12.2014 № ГД-4-3/25258. Правила одинаковые: если есть работники, то уменьшить налог можно до 50%, а если работников нет, то до 0. В нашем примере у предпринимателя хоть и есть работники, но трудятся они в рамках ЕНВД. С точки зрения УСН работников у ИП нет. Поэтому руководствуясь письмом ФНС от 29.05.2013 № ЕД-4-3/9779@, предприниматель из примера может уменьшить налог по УСН на всю сумму фактически уплаченных за себя взносов.

- Если ИП применяет УСН с объектом «доходы минус расходы», то все чуть сложнее. Он должен разделить свои взносы, поскольку относящаяся к УСН часть идет в состав расходов, а относящаяся к ЕНВД — уменьшает налог на вмененный доход. В приведенном примере он может быть уменьшен не более, чем до 50%, поскольку на ЕНВД есть работники.

Добавлено в закладки: 0

Многие предприниматели, работающие в малом бизнесе, задают вопрос, можно ли уменьшить налог и как это сделать? Действующее законодательство дает такую возможность. Поэтому попробуем разобраться, как добавить ЕНВД к УСН для ИП, чтобы снизить налоговое бремя на предпринимателя в году.

Правовая теория

Чтобы понять, как происходит совмещение ЕНВД и УСН для ИП, необходимо проанализировать обе системы налогообложения и способы исчисления ставки:

- ЕНВД. Налоговый режим подразумевает налог, начисляемый на вмененный доход. Подобный вид сбора применяется при ведении видов деятельности, закрепленных законодателем. Особенность налогового режима – вне зависимости осуществляется ли исчисление ставки по одному виду деятельности или по двум/трем, налогоплательщик делает один платеж в размере 15%, вместо нескольких видов налогов. Главным преимуществом схемы налогообложения является возможность снизить выплачиваемые суммы и уменьшить количество заполняемых отчетов.

- УСН (упрощенный налоговый режим). Подобная схема также относится к специальным режимам и подразумевает выплату 6 или 15 процентов, а также налоги в ПФР. Применение «упрощенки» также помогает снизить нагрузку на бухгалтерию. Основное различие состоит в том, что УСН применяется по отношению ко всему предприятию целиком, а ЕНВД к отдельным хозяйственным операциям (ст.346.26 НК РФ).

Какие документы потребуются для перехода на упрощенный режим? В году предпринимателю, решившего использовать «упрощенку» требуется предоставить уведомление в ФНС по месту регистрации.

Для вновь учрежденного хозяйствующего субъекта отводится 30-дневный срок со дня регистрации. Однако этот период не является крайним, поскольку инспектор не вправе запретить использование УСН по истечении установленных 30 дней. При переходе на упрощенный налоговый режим предприниматель должен знать, как вести книгу доходов и расходов. Этот документ является обязательным на «упрощенке».

Совмещение УСН и ЕНВД

Налоговый кодекс позволяет функционировать ИП одновременно на УСН и ЕНВД. Однако существуют некоторые ограничения. Главное ограничение заключается в численности сотрудников и стоимости ОС совокупно с активами нематериального характера.

Для перехода на «упрощенку» требуется соблюдать следующие условия:

| Количество сотрудников | 60 млн. руб. |

| Доля в уставном фонде | > 25% |

Согласно с налоговым законодательством ИП без работников может получить уменьшение на фиксированные страховые взносы на 100%. Однако эта преференция распространяется только на один налоговый режим.

Для ЕНВД устанавливаются некоторые ограничения, заключающиеся в определенной площади помещений для обслуживания клиентов, если основным видом деятельности является сфера общественного питания.

Если хозяйственная деятельность осуществляется по нескольким режимам, совокупный доход суммируется для расчета необходимых взносов. Фиксированная ставка установлена для дохода до 300 тыс. руб. Если заработок ИП превышает эту цифру, то он платит с дохода свыше 300 000 руб. дополнительно 1%.

На видео: УСН или ЕНВД: что выгоднее?

Зачем совмещать режимы

Главной причиной совмещения деятельности ИП на ЕНВД и УСН является выгода. При нескольких видах деятельности ряд из них попадает под «вмененный доход», а остальные проходят по «упрощенке» Для совмещения режимов УСН и ЕНВД ИП требуется соблюдение установленных правил. При нарушении любого пункта предприниматель переходит на ОСН. Возможность совмещения налоговых режимов закреплена § 4 ст.346.12 НК РФ.

Многие ИП используют такую налоговую модель для уменьшения суммы взносов. При отсутствии работников взносы ИП при совмещении УСН и ЕНВД возвращаются полностью. Как распределить страховые взносы с работниками? Если предприниматель использует наемный труд полностью вернуть внесенные средства не получиться. Как уменьшить налог на взносы? Согласно действующему закону допускается снижение суммы взносов наполовину.

На видео: Упрощенка, вмененка и патент, как выбрать систему налогообложения

Как начать работать по совмещению

Если ИП на УСН хочет добавить ЕНВД, то следует подать дополнительное заявление с указанием видов деятельности, находящихся в списке на «вмененный доход».

Соответствующая форма установлена приказом ФНС. Предпринимателю не требуется дожидаться положительного решения. Можно начинать деятельность и ведение документации ИП на УСН 6 и ЕНВД. При нахождении бизнесмена на УСН, ему потребуется добавить режим ЕНВД посредством подачи соответствующего заявления.

Особенности ведения документации

При совмещении налоговых режимов требуется вести раздельный учет ЕНВД и УСН для ИП. Так как при ЕНВД реальные абсолютные значения доходов и издержек не подлежат учету, а при УСН это является важнейшим показателем. Хозяйственные операции, осуществляемые предпринимателем по всем видам деятельности, необходимо фиксировать отдельно. Раздельно потребуется также подавать декларации. По «упрощенке» она составляется 1 раз на протяжении года, при ЕНВД – ежеквартально.

Во время осуществления деятельности ИП на УСН и ЕНВД доходы должны четко распределяться по видам выполняемых операций. База расчетов по упрощенке не включает прибыль от «вмененных доходов». Это приводит к повышению налоговой базы. Включение расходов может привести к понижению показателя, что вызовет вопросы со стороны контролирующих органов. Поскольку при совмещении режимов ведется учет по отдельности, то это правило определяет, как посчитать сумму налога. Она исчисляется для каждого типа налогообложения отдельно.

На видео: Совмещение осно и енвд. Раздельный учет НДС и расходов

Упрощенная система налогообложения — один из самых востребованных спецрежимов. Он применяется малым бизнесом — ИП и юридическими лицами. Упрощенка дает ряд налоговых преимуществ. Например, не нужно уплачивать НДС. Можно выбрать один из двух вариантов расчета налоговой базы. Кроме того, существенно упрощается ведение налогового учета.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Но если ваша компания занимается несколькими видами бизнеса одновременно, для отдельных направлений режим УСН может быть невыгоден. В этом случае разрешено совмещение упрощенки с другим спецрежимом, по которому уплачивается единый налог на вмененный доход. Перечень возможных видов деятельности на ЕНВД приведен в пункте 2 статьи 346.26 Налогового кодекса РФ. Основной плюс режима — отсутствие взаимосвязи налога с реальной выручкой. Сумма для уплаты в бюджет рассчитывается исходя из вмененного дохода. Это предполагаемая величина дохода от определенного вида деятельности. Перед тем как совмещать спецрежимы оцените, будет ли положительный эффект от такого сочетания. О том, как выяснить выгодность применения УСН и ЕНВД, мы рассказывали здесь.

С 1 января 2021 года ЕНВД отменяют, совмещать этот налоговый режим с УСН больше не получится. Предприниматели могут попробовать совмещать УСН и патент, а вот у организаций возможности совмещения больше не будет. Выберите режим с минимальной налоговой нагрузкой с помощью нашего бесплатного калькулятора . Если вы собираетесь перевести всю деятельность с ЕНВД на УСН или другой налоговый режим, прочитайте нашу статью — мы собрали в ней ответы на самые популярные вопросы по переходу с вмененки. Не нашли ответа на свой вопрос? Задайте его в комментариях, обязательно ответим.

Пример совмещения спецрежимов

ООО «Илион» производит канцелярскую продукцию (блокноты, тетради и т.д.). Спецрежим налогообложения — УСН «доходы минус расходы». Для увеличения доходов руководство открыло розничный магазин на том же режиме. Было решено рассмотреть целесообразность сочетания упрощенки с ЕНВД с 2019 года. Все условия для применения режимов выполняются.

За 2019 год прогнозируемые доходы по первому направлению (оптовые продажи в магазины) составят 13 млн рублей, по второму — 4 млн рублей. Прогнозируемые расходы — 9,5 млн и 400 тысяч рублей соответственно. Если ООО «Илион» останется на одном спецрежиме, тогда сумма налога составит:

((13 000 000 + 4 000 000) – (9 500 000 + 400 000)) × 15% = 1 065 000 рублей

Предположим, переход на вмененку по розничной торговле состоится. Площадь магазина равна 70 кв. м. Страховые взносы за сотрудников розничного магазина составляют 30 000 рублей. На эту сумму можно будет уменьшить ЕНВД, но не более чем наполовину. Тогда общая сумма платежей составит:

((13 000 000 – 9 500 000) × 15%) + (((1 800 × 70 × 1,915 × 1) × 15%)) = 561 193,5 рублей

561 193,5 — 30 000 = 531 193,5 рублей.

Вывод: применение совмещения режимов УСН и ЕНВД в данной ситуации выгодно для компании.

Условия совмещения

Чтобы совмещать УСН и ЕНВД, следует соблюдать ряд условий:

- Вести учет всех хозяйственных операций и имущества по каждому спецрежиму отдельно. Особое внимание в законе акцентируется на необходимости разграничения доходов и расходов.

- Закрепить принятый способ разграничения доходов и расходов в учетной политике. Рекомендуется четко обосновать организацию раздельного учета. Также следует указать, к какому спецрежиму относятся конкретные операции.

- Выполнять ограничения, предусмотренные для упрощенки и вмененки. В частности:

- количество наемных сотрудников не более 100 человек;

- собственники, являющиеся организациями, владеют не более 25% капитала;

- стоимость основных средств составляет не более 150 млн. руб.;

- для упрощенки предусмотрены ограничения по доходам: они не могут превышать 150 млн. руб. в течение отчетного (налогового) периода. Также упрощенец не может иметь филиалов;

- для ЕНВД по некоторым видам деятельности есть специфическое условие по площади помещений: например, площадь торгового зала или помещения общественного питания не должна превышать 150 кв. м.

Правила перехода

Совмещаете спецрежимы? Легко ведите раздельный учет, начисляйте зарплату в Контур.Бухгалтерии. Сервис рассчитает налоги, подготовит платежки, напомнит о датах уплаты и автоматически сформирует отчетность для отправки через интернет.

Уведомите налоговую о переходе на ЕНВД по отдельному виду деятельности. Не позднее пяти дней после начала применения спецрежима предоставьте в инспекцию соответствующее заявление.

Как учесть расходы при совмещении УСН и ЕНВД

Совмещаете спецрежимы? Легко ведите раздельный учет, начисляйте зарплату в Контур.Бухгалтерии. Сервис рассчитает налоги, подготовит платежки, напомнит о датах уплаты и автоматически сформирует отчетность для отправки через интернет.

Большую часть расходов можно четко разделить по каждому спецрежиму. Однако есть ситуации, когда расходы невозможно отнести исключительно на упрощенку или вмененку. Например, управленческие расходы, арендную плату, оплату услуг ЖКХ и т.д. Такие затраты делятся пропорционально доходам по каждому спецрежиму. Для режима ЕНВД размер расходов при расчете налоговой базы значения не имеет. Однако уменьшить на их сумму налоговую базу по упрощенке также нельзя.

При этом возникает проблема с определением суммы доходов. Для УСН доходы и расходы учитываются кассовым методом и отражаются в Книге учета доходов и расходов. Для вмененки такого документа не предусмотрено. Как вариант, бухгалтер может использовать для учета специально оформленные регистры.

Общехозяйственные расходы Минфин РФ рекомендует распределять ежемесячно, и коэффициент разделения нужно рассчитывать за такой же период. Здесь мы подробно рассказывали, как вести раздельный учет на УСН и ЕНВД.

Пример распределения общих расходов

Совмещаете спецрежимы? Легко ведите раздельный учет, начисляйте зарплату в Контур.Бухгалтерии. Сервис рассчитает налоги, подготовит платежки, напомнит о датах уплаты и автоматически сформирует отчетность для отправки через интернет.

Расходы на аренду помещения ООО «Илион» за год составили 700 000 рублей. Доходы по деятельности на ЕНВД равны 13 000 000 рублей, на УСН — 4 000 000 рублей. Тогда арендная плата разделяется следующим образом:

- УСН: 700 000 × 13 000 000 / (13 000 000 + 4 000 000) = 535 294,12 рубля;

- ЕНВД: 700 000 × 4 000 000 / (13 000 000 + 4 000 000) = 164 705,88 рубля.

Отдельный вопрос — как разделить расходы в виде страховых взносов за сотрудников. Это зависит от того, в каком из направлений бизнеса работники заняты. Возможны три ситуации:

- для сотрудников, работающих только на УСН, сумма страховых взносов включается в состав расходов (схема «доходы минус расходы»); для схемы «доходы» такие расходы уменьшают рассчитанный налог не более чем наполовину;

- для сотрудников, работающих только на ЕНВД, взносы можно вычесть из рассчитанной величины налога, но не более чем наполовину;

- для сотрудников, занятых в деятельности и на ЕНВД, и на УСН одновременно, взносы распределятся пропорционально доходам, как и общехозяйственные расходы.

Подача декларации и уплата налогов

В налоговую по итогам отчетного (налогового) периода подаются отдельные пакеты отчетности по каждому спецрежиму. Декларация по единому налогу на вмененный доход подается ежеквартально. Для УСН представляется только одна декларация по итогам года. Однако авансовые платежи по упрощенке также платятся ежеквартально.

Отчетность по сотрудникам не делится в зависимости от спецрежима. Отчеты в ПФР и ФСС представляются по всем работникам предприятия в целом.

Автор статьи: Валерия Текунова

Совмещаете спецрежимы? Облачный сервис Контур.Бухгалтерия сэкономит вам время и деньги. Легко ведите раздельный учет, начисляйте зарплату, сервис рассчитает налоги, подготовит платежки и напомнит о датах уплаты, автоматически сформирует отчетность для отправки через интернет. Первые 14 дней работы — бесплатно.

О том, что российским налоговым кодексом предусмотрена возможность работать сразу по нескольким режимам налогообложения, знают многие предприниматели. Безусловно, это удобно, особенно, если предприятие развивается сразу в нескольких направлениях и имеет в них разную степень доходов. В данном материале рассмотрим вопрос о том, можно ли совмещать Упрощенный налоговый режим с ЕНВД и если да, то при каких условиях и кому из бизнесменов это будет наиболее выгодно.

Кто может работать по УСН и ЕНВД

Работать как по УСН так и по ЕНВД могут представители малого и среднего бизнеса, независимо от того, в какой организационно-правовой форме они зарегистрированы: ИП или ООО. С 2013 года у бизнесменов появилась возможность совмещать эти две налоговые схемы в добровольном порядке.

Чем отличается ЕНВД от «упрощенки»

Если избегать сложных терминов и говорить на простом и доступном языке, то ЕНВД это весьма распространенная, общепринятая специальная налоговая система, при которой налоговые выплаты производятся не с доходов предприятия, а с видов его деятельности.

То есть вместо целого комплекса всевозможных налогов, таких как НДС, НДФЛ, налог на прибыль, налог на имущества и т.д. организация может платить всего один, что существенно облегчает ведение бухгалтерской отчетности.

Причем, размер оборота и прибыли компании при исчислении ЕНВД никакого значения не имеют – сумма налога платится исходя из предполагаемых, потенциально возможных ее доходов.

До 2013 года ЕНВД относился к основным видам налога и был обязательным для некоторых предприятий и организаций, с 2013 года он стал добровольным.

Виды деятельности, облагаемые данным налогом, определяются на уровне местных муниципальных и районных властей и в зависимости от того или иного региона РФ меняются. Для уточнения перечня подпадающих под ЕНВД видов деятельности предпринимателям необходимо проконсультироваться в налоговой инспекции по месту регистрации.

Упрощенная система налогообложения подразумевает под собой основной налоговый режим, также весьма популярный среди предприятий малого и среднего бизнеса.

Основной смысл его, объясняющий в том числе и высокую востребованность, заключается в том, что при сравнительно небольших налоговых сборах и отчислениях, УСН существенно упрощает бухгалтерское сопровождение, то есть нагрузка по налоговой и бухгалтерской отчетности совсем невелика.

При «упрощенке» возможны два варианта налоговых ставок: 6% с доходов и 15% с доходов минус расходы. Первый вариант выгоден при небольших текущих расходах организации, второй особенно актуален на этапе становления предприятия, когда происходят наибольшие затраты. Огромный плюс организаций, работающих по УСН — это то, что они довольно редко проверяются представителями налоговых служб.

Внимание! Основное отличие ЕНВД от «упрощенки» состоит в том, что на Упрощенную схему налогообложения предприятие переходит полностью, а по «вмененке» оно может работать частично, так как под нее могут попадать только отдельные виды деятельности.

Может ли предприятие, ИП или ООО, совмещать ЕНВД и УСН

Ответ на главный вопрос этого материала положителен: да, предприятие, независимо от организационно-правовой формы, может совмещать два этих налоговых режима.

Но, при этом есть ряд ограничений. Поговорим о них подробнее.

Ограничения для работы по ЕНВД и УСН

• Начнем с УСН. Компания, желающая работать по «упрощенке» не должна иметь в своем штате более 100 работников. Кроме того, есть ограничения и в финансовой части: годовой доход ее не должен превышать 60 миллионов рублей. а остаточная стоимость нематериальных активов и основных средств не может быть выше 100 миллионов рублей. Еще один лимит связан с долей в уставном капитале предприятия других юридический лиц – данная цифра ограничена 25%.

• По ЕНВД работать также могут не все. В частности, существует тот же запрет для предприятий и организаций с численностью более 100 человек и долей в уставном капитале иных юридических лиц свыше 25%.

Табу на применение ЕНВД наложено и для тех торговых организаций и общепитовских заведений, залы обслуживания посетителей в которых превышают по площади 150 кв. метров.

Помимо этого по ЕНВД не имеют права работать государственные бюджетные учреждения, в рамках своей деятельности обязанные организовывать общественное питание.

Важно: Как УСН, так и ЕНВД имеют ряд тонкостей при применении. Чтобы точно знать, есть ли возможность использования каждой из этих налоговых систем для того или иного предприятия, желательно тщательно изучить раздел Налогового Кодекса РФ по этой части или проконсультироваться в ближайшей налоговой инспекции.

Как объединить два режима: УСН и ЕНВД

На самом деле сама процедура объединения двух этих режимов довольно проста. В первую очередь, следует написать обоснование для совмещения данных налоговых схем, то есть документально указать, как будет распределяться между ними деятельность компании в части сделок, операций и различных проводок.

Следующий этап: процедура уведомления налоговых органов:

- если предприятие до совмещения налоговых систем работало на УСН, то необходимо в пятидневный срок с момента начала выполнения работ и предоставления услуг, подпадающих по ЕНВД, обратиться в налоговую инспекцию по месту регистрации предприятия с заявлением, заполненным по определенной форме. Налоговые платежи по ЕНВД рассчитываются поквартально;

- если ранее предприятие вело отчетность и оплачивало налоги по ЕНВД, то начать работать на «упрощенке» можно будет только с начала следующего календарного года. Для этого, Уведомление об упрощенной системе налогообложения нужно подать в территориальную налоговую службу до 31 декабря текущего года включительно.

Если нет желания ждать нового года, то, в крайнем случае, можно закрыть предприятие и открыть заново, уже с возможностью работать по УСН и ЕНВД одновременно.

Внимание! Применять УСН и ЕНВД для одного и того же вида деятельности нельзя. Лучше заранее все просчитать и определиться, для какого направления бизнеса выгоден тот или иной налоговый тариф.

Раздельный учет: ЕНВД и УСН

Необходимо учесть, что работая на двух налоговых режимах, предприятие обязано будет вести раздельный бухгалтерский учет.

То есть, несмотря, на упрощенное бухгалтерское сопровождение по каждой из этих налоговых систем в отдельности, при их совмещении, нагрузка на бухгалтерию увеличится.

Если говорить подробнее, то придется распределить прибыли и расходы организации на разные группы. По части доходов это будут те группы, которые получены на основании ЕНВД и те, что рассчитаны исходя из УСН. По затратам их придется разделить на группы, связанные с операциями отдельно по ЕНВД, отдельно по УСН и по затратам одновременно для видов деятельности, подпадающих под обе эти налоговые системы.

Тонкости налогообложения при одновременном использовании УСН и ЕНВД

Как уже понятно из названия раздела, при совмещении ЕНВД и УСН для предпринимателей возникает ряд особенностей:

- По части ведения документооборота: в конце налогового периода придется сдавать сразу две декларации: одну по УСН, другую по ЕНВД;

- В области начисления налогов появляется вариативность: при необходимости можно использовать тот налоговый режим, который наиболее интересен и выгоден;

- Возможность уменьшения НДС за счет взносов в социальные фонды.

Подводим итог: совмещение УСН и ЕНВД возможно. Для того, чтобы начать работать одновременно по обеим этим системам, предприятию необходимо соответствовать определенным параметрам и соблюдать некоторые правила. Если все требования закона будут учтены, препятствования такому налоговому совмещению не появится.

Читайте также: