Декларация енвд 3 квартал 2017

Опубликовано: 26.04.2024

С 1 января 2021 года налоговый режим ЕНВД окончательно отменили. Отчитаться последний раз нужно было за 4 квартал 2020 года — до 20 января 2021. Если и придется сдавать декларацию теперь, то только уточненную за 2020 год и более ранние периоды. Как это сделать, в какие сроки и есть ли какие-то особенности? Ответы на эти и другие важные вопросы — в нашем материале.

Выбрать новую систему налогообложения поможет калькулятор.

Бланк декларации ЕНВД скачать бесплатно (excel)

Условия сдачи

Уточненная налоговая декларация по ЕНВД представляется туда же, куда вы сдавали первичный отчет — в ФНС по месту ведения деятельности предпринимателя или по месту его нахождения (если нельзя точно определить конкретное место осуществления деятельности — например, для услуг такси).

Заполнение налоговой декларации ИП и организаций осуществлялось по итогам каждого квартала — не позднее 20-го числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ).

Если уже после сдачи вы заметили, что в поданной декларации есть ошибки, не отражены какие-то данные, есть недостоверные сведения, приведшие к занижению суммы налога, надо скорректировать поданный отчет. Это можно сделать путем подачи уточненной налоговой декларации за тот же период.

Также уточненную декларацию можно подать, если занижения суммы налога нет.

Когда сдавать уточненную декларацию

От момента сдачи уточненной декларации зависят последствия в виде санкций и проверок.

Если вы допустили ошибки, приведшие к занижению суммы налога, то после сдачи уточненной декларации вам придется доплатить недоимку в бюджет и перечислить пени. Но ответственности можно избежать, если соблюдать следующие условия:

- подать уточненку до истечения срока уплаты налога, если вы заметили и исправили ошибку раньше, чем ее нашел налоговый орган;

- уплатить недоимку и пени и подать уточненку до того, как вы узнали, что налоговая нашла ошибки и назначила проверки;

- подать уточненную декларацию после выездной проверки, по результатам которой ошибки и искажения найдены не были.

Если в первичной декларации сумма налога не была занижена, то декларация будет считаться представленной без нарушения срока (абз. 2 п. 1 ст. 81 НК РФ).

Проверки уточненных деклараций

После получения уточненной декларации налоговая имеет право проверить период, за который она представлена. Для этого начинают выездную проверку. Она может охватить даже период, которые выходит за пределы трех календарных лет, предшествующих году вынесения решения о проверке.

Также отметим, что при камеральной проверке уточненки, в которой сумму ЕНВД уменьшили, налоговая может потребовать пояснения. Их должны представить в течение пяти дней.

Если вы подадите уточненную декларацию спустя два года по истечении установленного для первичной декларации срока, то при камеральной проверке налоговая имеет право запросить:

- первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях декларации;

- аналитические регистры налогового учета, на основании которых сформированы такие показатели, до и после их изменений.

Штрафы за несвоевременную сдачу декларации по ЕНВД

Стандартный штраф за нарушение сроков сдачи декларации по ЕНВД составляет 5 процентов от начисленного налога. Штраф не может быть больше 30 процентов от суммы налога и не может быть меньше 1 000 рублей (ст. 119 НК РФ).

Как сдать декларацию

- Лично или через представителя в бумажном виде.

- По почте заказным письмом с описью вложения.

- Через интернет, например, с помощью нашего сервиса (подача декларации файлом формата xml, подписанного электронной подписью).

Порядок заполнения декларации по ЕНВД

Уточненную декларацию по ЕНВД представляйте на бланке, который действовал в том периоде, за который вы корректируете отчет. Правила оформления документа указаны в Приказе ФНС России от 26.06.2018 № ММВ-7-3/414@. Заполнение налоговой декларации по ЕНВД происходит после расчета налога, который производится по следующей формуле:

ЕНВД = (Налоговая база * Ставка налога) — Страховые взносы.

Напомним, что

Налоговая база = Вмененный доход = Базовая доходность * Физический показатель

Базовая доходность корректируется (умножается) на коэффициенты К1 и К2.

Какой именно физический показатель применять, зависит от вида деятельности и определяется по ст. 346.29 НК РФ.

В уточненной декларации укажите правильные суммы налога, исчисленные с учетом изменений и дополнений. Разницу между налогами в декларациях отражать не нужно.

Изменения с 2021 года

ИП и организации не могут применять вмененку с 2021 года. Минфин и Правительство не захотели продлевать режим, потому что его используют для уклонения от налогов.

Как выглядит образец заполнения декларации по ЕНВД за 3 квартал 2017 года? Какие особенности заполнения декларации при уменьшении единого налога на страховые взносы? Какой бланк использовать? Какой срок сдачи декларации за 3 квартал? Требуется ли сдавать нулевую декларации? Ответим на самые распространенные вопросы и приведем конкретный пример заполнения.

Кто должен отчитаться по вмененному налогу за 3 квартал 2017 года

Декларацию по ЕНВД за 3 квартал 2017 года обязаны сдать в ИФНС все плательщики единого налога на вмененный налог (п. 3 ст. 346.32 НК РФ).

Декларацию сдают в налоговую инспекцию чтобы сообщить о сумме ЕНВД к уплате, а также заявить о видах деятельности и о том, где их ведут. Доходы, расходы, убытки указывать в декларации не требуется, так как налог рассчитывается исходя из базовой доходности.

Нужно ли сдавать нулевую декларацию по ЕНВД?

Требуется организациям или ИП сдавать нулевую декларацию по ЕНВД за 3 квартал 2017 года, если никакая деятельность не ведется и нет движений по расчетным счетам? Сдать декларацию по ЕНВД в таких обстоятельствах необходимо. Однако она будет не нулевая. Дело в том, что пока компания или ИП состоят на учете как плательщики ЕНВД, то нужно сдавать декларации с суммой ЕНВД к уплате. Передавать в ИФНС декларацию нужно, даже если вы не вели вмененную деятельность в течение 3 квартал квартала 2017 года или не получали никакие доходы (Письмо Минфина от 29.04.2015 N 03-11-11/24875).

Чтобы перестать платить ЕНВД и сдавать декларации, нужно сдать в налоговую подайте заявление о снятии с учета (Письмо Минфина от 15.04.2014 № 03-11-09/17087).

Сдать нулевую декларацию по ЕНВД за 3 квартал 2017 года можно только при отсутствии физических показателей (Информация ФНС). Так, например, в июле вы продали розничный магазин, но не снялись с учета. Физический показатель за июль – 0. За август и сентябрь – тоже. В результате – за 3 квартал 2017 года можно подать нулевую декларацию.

Срок сдачи декларации

Декларации по ЕНВД нужно сдавать не позднее 20-го числа месяца, следующего за истекшим кварталом по каждому месту постановки на учет (п. 3 ст. 346.32 НК РФ). Таким образом, сдать декларацию по ЕНВД за 3 квартал 2017 года нужно не позднее 20 октября 2017 года (это пятница).

Бланк декларации

Имейте в виду, что с декларации за первый квартал 2017 года форма отчётности по ЕНВД была обновлена.

Вообще, бланк декларации ЕНВД за 2 квартал 2017 года утвержден приказом ФНС России от 04 июля 2014 года № ММВ-7-3/353. Однако его самая актуальная версия – от 19.10.2016 (приказ ФНС № ММВ-7-3/574). С нашего сайта бесплатно скачать бланк декларации ЕНВД за 3 квартал 2017 года можно по следующей ссылке.

Состав бланка следующий:

- титульный лист;

- раздел 1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет»;

- раздел 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности»;

- раздел 3 «Расчет суммы единого налога на вмененный доход за налоговый период».

В декларации за 3 квартал 2017 года заполняйте титульный лист и все разделы. Начинайте заполнение с раздела 2. В разделе 3 посчитайте ЕНВД к уплате, уменьшив на страховые взносы и пособия исчисленный в разделе 2 налог (строка 010). Разд. 1 заполните в последнюю очередь.

Примеры заполнения декларации за 3 квартал 2017 года

Далее рассмотрим конкретный пример заполнения декларации за 3 квартал 2017 года и приведем образцы.

Пример.

14.07.2017 ООО «Алиса» встало на учет как плательщик ЕНВД по перевозке грузов. В июле и августе – 8 машин, в сентябре – 9.

Базовая доходность – 6 000 руб. Коэффициент К1 на 2017 г. – 1,798, коэффициент К2 – 1.

В течение 3 квартала уплачены страховые взносы и пособия по больничным за счет работодателя – 12 000 руб.

Налоговая база по ЕНВД:

- за июль – 44 544 руб. (6 000 руб. x 8 маш. x 1,798 x 1 / 31 дн. x 16 дн.);

- за август – 86 304 руб. (6 000 руб. x 8 маш. x 1,798 x 1);

- за сентябрь – 97 092 руб. (6 000 руб. x 9 маш. x 1,798 x 1).

Налоговая база за 3 квартал – 227 940 руб. (44 544 руб. + 86 304 руб. + 97 092 руб.). ЕНВД за 3 квартал – 34 191 руб. (227 940 руб. x 15%).

Сумма, на которую можно уменьшить ЕНВД, – 17 095 руб. (34 191 руб. x 50% Раздел 2: расчет ЕНВД по видам деятельности

Начинайте заполнение с раздела 2. Если у вас несколько видов деятельности или вы работаете по адресам с разными ОКТМО – раздел 2 заполняйте на каждый из них (п. 5.1 Порядка заполнения декларации).

Код вида деятельности (строка 010) возьмите из Приложения № 5. Код ОКТМО (строка 030) можно найти по сервису «Узнай ОКТМО» на сайте ФНС.

В строках 040 – 110 рассчитайте ЕНВД.

Графу 3 строк 070 – 090 заполняйте, только если вы перешли на ЕНВД или, наоборот, снялись с учета в отчетном квартале. День постановки и снятия с учета включайте в количество дней ведения деятельности.

В нашем примере раздел 2 будет выглядеть так:

Раздел 3: уменьшение на страховые взносы

В составе декларации по ЕНВД за 3 квартал 2017 года в этом разделе рассчитывают общую сумму налога к уплате по всем местам и видам деятельности на ЕНВД (стр. 040). То есть этот раздел формируют на основе данных всех Разделов 2. При этом по строке 020 фиксируется сумма страховых взносов. См. «Уменьшение ЕНВД на страховые взносы в 2017 году».

По строке 020 укажите общую сумму страховых взносов и больничных пособий, на которые можно уменьшить налог. Речь идет о фактически уплаченных суммах в течение квартала в пределах начислений. Сумму укажите без 50-процентного ограничения.

В нашем примере образец заполнения будет выглядеть так:

Раздел 1: ЕНВД к уплате

В последнюю очередь на основании данных Разделов 2 и 3 нужно заполнить Раздел 1. В разделе 1 укажите:

- по строке 010– код муниципального образования, на территории которого ведете вмененную деятельность;

- по строке 020 – сумму ЕНВД к уплате по каждому муниципальному образованию (каждому ОКТМО). Просто перенесите сюда показатель из стр. 040 Раздела 3.

Вот примере заполнения:

Также вы можете скачать образец заполнения декларации по ЕНВД за 3 квартал 2017 года в формате Excel.

Ответственность

Если декларацию по ЕНВД за 3 квартал 2017 года сдать позднее 20 октября 2017 года, то организацию или ИП могут оштрафовать (ст. 119 НК РФ). Штраф – 5 % неуплаченной в срок суммы ЕНВД на основании декларации за каждый полный или неполный месяц со дня, установленного для ее представления. То есть, если декларацию за 3 квартал 2017 года сдать, допустим, на один день позднее и сумма к уплате по этой декларации 125 600 рублей, то штраф – 6280 рублей. Однако штраф не может быть меньше 1000 рублей и не должен превышать 30% суммы налога (ст. 119 НК РФ).

За нарушение сроков представления «вмененной» декларации также предусмотрена и административная ответственность должностных лиц (ИП или директора): предупреждение или штраф от 300 до 500 рублей (ст. 15.5 КоАП РФ).

- Кто должен отчитаться по единому налогу на вмененный доход за 3 квартал 2020 года

- Как и в какие сроки нужно передать отчет налоговикам

- Как происходит заполнение декларации

- Итоги

Кто должен отчитаться по единому налогу на вмененный доход за 3 квартал 2020 года

Рассчитать единый налог на вмененный доход и отчитаться по нему перед контролерами нужно тем хозяйствующим субъектам, которые встали на учет в налоговом органе в качестве плательщиков указанного налога на основании поданного заявления.

ОБРАТИТЕ ВНИМАНИЕ! Стать плательщиком ЕНВД Налоговый кодекс разрешает только тем юридическим и физическим лицам, которые осуществляют определенные виды деятельности (все они перечислены в п. 2 ст. 346.26 НК РФ) и не подпадают под ограничения, прописанные в пп. 2.1, 2.2 ст. 346.26 НК РФ.

Спецрежим ЕНВД характеризуется тем, что при исчислении налога полученные доходы не учитываются, в расчет берется лишь доход, который хозсубъект мог бы получить при определенных условиях — так называемый вмененный доход. Поэтому у плательщиков ЕНВД нулевых деклараций быть не может.

Для расчета вмененного дохода задействуются физический показатель и базовая доходность — в Налоговом кодексе в гл. 26.3 подробно охарактеризованы данные показатели. Также в этой главе приведены все основные понятия и их определения, необходимые для понимания сущности данного налога.

Как и в какие сроки нужно передать отчет налоговикам

В текущем году за 3 квартал декларацию по ЕНВД налогоплательщики должны успеть передать в налоговую инспекцию до 20 октября. Это рабочий день, поэтому никаких переносов не будет.

Передать декларацию по ЕНВД за 3 квартал 2020 года инспектору можно одним из следующих способов:

- лично (или через уполномоченного представителя, но тогда понадобится доверенность на лицо, сдающее отчет);

- Почтой России — при этом придется составить опись вложения с работником почтовой службы;

- по телекоммуникационным каналам связи— это самый современный вид сдачи отчетности в контролирующие органы.

В первом и втором случаях декларация сдается на бумажном носителе. Третий случай предполагает сдачу электронной версии отчета.

Опаздывать с подачей декларации нельзя, ведь это чревато санкциями со стороны налоговой службы.

Подробнее об этом читайте здесь.

Как происходит заполнение декларации

Форма декларации и принципы ее заполнения изложены в приказе ФНС России от 26.06.2018 № ММВ-7-3/414@. Отчет состоит:

- из титульного листа — приводятся данные налогоплательщика и налогового органа, куда подается декларация, указываются налоговый период и год;

- раздела 1 — отражается сумма налога, подлежащая уплате в бюджет, с соответствующим кодом ОКТМО;

- раздела 2 — проставляется адрес, по которому осуществляется вмененная деятельность, и указываются все необходимые значения для вычисления налога, такие как базовая доходность на единицу физпоказателей, коэффициенты К1 и К2, величина физпоказателя, количество дней, проведенных на вмененке в каждом месяце отчетного квартала, ставка налога (в общем случае она составляет 15%); на основании всего вышеперечисленного рассчитывается налоговая база — вмененный доход — и затем уже сам налог;

- раздела 3, предназначенного для отражения вычетов, на которые законодательство разрешает уменьшать налог к уплате;

- раздела 4, в котором отображаются вычеты на приобретение кассовой техники.

Внимание! Подсказка от "КонсультантПлюс":

Заполнять декларацию рекомендуем в следующей последовательности: вначале титульный лист, потом разд. 2, затем разд. 4, разд. 3 и, наконец, разд. 1.

Почему именно такая очередность, а не по порядку, смотрите в К+.

Итоги

Декларацию по единому налогу на вмененный доход должны сдать все плательщики ЕНВД, зарегистрированные в качестве таковых в налоговых органах на основании заявления. Сдать декларацию за 3 квартал нужно до 20 октября текущего года. Опаздывать с ней не стоит, поскольку контролеры обязательно накажут за непредставление отчета в срок.

2017-10-25

216

Порядок сдачи отчетов для предпринимателей и компаний разный:

§ Предприниматели сдают декларацию по ЕНВД в инспекцию по месту своей деятельности. По месту регистрации предпринимателя отчет надо сдать только в том случае, если определить конкретное место осуществления деятельности точно невозможно (например, перевозки).

§ Компании сдают декларацию по ЕНВД в инспекцию по месту регистрации (п. 2 ст. 346.28 НК РФ).

Напоминаем, что декларацию по ЕНВД с 2017 года сдают на новом бланке (приказ ФНС России от 19 октября 2016 г. № ММВ-7-3/574).

Срок сдачи декларации по ЕНВД компании и предприниматели ежеквартально заполняют и сдают в срок не позднее 20 числа месяца, который следует за отчетным кварталом. Например, бланк декларации по ЕНВД за 3 квартал 2017 года надо сдать до 20 октября (п. 3 ст. 346.32 НК РФ).

Ø Правила заполнения декларации по ЕНВД.

Порядок заполнения декларации регламентируется приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353 (в дальнейшем Порядок).

1. Показатели записывают в целых единицах. Денежные показатели надо округлить по правилам математики до рубля.

2. Коэффициент К2 округляют до третьего знака до запятой включительно.

3. Страницы отчета надо пронумеровать, начиная с титульного листа. Нумерация сквозная. Порядковый номер страницы вписывается в специально отведенное для этой информации поле слева направо, начиная с первого знакоместа. Таким образом, на титульном листе должно быть указано «001», а порядковый номер, к примеру, 12 страницы (если она у Вас будет), должен выглядеть как «012».

4. Заполняйте отчет на бумаге только чернилами, черного, фиолетового или синего цвета.

5. Буквенные показатели в отчете вписывают заглавными печатными буквами.

6. В пустых клетках ставят прочерк.

7. Каждому показателю декларации соответствует одно поле (п. 2.4 Порядка). В каждом поле указывается один показатель, за исключением показателей, которые представляют собой дату или десятичную дробь. При отсутствии какого-либо показателя, ставится прочерк. Если декларацию по ЕНВД Вы заполняли с использованием программного обеспечения, то прочерки можно не ставить.

8. Поля декларации заполняются слева направо (п. 2.4 Порядка). Заполняя декларацию по ЕНВД с использованием программного обеспечения, значения числовых показателей нужно выровнять по правому (последнему) знакоместу.

9. На компьютере отчет заполняют шрифтом Courier New высотой 16 — 18 пунктов.

10. Не допускается (п. 2.3 Порядка):

ü исправление ошибок при помощи корректирующего/иного аналогичного средства;

ü двусторонняя печать декларации при представлении отчетности на бумаге;

ü скрепление декларации, приводящее к ее порче.

11. На титульном листе больше не нужна печать (приказ ФНС России от 22 декабря 2015 г. № ММВ-7-3/590). Не важно, отказалась ли компания от ее применения или продолжает использовать.

12. В строке 105 нужно поставить налоговую ставку, по которой компания считает ЕНВД. Общая ставка — 15 % (ст. 346.31 НК РФ). Региональные власти вправе установить другую ставку. Она не может быть меньше 7,5 % и больше 15 %.

13. Графу 3 строк 070 - 090 заполняйте, если Вы перешли на ЕНВД или снялись с учета в отчетном квартале. День постановки и снятия с учета включайте в количество дней ведения деятельности.

14. В разделе 3 формы декларации по ЕНВД в 2017 году считайте налог к уплате с учетом страховых взносы и пособий.

Ø Уменьшение ЕНВД.

Компании, предприниматели с работниками и без наемного персонала уменьшают ЕНВД по разным правилам(п. 2.1 ст. 346.32 НК РФ):

§ «Вмененный» налог организации можно снизить максимум на 50% на сумму уплаченных в истекшем квартале страховых взносов и больничных пособий (пособия за первые 3 дня за счет организации);

§ Предприниматели с работниками уменьшают налог до 50 % на фиксированные страховые взносы за предпринимателя, страховые взносы за работников и выплаченные сотрудникам пособия по временной нетрудоспособности;

§ Единый налог предпринимателей без наемного персонала можно снизить без ограничения на сумму фиксированных страховых взносов, уплаченных в бюджет в отчетном квартале.

Ø Коды в декларации по ЕНВД.

Как показывает практика, при заполнении декларации по ЕНВД у плательщиков вызывает трудности отражение закодированной информации. О некоторых кодах, которые встречаются в декларации и их значении, смотрите в таблицах ниже.

Коды периодов в декларации.

Этот код указывается на титульном листе декларации и отражает период, за который она представлена.

| Период, за который сдается декларация по ЕНВД | Код |

| I квартал | |

| II квартал | |

| III квартал | |

| IV квартал | |

| I квартал при реорганизации/ликвидации | |

| II квартал при реорганизации/ликвидации | |

| III квартал при реорганизации/ликвидации | |

| IV квартал при реорганизации/ликвидации |

Код места представления декларации.

Данный код показывает, в качестве кого организация или ИП состоят на учете в ИФНС, в которую представляется декларация по ЕНВД.

| Значение | Код |

| По месту жительства ИП | |

| По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком | |

| По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком | |

| По месту ведения деятельности иностранной организации через постоянное представительство | |

| По месту ведения деятельности российской организации | |

| По месту ведения деятельности ИП | |

| По месту ведения деятельности иностранной организации через отделение иностранной организации |

Если ИП представляет декларацию в ИФНС не по месту своей основной постановки на учет (в качестве ИП), а в ИФНС, где состоит на учете только в качестве плательщика ЕНВД, то на титульном листе декларации ему нужно поставить код «320».

Код способа представления декларации.

В зависимости от способа представления декларации по ЕНВД ставится один из следующих кодов.

| Способ представления | Код |

| На бумаге (по почте) | |

| На бумаге (лично) | |

| На бумаге с дублированием на съемном носителе (лично) | |

| На бумаге с дублированием на съемном носителе (по почте) | |

| На бумаге с использованием штрих-кода (лично) | |

| На бумаге с использованием штрих-кода (по почте) | |

| По ТКС с ЭП | |

| Иной способ представления |

Код вида предпринимательской деятельности.

Эта закодированная информация отражается в разделе 2.

Например, если организация на ЕНВД оказывает автотранспортные услуги по перевозке пассажиров, то в строке 010 раздела 2 нужно поставить код «06».

Полный список кодов видов предпринимательской деятельности можно найти в Приложении № 5 к Порядку.

Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности — это квартальный отчет для тех предпринимателей, кто является плательщиком ЕНВД. Все они обязаны отчитаться в ИФНС по окончании 4 квартала не позже 20 января 2021.

Отчет по единому налогу на вмененный доход обязаны сдавать ежеквартально все налогоплательщики-«вмененщики». Когда сдавать декларацию по ЕНВД, прописано в Налоговом кодексе РФ. Порядок сдачи утверждает ФНС России.

Сроки сдачи декларации в 2020 году

Отчетность сдается не позднее 20-го числа месяца, следующего за отчетным. Поскольку ни одна дата в этом году не попадает на выходные дни, сроки не переносятся:

| 4 квартал 2019 | 20.01.2020 |

|---|---|

| 1 квартал 2020 | 20.07.2020 |

| 2 квартал 2020 | 20.07.2020 |

| 3 квартал 2020 | 20.10.2020 |

| 4 квартал 2020 | 20.01.2021 |

Чтобы понять, на какой режим переходить вам, воспользуйтесь специальным инструментом «Сравнение режимов налогообложения» в программе «1С: БизнесСтарт».

Форма декларации

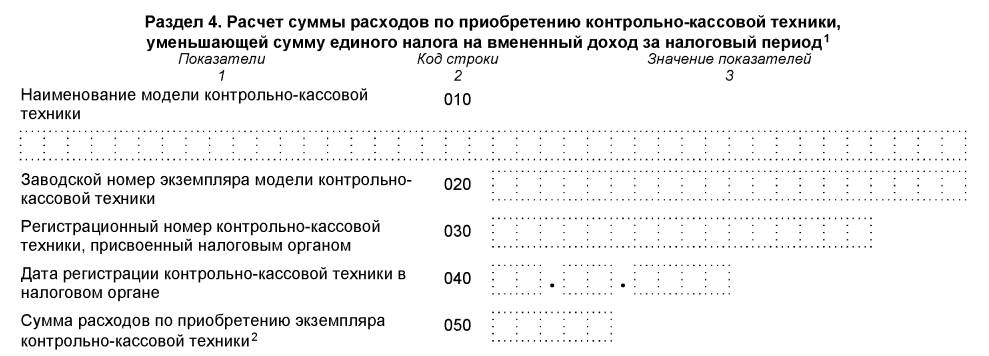

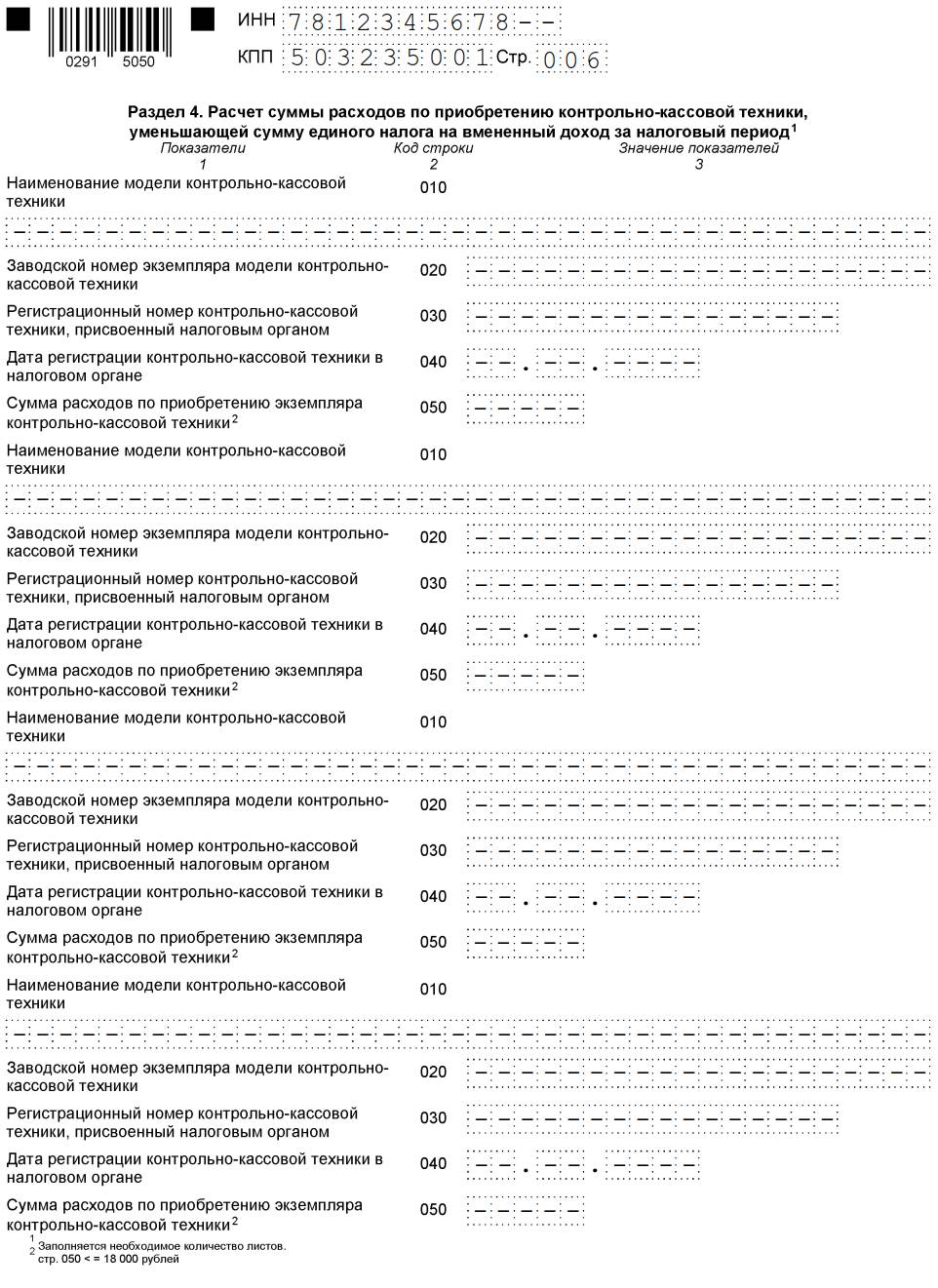

Форма утверждена Приказом ФНС РФ № ММВ-7-3/414@ от 26.06.2018. Этим же приказом утвержден порядок заполнения декларации по ЕНВД. По сравнению с предыдущей версией в отчете появилась таблица для заполнения данных о применяемой ККТ: на основе этих данных ИП вправе уменьшить сумму налога. Раздел 4 выглядит так.

Суммы, затраченные на приобретение ККТ, включают в раздел 3 — в специально заведенное поле 040.

Документ формируется в виде файлов PDF или TIF, они очень удобны для заполнения и дальнейшей обработки, так как являются машиночитаемыми. Как сдать ЕНВД за 4 квартал 2020 года, если численность работников превышает 100 человек, — исключительно в электронном виде по телекоммуникационным каналам связи.

Куда сдавать декларацию

Сдают декларацию либо по месту постановки на учет, либо по месту осуществления предпринимательской деятельности. Требование о том, чтобы налоговая декларация по ЕНВД для отдельных видов деятельности сдавалась в ИФНС по месту нахождения (или регистрации для ИП), предъявляется, только если организация или индивидуальный предприниматель занимается:

- развозной и разносной торговлей;

- пассажирскими и грузовыми перевозками;

- размещением рекламы.

При наличии обособленных подразделений, которые входят в юрисдикцию одной налоговой инспекции, сдают только одну декларацию по ЕНВД.

Много спорных моментов возникает при открытии обособленных подразделений в разных районах города или за его пределами. Куда в этом случае сдавать отчетность и проходить ли повторно регистрацию в каждом налоговом органе, на подведомственной территории которого ведется деятельность?

По разъяснениям, приведенным в письме ФНС №ГД-4-3/1895 от 05.02.2014, организация обязана встать на учет в каждом налоговом органе, в чьем ведомстве находится территория, на которой ведется предпринимательская деятельность обособленного подразделения. Ежеквартально необходимо сдавать отчетность в эти ИФНС. Например, в постановлении Семнадцатого арбитражного суда №17АП-10551/2014 от 09.09.2014 судьи дают ссылку на ст. 83 НК РФ, в которой прописано, что необходима регистрация обособленных подразделений по месту ведения их деятельности. Организации, применяющие ЕНВД, в этом случае обязаны подавать декларацию в каждую налоговую инспекцию по месту регистрации. Заполнить декларацию ЕНВД онлайн бесплатно можно в личном кабинете налогоплательщика на сайте ФНС России.

Если организации зарегистрированы в разных муниципальных округах, но их обслуживает одна Налоговая инспекция, формируют единую декларацию и сдают ее в это отделение ФНС.

Используйте бесплатно инструкцию от КонсультантПлюс, чтобы правильно заполнить или проверить декларацию по ЕНВД.

Образец заполнения

В обновленной форме декларации изменились штрихкоды у некоторых страниц. Изменения выглядят так:

- 0291 4015 на титульном листе заменен на 0291 5012;

- 0291 4022 раздела 1 заменен на 0291 5029;

- 0291 4039 раздела 2 заменен на 0291 5036;

- 0291 4046 раздела 3 заменен на 0291 5043.

Рассмотрим пример заполнения декларации по ЕНВД с пошаговой инструкцией по формированию отчета.

Титульный лист

Титульный лист отчета заполняют все налогоплательщики. В верхней части каждого листа расположены поля для ИНН и КПП юридического лица. Предприниматели указывают только ИНН. Поле «Номер корректировки» заполняют. Если отчет является первичным, в нем следует поставить «0--». При подаче уточненных сведений, в зависимости от их количества, указывают «1--», «2--» и так далее.

Налоговый период в декларации предусмотрен отдельно для каждого квартала:

- 21 — отчет за 1 квартал;

- 22 — отчет за 2 квартал;

- 23 — отчет за 3 квартал;

- 24 — отчет за 4 квартал.

Таким образом, если отчитываемся за 4 квартал, ставим код 24.

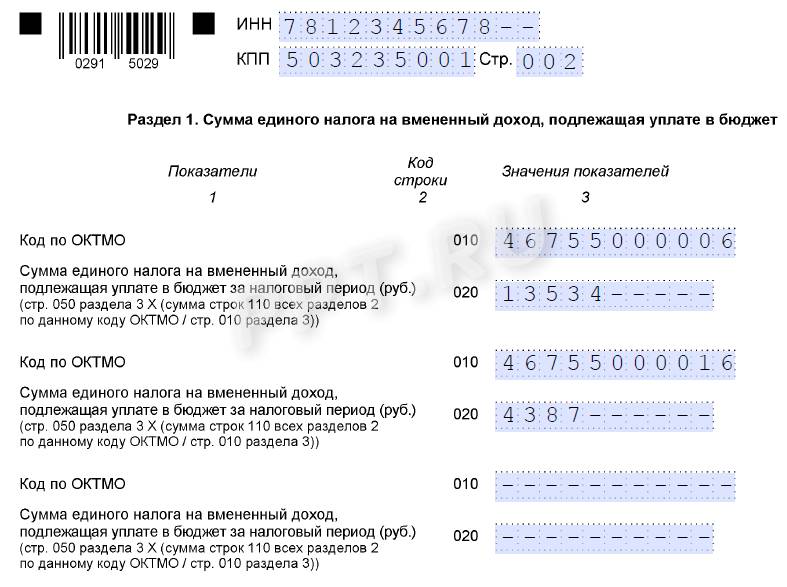

Раздел 1

В разделе 1 отражаются рассчитанные в разделах 2 и 3 суммы налога к уплате. Если деятельность велась на территориях, юрисдикцией которых являются разные налоговые инспекции, то сумму налога ставят для каждого ОКТМО. Чтобы найти это значение в общей сумме налога, показатель строки 050 раздела 3 умножают на отношение суммы налога по одному ОКТМО к общему ЕНВД за налоговый период.

Относительно правил заполнения отчета учитывайте следующее:

- если код ОКТМО меньше 11 знаков, то порядок заполнения декларации по ЕНВД требует заполнять ячейки слева направо, а в клетках, где пустые знакоместа, — ставить прочерки (25003451– – –). То же самое касается ИНН;

- при заполнении декларации на компьютере и распечатывании ее на принтере допускается отсутствие обрамлений знакомест и прочерков в случае отсутствия в них значений.

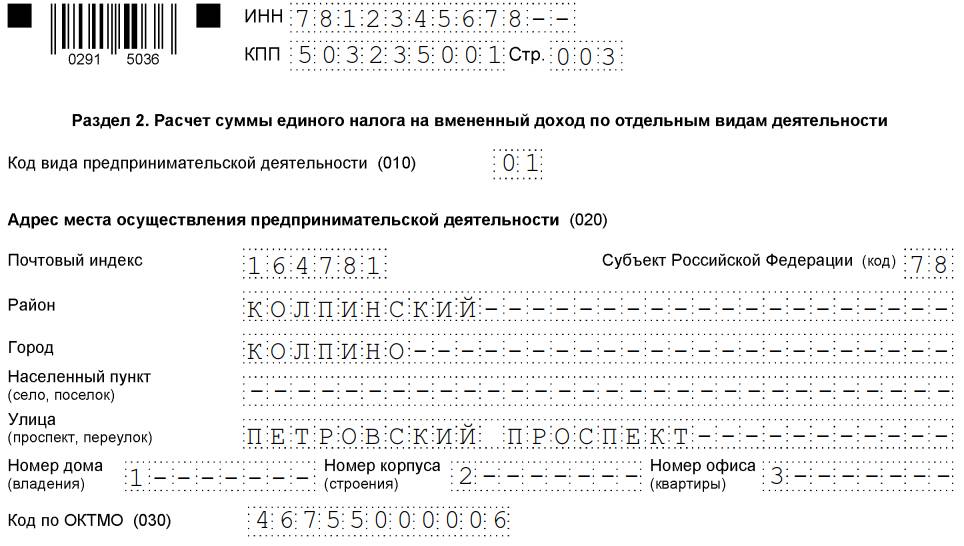

Раздел 2

Второй раздел заполняйте по каждому виду предпринимательской деятельности и по каждому ОКТМО. По п. 5.1 порядка заполнения декларации, необходимо заполнить второй раздел по каждому объекту, чтобы величина физического показателя не превысила установленный лимит.

Обратите внимание, что все коды, которые проставляют в отчете, содержатся в приложениях к порядку ее заполнения. Они не совпадают с кодами ОКВЭД2, например:

- 01 — бытовые услуги;

- 02 — ветеринарные услуги и т.д.

Показатели базовой доходности установлены статьей 346.29 НК РФ. Физический показатель — это площадь по документам, количество сотрудников, транспортных средств, посадочных мест или торговых мест. Для расчета налога понадобятся коэффициенты К1 и К2. На 2020 год К1 — 2,005. Он вырос по сравнению с прошлыми двумя годами. К2 можете уточнить в своей налоговой инспекции, так как он устанавливается местными властями.

В разделе 2 декларации по ЕНВД предусмотрены графы, в которых указывают дату постановки на учет или снятия с учета. Их заполняют вновь зарегистрировавшиеся в течение квартала организации или те, кто прекратил деятельность, разрешенную на ЕНВД, до окончания года. В этих случаях налоговая база единого налога корректируется на количество отработанных календарных дней. Чтобы рассчитать налоговую базу за неполный месяц, ее значение делят на количество календарных дней в месяце и умножают на фактически отработанные дни.

Налоговая база за месяц рассчитывается по общеизвестной формуле: произведение базовой доходности на физический показатель и коэффициенты К1 и К2.

Чтобы найти сумму за квартал, сложите полученные показатели за все три месяца, а затем умножьте эту сумму на налоговую ставку 15%. Результат показывают в строке 110.

В разделе 2 в строке 105 «Ставка налога» необходимо указать ставку единого налога, взяв ее из региональных актов, или ставку 15%, указанную в Налоговом кодексе, если власти субъекта РФ не установили особые условия в регионе.

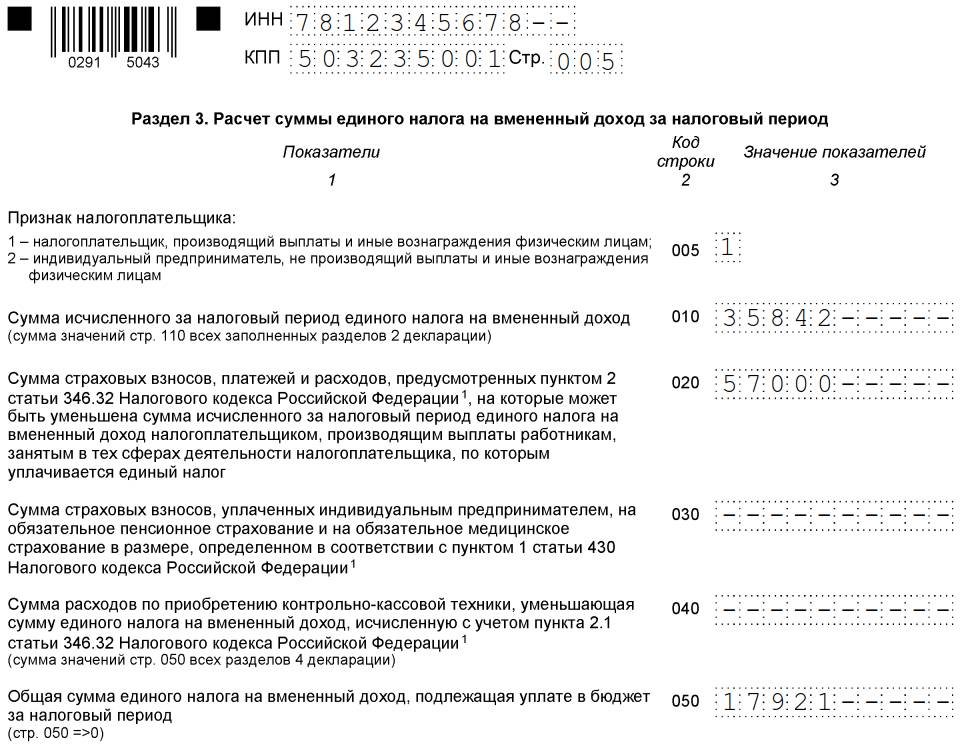

Раздел 3

В третьем разделе сначала указывают признак налогоплательщика. Делается это для уменьшения налога на страховые взносы. Предприниматели, которые не имеют сотрудников, вправе уменьшить налог на полную сумму фактически перечисленных за себя в течение квартала страховых взносов. В строке 005 раздела 3 они ставят код 2.

Для организаций и ИП с сотрудниками код — 1. Предприниматели с работниками тоже вправе включить в сумму уменьшения страховые взносы, уплаченные за себя, но, как и организации, они уменьшают налог только до 50%.

В строке 010 поставьте сумму строк 110 всех заполненных вторых разделов (по всем ОКТМО и видам деятельности). В строках 020 и 030 каждая категория плательщиков отражает перечисленные в течение квартала страховые взносы. Для плательщиков, осуществляющих выплаты сотрудникам, в строку 020, помимо взносов в ПФР и ФСС, включены:

- выплаченные за счет работодателя пособия по временной нетрудоспособности (кроме болезни из-за несчастного случая на производстве) за первые три дня болезни;

- взносы на добровольное личное страхование работников, перечисленные в течение квартала страховым организациям, имеющим лицензии. Эти суммы уменьшают ЕНВД, только если страховая выплата не больше суммы пособия, выплаченного за счет работодателя по временной нетрудоспособности сотрудника за первые три дня.

В строке 040 укажите затраты на приобретение ККТ. Эти затраты уменьшают сумму ЕНВД. Сюда должна попасть сумма всех значений строк 050 раздела 4.

В строке 050 отражают сумму налога к уплате за минусом взносов и расходов на покупку ККТ (строка 040).

Раздел 4

Это раздел декларации, куда вносят данные только ИП (организациям заполнять не нужно, ставятся прочерки).

Заполняются строки очень просто:

- 010 — модель ККТ (убедитесь, что она включена в реестр ККТ);

- 020 — заводской номер ККТ (ищите его в документации);

- 030 — регистрационный номер ККТ (его присваивает инспекция);

- 040 — дата регистрации;

- 050 — расходы на покупку ККТ (максимум 18 000 рублей).

Нулевая отчетность по ЕНВД

На «вмененке» не предусмотрена нулевая отчетность. Если деятельность не ведется, то необходимо в течение пяти дней с момента ее завершения подать в налоговую инспекцию заявление о снятии с учета. Если этого не сделать, налоговая инспекция исчислит ЕНВД в соответствии с базовой доходностью и физическими показателями предыдущего квартала в полном объеме, пока не представится заявление о снятии с учета. Отсутствие фактического дохода не является основанием, чтобы не платить налог. Позиция Министерства финансов РФ по данному вопросу представлена в Письме №03-11-09/17087 от 15.04.2014.

Читайте также: