Бесшовный переход с енвд

Опубликовано: 30.04.2024

Необходимо минимизировать риски для бизнеса, связанные с неосведомленностью предпринимателей, применяющих ЕНВД, о необходимости принятия решения о переходе на иные режимы налогообложения и налоговых последствиях в случае отсутствия такого решения до конца текущего года. Об этом сообщила в среду, 9 сентября, заместитель Министра экономического развития РФ Татьяна Илюшникова на совещании по интенсификации информационно-разъяснительной кампании в целях обеспечения плавного перехода с ЕНВД на иные системы налогообложения.

Напомним, что ЕНВД был введен в 1998 году. Решение об отмене этого налогового режима с 01.01.2021 принято в 2016 году. Налогоплательщики, применяющие ЕНВД в настоящее время, могут перейти на иные льготные налоговые режимы (упрощенная система налогообложения, патентная система налогообложения, налог на профессиональный доход).

ЕНВД вводился в условиях отсутствия контроля за реальными доходами налогоплательщиков и, как следствие, отсутствия возможности определения налога в зависимости от финансового результата. Не было смысла устанавливать налог на прибыль или выручку в условиях, когда существует масса способов занизить их реальное значение. Поэтому система ЕНВД предполагает нормативное закрепление дохода для определенных видов деятельности (вмененный доход), в отношении которого устанавливается налоговая ставка.

В связи с развитием законодательства о налогах и сборах, совершенствованием форм налогового контроля и повсеместным внедрением контрольно-кассовой техники (ККТ) указанная проблема не является настолько актуальной в настоящий момент.

«Тема перехода от ЕНВД на другие налоговые режимы вызывала много вопросов, но в Правительстве эта дискуссия завершена. Мы хотим обсудить, какие шаги предпринимаются по информированию предпринимателей о вариантах, сроках и условиях перехода на другие налоговые режимы, направления интенсификации данной работы, рассмотреть опыт регионов, уже отказавшихся от применения ЕНВД на своей территории, а также предложения по минимизации возможных негативных последствий, связанных с отменой ЕНВД», - подчеркнула замглавы ведомства.

Заместитель руководителя ФНС Дмитрий Сатин отметил, что «те инициативы, которые были приняты Министерством финансов вместе с Минэкономразвития, Правительством в целом, направлены на то, чтобы те компании и индивидуальные предприниматели, которые применяют ЕНВД, могли комфортно, «бесшовно», не отвлекаясь от текущей деятельности, поменять режим налогообложения ЕНВД на иной специальный налоговый режим». По словам Дмитрия Сатина, «наиболее популярной при переходе является упрощённая система налогообложения». ФНС проводит кампанию по информированию налогоплательщиков о существующих альтернативных режимах налогообложения. Это поможет им выбрать наиболее оптимальный режим исходя из особенностей ведения бизнеса.

Среди очевидных отрицательных сторон режима ЕНВД – несоразмерность налоговой нагрузки и рентабельности бизнеса, непрозрачность формирования финансового результата, а также использование этого режима при дроблении бизнеса. Отказ от ЕНВД будет способствовать развитию честной конкуренции и создаст равные условия ведения бизнеса для всех предпринимателей.

В завершение Татьяна Илюшникова поручила сформировать план по интенсификации информационно-разъяснительной кампании Минэкономразвития России по стимулированию предпринимателей к своевременному выбору оптимального для себя налогового режима в целях минимизации рисков автоматического перевода на общую систему налогообложения.

В дискуссии приняли участие заместитель председателя комитета Государственной Думы по экономической политике, промышленности, инновационному развитию и предпринимательству Дмитрий Сазонов, министр экономического развития и инвестиций Пермского края Максим Колесников, заместитель министра экономического развития, промышленности и торговли Калининградской области Ирина Гракова, начальник управления Алтайского края по развитию предпринимательства и рыночной инфраструктуры Александр Евстигнеев, генеральный директор «Федеральной корпорации по развитию малого и среднего предпринимательства» Александр Браверман, исполнительный директор «Опоры России» Андрей Шубин, вице-президент ТПП РФ Елена Дыбова.

эксперт Контур.Школы по налоговому учету

Чек-лист перехода на УСН с 1 января 2021 года. Для организаций и предпринимателей

С 1 января 2021 года специальный налоговый режим ЕНВД утрачивает силу.

- Налогоплательщики должны выбрать, какой режим налогообложения применять в дальнейшем.

- Если выбор не сделать, налоговики переведут организацию или ИП на общий режим налогообложения (ОСНО). Часто этот режим невыгоден для налогоплательщиков: возрастет налоговая нагрузка и придется вести бухгалтерский учет в полном объеме, а для этого, как правило, нужно нанимать бухгалтера или фирму.

- Оптимальное решение — переход на УСН. Да, организаций это не освободит от ведения бухгалтерского учета, но налоговая нагрузка может быть намного ниже, чем при ОСНО.

Чтобы перейти на УСН, надо выполнить определенные условия перехода и подать соответствующее уведомление.

- В конце статьи скачайте фрагмент методических материалов к онлайн-курсу «Бухгалтерский и налоговый учет, финансовая отчетность и планирование при УСН». Из методички вы узнаете, как правильно признавать доходы на УСН.

В конце статьи есть шпаргалка

Что надо сделать до перехода на УСН

- Определить, какой объект налогообложения будете применять: «доходы» «или доходы минус расходы». Для этого надо просчитать свои текущие доходы и расходы, сделать примерный расчет налога при УСН исходя из данных текущего года или по плановым показателям на следующий год.

- Представить в налоговую уведомление о переходе на УСН по форме по 26.2-1, утвержденной Приказом ФНС России от 02.11.2012 № ММВ-7-3/829@. Срок — до 31 декабря 2020 года. Если уведомление не предоставить, то автоматически будет считаться, что с 01.01.2021 года применяете ОСНО.

- Оповестить своих контрагентов о переходе на УСН. Несмотря на то что законодательство не обязывает это делать, такая предусмотрительность облегчит вам и контрагентам документальное оформление операций: например, не выставлять счет-фактуру, не выделять в первичных документах НДС.

- Сделать инвентаризацию расчетов, а также остатков сырья, материалов, готовой продукции и т.д. на момент перехода на УСН. Это необходимо для того, чтобы правильно учитывать переходные операции при УСН.

- Сдать декларацию по ЕНВД и уплатить налог за IV квартал 2020 года. Срок представления декларации — 20 января 2021 года, а срок уплаты ЕНВД — 25 января 2021 года.

Обратите внимание: не требуется подавать заявление о снятии с учета в качестве плательщика ЕНВД. Налоговая это сделает автоматически (Письмо ФНС России от 21.08.2020 № СД-4-3/13544@).

Кто не вправе применять УСН

Перечень лиц, которые не вправе применять УСН, закрытый и отражен в п. 3 ст. 346.12 НК РФ. К таким организациям, например, относятся:

- лица, не удовлетворяющие требованиям перехода и применения УСН;

- организации и индивидуальные предприниматели, не уведомившие о переходе на УСН;

- организации, у которых есть филиалы. Вправе перейти на УСН организации, имеющие обособленные подразделения, в том числе представительства;

- организации, в которых доля участия других организаций составляет более 25% (за некоторым исключением);

- ломбарды;

- организации, осуществляющие деятельность по организации и проведению азартных игр;

- нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

- казенные и бюджетные учреждения;

- иностранные организации;

- частные агентства занятости, осуществляющие деятельность по предоставлению труда работников.

Условия перехода организации на УСН

- Остаточная стоимость основных средств по бухгалтерскому учету — не больше

150 млн руб. - Средняя численность работников — не больше 100 человек.

- Сумму дохода за 9 месяцев года, предшествующего переходу на УСН, определять не требуется, ведь лица, применяющие ЕНВД, не ведут учет доходов.

Условия перехода ИП на УСН

Для индивидуальных предпринимателей условием перехода на УСН является выполнение требования по средней численности работников — не больше 100 человек.

В уведомлении о переходе на УСН индивидуальные предприниматели не указывают сведения о доходах и о стоимости ОС.

- Все показатели для перехода на УСН организации и ИП указывают в уведомлении о переходе на УСН по форме по 26.2-1 по состоянию на 1 октября года 2020 года.

Ваши действия для перехода на упрощенку с ЕНВД

Условия применения УСН, требования, критерии, изменения комментирует Надежда Самкова, ведущая вебинара «Отмена ЕНВД с 2021 года. Куда дальше?»:

Переход с ЕНВД на УСН: учет доходов от реализации товаров

Письмо ФНС России от 27.10.2020 № СД-4-3/17615@

Перед налогоплательщиками встает вопрос — как учитывать переходящие доходы и расходы. Налоговый кодекс не на все вопросы дает ответы. Налоговая служба представила разъяснения по вопросу учета доходов от реализации товаров, работ, услуг в переходный период. В письме рассмотрены две ситуации:

- Если товары реализованы в период применения ЕНВД, а оплата за них поступила при УСН, то в налоговую базу по налогу, уплачиваемому в связи с применением УСН, не включаются полученные доходы от реализации товаров.

- Если товары приобрели при ЕНВД, а реализовали (фактически передали покупателю) при УСН и оплата за них получили тоже при УСН, в налоговую базу при УСН включаются полученные суммы за реализованные товары.

Ситуаций в переходный период гораздо больше, чем те, которые рассмотрены в новом письме ФНС РФ.

Налоговая в комментируемом письме высказалась, что полученные суммы после фактической реализации не учитываются при определении налоговой базы при УСН. Ранее Минфин высказывал противоположную точку зрения (Письмо от 24.12.2019 № 03-11-11/101022).

Ждем дальнейшие комментарии.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Как признавать доходы на УСН. Особенности 899 КБ

Ксения Корчагина, юрист

С 2021 года единый налог на вмененный доход отменят. Для тех, кто сейчас на ЕНВД рассказываем критерии для перехода, что сделать, чтобы не переплачивать налоги и не усложнять учет, о сроках подачи заявлений. ФНС разрешила выбрать упрощенную систему налогообложения вместо ЕНВД до 1 февраля 2021 года.

Что сделать

- Выбрать систему налогообложения

- Подать заявление в налоговую

- Перерегистрировать кассу

- Выбрать программу для учета

- Перейти с ЕНВД в СБИС

- Частые вопросы

Выбрать систему налогообложения

Не будете ничего делать, после 1 января 2021 года «автоматом» окажетесь на общей системе налогообложения (если ранее не подавали уведомление о переходе на УСН).

На ОСНО розничный магазин ИП каждый месяц будет платить НДС 20%, НДФЛ 13%, сдавать по 4 декларации НДС, декларацию 3-НДФЛ, вести книгу учета доходов и расходов, книгу покупок и продаж. Придется купить в кассу новый фискальный накопитель на 15 месяцев вместо 36-месячного.

Куда переходить с ЕНВД в 2021? ИП на «вмененке» выгоднее перейти на УСН, патент или самозанятость (налог на профессиональный доход). Юрлицо сможет перейти только на УСН.

Мы собрали в таблицу условия перехода и особенности этих систем.

| Система налогообложения | Условия применения | Кому не подходит | Сколько и как платить |

|---|---|---|---|

| Для ООО и ИП | |||

| УСН | До 100 сотрудников. До 150 млн рублей годовой доход. Нет филиалов. | Производителям подакцизных спирта, табака. | 6% с доходов. Или 15% с разницы между доходами и расходами. |

| Для ИП | |||

| Патент | До 15 сотрудников. До 60 млн рублей доход. | Продавцам маркированных лекарств, обуви, шуб, подакцизных товаров. | 6% от потенциального дохода (устанавливается регионом для вида деятельности). |

| Самозанятость | Нет сотрудников До 2,4 млн рублей доход. | Перепродавцам, продавцам маркированных и подакцизных товаров. | 4% с доходов, полученных от физлиц, 6% с доходов, полученных от ИП и организаций. |

УСН выбирается на год, патент можно выкупить на 1 месяц. Патент и УСН можно совмещать. Например, при переходе с ЕНВД купить патент на розницу, а по остальной деятельности применять УСН.

Подать заявление в налоговую

«Вмененку» закрывать не нужно

Заявление о снятии с учета по ЕНВД не требуется. Налоговая автоматически снимет с учета всех «вмененщиков» 31 декабря 2020.

Для применения УСН

Подайте уведомление по форме 26.2-1 в налоговую по месту жительства ИП или нахождения фирмы. Срок подачи заявления при переходе с ЕНВД до 1 февраля 2021.

Как подать уведомление о переходе:

- в СБИС,

- в личном кабинете на nalog.ru,

- почтой заказным письмом.

Форма уведомления одинаковая для ИП и ООО, но заполняется по-разному. Разберем строки, которые вызывают больше всего вопросов.

- Признак налогоплательщика.

Ставим код 2 — переход в связи с отменой ЕНВД. - Получено доходов за 9 месяцев года подачи уведомления и остаточная стоимость основных средств на 1 октября.

ИП не заполняют эти строки.

Фирмы указывают доходы по ОСНО, если они были в 2020. Доходы от ЕНВД учитывать не нужно.

Для патента

Подайте заявление по форме КНД 1150010. Срок подачи заявления до 17 декабря 2020, если хотите применять патент с 1 января 2021. Патент можно купить и потом, подав заявление за 10 рабочих дней до перехода на ЕНВД. Но тогда за время работы без патента придется платить налоги по ОСНО либо УСН.

Заявление подаем в налоговую по месту жительства. Если оформляем патент в регионе, где ИП не зарегистрирован по месту жительства, подаем заявление в любую налоговую этого субъекта.

Как подать заявление на переход с ЕНВД на патент:

- в СБИС,

- в личном кабинете на nalog.ru,

- почтой с описью вложения.

Разберем строки, вызывающие вопросы при заполнении формы.

- Идентификационный код вида предпринимательской деятельности.

Возьмите из первых трех граф специального Классификатора код вида деятельности, который планируете перевести на патент. - Код субъекта РФ места осуществления предпринимательской деятельности.

Можно указать только 1 субъект РФ, на территории которого зарегистрирован ИП. Если патент оформляется на 2 области, тогда нужно 2 заявления. - Код налогового органа по месту осуществления предпринимательской деятельности.

Заполняем, если ИП не состоит на налоговом учете в субъекте, где планирует осуществлять деятельность.

Самозанятость (налог на профессиональный доход)

Чтобы стать самозанятым, зарегистрируйтесь:

Перерегистрировать кассу

Настройте кассу, чтобы чек выбивал правильную систему налогообложения. Если после отмены в чеке будет «ЕНВД» — получите штраф.

Чтобы не настраивать кассу в новогоднюю ночь, сделайте это заранее. Тогда в 2020 касса будет работать на «вмененке», а с 2021 выбивать чеки по новой системе налогообложения.

Если торгуете товарами и переходите с ЕНВД на ОСНО, тогда планируйте покупку фискального накопителя на 15 месяцев и перерегистрацию кассы. Иначе в январе 2021 касса «встанет». Если требуется помощь в перерегистрации кассы — обращайтесь в сервисный центр Тензор.

Выбрать программу для учета

Неважно, на какую систему налогообложения переходите с ЕНВД, в 2021 году придется вести учет и считать доходы, потому что от этого зависит размер налогов к уплате:

- на патенте ведут книгу доходов;

- при УСН — книгу учета доходов и расходов.

Если выберете УСН доходы-расходы, не выкидывайте документы на товары, купленные в 2020 году. Тогда в 2021 сможете взять эти затраты в расходы.

Чтобы все это контролировать, нужен налоговый учет. Настройте его в СБИС.

- Тогда при патенте и УСН доходы не придется вручную заполнять книгу доходов. СБИС учтет чеки вашей кассы и заполнит по ним книгу, напомнит о сроках оплаты налога.

- На УСН доходы-расходы не потребуется отслеживать моменты оплаты и отгрузки для принятия товара в расходы. СБИС учтет это автоматически, посчитает налог к уплате, сформирует декларацию и книгу.

- На ОСНО программа рассчитает и проверит налог на прибыль. И даже если применяете ПБУ 18/02, программа сформирует проводки на разницы между налоговым и бухгалтерским учетом.

СБИС Бухгалтерия для бывших «вмененщиков» со скидкой 50%

До 31 марта 2021 при покупке СБИС Бухгалтерии в комплекте с настройками учета и обучением вы получите лицензию со скидкой:

- для регионов — 5 600 ₽ (сэкономите 2 400 ₽);

- для Москвы — 7 400 ₽ (сэкономите 4 100 ₽);

- для Санкт-Петербурга — 6 400 ₽ (сэкономите 3 100 ₽).

Перейти с ЕНВД в СБИС

Если вы уже работаете в СБИС, добавьте новую систему налогообложения в настройках. Все готово. Начинайте вести учет.

В СБИС переход на новую систему налогообложения пройдет за 2 шага.

- В настройках учетной политики укажите систему налогообложения старую ЕНВД и новую с 01.01.2021.

- Для УСН Доходы-расходы внесите начальные остатки по товарам, материалам, авансам и долгам. А если уже вели учет в СБИС, просто оформите инвентаризацию. Если вели учет в другой системе, остатки можно загрузить из файла Excel.

Поможем перейти на любую систему «под ключ»

Отправим нужные заявления в ФНС, перенастроим кассу, ответим на ваши вопросы.

Даже если вас «автоматом» перевели на ОСНО, настройки учета и кассы все равно потребуются.

Заказать смену системы «под ключ»

Частые вопросы

Я ИП, занимаюсь межобластными грузоперевозками. Вожу грузы Москва-Ярославль-Кострома-Иваново. Сколько патентов покупать, неужели надо во всех регионах?

Патент действует на территории одной области. Для работы в нескольких регионах нужно несколько патентов, но есть исключения.

Достаточно 1 патента, если пункт отправления или доставки груза находится в регионе действия патента. Например, по патенту Москвы спокойно возите грузы до Москвы и из Москвы в любой регион.

Но налоговая требует второй патент или доплату налогов по УСН/ОСНО, если груз попутный, взят и выгружен в других областях, например из Костромы до Иванова.

А если не покупать второй патент?

- Можно платить налоги со стоимости перевозок в других регионах. Возим по патенту Москва-Иваново и платим УСН/ОСНО за перевозки Кострома-Иваново.

- Можно «подстраховаться» и ждать налоговой проверки (камеральной или выездной, у вас или у заказчика перевозки). И только если «поймают», доплатить налоги по УСН/ОСНО, плюс штраф 20% от неуплаченных сумм. Первый патент за это не отберут.

Как «подстраховаться», чтобы работать по 1 патенту в нескольких регионах?

- Покупайте патент в основном регионе присутствия. Где зарегистрирован ИП или нанятые работники, где открыли офис с менеджерами или арендовали автостоянку.

- Пишите в договорах грузоперевозки место заключения – регион, где купили патент. Обычно оно указывается на первом листе договора, рядом с датой.

- Оформляйте иные документы в привязке к территории патента. Укажите на сайте место деятельности – регион патента, в трудовых договорах с работниками. Откройте расчетный счет в местном отделении банка, купите сим-карту в своей области. Храните местные чеки на бензин, СТО.

- Перейдите на УСН. Многие грузоперевозчики выбирают патент и УСН 6% доходы. Чтобы в случае доначисления не платить НДС по ОСНО и не заморачиваться с расходами.

- Если налоговая однажды затребует пояснения, письменно объясните, почему используете один патент: «Оказываю услуги на территории субъекта, в котором получен патент. Договоры на грузоперевозки заключаю на территории этого региона, что соответствует правовой позиции, изложенной в Письмах Минфина от 11.10.19 №03-11-11/78446, от 28.06.19 №03-11-11/47410, от 14.06.19 №03-11-11/43299, от 07.12.20 №03-11-11/106476, от 26.11.20 №03-11-11/103163 и судебной практике». Приложите письма, решение суда, несколько договоров на грузоперевозки с правильным местом оказания услуг.

Как проверить, перевели ли ИП на упрощенную систему налогообложения?

Факт перехода на «упрощенку» подтверждает ваше заявление по форме 26.2-1 с отметкой налоговой (при подаче лично) или квитанцией о приеме (при отправке электронно в СБИС). Если заявление подано до 31 декабря, на УСН вас перевели. Какого-либо документа о переходе налоговая не рассылает.

Может ли ИП на упрощенке стать самозанятым?

Стать самозанятым можно, но придется отказаться от «упрощенки».

Запрещено совмещать налог на профессиональный доход и упрощенную систему налогообложения (Письмо Минфина России от 28.11.19 №03-11-11/92697).

В течение месяца после регистрации в качестве плательщика НПД, подайте в налоговую уведомление об отказе от УСН по форме 26.2-3. Если направите позднее или не сообщите, тогда регистрацию в качестве плательщика НПД аннулируют. С «упрощенки» снимут задним числом, с момента регистрации «самозанятости».

Торгую сигаретами и пивом, был на ЕНВД. Можно ли мне применять ПСН?

На патентной системе налогообложения можно продавать пиво и сигареты. Налоговый кодекс запрещает торговать на патенте лекарствами, обувью, шубами и некоторыми подакцизными товарами: автомобилями, мотоциклами, бензином, дизельным топливом. Пиво и сигареты пока не в списке.

Фирма купила товары в 2020, когда была на ЕНВД. Продаем в 2021 на УСН «Доходы-Расходы». Можно ли включить товар в расходы?

Можно, главное сохраните чеки, товарные накладные, иные документы, подтверждающие покупку. Базу по УСН можно уменьшить:

- на стоимость товаров, закупленных для перепродажи в период применения ЕНВД, а проданных на УСН,

- на стоимость сырья и материалов, которые закуплены в 2020, а использованы в 2021 после отмены «вмененки».

«Клерк» Рубрика ЕНВД

Иллюстрация: Ирина Григорьева / Клерк.ру

С 2021 года перестанет применяться ЕНВД и это создаст большие проблемы малому бизнесу. Но несмотря ни на что, Минфин и ФНС настаивают на своем — продления действия вмененки не будет.

Налоговики решили заранее оповестить налогоплательщиков ЕНВД об отмене и дать советы по выбору новой системы для работы. И выпустили методичку. Она приложена к письму ФНС от 11 марта 2020 г. № АБ-4-19/4243@.

Как будут предупреждать

В письме ФНС есть план информационной кампании. Предупреждения будут слать через ТКС и Личные кабинеты. Запланированы публикации в СМИ, выступления на радио и телевидении. И даже собираются привлечь к оповещению фирмы, оказывающим бухгалтерские услуги.

Судя по плану, денег потрачено будет немало. Поскольку в списке есть размещение информации на билбордах и других средствах наружной рекламы.

О проделанной работе региональным управлениям надо будет отчитаться в ФНС, форма отчета приложена к письму.

На каком основании и с какого числа отменяется ЕНВД

Вмененку планировали отменить еще с 2018 года, но все-таки продлили её действие до конца 2020. После введения онлайн-ККТ власти окончательно решили избавиться от вмененного налога, поскольку уверены, что и так могут контролировать выручку малого бизнеса.

Обратите внимание, что часть налогоплательщиков ЕНВД уже потеряла право применять эту систему из-за введения обязательной маркировки. Но продавцы лекарств и обуви не смогут применять ЕНВД с 1 июля вместо 1 апреля, потому что введение обязательной маркировки этих товаров отодвинули. И в сложившейся сейчас экономической ситуации могут отодвинуть еще раз, так что стоит мониторить изменения в этой части.

Если вы не напишете уведомления/заявления о переходе на какой-то из спецрежимов, вы автоматически окажетесь на ОСНО.

На выбор предлагается четыре спецрежима. Но два из них не подходят организациям. А ЕСХН налог специфический, только для сельхозпроизводителей. Т.е. надо соблюдать жесткие условия по доле в выручке. Так что на самом деле у организаций выбор маленький — из двух видов УСН.

Упрощенная система налогообложения

Упрощенная система налогообложения подходит почти всем бывшим ЕНВДшникам. Исключая тех, у кого большая выручка (более 150 млн) и много основных средств (остаточная стоимость более 150 млн), поскольку остальные ограничения совпадают с теми, что есть у вмененки. Есть список ограничений по видам деятельности, по которым нельзя применять УСН, но по ним и так ЕНВД не применялась.

Прежде чем выбирать один из двух видов УСН, стоит поискать информацию о региональной ставке налога. Так, например, в Санкт-Петербурге ставка по объекту «доходы минус расходы» не 15%, а 7%. А в Ленинградской области вообще 5%. И это для всех видов деятельности. Но стоит помнить, что при этом объекте УСН существует минимальный налог. И если у организации и ИП получится убыток, придется заплатить 1% от выручки.

Организациям стоит иметь ввиду, что от ведения бухгалтерского учета и от сдачи бухотчетности упрощенка не освобождает.

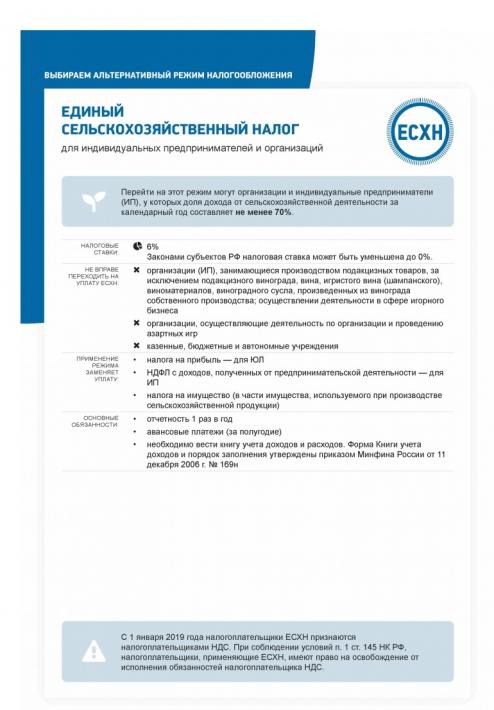

Единый сельскохозяйственный налог

Выше уже указывалось, что ЕСХН это налог для сельхозпроизводителей. Условия по соблюдению выручки весьма жесткие. Например, потерять право на применение этого налога можно только из-за продажи дорогого основного средства. Кроме того, с 2019 года ЕСХН не освобождает автоматом от уплаты НДС. Чтобы не платить НДС надо писать заявление об освобождении в соответствии со ст.145 НК. А право освободиться есть только у тех организаций и ИП, у кого выручка в 2021 году будет менее 70 млн рублей (в 2022 и далее 60 млн). Сравните с условиями упрощенки и увидите, что выгоднее.

На самом деле ЕСХН вообще не для тех, кто переходит с ЕНВД. Потому что под вмененку не попадает продажа собственно произведенной продукции. А сельское хозяйство подразумевает выращивание и продажу продукции, а не перепродажу купленных товаров.

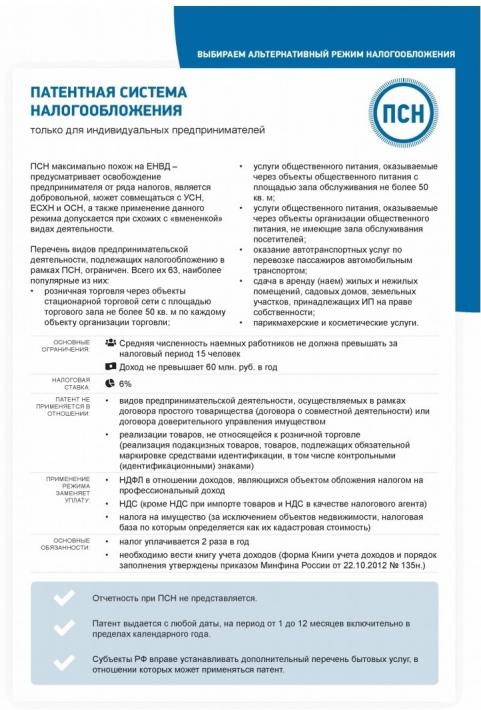

Патентная система налогообложения

Применяется только индивидуальными предпринимателями. Основные условия указаны на странице методички. Но надо заметить, что это единственная страница, содержащая некорректную информацию. Тут указано, что патент заменяет «НДФЛ в отношении доходов, являющихся объектом обложения налогом на профессиональный доход». На самом деле НДФЛ не уплачивается с доходов, от видов деятельности, по которым применяется ПСН. А неверная информация попала с другой страницы методички, которая про НПД.

Кроме того, не соответствует действительности указание на то, что налог уплачивается два раза в год. Да, если брать патент на срок более полугода, то платить надо два раза. Но патент можно брать каждый месяц и тогда будет 12 оплат налога в год. А брать патенты помесячно иногда имеет смысл. Потому что если есть риск потерять право применять ПСН (например, превысить лимит выручки в 60 млн рублей в год), то не стоит покупать патент на год.Так как если право на ПСН теряется, то теряется оно начиная с начала применения патента.

Например, вы купили патент на год (с 1 января до 31 декабря). В сентябе вы превысили лимит по выручке. Вы обязаны пересчитать налог по другой системе налогообложения с 1 января! А это НДФЛ и НДС, если у вас нет в запасе УСН. Если же вы купите один патент на 1 полугодие, а потом приобретете его на июль, август и сентябрь помесячно, то пересчитывать налог вам придется только за сентябрь, а не с 1 января.

Кроме того, при оценке выгодности ПСН следует учитывать будущие изменения, которые уже прошли первое чтение в Госдуме.

Перейти на ПСН не удастся предпринимателям, реализующим некоторые товары, подлежащие обязательной маркировке: обувные и меховые товары, лекарства.

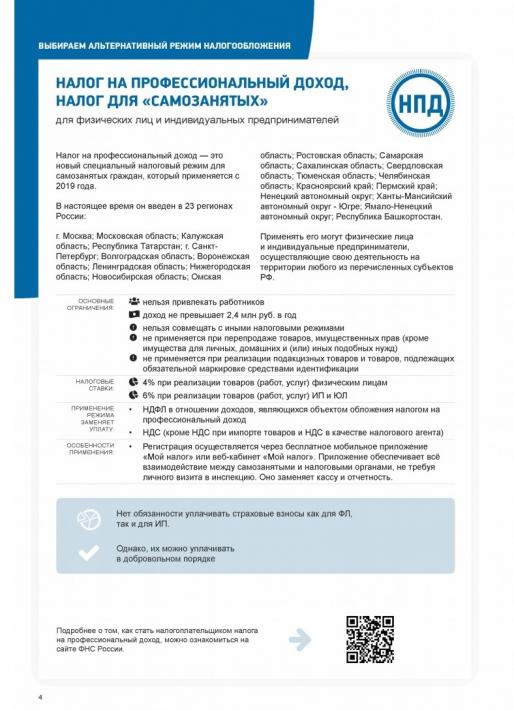

Налог на профессиональный доход (налог самозанятых)

Краткая исчерпывающая информация приведена на странице методички. Но к 2021 году список регионов могут расширить, это надо иметь ввиду. Кроме того, на странице не совсем корректно приведена информация насчет реализации личного имущества. Перепродажа любых товаров и имущественных прав не попадает под НПД. Для каких бы целей эта перепродажа не производилась. Применять этот налог можно только при продаже товаров собственного изготовления. Но если ваш произведенный товар подлежит обязательной маркировке (например, вы шьете шубы из натурального меха), то НПД применять нельзя.

Совмещение спецрежимов

ЕНВД — такая система налогообложения, которая совместима со всеми другими (кроме НПД). А вот с остальными спецрежимами сложнее. Это показано на вот этой странице методички:

Помните, налог на профессиональный доход не совместим ни с одной другой системой налогообложения! Даже с ОСНО. Т.е. нельзя по сдаче в аренду квартиры применять НПД, а по розничной торговле ОСНО/ПСН/УСН.

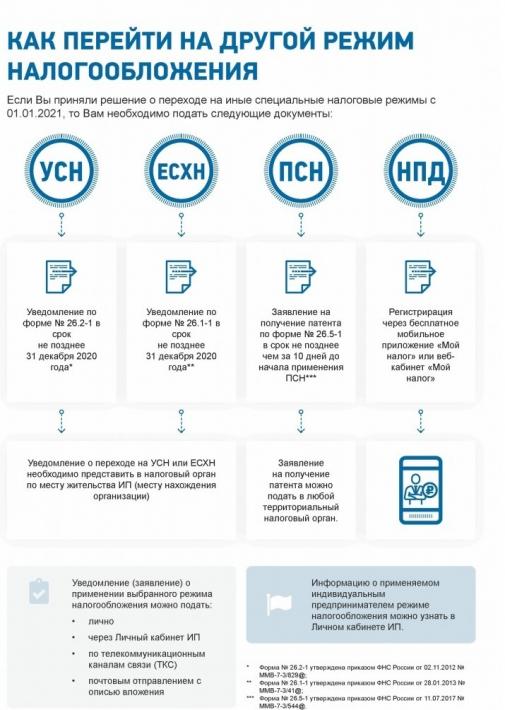

Как перейти с ЕНВД на другой спецрежим

Если не предпринимать никаких действий, то с 1 января 2021 года вы окажетесь на обычной системе налогообложения (ОСНО). А это значит надо будет платить налог на прибыль (организации) или НДФЛ (ИП), а также НДС. И это не только повышение налоговой нагрузки, но увеличение количества отчетности. Поэтому внимательно изучите вот эту страницу, чтобы не опоздать с переходом на новый спецрежим. Бланки заявлений и уведомлений можно найти на «Клерке» в разделе Бланки.

Заявление на патент подается за 10 рабочих дней до начала его применения. Почему-то эта важная информация на странице методички не отражена.

Система налогообложения в виде единого налога на вменённый доход (ЕНВД) действует последний год. Еще в 2012 году был принят Федеральный закон № 97, предусматривающий отмену «вменёнки» с 01.01.2021 г.

ЕНВД выгоден для бизнеса. Организации и ИП, применяющие этот режим, уплачивают налог не с реального дохода, а с рассчитанного государством по конкретному виду деятельности. Налоговая ставка составляет от 7,5 до 15% в зависимости от региона. Налог можно уменьшить на уплаченные страховые взносы.

Но практика показала, что реальные доходы бизнеса в десятки раз выше, чем те, которые рассчитаны для них государством. Премьер-министр России Мишустин на очередном заседании Госдумы в июле заявил, что плательщики ЕНВД за 2019 год заплатили в семь раз меньше налогов, чем плательщики на УСН.

В Минфине заявили о том, что ЕНВД не станут продлевать . Его отмена итак откладывалась неоднократно. Даже потери, понесенные бизнесом в связи с пандемией, не убедили власть отсрочить отмену режима. ЕНВД невыгоден для государства.

Важно. Если плательщики ЕНВД вовремя не заявят о переходе на другие налоговые режимы, с 01.01.2021 ФНС автоматически переведёт их на общую систему налогообложения.

На какую систему налогообложения перейти после отмены ЕНВД

Универсального совета по переходу с ЕНВД на другие налоговые режимы нет. Необходимо оценить все показатели бизнеса: вид деятельности, годовой доход, численность сотрудников и т.д. И на основании этих показателей делать выбор.

Галина Азарова, налоговый консультант, член Налоговой Палаты Российской Федерации Довольно часто в своей работе сталкиваюсь с заблуждением, что существует тот самый идеальный налоговый режим, который можно посоветовать любому предпринимателю. Это не так. Для кого-то идеальна УСН, для другого — патент. А кто-то решит стать самозанятым.

Существует такое понятие как «налоговое планирование». Это та самая «соломка», которую каждый болеющий за свое дело предприниматель обязательно себе должен подстелить. В моей практике не раз встречались случаи, когда неверный выбор системы налогообложения, сделанный без предварительного анализа, приводил к завышению налоговой нагрузки в десятки раз.

Ориентиров много. Это и основной ОКВЭД — вид деятельности, и обороты, и наличие наёмных работников, и даже субъект, в котором предприниматель осуществляет деятельность. Для начала необходимо рассчитать на конкретных показателях, сколько конкретно вы заплатите, находясь на том или ином налоговом режиме. Обязательно изучите местное законодательство на предмет льгот и преференций для вашего бизнеса.

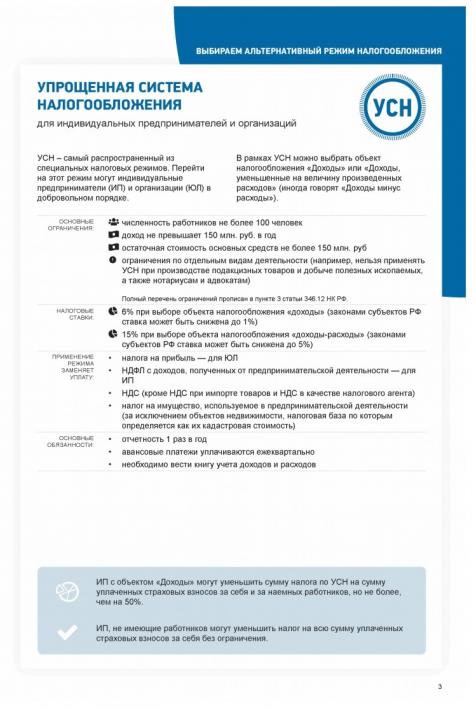

Упрощенная система налогообложения (УСН)

Условия для перехода. УСН — это льготная система налогообложения, существенно снижающая налоговую нагрузку на бизнес. Её могут использовать юридические лица и индивидуальные предприниматели, соответствующие требованиям, указанным в таблице ниже.

Предел средней численности сотрудников

Максимум дохода для перехода

на УСН (для юрлиц)

112,5 млн. руб. за 9 месяцев года, в котором подано заявление о переход

Максимальный доход на УСН

Предел по остаточной

стоимости основных средств

Максимальный показатель участия других юрлиц в уставном капитале

(для организаций)

Преимущества УСН. К плюсам упрощённой системы налогообложения можно отнести:

Отсутствие обязанности по уплате налога на прибыль (организациям) и НДФЛ (ИП), налога на имущество и НДС (за некоторыми исключениями). Все эти налоги заменяются единым налогом по УСН.

Возможность выбора между УСН «доходы» (ставка от одного до шести процентов) и УСН «доходы минус расходы» (ставка от одного до 15 процентов). Подробнее о том, какой вид упрощёнки выбрать, мы писали в статье «Как правильно выбрать упрощёнку: доходы против расходов» .

Минимальную отчётность. Раз в год — до 30 апреля (для ИП) и до 31 марта (для организаций) следующего года — нужно сдавать декларацию. Помимо декларации, необходимо вести книгу учёта доходов и расходов.

Возможность на УСН «доходы» снизить налог на сумму уплаченных страховых взносов.

Недостатки УСН. У упрощёнки, как и любого налогового режима, есть свои минусы:

Ограничения по размеру дохода. После превышения лимита в 150 млн. руб. за год, право использовать упрощёнку исчезает.

На УСН «доходы минус расходы» можно учесть не все расходы, а лишь те, которые указаны в ст. 346.16 НК .

Важно. С 2021 года для предпринимателей на упрощёнке начнёт действовать переходный период. Переходным будет считаться период, когда доходы налогоплательщика за год составят от 150 до 200 млн. руб., а средняя численность сотрудников — от 100 до 130 человек. При таких показателях плательщик больше не будет переводиться с УСН на общую систему налогообложения. Он сможет остаться на упрощёнке, но ему придётся платить налог по повышенной ставке: на УСН «доходы» по ставке 8%, на УСН «доходы минус расходы» по ставке 20%.

Когда и как перейти. По общему правилу, перейти на упрощёнку разрешено только с начала года. Чтобы с 1 января 2021 года начать работать по УСН, до 31.12.2020 подайте в налоговую уведомление о переходе по форме 26.2-1 . Также в течение пяти дней со дня прекращения работы на вменёнке необходимо сняться с учёта. Для этого подайте в налоговую заявление по форме ЕНВД-3 (для юрлиц) или ЕНВД-4 (для ИП). Те, кто прекратил работать на ЕНВД и перешел на УСН с 2020 года, могли подать такое заявление до 15 января 2020 года.

Патентная система налогообложения (ПСН)

Условия для перехода. Патент в некоторых случаях может стать неплохой заменой ЕНВД. Он рассчитывается не с реального дохода, а с потенциально возможного по ставке 6% (в регионах ставка может быть снижена до 0). Самостоятельно рассчитать стоимость патента для конкретного вида деятельности и региона можно с помощью специального сервиса на сайте ФНС . Однако перейти на него смогут только индивидуальные предприниматели, соответствующие требованиям, указанным в таблице ниже.

Только те, которые указаны в п. 2 ст. 346.43 НК . Власти субъектов вправе дополнять или сокращать этот перечень

Максимум средней

численности

сотрудников

Максимум возможного

годового дохода

1 млн. руб. — максимум годового дохода по отдельному виду деятельности. Законы субъектов могут увеличивать его в три или в десять раз, в зависимости от вида деятельности, и в пять раз в городах-миллионниках. Размер дохода каждый год индексируется на коэффициент-дефлятор.

60 млн. руб. — максимум годового дохода по всем видам деятельности, к которым применяется ПСН

Площадь помещения для общепита

и розничной торговли

Преимущества ПСН. Использование патента может быть выгодно предпринимателю по следующим причинам:

Не нужно платить НДФЛ, НДС и налог на имущество (за некоторыми исключениями).

Нет обязанности сдавать декларацию. Потребуется только ведение книги учёта доходов.

Можно купить патент на срок от одного до 12 месяцев.

Недостатки ПСН. Патент подойдет не всем ИП, и вот почему:

Существуют ограничения по видам деятельности, годовому доходу и количеству работников. Если показатели превысят допустимые, ИП вынужден будет перейти на ОСНО.

Держатели патента не могут уменьшить его стоимость на сумму уплаченных страховых взносов.

Использование патента запрещено предпринимателям, торгующим маркированными товарами.

Когда и как перейти. Чтобы перейти на ПСН, индивидуальному предпринимателю нужно за десять дней до начала работы по патенту подать налоговикам заявление на получение патента по форме 26.5-1 . Ещё понадобится заполнить форму ЕНВД-4 в пять дней после прекращения работы на вменёнке.

Важно. Правительство внесло в Госдуму законопроект, разработанный в целях поддержки предпринимателей на ПСН. По этому проекту планируется расширение списка доступных видов деятельности, увеличение площадей торговых помещений с 50 до 150 кв. м. и снижение стоимости патента на уплаченные страховые взносы. Но пока это только проект.

Галина Азарова, налоговый консультант, член Налоговой Палаты Российской Федерации Такие поправки, если будут приняты, несомненно, облегчат жизнь держателям патентов. К сожалению, несмотря на то, что предприниматели на ПСН точно также, как и плательщики УСН или ЕНВД уплачивают взносы на обязательное пенсионное страхование, уменьшить на него сумму уплачиваемого налога они не могут. И это довольно странно. И закон, который исправит эту ситуацию будет очень своевременным. Увеличение размера предельной площади торговых объектов до 150 квадратов тоже приблизит патентную систему к ЕНВД. Но, конечно, заменить отменяемый режим не сможет. Кроме того, ПСН — это режим, основное влияние на который оказывают региональные власти. Поэтому изменения на федеральном уровне не будут столь полезны, без соответствующих действий местных органов власти.

Налог на профессиональный доход (НПД)

Условия для перехода. Индивидуальные предприниматели могут перейти на самозанятость и платить налог на профессиональный доход. Это возможно, если ИП соответствует следующим условиям:

Не имеет наёмных работников.

Его годовой доход не превышает 2,4 млн. руб.

Осуществляет виды деятельности, которые не входят в список исключений, перечисленных в п. 2 ст. 4 Федерального Закона № 422 .

Ставка НПД составляет 4%, если оплата получена от физического лица, и 6%, если от юридического.

Преимущества НПД. У нового режима немало положительных свойств, а именно:

Уплата страховых взносов в ПФР строго добровольная.

Предприниматель платит налог только за те месяцы, в которых был доход.

Нет нужды заполнять декларацию или прочие виды отчётности.

ФНС при регистрации автоматически присвоит налоговый вычет в 10 тыс. руб. и налоговый капитал в 12 130 руб. Вычет и капитал можно использовать, чтобы не платить НПД со своего кармана. Однако налоговый капитал рассчитан только на 2020 год.

Использование онлайн-кассы необязательно.

Недостатки НПД. Самозанятость подходит не всем индивидуальным предпринимателям, поскольку:

Есть ограничения по размеру годового дохода и видам деятельности, например, запрещена торговля маркированными и подакцизными товарами.

Самозанятый вручную формирует чек за каждую продажу. При сплошном потоке клиентов это неудобно.

Время работы в качестве самозанятого не входит в трудовой стаж, только если самозанятый ИП не отчисляет добровольно взносы в ПФР.

Нельзя нанимать работников.

Когда и как перейти. Чтобы стать самозанятым, ИП нужно зарегистрироваться в приложении «Мой налог». В течение 30 дней после получения статуса самозанятого, необходимо подать в налоговую заявление о снятии с учёта по форме ЕНВД-4 .

Общая система налогообложения (ОСНО)

Общую систему налогообложения в силу её непопулярности среди МСБ мы затронем кратко.

На ОСНО нет ограничений по ОКВЭД, статусу (организация или ИП), оборотам, численности сотрудников. Соответственно, никаких льгот тоже нет. На ОСНО придётся платить налог на прибыль (юрлицам) или НДФЛ (ИП), налог на имущество, НДС, а также дополнительные налоги (земельный, транспортный и т.д.). Налоговая нагрузка на ОСНО максимальна. Такой режим подходит только крупным компаниям. Небольшого ИП общая система способна разорить.

Чтобы перейти на ОСНО, необходимо просто подать заявление по форме ЕНВД-3 или ЕНВД-4 в срок до пяти дней после прекращения работы на вменёнке. Налоговая присвоит ОСНО автоматически, если в установленный срок не перейти на спецрежим.

Для кого вменёнку отменили в 2020 году

До конца 2020 года продолжать работать на ЕНВД могут все организации и ИП, кроме тех, кто реализует товары, подлежащие обязательной маркировке. Такие товары, согласно п. 58, п. 59 ст. 2 и п.3 ст. 3 Федерального закона № 325 , не относятся к розничной торговле, разрешённой плательщикам ЕНВД.

Обязательной маркировке с этого года подлежат:

одежда и изделия из натурального меха — с 01.01.2020.

лекарства и обувь — с 01.07.2020.

Юридические лица и ИП, торгующие маркированными товарами, с 01.01.2021 могут выбрать только между ОСНО и УСН. Если хотите с нового года работать на упрощёнке, не забудьте подать в налоговую до 31.12.2020 уведомление о переходе.

Отмены ЕНВД не стоит бояться. Анализ показателей вашего бизнеса докажет, что и другие режимы способны снизить налоговую нагрузку.

Чек-лист по выбору нового налогового режима

ИП, торгующие товарами, подлежащими обязательной маркировке, а также юридические лица могут выбрать ОСНО или УСН. Общая система налогообложения больше подходит организациям с крупными оборотами, но не индивидуальным предпринимателям.

Для ИП, не имеющих дела с маркированными товарами, на выбор предусмотрено три режима: УСН, ПСН и самозанятость. Чтобы определиться с выбором, необходимо проанализировать такие показатели бизнеса, как годовой доход, ОКВЭД, количество сотрудников, площадь торгового помещения.

Патент немного похож на вменёнку, поскольку на его стоимость не влияет реальный доход предпринимателя. Если соответствуете условиям его получения, предварительно зайдите на сервис ФНС , рассчитайте стоимость и сравните с той суммой, которую платите сейчас на ЕНВД.

Если ИП не соответствует условиям получения патента или покупка патента для него слишком невыгодна, можно перейти на упрощёнку. Она подходит практически любому бизнесу. А со следующего года можно будет получать больше 150 млн. руб. в год и оставаться на УСН.

Рассмотрите вариант совмещения ПСН и УСН. Зачастую дешевле работать на упрощёнке, а по некоторым видам деятельности, например сдаче в аренду помещений, использовать патент.

ИП без работников и с годовым доходом до 2,4 млн. руб. стоит обратить внимание на самозанятость. Самозанятые уплачивают налог через приложение «Мой налог», не сдают отчетность и не обязаны платить взносы в ПФР.

Читайте также: