Уведомление о переходе на усн с енвд с 2021 года образец заполнения для ип

Опубликовано: 30.04.2024

Если в 2021 году вы планируете перейти на упрощённую систему налогообложения (УСН) или "упрощёнку" с момента регистрации ООО или ИП, подать уведомление в налоговую нужно в момент постановки на учет или в течение 30 дней после регистрации. В противном случае для перехода на УСН придется ждать начала следующего года.

Уведомление о переходе на УСН подается на бланке по форме 26.2-1, форма для ИП и ООО одинаковая. Порядок заполнения зависит только от момента, когда вы подаете уведомление - в момент регистрации бизнеса, в течение 30 дней после нее или перед началом следующего года.

1. Форма уведомления о переходе на УСН (форма 26.2-1)

Вы можете скачать бланк и заполнить его на компьютере, заполнить от руки или сформировать автоматически уже заполненное уведомление в нашем сервисе.

Уведомление о переходе на УСН

Уведомление о переходе на УСН

- Сформировать заявление автоматически Укажите свои данные в форме, скачайте уже заполненные документы и инструкцию по подаче

Требования к заполнению заявления

- При заполнении на компьютере нужно использовать шрифт Courier New, размер 18 pt

- Заполнять от руки можно только чёрными чернилами и печатными буквами

- Подписывать уведомление нужно в присутствии инспектора ФНС. Сделать это может либо предприниматель, либо руководитель ООО. Остальные лица, в том числе учредители ООО, имеют право подписи только при наличии доверенности.

- Официально требуется 2 экземпляра, но мы рекомендуем подготовить один дополнительный.

2. Сроки подачи и образцы заполнения уведомления в 2021 году

2.1 При регистрации ИП или ООО

Если вы хотите сразу начать применять "упрощёнку" для нового ИП или ООО, проще всего подать уведомление вместе с документами на регистрацию.

Советы по заполнению:

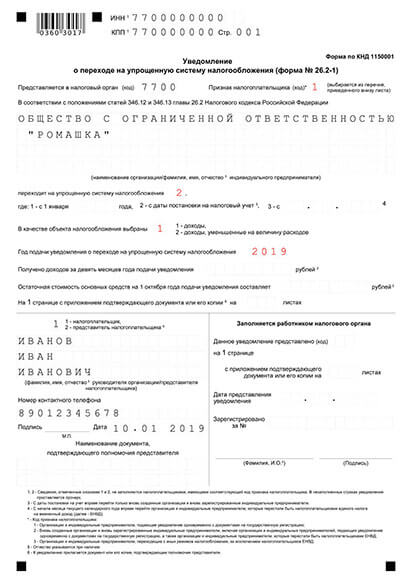

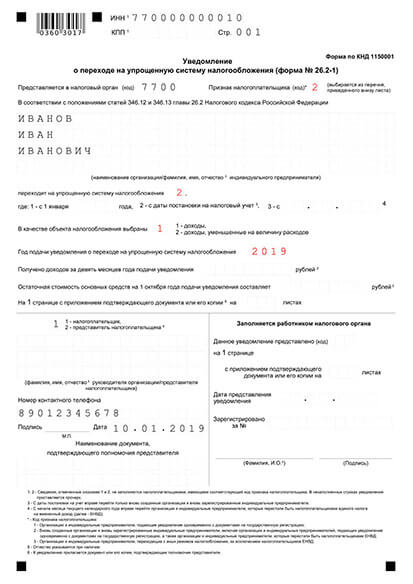

- Признак налогоплательщика — 1

- Код даты перехода на УСН — 2

- ИНН и КПП — не заполнять

Образцы зполнения:

Заявление на УСН при регистрации ИП

Заявление на УСН при регистрации ООО

2.2 Подача уведомления в течение 30 дней с момента регистрации или при переходе с ЕНВД

Если вы не уведомили ИФНС о применении УСН в момент регистрации, то у вас есть ещё 30 дней, чтобы сделать это. Подавать уведомление нужно будет в вашу территориальную налоговую, а не в регистрирующую. Узнать адреса налоговых вы можете в нашем сервисе создания документов.

Вам не придётся отчитываться по общей системе налогообложения за те несколько дней, которые прошли от момента регистрации бизнеса до подачи уведомления. УСН будет действовать с даты регистрации.

Если вы не подадите уведомление в течение 30 дней с момента регистрации, перейти на УСН можно будет только с 1 января следующего года. Исключение — переход с ЕНВД. Если вы работали на этой системе и снялись с учёта, как плательщики вменённого налога, то можете перейти на УСН посреди года.

Советы по заполнению:

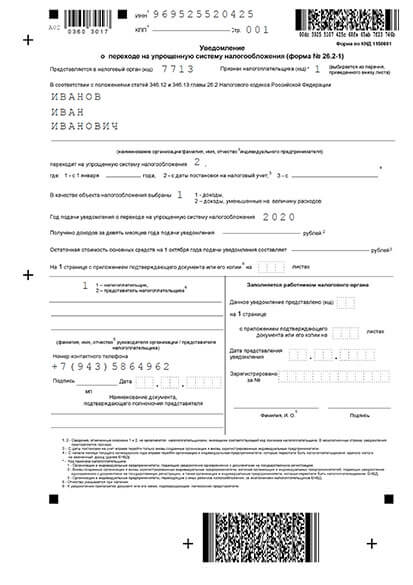

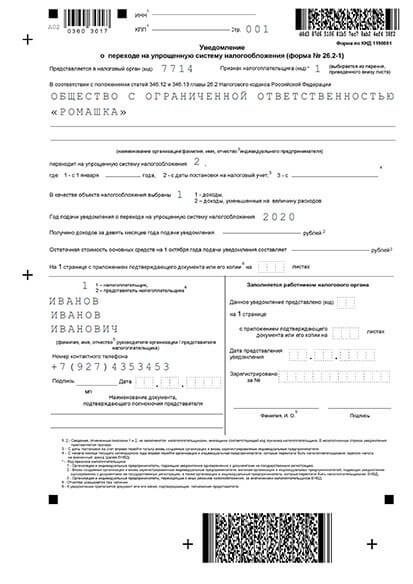

- признак налогоплательщика — 2

- код даты перехода на УСН для нового бизнеса — 2, при переходе с ЕНВД — 3

Образцы зполнения:

ИП. В течение 30 дней для нового бизнеса

ИП. В течение 30 дней при переходе с ЕНВД

ООО. В течение 30 дней для нового бизнеса

ООО. В течение 30 дней при переходе с ЕНВД

2.3 Переход на УСН со следующего года

Если 30 дней с момента регистрации прошли и вы не работаете по ЕНВД, то перейти на УСН можно только с 1 января следующего года. При этом нужно подать уведомление с 1 октября по 31 января года текущего.

Советы по заполнению:

- признак налогоплательщика — 3

- код даты перехода на УСН — 1

Итак. Раз вы попали на эту страницу, можно предположить, что выбор налогового режима сделан и это — Упрощённая система налогообложения.

Заявление о переходе на УСН по форме № 26.2-1 нужно подавать в налоговую инспекцию вместе с другими документами для открытия ИП или ООО. Если же вы этого не сделали — ничего страшного.

Закон позволяет донести это заявление в течение 30 дней после подачи основного пакета документов.

Пример на пальцах:

15 октября 2016 года Валерий зарегистрировал ИП, но не знал про сайт Ассистентус.ру и поэтому выбрал неверный налоговый режим. 30 ноября 2016 друзья уговорили Валерия подать заявление о переходе на УСН в налоговую, что он и сделал. 1 января 2017 года Валерий становится полноправным ИП, применяющим упрощёнку.

Если вы переходите на УСН с другого налогового режима, то “включится” упрощёнка только с первого января того года, который идёт следующим за годом подачи заявления. Главное — это успеть подать документ с октября по декабрь текущего года.

Бланк заявления о переходе на УСН (по форме № 26.2-1)

Перво-наперво скачиваем пустой бланк.

Ниже будет представлен полный мануал по заполнению этого заявления.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Все преимущества УСН ещё раз

- возможность легально вести бизнес, не платя подоходного налога на физическое лицо в размере 13%;

- налог на имущество, которое используется в деятельности предпринимателя, — нивелируется;

- забываем про НДС;

- простота расчёта. Платим либо 6 процентов со всего дохода, либо 15 процентов с дохода за вычетом расхода.

Кстати говоря! Когда говорят, что УСН заменяет всё налоговое бремя, возлагаемое на предпринимателя — врут. НДФЛ с зарплаты сотрудников, будьте добры оплачивать в срок согласно закону.

При переходе на упрощёнку, помните условия, при которых вам этого сделать не дадут!

- У вашей компании есть представительства и филиалы (разумеется, о которых уведомлён налоговый орган соответствующим образом). Т.е. если вы в Перми работаете вдвоём с Виталиком, печатая визитки, а в Казани Максим и Катя их распространяют — это не значит, что у вас есть Казанский филиал и, соответственно, данное условие, при котором нельзя применять УСН — не актуально.

- У вас должно быть менее 100 сотрудников. Разумеется, устроенных официально. На вас могут работать и полторы тысячи, но если для официальных служб вы работаете один — условий для неприменения УСН не будет. Другое дело, что появятся вопросы к вашей производительности труда, иначе бы все работали одни в своей компании.

- Остаточная стоимость — более 100 млн. рублей. Иначе вы слишком богаты, дабы применять “простые” режимы.

- Другие предприятия не должны иметь долю в вашем, превышающую 25%. Для ИП неактуальное условие.

- За три первых квартала года, в котором подаётся заявление о переходе на упрощёнку, доходы не должны превышать 45 млн. руб.

- Общий годовой доход не должен превышать сумму в 60 млн. руб.

Внимание: в последних двух пунктах суммы 45 и 60 нужно ещё дополнительно умножать на коэффициент-дефлятор УСН, который меняется ежегодно. Однако, с 2020 года данный коэффициент стал равен 1, но в дальнейшем возможен его пересмотр.

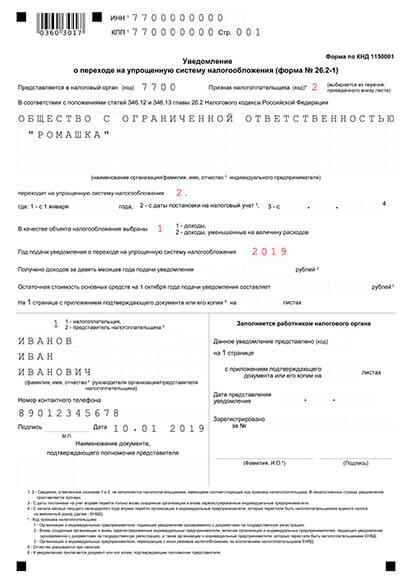

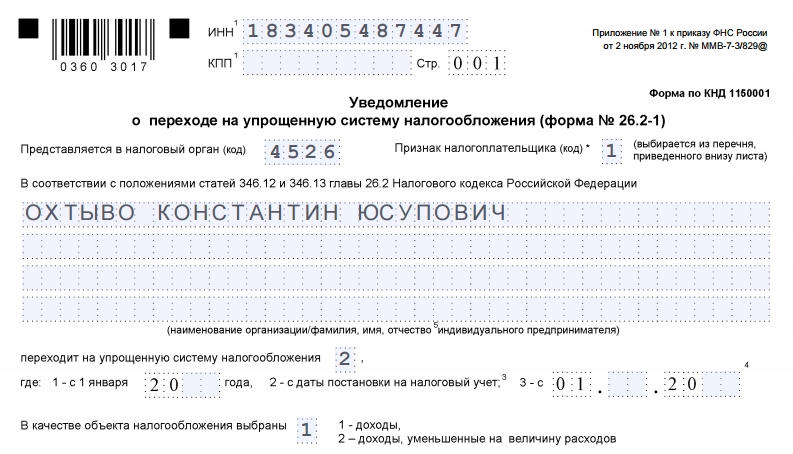

Приступим к заполнению заявления по форме № 26.2-1. Кстати, она же по КНД 1150001.

Заявление у нас будет подавать новоиспечённый предприниматель Охтыво Константин Юсупович. Он решил перейти на упрощённый режим налогообложения сразу с момента регистрации ИП.

Поле ИНН — тут всё понятно без лишних слов.

КПП (код причины постановки на учёт) — его у ИП нет. Не стоит искать, всё равно не найдёте. Поле оставляем пустым.

Код налогового органа

Ниже видим код налогового органа. Откуда его взять? Всё просто: переходим на сервис налоговой службы (https://service.nalog.ru/addrno.do), вводим в поле свой адрес, и вам выдадут код налоговой, которая привязана к вашему месту регистрации. Вот его и нужно вписать в соответствующее поле формы.

С кодом разобрались.

Признак налогоплательщика

Здесь нужно написать одну цифру — код признака налогоплательщика.

- — пишут те, кто подаёт заявление совместно с документами на регистрацию ИП. Это как раз наш случай.

- — когда вы регистрируйте компанию или ИП заново. Т.е. были уже ИП, потом закрылись, снова открываетесь — тогда этот случай ваш. Также двойку пишут предприниматели, переставшие быть плательщиками ЕНВД.

- — при переходе с другого налогового режима на УСН, кроме ЕНВД (для них — 2). Например, если вы сидите на ОСН и захотели перейти на УСН, то тройка — для вас.

Далее поле называется “переходит на упрощённую систему налогообложения”.

- — ставят те, кто подаёт заявление с октября по декабрь предыдущего года, с целью перехода на УСН с января следующего.

- — те, кто переходит сразу же при регистрации. Наш вариант.

- — предприниматели, переставшие быть плательщиками ЕНВД. Они имеют право перейти на УСН не с 1 января следующего года, а с 1 числа следующего месяца года настоящего.

В следующий квадрат ставим 1, если выбираем платить 6% только с доходов, и ставим 2 в ситуации, когда выбор пал на “доходы за вычетом расходов”, где мы платим уже 15%.

Небольшой лёгкий пример:

Вы изготовили табурет, затратив на это 300 рублей. Затем его продали за 1500 рублей. Если выбрали платить с “дохода”, то оплатите 6% с 1500 рублей — 90 рублей. Если выбрали “с дохода за вычетом расходов”, то 15% с суммы (1500р. — 300р.) — 180 р.

В данном примере, выгодней выбирать “доходы”. А теперь представьте, что сумма расходов была бы не 300, а 1000, тогда бы 15% платили уже с 1200 руб., а с 500, а это уже 75 рублей. Против 90 на “доходах” смотрится привлекательнее.

Именно поэтому важно подходить расчётливо к выборе способа налоговых выплат по УСН.

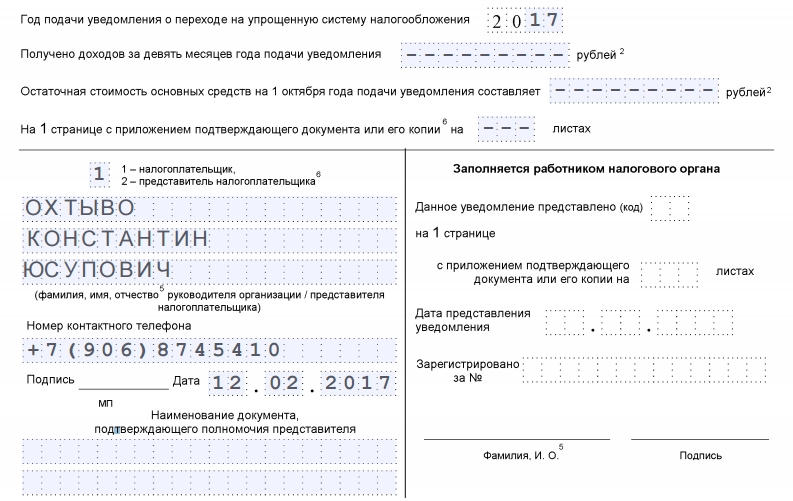

Остался самый простой последний этап.

Год подачи уведомления — вписываем текущий.

Получено доходов за девять месяцев — ноль, поскольку мы только что регистрируемся. Почему введено это поле — написано выше — доходы тех, кто переходит на УСН за первые 3 квартала текущего года не должны превышать 45 млн.

С тем же посылом идёт и следующая строчка, которая называется “остаточная стоимость основных средств”. У нас их нет, ставим везде прочерки, у кого есть — ставят цифры.

Приложений к заявлению у нас не будет, поэтому три прочерка в каждой клетке.

Далее по образцу. Снова ФИО, как показано на изображении:

1 — если мы сдаём заявление самостоятельно и

2 — если за нас это делает третье лицо. Подпись, дата и печать, если вы работаете с печатью. Если нет — необходимость отпадает.

Поля ниже предназначены для документа лица — вашего представителя. Соответственно, если вы не прибегаете к услугам третьих лиц, поля эти заполнять не нужно.

Правая колонка заполняется сотрудником налогового органа.

Данную форму заявления обязательно печатаем в двух экземплярах! Один уходит в налоговую инспекцию, другой обязательно с их штампом — забираем себе! Помните: документ, подтверждающий, что вы находитесь на УСН, может понадобиться в дальнейшем.

Уведомление о применении упрощенной системы налогообложения (УСН) с момента регистрации можно подать сразу с документами на открытие ИП. Если вы подаете документы на открытие ИП через МФЦ, заявление на УСН у вас могут не принять, тогда его можно будет подать в течение 30 дней после регистрации ИП в территориальную ФНС, к которой вы будете относиться.

Независимо от того, подавали вы заявление на "упрощёнку" сразу с пакетом документов на регистрацию ИП или в течении 30 дней после, работать на УСН вы можете с даты регистрации в качестве предпринимателя.

Подать заявление на УСН можно лично, электронно или почтой. Согласия ФНС не требуется, главное — печать на вашем экземпляре уведомления, которая подтверждает факт подачи.

1. Образец уведомления о переходе на УСН для ИП

Пример заполнения уведомления о переходе на УСН для подачи при регистрации ИП

Если вы решили применять УСН, можете уведомить об этом инспекцию в момент регистрации в качестве индивидуального предпринимателя или в течение 30 дней после регистрации. В обоих случаях спецрежим будет разрешен для вас с даты регистрации ИП.

Если вы упустили возможность применять УСН с момента регистрации, перейти на «упрощенку» сможете только с начала следующего года. Для этого уведомление нужно подать до 31 декабря года текущего. Есть еще вариант перейти на УСН после отмены ЕНВД (единого налога на вмененный доход).

Для перехода на УСН после ЕНВД надо подать уведомление не позднее 30 календарных дней со дня прекращения обязанности по уплате ЕНВД.

Независимо от времени подачи уведомления, форма используется одна 26.2-1 (Приказ от 02.11.2012 N ММВ-7-3/829@). Правда, заполнять ее надо по-разному, в зависимости от сроков подачи.

2. Правила заполнения заявления на УСН

Уведомление на УСН состоит из одного листа. Заполнять его можно вручную черной пастой печатными заглавными буквами. Можно заполнить уведомление на компьютере, используя шрифт Courier New с высотой букв 18. Заполнять следует только те поля, в которые у вас есть, что вписать.

Помните, что в каждой ячейке может быть только одна буква, цифра или символ. Ошибки, исправления, опечатки не допускаются — будут причиной отказа в приеме уведомления.

Особенности заполнения полей в уведомлении на УСН по форме 26.2-1:

ИНН — обязательно заполняется, если он у вас есть. Даже, если вы его получали, но потеряли, заполнить надо. Узнать свой ИНН можно на сайте ФНС. Поле остается пустым, только если вы никогда не получали ИНН. После регистрации ИП вы получите ИНН автоматически и тогда его указание обязательно.

КПП для ИП не заполняется. Это поле остается пустым всегда.

Код ФНС. Надо вписать номер той налоговой, в которую подаете уведомление, и это будет не регистрирующая ФНС, которая будет вас ставить на учёт, а территориальная, куда вы будете платить налоги, это важно. При сомнении, узнайте его в самой ФНС или на сайте ведомства.

Признак налогоплательщика. Пишите:

- «1», если подаете уведомление вместе с документами на регистрацию,

- «2», если снова открываете ИП после закрытия или после перехода с ЕНВД,

- «3» во всех остальных случаях:

- при подаче заявления в течение 30 дней после регистрации,

- при переходе на УСН с начала года,

- при переходе с другой системы налогообложения, кроме ЕНВД.

ФИО пишите все буквы заглавными. В первой строке — фамилию, на второй — имя, на третьей — отчество.

Переходит на УСН, выбираете:

- «1», если переходите на упрощенку со следующего года, после перехода с другого режима, кроме ЕНВД,

- «2», если переходите на УСН с момента регистрации ИП (когда подаете заявление течение 30 дней после регистрации, тоже пишите «2»),

- «3», после перехода с ЕНВД, здесь указываете месяц, с которого хотите начать работать по УСН, например, 01.04.2020.

Объект налогообложения:

- «1» — доходы,

- «2» — доходы минус расходы.

Год подачи уведомления. Пишем текущий год, в котором подаете заявление (а не с какого хотите применять).

Следующие 2 строки заполняют только те, кто переходит на УСН с начала года или после перехода с ЕНВД или другого режима налогообложения:

- Получено доходов за 9 предыдущих месяцев, указываете сумму дохода цифрами, в рублях по данным налогового учета.

- Остаточная стоимость основных средств, пишите также цифрами в рублях, по данным бухгалтерского учета.

Если вы прикладываете к заявлению доверенность на представителя или ее копию, то количество листов указываете в строке «на 1 странице с приложением подтверждающего документа или его копии на . листах».

Далее вы заполняете только колонку слева:

- Кто подает уведомление:

- «1» — сам ИП лично, тогда вписывать ФИО не нужно;

- «2» — представитель, тогда указываете ФИО представителя, у которого должна быть нотариальная доверенность.

- Контактный телефон — пишите тот, на который инспектор сможет дозвониться.

- Дата.

- Наименование документа, который подтверждает права представителя, надо указать, если заявление подается по доверенности. Копию доверенности нужно приложить к заявлению. Если уведомление подает сам ИП, поле остается пустым.

Правую колонку будет заполнять сотрудник ФНС.

3. Подача уведомления об УСН для ИП

Вы можете подать уведомление на УСН следующими способами:

- лично в налоговую или через представителя с нотариальной доверенностью,

- электронно через сайт ФНС, если у вас есть ЭЦП

- заказным письмом с описью вложения и уведомлением о вручении.

В налоговую следует передавать 2 экземпляра заявления (ФНС г. Москвы просят 3 экземпляра). Один останется в налоговой, а второй вернут вам с печатью ФНС о принятии. Свой экземпляр храните вместе с регистрационными документами, как доказательство подачи уведомления.

Обратных извещений от налоговой ждать не надо, так как заявление об УСН носит уведомительный характер, что значит, налоговая не имеет право отказать. Поэтому заявления с отметкой ФНС о принятии для начала работы по УСН вполне достаточно. Но для личного спокойствия, можете подать в налоговую отдельное заявление в свободной форме с просьбой выслать вам извещение о возможности применять упрощенную систему. В соответствии с Приказом Минфина РФ № 99 н от 02.07.2012, ФНС вам не откажет и после рассмотрения обращения (максимум 30 дней), вам пришлют официальный ответ.

Ксения Корчагина, юрист

С 1 января 2021 «вмененку» отменили. До 1 февраля 2021 подайте заявление о переходе с ЕНВД на УСН, если не делали это раньше, например, при регистрации фирмы. Иначе придется платить 20% НДС, сдавать декларации и вести учет по общей системе налогообложения. А розничным магазинам еще и покупать в кассу фискальный накопитель на 15 месяцев, вместо 36.

Переходите на «упрощенку» даже если будете использовать патент. Вам не придется пересчитывать НДС «задним числом», когда доходы от патента превысили 60 млн рублей или часть товара продана в онлайн.

В статье узнаете

- Кто может перейти на УСН

- Сколько платить на «упрощенке»

- Какие заявления подавать для перехода

- Что делать с кассой

- Как вести учет в 2021 после отмены ЕНВД

- Частые вопросы

Кто может перейти на УСН

Стать упрощенцем может ИП с любым доходом и организация с доходом до 112,5 млн рублей за январь-сентябрь 2020 года. Поступления от деятельности на ЕНВД не учитываются.

Но чтобы работать на упрощенной системе в 2021, надо выполнять условия налоговой. Иначе «автоматом» переведут на

Условия для перехода на «упрощенку» ИП в 2021 году

В 2020 году действовали ограничения для работы на УСН: 150 млн рублей годовой доход и 100 работников. С января 2021 их повысили до 200 млн и 130 человек. А еще на 2021 год утвердили коэффициент-дефлятор 1,032. На него умножаем ставки годового дохода.

Рассказываем критерии работы на УСН с учетом последних изменений НК РФ.

Условия работы на УСН для организации

Для организаций действуют те же критерии, что для ИП. И есть дополнительные:

- Доля участия других фирм в организации не больше 25%.

- Нельзя иметь филиалы.

- Запрещено казенным и бюджетным учреждениям.

Сколько платить на упрощенке

С 2021 года ставка налога УСН дифференцированная, зависит от годового дохода и численности сотрудников. В 2020 ставка была неизменная. У вас в регионе % налога могли снизить или объявить налоговые каникулы. Проверяйте это на сайте налоговой.

Новые ставки УСН и лимиты по доходам, численности с 2021 года

| Условия на 2021 год | Ставки | |

|---|---|---|

| «Доходы» | «Доходы-Расходы» | |

| до 154,8 млн руб. годовой доход или до 100 сотрудников | 6% если есть работники, можно уменьшить до 3% | 15% но не меньше 1% с доходов |

| 154,8 — 206,4 млн руб. годовой доход или 100-130 сотрудников | 8% нет налоговых каникул | 20% нет налоговых каникул |

Когда выгодно 6% Доходы

УСН Доходы выбирают салоны красоты, перевозчики, кто оказывает услуги или не хочет заморачиваться с документами на расходы.

ИП без работников ремонтирует квартиры и несет расходы только на покупку инструмента. Юрист арендует помещение за наличку. Магазин покупает товар на рынке «Садовод» за наличку и не получает чеки, накладные. Им интереснее УСН Доходы, потому что тут не важно, сколько потрачено. И этот вид упрощенки реже всего проверяют.

Когда выгодно 15% Доходы-Расходы

УСН Доходы-Расходы выбирают кафе, магазины, производители, те у кого доля расходов больше 60%. А если есть работники, то доля больше 80%. Тут нужны документы, подтверждающие расходы: об оплате купленного товара, аренды, о выплате зарплаты.

Когда упрощенка не выгодна

Если ваши заказчики работают с НДС, они могут отказаться от сотрудничества. Потому что теряют НДС и переплачивают до 20% от суммы сделки.

Заявление о переходе с ЕНВД на УСН

Чтобы закрыть «вмененку», заявление не нужно. Налоговая сама снимет с учета по ЕНВД 31 декабря 2020 года.

Чтобы применять УСН с 2021 года, подайте уведомление в налоговую по месту регистрации фирмы или ИП. Срок подачи уведомления для бывших «вмененщиков» продлили до 1 февраля 2021. Если опоздаете — упрощенку разрешат только с 2022.

Скачайте бланк уведомления о переходе на упрощенную систему налогообложения. Отправьте в СБИС за пару минут, в личном кабинете на nalog.ru или заказным письмом.

Как заполнить уведомление для ИП

В графе «признак налогоплательщика» ставьте код 2 (переход в связи с отменой режима).

Графу «получено доходов за 9 месяцев года подачи уведомления» «Остаточная стоимость основных средств на 1 октября» ИП не заполняют.

Пример для ИП.

Уведомление о переходе на УСН 15% с ЕНВД в 2021 (форма 26.2-1).

Как заполнить уведомление для организации

В графе «признак налогоплательщика» ставьте код 2 (переход в связи с отменой режима).

В графу «получено доходов за 9 месяцев года подачи уведомления» вписывайте доходы без учета деятельности на ЕНВД.

Пример для ООО.

Уведомление о переходе на УСН 15% с ЕНВД в 2021 (форма 26.2-1).

Что делать с кассой

Измените в кассе систему налогообложения. Если в 2021 в чеке будет написано ЕНВД — оштрафуют. Как самому изменить в настройках кассы систему налогообложения с ЕНВД на УСН рассказали в инструкциях.

А еще с 1 февраля 2021 всем запрещено выбивать чеки на позиции «ТОВАР» или «УСЛУГА», надо указывать конкретное наименование и количество. Нельзя даже написать «Хлеб», надо «Хлеб Пшеничный, 300 гр.». Для УСН Доходы-Расходы лучше начать работать по правилам с 1 января 2021, чтобы принимать в расходы себестоимость конкретного товара.

Чтобы не испортить фискальный аппарат или не потерять гарантию на кассы, закажите настройку кассы:

- Вы оставляете заявку.

- Вам звонит наш менеджер и согласовывает удобное время.

- Инженер приезжает к вам или настраивает кассу удаленно.

Настроить кассу в СБИС

Как вести учет в 2021 после отмены ЕНВД

Неважно, какую систему налогообложения выбираете после ЕНВД. Чтобы правильно платить налоги в 2021 году, придется вести учет и считать доходы или доходы с расходами.

Доходы

Касса

Ваша задача учитывать наличку. А для этого нужно каждый день оформлять кассовый ордер на сумму проданных за наличку товаров и заполнять книгу доходов-расходов. Чтобы не тратить время, подключите СБИС. Он по итогам кассовой смены сам формирует ордер и заполняет книгу.

Зарплата

На УСН Доходы налог можно уменьшить на сумму страховых взносов.

СБИС поможет. Указывайте оклад, заполняйте табель, отпуска и больничные, а СБИС рассчитает зарплату, взносы, налоги, подготовит «зарплатные» отчеты и даст сумму страховых взносов для уменьшения налога по УСН.

Доходы-Расходы

На этом виде «упрощенки» учет кассы, банка, зарплаты такой же. Плюс нужно вести учет товаров при переходе с ЕНВД, закупку материалов, покупку основных средств.

Учет товаров

Чтобы уменьшать налог на расходы по покупке ТМЦ, надо фиксировать приход и расход материалов, реализацию товаров.

Сможете делать это быстрее, если подключите СБИС. Многостраничные бумажные накладные фотографируйте и загружайте в СБИС, он их распознает и учтет. Он отследит момент оплаты и отгрузки товара и только тогда поставит в расходы.

Основные средства

Стоимость основных средств

Расчет налога и сдача декларации

При УСН каждый квартал надо рассчитывать налог и платить аванс. Это быстро, если ведете учет в СБИС. Он рассчитает сумму аванса и сформирует декларацию с платежками на уплату налога.

СБИС Бухгалтерия для бывших «вмененщиков» со скидкой 50%

До 31 марта 2021 при покупке СБИС Бухгалтерии в комплекте с настройками учета и обучением вы получите лицензию со скидкой:

- для регионов — 5 600 ₽ (сэкономите 2 400 ₽);

- для Москвы — 7 400 ₽ (сэкономите 4 100 ₽);

- для Санкт-Петербурга — 6 400 ₽ (сэкономите 3 100 ₽).

Поможем перейти с ЕНВД на УСН «под ключ»

- Вы оставляете заявку.

- Наш менеджер звонит, согласовывает детали.

- Мы отправим нужные заявления в ФНС, перенастроим кассу, ответим на ваши вопросы.

Заказать переход на УСН «под ключ»

Частые вопросы

ИП забыл, подавал ли заявление на упрощенную систему. Как проверить на «упрощенке» ли я?

ИП не увидит сведения о системе налогообложения ни в выписке ЕГРИП, ни в сервисе налоговой «Прозрачный бизнес».

Ищите в своих документах:

- Ваше Уведомление о переходе по форме 26.2-1. На нем должен стоять штамп налоговой или приложена почтовая квитанция об отправке в налоговую.

- Информационное письмо из налоговой по форме 26.2-7. Оно, как и уведомление, подтвердит применение упрощенной системы.

Или подайте в налоговую по месту регистрации:

Отправляйте их в СБИС, из кабинета nalog.ru или заказным письмом.

Подал заявление на УСН Доходы и передумал. Могу изменить?

ФНС разрешает изменить объект налогообложения или отказаться от «упрощенки», но до 31 декабря.

До конца года подайте в налоговую по месту регистрации фирмы или ИП:

- обращение в свободной форме об отказе от упрощенной системы,

- или новое уведомление с другим объектом налогообложения.

У нас сейчас 130 сотрудников. Можем перейти на УСН и не «слетим» ли в первый квартал?

Перейти сможете. Численность сотрудников

А вот чтобы работать на «упрощенке», численность не должна превышать лимиты. Считаем не просто сотрудников, а их «среднюю численность за налоговый период». Суммируем принятых по трудовым договорам, подряда, услуг, занятых видами деятельности на патенте и делим на число месяцев.

Например, в январе останется 130 сотрудников, в феврале 100, в марте 70. Средняя численность за 1 квартал 100 человек (130+100+70). Сможете применять УСН по обычным ставкам 6% или 15%, пользоваться льготными ставками, если они есть в вашем регионе.

Другой пример: в апреле 70, в мае 130, в июне 130. Средняя численность за полугодие — 105 (130+100+70+70+130+130). Все еще можете применять УСН, но со 2-го квартала по повышенным ставкам 8% и 20%.

эксперт Контур.Школы по налоговому учету

Чек-лист перехода на УСН с 1 января 2021 года. Для организаций и предпринимателей

С 1 января 2021 года специальный налоговый режим ЕНВД утрачивает силу.

- Налогоплательщики должны выбрать, какой режим налогообложения применять в дальнейшем.

- Если выбор не сделать, налоговики переведут организацию или ИП на общий режим налогообложения (ОСНО). Часто этот режим невыгоден для налогоплательщиков: возрастет налоговая нагрузка и придется вести бухгалтерский учет в полном объеме, а для этого, как правило, нужно нанимать бухгалтера или фирму.

- Оптимальное решение — переход на УСН. Да, организаций это не освободит от ведения бухгалтерского учета, но налоговая нагрузка может быть намного ниже, чем при ОСНО.

Чтобы перейти на УСН, надо выполнить определенные условия перехода и подать соответствующее уведомление.

- В конце статьи скачайте фрагмент методических материалов к онлайн-курсу «Бухгалтерский и налоговый учет, финансовая отчетность и планирование при УСН». Из методички вы узнаете, как правильно признавать доходы на УСН.

В конце статьи есть шпаргалка

Что надо сделать до перехода на УСН

- Определить, какой объект налогообложения будете применять: «доходы» «или доходы минус расходы». Для этого надо просчитать свои текущие доходы и расходы, сделать примерный расчет налога при УСН исходя из данных текущего года или по плановым показателям на следующий год.

- Представить в налоговую уведомление о переходе на УСН по форме по 26.2-1, утвержденной Приказом ФНС России от 02.11.2012 № ММВ-7-3/829@. Срок — до 31 декабря 2020 года. Если уведомление не предоставить, то автоматически будет считаться, что с 01.01.2021 года применяете ОСНО.

- Оповестить своих контрагентов о переходе на УСН. Несмотря на то что законодательство не обязывает это делать, такая предусмотрительность облегчит вам и контрагентам документальное оформление операций: например, не выставлять счет-фактуру, не выделять в первичных документах НДС.

- Сделать инвентаризацию расчетов, а также остатков сырья, материалов, готовой продукции и т.д. на момент перехода на УСН. Это необходимо для того, чтобы правильно учитывать переходные операции при УСН.

- Сдать декларацию по ЕНВД и уплатить налог за IV квартал 2020 года. Срок представления декларации — 20 января 2021 года, а срок уплаты ЕНВД — 25 января 2021 года.

Обратите внимание: не требуется подавать заявление о снятии с учета в качестве плательщика ЕНВД. Налоговая это сделает автоматически (Письмо ФНС России от 21.08.2020 № СД-4-3/13544@).

Кто не вправе применять УСН

Перечень лиц, которые не вправе применять УСН, закрытый и отражен в п. 3 ст. 346.12 НК РФ. К таким организациям, например, относятся:

- лица, не удовлетворяющие требованиям перехода и применения УСН;

- организации и индивидуальные предприниматели, не уведомившие о переходе на УСН;

- организации, у которых есть филиалы. Вправе перейти на УСН организации, имеющие обособленные подразделения, в том числе представительства;

- организации, в которых доля участия других организаций составляет более 25% (за некоторым исключением);

- ломбарды;

- организации, осуществляющие деятельность по организации и проведению азартных игр;

- нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

- казенные и бюджетные учреждения;

- иностранные организации;

- частные агентства занятости, осуществляющие деятельность по предоставлению труда работников.

Условия перехода организации на УСН

- Остаточная стоимость основных средств по бухгалтерскому учету — не больше

150 млн руб. - Средняя численность работников — не больше 100 человек.

- Сумму дохода за 9 месяцев года, предшествующего переходу на УСН, определять не требуется, ведь лица, применяющие ЕНВД, не ведут учет доходов.

Условия перехода ИП на УСН

Для индивидуальных предпринимателей условием перехода на УСН является выполнение требования по средней численности работников — не больше 100 человек.

В уведомлении о переходе на УСН индивидуальные предприниматели не указывают сведения о доходах и о стоимости ОС.

- Все показатели для перехода на УСН организации и ИП указывают в уведомлении о переходе на УСН по форме по 26.2-1 по состоянию на 1 октября года 2020 года.

Ваши действия для перехода на упрощенку с ЕНВД

Условия применения УСН, требования, критерии, изменения комментирует Надежда Самкова, ведущая вебинара «Отмена ЕНВД с 2021 года. Куда дальше?»:

Переход с ЕНВД на УСН: учет доходов от реализации товаров

Письмо ФНС России от 27.10.2020 № СД-4-3/17615@

Перед налогоплательщиками встает вопрос — как учитывать переходящие доходы и расходы. Налоговый кодекс не на все вопросы дает ответы. Налоговая служба представила разъяснения по вопросу учета доходов от реализации товаров, работ, услуг в переходный период. В письме рассмотрены две ситуации:

- Если товары реализованы в период применения ЕНВД, а оплата за них поступила при УСН, то в налоговую базу по налогу, уплачиваемому в связи с применением УСН, не включаются полученные доходы от реализации товаров.

- Если товары приобрели при ЕНВД, а реализовали (фактически передали покупателю) при УСН и оплата за них получили тоже при УСН, в налоговую базу при УСН включаются полученные суммы за реализованные товары.

Ситуаций в переходный период гораздо больше, чем те, которые рассмотрены в новом письме ФНС РФ.

Налоговая в комментируемом письме высказалась, что полученные суммы после фактической реализации не учитываются при определении налоговой базы при УСН. Ранее Минфин высказывал противоположную точку зрения (Письмо от 24.12.2019 № 03-11-11/101022).

Ждем дальнейшие комментарии.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Как признавать доходы на УСН. Особенности 899 КБ

Читайте также: