Жалоба в налоговую форма кнд 1110121

Опубликовано: 16.05.2024

Портал поддержки малого и среднего бизнеса Хабаровского края

- Линия прямых обращений

- Программы развития

- Развитие малого и среднего предпринимательства в Хабаровском крае

- Инновационное развитие и модернизация экономики Хабаровского края

- Меры поддержки бизнеса

- Антикризисные меры поддержки

- Финансовая поддержка

- Образовательная поддержка

- Консультации

- Продвижение

- Имущественная поддержка

- Закупки

- Защита прав предпринимателей

- Реестр получателей поддержки

- Организации поддержки

- Центр оказания услуг "Мой бизнес"

- Краевой сельскохозяйственный фонд

- Фонд развития промышленности Хабаровского края

- Агентство привлечения инвестиций и развития инноваций Хабаровского края

- Площадки для инициатив

- Совет по предпринимательству

- Проектная группа и офис по улучшению инвестиционного климата

- Общественные советы

- Общественные объединения предпринимателей

- Оценка проектов и действующих актов

- Совет по предпринимательству

- О совете

- Президиум

- Заседания Совета

- Встречи с Губернатором края

- Комитеты и группы

- Муниципальные советы

- Ближайшие мероприятия

- Контакты

- Мероприятия и конкурсы

- Предприниматель года

- Дальневосточный форум предпринимателей

- Муниципальная команда

- Молодой предприниматель России

- Бизнес-успех

- Лидеры России

- Лучший социальный проект года

Так, для лиц, использующих телекоммуникационные каналы связи (ТКС), для целей реализации возможности подачи жалобы и получения решения по ней, а также документов, образующихся в ходе рассмотрения жалобы, разработана новая форма представления жалобы (код налогового документа (далее – КНД) 1110121).

Прежняя форма (КНД 1166102), используемая ранее, в том числе для подачи жалобы по ТКС, утвержденная Приказом ФНС России от 13.06.2013 № ММВ-7-6/196, исключала возможность обратной связи, а также обязывала налогоплательщика представлять, помимо самого обращения, сканированные образы жалоб (апелляционных жалоб) в виде файлов-приложений, подписанных электронно-цифровой подписью.

Преимуществом оформления жалобы (апелляционной жалобы) (КНД 1110121) при подаче в налоговый орган по новой форме, утвержденной Приказом № 645, является отсутствие необходимости приложения сканированного образа жалобы в виде файла-приложения.

Более того, представление жалобы и направление решения (извещения) по результатам рассмотрения жалобы в электронной форме допускается в зашифрованном виде.

Кроме того, к дополнительным преимуществам использования новой формы подачи жалобы (апелляционной жалобы) относятся:

- в программном обеспечении для заявителей разработаны все необходимые и предусмотренные ст. 139.2 НК РФ поля (реквизиты) для заполнения экранной формы;

- направление в налоговый орган жалобы на бумажном носителе также не требуется;

- при подаче жалоб в соответствии с новым форматом происходит автоматическое их отражение в прикладной подсистеме «Досудебное урегулирование налоговых споров» АИС «Налог-3», что приводит к исключению случаев не направления жалоб в вышестоящий налоговый орган;

- снижение временных и финансовых затрат, возможность отправки документов со своего непосредственного рабочего места, оперативность и гарантия их доставки.

Вместе с тем, используя при подаче жалоб иные форматы (КНД 1166102, вместо КНД 1110121)возможны риски технического характера, что в данном случае исключается возможность получения подписанных электронно-цифровой подписью решений по результатам рассмотрения жалоб и иных документов в электронном виде.

Внимание: представление физическим лицом жалобы через личный кабинет налогоплательщика определяется в порядке ведения личного кабинета налогоплательщика, утвержденном приказом Федеральной налоговой службы от 22.08.2017 № ММВ-7-17/617@ «Об утверждении порядка ведения личного кабинета налогоплательщика».

С более полной информацией можно ознакомиться на сайте ФНС России в разделе «Досудебное урегулирование налоговых споров».

Заявление в налоговую – это официальное обращение ФЛ или ЮЛ к госоргану. Основание для его составления – потребность в реализации своих прав. Заявление не оформляется, если есть факт нарушения прав заявителя. В этом случае составляется жалоба, которая отличается от заявления и по форме, и по функциям.

Основная информация

Заявление – это документ, позволяющий лицу воспользоваться конституционными правами и свободами. Его рассмотрение регулируется ФЗ №59 «О порядке рассмотрения граждан» от 2 мая 2006 года.

Налоговая – это госорган, а потому обращение в структуру отличается повышенным формализмом. Для заявления требуется бланк. Сведения вносятся в него на основании инструкции.

Требования

Заявление должно соответствовать этим нормам:

- Сведения, излагаемые в бумаге, должны быть правдивыми. Следует перепроверять достоверность цифр. В частности, нужно правильно указывать коды регионов, действий.

- В заявлении должна быть «шапка». В ней нужно прописать реквизиты налоговой, которая является получателем документа. Уточнить их можно при помощи сервиса nalog.ru. Для этого нужно ввести в соответствующее поле адрес регистрации.

- В шапке документа должны быть данные об отправителе: ФИО, адрес, ИНН.

- При заполнении заявления нужно использовать черные чернила. Писать требуется разборчиво, желательно печатными буквами.

- Если заявление составлялось в присутствии инспектора, подпись на нем нужно заверять. Если документ отправляется в налоговую почтой, нужна виза нотариуса.

Заявление состоит из частей: «шапка», название документа, «тело», подпись и дата.

Особенности составления разных видов заявлений

В налоговую могут направляться разные виды заявлений. На виды они разделяются в зависимости от цели направления и содержания.

О получении ИНН

Любой плательщик налогов ставится на учет в ФНС. Постановка на учет выполняется в течение 5 дней после направления заявления. Последнее составляется по форме №2-2-Учет, установленной приказом ФНС №ЯК-7-6/488@ от 11 августа 2011 года.

О вычете

Вычет представляет собой сумму, сокращающую расчетную базу при определении налога. Различают эти виды вычетов:

- Обычные.

- Вычет на ребенка.

- На инвестиции.

Возврат налога выполняется на основании заявления. Форма его установлена приказом ФНС №ММВ-7-8/182@ от 14 февраля 2017 года.

О выдаче справки о том, что у плательщика нет долгов

Плательщик может запросить информацию о наличии/отсутствии задолженности по налогам. Для этого нужно запросить справку. Она может понадобиться, к примеру, при получении ипотеки.

Форма заявления не утверждена. То есть, документ может составляться в свободной форме. Однако рекомендуется придерживаться именно стандартной структуры: «шапка», название, текст с сформулированным запросом, подпись и дата.

На возврат или зачет налога, который был излишне уплачен

- возврат денег;

- зачет средств в счет следующих выплат.

Заявление нужно подавать в течение 3 лет с момента переплаты. Средства должны быть возвращены на протяжении месяца с момента получения бумаги налоговой. Заявление можно подать в электронном формате. Для этого нужно зайти в личный кабинет ФНС.

Об отсрочке уплаты

Иногда ФЛ или ЮЛ не могут уплатить налог своевременно. В этом случае они могут запросить рассрочку. Суммы, на которые оформляется рассрочка, не могут быть больше стоимости собственности должника, на которую уплачивается налог. Для получения льготы требуется составить заявление по форме, указанной в приложении №1, утвержденном приказом ФНС №ММВ-7-8/469@ от 28 сентября 2010 года.

ВНИМАНИЕ! Если оформляется рассрочка, происходит начисление процентов.

О выдаче льготы

Ряд плательщиков может уменьшить сумму налогов на землю, транспорт и имущество, или же вовсе отменить платеж. В частности, льгота полагается военнослужащим, инвалидам первых и вторых групп, пенсионерам и лицам, заслужившим статус героя РФ. Для получения льгот также понадобится подать заявление.

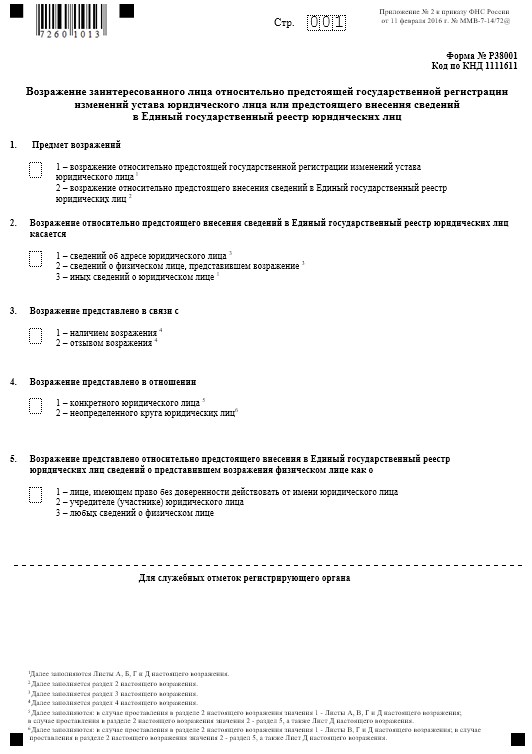

Образец заполнения формы Р38001

Р38001

Бланк заявления в формате Word для возражения на исключение из ЕГРЮЛ.

Порядок заполнения формы Р38001 для возражения об исключении

Общие правила заполнения

- заполняйте только заглавными буквами;

- шрифт — Courier New, высота шрифта 18 пунктов;

- текст заполняйте слева направо, начиная с крайней левой клетки;

- если текст не помещается на одной строке, в конце строки укажите столько символов, сколько поместится, а остальное продолжайте заполнять со следующей строки без знака переноса;

- если слово закончилось в последней клетке строки, то написание следующего слова начинайте со второй клетки следующей строки, а первую оставьте пустой;

- не ставьте прочерки или какие-либо иные знаки в пустых клетках;

- при распечатывании формы используйте только одностороннюю печать;

- проставьте на всех заполненных листах сквозную нумерацию;

- незаполненные страницы подавать не нужно.

Титульный лист

На титульном листе необходимо в клеточках проставить числовые коды, чтобы ответить на вопросы что будет предметом возражений, каких именно сведений касается поданное возражение, в отношении кого подано возражение, кто представляет документ и т.д.

В случае подачи возражения об исключении юридического лица из ЕГРЮЛ на титульном листе нужно проставить следующие числовые значения:

- Предмет возражений: 2 — возражение относительно предстоящего внесения сведений в ЕГРЮЛ.

- Возражение относительно предстоящего внесения сведений в ЕГРЮЛ касается: 3 — иных сведений о юридическом лице.

- В остальных пунктах титульного листа числовые значение проставлять не нужно.

Так как во втором пункте проставлено значение 3, то далее нужно заполнить листы А, Б, Г и Д.

Лист А

Укажите здесь ОГРН, ИНН и полное наименование организации на русском языке, в отношении которой принято решение о предстоящем исключении из ЕГРЮЛ.

Лист Б

В случае заполнения возражения для обжалования решения об исключении из ЕГРЮЛ укажите здесь дату и номер решения налогового органа об исключении.

Данные сведения можно взять из выписки из ЕГРЮЛ, в разделе «Сведения о записях, внесенных в Единый государственный реестр юридических лиц», в записи «Наименование документа: Решение о предстоящем исключении ЮЛ из ЕГРЮЛ».

Лист Г

Детально изложите здесь суть возражений, то есть причины почему налоговая должна отменить своё решение о предстоящем исключении.

Для случаев, когда исключение происходит вследствие признания организации недействующей, на листе Г можно написать о том, что организация сдавала отчёты (с приложением подтверждения этого) или что у неё были операции по какому-нибудь счёту (также нужно приложить подтверждение из банка).

Если исключение связано с недостоверностью, то в форме Р38001 можно написать о том, что налоговый орган не выполнил свою обязанность по письменному уведомлению вас о необходимости представления в регистрирующий орган достоверных сведений (в большинстве случаев налоговая действительно таких уведомлений не посылает).

Лист Д

Данный лист состоит из 4-х страниц, на которых указываются сведения о заявителе.

При предоставлении возражения об исключении заявителем обычно является юридическое лицо, поэтому в первом разделе проставляем значение 2.

Во втором разделе нужно внести данные о заинтересованной организации, от лица которой подаётся данное заявление. Укажите ОГРН, ИНН и полное наименование организации на русском языке.

В разделе 4 укажите сведения о руководителе организации, от лица которой предоставляется возражение. Напишите в соответствующих строках:

- фамилию, имя и отчество (при наличии);

- дату и место рождения;

- сведения о документе, удостоверяющем личность

В пятом разделе напишите контактный телефон и электронную почту. Актуальный номер телефона позволит сотрудникам налогового органа оперативно связаться с вами, если у них возникнут какие-либо вопросы. На адрес электронной почты будет направлен результат рассмотрения данного заявления.

Далее укажите почтовый адрес, на который также будет направлен результат по рассмотрению возражения. Адрес указывается в соответствии с данными в государственном адресном реестре (ФИАС).

На последней странице нужно собственноручно указать ФИО и ниже поставить подпись. При электронной подаче собственноручная подпись необязательна.

Если подаёте лично в налоговую, то подпись ставьте в присутствии инспектора. Если заверяете форму у нотариуса — расписываетесь в присутствии нотариуса.

Также в окошке проставьте цифровое значение, соответствующее наиболее предпочтительному способу получения результата рассмотрения возражения.

Образец заполнения всех страниц листа Д смотрите ниже в карусели.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

от 20 декабря 2019 г. N ММВ-7-9/645@

ОБ УТВЕРЖДЕНИИ ФОРМЫ ЖАЛОБЫ (АПЕЛЛЯЦИОННОЙ ЖАЛОБЫ)

И ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ, А ТАКЖЕ ФОРМАТОВ И ПОРЯДКА

ПРЕДСТАВЛЕНИЯ ЖАЛОБЫ (АПЕЛЛЯЦИОННОЙ ЖАЛОБЫ) И НАПРАВЛЕНИЯ

РЕШЕНИЙ (ИЗВЕЩЕНИЯ) ПО НИМ В ЭЛЕКТРОННОЙ ФОРМЕ

В соответствии с пунктом 4 статьи 31 и пунктом 1 статьи 139.2 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2006, N 31 (ч. 1), ст. 3436; 2013, N 27, ст. 3445, N 30 (ч. 1), ст. 4081; 2014, N 45, ст. 6157; 2015, N 18, ст. 2616; 2016, N 18, ст. 2506; 2019, N 39, ст. 5375), пунктом 5.9.37 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 N 506 (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2015, N 15, ст. 2286; 2019, N 35, ст. 4965), в целях развития электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах, а также в связи с совершенствованием налогового администрирования приказываю:

форму жалобы (апелляционной жалобы) согласно приложению N 1 к настоящему приказу;

формат представления жалобы (апелляционной жалобы) в электронной форме согласно приложению N 2 к настоящему приказу;

формат представления решений (извещения) по жалобе (апелляционной жалобе) в электронной форме согласно приложению N 3 к настоящему приказу;

порядок представления жалобы (апелляционной жалобы) и направления решения (извещения) по жалобе (апелляционной жалобе) в электронной форме согласно приложению N 4 к настоящему приказу;

порядок заполнения формы жалобы (апелляционной жалобы) согласно приложению N 5 к настоящему приказу.

2. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации, начальникам (исполняющим обязанности начальника) Межрегиональных инспекций Федеральной налоговой службы по крупнейшим налогоплательщикам N N 1 - 6, начальнику Межрегиональной инспекции Федеральной налоговой службы по Сибирскому федеральному округу Р.Г. Афанасиеву довести настоящий приказ до нижестоящих налоговых органов и обеспечить его применение.

3. Начальникам (исполняющим обязанности начальника) Межрегиональных инспекций Федеральной налоговой службы по крупнейшим налогоплательщикам N 7 и N 9 обеспечить применение настоящего приказа.

4. Настоящий приказ вступает в силу по истечении трех месяцев со дня его официального опубликования.

5. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего работу по досудебному урегулированию споров между налоговыми органами Российской Федерации и налогоплательщиками.

Руководитель

Федеральной налоговой службы

М.В.МИШУСТИН

Приложение N 1

к приказу ФНС России

от 20.12.2019 N ММВ-7-9/645@

Отчество указывается при наличии (относится ко всем листам документа).

Указывается только при представлении жалобы (апелляционной жалобы) на бумажном носителе.

Указывается только при представлении жалобы (апелляционной жалобы) через личный кабинет налогоплательщика.

Приложение N 2

к приказу ФНС России

от 20.12.2019 N ММВ-7-9/645@

ФОРМАТ

ПРЕДСТАВЛЕНИЯ ЖАЛОБЫ (АПЕЛЛЯЦИОННОЙ ЖАЛОБЫ)

В ЭЛЕКТРОННОЙ ФОРМЕ

I. ОБЩИЕ СВЕДЕНИЯ

1. Настоящий формат описывает требования к XML файлам (далее - файл обмена) передачи жалобы (апелляционной жалобы) в электронной форме в налоговые органы.

2. Номер версии настоящего формата 5.01, часть 867_00.

II. ОПИСАНИЕ ФАЙЛА ОБМЕНА

3. Имя файла обмена должно иметь следующий вид:

R_T - префикс, принимающий значение NP_GALB;

A_K - идентификатор получателя информации, где: A - идентификатор получателя, которому направляется файл обмена, K - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена . Каждый из идентификаторов (A и K) имеет вид для налоговых органов - четырехразрядный код налогового органа;

Передача файла от отправителя к конечному получателю (K) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором A. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов A и K совпадают.

O - идентификатор отправителя информации, имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения));

для физических лиц - двенадцатиразрядный код (ИНН физического лица, при наличии. При отсутствии ИНН - последовательность из двенадцати нулей);

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный номер файла (длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

NP_GALB_1_867_00_05_01_xx, где xx - номер версии схемы.

Расширение имени файла - xsd.

XML схема файла обмена приводится отдельным файлом.

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1 - 4.12 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента ;

В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом "|". Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке.

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: T - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде T(n-k) или T(=k), где: n - минимальное количество знаков, k - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид T(0-k). В случае, если максимальное количество знаков не ограничено, формат имеет вид T(n-).

Формат числового значения указывается в виде N(m.k), где: m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML, например, элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в файле обмена обязательно; "Н" - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобному), то признак обязательности элемента дополняется символом "К". Например, "ОК". В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом "М". Например, "НМ" или "ОКМ".

К вышеперечисленным признакам обязательности элемента может добавляться значение "У" в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе "Дополнительная информация". Например, "НУ" или "ОКУ";

дополнительная информация содержит (при необходимости) требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобного), указывается соответствующее наименование классификатора (кодового словаря и тому подобного) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобного) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 1. Диаграмма структуры файла обмена

Форма жалобы на акты налоговых органов

Приказом ФНС от 20 декабря 2019 г. № ММВ-7-9/645@ "Об утверждении формы жалобы (апелляционной жалобы) и порядка ее заполнения, а также форматов и порядка представления жалобы (апелляционной жалобы) и направления решений (извещения) по ним в электронной форме" утверждена форма жалобы на акты налоговых органов, действия (бездействие) их сотрудников (Приложение № 1 к Приказу).

Жалобы (апелляционные жалобы) по утвержденной форме подаются на:

акты налоговых органов ненормативного характера;

действия (бездействие) должностных лиц ФНС.

Приложение № 4

к приказу ФНС России

от 20.12.2019 г. № ММВ-7-9/645@

Форма по КНД 1110121

Порядок представления жалобы (апелляционной жалобы) и направления решения (извещения) по жалобе (апелляционной жалобе) в электронной форме

I. Общие положения

Настоящий порядок определяет общие правила представления жалобы (апелляционной жалобы) (далее - жалоба) на акты налоговых органов ненормативного характера, действия (бездействие) их должностных лиц, порядок обжалования которых регламентирован главой 19 Налогового кодекса Российской Федерации, и направления решения (извещения) по указанной жалобе в электронной форме по телекоммуникационным каналам связи (далее - ТКС) с применением усиленной квалифицированной электронной подписи участниками информационного обмена: лицами, подавшими жалобу (налогоплательщиками, плательщиками сборов, плательщиками страховых взносов, налоговыми агентами, их представителями), налоговыми органами и операторами электронного документооборота, обеспечивающими обмен открытой и конфиденциальной информацией по ТКС между лицами, подавшими жалобу, и налоговыми органами (далее - операторы электронного документооборота).

Представление физическим лицом жалобы через личный кабинет налогоплательщика определяется в порядке ведения личного кабинета налогоплательщика, утвержденном приказом Федеральной налоговой службы от 22.08.2017 № ММВ-7-17/617® "Об утверждении порядка ведения личного кабинета налогоплательщика" (зарегистрирован Министерством юстиции Российской Федерации 15.12.2017, регистрационный номер 49257).

В процессе электронного документооборота при представлении в налоговый орган жалобы и направлении решения (извещения) по жалобе в электронной форме по ТКС также участвуют технологические электронные документы, форматы которых утверждаются ФНС России в соответствии с пунктом 4 статьи 31 Налогового кодекса Российской Федерации:

1) подтверждение даты отправки электронного документа;

2) квитанция о приеме электронного документа;

3) уведомление об отказе в приеме электронного документа;

4) извещение о получении электронного документа. Извещение о получении электронного документа по ТКС формируется автоматически программным обеспечением получателя для последующей передачи отправителю на каждый документ и технологический электронный документ из указанных в подпунктах 1 - 3 настоящего пункта;

5) информационное сообщение о представительстве в отношениях, регулируемых законодательством о налогах и сборах.

Участники информационного обмена обеспечивают хранение в течение пяти лет с даты получения или отправки всех электронных документов с усиленной квалифицированной электронной подписью и квалифицированных сертификатов ключей проверки электронной подписи, применявшихся для формирования усиленной квалифицированной электронной подписи в указанных жалобах и технологических электронных документах.

Участники информационного обмена не реже одного раза в течение рабочего дня проверяют поступление жалоб, решений (извещения) по жалобам и технологических электронных документов.

Направление и получение жалобы, решения (извещения) по жалобе в электронной форме по ТКС допускается при обязательном использовании сертифицированных средств усиленной квалифицированной электронной подписи, позволяющих идентифицировать владельца квалифицированного сертификата ключа проверки электронной подписи, а также установить отсутствие искажения информации, содержащейся в указанных документах.

Квалифицированные сертификаты ключей проверки электронной подписи участникам информационного обмена выдаются организациями, которые выпускают квалифицированные сертификаты ключей проверки электронной подписи для использования их в информационных системах общего пользования в соответствии с Федеральным законом от 06.04.2011 № 63-ФЗ "Об электронной подписи" (Собрание законодательства Российской Федерации, 2011, № 15, ст. 2036; 2016, № 26 (ч. 1), ст. 3889).

Представление жалобы и направление решения (извещения) по жалобе в электронной форме по ТКС осуществляется в зашифрованном виде.

Датой представления жалобы в налоговый орган в электронной форме по ТКС считается дата, зафиксированная в подтверждении даты отправки электронного документа, сформированном оператором электронного документооборота.

Жалоба считается принятой налоговым органом, если лицу, подавшему жалобу, поступила квитанция о приеме электронного документа, подписанная усиленной квалифицированной электронной подписью налогового органа.

Датой получения жалобы налоговым органом в электронной форме по ТКС считается дата, указанная в квитанции о приеме электронного документа.

Жалоба не считается принятой налоговым органом в случае:

1) подачи жалобы в налоговый орган, не выносивший оспариваемых актов в отношении лица, нарушение прав которого обжалуется;

2) если жалоба не соответствует утвержденному настоящим приказом формату;

3) отсутствия в жалобе, представленной в налоговый орган по ТКС, усиленной квалифицированной электронной подписи лица, подавшего жалобу, или несоответствия электронной подписи, которой подписана поступившая жалоба, усиленной квалифицированной электронной подписи лица, подавшего жалобу;

4) направления представителем лица, нарушение прав которого обжалуется, жалобы без приложения к ней информационного сообщения о представительстве в отношениях, регулируемых законодательством о налогах и сборах, в электронной форме.

Решение (извещение) по жалобе не считается принятым лицом, направившим жалобу, в случае отсутствия в решении (извещении) по жалобе усиленной квалифицированной электронной подписи налогового органа или несоответствия электронной подписи, которой подписано решение (извещение) по жалобе, усиленной квалифицированной электронной подписи налогового органа.

II. Процедура представления жалобы в налоговый орган в электронной форме по ТКС

Жалоба формируется в электронной форме, подписывается усиленной квалифицированной электронной подписью лица, подающего жалобу, и направляется по ТКС в налоговый орган, ненормативные акты, действия (бездействие) должностных лиц которого обжалуются 1 .

В случае, если лицо, подающее жалобу, является представителем лица, нарушение прав которого обжалуется, вместе с жалобой по ТКС в налоговый орган направляется информационное сообщение о представительстве в отношениях, регулируемых законодательством о налогах и сборах, в электронной форме.

Лицо, подавшее жалобу, в течение одного рабочего дня с даты отправки жалобы в электронной форме по ТКС должно получить:

1) подтверждение даты отправки электронного документа;

2) квитанцию о приеме электронного документа (уведомление об отказе в приеме электронного документа), подписанную усиленной квалифицированной электронной подписью налогового органа.

При получении уведомления об отказе в приеме электронного документа лицо, подавшее жалобу, в случае устранения ошибок, указанных в этом уведомлении, может повторить процедуру подачи жалобы.

При получении жалобы в электронной форме по ТКС и отсутствии оснований для отказа в приеме указанной жалобы налоговый орган в течение одного рабочего дня с даты получения жалобы формирует квитанцию о приеме электронного документа, которая подписывается усиленной квалифицированной электронной подписью и направляется лицу, подавшему жалобу.

При наличии оснований для отказа в приеме жалобы налоговым органом автоматически формируется уведомление об отказе в приеме электронного документа, которое подписывается усиленной квалифицированной электронной подписью налогового органа и направляется лицу, подавшему жалобу.

Налоговый орган, принявший жалобу по ТКС, не позднее трех рабочих налоговый орган.

III. Процедура получения решения (извещения) по жалобе лицом, подавшим жалобу, в электронной форме по ТКС

Вышестоящий налоговый орган, которому направлена жалоба налоговым органом, принявшим жалобу по ТКС, не позднее двух рабочих дней со дня вынесения решения по жалобе, поступившей в налоговый орган по ТКС, направляет решение по жалобе, подписанное руководителем (заместителем руководителя) вышестоящего налогового органа, в отсканированном виде в налоговый орган, принявший жалобу по ТКС, для передачи его лицу, подавшему жалобу. Решение по жалобе направляется лицу, подавшему жалобу, не позднее рабочего дня, следующего за днем получения налоговым органом данного решения 2 .

Налоговый орган, получивший от вышестоящего налогового органа решение по жалобе, в течение одного рабочего дня с даты направления лицу, подавшему жалобу, такого решения по жалобе в электронной форме по ТКС должен получить:

1) подтверждение даты отправки электронного документа;

2) квитанцию о приеме электронного документа (уведомление об отказе в приеме электронного документа), подписанную усиленной квалифицированной электронной подписью лица, подавшего жалобу.

При получении решения по жалобе в электронной форме по ТКС лицо, подавшее жалобу, в течение одного рабочего дня с даты его получения формирует квитанцию о приеме электронного документа, подписывает ее усиленной квалифицированной электронной подписью и направляет в налоговый орган, направивший решение по жалобе.

Налоговый орган в течение двух рабочих дней с даты получения подтверждения даты оправки электронного документа и квитанции о приеме электронного документа направляет их в вышестоящий налоговый орган, рассматривавший жалобу.

Положения настоящего порядка применяются также при направлении извещения лица, подавшего жалобу, о времени и месте рассмотрения жалобы.

Положения настоящего порядка применяются также при направлении иных документов, предусмотренных главами 19, 20 Налогового кодекса Российской Федерации и выносимых вышестоящим налоговым органом в ходе рассмотрения жалобы.

1 - При представлении в налоговый орган жалобы в электронной форме по ТКС и получении от налогового органа квитанции о приеме этой жалобы, лицо, подавшее такую жалобу, жалобу на бумажном носителе в налоговый орган не направляет.

2 - При направлении налоговым органом лицу, подавшему жалобу, решения по жалобе, поступившей в налоговый орган в электронной форме по ТКС, и получения налоговым органом квитанции о приеме этого решения по жалобе в электронной форме по ТКС налоговый орган не направляет лицу, подавшему жалобу, решение по жалобе на бумажном носителе, если иной способ получения решения по жалобе не указан в жалобе.

Приложение № 5

к приказу ФНС России

от 20.12.2019 г. № ММВ-7-9/645@

Форма по КНД 1110121

Порядок заполнения формы жалобы (апелляционной жалобы)

Настоящий порядок определяет общие правила заполнения заявителем, указанным в статьях 31 и 139.2 Налогового кодекса Российской Федерации, формы жалобы (апелляционной жалобы) (далее - жалоба), утвержденной настоящим приказом.

В полях "наименование вышестоящего налогового органа (ВНО)" и "Код ВНО" указывается наименование и код вышестоящего налогового органа по отношению к налоговому органу, ненормативные акты, действия (бездействие) должностных лиц которого обжалуются.

В поле "от __________" указываются данные, идентифицирующие лицо, подающее жалобу:

- полное наименование организации с указанием организационно-правовой формы, идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП);

- фамилия, имя и отчество (отчество указывается при его наличии (применимо ко всем листам документа) индивидуального предпринимателя (физического лица, не являющегося индивидуальным предпринимателем), ИНН.

В поле "Номер жалобы (апелляционной жалобы):" указывается при наличии исходящий номер жалобы, присвоенный ей ее подателем.

В блоке "Лицо, нарушение прав которого обжалуется:" указывается следующая информация (сведения) о лице, чьи права, по мнению заявителя, нарушены:

наименование организации, фамилия, имя, отчество индивидуального предпринимателя (физического лица, не являющегося индивидуальным предпринимателем);

адрес места нахождения (места жительства) лица, нарушение прав которого обжалуется, в том числе почтовый индекс, наименование субъекта Российской Федерации, район, город, населенный пункт, улица (проспект, переулок и так далее), дом (владение), корпус, строение (сооружение), квартира, офис, комната (помещение);

ИНН/КПП организации или ИНН физического лица 1 .

В поле "Предмет обжалования:" указывается одно из следующих значений:

1 - решение налогового органа, вынесенное по результатам налоговой проверки;

2 - налоговое уведомление;

3 - требование об уплате налога, сбора, страховых взносов, пени, штрафов, процентов;

4 - иные документы, действия (бездействие) должностных лиц налоговых органов.

В блоке "Реквизиты обжалуемого документа:" указываются номер и дата обжалуемого документа (при наличии).

В блоке "Наименование налогового органа, акт ненормативного характера, действия (бездействие) должностных лиц которого обжалуются:" указываются наименование и код налогового органа, ненормативные акты, действия (бездействие) должностных лиц которого обжалуются.

В поле "Основания, по которым лицо, подающее жалобу (апелляционную жалобу), считает, что его (лица, нарушение прав которого обжалуется) права нарушены:" указываются обстоятельства, на которых основаны доводы заявителя. При наличии указывается подтверждающая эти обстоятельства информация.

В поле "Требования лица, подающего жалобу (апелляционную жалобу):" указываются требования заявителя по жалобе.

В случае направления жалобы в электронной форме по телекоммуникационным каналам связи с использованием услуг операторов электронного документооборота (далее - ТКС) поля "Основания, по которым лицо, подающее жалобу (апелляционную жалобу), считает, что его (лица, нарушение прав которого обжалуется) права нарушены:" и "Требования лица, подающего жалобу (апелляционную жалобу):" предусматривают ввод текста, не превышающего 2000 символов. В случае, если текст в указанных полях превышает 2000 символов, в данных полях заполняется краткая информация, при этом полный текст обстоятельств (требований) представляется в качестве приложения к жалобе отдельным файлом в виде отсканированного изображения документа.

В поле "Способ получения решения по жалобе (апелляционной жалобе):" указывается соответствующий признак получения решения по жалобе:

при направлении жалобы в электронной форме по ТКС:

"1" - на бумажном носителе по почте или "2" - в электронной форме по ТКС;

при направлении жалобы на бумажном носителе:

"1" - на бумажном носителе по почте или "3" - лично;

при направлении жалобы через личный кабинет налогоплательщика:

"4" - через личный кабинет налогоплательщика.

В поле "Код жалобы (апелляционной жалобы):" указывается одно из следующих значений в зависимости от подаваемого вида жалобы:

1 - жалоба;

2 - апелляционная жалоба.

В поле "Жалоба (апелляционная жалоба) представлена представителем лица, нарушение прав которого обжалуется:" указывается одно из следующих значений:

При указании значения "2" заполняется поле "наименование и дата выдачи (составления) документа, подтверждающего полномочия лица, подающего жалобу (апелляционную жалобу)".

При этом в указанном поле помимо наименования и даты выдачи (составления) документа, подтверждающего полномочия лица, подающего жалобу, указываются и иные реквизиты такого документа, в том числе его номер, срок действия.

При представлении жалобы на бумажном носителе по строке "Жалоба (апелляционная жалоба) составлена на _____________ страницах с приложением подтверждающих документов или их копий на __________ листах" указывается количество страниц, на которых составлен текст жалобы, а также количество листов документов, подтверждающих требования заявителя по жалобе, или их копий, и документа, подтверждающего полномочия лица, подающего жалобу при их наличии.

В блоке "Лицо, подписавшее жалобу (апелляционную жалобу):" указываются фамилия, имя, отчество лица, подающее жалобу, проставляется дата составления жалобы и подпись заявителя по жалобе.

В случае направления жалобы в электронной форме по ТКС, подписанной усиленной квалификационной электронной подписью лица, представившего жалобу, а также при направлении жалобы через личный кабинет налогоплательщика указанный блок не заполняется.

1 - ИНН физического лица, не являющегося индивидуальным предпринимателем, указывается при его использовании этим физическим лицом.

Статья написана и размещена 02.02.2020. Дополнена -

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Читайте также:

- Субъекты налогообложения не имеющие постоянного места пребывания в определенном государстве

- Обсуждение законопроектов утверждение бюджета и установления налогов

- Как ип оплатить налоги без расчетного счета

- Может ли директор заплатить налоги за организацию наличными через сбербанк

- Кривая предложения сместилась вправо это значит что повысились налоги на производство