Земельный налог поступает в местный бюджет по нормативу 100

Опубликовано: 07.05.2024

СТ 61 БК РФ

1. В бюджеты городских поселений зачисляются налоговые доходы от следующих местных налогов, устанавливаемых представительными органами городских поселений в соответствии с законодательством Российской Федерации о налогах и сборах:

земельного налога - по нормативу 100 процентов;

налога на имущество физических лиц - по нормативу 100 процентов.

2. В бюджеты городских поселений зачисляются налоговые доходы от следующих федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами:

налога на доходы физических лиц - по нормативу 10 процентов;

единого сельскохозяйственного налога - по нормативу 50 процентов;

государственной пошлины за совершение нотариальных действий должностными лицами органов местного самоуправления городского поселения, уполномоченными в соответствии с законодательными актами Российской Федерации на совершение нотариальных действий, за выдачу органом местного самоуправления городского поселения специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов, - по нормативу 100 процентов.

3. В бюджеты городских поселений зачисляются налоговые доходы от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами, и (или) региональных налогов по нормативам отчислений, установленным органами государственной власти субъектов Российской Федерации в соответствии со статьей 58 настоящего Кодекса.

4. В бюджеты городских поселений зачисляются налоговые доходы от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами, региональных и (или) местных налогов по нормативам отчислений, установленным представительными органами муниципальных районов в соответствии со статьей 63 настоящего Кодекса.

Комментарий к Ст. 61 Бюджетного кодекса РФ

В комментируемой статье Бюджетного кодекса РФ определен состав налоговых доходов местных бюджетов:

1) собственные налоговые доходы от местных налогов и сборов;

2) отчисления от федеральных и региональных регулирующих налогов и сборов;

3) государственная пошлина.

1. Собственные налоговые доходы от местных налогов и сборов.

Местными признаются налоги и сборы, устанавливаемые Налоговым кодексом РФ и нормативными правовыми актами представительных органов местного самоуправления, вводимые в действие в соответствии с Налоговым кодексом РФ нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территориях соответствующих муниципальных образований.

Местные налоги и сборы в городах федерального значения Москве и Санкт - Петербурге устанавливаются в вводятся в действие законами указанных субъектов Российской Федерации.

В соответствии с пунктом 4 статьи 12 Налогового кодекса РФ при установлении местного налога представительными органами местного самоуправления в нормативных правовых актах определяются следующие элементы налогообложения: налоговые ставки в пределах, установленных настоящим Кодексом, порядок и сроки уплаты налога, а также формы отчетности по данному местному налогу. Иные элементы налогообложения устанавливаются Налоговым кодексом РФ. При установлении местного налога представительными органами местного самоуправления могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Перечень местных налогов и сборов содержится в статье 15 Налогового кодекса РФ:

1) земельный налог;

2) налог на имущество физических лиц;

3) налог на рекламу;

4) налог на наследование или дарение;

5) местные лицензионные сборы.

Данная статья Налогового кодекса РФ с перечнем местных налогов и сборов вводится в действие со дня признания утратившим силу Закона РФ от 27 декабря 1991 года N 2118-1 "Об основах налоговой системы в Российской Федерации" (ст. 32.1 Федерального закона от 5 августа 2000 года N 118-ФЗ "О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах"). Таким образом, в настоящее время продолжает действовать статья 21 Закона РФ "Об основах налоговой системы Российской Федерации", в соответствии с которой к местным налогам и сборам относятся:

1) налог на имущество физических лиц;

2) земельный налог;

3) регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью;

4) налог на строительство объектов производственного назначения в курортной зоне;

5) курортный сбор;

6) сбор за право торговли;

7) целевые сборы с граждан и предприятий, учреждений, организаций независимо от их организационно - правовых форм на содержание милиции, на благоустройство территорий, на нужды образования и другие цели;

8) налог на рекламу;

9) налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров;

10) сбор с владельцев собак;

11) лицензионный сбор за право проведения местных аукционов и лотерей;

12) лицензионный сбор за право торговли винно - водочными изделиями;

13) сбор за выдачу ордера на квартиру;

14) сбор за парковку автотранспорта;

15) сбор за право использования местной символики;

16) сбор за участие в бегах на ипподромах;

17) сбор за выигрыш на бегах;

18) сбор с лиц, участвующих в игре на тотализаторе на ипподроме;

19) сбор со сделок, совершаемых на биржах, за исключением сделок, предусмотренных законодательными актами о налогообложении операций с ценными бумагами;

20) сбор за право проведения кино- и телесъемок;

21) сбор за уборку территорий населенных пунктов;

22) сбор за открытие игорного бизнеса.

С введением в действие на территории соответствующего субъекта Российской Федерации налога с продаж не взимаются местные налоги и сборы, перечисленные в вышеприведенном перечне под номерами 4, 6, 9 - 22.

2. Отчисления от федеральных и региональных регулирующих налогов и сборов.

Регулирующие налоги и сборы - это федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в региональные и местные бюджеты на очередной финансовый год, а также на долговременной основе, т.е. не менее чем на три года (ст. 48 Бюджетного кодекса РФ).

Порядок отчислений от федеральных и региональных налогов в пользу местных бюджетов установлен в статьях 52, 58, 63 Бюджетного кодекса РФ, а также в Федеральном законе от 25 сентября 1997 г. N 126-ФЗ "О финансовых основах местного самоуправления в Российской Федерации".

3. Государственная пошлина - установленный Законом РФ от 9 декабря 1991 г. N 2005-1 "О государственной пошлине" обязательный и действующий на территории Российской Федерации платеж, взимаемый за совершение юридически значимых действий либо за выдачу документов уполномоченными на то органами или должностными лицами.

Государственная пошлина взимается:

- с исковых и иных заявлений и жалоб, подаваемых в суды общей юрисдикции, арбитражные суды и Конституционный Суд РФ;

- за совершение нотариальных действий нотариусами государственных нотариальных контор или уполномоченными на то должностными лицами органов исполнительной власти, органов местного самоуправления и консульских учреждений Российской Федерации;

- за государственную регистрацию актов гражданского состояния и другие юридически значимые действия, совершаемые органами записи актов гражданского состояния;

- за выдачу документов указанными судами, учреждениями и органами;

- за рассмотрение и выдачу документов, связанных с приобретением гражданства Российской Федерации или выходом из гражданства Российской Федерации, а также за совершение других юридически значимых действий, определяемых Законом РФ "О государственной пошлине".

В соответствии с пунктом 3 статьи 6 Закона РФ "О государственной пошлине" государственная пошлина по делам, рассматриваемым арбитражными судами, Конституционным Судом РФ и Верховным Судом РФ, зачисляется в доход федерального бюджета по месту нахождения банка, принявшего платеж. В остальных случаях государственная пошлина зачисляется в доход местного бюджета по месту нахождения банка, принявшего платеж. В последнем случае государственная пошлина зачисляется в доходы местного бюджета по нормативу 100% по месту нахождения кредитной организации, принявшей платеж.

Местные налоги и сборы полностью зачисляются в местные бюджеты.

Понятие местных налогов и сборов

Органы местной власти отечественным законодательством также наделены ограниченными полномочиями по установлению на подконтрольной им территории местных налогов и сборов.

Предоставление такого полномочия обусловлено отсутствием возможности в полной мере за счет республиканского и регионального бюджета обеспечить интересы базовых муниципальных округов, ввиду чего местное налогообложение и формирование местного бюджета призвано обеспечить именно местные интересы населения и территориальной единицы в целом, способствовать ее развитию.

Местные налоги и сборы – платежи, обязательные к уплате которые устанавливаются местной властью базовой административно-территориальной единицы в пределах прав и полномочий предоставленных таковой власти федеральным налоговым законодательством и НК РФ.

Как федеральные и региональные, налоги и сборы местного взимания входят в систему налогообложения Российской Федерации.

Характер таких налогов и сборов не отличается от иных обязательных платежей, подлежащих уплате в бюджеты вышестоящих уровней, носят ярко выраженный фискальный характер и призваны обеспечить материально расходы муниципального бюджета.

Система местных налогов и сборов

Система местных налогов и сборов также предусмотрена НК РФ и представлена исчерпывающим перечнем, как самих налогов, так и сборов. Государственная власть в лице местного самоуправления не может выйти за рамки этого перечня и установить дополнительные сборы либо налоги местного взимания.

Местные налоги представлены в виде налогов:

- федеральных;

- региональных;

- местных, введенных в действие органом самоуправления в пределах муниципалитета.

К местным сборам относят сборы:

- Федерального уровня;

- местного уровня.

В рамках региона введение сборов не предусмотрено НК РФ, а соответственно недопустимо, ввиду чего система сборов на территории всей страны представлена двумя уровнями.

Виды местных налогов и сборов

К местным налогам можно отнести следующие:

1. Земельный налог. Российская система налогообложения предусмотрела введение этого налога с целью стимулировать рациональное использование земель со всеми вытекающими последствиями, а также в целях развития инфраструктуры на местах. Нормативная база состоит из двух уровней:

- законы федерального уровня;

- акты, издаваемые представительными органами на местах.

Для городов федерального значения, к которым относятся Москва, Санкт-Петербург, имеются свои особенности, однако они больше касаются порядка введения в действие указанного налога.

Устанавливая земельный налог, власть, чьим решением он вводится, также определяет:

- налоговые ставки;

- порядок уплаты;

- сроки уплаты.

При необходимости ими же могут быть предусмотрены в этих же законах:

- льготы по уплате налога;

- основания предоставления льгот;

- порядок предоставления льгот;

- величина суммы, которая не подлежит налогообложению у отдельных категорий налогоплательщиков.

Налогоплательщиками налога на землю являются:

- юридические лица – организации;

- физические лица.

Важным критерием для отнесения их к числу налогоплательщиков является наличие земельного участка, который им принадлежит на оном из следующих прав:

- собственности;

- пользования на постоянной основе;

- пожизненного владения, передаваемого в порядке наследования.

Физические и юридические лица, осуществляющие использование участков земли в соответствии с договором аренды либо по праву безвозмездного срочного пользования, исключаются из числа налогоплательщиков такого налога.

Объектов уплаты налога на землю признается участок земли, который территориально относится к муниципальному образованию, где властями самоуправления введен в действие такой налог. Исключением из этого правила выступают участки земли, которые:

- по законодательству РФ были изъяты из оборота;

- по законодательству РФ были ограничены в обороте.

2. Налог на имущество физических лиц.

Субъектами уплаты имущественного налога являются граждане (не только российские), выступающие собственниками имущества, которое в соответствии с федеральным законом облагается налогом. К такому имуществу причисляют:

- жилой дом, квартира либо комната;

- дача;

- гараж;

- иные строения, сооружения и помещения, а также доли в праве собственности на вышеперечисленное имущество.

Исчисление размера налога зависит от налоговой базы, которая ежегодно по состоянию на 01.01. рассчитывается в соответствии с суммарной инвестиционной стоимостью.

К местным сборам относятся лишь сбор с торговли. Однако действие права установления местным самоуправлением территориально ограничен. Такой сбор может вводиться лишь на территории нескольких административно-территориальных единиц, а именно:

- Москва;

- Санкт-Петербург;

- Севастополь.

Структура местных налогов и сборов

В структуру местных налогов и сборов в широком смысле входит совокупность обязательных платежей, которые:

- едины для всей территории РФ;

- охватывают отдельные регионы;

- имеют действие в рамках конкретного муниципального округа.

В узком смысле местными налогами и сборами признаются обязательные платежи, которые установлены органами самоуправления и взимаются только на территории муниципалитета в соответствующий бюджет.

Принципы местных налогов и сборов

Местные налоги и сборы существуют и действуют по общим принципам всей налоговой системы страны. К числу таковых относятся следующие принципы:

1. Принцип справедливости. При введении в действие того или иного налога в расчет должно приниматься наличие объективной возможности у целевой группы налогоплательщиков уплачивать налог (сбор);

2. Принцип всеобщности и равенства налогообложения. Обязанность уплачивать платежи в бюджет при наличии законных оснований лежит на неопределенном круге лиц, которые равны в своих правах и обязанностях. Не допустимо необоснованное освобождение одних плательщиков от уплаты налога (сбора) и одновременном взимании его с других при одинаковых условиях.

3. Принцип экономической обоснованности. Установление налогов не может носить стихийный и произвольный характер, а должен иметь обоснование с экономической точки зрения. Их введение не должно посягать на права и свободы граждан, предусмотренные Конституцией РФ.

4. Принцип единства экономического пространства РФ. Налоги (сборы), которые каким-либо образом посягают на целостность экономического пространства страны, недопустимы. Обязательные платежи в бюджет не могут прямо либо косвенно влиять на свободу передвижения в пределах страны, как товаров (работ, услуг), так и финансовых средств. Любое препятствие допускаемой законом предпринимательской деятельности путем введения обязательных платежей запрещено.

5. Принцип соблюдения порядка установления налога (сбора). Налоги (сборы) которые не предусмотрены в НК РФ либо введены в действие с нарушением порядка не подлежат уплате.

6. Определенность налоговой обязанности. Нормативно при введении в действие обязанности по уплате в бюджет должны быть закреплены все элементы налогообложения. Формулировка налоговых правовых норм должна быть четкой, чтобы налогоплательщик четко знал за что, сколько, когда требуется уплатить в бюджет соответствующий налог.

7. Презумпция толкования налоговых сомнений в пользу налогоплательщика. При наличии размытых формулировок и сомнений в налоговых нормах их толкование осуществляется в пользу налогоплательщика.

Особенности местных налогов и сборов

Несмотря на схожесть местных налогов и сборов с общей характеристикой всей российской налоговой системы, местные налоги и сборы имеют свои отличительные особенности:

- средства, поступающие в соответствующий местный бюджет, подлежат расходам исключительно на нужны самого муниципального образования;

- налоги местного удержания аккумулируются в местном бюджете, вышестоящие бюджеты уровня региона или федерации распределяются в определенных пропорциях между всеми тремя уровнями, в том числе и местном.

- решение о введении и взимании соответствующих платежей лежит сугубо на местных органах власти;

- контроль за использование средств местного бюджета также осуществляется на местах органами самоуправления.

- широкий спектр полномочий по правовому урегулированию местного налогообложения, который заключается в возможности снижать ставки по налогам, устанавливать тем или иным категориям плательщиков налога льготы и привилегии.

Порядок установления местных налогов и сборов

Введение в действие и отмена действия того или иного местного налога (сбора) осуществляется по правилам, предписанным отечественным налоговым кодексом, на основании законодательных решений органов осуществляющие представительские функции на базовом уровне. Такая компетенция органов местной власти закреплена 39 статьей федерального закона «Об общих принципах организации местного самоуправления». Согласно этой норме местная власть вправе установить (отменить):

- налоги (сборы) местного взимания;

- льготные условия местного налогообложения отдельными категориями плательщиков.

Кроме того, могут быть предусмотрены разовые внесения средств в местный бюджет гражданами, проживающими на определенной территории в добровольном порядке.

Добровольность заключается в выражении гражданами своей воли на местном референдуме, собрании и т.д.

Взимание земельного и имущественного налога осуществляется также после принятия соответствующего решения на местном уровне. При этом такое решение не должно противоречить налоговому федеральному кодексу.

Актуальность данной темы связана с понижением налоговой базы и снижением поступлений налогов в региональный и местные бюджеты.

Целью данной работы проанализировать налоговую базу и поступления налогов в Региональный и Местный бюджеты.

1. Увеличить уровень поступлений налогов и сборов в бюджеты,

2. Увеличение налогооблагаемой базы.

По данным полученным в ИФНС России по Приморскому краю Первомайского района, города Владивостока поступления налогов и сборов в региональный и местный бюджеты значительно сократились.

Для начала проанализируем поступления в краевой бюджет в 2012 году.

Поступления налогов, сборов в Федеральный бюджет за период с января по декабрь 2012 года составили 530 783 тыс. руб. За 12 месяцев 2011 года поступления составили 538 724 тыс. руб. Уменьшение поступлений в федеральный бюджет (разница между 12 месяцами 2012 года и 12 месяцами 2011 года) составила 7 941 тыс. руб.

Основной рост поступлений в федеральный бюджет за 12 месяцев 2012 года приходится на налог на прибыль, зачисляемый в федеральный бюджет, по данному налогу перечислено 28 349 тыс. руб. [3].

По налогу на добавленную стоимость за 12 месяцев 2012 года поступило 488 401 тыс. руб., это на 2,7 % (13 457 тыс. руб.) меньше поступлений чем в 2011 году.

Основными доходообразующими статьями краевого бюджета РФ стали:

– Налога на доходы физических лиц (НДФЛ) поступило в бюджет 571 194 тыс. руб. – это (43 % от доходной части краевого бюджета бюджета).

Рост поступлений за счет изменения норматива отчислений в бюджет КБ с 01.01.2012 плюс 5 % (Закон Приморского края от 05.12.2011 № 858-КЗ) и изменение в Бюджетный Кодекс (ст. 2 Федеральный закон от 30.11.2011 № 361-ФЗ). Норматив с 01.01.2012 в Краевой бюджет составляет – 75 %. [1].

– Налога на прибыль (НП), зачисляемого в краевой бюджет, поступило 261 110 тыс. руб. – это (20 % от общей суммы поступивших платежей в краевой бюджет Приморского края).

– Наблюдается значительный рост поступление единого налога, по упрощённой системе налогообложения (УСН) за 12 месяцев 2012 года – рост составил на 54 359 тыс. руб. Рост по Единому налогу, по за 12 месяцев 2012 г. Наблюдается значительный рост поступлений единого налога, по упрощенной системе налогообложения (УСН) на 54 359 тыс. руб. Рост поступлений произошёл за счет увеличения числа налогоплательщиков (Которые находятся на Упрощённой системе налогообложения).

Так же проанализируем поступления в краевой бюджет в 2013 году.

Поступления налогов, сборов в Федеральный бюджет за период с января по декабрь 2013 года составили 503 938 тыс. руб. За 12 месяцев 2012 года поступления составили 530 785 тыс. руб. Уменьшение поступлений в федеральный бюджет (разница между 12 месяцами 2013 года и 12 месяцами 2012 года) составила 26 847 тыс. руб.

– Поступления по Налогу на прибыль организаций (НП) в федеральный бюджет за 12 месяцев 2013 года составили 35 777 тыс. руб.

– Поступления по налогу на добавленную стоимость (НДС)за 12 месяцев 2013 года составило 451 334 – это на 37 067 тыс. руб. (на 8 %) меньше поступлений за 12 месяцев 2012 года. НДС Беларусь за 12 месяцев 2013 года поступлений 8 967 тыс. руб., что на 4 472 тыс. руб. (99 %) больше поступлений чем за 12 месяцев 2012 года.

– Сбор за пользование водными биологическими ресурсами за 12 месяцев 2013 года поступлений составило 3 035 тыс. руб., что на 448 тыс. руб. (13 %) меньше поступлений чем за 12 месяцев 2012 года.

На снижение поступлений повлияло уменьшение выделенных квот на вылов биологических ресурсов на 2013 год.

Основными доходообразующими статьями краевого бюджета РФ стали:

Структура поступлений в бюджет Приморского края:

– Налога на доходы физических лиц (НДФЛ) поступило в краевой бюджет 612 227 тыс. руб. – это (38 % от доходной части бюджета). Рост налога на доходы физических лиц составил 41 033 тыс. руб. (по отношению к 12 месяцам 2012 года).

– Налога на прибыль (НП), зачисляемого в краевой бюджет Приморского края, поступило 234 052 тыс. – это (14 % от общей суммы поступивших платежей в краевой бюджет), снижение налога на прибыль составило 27 059 тыс. руб. (по отношению к 12 месяцам 2012).

– Поступление налога, взимаемый в связи с применением упрощённой системой налогообложения за 12 месяцев 2013 года на 1 447 тыс. руб. больше, чем за 12 месяцев 2012 года (12 месяцев 2013 года – 254 704 тыс. руб., а за 12 месяцев 2012 года 253 257 тыс. руб.).

– Налог на имущество организаций. За период с января по декабрь 2013 года в бюджет поступило 449 973 тыс. руб.,- это (27 % от общей суммы поступивших платежей в краевой бюджет), рост составил 286 055 тыс. руб. по отношению к 12 месяцам 2012 года.

Проанализируем поступления в краевой бюджет в 2014 году.

Поступления налогов, сборов в Федеральный бюджет за период с января по декабрь 2014 года составили 535 456 тыс. руб., поступления за 12 месяцев 2013 года составили 503 938 тыс. руб. Рост поступлений в федеральный бюджет (разница между 12 месяцами 2013 года и 12 месяцами 2012 года) составила 31 518 тыс. руб.

– Поступления по Налогу на прибыль организаций (НП) в федеральный бюджет за 12 месяцев 2014 года составили 75 711 тыс. руб., что на 39 934 тыс. руб. (211,6 %) больше чем поступления в 2013 году.

– Поступления по налогу на добавленную стоимость (НДС)за 12 месяцев 2014 года составило 421 696 – это на 29 365 тыс. руб. (на 6,5 %) меньше поступлений за 12 месяцев 2013 года. НДС Беларусь за 12 месяцев 2014 года поступлений 8 755 тыс. руб., что на 212 тыс. руб. (2,4 %) больше поступлений чем за 12 месяцев 2013 года.

– Сбор за пользование водными биологическими ресурсами за 12 месяцев 2014 года поступлений составило 3 519 тыс. руб., что на 483 тыс. руб. (15,9 %) меньше поступлений чем за 12 месяцев 2013 года.

Поступления согласно предоставленных налогоплательщиками сведений о полученных лицензиях по объектам ВБР.

Наблюдается значительный рост поступлений по Налогу на доходы физических лиц (НДФЛ). За 12 месяцев 2014 года поступило налога в сумме 20 142 тыс. руб.

Рост поступлений в связи с изменением с 01.01.2014 года процента отчислений НДФЛ (КБК 1821010204001) в ФБ 50 %.

Основными доходообразующими статьями краевого бюджета РФ стали:

– Налога на доходы физических лиц (НДФЛ) поступило в краевой бюджет 710 151 тыс. руб. – это (38,13 % % от доходной части бюджета). Рост налога на доходы физических лиц составил 98 258 тыс. руб. (16,1 %), (по отношению к 12 месяцам 2013 года). Рост поступлений за счет изменения процента отчислений в КБ с 01.01.2014 года с 70 % (в 2013 году) до 78.4281 % (в 2014 году). В сопоставимых показателях отклонение составляет 24 585 тыс. руб. или 103.6 %.

– Налога на прибыль (НП), зачисляемого в краевой бюджет Приморского края, поступило 294 217 тыс. – это (27 % от общей суммы поступивших платежей в краевой бюджет), рост налога на прибыль составило 60 165 тыс. руб. (по отношению к 12 месяцам 2013).

– Поступление налога, взимаемый в связи с применением упрощённой системой налогообложения за 12 месяцев 2013 года на 26 293 тыс. руб. больше, чем за 12 месяцев 2013 года (за 12 месяцев 2014 года – 280 997 тыс. руб., а за 12 месяцев 2013 года 254 704 тыс. руб.).

– Налог на имущество организаций. За период с января по декабрь 2014 года в бюджет поступило 458 3493 тыс. руб., – это (24,61 % от общей суммы поступивших платежей в краевой бюджет), рост составил 8 376 тыс. руб. по отношению к 12 месяцам 2013 года.

Рис. 1. Структура поступлений налогов и сборов в бюджет Приморского края в 2014 году

Так же проанализируем поступления налогов в местный бюджет в 2012 году.

В местный бюджет г. Владивостока за 12 месяцев 2012 года мобилизовано налогов и сборов на 100 048 тыс. руб. больше по отношению к 12 месяцам 2011 года (за 12 месяцев 2012 года в бюджет поступило – 691 940 тыс. руб., а за 12 месяцев 2011 года поступило – 591 892 тыс. руб.).

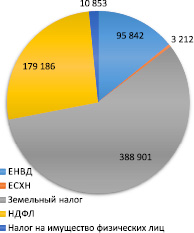

Рис. 2. Структура поступлений налогов и сборов в бюджет города Владивостока в 2012 году

Рост доходной части местного бюджета г. Владивостока за 12 месяцев 2012 года по отношению к 12 месяцем 2011 года составил 16,9 % [4].

– За 12 месяцев 2012 года в городской бюджет основной рост поступлений составил земельный налог. За 4 квартала (12 месяцев) 2012 года перечислено земельного налога 388 901 тыс. руб. (56 % дохода городского бюджета) – это на 95 701 тыс. руб., больше, чем поступления за 4 квартал (12 месяцев) 2011 года (293 200 тыс. руб.).

– Налог на доходы физических лиц (НДФЛ), распределяемого в местный бюджет г. Владивостока, поступило 179 186 тыс. руб. за 12 месяцев 2012 года – это на 16 879 тыс. руб. меньше перечислений налогоплательщиками, за 12 месяцев 2011 г. в местный бюджет г. Владивостока поступления составили 196 095 тыс. руб.

Поступления НДФЛ в городской бюджет г. Владивостока по итогам 12 месяцев 2012 года составляют 26 % от общей суммы поступлений в бюджет города.

Снижение поступлений за счет изменения норматива отчислений в бюджет ГБ с 01.01.2012 минус 5 % (Закон Приморского края от 05.12.2011 № 858-КЗ) и изменение в Бюджетный Кодекс (ст. 2 Федеральный закон от 30.11.2011 № 361-ФЗ). Норматив с 01.01.2012 в ГБ – 25 %.

Рис. 3. Структура поступлений налогов и сборов в бюджет города Владивостока в 2013 году

Рис. 4. Структура поступлений налогов и сборов в бюджет города Владивостока в 2014 году

– Поступления по Единому налогу на вмененный доход (ЕНВД) для отдельных видов деятельности составили 95 842 тыс. руб. (14 % от общей суммы поступивших платежей) в городской бюджет г. Владивостока. Рост с предшествующим периодом, (12 месяцев 2011 года) составил 11 593 тыс. руб. (13,8 %)

Отклонение за счет изменения процента отчисления в ГБ с 01.01.2011 года с 90 % на 100 % по КБК начиная с периодов 2011 года. В январе–марте 2011 года перечисляли налог по итогам 2010 года, т.е. распределение было 90 %.

Проанализируем поступления налогов в местный бюджет в 2013 году.

В местный бюджет г. Владивостока за 12 месяцев 2013 года мобилизовано налогов и сборов на 36 726 тыс. руб. больше по отношению к 12 месяцам 2012 года (за 12 месяцев 2013 года в бюджет поступило – 728 647 тыс. руб., а за 12 месяцев 2012 года поступило – 691 921 тыс. руб.).

Рост поступлений за 12 месяцев 2013 года в городской бюджет г. Владивостока наблюдается по Земельному налогу.

– За 12 месяцев 2013 года в городской бюджет г. Владивостока основной рост поступлений составил земельный налог. За 4 квартала (12 месяцев) 2013 года перечислено земельного налога 393 138 тыс. руб. (56 % дохода городского бюджета) – это на 4 237 тыс. руб. больше, чем поступления за 4 квартал (12 месяцев) 2011 года (293 200 тыс. руб.).

– Налог на доходы физических лиц (НДФЛ), распределяемого в местный бюджет г. Владивостока за 12 месяцев 2013 года, поступило 195 897 тыс. руб. за 12 месяцев 2012 года – это на 16 711 тыс. руб. больше перечислений налогоплательщиками, за 12 месяцев 2012 г. в местный бюджет г. Владивостока поступления составили 179 186 тыс. руб.

– Поступления по Единому налогу на вмененный доход (ЕНВД) для отдельных видов деятельности составили 102 683 тыс. руб. (14 % от общей суммы поступивших платежей) в городской бюджет г. Владивостока. Рост с предшествующим периодом, (12 месяцев 2012 года) составил 6 841 тыс. руб. (107,1 %).

Проанализируем поступления налогов в местный бюджет в 2014 году.

В местный бюджет г. Владивостока за 12 месяцев 2014 года мобилизовано налогов и сборов на 56 337 тыс. руб. меньше по отношению к 12 месяцам 2013 года (за 12 месяцев 2014 года в бюджет поступило – 668 032 тыс. руб., а за 12 месяцев 2013 года поступило – 724 369 тыс. руб.).

– Снижение поступлений за 12 месяцев 2014 года в городской бюджет наблюдается по Земельному налогу. За 12 месяцев 2014 года в городской бюджет г. Владивостока основной рост поступлений составил земельный налог. За 4 квартала (12 месяцев) 2013 года перечислено земельного налога 333 507 тыс. руб. (49,92 % дохода городского бюджета) – это на 59 631 тыс. руб. меньше, чем поступления за 4 квартал (12 месяцев) 2013 года (393 138 тыс. руб.).

– Налог на доходы физических лиц (НДФЛ), распределяемого в местный бюджет г. Владивостока за 12 месяцев 2014 года, поступило 190 641 тыс. руб. по сравнению с 12 месяцами 2013 года – это на 5 256 тыс. руб. меньше перечислений налогоплательщиками, за 12 месяцев 2013 г. в местный бюджет г. Владивостока поступления составили 195 897 тыс. руб.

– Поступления по Единому налогу на вмененный доход (ЕНВД) для отдельных видов деятельности составили 104 485 тыс. руб. (15,64 % от общей суммы поступивших платежей) в городской бюджет г. Владивостока. Рост по сравнению с предшествующим периодом, (12 месяцев 2013 года) составил 1 776 тыс. руб. (1,7 %).

Снижение поступлений в 2014 году в городской бюджет наблюдается по Единому сельскохозяйственному налогу. Так, за 12 месяцев 2014 год перечислено данного налога 4 475 тыс. руб., что на 2 276 тыс. руб. меньше перечислений за 12 месяцев 2013 года (6 751 тыс. руб.) [5].

Вывод: ИФНС России следует обратить внимание на собираемость налогов и сборов:

– усовершенствовать систему ответственности за налоговые правонарушения.

– ужесточение налогового контроля по собираемости налога на доходы, в первую очередь с тех лиц, у кого доход превышает средний уровень;

– повышение эффективности деятельности органов налогового контроля. [2].

Подводя итог, можно сказать, что система налогообложения Российской Федерации не совершенна, так как недостаточно эффективный контроль за сбором налогов. Налогоплательщики(предприятия) скрывают свои доходы, и с каждым годом количество недобросовестных налогоплательщиков растет, что сказывается на налогооблагаемой базе и поступлений налогов и сборов в бюджеты страны.

Библиографическая ссылка на статью:

Печенкина Ю.Е., Бондаренко Т.Н. Собираемость налогов как инструмент пополнения местных бюджетов (на примере Артемовского городского округа Приморского края) // Современные научные исследования и инновации. 2015. № 7. Ч. 3 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2015/07/56130 (дата обращения: 23.04.2021).

В современном цивилизованном обществе налоги – основная форма доходов государства. Уплата налога представляет собой односторонний процесс и носит обязательный, безвозвратный характер для определённого налогоплательщика, однако при этом значительная часть оплаченных налогов в той или иной форме косвенно возвращается в экономику в виде дотаций, субсидий, государственных вложений в разные отрасли экономики, путем обеспечения функционирования здравоохранения, образования и разных форм социальной помощи.

Доходная часть бюджетов страны формируется в соответствии с бюджетным и налоговым законодательством РФ. Налоги имеют существенное значение при формировании доходной части бюджетов разных уровней, но при этом следует различать государственное и местное налогообложение [1].

За счет налоговых платежей и сборов происходит формирование финансовых ресурсов бюджетов разных уровней. Для обеспечения своевременного и полного финансирования расходов как государства, так и муниципальных образований необходимо обеспечить полную собираемость налогов.

Учитывая особенности текущей экономической ситуации в РФ, обеспечение роста налоговых поступлений и повышение уровня собираемости налоговых платежей считается приоритетной задачей российских налоговых органов на всех уровнях и является одним из критериев качества государственных и муниципальных финансов.

Местные налоги и сборы, согласно Конституции Российской Федерации (ч. 1 ст. 132), устанавливаются органами местного самоуправления, что отнесено к числу важнейших вопросов местного значения, позволяющих муниципальным органам проводить во многом самостоятельную от государства и в интересах населения налоговую политику, оказывающую сильное влияние на экономическую, социальную, политическую, экологическую, криминальную и т.д. ситуации, складывающиеся на территории муниципального образования [2].

Проблемы местного налогообложения исследованы в трудах Кузьмичовой И.А. Основной функцией местного налогообложения является регулирование развития местного общества, кроме того налогообложению присущ упор на фискальную функцию [3].

На местном уровне проблема наполняемости бюджета (в том числе за счет налоговых поступлений) является наиболее острой. Это обусловлено особенностями действующего налогового законодательства, недостаточной экономической базой муниципалитетов и снижением инвестиционной активности.

Во всех муниципалитетах вопрос собираемости налогов является актуальным, т.к. проблемы собираемости местных налогов усугубляются общим экономическим спадом, что в результате приводит к существенному сокращению налоговых поступлений. Вопрос собираемости налогов особенно важен для муниципалитетов в связи с необходимостью улучшения основных показателей социально-экономического развития. Показатель собираемости налогов является одним из критериев, характеризующих качество социально-экономического развития муниципального образования и состояние системы муниципальных финансов в целом.

Вопросом повышения собираемости налогов на местном уровне занимаются как органы местного самоуправления, так и администраторы соответствующих доходов.

Исследуем вопросы собираемости налогов на муниципальном уровне по данным Межрайонной инспекции ФНС России №10 по Приморскому краю г. Артём за 2014 год. Отметим, что в зону ответственности МИ ФНС России №10 входят так же Надеждинский район и Хасанский муниципальный район.

Город Артем расположен в Приморском крае. Как административно оформленный населенный пункт, город Артем существует с 1916 года. В 1938 году Артем получил статус города. В соответствии с Законом Приморского края от 10.11.2004 № 157-КЗ муниципальное образование город Артем наделен статусом городского округа, входящего в состав Приморского края.

В РФ одним из показателей, характеризующих эффективность налоговой системы как в целом, так и по отдельным налогам в частности, используется показатель собираемости налогов. В наиболее общем виде он характеризует степень использования налогового потенциала территории за определенный промежуток времени.

Собираемость налогов — соотношение между величиной реально собранных налогов и величиной налогов, которые должны быть собраны в соответствии с величиной налогооблагаемой базы и налоговыми ставками, предусмотренными налоговым законодательством страны [4].

Собираемость налогов рассчитывается по формуле:

Ус = (Фнс / Мнп) * 100% (1)

Где: Ус – уровень собираемости налогов

Фнс – фактически поступившие налоги

Мнп – максимальный налоговый потенциал, представляет собой максимально возможную сумму поступлений налогов, исчисленных в условиях действующего законодательства.

По такому методу можно рассчитать собираемость налогов на уровне субъекта РФ и муниципального образования.

Для того что бы корректно проанализировать показатели собираемости налогов, необходимо осуществлять комплекс мероприятий по планированию налоговых поступлений. В Межрайонной ИФНС №10 г. Артема вопросы планирования и анализа собираемости налогов относятся к компетенции аналитического отдела, который анализирует и формирует прогнозы по налоговым поступлениям на следующий финансовый год.

Работа по планированию и прогнозированию налоговых поступлений базируется на положениях налогового законодательства РФ, регламентирующего в первую очередь, налоговые доходы местных бюджетов. В соответствии с бюджетным кодексом РФ, к местным бюджетам относятся бюджеты:

- городских округов с внутригородским делением;

В соответствии с действующим законодательством, к налоговым доходам городских округов (в том числе Артемовского ГО) относятся [5]:

1. Местные налоги:

- земельные налоги – по нормативу 100 %;

- налоги на имущество физических лиц – по нормативу 100 %.

2. Федеральные налоги и сборы, в том числе налоги, предусмотренные специальными налоговыми режимами:

- налоги на доходы физических лиц – по нормативу 15%;

- единый налог на вмененный доход для отдельных видов деятельности – по нормативу 100%;

- единый сельскохозяйственный налог – по нормативу 100%;

- налоги, взимаемые в связи с применением патентной системы налогообложения, – по нормативу 100%.

Нормативы отчислений от региональных и федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами, устанавливаются законами субъектов РФ.

Рассмотрим в таблице 1 динамику налоговых доходов консолидированного бюджета за 2013-2014 года на основе аналитической записи МИФНС №10 г. Артём.

Таблица 1 – Анализ структуры и динамики налоговых доходов консолидированного бюджета, администрируемых МИФНС №10 г.Артем за 2013-2014 гг

В федеральный бюджет зачисляются налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

налога на прибыль организаций по ставке, установленной для зачисления указанного налога в федеральный бюджет, - по нормативу 100 процентов;

налога на прибыль организаций (в части доходов иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянное представительство, а также в части доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам) - по нормативу 100 процентов;

налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона от 30 декабря 1995 года N 225-ФЗ "О соглашениях о разделе продукции" (далее - Федеральный закон "О соглашениях о разделе продукции") и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов Российской Федерации, - по нормативу 20 процентов;

налога на добавленную стоимость - по нормативу 100 процентов;

акцизов на спирт этиловый из пищевого сырья - по нормативу 50 процентов;

акцизов на спирт этиловый из всех видов сырья, за исключением пищевого, - по нормативу 100 процентов;

акцизов на спиртосодержащую продукцию - по нормативу 50 процентов;

акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов, за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, - по нормативу 60 процентов;

акцизов на табачную продукцию - по нормативу 100 процентов;

абзац ; утратил силу с 1 января 2015 года - Федеральный закон от 4 октября 2014 года N 283-ФЗ ;

абзац утратил силу с 1 января 2009 года - Федеральный закон от 30 декабря 2008 года N 310-ФЗ ;

акцизов на автомобили легковые и мотоциклы - по нормативу 100 процентов;

акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации, - по нормативу 12 процентов;

акцизов по подакцизным товарам и продукции, ввозимым на территорию Российской Федерации, - по нормативу 100 процентов;

налога на добычу полезных ископаемых в виде углеводородного сырья (газ горючий природный) - по нормативу 100 процентов;

налога на добычу полезных ископаемых в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 100 процентов ;

налога на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) - по нормативу 40 процентов ;

налога на добычу полезных ископаемых на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации - по нормативу 100 процентов;

регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (газ горючий природный) - по нормативу 100 процентов;

регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 95 процентов;

регулярных платежей за добычу полезных ископаемых (роялти) на континентальном шельфе, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации при выполнении соглашений о разделе продукции - по нормативу 100 процентов;

сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) - по нормативу 20 процентов ;

сбора за пользование объектами водных биологических ресурсов (по внутренним водным объектам) - по нормативу 20 процентов ;

водного налога - по нормативу 100 процентов;

абзац утратил силу с 1 января 2010 года - Федеральный закон от 24 июля 2009 года N 213-ФЗ ;

государственной пошлины (за исключением государственной пошлины за совершение юридически значимых действий, указанных в статьях 56, 61, 61.1, 61.2, 61.3, 61.4 и 61.5 настоящего Кодекса, государственной пошлины, предусмотренной абзацем двадцать восьмым настоящей статьи) - по нормативу 100 процентов;

абзац ; утратил силу с 1 января 2015 года - Федеральный закон от 24 ноября 2014 года N 374-ФЗ ;

государственной пошлины за совершение федеральными органами исполнительной власти юридически значимых действий в случае подачи заявления и (или) документов, необходимых для их совершения, в многофункциональный центр предоставления государственных и муниципальных услуг - по нормативу 50 процентов.

Комментарий к статье 50 БК РФ

Как говорилось выше (см. комментарий к ст. 41 Кодекса), согласно ст. 13 части первой НК РФ (в ред. от 1 июля 2005 г.), к федеральным налогам и сборам относятся: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, единый социальный налог, налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина. К специальным налоговым режимам в соответствии с п. 2 ст. 18 части первой НК РФ (в ред. от 29 июля 2004 г.) относятся: система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); упрощенная система налогообложения; система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности; система налогообложения при выполнении соглашений о разделе продукции.

Статья 50 Кодекса о налоговых доходах федерального бюджета (как и ст. 56 Кодекса о налоговых доходах бюджетов субъектов РФ, и ст. 61 Кодекса о налоговых доходах местных бюджетов) изложена полностью в новой редакции в соответствии с Законом 2004 г. N 120-ФЗ. В результате внесенных изменений Кодексом (а не принимаемым ежегодно федеральным законом о федеральном бюджете) установлены единые для каждого уровня бюджетной системы нормативы отчислений от федеральных налогов, что позволяет повысить предсказуемость и стабильность налоговых доходов каждого уровня бюджетной системы, создать стимулы для экономического развития территорий, повышения эффективности использования бюджетных средств.

В то же время принимаемыми ежегодно федеральными законами о федеральном бюджете устанавливались нормативы отчислений федеральных налогов и сборов в части погашения задолженности прошлых лет по отдельным видам налогов, а также в части погашения задолженности по отмененным налогам и сборам. Так, приложением 3 к Закону о федеральном бюджете на 2007 г. устанавливались нормативы таких отчислений в федеральный бюджет и консолидированные бюджеты субъектов РФ на 2007 г.

Поскольку в силу общей нормы п. 2 ст. 184.1 Кодекса в законе (решении) о бюджете должны содержаться нормативы распределения доходов между бюджетами бюджетной системы РФ в случае, если они не установлены бюджетным законодательством РФ, приложением 1 к Закону о федеральном бюджете на 2008 - 2010 гг. утверждены Нормативы распределения доходов между бюджетами бюджетной системы РФ на 2008 г. и на плановый период 2009 и 2010 гг. В этом приложении, как и ранее, установлены нормативы распределения:

в части погашения задолженности прошлых лет по отдельным видам налогов;

в части погашения задолженности и перерасчетов по отмененным налогам, сборам и иным обязательным платежам.

Нормативы зачисления налоговых доходов от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами, в бюджеты субъектов РФ, бюджеты поселений, бюджеты муниципальных районов и бюджеты городских округов установлены в п. 2 ст. 56, п. 2 ст. 61, п. 2 ст. 61.1 и ст. 61.2 Кодекса соответственно.

Зачисление в федеральный бюджет доходов от федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, по нормативам, установленным комментируемой статьей, осуществляется органами Федерального казначейства в порядке, установленном ст. 40 Кодекса.

Следует отметить, что при принятии Закона о федеральном бюджете на 2008 - 2010 гг. при прогнозе доходов федерального бюджета в 2008 г. в размере 6644,4 млрд. руб. (или 18,98% к ВВП) в структуре доходов федерального бюджета предусмотрены налоговые доходы в сумме 4226,0 млрд. руб. (12,07% к ВВП) и неналоговые доходы федерального бюджета в сумме 2417,2 млрд. руб. (6,91% к ВВП).

При этом рассчитаны следующие поступления в 2008 г. в федеральный бюджет налоговых доходов:

налог на прибыль организаций - 524,8 млрд. руб., в 2009 и 2010 гг. - 577,5 и 635,0 млрд. руб.;

налог на добавленную стоимость по товарам (работам, услугам), реализуемым на территории России, - 1296,2 млрд. руб., в 2009 и 2010 гг. - 1791,2 и 2072,3 млрд. руб.;

акцизы по подакцизным товарам (продукции), производимым на территории России, - 121,03 млрд. руб., в 2009 и 2010 гг. - 138,1 и 158,2 млрд. руб.;

налог на добавленную стоимость на товары, ввозимые на территорию России, - 872,3 млрд. руб., в 2009 и 2010 гг. - 1006,4 и 1149,4 млрд. руб.;

акцизы по подакцизным товарам (продукции), ввозимым на территорию России, - 28,5 млрд. руб., в 2009 и 2010 гг. - 32,6 и 37,1 млрд. руб.;

налог на добычу полезных ископаемых - 868,5 млрд. руб., в 2009 и 2010 гг. - 851,9 и 849,9 млрд. руб.;

регулярные платежи за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции (в виде углеводородного сырья) - 12,3 млрд. руб., в 2009 и 2010 гг. - 18,8 и 17,5 млрд. руб.;

сборы за пользование объектами водных биологических ресурсов - 4,7 млрд. руб., в 2009 и 2010 гг. - 4,7 млрд. руб. ежегодно;

водный налог - 13,0 млрд. руб., в 2009 и 2010 гг. - 12,5 и 12,2 млрд. руб.;

государственная пошлина - 32,2 млрд. руб., в 2009 и 2010 гг. - 34,5 и 36,6 млрд. руб.;

таможенные пошлины - 2050,7 млрд. руб., в 2009 и 2010 гг. - 2086,7 и 2130,0 млрд. руб.

Другой комментарий к статье 50 Бюджетного Кодекса РФ

Статья 50 БК РФ полностью остается в прежней редакции и содержит исчерпывающий перечень налоговых доходов федерального бюджета (ст. 13 НК РФ - "Федеральные налоги и сборы") и указание на то, в каком проценте каждый вид федеральных налогов и сборов должен поступать в федеральный бюджет (оставшийся процент предполагается к перечислению в доходы бюджетов субъектов РФ и местные бюджеты).

Таким образом осуществляется бюджетное регулирование с целью реализации принципа бюджетного федерализма для достижения минимальной бюджетной обеспеченности каждого бюджета и выравнивания уровня доходов всех бюджетов бюджетной системы Российской Федерации.

Такой фиксированный (на уровне статьи БК РФ) подход к перераспределению налоговых доходов был введен с 2005 г. Ранее налоговые доходы считались закрепленными на постоянной основе за бюджетами соответствующего уровня налоговым законодательством. Однако ежегодно, с целью проведения мероприятий по бюджетному регулированию, в очередном федеральном законе о федеральном бюджете на предстоящий финансовый год содержалась статья, устанавливающая проценты (или приложение, содержащее ту же информацию), в которых тот или иной вид налоговых платежей подлежал поступлению в федеральный бюджет. Те налоговые доходы, которые подлежали передаче (полностью или частично) в доходы нижестоящих бюджетов, назывались регулирующими. Современное бюджетное законодательство не оперирует этим термином, хотя, по сути, ситуация остается прежней, несмотря на то что нормы, содержащие требования к перераспределению федеральных налогов и сборов, выведены из федерального закона о бюджете на предстоящий финансовый год на уровень статьи БК РФ.

Следует обратить внимание на двоякий подход законодателя к механизму перераспределения процентов по налоговым доходам. Так, по всем видам, за исключением налога на прибыль, указание на процент (например, акцизы на спирт этиловый из пищевого сырья - по нормативу 50%) непосредственно означает, что оставшийся процент (50% акцизов на спирт этиловый из пищевого сырья) передается на нижестоящие уровни бюджетной системы.

Что же касается налога на прибыль, то указанный норматив по нему в размере 100% не означает, что налог на прибыль полностью (ст. 284 НК РФ) по ставке 24% перечисляется в федеральный бюджет. В ст. 284 НК РФ установлено, что (по общему положению) налоговая ставка устанавливается в размере 24% (за исключением отдельных случаев, оговоренных в той же статье). При этом: сумма налога, исчисленная по налоговой ставке в размере 6,5%, зачисляется в федеральный бюджет; сумма налога, исчисленная по налоговой ставке в размере 17,5%, зачисляется в бюджеты субъектов Российской Федерации (налоговая ставка налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами субъектов Российской Федерации может быть понижена для отдельных категорий налогоплательщиков до 13,5%). Таким образом, указание, содержащееся в ст. 50 БК РФ, на то, что в федеральный бюджет поступает 100% налога на прибыль, означает, что поступает 100% от 6,5%, а не от 24%.

Комментарии и консультации юристов по ст 50 БК РФ

Если у вас возникли вопросы по статье 50 БК РФ, вы можете получить консультацию юристов нашего сервиса.

Задать вопрос можно через форму связи или по телефону. Первичные консультации бесплатны и проводятся с 9:00 до 21:00 ежедневно по Московскому времени. Вопросы, полученные с 21:00 до 9:00, будут обработаны на следующий день.

Читайте также: