Заявление в пфр о возврате суммы излишне уплаченного налога образец 2019

Опубликовано: 16.05.2024

Обычно составление заявления на возврат суммы излишне уплаченного налога происходит после завершения периодов сдачи налоговых отчетов и перечислений, когда в результате перепроверки сумм, отправленных в налоговую, выясняется, что по какой-либо причине произошла переплата.

Причины переплат по налоговым выплатам

Самые разные обстоятельства могут привести к переплате налога. Чаще всего это банальные ошибки при оформлении документов, которые допускают как бухгалтеры компаний, так и сами инспекторы налоговых служб. Например, неправильно указываются действующие налоговые ставки, не применяются льготы, не учитываются все необходимые значения при расчете налогооблагаемой базы и т.д.

Бывает, что налоговики списывают налог два раза – такое обычно случается, если одно юридическое лицо имеет несколько счетов. Также возможны ситуации, когда излишняя оплата налога происходит вследствие авансовых платежей, выплаченных своевременно.

В любом случае, вне зависимости от причины, приведшей к переплате налога, закон предусматривает возможность возврата суммы, выплаченной сверх необходимого. Для этого надо всего лишь подать в территориальную налоговую инспекцию соответствующее заявление.

Сроки возврата излишне уплаченного налога

Существует четко ограниченный период подачи заявления на возврат излишне уплаченного налога: три года.

Если факт переплаты вскрылся позднее или налогоплательщик по каким-то причинам не смог обратиться за возвратом денежных средств за этот срок, в дальнейшем сделать что-либо будет уже вряд ли возможно.

Если заявление подано вовремя и по всем правилам, при этом никаких вопросов у налоговой не возникло и она согласилась с требованием налогоплательщика, возврат должен быть осуществлен не позднее, чем через месяц после подачи заявления.

Если не написать заявление на возврат

В случае отсутствия требования по возврату излишне оплаченного налога, специалисты налоговой инспекции имеют полное право зачесть эту сумму в счет будущих налоговых платежей налогоплательщика или же покрыть ею какие-либо его недоимки, пени и штрафы.

Встречаются ситуации, когда заявлении поступает после того, как налоговики уже распорядились переплаченными деньгами – в таких случаях на счет плательщика налога вернется только разница между покрытыми недоимками (пенями, штрафами) и излишне оплаченной суммой.

Процедура возврата

- Прежде чем бежать в налоговую с заявлением о возврате денег, нужно озаботиться тем, чтобы на руках были подтверждающие переплату документы.

Например, если произошла оплошность со стороны бухгалтера предприятия, впоследствии обнаруженная, надо подготовить и сдать налоговикам уточненную декларацию. Или можно просто составить акт сверки с налоговой – если он выявит переплату, то и «уточненку» подавать уже не потребуется.

Порой факт налоговой переплаты вскрывается в результате выездных налоговых проверок – в этом случае налоговая высылает организации письменное уведомление.

Иногда в поисках истины, налогоплательщики вынуждены бывают обратиться в суд, но как правило, это крайняя мера. Однако если по суду факт переплаты налога будет доказан, это также послужит основанием для возврата денежных средств.

Налоговики обязаны рассмотреть заявление в течение 10 дней с момента получения.

Как передать заявление

Налогоплательщик имеет право передать заявление налоговикам любым удобным для себя способом:

- лично,

- через представителя (при наличии соответствующей доверенности),

- по электронным средствам связи,

- через Почту России заказным письмом с уведомлением о вручении.

Правила по оформлению заявления

Заявление следует оформлять по специальному образцу, разработанному и утвержденному Федеральной налоговой службой. При заполнении бланка необходимо придерживаться определенных норм.

Лучше всего в документе писать печатными буквами, чтобы вся информация была максимально разборчива, при этом надо стараться избегать неточностей и ошибок, а если они все же случились, лучше не исправлять их, а написать новое заявление.

Составляется документ в двух экземплярах, один из которых, после визирования у инспектора остается на руках у налогоплательщика, второй – передается в налоговую.

Образец заявления о возврате суммы излишне уплаченного налога

Сначала в верхней правой части документа указываются сведения об адресате заявления и его авторе. Здесь указывается название и номер конкретной налоговой службы, а также информация о налогоплательщике:

- Если речь идет об ИП или любом другом гражданине РФ, то достаточно указать его персональные данные:

- фамилию-имя-отчество,

- ИНН,

- адрес местожительства (в соответствии паспортом)

- и контактный телефон (на случай, если налоговику понадобятся каике-то разъяснения).

- Если заявление составляется от лица организации, то нужно написать:

- ее полное наименование,

- ИНН,

- КПП (в соответствии с учредительными документами),

- юридический адрес

- и также телефон для связи.

Основная часть документа касается излишне оплаченного налога.

- Сначала тут указывается ссылка на статью закона, разрешающую возврат переплаченных сумм.

- Затем следует отметить характер переплаты: были деньги уплачены в добровольном порядке или взысканы, а также наименование налогового сбора.

- После этого вписывается тот налоговый период, за который произошла переплата и указывается код налога по КБК (код бюджетной классификации) – он имеет периодически меняемые индивидуальные показатели по каждому налогу и код ОКТМО (зависит от той территории, в которой производился налоговый платеж).

- Далее цифрами и прописью в бланк вносится та сумма, которую налогоплательщик считает излишне уплаченной и реквизиты счета для возврата:

- название обслуживающего счет банка,

- его корр. счет,

- БИК, ИНН, КПП,

- номер расчетного счета налогоплательщика.

- После этого в строке «Получатель» указывается фамилия-имя-отчество ИП или гражданина либо название организации, подающей заявление.

- В завершение на бланке необходимо поставить дату и подписать его.

Чтобы вернуть или зачесть возникшую переплату налогов и других платежей, надо составить принятое приказом ФНС от 14-го февраля 2017 № ММВ-7-8/182@ заявление. Однако с 2019 г. в его форму внесены некоторые изменения. Наша статья поможет налогоплательщикам: физлицам и организациям — правильно составить нужные документы.

На практике случаются ситуации, когда в бюджет перечислено налогов, иных взносов, сборов больше, чем была обязанность их уплатить. И как результат — возникшая переплата. Физлица, предприниматели и юрлица, имея на сайте ФНС (nalog.ru) свой личный кабинет, легко могут узнать сумму их излишне уплаченных налогов. Выявив, какая сумма платежей переплачена, необходимо решить: зачесть ее либо вернуть, заполнив при этом письмо и подав его в налоговую. Рассмотрим формы, которые надо составить, как их подать, в какие допустимые сроки, приведем пример заполнения заявления на возврат.

Как распорядиться переплатой по налогам

Пользуясь своим правом по ст. 78 НК РФ, физические лица или компании переплаченные в бюджет налоги (на доходы, прибыль, имущество, НДС и др.) могут зачесть в счет налогов, подлежащих уплате в будущем (или недоимки по другим платежам), или вернуть их из бюджета.

Когда и как заявить о возврате (зачете) излишне уплаченного налога

Обратиться за возвратом/зачетом переплаченного излишне сбора, налога, взноса или штрафа можно лично, по электронной или обычной почте или из своего личного кабинета. Важно сделать это не позднее 3-х лет после уплаты этой суммы.

Чаще на практике, получив обращение с просьбой засчитать или возвратить сумму переплаты по какому-нибудь платежу, ИФНС перед вынесением своего решения делает сверку расчетов.

Само решение «зачесть или вернуть» выносится налоговым органом в течение не более 10-тидневного срока с получения обращения или совместно подписанного акта по итогам сверки налогов, о котором письменно сообщается заявителю. При этом со стороны налоговой инспекции компании может поступить запрос о представлении подтверждающих документов о возникших лишних суммах уплаты налогов.

Принятое ФНС решение служит основанием, чтобы перечислить излишне уплаченную сумму налога: по НК РФ это их обязанность в течение 1-го месяца от получения указанного заявления о возврате.

НК РФ обязывает налоговую информировать вас обо всех случаях излишней уплаты налогов в 10-тидневный срок (п. 3 ст. 78 НК РФ)

Заполняем заявление о возврате из бюджета налога

Предположим, что ООО «Вымпел», оплачивая начисленный по декларации налог на прибыль организаций за 2018 год, совершило ошибку и налог был перечислен на 5 350 рублей больше. Компания подала в межрайонную ИФНС заявление с просьбой вернуть указанную сумму.

На этом примере мы попробуем заполнить необходимую форму документа (заявления) о возврате налога, состоящую из 3-х страниц, которую нужно сдать в налоговую.

ФНС России скорректировала применяемый бланк заявления о возврате/зачете переплаты налогов своим приказом от 30.11.2018 N ММВ-7-8/670@.

Процесс заполнения такого заявления сводится к последовательности следующих действий: оформляем титульный лист (лист 001 формы), лист 002 и лист 003 (при необходимости).

Сначала заполняем титульный лист бланка

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме. Все свободные клетки полей бланка необходимо заполнять прочерками.

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

В строке «в размере» цифрами прописываем сумму запрашиваемой переплаты по налогу, например, 5 350 рублей. Строка «Налоговый (расчетный) период» заполняется следующими кодами для первых двух клеток:

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

«ГД» — если годовой.

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.

Причины переплат по налоговым выплатам

Самые разные обстоятельства могут привести к переплате налога. Чаще всего это банальные ошибки при оформлении документов, которые допускают как бухгалтеры компаний, так и сами инспекторы налоговых служб. Например, неправильно указываются действующие налоговые ставки, не применяются льготы, не учитываются все необходимые значения при расчете налогооблагаемой базы и т.д.

Бывает, что налоговики списывают налог два раза – такое обычно случается, если одно юридическое лицо имеет несколько счетов. Также возможны ситуации, когда излишняя оплата налога происходит вследствие авансовых платежей, выплаченных своевременно.

В любом случае, вне зависимости от причины, приведшей к переплате налога, закон предусматривает возможность возврата суммы, выплаченной сверх необходимого. Для этого надо всего лишь подать в территориальную налоговую инспекцию соответствующее заявление.

Если инспекция отказала

Отказ в возврате бывает редко, и обычно его причина связана с тем, что излишне уплаченной суммы нет. Например, налогоплательщик ошибся или же вся сумма переплаты была направлена на погашение задолженностей. Еще одна возможная причина — пропущен трехлетний срок, в течение которого можно обратиться за возвратом. В любом случае основание для отказа будет содержаться в решении, которые ИФНС направит компании или ИП.

Если налогоплательщик посчитает, что отказ неправомерен, он сможет обжаловать его в вышестоящем налоговом органе, а затем обратиться в суд. При нарушении месячного срока возврата суммы ИФНС она обязана возместить не только ее, но и проценты в соответствии с пунктом 10 статьи 78 НК РФ.

Сроки возврата излишне уплаченного налога

Существует четко ограниченный период подачи заявления на возврат излишне уплаченного налога: три года.

Если факт переплаты вскрылся позднее или налогоплательщик по каким-то причинам не смог обратиться за возвратом денежных средств за этот срок, в дальнейшем сделать что-либо будет уже вряд ли возможно.

Если заявление подано вовремя и по всем правилам, при этом никаких вопросов у налоговой не возникло и она согласилась с требованием налогоплательщика, возврат должен быть осуществлен не позднее, чем через месяц после подачи заявления.

Итоги

Заявление на возврат подоходного налога следует направлять при представлении декларации 3-НДФЛ или по окончании ее камеральной проверки. Форма заявления утверждена приказом ФНС России от 14.02.2017 № ММВ-7-8/[email protected] С 09.01.2019 применяется ее новая редакция.

- Приказ ФНС России от 14.02.2017 N ММВ-7-8/[email protected]

- Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Если не написать заявление на возврат

В случае отсутствия требования по возврату излишне оплаченного налога, специалисты налоговой инспекции имеют полное право зачесть эту сумму в счет будущих налоговых платежей налогоплательщика или же покрыть ею какие-либо его недоимки, пени и штрафы.

Встречаются ситуации, когда заявлении поступает после того, как налоговики уже распорядились переплаченными деньгами – в таких случаях на счет плательщика налога вернется только разница между покрытыми недоимками (пенями, штрафами) и излишне оплаченной суммой.

Условия возврата

Вернуть можно излишек, который уплачен не более трех лет назад. Главное правило — у налогоплательщика не должно быть недоимок, пеней и штрафов по соответствующему налогу. Если имеются долги, то за счет переплаты они будут погашены автоматически. После этого можно будет обратиться за возвратом остатка суммы, если он будет.

По этой причине, если имеются непогашенные задолженности, целесообразно сначала провести сверку с ИФНС на предмет расчетов с бюджетом. В итоге будет уточнена оставшаяся сумма, которую можно вернуть.

Важное значение имеет причина, по которой образовалась переплата. Если налог первоначально был исчислен неверно, сначала нужно подать в ИФНС уточненную декларацию. Будет проведена камеральная проверка, и только после этого налогоплательщик может обращаться за возвратом суммы.

Бесплатная консультация по налогам

Процедура возврата

- Прежде чем бежать в налоговую с заявлением о возврате денег, нужно озаботиться тем, чтобы на руках были подтверждающие переплату документы.

Например, если произошла оплошность со стороны бухгалтера предприятия, впоследствии обнаруженная, надо подготовить и сдать налоговикам уточненную декларацию. Или можно просто составить акт сверки с налоговой – если он выявит переплату, то и «уточненку» подавать уже не потребуется.

Порой факт налоговой переплаты вскрывается в результате выездных налоговых проверок – в этом случае налоговая высылает организации письменное уведомление.

Иногда в поисках истины, налогоплательщики вынуждены бывают обратиться в суд, но как правило, это крайняя мера. Однако если по суду факт переплаты налога будет доказан, это также послужит основанием для возврата денежных средств.

Налоговики обязаны рассмотреть заявление в течение 10 дней с момента получения.

Возвращаем «старый» налог

В некоторых случаях можно вернуть деньги из бюджета, даже если с момента переплаты прошло больше трёх лет, — правда, только в судебном порядке.

Возвращаем «старый» налог В некоторых случаях можно вернуть деньги из бюджета, даже если с момента переплаты прошло больше трёх лет, — правда, только в судебном порядке.

Давайте посмотрим, как это правило применяется на практике.

Если пришлось доказывать переплату в суде

Допустим, ИФНС проверила уточнённую декларацию и отказывается вносить изменения в карточку расчётов с бюджетом — например, не признаёт заявленные расходы, вычеты или право на пониженную ставку. В подобной ситуации трёхлетний срок на возврат переплаты начинает течь с даты вступления в силу решения суда, которым подтверждён факт переплаты (постановление Арбитражного суда Западно-Сибирского округа от 05.06.2018 № Ф04-1024/2018 по делу № А03-11135/2017).

Если изменились обстоятельства исчисления налога

Могут измениться фактические обстоятельства, связанные с исчислением налога: цена, объёма отгрузки и т.п. Часто такое происходит в строительстве: объёмы и цены работ, указанные в актах, могут меняться даже по прошествии нескольких лет. Причиной тому могут быть как урегулирование споров между заказчиком и подрядчиком, так и завершение строительства, если оно затянулось.

В подобных случаях суды допускают перерасчёт налоговых обязательств даже по прошествии трёх лет с момента представления деклараций (Постановление Арбитражного суда Северо-Кавказского округа от 13.12.2018 № Ф08-10266/2018 по делу № А32-12288/2018).

Если перед этим организация обратилась с заявлением на возврат в ИФНС и получила отказ, так как истёк срок давности, то при возврате переплаты через суд проценты за задержку (п. 10 ст. НК РФ) начисляться не будут. Дело в том, что проценты — мера ответственности ИФНС за незаконное удержание денег, которые следует вернуть по заявлению налогоплательщика. А такое заявление может быть подано в течение трёх лет со дня уплаты налога (постановление Арбитражного суда Волго-Вятского округа от 22.03.2019 № Ф01-915/2019 по делу № А28-4206/2018).

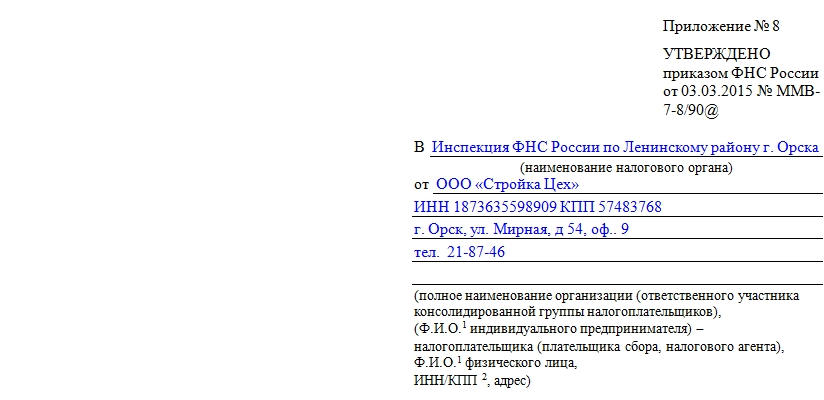

Правила по оформлению заявления

Заявление следует оформлять по специальному образцу, разработанному и утвержденному Федеральной налоговой службой. При заполнении бланка необходимо придерживаться определенных норм.

Лучше всего в документе писать печатными буквами, чтобы вся информация была максимально разборчива, при этом надо стараться избегать неточностей и ошибок, а если они все же случились, лучше не исправлять их, а написать новое заявление.

Составляется документ в двух экземплярах, один из которых, после визирования у инспектора остается на руках у налогоплательщика, второй – передается в налоговую.

Образец заявления о возврате суммы излишне уплаченного налога

Сначала в верхней правой части документа указываются сведения об адресате заявления и его авторе. Здесь указывается название и номер конкретной налоговой службы, а также информация о налогоплательщике:

- Если речь идет об ИП или любом другом гражданине РФ, то достаточно указать его персональные данные:

-

фамилию-имя-отчество,

- ИНН,

- адрес местожительства (в соответствии паспортом)

- и контактный телефон (на случай, если налоговику понадобятся каике-то разъяснения).

- Если заявление составляется от лица организации, то нужно написать:

- ее полное наименование,

- ИНН,

- КПП (в соответствии с учредительными документами),

- юридический адрес

- и также телефон для связи.

Основная часть документа касается излишне оплаченного налога.

- Сначала тут указывается ссылка на статью закона, разрешающую возврат переплаченных сумм.

- Затем следует отметить характер переплаты: были деньги уплачены в добровольном порядке или взысканы, а также наименование налогового сбора.

- После этого вписывается тот налоговый период, за который произошла переплата и указывается код налога по КБК (код бюджетной классификации) – он имеет периодически меняемые индивидуальные показатели по каждому налогу и код ОКТМО (зависит от той территории, в которой производился налоговый платеж).

- Далее цифрами и прописью в бланк вносится та сумма, которую налогоплательщик считает излишне уплаченной и реквизиты счета для возврата:

-

название обслуживающего счет банка,

- его корр. счет,

- БИК, ИНН, КПП,

- номер расчетного счета налогоплательщика.

- После этого в строке «Получатель» указывается фамилия-имя-отчество ИП или гражданина либо название организации, подающей заявление.

- В завершение на бланке необходимо поставить дату и подписать его.

Порядок и сроки подачи заявления о возврате налога на доходы физических лиц.

Налогоплательщик, который осуществил излишнюю уплату налога, в течение трех лет, вправе подать соответствующее заявление. Установление факта переплаты осуществляется ИФНС в рамках проведения камеральной проверки, поданной налогоплательщиком декларации по форме 3-НДФЛ. В соответствии с ст.88 НК РФ, срок ее проведения составляет три месяца, с момента подачи налоговой декларации.

По итогам проверки, налоговый орган направляет налогоплательщику сообщение о принятом решении, подтвердив его право либо отказав в нем (п.9 ст.78 НК РФ)

Таким образом, возврат переплаты носит заявительный порядок, в силу чего денежные средства подлежат возврату в течение одного месяца с момента подачи налогоплательщиком соответствующего заявления (п.6 и 7 ст.78 НК РФ).

Заявление на возврат НДФЛ может быть подано налогоплательщиком как вместе с декларацией, так и по итогам камеральной проверки. В любом случае, сумма переплаты должна быть перечислена налогоплательщику в течение месяца с момента получения налоговиками соответствующего заявления, а если оно подано одновременно с декларацией, то деньги возвращаются не ранее истечения установленного НК срока проведения камеральной проверки, и не ранее принятия налоговым органом решения о возврате налога (п.п. 6, 8, 8.1 ст.78 НК РФ; Письмо ФНС России от 26.10.2012 N ЕД-4-3/[email protected]; п.11 информационного письма Президиума Высшего арбитражного суда Российской Федерации от 22.12.2005 N 98)

В общем случае достаточно подать одно заявление по всем налоговым вычетам (имущественный, социальный, стандартный). Общая сумма подлежащая возврату по налоговой декларации указывается в одном заявлении.

Подача нескольких заявлений требуется, если:

— была допущена ошибка и возникла нужда в подаче уточненного заявления;

— необходимо вернуть переплату за несколько лет (заявление подается за каждый год);

— возврату подлежат разные налоги (НДФЛ, налог на имущество физических лиц, транспортный налог и т.д.);

— доход получен от нескольких источников имеющих разные ОКТМО, т.е. если за налоговый период (год) доход получен от источников, находящихся в разных муниципальных образованиях (имеют разные ОКТМО), соответственно возврат налога осуществляется из бюджета каждого из этих муниципальных образований, т.е. оттуда куда налог был ранее уплачен. Отсюда необходимость написать нескольких разных заявлений, по одному на каждое ОКТМО, в соответствии с разделами 1 декларации 3-НДФЛ, в которой будет заполнено несколько разделов, по одному на каждое ОКТМО.

Излишне внесенные в бюджет средства не пропадают бесследно. В конце налогового периода они возвращаются законному владельцу. Как возникает переплата у физических лиц, ведь по закону Налоговая служба вручает им уведомление? В нем проставляется конкретная сумма очередного платежа.

Бывает, обычные граждане рассчитывают грядущие налоговые платежи самостоятельно.

Это относится к случаям:

- продажи собственного имущества;

- оказания услуг временного характера.

В перечисленные моменты человеку придется составлять налоговую декларацию. Туда-то и может закрасться ошибка.

Организациям еще сложнее. Налоговые расчеты они делают постоянно. В предпринимательской среде принято рассчитываться авансами. Каждые 3 месяца приходится подводить итог финансовой деятельности компании и платить по счетам. С очередной переведенной в ФНС суммой копится переплата. Поэтому возврат излишне внесенных налоговых платежей – услуга достаточно востребованная.

Как получается переплата по налогам

Наемные работники стоят особняком. Ошибиться в расчете они не могут. За персонал организации в Налоговой службе по-прежнему отвечает работодатель.

Помимо заработной платы, граждане:

- получают доход от иной (неофициальной) деятельности;

- продают землю, машины, недвижимость;

- занимаются бизнесом, реализуя товары и оказывая населению различные услуги.

В результате в ФНС поступают платежи по НДС, НДФЛ, по налогу на имущество и прибыль.

Переплата возникает при наступлении следующих условий:

- после банальной ошибки;

- при оформлении положенных человеку вычетов;

- после присвоения налогоплательщику статуса резидента Российской Федерации, так как меняется процентная ставка.

Когда обнаруживают излишек оплаченных средств, справедливость восстанавливают двумя путями: отдают его людям наличностью или засчитывают в уплату будущих налоговых перечислений.

Возврат переплаченных средств протекает по следующим правилам:

- После пребывания в Российской Федерации 183 дня или более человек законно считается ее резидентом. Теперь для него применяется 13% ставка налога. Бухгалтерия предприятия, на котором человек трудится, обязана сделать перерасчет перечисляемых за него налогов. Если по окончании налогового периода переплату не компенсируют целиком, обращаются в ближайшее к месту проживания отделение ФНС России. Здесь нужно написать заявления на возврат остатка по предложенному образцу. К нему прикладывают составленную заранее декларацию и справку формы 2-НДФЛ.

- При увольнении работника с предприятия повторно анализирую его начисления. Когда обнаруживают переплату налогов, также пишут заявление в ФНС. Однако денег оттуда не ждут. Финансовые потери человеку возмещает работодатель.

У юридических лиц потребность в возвращении переплаченных сумм возникает намного чаще. Из-за того, что они платят налоги каждый квартал, вероятность ошибки увеличивается. Деньги возвращают за 3 предыдущих года.

Законные способы возврата излишне уплаченного налога

Правила, которыми руководствуются при возвращении уплаченных ФНС излишков, описаны в Налоговом кодексе Российской Федерации.

В 78 статье сказано:

- Деньги возвращаются только после подачи в Налоговую службу соответствующего заявления. Оно составляется по месту прописки налогоплательщика, в расположенном поблизости отделении.

- Один из вариантов возврата – перечисление суммы, которую необходимо компенсировать, в счет будущих налоговых платежей. Ей оплачивают не только налог, по которому произошла переплата, но и любые другие государственные сборы. Деньги также направляются на погашение наложенного на человека штрафа.

- Когда работники ФНС России фиксируют факт переплаты, они сразу сообщают налогоплательщику: о возможности вернуть часть перечисленных средств, сумму образовавшихся излишков и вид налога, за который заплачено больше положенного.

- Можно не дожидаться обнаружения работниками Налоговой службы денег, уплаченных в бюджет сверх обозначенной законом меры. Налогоплательщик вправе сам запросить проведение проверки.

- Чтобы деньги вернулись к законному владельцу, обязательно пишут заявление.

- После окончания проверки и до момента возврата переплаченных средств проходит меньше одного месяца.

- Когда налогоплательщика известили об имеющейся переплате, ему дается не больше 3 лет, чтобы вернуть деньги обратно.

- Если в указанное выше время деньги не возвращают, на них начисляют проценты. Это делается в соответствии с просроченным временем по действующей на текущий момент ставке рефинансирования.

- Деньги налогоплательщиков перечисляются в национальной валюте – рублях.

При компенсации переплаченных в бюджет средств кроме изложенных в НК Российской Федерации положений руководствуются Таможенным правом.

Как написать заявление – образец заявления

Его составляют в отделении ФНС, где человек встал на налоговый учет. Образец заполнения можно скачать в интернете. В заявлении на возврат излишне уплаченных налогов пишут:

- статью Налогового кодекса России, позволяющую вернуть деньги;

- вид налога, за который уплачено больше установленной законом нормы;

- код бюджетной классификации (КБК);

- Банковский счет, куда переводить деньги;

- ОКТМО;

- реквизиты финансового учреждения, принимавшего налоговый платеж (БИК, ИНН и так далее);

- наименование организации-получателя (юридическим лицам), для физического лица – Ф.И.О.;

- в конце ставится подпись и текущая дата составления.

Образец заполнения дадут в отделении Налоговой службы. Вернуть деньги нельзя, если после обнаружения переплаты прошло больше 3 лет. Правильность оформления возврата определяет камеральная проверка, на которую отводится три месяца. о время нее проверяют:

- поданный на рассмотрение пакет документов;

- квитанции об оплате;

- налоговую декларацию за период установления переплаты по налогам.

По результатам проверки выносится решение о правомерности претензий заявителя. Если оно положительное, в месячный срок деньги возвращаются на указанный налогоплательщиком счет или засчитываются в качестве платежей за грядущий отчетный период.

Возвращаемой человеку суммой могут погасить и наложенный на человека штраф.

Как написать заявление для возврата излишне уплаченного НДФЛ

С 2017 года администрированием страховых взносов занимается только налоговая служба (за исключением взносов «на травматизм»). Тем не менее решения о перерасчетах и возвратах излишне уплаченных (взысканных) взносов, пеней и штрафов за периоды до 2017 года принимаются ФСС РФ и ПФР. Рассмотрим порядок возврата переплаты по «старым» взносам на социальное и пенсионное страхование. Тем более что недавно Пенсионный фонд РФ рекомендовал новые формы заявлений для возврата переплаты, возникшей до 2017 года.

Порядок возврата переплаты по взносам

Сумма излишне уплаченных страховых взносов, пеней и штрафов подлежит зачету по соответствующему бюджету, в который эта сумма была зачислена, в счет предстоящих платежей по взносам, задолженности по пеням и штрафам либо возврату плательщику взносов (п. 1.1 и 14 ст. 78 НК РФ). Для осуществления зачета и возврата переплаты следует обратиться в налоговую инспекцию 1 . Но эти правила касаются только взносов за периоды с 2017 г.

См. статью «Знакомимся с единым расчетом по страховым взносам»

Переплату по взносам, возникшую до 2017 г., можно только вернуть (ч. 1 ст. 21 Федерального закона от 03.07.2016 № 250-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование», далее - Закон № 250-ФЗ).

За возвратом переплаты следует обращаться (письма Минфина России от 09.06.2017 № 03-15-05/36284, от 04.04.2017 № 03-15-05/19760 и № 03-15-05/19746, от 06.03.2017 № 03-15-05/12706):

- по взносам на обязательное страхование на случай временной нетрудоспособности и в связи с материнством - в ФСС РФ;

- по взносам на обязательное пенсионное страхование и обязательное медицинское страхование - в ПФР.

Заявление о возврате переплаты может быть подано в течение трех лет с момента уплаты указанной суммы. Это следует из ст. 20 Закона № 250-ФЗ и ч. 13 ст. 26 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

При передаче полномочий по администрированию страховых взносов от фондов налоговой инспекции техническая передача сведений из ПФР и ФСС РФ об имеющейся задолженности и предпринятых мерах по ее взысканию заняла значительное время. В результате по ряду переданных материалов в настоящее время пропущены сроки по бесспорному взысканию страховых взносов. В этой связи ФНС РФ в письме от 10.04.2017 № СА-4-7/6772@ указала налоговым органам, в случае пропуска сроков по бесспорному взысканию, на необходимость обращения с заявлениями о взыскании страховых взносов в судебном порядке.

Учтите, что решение о возврате сумм излишка принимается только при отсутствии у плательщика задолженности до 2017 г. (ч. 3 ст. 21 Закона № 250-ФЗ, письмо Минфина России от 01.03.2017 № 03-02-07/2/11564).

См. статью «Страховые взносы: статус плательщика»

Решение о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов принимается в течение 10 рабочих дней со дня получения соответствующего заявления (ч. 1 ст. 21 Закона № 250-ФЗ). В случае представления страхователем уточненного расчета - в течение 10 рабочих дней со дня завершения камеральной проверки указанного расчета (ч. 2 ст. 21 Закона № 250-ФЗ, п. 5.3 письма ФНС России № БС-4-11/1304@, ПФР № НП-30-26/947, ФСС РФ № 02-11-10/06-308-П от 26.01.2017).

Уточненные расчеты по страховым взносам за периоды до 2017 г. представляются в ПФР и ФСС РФ в порядке, действовавшем до указанной даты (ст. 23 Закона № 250-ФЗ, письмо ФНС России от 20.04.2017 № БС-4-11/7552@).

Фонд принимает решение о возврате без учета сумм страховых взносов, поступивших после 1 января 2017 г., поскольку данные суммы являются объектом камеральных и выездных проверок, проводимых налоговиками (письмо ПФР от 26.04.2017 № НП-30-26/5935).

Законодательством не предусмотрен зачет сумм излишне уплаченных страховых взносов (пеней и штрафов) до 2017 г. в счет погашения недоимки по взносам, начисленным в 2017 году. И наоборот: не удастся зачесть переплату по взносам (пеням и штрафам), образовавшуюся в 2017 г., в счет погашения недоимки за периоды до 2017 г. (письма ФНС России от 10.04.2017 № ГД-4-8/6690 и Минфина России от 01.03.2017 № 03-02-07/2/11564).

На следующий день после принятия решения о возврате фонд направляет его в соответствующий налоговый орган (ч. 4 ст. 21 Закона № 250-ФЗ). Налоговики осуществляют фактический возврат переплаты плательщику (письмо Минфина России от 24.05.2017 № 03-15-06/31934).

Обратите внимание: законодательством не предусмотрена уплата процентов плательщикам страховых взносов за нарушение установленного срока возврата сумм излишне уплаченных (взысканных) взносов, пеней и штрафов за периоды до 2017 г. (письмо Минфина России от 01.03.2017 № 03-02-07/2/11564).

Заявление на возврат в ПФР

Возврат переплаты страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование за периоды до 2017 г. осуществляет ПФР.

Рекомендуемая форма заявления (см. образец ее заполнения в Примере 1) на возврат взносов приведена в информации ПФР «О возврате сумм излишне уплаченных (взысканных) страховых взносов за периоды, истекшие до 1 января 2017 года». Отметим, что для возврата переплаты по дополнительным взносам (пеней и штрафов) уплаченных организациями, использующими труд членов летных экипажей воздушных судов гражданской авиации и угольной промышленности, Пенсионным фондом рекомендована иная форма заявления.

Заявление на возврат в ФСС РФ

Возврат сумм излишне уплаченных и взысканных взносов на обязательное страхование на случай временной нетрудоспособности и в связи с материнством за периоды до 2017 г. осуществляет ФСС РФ.

Заявление на возврат взносов составляют по форме 23-ФСС РФ (см. образец заполнения в Примере 2), утвержденной приказом ФСС РФ от 17.02.2015 № 49 «Об утверждении форм документов, применяемых при осуществлении зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации» (далее - Приказ № 49).

Обратите внимание, что данная форма не применяется при осуществлении зачета или возврата взносов, пеней, штрафов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (п. 3 Приказа № 49). В этом случае надо воспользоваться формой 23-ФСС РФ, утвержденной приказом ФСС РФ от 17.11.2016 № 457 «Об утверждении форм документов, применяемых при осуществлении зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, пеней и штрафов в Фонд социального страхования Российской Федерации».

Если переплата на 1 января 2017 г. образовалась за счет превышения расходов на больничные и декретные, то такой остаток можно зачесть в счет предстоящих платежей по взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в 2017 г. Основанием является полученное от территориального органа ФСС подтверждение заявленных плательщиком расходов на выплату страхового обеспечения за соответствующий период до 2017 г. На это было указано в письме Минтруда России от 04.05.2017 № 17-0/10/В-3500 (вместе с письмом Минфина России от 28.04.2017 № 03-15-09/26588).

Читайте также: