Заявление в налоговую об исключении директора из егрюл

Опубликовано: 15.05.2024

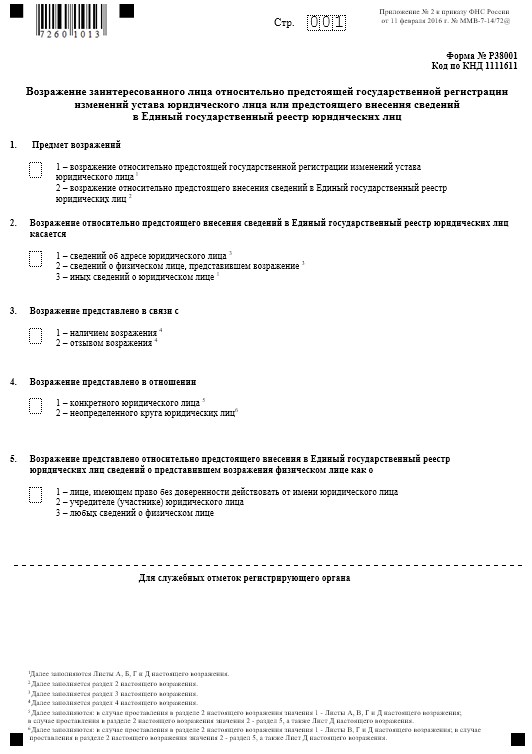

Образец заполнения формы Р38001

Р38001

Бланк заявления в формате Word для возражения на исключение из ЕГРЮЛ.

Порядок заполнения формы Р38001 для возражения об исключении

Общие правила заполнения

- заполняйте только заглавными буквами;

- шрифт — Courier New, высота шрифта 18 пунктов;

- текст заполняйте слева направо, начиная с крайней левой клетки;

- если текст не помещается на одной строке, в конце строки укажите столько символов, сколько поместится, а остальное продолжайте заполнять со следующей строки без знака переноса;

- если слово закончилось в последней клетке строки, то написание следующего слова начинайте со второй клетки следующей строки, а первую оставьте пустой;

- не ставьте прочерки или какие-либо иные знаки в пустых клетках;

- при распечатывании формы используйте только одностороннюю печать;

- проставьте на всех заполненных листах сквозную нумерацию;

- незаполненные страницы подавать не нужно.

Титульный лист

На титульном листе необходимо в клеточках проставить числовые коды, чтобы ответить на вопросы что будет предметом возражений, каких именно сведений касается поданное возражение, в отношении кого подано возражение, кто представляет документ и т.д.

В случае подачи возражения об исключении юридического лица из ЕГРЮЛ на титульном листе нужно проставить следующие числовые значения:

- Предмет возражений: 2 — возражение относительно предстоящего внесения сведений в ЕГРЮЛ.

- Возражение относительно предстоящего внесения сведений в ЕГРЮЛ касается: 3 — иных сведений о юридическом лице.

- В остальных пунктах титульного листа числовые значение проставлять не нужно.

Так как во втором пункте проставлено значение 3, то далее нужно заполнить листы А, Б, Г и Д.

Лист А

Укажите здесь ОГРН, ИНН и полное наименование организации на русском языке, в отношении которой принято решение о предстоящем исключении из ЕГРЮЛ.

Лист Б

В случае заполнения возражения для обжалования решения об исключении из ЕГРЮЛ укажите здесь дату и номер решения налогового органа об исключении.

Данные сведения можно взять из выписки из ЕГРЮЛ, в разделе «Сведения о записях, внесенных в Единый государственный реестр юридических лиц», в записи «Наименование документа: Решение о предстоящем исключении ЮЛ из ЕГРЮЛ».

Лист Г

Детально изложите здесь суть возражений, то есть причины почему налоговая должна отменить своё решение о предстоящем исключении.

Для случаев, когда исключение происходит вследствие признания организации недействующей, на листе Г можно написать о том, что организация сдавала отчёты (с приложением подтверждения этого) или что у неё были операции по какому-нибудь счёту (также нужно приложить подтверждение из банка).

Если исключение связано с недостоверностью, то в форме Р38001 можно написать о том, что налоговый орган не выполнил свою обязанность по письменному уведомлению вас о необходимости представления в регистрирующий орган достоверных сведений (в большинстве случаев налоговая действительно таких уведомлений не посылает).

Лист Д

Данный лист состоит из 4-х страниц, на которых указываются сведения о заявителе.

При предоставлении возражения об исключении заявителем обычно является юридическое лицо, поэтому в первом разделе проставляем значение 2.

Во втором разделе нужно внести данные о заинтересованной организации, от лица которой подаётся данное заявление. Укажите ОГРН, ИНН и полное наименование организации на русском языке.

В разделе 4 укажите сведения о руководителе организации, от лица которой предоставляется возражение. Напишите в соответствующих строках:

- фамилию, имя и отчество (при наличии);

- дату и место рождения;

- сведения о документе, удостоверяющем личность

В пятом разделе напишите контактный телефон и электронную почту. Актуальный номер телефона позволит сотрудникам налогового органа оперативно связаться с вами, если у них возникнут какие-либо вопросы. На адрес электронной почты будет направлен результат рассмотрения данного заявления.

Далее укажите почтовый адрес, на который также будет направлен результат по рассмотрению возражения. Адрес указывается в соответствии с данными в государственном адресном реестре (ФИАС).

На последней странице нужно собственноручно указать ФИО и ниже поставить подпись. При электронной подаче собственноручная подпись необязательна.

Если подаёте лично в налоговую, то подпись ставьте в присутствии инспектора. Если заверяете форму у нотариуса — расписываетесь в присутствии нотариуса.

Также в окошке проставьте цифровое значение, соответствующее наиболее предпочтительному способу получения результата рассмотрения возражения.

Образец заполнения всех страниц листа Д смотрите ниже в карусели.

«Клерк» Рубрика Право

Нередко встречаются ситуации, когда срок полномочий генерального директора компании истек, либо он увольняется по собственному желанию, а сведения о нем продолжают содержаться в ЕГРЮЛ. Юрлицо бездействует и не вносит необходимые изменения в сведения о своем генеральном директоре.

Не внесенные изменения в реестр могут вводить в заблуждение третьих лиц, а также, в целом, нарушают интересы бывшего генерального директора хозяйственного общества.

Поэтому одним из краеугольных вопросов является правомерность обращения прежнего директора хозяйственного общества в регистрирующий орган с требованием об исключении сведений о себе из ЕГРЮЛ, в случае, если общество самостоятельно не вносит сведения о новом директоре.

На сегодняшний день ни законодательство, ни судебная практика не выработали однозначного подхода. Так что же делать?Законодательное регулирование исключения сведений из ЕГРЮЛ

Что более важно, и вызывает ряд неопределенностей, так это положение п. 1.3 ст. 9 Закона, согласно которому правом подписи указанного заявления обладает вновь избранный руководитель либо лицо, действующее на основании доверенности.

Исходя из смысла, вложенного законодателем в данную норму, при подаче заявления по форме № Р14001 заявителем не может быть бывший руководитель юридического лица, что по сути лишает его возможности защитить свои права, обратившись в регистрирующий орган за исключением сведений о себе.

Прекращение трудовых отношений заявителя в связи с расторжением трудового договора или истечением срока его действия влечет для заявителя утрату права на подачу заявления об исключении сведений из реестра, поскольку заявитель не является лицом, имеющим право действовать без доверенности от имени Общества.

На практике бывший генеральный директор Общества, при обнаружении в ЕГРЮЛ сведений о себе, как о действующем лице, имеющем право без доверенности действовать от имени Общества, подает в инспекцию заявление об исключении таких сведений.Однако инспекция отказывает в удовлетворении такого заявления на том основании, что оно подписано неуполномоченным лицом.

Так, Арбитражный суд Западно-Сибирского округа, вынося решение по делу № А45-19060/2014, исходил из того, что правом подписи заявления о внесении изменений в реестр по форме № Р14001, которое направляется в трехдневный срок в регистрирующий орган, обладает только вновь избранный руководитель.

Более того, многими судами также отмечается, что нарушение формы заявления о внесении изменений в сведения, содержащиеся в ЕГРЮЛ, его не подписание уполномоченным лицом, свидетельствует о том, что данное заявление нельзя признать законным.

Что касается бывшего директора, то взаимоотношения между юридическим лицом и бывшим работником не регулируются законом № 129-ФЗ.

Нарушение прав бывшего директора Общества

Данный пробел в праве является основанием возникновения ряда трудностей для бывшего директора, чьи права в сложившейся ситуации ущемляются.

Во-первых, наличие в ЕГРЮЛ записи о бывшем директоре ущемляет право последнего на труд на основании ст. 37 Конституции РФ. До тех пор, пока бывший директор числится в реестре как руководитель хозяйственного общества, у него могут возникнуть сложности при новом трудоустройстве.Во-вторых, к бывшему генеральному директору могут обращаться налоговые органы, иные учреждения в связи с ненадлежащим исполнением Обществом своих обязанностей.Недостоверной записью в ЕГРЮЛ могут также воспользоваться недобросовестные участники оборота в своих интересах.

Положительная практика

Поэтому не вызывает сомнений, что после расторжения договора он не может считаться лицом, имеющим право без доверенности действовать от имени этого юридического лица. А записи о нем должны быть исключены из Реестра.

Важным является вывод суда об отсутствии правового регулирования процедуры исключения из ЕГРЮЛ записи о бывшем директоре общества, и его невозможности подать заявления по установленной форме, что, тем не менее, не может служить основанием к отказу в удовлетворении законного требования бывшего директора и восстановления его нарушенных прав.

Таким образом, при наличии правового пробела в законодательстве, ряд судов толкуют данную неопределенность в пользу бывшего директора, который находится в уязвимом положении, поскольку не имеет возможности защитить свои права другими способами, кроме избранного.Альтернативный способ исключить сведения из ЕГРЮЛ

Также с 05.06.2016 г. вступил в силу приказ ФНС России от 11.02.2016 г. № ММВ-7-14/72@, который регламентирует процедуру проверки достоверности включаемых или уже содержащихся в ЕГРЮЛ сведений. Данным приказом также утверждена форма заявления физического лица о недостоверности сведений о нем в Реестре.

В течение 30 дней с момента направления уведомления юридическое лицо обязано сообщить в регистрирующий орган соответствующие сведения или представить документы, свидетельствующие о достоверности сведений.

В случае невыполнения юридическим лицом данной обязанности, а также если представленные юридическим лицом документы не являются достоверными, регистрирующий орган вносит в ЕГРЮЛ запись о недостоверности содержащихся в ЕГРЮЛ сведений о юридическом лице, тем самым информируя об этом заинтересованных лиц.

Коротко о главном

В судебной практике есть случаи, когда бывшие директора подавали заявление по форме № Р14001 и добивались исключения сведений о себе из ЕГРЮЛ, несмотря на то, что данная возможность неурегулирована законодательством.

Однако суд может и отказать в удовлетворении его требований. В данном случае законодательством предусмотрена возможность подачи бывшим генеральным директором заявления о недостоверности сведений, содержащихся в ЕГРЮЛ.

Подводя итог, хочется подчеркнуть, что именно Общество должно предпринимать все зависящие от него меры, чтобы не допустить нахождения в Реестре недостоверной информации и нарушения прав бывшего генерального директора.

Может ли налоговая в одностороннем порядке закрыть недействующее ООО с нулевым балансом? Деятельность никогда не велась, контрагентов нет, счетов нет. ООО находится в стадии ликвидации. Что будет, если я прекращу подавать нулевые отчетности?

Всем понятны причины, по которым собственник стремится избавиться от ставшего ненужным бизнеса. Но иногда закрытие происходит не по его желанию, а по воле контролирующих органов.

В конце 2016 года в федеральные законы от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее - Закон о регистрации) и от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее - Закон об ООО) были внесены поправки. По большей части они вступили в силу с 28 июня 2017 г., а некоторые из них – с 1 сентября 2017 г. Покидая «тонущее» юридическое лицо, нужно учитывать то, как ФНС будет исключать его из реестра и какие могут быть негативные последствия.

В каких случаях юрлицо исключается из ЕГРЮЛ

Из реестра исключается недействующее лицо. Таким оно является, если в течение последних 12 месяцев:

- не представляло отчетности по налогам и сборам;

- не осуществляло операции хотя бы по одному банковскому счету.

Требуется одновременное наличие двух этих признаков (п. 2 ст. 21.1 Закона о регистрации ). Если фирма не отчитывается, но есть движения по счету, либо, наоборот, счета замерли, но нулевая отчетность сдается, — исключить из реестра нельзя.

С 1 сентября 2017 г. добавлено еще два случая, когда возможно исключение (п. 5 ст. 21.1 Закона о регистрации).

- При невозможности ликвидации ввиду отсутствия средств на необходимые для этого расходы и невозможности возложить эти расходы на учредителей (участников). В Гражданском кодексе РФ эта норма уже была закреплена. В Законе о регистрации ее явно не хватало. Очевидно, данный механизм еще будет прорабатываться на уровне налоговой службы. Потребуется некое уведомление со стороны участников, в котором они должны будут изложить нежелание поддерживать юридическое лицо функционирующим и одновременно обосновать неготовность взять на себя расходы по ликвидации. На практике нередко встречались неофициальные обращения к налоговикам с просьбой ускорить исключение недействующего общества. В нововведении можно разглядеть попытку уменьшить коррупционную составляющую рассматриваемой процедуры.

- При наличии в ЕГРЮЛ сведений, в отношении которых внесена запись об их недостоверности, в течение более чем шести месяцев с момента внесения такой записи. Еще один способ борьбы с покупными адресами и «неживыми» директорами.

Если у налогового органа есть сведения о том, что в отношении юридического лица возбуждено дело о банкротстве или введена одна из банкротных процедур, решение о предстоящем исключении из реестра не принимается (эта новелла - ответ законодателя на постановление Конституционного Суда РФ от 18.05.2015 № 10-П).

Если же регистрирующий орган примет указанное решение и лишь потом узнает об инициированном банкротстве, юридическое лицо не будет исключено из реестра.

Когда налоговая запустит процедуру ликвидации юрлица?

До сих пор можно было ответить на этот вопрос так: когда дойдут руки до вашей неработающей компании. Требовалось на это порою до четырех лет. Теперь же, как мы отметили выше, появилась возможность ускорить процесс.

В ожидании прекращения юридического лица руководитель рискует сполна набрать административных штрафов. Например, по ст. 119, 126 Налогового кодекса РФ, ст. 13.19, 15.5 КоАП РФ.

В любом случае, прежде чем все бросать на самотек, желательно закрыть счета, погасить долги и провести сверки.

Можно ли исключить из ЕГРЮЛ, если есть долги?

Да, регистрирующий орган может исключить из реестра лицо, имеющее задолженность. При этом долг перед бюджетом налоговая может расценить как безнадежный к взысканию. Что касается остальных обязательств, то тут все зависит от инициативности и расторопности кредиторов. Они либо остановят начатый налоговой службой процесс, либо нет.

Как происходит исключение юрлица из реестра?

Выявив наличие оснований для исключения из ЕГРЮЛ, регистрирующий орган принимает решение о предстоящем исключении.

В течение трех дней с момента принятия такое решение публикуется в Вестнике государственной регистрации. Проверить, не начался ли административный процесс исключения из реестра в отношении вашей компании или контрагента, можно на сайте вестника.

Одновременно с решением будут опубликованы сведения о том, как и куда подавать свои возражения по поводу грядущего исключения из реестра.

Если в течение трех месяцев с момента публикации от заинтересованных лиц не поступят заявления, юридическое лицо будет исключено из ЕГРЮЛ.

Как остановить исключение из реестра?

Согласно действующей редакции закона подача заявления самим юридическим лицом, кредитором или иным заинтересованным лицом делает невозможным административное исключение из реестра. Никаких требований к такому заявлению не предъявляется.

С 1 сентября 2017 г. остановить запущенный механизм стало сложнее (см. п. 4 ст. 21.1 Закона о регистрации).

Во-первых, содержание заявления. Оно должно быть мотивированным. Таким образом, подразумевается, что неубедительное возражение не будет принято налоговой службой во внимание.

Во-вторых, форма заявления. Она будет утверждена отдельно.

В-третьих, способ подачи. Теперь, если подавать заявление в форме электронного документа, то с электронной подписью. Если же почтой, то с заверенной нотариально подписью. При непосредственном представлении документов нужно предъявить документ, удостоверяющий личность. Представитель же (не руководитель) дополнительно прилагает нотариально удостоверенную доверенность или ее нотариальную копию.

Если все перечисленные требования и трехмесячный срок соблюдены, юридическое лицо из реестра исключено не будет.

Альтернативный вариант – начать банкротство.

Последствия исключения из реестра

Прекращение лица и обязательств

В целом последствия исключения недействующего лица аналогичны последствиям ликвидации (ст. 64.2 ГК РФ). В ЕГРЮЛ вносится запись с указанием способа прекращения.

Обязательства юридического лица прекращаются. Если только не встает вопрос о субсидиарной ответственности.

Субсидиарная ответственность

Еще одна новелла, вступившая в силу с 28 июня 2017 г. Ранее участники и руководители ООО, а также лица, способные давать им указания, могли быть привлечены к субсидиарной ответственности по обязательствам этого общества только в рамках процедуры банкротства. Теперь в силу п. 3.1 ст. 3 Закона об ООО это возможно и после административного исключения из ЕГРЮЛ.

Критерий: неисполнение обязательства общества обусловлено тем, что перечисленные лица действовали недобросовестно или неразумно. Речь при этом идет о любых обязательствах, сохранившихся на момент исключения. Уйти от долгов, просто забыв про общество, уже не получится.

На акционерные общества новое правило не распространяется.

Распределение имущества

Даже у недействующей компании может обнаружиться имущество. Либо участники о нем действительно забыли. Либо они сознательно выжидали, когда налоговая сделает свое дело, чтобы уже без кредиторов поделить остатки. Впрочем, забрать себе то, что принадлежало юридическому лицу, получается не всегда.

В некоторых регионах суды признают право собственности за участниками. В других – отказывают в иске, ссылаясь на необходимость использовать процедуру, предусмотренную п. 5.2 ст. 64 ГК РФ. А это значит - отдельное судебное разбирательство с назначением арбитражного управляющего и привлечением всех возможных кредиторов прекратившегося юридического лица. Подано такое требование может быть в течение пяти лет с момента исключения из реестра.

Таким образом, если прекратить сдавать налоговую отчетность, то ИФНС ликвидирует организацию по своему решению в течение 12 месяцев.

С начала 2018 года налоговики исключили из ЕГРЮЛ более 420 тысяч компаний и внесли 800 тысяч записей о недостоверности сведений в реестре. Такая «метка» — негативный сигнал для контролирующих органов и контрагентов. Что делать, если она все же появилась и компанию исключили из реестра?

Компания с отметкой о недостоверности данных в ЕГРЮЛ с налоговой точки зрения становится рискованным контрагентом, может лишиться возможности участвовать в госзакупках и распоряжаться расчетными счетами, а также столкнуться с претензией контрагентов о компенсации убытков, которые вызваны недостоверными сведениями о компании в ЕГРЮЛ (ст. 54.1 НК РФ; письмо ФНС России от 12.05.2017 № АС-4-2/8872; письмо Минэкономразвития России от 20.03.2017 № Д28и-1214, Постановление Президиума ВАС РФ от 27.04.2010 № 1307/10; п. 4 письма ФНС России от 25.06.2014 № СА-4-14/12088; п. 2 ст. 51 ГК РФ).

Такая пометка может возникнуть, если руководитель или участник компании сам представит в налоговую инспекцию заявление о недостоверности соответствующих сведений или если ФНС по результатам проверки выявит недостоверную информацию об адресе, участниках компании и (или) ее руководителе. В последнем случае у компании есть 30 дней с даты направления уведомления, чтобы подтвердить сведения и представить соответствующие документы. И только если компания не представит их по истечении этого срока, в ЕГРЮЛ будет внесена пометка о недостоверности сведений (п. 5 и 6 ст. 11 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

Когда появляется пометка о недостоверности данных

- Замечания к адресу компании:

- адрес является массовым и по нему зарегистрировано пять и более юрлиц;

- связаться с юрлицами по этому адресу невозможно;

- адрес является условным и присвоен объекту незавершенного строительства;

- здание разрушено;

- в здании размещены органы государственной власти, воинские части и т.п.;

- собственник здания возражает относительно предстоящего внесения в ЕГРЮЛ адреса в качестве адреса юрлица и представил возражение в ФНС.

- Замечания к информации о руководителе и (или) участниках компании:

- руководитель или участник компании раньше уже получал отметку о недостоверности;

- у руководителя или участника компании не истек срок административного наказания за непредставление или представление недостоверных, ложных сведений о юрлице;

- руководитель (участник) компании числится в значительном количестве иных юридических лиц в качестве руководителя (участника);

- дисквалификация или смерть руководителя.

Арбитражная практика по внесению в ЕГРЮЛ отметки о недостоверности данных

Решение налогового органа по внесению в ЕГРЮЛ «чёрной метки» можно оспорить в суде. Мы систематизировали решения судов в пользу бизнеса и в пользу налоговой по разным видам отметок.

Достоверность адреса компании подтверждают следующие обстоятельства:

Признаки, которые в совокупности становятся основанием для записи о недостоверности адреса:

Неполный адрес (без указания конкретного помещения) можно признать достоверным, если есть другие доказательства достоверности: договор аренды, платежные документы на оплату аренды, письмо собственника, получения почтовой корреспонденции по указанному адресу

В то же время если у компании указан неполный адрес и она в установленный срок не представит налоговикам письменные доказательства того, что адрес достоверный, в ЕГРЮЛ внесут отметку о недостоверности адреса

Сами по себе эти признаки не могут быть основанием для внесения в ЕГРЮЛ записи о недостоверности сведений об участнике ООО:

Процедура исключения компании из ЕГРЮЛ

Отметка о недостоверности данных может привести к налоговой проверке, отказу контрагентов от сотрудничества и исключению компании из ЕГРЮЛ. Если такая отметка сохраняется более шести месяцев с момента внесения, то компания может быть исключена из ЕГРЮЛ по решению налогового органа, кроме случаев, когда компания находится в процедуре банкротства (ст. 21.1 Федерального закона от 08.08.2001 № 129-ФЗ).

Решение об исключении компании из ЕГРЮЛ должно быть опубликовано в «Вестнике государственной регистрации» в течение трех дней с момента принятия. Там же должны быть размещены сведения о том, как компания, кредиторы или другие лица, чьи права и законные интересы затрагиваются в связи с исключением данного юрлица из ЕГРЮЛ, могут подать заявления. В течение трех месяцев со дня опубликования решения мотивированные заявления могут быть направлены или представлены в регистрирующий орган:

- непосредственно;

- почтовым отправлением;

- в форме электронного документа с электронной подписью через телекоммуникационные каналы связи (ТКС).

Пока федеральные органы исполнительной власти не утвердили форму таких заявлений, она считается свободой.

Если налоговый орган получает заявление заинтересованного лица, то решение об исключении компании из ЕГРЮЛ не принимается.

Компанию исключили из ЕГРЮЛ из-за недостоверных сведений — налоговые последствия

Если из ЕГРЮЛ исключён должник

В общем случае в периоде (месяце), когда должник исключен из ЕГРЮЛ, кредитор может учесть его задолженность в составе внереализационных налоговых расходов как безнадёжную (пп. 2 п. 2 ст. 265, п. 2 ст. 266 НК РФ; Письмо Минфина России от 05.10.2015 № 03-03-06/2/56751; Постановление Арбитражного суда Московского округа от 24.02.2015 № Ф05-413/2015 по делу № А40-59510/13). Но если компания исключена из ЕГРЮЛ в связи с отметкой о недостоверности данных, её долги нельзя признать безнадежными в периоде исключения должника из ЕГРЮЛ (Письмо Минфина России от 16.08.2019 № 03-03-06/1/62253).

Если кредитор не рискнет спорить с проверяющими, то списать такой долг он сможет только в периоде истечения срока исковой давности (Письмо Минфина России от 21.05.2019 № 03-03-06/2/36730).

Суды считают, что налогоплательщик вправе учесть списываемую задолженность в составе безнадежных долгов для целей налога на прибыль, даже если он не пытался взыскать этот долг (например, Постановление Арбитражного суда Западно-Сибирского округа от 04.04.2016 № Ф04-799/2016 по делу № А27-12070/2015).

Чтобы снизить налоговые риски, рекомендуем оформить документы, которые обоснуют, почему компания не оспаривала исключение должника из ЕГРЮЛ. Например, это может быть экономическое обоснование отказа от оспаривания исключения должника из ЕГРЮЛ. В нём нужно сравнить возможные выгоды от оспаривания (рассчитать вероятность возврата долга, размер реального к возврату долга и т.п.) и расходы, которые понесет компания, если исключение должника из ЕГРЮЛ будет успешно оспорено (например, расходы на процедуру банкротства должника).

ФНС может исключить расходы по сделке с должником, который впоследствии исключён из ЕГРЮЛ как недействующий, аргументируя это неосмотрительностью компании в выборе контрагента (Постановление Арбитражного суда Московского округа от 28.08.2017 № Ф05-10150/2017 по делу № А40-190696/2016). Поэтому желательно иметь комплект документов, которые подтверждают осмотрительность компании в момент заключения договора с должником: выписка из ЕГРЮЛ, копии правоустанавливающих документов, приказа о назначении руководителя должника, паспорта руководителя должника, банковской карточки должника, протокола переговоров с должником о заключении договора, копии бухгалтерской и налоговой отчётности должника, служебные записки ответственных лиц (службы безопасности, начальника юридического отдела и пр.).

Если из ЕГРЮЛ исключен кредитор

Если из ЕГРЮЛ исключен кредитор компании, нужно в месяце исключения кредитора из ЕГРЮЛ отразить в составе внереализационных налоговых доходов сумму долга перед ним (п. 18 ст. 250 НК РФ, Письмо Минфина России от 09.02.2018 № 03-03-06/1/7837).

Если исключена ваша компания

Если компания исключена из ЕГРЮЛ из-за недостоверных сведений, то собственники и руководители в течение 3 лет не могут учреждать новые компании (подп. «ф» п. 1 ст. 23 Федерального закона от 08.08.2001 № 129-ФЗ). Ограничение касается собственников с долей участия не менее 50 %.

Если у компании, исключенной из ЕГРЮЛ по причине недостоверности сведений, были долги по налогам, то ИФНС может через суд истребовать такие суммы с лиц, которые контролировали ликвидированную компанию (п. 3.1 ст. 3 Федерального закона от 08.02.1998 № 14-ФЗ).

Алгоритм действий

Что нужно делать, если в ЕГРЮЛ появилась отметка о недостоверности сведений о компании или ее контрагенте или если компанию исключили из реестра из-за этой записи.

В течение 3 месяцев со дня публикации решения о предстоящем исключении должника из ЕГРЮЛ

Обратите внимание: 3-месячный срок не является пресекательным. Это значит, что и через 3 месяца у кредитора остаётся шанс оспорить предстоящее исключение должника из ЕГРЮЛ, если он подаст заявление до того, как этот факт свершится (Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 12.02.2019 по делу № 304-КГ18-18451, А46-24009/2017)

В обоснование можно привести доказательства, что у должника есть имущество, которое позволило бы погасить долг перед компанией (Постановление Арбитражного суда Уральского округа от 02.02.2017 № Ф09-11986/16 по делу № А76-260/2016)

Илья Антоненко, аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

- Основания для исключения

- Порядок исключения

- Последствия исключения

- Понятие недействующего юридического лица

- Упрощенный порядок прекращения недействующего юридического лица

- Порядок подачи заявлений при исключении юрлица из ЕГРЮЛ

Основания для исключения

Исчерпывающий перечень причин для исключения организаций из ЕГРЮЛ приведен в ст. 21.1 упомянутого выше Закона РФ.

Тут возможны следующие основания:

1. Появление у организации признаков, свидетельствующих о прекращении деятельности — характеризуется несдачей установленных форм отчетности в течение предусмотренного законом срока и отсутствием движения денежных средств на расчетных счетах, открытых в банке. Более подробно о признаках недействующих организаций написано ниже.

2. Наличие в реестре юридических лиц информации, несоответствующей действительности (в течение 6 и более месяцев).

3. Ситуация, когда компанию невозможно ликвидировать из-за отсутствия у нее денежных средств для реализации такой процедуры. При условии, что эти расходы невозможно переложить на учредителей.

Во всех описанных выше случаях производится исключение юридического лица из ЕГРЮЛ по решению регистрирующего органа, то есть ИФНС.

Порядок исключения

Порядок исключения недействующего юридического лица из ЕГРЮЛ подробно описан в ст. 21.1 Закона Р Ф № 129-ФЗ, а также в Приказе ФНС от 16.11.2005 года № САЭ-3−09/591@. Эта процедура состоит из следующих стадий:

1. Вначале налоговый орган выявляет признаки недействующего бизнеса — занимается этим вопросом отдел, камеральных проверок соответствующей налоговой инспекции.

Выявление недействующих предприятий осуществляется по следующей схеме:

- в течение каждого квартала создаются списки с компаниями, не вносящими отчетность за последние 12 месяцев,

- в банковские учреждения, где открыты счета таких организаций, соответствующим отделом ФНС направляются запросы об операциях, произведенных юридическим лицом за последний год.

2. При наличии всех признаков, указывающих на то, что компания прекратила свою деятельность, налоговый орган оформляет следующие две справки: об отсутствии движений по счету и о непредставлении отчетности (Приложение № 1−2 к Приказу ФНС, отмеченному выше).На следующий день эти документы направляются в подразделение ФНС, ответственное за регистрацию бизнеса.

3. На основании полученных справок уполномоченный орган подготавливает проект решения об исключении недействующего юридического лица из ЕГРЮЛ, а руководитель до истечения 5 дней утверждает его.

4. На следующем этапе сведения об исключении юридического лица из ЕГРЮЛ в обязательном порядке публикуются в журнале «Вестник государственной регистрации».

5. У компании или иных заинтересованных лиц есть 3 месяца (после опубликования новости) на то, чтобы подготовить заявление о прекращении процедуры исключения недействующего юрлица из ЕГРЮЛ.

6. Если в установленный срок никаких документов не поступит, то уполномоченное подразделение ФНС внесет в реестр отметку о том, что конкретная компания исключена из него.

Последствия исключения

Исключение из ЕГРЮЛ недействующего юридического лица повлечет за собой последствия следующего характера:

1. Потеря права на осуществление прежней деятельности (без новой регистрации).

2. Внесение соответствующей записи в реестр юрлиц.

3. Субсидиарная ответственность — исходя из п. 3 ст. 64.2 ГК РФ, можно сделать вывод о том, что исключение юридического лица из ЕГРЮЛ не защитит его руководителей (учредителей) от несения субсидиарной ответственности по обязательствам, которые не были исполнены.

4. У физлица, выступавшего в качестве учредителя или руководителя недействующей компании, могут возникнуть проблемы при регистрации нового предприятия на свое имя — ФНС может отказать в такой услуге при обнаружении следующих обстоятельств:

- заявителю принадлежала доля ООО в размере 50%. При этом на момент внесения записи об исключении из реестра, за предприятием числилась налоговая задолженность или же она была признана безнадежной для взыскания,

- заявитель занимал должность генерального директора (руководителя) компании, исключенной из ЕГРЮЛ, при наличии у нее долга перед бюджетом, в том числе безнадежного,

- заявитель был руководителем компании, по которой в реестре числятся недостоверные данные.

5. Возникает необходимость распределения имущества, принадлежащего компании — после исключения из ЕГРЮЛ любая заинтересованная сторона (имеющая на это право) может обратиться в суд с требованием о распределении обнаруженного имущества компании, ушедшей с рынка.6. Факт исключения юридического лица из ЕГРЮЛ может быть обжалован кредитором либо другим лицом, имеющим свой интерес.

Понятие недействующего юридического лица

В действующем законодательстве дана четкая формулировка понятию «недействующей организации». В соответствии с п. 1 ст. 64.2 ГК РФ и п. 1 ст. 21.1 Закона Р Ф № 129-ФЗ такой статус приобретают организации, отвечающие следующим двум параметрам:

- хозяйствующий субъект в течение последних 12 месяцев не направлял налоговую отчетность, предусмотренную законодательством, регулирующим эту сферу,

- в течение последнего года (до внесения записи об исключении юридического лица из ЕГРЮЛ) не производились операции ни по одному банковскому счету.

Если налоговый орган обнаружит наличие таких признаков, то компания официально получит статус недействующей со всеми вытекающими последствиями.

Упрощенный порядок прекращения недействующего юридического лица

Согласно действующему порядку организация, уходящая с рынка, должна быть официально ликвидирована с последующим исключением юридического лица из ЕГРЮЛ.

Однако на практике некоторые предприятия с целью ухода от сложной процедуры ликвидации просто перестают сдавать отчетность и использовать расчетный счет. В этом случае к ним может быть применена упрощенная процедура.

Главный принцип работы такой схемы заключается в следующем:

- налоговый орган после обнаружения признаков недействующей компании принимает решение об ее исключении из ЕГРЮЛ,

- публикует эту новость в специальном журнале,

- ожидает завершения 3 месяцев с момента публикации (такой период отведен для подачи заявлений об отмене процедуры),

- вносит в реестр запись об исключении недействующей компании.

На первый взгляд может показаться, что это эффективный способ решения вопроса с прекращением деятельности предприятия. Однако тут есть один важный нюанс — исключение недействующего юрлица из ЕГРЮЛ лишь право ФНС, но не обязанность.

Таким образом, может произойти такая ситуация, когда по документам компания существует, но при этом нарушает положения законодательства о представлении отчетности. В этом случае можно понести ответственность по следующему ряду статей:

- ст. 119 НК РФ (непредставление декларации по налогам) — назначается штраф в размере 5% от суммы, не уплаченной в бюджет по декларации,

- п. 1 ст. 126 НК РФ (непредставление документов для обеспечения налогового контроля) — штраф в виде 200 рублей за каждую отсутствующую бумагу,

- ст. 15.5 КоАП РФ (просрочка представления налоговой декларации) — ответственному лицу могут сделать предупреждение или назначить штраф (300−500 рублей),

- ст. 15.6 КоАП РФ (отсутствие по вине компании документов, которые требуются для налогового контроля) — штраф в размере от 300 до 500 рублей (в отношении должностных лиц).

Таким образом, для избегания подобных неприятных последствий, организациям необходимо периодически просматривать информацию о себе на сайте ФНС. Использовать нужно сервис под названием — «Запрос о направлении информации о…».Порядок подачи заявлений при исключении юрлица из ЕГРЮЛ

Если руководство или собственники компании не желают, чтобы она была исключена из реестра в административном порядке, им нужно до истечения 3 месяцев (с момента публикации решения об исключении юридического лица из ЕГРЮЛ) заявить об этом налоговому органу.

Порядок подачи такого документа имеет следующий вид:

1. Вначале нужно подготовить заявление с возражениями. Для него утверждена форма № Р38 001 (Приложение № 2 к Приказу ФНС РФ № ММВ-7−14/72@).

В таком документе подробно раскрываются обстоятельства, на основании которых основано возражение.

3. В случае принятия положительного решения, исключение юридического лица из ЕГРЮЛ будет отменено.

Читайте также: