Заявление в налоговую о сданной отчетности

Опубликовано: 12.05.2024

Сервис «Сверка с ФНС» позволяет отправлять запросы на предоставление информационных услуг в ИФНС. Ответ на отправленный запрос поступит в Контур.Экстерн.

Возможен запрос следующих видов услуг:

- Запрос по справке о состоянии расчетов по налогам, сборам, пеням и штрафам (Форма N39-1);

- Запрос по выписке операций по расчетам с бюджетом;

- Запрос по перечню налоговых деклараций (расчетов) и бухгалтерской отчетности;

- Запрос по акту сверки расчетов по налогам, сборам, пеням и штрафам;

- Запрос справки об исполнении налогоплательщиком (плательщиком сборов, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов.

Обратите внимание! Заполненный запрос ИОН можно сохранить в качестве шаблона. Подробнее о работе с шаблонами — в следующей инструкции .

Для отправки запроса на сверку с налоговой необходимо:

1. В пункте «ФНС» выбрать раздел «Запросить сверку».

2. Выбрать вид запроса.

В зависимости от выбранного вида услуги необходимо заполнить следующие данные:

- Запрос по справке о состоянии расчетов по налогам, сборам, пеням и штрафам – заполнить строку «На дату» с помощью календаря. Формат ввода — дд.мм.гггг.

- Запрос по выписке операций по расчетам с бюджетом – с помощью справочника указать условие формирования выписки — группировать или не группировать по видам платежа, а также указать отчетный год в формате гггг.

Запрос по перечню налоговых деклараций (расчетов) и бухгалтерской отчетности – указать начальную и конечную дату запроса информации с помощью календаря.

Формат ввода — дд.мм.гггг. В строке «Виды деклараций» выбрать из справочника, какие декларации необходимо учитывать — первичные, корректирующие или все.

Период, за который запрашивается услуга, должен находиться в пределах одного календарного года. Например, если налогоплательщик хочет получить выписку за период с 20.10.2010 по 02.02.2011, то необходимо будет сформировать два запроса: за период с 20.10.2010 по 31.12.2010 гг. и с 01.01.2011 по 02.02.2011 гг.

- Запрос справки об исполнении налогоплательщиком (плательщиком сборов, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов – заполнить строку «На дату» с помощью календаря. Формат ввода — дд.мм.гггг. Такой вид запроса отправляется только в целом по организации.

- Запрос по акту сверки расчетов по налогам, сборам, пеням и штрафам – указать год в формате гггг и с помощью календаря дату в формате дд.мм.гггг.

В запросе по выписке операций по расчетам с бюджетом и в запросе по акту сверки расчетов по налогам, сборам, пеням и штрафам есть возможность указать конкретные КБК и ОКТМО/ОКАТО налогов, по которым необходима сверка. КБК и ОКТМО/ОКАТО можно выбрать из справочника иначе, будет произведена сверка по всем налоговым обязательствам налогоплательщика.

3. В открывшейся форме следует:

3.1. Выбрать вид запроса и код ИФНС и проверить, что сведения о КПП организации заполнены корректно.

Доступны для выбора следующие виды запроса:

- Запрос по конкретному КПП в конкретную ИФНС;

- Запрос по всем КПП в конкретную ИФНС;

- Запрос в целом по организации.

Запрос на получение информации в целом по организации — это единый запрос по всей организации, включая филиалы, подразделения, объекты, стоящие на учете в разных налоговых инспекциях. При отправке такого запроса поле «Инспекция» следует указать код налоговой по месту учета головной организации (код МРИ), а «КПП подразделения» не заполняется.

3.2. Указать сведения о лице, подписавшем документ, и формат представления ответа.

В строке «Формат ответа» выбрать из справочника один из форматов — PDF, RTF, XML, XLS.

Ответ на запрос ИОН в целом по организации (по акту сверки, выписке, перечню, справке о состоянии расчетов) и по справке об исполнении обязанностей формируется только в формате XML.

В строке «Отправитель» выбрать пункт Руководитель организации или Представитель организации:

- Руководитель организации — налогоплательщик (запрос будет подписан сертификатом законного представителя налогоплательщика),

- Представитель организации — представитель налогоплательщика (запрос будет подписан уполномоченным представителем налогоплательщика).

Если запрос подписывается уполномоченным представителем налогоплательщика, то вместе с ним в налоговую инспекцию обязательно передается и информационное сообщение о представительстве ( приказ ФНС от 13 июня 2013 г. N ММВ-7-6/196@ ).

4. Если форма запроса заполнена, следует нажать кнопку «Перейти к отправке». Откроется окно с результатами проверки, если ошибок и предупреждение нет, то следует повторно нажать кнопку «Перейти к отправке».

6. Запрос отправлен.

Порядок документооборота с налоговыми инспекциями по запросам сверок описан в следующей инструкции.

Чтобы просмотреть отправленные ранее запросы и ответы на них, следует перейти в пункт «ФНС» и выбрать «Все сверки» . Откроется список всех отправленных запросов.

Для того чтобы просмотреть ответ из инспекции, достаточно выбрать нужный запрос в списке и в открывшемся окне кликнуть по ссылке с названием поступившего документа.

Справка о состоянии расчетов по налогам, сборам, пеням и штрафам

Такая справка позволяет удостовериться в том, что налог действительно перечислен в бюджет, причем зачислен на верный КБК, а также проверить наличие пеней и штрафов. Данные в справке приведены по конкретным видам налога (сбора, взноса).

Выписка операций по расчету с бюджетом

Этот документ запрашивается в том случае, если бухгалтер обнаруживает недоимку. Содержащийся в нем перечень учтенных налоговым органом операций поможет найти ошибку, если она была допущена в ходе перечисления налога.

Перечень налоговой и бухгалтерской отчетности, предоставленной в отчетном году

Этот документ формируется из базы инспекции и содержит регистрационные номера отчетов. Если отчет есть в перечне, значит, он принят, и можно не просить инспектора выслать подтверждение о принятии отчета. Кроме того, документ можно использовать как итог квартальной отчетности.

Акт сверки расчета налогоплательщика по налогам, сборам, пеням и штрафам

Акт сверки может быть полезен для представления в головную организацию внутренней отчетности за квартал, полугодие или год. Он позволяет увидеть сальдо на начало сверяемого периода, общую сумму начислений и оплат по налогу за сверяемый период и сальдо на конец сверяемого периода.

Справка об исполнении налогоплательщиком обязанности по уплате налогов, сборов, пеней, штрафов

Справка содержит информацию по всей организации о наличие или отсутствии задолженности по налогам, сборам, пеням, штрафам. То есть в справке содержится информация только о факте исполнения или неисполнения обязанности по уплате с указанием кодов инспекций, где существует задолженность.

- Бухгалтерия

- Документы

- Законы

- Налоги

- Штрафы

Налоговая начала массовое закрытие ИП, у которых есть долги по налогам и отчетности до 2020 года. О закрытии лично не сообщают — предприниматель может вообще не узнать об этом, пока не проверит свою запись в ЕГРИП. В статье — как не допустить ликвидации и что делать, если предпринимателя все-таки исключили из реестра ИП.

В зоне риска все ИП с долгами перед налоговой

С 1 сентября 2020 года вступил в силу закон, по которому налоговая может принудительно исключить ИП из ЕГРИП. Это произойдет, если налоговая посчитает, что предприниматель не ведет деятельность, даже если у него на счете регулярно есть операции.

ИП могут закрыть, если одновременно совпали два условия:

- Есть любые долги перед налоговой. Это могут быть также штрафы и пени, считается долг даже в пять рублей. Проверить наличие долгов можно в личном кабинете на сайте налоговой.

- Задержка по отчетности больше 15 месяцев. Если предприниматель опоздал с отчетностью на 15 месяцев или срок его патента истек больше 15 месяцев назад.

Вот какие ситуации могут быть для ИП на УСН.

| Ситуация | Срок сдачи | Когда могут принять решение об исключении из реестра |

|---|---|---|

| ИП на УСН, не сдал декларацию за 2018 год | 30 апреля 2019 года | Начиная с 30 июля 2020 года |

| ИП на УСН, не сдал декларацию за 2019 год | 30 июля 2020 года: срок сдачи продлили пандемии | Начиная с 30 октября 2021 года |

| ИП на УСН, не сдал декларацию за 2020 год | 30 апреля 2021 года | Начиная с 30 июля 2022 года |

Если у ИП другая система налогообложения, условия и сроки сдачи другие. Налоговая может закрыть ИП, если он не сдавал:

- декларации по НДС или НДФЛ для ИП на ОСН;

- декларации по упрощенке для ИП на УСН;

- расчеты 6-НДФЛ, РСВ для ИП с работниками.

Сейчас идет волна исключения ИП, у которых есть долги до 2020 года.

Для закрытия ИП должны совпасть оба условия: у предпринимателя есть задолженность и по деньгам, и по документам. Если ИП сдавал все декларации и отчетность, но не платил, к примеру, страховые взносы — ликвидации не будет.

Если вдруг налоговая исключит ИП долгов, а с отчетностью у него все в порядке, то это необоснованно. В этом случае решение можно обжаловать — как это сделать, расскажем дальше.

Что будет после ликвидации

У принудительного закрытия ИП есть несколько неприятных последствий.

Нельзя продолжать вести бизнес как ИП. Как только станет известно о ликвидации, банки заблокируют расчетные счета и закроют кредитные линии — не получится рассчитываться с контрагентами, получать деньги на счет.

Три года нельзя регистрировать ИП. К счастью, этот запрет не касается других форм бизнеса: можно зарегистрировать ООО или работать как самозанятый.

Все обязательства и долги ИП перейдут на физлицо. Если у бизнеса ИП были долги, они станут личными долгами самого человека.

С поступлений на счет после закрытия надо заплатить НДФЛ. Если банк не сразу узнает о ликвидации, предпринимателю на расчетный счет могут успеть прийти оплаты и после закрытия. В этом случае он обязан:

- до 30 апреля следующего года подать в налоговую декларацию

- до 15 июля следующего года уплатить налог по ставке 13% с прибыли.

Штрафы за незаконную предпринимательскую деятельность. Если продолжать работу без статуса ИП, предпринимателя могут привлечь к административной и уголовной ответственности.

Штрафы зависят от уровня дохода бывшего предпринимателя после исключения из ЕГРИП.

| Доход, которые пришел после того, как ИП закрыли | Санкции |

|---|---|

| До 1 250 000 ₽ | Штраф 2000 ₽; уплата НДФЛ по ставке 13% |

| От 1 250 000 ₽ | Штраф 300 000 ₽ или в размере зарплаты или другого дохода нарушителя за 2 года; обязательные работы до 480 часов; арест до 6 месяцев |

Как происходит ликвидация

ИП закрывают за месяц:

1. Налоговая находит ИП с долгами, которые не сдают отчетность.

2. Принимают решение об исключении предпринимателя из ЕГРИП, предпринимателю об этом не сообщают.

3. Налоговая размещает решение об исключении в журнале «Вестник государственной регистрации». Теперь ИП находится в стадии закрытия и у него появляются ограничения. Например, он не может выпустить электронную подпись, открыть расчетный счет в банке или взять кредит.

4. Если ИП не оспаривает решение налоговой в течение месяца, его исключают из ЕГРИП.

После исключения из реестра предприниматель все еще может обжаловать решение налоговой и вернуть статус ИП, но это сложнее и дольше, чем оспорить его в процессе закрытия.

Как проверить, не грозит ли ликвидация вашему ИП

Принудительное закрытие может коснуться любого ИП с долгами перед налоговой, поэтому советуем перестраховаться:

1. Зайдите на сайт «Вестника».

2. Введите ИНН в строке поиска публикации.

Поиск публикации находится внизу главной страницы журнала

3. Если все в порядке, будет такое сообщение:

Если публикаций по запросу не обнаружено, значит, все в порядке, вы действующий ИП

4. Если по ИП есть решение о закрытии, об этом будет сообщение:

В сообщении указана регистрирующая налоговая, которая приняла решение, номер решения и дата его принятия — 1 марта. Эта информация пригодится, чтобы обжаловать ликвидацию

Если предприниматель находится в стадии ликвидации, у него есть месяц с момента принятия решения, чтобы остановить процесс закрытия.

Если ИП уже исключили из ЕГРИП, у него есть год, чтобы обжаловать решение налоговой.

Как остановить ликвидацию

Если налоговая приняла решение о предстоящем исключении, у вас есть месяц, чтобы его оспорить. Например, вы увидели в «Вестнике», что налоговая 30 марта приняла решение о закрытии ИП. Значит, есть время до 30 апреля, пока вас не исключили из ЕГРИП.

Заявление и документы может подать сам ИП или его контрагенты и другие заинтересованные лица по доверенности. Документы предоставляют в регистрирующую налоговую, ее адрес будет в сообщении журнала «Вестник государственной регистрации».

Чтобы остановить процесс закрытия, нужно подать в налоговую такие документы.

Возражение об исключении из ЕГРИП. Оно может быть написано в свободной форме. Бухгалтеры Тинькофф вместе с юристами подготовили шаблон такого возражения, по нему уже удалось остановить исключение из ЕГРИП клиента Тинькофф. Вы можете скачать шаблон, подставить свою информацию и распечатать для налоговой.

Подтверждение, что долги уплачены. Это могут быть платежные поручения или квитанции об уплате.

Подтверждение, что отчетность сдана. Это отчеты на бумаге с отметкой налоговой или квитанции о приеме отчетности в электронном виде.

Есть три способа подать документы:

Если успеть погасить задолженность и подать все документы за месяц, налоговая должна остановить закрытие ИП. По закону налоговая не обязана сообщать ИП о своем решении, но иногда она может прислать такое уведомление:

В последнем абзаце написано, какое решение приняла налоговая

Такое извещение может и не прийти, поэтому проверять свой статус лучше самостоятельно — по выписке из ЕГРИП или на сайте журнала «Вестник государственной регистрации».

Что делать, если ИП уже исключили из ЕГРИП

Если ИП уже исключили из реестра, есть год, чтобы обжаловать решение. Но сразу предупредим, что обжаловать получится, только если решение было необоснованным — например, налоговая закрыла ИП за долги, но вся отчетность была сдана в срок и у вас есть подтверждение этого.

Если у ИП были долги и по деньгам, и по отчетности, обжаловать решение будет сложнее. Нужно доказать, что предприниматель не прекращал вести деятельность, тогда есть шанс, что ИП восстановят. Но пока на практике мы с этим не сталкивались.

Жалобу и документы может подать сам ИП или его контрагенты и другие заинтересованные лица по доверенности. Документы предоставляют в управление налоговой по региону.

Вот что нужно, чтобы обжаловать ликвидацию.

Жалоба в налоговую об исключении из ЕГРИП. Жалоба может быть написана в свободной форме. Подготовили шаблон такого возражения. Вы можете скачать его, подставить свою информацию и распечатать для налоговой.

Подтверждение, что долги уплачены. Это могут быть платежные поручения или квитанции об оплате.

Подтверждение, что отчетность сдана. Это отчеты на бумаге с отметкой налоговой или квитанции о приеме отчетности в электронном виде.

Копии действующих контрактов с контрагентами. Налоговая не требует контракты, но они станут дополнительным доказательством того, что ИП вел деятельность. Это может повлиять на решение о восстановлении статуса ИП.

Есть два способа подать документы:

После закрытия ИП в электронном виде подать документы уже не получится.

Если вас исключили необоснованно, налоговая должна восстановить ИП в ЕГРИП. В среднем принятие решения занимает 30 дней. При отказе можно еще раз попробовать доказать свою правоту: указать причину отказа и подать новую жалобу с учетом рекомендаций. Если и это не помогло — попробовать доказать свою правоту в суде. Для этого рекомендуем обратиться к юристу, чтобы грамотно составить и подать документы.

Бывает, открыли ООО, но работа не пошла, а закрыть не доходят руки или есть надежда продолжить бизнес. Закон не запрещает поставить ООО на паузу, главное — не пропадать, не прятаться и сдавать отчеты. Рассказываем, как всё сделать правильно.

Статья будет полезна для участников ООО, чтобы понять последовательность шагов. Но для оформления документов может понадобиться помощь бухгалтера и юриста.

Почитать по теме:

Подготовить компанию к остановке работы

ООО можно поставить на паузу, остановить всю работу, но не закрывать компанию. Правда, даже если за год на расчетный счет не приходит ни рубля, всё равно придется сдавать отчеты.

Нельзя резко бросить компанию и прекратить деятельность. Для налоговой это будет подозрительно: компания работала, платила налоги и вдруг исчезла. Чтобы не привлекать лишнее внимание и не оправдываться на проверке, нужно подготовить компанию к остановке работы:

Теперь по порядку.

Решить вопросы с имуществом

Пока компании принадлежит имущество, ей нужно платить налоги: на имущество, землю и транспорт. Поэтому перед остановкой деятельности имущество обычно продают.

Чтобы продать имущество, например здание, офис, землю или корабль, нужно:

- подготовить договор купли-продажи и акт;

- заверить договор у нотариуса в трех экземплярах;

- зарегистрировать договор в Росреестре. Процедура займет от пяти до двенадцати дней.

Как зарегистрировать договор в Росреестре

Если нужно продать автомобиль, история другая:

- подготовить договор купли-продажи и акт приема-передачи;

- зарегистрировать продажу в ГИБДД. Если новый собственник — юрлицо, придется идти в отделение ГИБДД. Физлицо может подать заявление через Госуслуги

При продаже главное — зафиксировать дату перехода права на имущество, чтобы правильно составить декларацию и заплатить налог. Эти отметки дают в Росреестре и ГИБДД.

ООО «Помпея» решила продать офис. Договор купли-продажи и акт приема-передачи подписали 20 декабря и планировали передать имущество до конца года.

Сначала собирали документы, потом были новогодние праздники. Договор зарегистрировали в Росреестре только 10 февраля. Это дата перехода права на имущество — 10 февраля. Нужно будет подать декларацию и заплатить налог с 1 января по 9 февраля.

После этого можно считать, что у компании больше нет имущества.

Если продать имущество не получается или компания планирует восстановить работу, налоги на имущество нужно заплатить заранее за год вперед. Платить по факту не получится, счет будет заморожен. А если не заплатить, налоговая может прийти с проверкой и начислить штрафы.

Оплатить задолженность по налогам

Перед приостановкой работы компания должна погасить долги по налогам. Иначе налоговая будет начислять штрафы и пени.

Чтобы узнать сумму налогов, нужно запросить у налоговой справку о состоянии расчетов по налогам. Для этого есть три способа:

- пойти в налоговую. Это может сделать директор или любой сотрудник с нотариальной доверенностью;

- через сайт налоговой. Если есть электронная подпись, справку можно запросить в личном кабинете на сайте налоговой;

- через системы отправки отчетности. Например, через Контур-экстерн или СБИС. Ответ придет на электронную почту.

Справка выглядит так:

В справке — информация по всем налогам, которые компания платила или должна была платить. В первом столбце — название налога. В остальных — информация о самом налоге, начисленных пенях и штрафах.

Сумма с минусом — задолженность по налогу.

Сумма с плюсом — переплата. Переплата не всегда означает, что компания переплатила налоги. Если компания платит авансовые платежи по налогам, до подачи декларации в сверке будет переплата. Если компания правда заплатила больше, чем нужно, переплату можно зачесть в счет других налогов.

Если в сверке есть задолженность, ее нужно погасить. А после этого заказать новую справку и убедиться, что долгов нет.

Как вернуть деньги из налоговой, если заплатили лишнее

На ЕНВД: подать заявление о снятии с учета

Если компания работает на ЕНВД, она платит налог с предполагаемого дохода. Даже если нет доходов, всё равно придется платить налог. Поэтому нужно подать заявление в налоговую для снятия с учета как плательщика ЕНВД. Для этого нужно:

- заполнить заявление по форме ЕНВД-3. В нем нужно указать причину снятия с учета. Пишите: прекращение вида деятельности по вмененному налогу;

- отнести заявление в налоговую, в которой компания стояла на учете;

- получить извещение налоговой о снятии со спецрежима. Налоговая берет на подготовку извещения пять дней и отправляет его по почте. Но можно зайти в налоговую и получить его лично;

- подать декларацию по ЕНВД и заплатить налог. Налог считают с начала квартала и до даты, когда налоговая сняла компанию с учета. Сроки по декларации — 20-е число после окончания квартала. То есть декларацию за первый квартал сдать до 20 апреля, за второй — 20 июля. Дата может сдвигаться, если 20-е число попадает на выходной.

ЕНВД — не самостоятельный налоговый режим, его совмещают с общим режимом или упрощенкой. Например, если компания совмещала упрощенку и ЕНВД, то после снятия с учета останется на упрощенке и будет сдавать все отчеты по этой системе налогообложения.

Остаться по надежному юридическому адресу

Принудительная ликвидация компаний

Если компания не работает, она не может просто исчезнуть, у нее всё равно должен быть юридический адрес. Налоговая может прийти по нему и проверить, работает компания там или нет. Если адрес фиктивный и о компании там никто не слышал, налоговая может поставить отметку о недостоверности данных, а через год исключить компанию из реестра юрлиц.

С юридическим адресом два пути:

- арендовать офис и платить аренду. Например, это может быть комната на цокольном этаже, куда будут приходить письма;

- поменять на домашний адрес директора или участника с долей больше 51%.

Чтобы сменить юридический адрес на домашний, нужны такие документы:

- копия паспорта;

- копия свидетельства о праве собственности;

- согласие всех собственников;

- заявление на смену адреса по форме Р14 001 или Р13 001, если меняется и устав. В заявлении нужно заполнить титульный лист, лист «Б» с новым адресом и листы «Р». Лист «Б» выглядит так:

Заявление нужно заверить у нотариуса и вместе с другими документами подать в налоговую. Процедура изменения адреса занимает у налоговой пять дней.

Если при смене адреса изменилась налоговая, вставать на учет в новой не нужно. Старая налоговая сама отправит уведомление в новую налоговую и фонды.

Рассчитаться с сотрудниками

Если в компании работали сотрудники, нужно убедиться, что перед ними нет долгов. По Трудовому кодексу сотруднику нужно выплатить:

Если сокращают всех сотрудников, придется выплатить выходное пособие.

Долги перед сотрудниками нужно погасить, пока компания еще работает. Если просто бросить компанию, сотрудники могут пойти в прокуратуру или суд и заявить, что компания скрылась и не платит. А за это можно получить даже уголовную ответственность: штраф до пятисот тысяч рублей за каждого сотрудника или заключение до пяти лет.

Выпустить приказ о приостановлении деятельности

Когда разобрались с долгами и формальностями, нужно составить приказ о приостановлении деятельности. Его пишут в произвольной форме. Главное — описать причину, приостановку, дату начала и срок:

«Из-за неблагоприятных рыночных условий приказываю приостановить деятельность ООО «Помпея» на неопределенный срок».

Мы составили шаблон приказа:

Приказ нужно составить обязательно. Он пригодится в банке, чтобы заморозить счет, и в налоговой для отчетности.

Приостановить расчетный счет

Если компания не ведет работу, все равно придется сдавать отчеты. Их называют нулевыми, потому что вместо сумм налогов там нули.

Когда компания сдает нулевые отчеты, налоговая может заподозрить, что компания уходит от налогов. Тогда она попросит компанию объяснить, почему сдаются нулевые отчеты. Если работа не ведется, по идее, там будут нули. Но бывают другие ситуации:

- старый клиент неожиданно вернул долг по договору;

- банк заплатил проценты на остаток по счету;

- клиент перевел деньги по ошибке.

С точки зрения налоговой это доход компании, и с него нужно заплатить налог.

Чтобы избежать этих неожиданностей, нужно написать заявление в банк и приостановить работу счета. Например, в Модульбанке для этого нужно написать в чат, а бизнес-ассистент пришлет форму заявления.

Скорее всего, банк попросит оплатить годовое обслуживание заранее и только после этого выдаст справку о приостановке счета. Эту справку можно показать налоговой, если она что-то заподозрит.

Сдать нулевую отчетность

Даже если компания не ведет деятельность и не получает доходы, всё равно придется сдавать отчетность. Иначе налоговая может посчитать, что руководители бросили компанию. Тогда она может сама ликвидировать компанию и дисквалифицировать директора.

Список отчетов такой же, как и для компаний, ведущих деятельность:

Отчетов много, и лучше обратиться за помощью к бухгалтеру. Если будут ошибки, придется пересдавать несколько раз.

Единая налоговая декларация. Когда компания приостановила деятельность, вместо деклараций по налогу на прибыль и НДС, можно сдавать единую налоговую декларацию. Для этого должны выполняться два условия:

- нет движения по счетам. Банк должен подтвердить это справкой о приостановке действий по счёту;

- нет доходов, с которых нужно платить налоги. Для компаний на общей системе не должно быть начислений доходов, на упрощенке — поступлений денег на счет.

Декларация выглядит так:

Бухгалтерская отчетность. Малый бизнес сдает отчетность в упрощенной форме — баланс и отчет о финансовых результатах. Так могут делать компании с доходом меньше 800 млн рублей и штатом меньше ста сотрудников.

Бухотчетность не может быть нулевой. Даже если нет имущества и денег на счетах, всё равно нужно отразить уставный капитал. Отчет о финансовых результатах будет нулевым, если компания не вела работу в текущем году.

Бухгалтерскую отчетность нужно сдать в налоговую, в которой компания зарегистрирована, и в Росстат один раз в год. За 2018-й — до 1 апреля 2019-го.

Отчетность за 2019 нужно будет сдавать в налоговую и только в электронной форме.

Расчет по страховым взносам. Даже если в компании нет сотрудников, все равно придется сдавать отчет по взносам. Минфин подтверждает это в письме. Так налоговая может отделить компании, которые не платили сотрудникам и тее, кто не сдал вовремя декларацию. Вот что пишет Минфин:

Отчет нужно сдавать в налоговую один раз в квартал до 30-го числа.

Отчет о среднесписочной численности. Раз в год каждая компания сдает отчет о том, сколько сотрудников работало в компании за год. Нужна средняя величина.

Если компания приостановила деятельность с начала года, то в отчете будет один сотрудник — директор. Тогда отчет с одним сотрудником будет выглядеть так:

Форма расчета страховых взносов на сайте фонда социального страхования РФ

Отчет в фонд социального страхования. Компании сдают отчеты в фонд социального страхования о взносах на травматизм. В законе нет расшифровки, что делать, если нет сотрудников. Наш совет — сдавать отчет.

В отчете нужно заполнить:

- титульный лист с данными о компании;

- таблицу 1, 2, 5. Если у компании нет сотрудников и задолженности перед фондом, во всех полях будут прочерки.

Выглядит это так:

Отчет сдают в налоговую раз в квартал.

Отчеты в Пенсионный фонд. В Пенсионный фонд нужно отправлять два отчета: СЗВ-М раз в месяц и СЗВ-СТАЖ раз в год. В них — информация о всех сотрудниках компании.

Отчет нужно сдавать, даже если в компании — только директор. Неважно работает директор по трудовому договору или он в отпуске. Так объясняет Пенсионный фонд на своем сайте:

Форма СЗВ-СТАЖ на сайте Консультанта

Форму СЗВ-СТАЖ сдают один раз в год в Пенсионный фонд до 1 марта 2019 года за 2018 год. СЗВ-М сдают до 15 числа каждого месяца в Пенсионный фонд.

Отчетность в Росстат. Юрлица сдают отчеты в Росстат раз в год или раз в квартал. Для каждой компании список отчетов разный, это зависит от размера и вида деятельности компании. Проверить какие формы отчетов нужно сдавать можно на сайте «Системы сбора отчетности».

В каждой форме есть образцы заполнения и указания, нужно ли ее заполнять, если нет данных. Например, в форме N 3-Ф о просроченной заработной плате написано, что ее заполняют только при наличии задолженности:

Если пояснений к форме нет — вместо отчета с нулевыми показателями, компания предоставляет письмо о том, что данных нет.

Если не сдавать отчеты

Если не сдавать отчетность, можно получить штрафы или блокировку расчетного счета.

Штраф на компанию. За каждый отчет, который сдали не в срок:

- по 1 000 рублей — за отчет в налоговую или фонд соцстрахования;

- по 2 000 рублей — за единую налоговую декларацию;

- по 500 рублей — за каждого сотрудника в Пенсионный фонд;

- от 20 000 до 70 000 рублей — за отчеты в Росстат.

Компания на общей системе заплатит от 24 500 рублей штрафов, если не будет сдавать отчетность один год.

Если компания не может погасить задолженность, по решению суда долги придется гасить директору или учредителю.

Штраф на директора. За каждый отчет, который сдали не в срок:

- от 300 до 500 рублей — за отчет в налоговую или ФСС;

- от 10 000 до 20 000 рублей — за отчеты в Росстат.

Налоговая заблокировала счет

Если компания не сдавала отчетность в течение года и не было движений по счету, налоговая может принудительно ликвидировать компанию и дисквалифицировать директора. Это значит, что директор не сможет быть директором в другой компании, а учредитель не сможет открыть другую компанию три года.

Шпаргалка

Как подготовиться

проверить, что нет задолженности по налогам и сборам;

уладить вопросы с юридическим адресом;

погасить задолженность перед сотрудниками;

выпустить приказ о приостановлении деятельности;

заморозить расчетный счет.

Какие отчеты сдавать

- бухгалтерская отчетность;

- отчет о среднесписочной численности сотрудников;

- СЗВМ-СТАЖ;

- отчетность в Росстат.

- Единую налоговую декларацию;

- расчет по страховым взносам;

- отчет 4-ФСС;

24 500 ₽

минимальная сумма штрафов за год за несданные вовремя отчеты

Определимся с названием: в налоговую инспекцию мы сдаем экземпляр годовой бухгалтерской отчетности, который в законе о бухучете именуется обязательным экземпляром. Чтобы сдать его с первого раза, вспомним требования к нему и порядок предоставления в 2021 году.

Обязательный экземпляр и при нем…

Обязательный экземпляр годовой бухгалтерской (финансовой) отчетности – это, как написано в части 3 статьи 18 Закона о бухгалтерском учете, экземпляр годовой отчетности, представляемый в налоговый орган. Его представляют раз в год.

В составе обязательного экземпляра годовой бухгалтерской (финансовой) отчетности экономический субъект, не являющийся некоммерческой организацией, представляет (ч. 1, 2 ст. 14 Закона о бухгалтерском учете):

- бухгалтерский баланс;

- отчет о финансовых результатах;

- приложения к балансу и отчету о финансовых результатах.

В составе обязательного экземпляра годовой бухгалтерской (финансовой) отчетности некоммерческой организации представляется:

- бухгалтерский баланс;

- отчет о целевом использовании средств;

- приложения к балансу и отчету о целевом использовании средств.

Если годовая бухгалтерская (финансовая) отчетность подлежит обязательному аудиту, в налоговый орган представляется и аудиторское заключение (ч. 2 ст. 18 Закона о бухгалтерском учете).

Обязательный экземпляр и аудиторское заключение составляют государственный информационный ресурс (ГИРБО).

Кто представляет обязательный экземпляр

Представлять обязательный экземпляр должны все экономические субъекты, на которых Законом о бухгалтерском учете возложена обязанность составлять бухгалтерскую (финансовую) отчетность, за исключением:

- организаций бюджетной сферы;

- Центрального банка РФ;

- религиозных организаций;

- организаций, представляющих бухгалтерскую (финансовую) отчетность в ЦБР;

- организаций, годовая бухгалтерская (финансовая) отчетность которых содержит сведения, отнесенные к государственной тайне в соответствии с законодательством РФ;

- организаций в случаях, установленных Правительством РФ (в частности, находящихся под санкциями);

- тех, кто относится к лицам, не обязанным вести бухгалтерский учет согласно части 2 статьи 6 Закона о бухгалтерском учете (например, ИП и другие лица, занимающиеся частной практикой).

Порядок представления обязательного экземпляра годовой отчетности утвержден приказом ФНС от 13 ноября 2019 г. № ММВ-7-1/569@ (далее – Порядок).

Бухотчетность за 2020 год подается только в электронной форме

В конце прошедшего года Минфин и ФНС выпустили совместное письмо (от 17 декабря 2020 г. № 07-04-07/110599/ВД-4-1/20793@), в котором информировали, что в соответствии со статьей 18 Закона о бухгалтерском учете, начиная с 1 января 2020 года в целях формирования ГИРБО обязательный экземпляр годовой бухгалтерской (финансовой) отчетности представляется в налоговый орган только в виде электронного документа.

В том числе и субъектами малого предпринимательства. С отчета за 2020 год они также обязаны представлять обязательный экземпляр отчетности исключительно в виде электронного документа в налоговую инспекцию по своему месту нахождения.

Фискалы предупредили:Представление обязательного экземпляра отчетности за 2020 год на бумажном носителе является основанием для отказа в его приеме налоговым органом.

Требования к обязательному экземпляру и аудиторскому заключению

Обязательный экземпляр в электронной форме должен быть представлен только по форматам, установленным приказом ФНС от 13 ноября 2019 г. № ММВ-7-1/570@, и подписан усиленной квалифицированной электронной подписью.

Данные владельца квалифицированного сертификата ключа проверки электронной подписи должны соответствовать данным в обязательном экземпляре отчетности (п. 4, 5 Порядка).

А формат представления аудиторского заключения зависит от того, когда оно сдается:

- если вместе с обязательным экземпляром отчетности, то оно представляется в виде электронного документа в формате PDF;

- если после сдачи бухгалтерской (финансовой) отчетности, то используется формат документа, утвержденный приказом ФНС от 18 января 2017 г. № ММВ-7-6/16@ (п. 2 приказа № ММВ-7-1/570@).

Теперь о доверенности. Без доверенности отчетность может сдать только руководитель. Лицо, уполномоченное представлять обязательный экземпляр, должно иметь доверенность, подписанную руководителем (или другим лицом, уполномоченным на это в соответствии с законом и учредительными документами) (п. 3 ст. 29 НК РФ).

Основания для отказа в приеме обязательного экземпляра отчетности

В приеме отчетности откажут, если (п. 9 Порядка):

- отчетность представлена не по установленному формату;

- отсутствует усиленная квалифицированная электронная подпись или данные владельца квалифицированного сертификата ключа проверки электронной подписи не соответствуют данным в обязательном экземпляре отчетности;

- отчетность представлена в налоговый орган не по месту нахождения организации.

При наличии хотя бы одного из указанных оснований налоговый орган сформирует уведомление об отказе в приеме, которое организация должна получить в течение одного рабочего дня, следующего за днем отправки отчетности (п. 12, 13 Порядка).

Основанием для отказа в приеме обязательного экземпляра отчетности и аудиторского заключения о ней за 2020 год будет представление ее на бумаге, а не в электронной форме по ТКС.

Не является основанием для отказа в приеме обязательного экземпляра отчетности и аудиторского заключения о ней уведомление об уточнении (письмо ФНС от 18 февраля 2020 г. № ВД-4-1/2844@).

Чем подтверждается прием-передача обязательного экземпляра

Факт приема-передачи бухгалтерской отчетности и аудиторского заключения подтверждается квитанцией о приеме документа. При этом дата, указанная в квитанции, считается датой получения обязательного экземпляра отчетности налоговым органом (п. 11 Порядка).

Квитанция формируется налоговым органом в течение одного рабочего дня с момента поступления отчетности, но только при отсутствии оснований для отказа в приеме.

После направления в адрес организации этой квитанции о приеме, а также извещения о вводе информации в систему или уведомления о ее уточнении, отчетность считается принятой налоговым органом.

Оптимально алгоритм предоставления либо непредоставления расчета 2-НДФЛ уточнять по телефонам конкретной налоговой службы по месту регистрации организации. У каждой могут быть свои порядки. Существует несколько вариантов развития событий при складывающейся ситуации:

К любому варианту необходимо быть готовым. Таким образом, приложенные бланк и образец письма являются удобными в деле предоставления отчетности.

Ситуации

Организации создаются для того, чтобы приносить владельцам прибыль. Когда этого не происходит, они не являются и налоговыми агентами. Но и основную функцию свою не выполняют. Отправка сотрудников в неоплачиваемые отпуска или иные причины не предоставлять расчет 2-НДФЛ чаще всего возникают у компаний:

- Молодых, недавно сформированных. На «раскачку» им требуется определенное время. Поэтому первые год или два такая организация вполне может работать «в минус», не вызывая пристального внимания со стороны налоговиков.

- В кризис. Даже стабильные компании вполне могут «пережидать» неблагополучные времена именно в такой форме. Ведь выплата заработной платы сотрудникам является одной из главных статей расходов.

Вторая ситуация является угрожающей для компании. Более того, если она продолжительное время находится в таком «зависшем» состоянии, то это вызывает вопросы у налоговых служб. Последние организуют разнообразные проверки таких компаний. Ведь, возможно, таким способом организация может уклоняться от уплаты полагающихся налогов.

Периодичность

Расчет 2-НДФЛ в подавляющем большинстве случаев сдается один раз в год. Информация предоставляется на каждого сотрудника, который числится в организации, отдельно. Крайний срок при этом – 1 апреля. Причем если эта дата выпадает на выходной день, то «границей» становится будний день, предшествующий этой дате.

Причем интересно, что одновременно с приемом на работу сотрудника юридическое лицо либо индивидуальный предприниматель автоматически соглашаются предоставлять в налоговые органы соответствующую отчетность. Вся ответственность за этот процесс лежит на руководителе компании.

Таким образом, и письмо об отсутствии обязанности предоставлять расчет 2-НДФЛ отправляется тоже только один раз в год.

Вне налогов

Некоторые выплаты работникам не облагаются налогом, таким образом, по этим выплатам предоставлять расчет 2-НДФЛ также не нужно. К ним относятся:

- Выплаты при увольнении. Не стоит переживать, если увольнение произошло уже в начале отчетного периода. Выплаты при увольнении налогом не облагаются. Но если работнику была положена компенсация за неиспользованный отпуск, то тут уже без пополнения налоговой базы не обойтись. При расчетах, касающихся отпуска, 2-НДФЛ в отчетный период сдавать придется, даже если работник уволился.

- Командировочные расходы сотрудникам. Но они не должны превышать 700 рублей в сутки при командировках по России и 2500 рублей в сутки при отправлении сотрудника в зарубежные страны.

Составные части документа

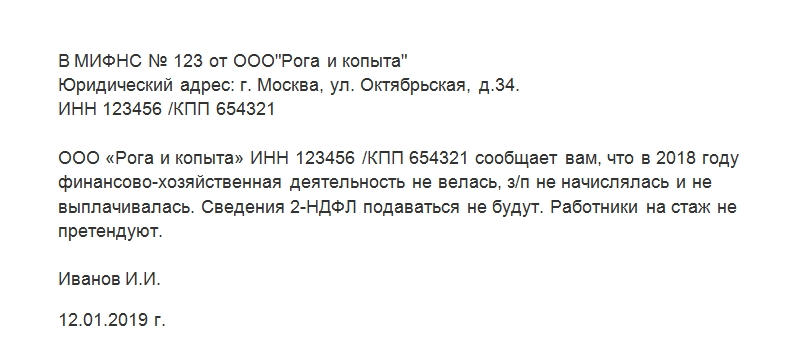

Собственно, письмо будет состоять всего из одной фразы. Все остальное – принятая в деловом общении «обязательная программа». К ней относятся:

- Оформление письма на специализированном бланке компании. Общение с налоговой службой необходимо вести на достойном уровне. Если официальных бланков нет под рукой либо не существует в природе, то просто в верхней части письма об отсутствии обязанности представлять расчет 2-НДФЛ перечисляются реквизиты компании отправителя. Так можно будет идентифицировать послание в общем потоке корреспонденции.

- Наименование и номер конкретного подразделения ФНС, в который направляется бумага. Очень важно, чтобы компания была зарегистрирована в сфере ответственности этого участка налоговой службы.

- Подпись руководителя организации.

- По возможности – печать.

- Дата составления письма.

- Если такая система принята, то номер отправленного сообщения.

Письмо может быть зарегистрировано в журнале исходящей корреспонденции.

Текст письма

Несмотря на то, что сообщение должно быть лаконичным, в нем должны быть отражены принципиально важные моменты. В представленном для скачивания образце письма, в основной его части, указано:

- Полное наименование организации отправителя, ее ИНН, КПП.

- Год, за который должен быть предоставлен расчет 2-НДФЛ.

- Велась ли организацией хозяйственно-финансовая деятельность.

- Выплачивалась ли заработная плата работникам. В письме не указывается, по какой именно причине она не выплачивалась.

- Претендуют ли работники, числящиеся за организацией, на трудовой стаж.

Последняя графа имеет значение, так как, с юридической точки зрения, сотрудники, которые числятся в компании, в некоторых случаях могут рассчитывать на начисление стажа по какой-либо деятельности.

Письмо об отсутствии обязанности представлять расчет 2-НДФЛ является важной частью деловой переписки с налоговой службой, расположенной по месту регистрации юридического лица или ИП.

Читайте также: