Заявление о перечислении денежных средств на расчетный счет для налоговой

Опубликовано: 30.04.2024

Заявление в налоговую – это официальное обращение ФЛ или ЮЛ к госоргану. Основание для его составления – потребность в реализации своих прав. Заявление не оформляется, если есть факт нарушения прав заявителя. В этом случае составляется жалоба, которая отличается от заявления и по форме, и по функциям.

Основная информация

Заявление – это документ, позволяющий лицу воспользоваться конституционными правами и свободами. Его рассмотрение регулируется ФЗ №59 «О порядке рассмотрения граждан» от 2 мая 2006 года.

Налоговая – это госорган, а потому обращение в структуру отличается повышенным формализмом. Для заявления требуется бланк. Сведения вносятся в него на основании инструкции.

Требования

Заявление должно соответствовать этим нормам:

- Сведения, излагаемые в бумаге, должны быть правдивыми. Следует перепроверять достоверность цифр. В частности, нужно правильно указывать коды регионов, действий.

- В заявлении должна быть «шапка». В ней нужно прописать реквизиты налоговой, которая является получателем документа. Уточнить их можно при помощи сервиса nalog.ru. Для этого нужно ввести в соответствующее поле адрес регистрации.

- В шапке документа должны быть данные об отправителе: ФИО, адрес, ИНН.

- При заполнении заявления нужно использовать черные чернила. Писать требуется разборчиво, желательно печатными буквами.

- Если заявление составлялось в присутствии инспектора, подпись на нем нужно заверять. Если документ отправляется в налоговую почтой, нужна виза нотариуса.

Заявление состоит из частей: «шапка», название документа, «тело», подпись и дата.

Особенности составления разных видов заявлений

В налоговую могут направляться разные виды заявлений. На виды они разделяются в зависимости от цели направления и содержания.

О получении ИНН

Любой плательщик налогов ставится на учет в ФНС. Постановка на учет выполняется в течение 5 дней после направления заявления. Последнее составляется по форме №2-2-Учет, установленной приказом ФНС №ЯК-7-6/488@ от 11 августа 2011 года.

О вычете

Вычет представляет собой сумму, сокращающую расчетную базу при определении налога. Различают эти виды вычетов:

- Обычные.

- Вычет на ребенка.

- На инвестиции.

Возврат налога выполняется на основании заявления. Форма его установлена приказом ФНС №ММВ-7-8/182@ от 14 февраля 2017 года.

О выдаче справки о том, что у плательщика нет долгов

Плательщик может запросить информацию о наличии/отсутствии задолженности по налогам. Для этого нужно запросить справку. Она может понадобиться, к примеру, при получении ипотеки.

Форма заявления не утверждена. То есть, документ может составляться в свободной форме. Однако рекомендуется придерживаться именно стандартной структуры: «шапка», название, текст с сформулированным запросом, подпись и дата.

На возврат или зачет налога, который был излишне уплачен

- возврат денег;

- зачет средств в счет следующих выплат.

Заявление нужно подавать в течение 3 лет с момента переплаты. Средства должны быть возвращены на протяжении месяца с момента получения бумаги налоговой. Заявление можно подать в электронном формате. Для этого нужно зайти в личный кабинет ФНС.

Об отсрочке уплаты

Иногда ФЛ или ЮЛ не могут уплатить налог своевременно. В этом случае они могут запросить рассрочку. Суммы, на которые оформляется рассрочка, не могут быть больше стоимости собственности должника, на которую уплачивается налог. Для получения льготы требуется составить заявление по форме, указанной в приложении №1, утвержденном приказом ФНС №ММВ-7-8/469@ от 28 сентября 2010 года.

ВНИМАНИЕ! Если оформляется рассрочка, происходит начисление процентов.

О выдаче льготы

Ряд плательщиков может уменьшить сумму налогов на землю, транспорт и имущество, или же вовсе отменить платеж. В частности, льгота полагается военнослужащим, инвалидам первых и вторых групп, пенсионерам и лицам, заслужившим статус героя РФ. Для получения льгот также понадобится подать заявление.

Чтобы вернуть или зачесть возникшую переплату налогов и других платежей, надо составить принятое приказом ФНС от 14-го февраля 2017 № ММВ-7-8/182@ заявление. Однако с 2019 г. в его форму внесены некоторые изменения. Наша статья поможет налогоплательщикам: физлицам и организациям — правильно составить нужные документы.

На практике случаются ситуации, когда в бюджет перечислено налогов, иных взносов, сборов больше, чем была обязанность их уплатить. И как результат — возникшая переплата. Физлица, предприниматели и юрлица, имея на сайте ФНС (nalog.ru) свой личный кабинет, легко могут узнать сумму их излишне уплаченных налогов. Выявив, какая сумма платежей переплачена, необходимо решить: зачесть ее либо вернуть, заполнив при этом письмо и подав его в налоговую. Рассмотрим формы, которые надо составить, как их подать, в какие допустимые сроки, приведем пример заполнения заявления на возврат.

Как распорядиться переплатой по налогам

Пользуясь своим правом по ст. 78 НК РФ, физические лица или компании переплаченные в бюджет налоги (на доходы, прибыль, имущество, НДС и др.) могут зачесть в счет налогов, подлежащих уплате в будущем (или недоимки по другим платежам), или вернуть их из бюджета.

Когда и как заявить о возврате (зачете) излишне уплаченного налога

Обратиться за возвратом/зачетом переплаченного излишне сбора, налога, взноса или штрафа можно лично, по электронной или обычной почте или из своего личного кабинета. Важно сделать это не позднее 3-х лет после уплаты этой суммы.

Чаще на практике, получив обращение с просьбой засчитать или возвратить сумму переплаты по какому-нибудь платежу, ИФНС перед вынесением своего решения делает сверку расчетов.

Само решение «зачесть или вернуть» выносится налоговым органом в течение не более 10-тидневного срока с получения обращения или совместно подписанного акта по итогам сверки налогов, о котором письменно сообщается заявителю. При этом со стороны налоговой инспекции компании может поступить запрос о представлении подтверждающих документов о возникших лишних суммах уплаты налогов.

Принятое ФНС решение служит основанием, чтобы перечислить излишне уплаченную сумму налога: по НК РФ это их обязанность в течение 1-го месяца от получения указанного заявления о возврате.

НК РФ обязывает налоговую информировать вас обо всех случаях излишней уплаты налогов в 10-тидневный срок (п. 3 ст. 78 НК РФ)

Заполняем заявление о возврате из бюджета налога

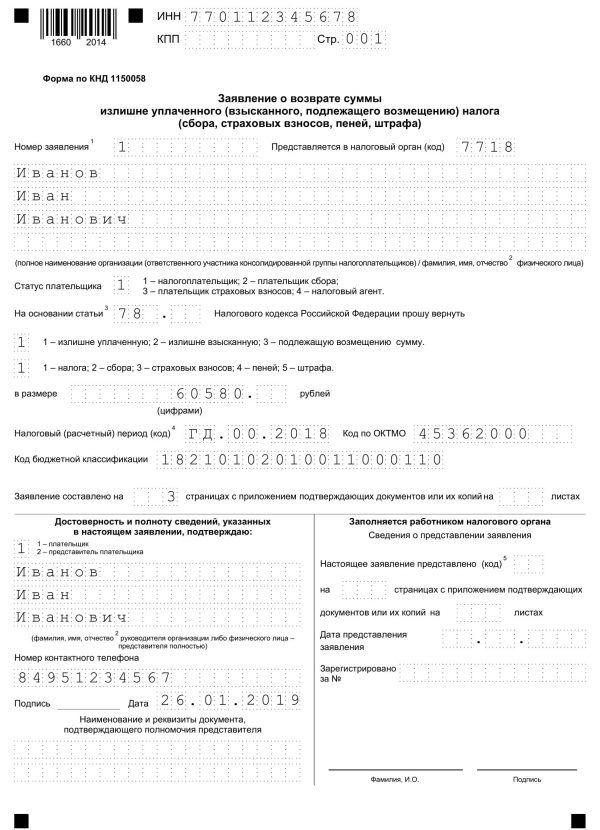

Предположим, что ООО «Вымпел», оплачивая начисленный по декларации налог на прибыль организаций за 2018 год, совершило ошибку и налог был перечислен на 5 350 рублей больше. Компания подала в межрайонную ИФНС заявление с просьбой вернуть указанную сумму.

На этом примере мы попробуем заполнить необходимую форму документа (заявления) о возврате налога, состоящую из 3-х страниц, которую нужно сдать в налоговую.

ФНС России скорректировала применяемый бланк заявления о возврате/зачете переплаты налогов своим приказом от 30.11.2018 N ММВ-7-8/670@.

Процесс заполнения такого заявления сводится к последовательности следующих действий: оформляем титульный лист (лист 001 формы), лист 002 и лист 003 (при необходимости).

Сначала заполняем титульный лист бланка

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме. Все свободные клетки полей бланка необходимо заполнять прочерками.

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

В строке «в размере» цифрами прописываем сумму запрашиваемой переплаты по налогу, например, 5 350 рублей. Строка «Налоговый (расчетный) период» заполняется следующими кодами для первых двух клеток:

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

«ГД» — если годовой.

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

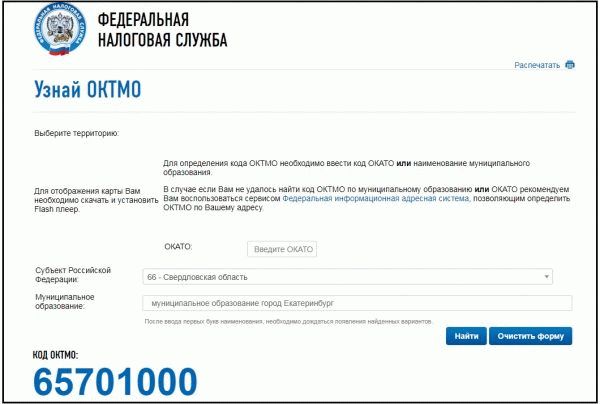

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.

Выполняя возложенные обязательства, налогоплательщики могут сталкиваться с ситуацией, при которых они перечислили в бюджет излишние суммы по налогам.

+7 (499) 110-43-85 (Москва)

+7 (812) 317-60-09 (Санкт-Петербург)

8 (800) 222-69-48 (Регионы)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Помимо этого, представители налогового органа могут и сами по ошибке списать сумму, которая больше положенной, из-за чего формируется переплата.

Законодательством РФ предусматривается возможность вернуть излишне уплаченные средства. Для этого возникает необходимость составить соответствующее заявление.

Как можно узнать о переплате по налогам

Переплаченная сумма налогов может быть найдена как органом ФНС, так и самим налогоплательщиком:

- ФНС при обнаружении переплаты должна сообщить об этом факте хозяйствующему субъекту. Это производится путем звонка по телефону, письменного уведомления и т. д. При телефонном обращении налогоплательщику необходимо принять меры, чтобы записать поступающую информацию — кто позвонил, дату и время звонка, по какому именно налогу обнаружена переплата. Иногда для подтверждения факта переплаты инспектор может затребовать предоставления дополнительных документов. Чаще всего, налоговики не исполняют данную обязанность, поскольку иначе придется производит возврат поступивших в бюджет средств.

- О переплате можно узнать из личного кабинета, расположенного на сайте ФНС. Для доступа в него у налогоплательщика должна быть оформлена квалифицированная ЭЦП. Сервис сообщает о переплате сразу же, как производится вход в него. На практике эта информация может не соответствовать действительности. Это происходит потому, что по некоторым налогам производятся авансовые платежи, которые закрываются уже по факту сдачи декларации. До этого момента они будут числиться как переплата.

- При заполнении годовой декларации в нее вносятся сведения о перечисленных в течение года авансовых платежах, а также окончательный расчет налога. После формирования документа можно выявить переплаченную сумму.

- Сдача уточняющей декларации, по итогам которой сумма налога корректируется в сторону уменьшения.

- Ошибка в платежном поручении по перечислению налога. Она может быть обнаружена бухгалтером самостоятельно, либо при проведении периодической сверки по налогам с ФНС.

Как вернуть излишне уплаченный налог?

После того как вы разберетесь с фактом переплаты, а также с его суммой, деньги будут возвращены в вашу пользу, но кроме того что деньги могут быть возвращены, они также могут быть использованы как:

- Покрытие каких-либо задолженностей объекта, это могут быть штрафы, пенни или какие-либо неоплаченные счета. Для этого налоговикам не потребуется ваше согласие или заявление, они могут сделать это самостоятельно.

- Также использовать деньги можно в счет невыплаченного взноса, но для подобного нужно обязательное разрешение объекта.

- Откладывание денег на следующие взносы – этот случай используется, если у объекта нет неоплаченных долгов и не он хочет забирать деньги наличными, тогда лицо должно написать официальное заявление о том, чтобы использовать эти деньги на следующие платежи.

В каком случае переплату можно вернуть в 2018 году

Заявление на возврат излишне уплаченного налога может оформляться только в той ситуации, когда и налогоплательщик и ФНС знают об этом. Когда переплата по налогам выявляется инспектором, он обязан сообщить в срок десяти дней с этой даты. Это он может сделать путем телефонного звонка либо отправив письмо о возврате налога из ифнс.

Когда фирма первая обнаруживает переплату и подает необходимое заявление, она должна быть готова передать инспектору все требуемые для подтверждения этого факта документы.

При подготовке документов необходимо помнить, что возврат суммы излишне уплаченного налога выполняется только в строго установленные в законе сроки. Так, если субъект бизнеса сам переплатил, то он должен сделать заявление о возврате излишне уплаченной суммы налога в срок три года с даты ее совершения.

Если же сам ФНС произвел списание излишней суммы налога, то вернуть деньги по заявлению можно в срок одного месяца с обнаружения данного факта.

Внимание! ФНС не станет выполнять возврат денежных средств в том случае, если были нарушены сроки. Единственно, что можно попытаться сделать в таком случае — доказать через суд, что налоговый орган не уведомлял о переплате, а самому субъекту стало известно об этом факте уже в более поздний срок.

Сроки возврата излишне уплаченных средств

Порядок возврата денежных средств регламентирован восьмым пунктом семьдесят восьмой статьи Налогового законодательства. В этом документе говорится о том, что представителям налоговой инспекции предоставляется десять дней для вынесения решения о возврате денежных средств. Данное решение основывается на результатах сверки налоговых выплат. Согласно установленным правилам, сотрудники налогового органа должны уведомить предпринимателя о принятом решении.

В шестом пункте рассматриваемого документа говорится о том, что сам процесс перечисления денежных средств на счет, занимает ровно один месяц. Важно отметить, что данные сроки действуют как в отношении юридических, так и физических лиц. В том случае, когда фискальная служба нарушает сроки, установленные законодательством, сотрудники этой организации обязуются выплатить неустойку, в виде определенного процента от величины возвращаемых средств. Сумма пени рассчитывается на основе ключевой ставки, установленной Центробанком.

Следует обратить внимание на тот факт, что сотрудники налогового органа самостоятельно рассчитывают и перечисляют неустойку. Помимо этого, следует учитывать, что представители данной инстанции могут отказать в оформлении возврата. В этом случае, плательщик может подать жалобу в вышестоящие структуры с целью защиты своих прав и интересов.

Возмещение относится к любой разновидности налога: имущественный, на прибыль и прочие

Как правильно оформить новую форму заявления

Рассмотрим на примере заявление о возврате переплаты налога, образец заполнения которого составлен по новой форме. Данный бланк заменил предыдущее заявление, и используется с 31 марта 2017 года.

Титульный лист

Внесение сведений в бланк нужно производить по следующей схеме. Сначала в верхней части листа проставляются номера ИНН и КПП. При заполнении бланка от организации в графе ИНН заполняются только 10 клеток, а последние две нужно прочеркнуть. Для предпринимателей графа КПП не заполняется, а полностью прочеркивается.

Рядом с кодами располагается поле, где нужно записать номер листа — для титульного «001».

В графе «Номер заявления» цифрой указывается число раз, которые в текущем году организация уже обращалась за возвратом излишних налогов. Заполнение необходимо начинать с самой первой клетки, а все оставшиеся пустыми прочеркиваются.

Рядом с этой находится графа, в которой проставляется код налогового органа, куда предназначается заявление. В следующей графе из нескольких строк нужно указать полное название компании без сокращений, или же Ф.И.О. предпринимателя.

В следующей графе ниже проставляется номер главы НК РФ, на основе которой субъект запрашивает возврат налога.

Обычно здесь используются:

- «78» – к возврату запрашивается сумма, которая была излишне перечислена самим субъектом;

- «79» – сумма была ошибочно удержана ФНС;

- «330.40» – запрашивается возврат госпошлины.

Все клетки, которые в этом поле останутся без данных, нужно прочеркнуть.

В следующую графу вносится код суммы, которая запрашивается на возврат:

- «1» – была произведена переплата;

- «2» – налог был излишне взыскан ФНС;

- «3» – производится возмещение налога (относится к расчетам по НДС).

В следующем поле, используя коды от «1» до «5» необходимо точно указать тип платежа, который запрашивается как возврат. Расшифровка соответствия кодов указывается рядом.

Далее в следующее поле записывается сумма, которая подается на возврат. Сумму нужно вносить начиная с левой клетки, после чего все пустые необходимо прочеркнуть.

Далее нужно проставить налоговый период, по результатам которого была выявлена переплата.

Это поле включает три раздела, каждый из которых заполняется в следующем порядке:

- Первый раздел из двух клеток — обозначение периода. «МС» соответствует месяцу, «КВ» – кварталу, «ПЛ» – полугодию и «ГД» – году.

- Второй раздел из двух клеток — уточнение номера указанного периода. Для месяца здесь записывается его номер от 01 до 12. Для квартала — от 01 до 04. Для полугодия используется 01 и 02. Если в качестве периода выбран год, то в клетки этого блока нужно записать нули.

- Последний раздел из четырех клеток — номер года.

В графу рядом нужно занести код ОКТМО.

В следующую графу заносится КБК платежа, по которому у субъекта возникла переплата.

Какой именно НДС подлежит возмещению

Воспользоваться возмещением могут плательщики, имеющие отношение к общей системе налогообложения и уплачивающие НДС, а также те, которые реализуют товары и услуги, облагаемые НДС.

Возврат доступен при соблюдении всех условий предписанных ст. 171 – 172 НК РФ. Доступно возместить НДС, когда сумма вычетов за налоговый период превышает сумму налога, вот именно эта разница и подлежит возврату.

Возможно ли возместить НДС и как это сделать правильно вы можете узнать в следующем видео:

Порядок, условия и сроки

Возврат растянут на довольно длительное время, так как, прежде всего декларация с возвратом подлежит тщательной камеральной проверке, которая является основой процедуры и растянута на несколько месяцев. Только по ее итогам доступно рассчитывать на одобрение в полном или частичном объеме, или получить отказ.

Чтобы обосновать свое требование в отношении возврата необходимо представить доказательства наличия недоимок соответствующей документацией.

Если проверка прошла успешно налоговая принимает решение о возмещении и возврате средств.

Важно: для принятия решения о данных действиях у органа есть 7 дней.

На следующий день после принятия решение будет оформлено поручение с указанной суммой и направлено в Федеральное казначейство.

Казначейство после получения поручения должно в течение 5 дней сделать перевод суммы плательщику на банковский счет.

Если ошибки выявлены, следуют такие действия:

- Налоговой составляется акт в течение 10 дней о камеральной проверке и ее итогах;

- На протяжении 5 дней акт вручается налогоплательщику;

- Он имеет 15 дней для подготовки возражений и исправления оплошностей;

- После сдачи исправленной документации, инспекция дает ответ в течение 10 дней об удовлетворении или отказе.

Это интересно: Заявление в полицию от ООО по хищению

При этом согласно Постановлению Президиума ВАС РФ задерживается выплата суммы и нарушается 12-дневный цикл только относительно ошибочной части. Та часть, которая не имеет ошибок, должна выплачиваться в положенное законодательством время.

Пошаговая инструкция для получения возмещения из бюджета

Подавая декларацию, следует формировать и заявление на возмещение налога или его зачет в дальнейших расчетах.

В любом случае заявление предоставляется в органы на момент окончания камеральной проверки.

В случае успешной проверки сразу же рассматривается заявление, на это у налогового органа 12 дней.

Подается заявление в электронном виде с усиленной электронной подписью, составить его доступно произвольно, так как нет специальной формы, но с указанием всех необходимых данных.

Не лишним будет и уточнение налогового периода с образовавшейся недоимкой.

Ответ на заявление налоговая дает в письменном виде в 5-дневный срок непосредственно начальником службы или заказным письмом под расписку о получении. В нем буде удовлетворение заявленной суммы в полном или частичном виде, или же отказ.

Если заявление отсутствует, то применяется процедура согласно ст. 78 НК РФ.

Порядок расчета суммы НДС

Для расчета НДС необходимо применять совершенно несложную формулу и пошаговые действия:

Выделение НДС:

- Сумма разделяется – 1+НДС/100, например, если НДС 10%, то деление происходит на 1.1, если 18% – на 1.18;

- Вычесть из полученного числа первоначальную сумму;

- В итоге число будет со знаком -, который можно просто не учитывать или умножить на -1;

- Округлить до 10 копеек.

Начисление НДС:

Сумму необходимо умножить на 1.18 или на 0.18 и получить НДС.

Формула и примеры расчета

НДС= S * 18 / 100., где S – это необходимая для умножения сумма.

Пример:

- НДС = 10000 * 18 / 100 = 1800.

Документы и их оформление

Важно: весь необходимый пакет документов должен безукоризненно оформляться – четкое заполнение всех полей и граф, наличие подписей, печатей и реквизитов.

В пакет входят:

- Счета-фактуры;

- Выписки банков;

- Первичные бумаги;

- Договора;

- Таможенная декларация;

- Приходные накладные и на отпуска;

- Журнал регистрации счетов-фактур;

- Книга расходов и доходов.

Образец заявления на возмещение НДС.

Заявление

В форме необходимо указать:

- ИНН;

- КПП;

- ФИО;

- Сведения о банке получателе;

- Номер счета;

- Корреспондент счета;

- Реквизиты банковского учреждения;

- Получатель – полное наименование организации;

- Данные с документа удостоверения личности, если это ИП.

Заявление подается электронным образом и визируется усиленной цифровой подписью. Подавать его лучше вместе с отчетностью. Как составить доверенность на сдачу отчетности в налоговую вы узнаете здесь.

Что следует учесть

При получении возмещения существуют некоторые особенности:

- Если происходит возмещение налога, то это требования возврата средств потупленных от поставщиков, что требует несколько иной процедуры, нежели в случае с возвратом излишне уплаченной суммы;

- Существует перечень организаций, для которых применима ускоренная процедура;

- Удовлетворение требования может быть частичное;

- Деньги доступно не только вернуть, но и применить в счет будущих платежей;

- При грядущей смене адреса фирмы, лучше получить все средства в налоговой одобрившей заявление, так как новая, может обеспечить клиента отказом. Его доступно оспорить в суде, но произойдет потеря времени;

- При нарушении инспекцией сроков выплаты возврата, плательщик получает дополнительные проценты, начиная с 12-го дня по ставке рефинансирования Центрального банка на первый день просрочки;

- Начисление процентов будет со всей суммой.

Правила и порядок оформления заявления на возврат НДФЛ в 2020 году

11. Следующая строка КБК — это код бюджетной классификации доходов бюджета, который состоит из 20 цифр. У каждого налога свой КБК. Узнать этот код вы можете если у вас есть квитанция по налогу, который вы планируете вернуть, ранее полученная от налоговой инспекции (этот код есть в квитанции). Если квитанции нет ищите его в Интернете. Пример запроса: «КБК по транспортному налогу», «КБК по налогу на имущество», «КБК по НДФЛ». Например, КБК для налога на доходы — 182 1 0100 110.

Еще почитать: Какие документы нужны для декларации на возврат подоходного налога

Наименование счета в заявлении на возврат НДФЛ (нюансы)

Применяются физическими лицами для осуществления нехозяйственных финансовых операций (таких как размещение денежных средств для текущего пользования, оплата ЖКХ, услуг связи и иных сервисов, совершение покупок через интернет или по привязанной к счету пластиковой карте).

Денежные средства в виде возвращаемого НДФЛ перечисляются ФНС на счет, указанный в заявлении на возврат налога. Наименование этого счета должно соответствовать его фактическому назначению, а также корреспондировать с юридическим статусом заявителя, который может быть физлицом, ИП или юрлицом.

Как вернуть деньги за лечение, обучение, покупку недвижимости и другие траты? Подача заявления 3-НДФЛ

Налоговое законодательство в 2021 году не претерпело существенных изменений в том, что касается деклараций и вычетов. Льгота полагается налогоплательщикам, облагаемым ставкой в 13% (ст.

Понятия вычета означает, что размер дохода, с которого должен быть оплачен налог, будет уменьшен на определённую сумму. Размер её напрямую зависит от стоимости уплаченного ранее налога и не может превышать её.

Образец заполнения заявления на возврат НДФЛ в 2021 году

Ниже вы можете ознакомиться с образцами заполнения заявления на возврат НДФЛ при заявлении вычета за лечение.

- А вы знаете, что это такое товарный знак и в чем заключается его значение? Определение понятия и виды, признаки и примеры

- Что делать если кредитная история испорчена: как «реабилитировать» заемщика

- Классификация товаров промышленного назначения

- Какова финансовая гарантия положена для визы в Италию

- Федресурс банкротство физических лиц

- Как происходит упрощенная процедура банкротства юридического лица: порядок процедуры

- Порядок увольнения сотрудников при банкротстве предприятия, положенные компенсации и выплаты

Коротко о вычете и сроках предоставления

Декларацию налоговики будут проверять в течение 3 месяцев, пока идет камеральная проверка по ней (ст. 88 НК РФ). Если в декларации есть ошибки и неточности, то приходит уведомление с просьбой прислать вариант с корректировками. После всех исправлений деньги придут на счет.

Важно! Вычет можно получить за прошедший год. Например, за 2021 год вычет оформляют с 2021 года.

Как подать заявление

Подать заявление (вместе с декларацией и другими документами) можно лично, придя в ФНС, либо по почте заказным письмом с уведомлением о вручении и описью вложения на адрес налоговой по месте проживания налогоплательщика. В случае отправки почтой можно проследить с помощью почтового идентификатора, когда письмо будет доставлено.

Личная подача имеет преимущества, поскольку сотрудник налоговой службы в присутствии гражданина проверит все документы, выдаст расписку об их получении и направит их дальше для проведения камеральной проверки.

Что такое лицевой счет налогоплательщика?

Он присваивается каждому гражданину и налогоплательщику РФ, не меняется за всю жизнь ни разу.

Вы легко и просто можете получить данный документ.

Причем не важно, о физическом или юридическом лице идет речь!Вам потребовалось узнать лицевой счет налогоплательщика? Где узнать данную информацию? На данный момент существует несколько вариантов решения проблемы.

Там вам сообщат ИНН. И при необходимости все данные, связанные с вашим счетом налогоплательщика.

Обратите внимание — ИНН является только идентификатором.

Новые бланки на возврат и зачет налогов

Стало проще вернуть и зачесть налоги и взносы. Налоговики усовершенствовали бланки заявлений.

Новые формы заявлений действуют с 9 января (приказ ФНС от 30.11.2020 № ММВ-7- 8/670). Заполняйте их, даже если переплата образовалась в прошлые годы. Два изменения касаются обоих заявлений. Первое — новый штрихкод. Второе — новые коды.

Возврат

В заявлении на возврат еще два небольших изменения на втором листе. Вид счета теперь указывайте не словами, а кодом. Расчетный счет — код 01. В строке «Получатель» поставьте 1, если счет принадлежит компании, и 2 — если ИП. Код 3 вам не пригодится. Он обозначает внебюджетные фонды, региональные и муниципальные представительства казначейства.

Зачет

Заявление о зачете увеличилось. Зато провести зачет стало проще, а ошибок должно стать меньше.

На втором листе теперь можно разделить переплату по разным платежам и инспекциям. Например, часть переплаты по налогу на прибыль зачесть в налог на прибыль, а часть — в НДС.

Вид платежа

Вид переплаты

Нововведения в 2021 году

- имущественные — после приобретения собственности;

- социальные — на образование, лечение;

- стандартные — возврат на детей, инвалидам и участникам войн и так далее;

- профессиональные — для ИП, адвокатов, нотариусов и прочих практикующих и самозанятых лиц.

Для получения льготы важно правильное оформление документации. Заполнение заявления для всех видов вычетов схоже и осуществляется по идентичной схеме.

В заявление введены новые пункты о статусе плательщика, виде счета (коде). Для облегчения заполнения удалено поле «Адрес места жительства в РФ».

Бланк заявления утвержден приказом ФНС России № ММВ-7-8/182@ от 14.02.2017 г.

Алгоритм получения вычета

При этом алгоритм назначения льготы у перечисленных способов отличается. Бланк заявления также разный.

При оформлении через работодателя процедура упрощена.

Таблица 1. Алгоритм получения вычета

| Через ИФНС | Через работодателя |

|---|---|

| Обращение в налоговый орган с установленным перечнем документации: подтверждающей основания назначения льготы (о приобретении жилья, о лечении и т.д.), обязательно предоставление 3-НДФЛ и 2-НДФЛ. Заявление направляют сразу с пакетом бумаг или после подтверждения льготы (согласно порядкам отдельного ИФНС) | Работник сам (лично, по почте и через интернет) направляет документы, которые служат основанием для льготы, и заявление на ее подтверждение в ИФНС. |

Примеры заполнения заявления на вычет через ИФНС

ВНИМАНИЕ! При самопроизвольном заполнении бумаги вносить КБК и ОКТМО не нужно. Их указывают только в рекомендуемом ФНС бланке.

Второй вариант документа выполнен по образцу, представленному налоговым органом. Заполнение произведено по обновленной форме, включающей дополнительные пункты и действительной в 2021 году.

Страница 1

Первый лист заявления содержит персональные сведения о плательщике и обстоятельства вычета.

- Обязательно вносится ИНН (КПП предусмотрен для организаций).

- Далее обозначается порядковый номер заявления, подаваемого в ИФНС в 2021 году, и код органа. Последний можно узнать на официальном ресурсе налоговой службы.

- После внесения ФИО вводится статус гражданина — при оформлении возврата выбирают единицу. Основанием для льготы указывают статью 78 НК РФ. В последующих пунктах ставят единицы, указывающие на излишне внесенный налог.

- Далее вписывают величину НДФЛ к возврату — она также обозначена в первом разделе 3-НДФЛ. Затем указывается рассматриваемый период.

- После этого вносится классификатор территорий ОКТМО. Его можно взять из первого раздела декларации или узнать на официальном ресурсе ИФНС.

Способы подачи заявления

Для назначения льготы действуют 2 путями: напрямую через инспекцию или работодателя. Во втором случае, как описано выше, требуется оформление 2 заявлений: сначала в ИФНС для получения подтверждения льготы, затем в бухгалтерию лично совместно с положительным вердиктом инспекции.

При обращении в ИФНС лично напрямую заявление заполняется однократно, по Интернету – сначала заполняется декларация и заявлении о подтверждении права на льготу, а после положительного ответа налоговой заявление на получение вычета через банк или работодателя. Направление документации непосредственно в налоговый орган (для получения единовременной выплаты или подтверждения для работодателя) возможно посредством почты, интернета или личного посещения.

Таблица 2. Варианты подачи заявления в налоговый орган

| Способ | Описание |

|---|---|

| Через Интернет | Действие совершается через личный кабинет налогоплательщика или сервис «Госуслуги». Необходимо иметь электронную подпись для заверения документации |

| Почтой | Бумаги отправляются заказным письмом с описью |

| Личное посещение | Декларацию (при оформлении напрямую через ИФНС) рекомендуется заполнить предварительно, перед посещением ИФНС, поскольку процедура затрачивает значительный объем времени. |

Перечень документов

Для назначения льготы, помимо заявления, требуется предоставление другой документации, исходя из вида возмещения.

- паспорт (копия);

- декларация (при оформлении через работодателя не требуется);

- сведения о доходах.

В список дополнительной документации входят:

- подтверждение родственных уз — при возмещении на детей, братьев, сестер и так далее;

- договор с медучреждением, копия лицензии, платежки, рецепт по спецформе (107/у) с пометкой для ФНС — при вычете на лечение;

- договор на образование, лицензия учреждения, подтверждения оплаты — при возмещении за обучение;

- бумаги на собственность, расписки, платежные квитанции, кредитный договор, справка из банка об уплате процентов — при имущественной льготе.

Каждый налогоплательщик при определенных условиях вправе воспользоваться компенсацией собственных затрат в виде возвращения части НДФЛ. Однако для назначения льготы требуется пройти процедуру оформления, занимающую около 4 месяцев.

КНД 1150058 скачать бланк 2021 года в excel

Согласно Налоговому кодексу, если у вас есть неуплата налога этого вида, пени или штрафы, то сумма по возврату сначала пойдёт на погашение недоимки, а остаток уже можно будет вернуть (п.

Кроме того, актуальные бланки заявлений всегда доступны в популярных правовых базах при условии их регулярного обновления.

Как написать заявление о предоставлении налогового вычета по НДФЛ

В шапке заявления необходимо указать следующие сведения:

- паспортные данные;

- контактный телефон.

- ФИО заявителя;

- адрес проживания;

- наименование инспекции ФНС России;

- номер ИНН;

Далее по центру страницы пишем слово «Заявление».

Ниже следует текст: «На основании пункта 6 статьи 78 Налогового кодекса РФ прошу вернуть мне сумму излишне уплаченного в ___ году налога на доходы физ.

Чтобы вернуть или зачесть возникшую переплату налогов и других платежей, надо составить принятое приказом ФНС от 14-го февраля 2017 № ММВ-7-8/182@ заявление. Однако с 2021 г. в его форму внесены некоторые изменения. Наша статья поможет налогоплательщикам: физлицам и организациям — правильно составить нужные документы.

На практике случаются ситуации, когда в бюджет перечислено налогов, иных взносов, сборов больше, чем была обязанность их уплатить. И как результат — возникшая переплата.

Физлица, предприниматели и юрлица, имея на сайте ФНС (nalog.ru) свой личный кабинет, легко могут узнать сумму их излишне уплаченных налогов. Выявив, какая сумма платежей переплачена, необходимо решить: зачесть ее либо вернуть, заполнив при этом письмо и подав его в налоговую.

Рассмотрим формы, которые надо составить, как их подать, в какие допустимые сроки, приведем пример заполнения заявления на возврат.

Информация об изменениях:

Письмом ФНС России и ОАО "Сбербанк России" от 11 декабря 2013 г. N ЗН-4-1/22325@/12/677 настоящее приложение изложено в новой редакции, вступающей в силу с 1 января 2014 г.

ГАРАНТ:

См. данную форму в редакторе MS-Excel

Приложение N 3

(с изм. от 11 декабря 2013 г.)

ЗАЯВЛЕНИЕ ФИЗИЧЕСКОГО ЛИЦА НА ПЕРЕВОД ДЕНЕЖНЫХ СРЕДСТВ

ИНФОРМАЦИЯ О ПОЛУЧАТЕЛЕ

НАИМЕНОВАНИЕ БАНКА ПОЛУЧАТЕЛЯ

НОМЕР РАСЧЕТНОГО СЧЕТА

НАИМЕНОВАНИЕ ПОЛУЧАТЕЛЯ ПЕРЕВОДА

НОМЕР ЛИЦЕВОГО СЧЕТА ПОЛУЧАТЕЛЯ

ИНФОРМАЦИЯ О ПЛАТЕЛЬЩИКЕ

ПЛАТЕЛЬЩИК (Ф.И.О. полностью)

АДРЕС МЕСТА ЖИТЕЛЬСТВА (РЕГИСТРАЦИИ) или ПРЕБЫВАНИЯ

ИНН (заполняется при наличии)

Заполняется при оплате со счета

или N банковской карты:

ИНФОРМАЦИЯ О ПЕРЕВОДЕ

22. Код валютной операции (заполняется нерезидентом)

С условиями приема указанной в данном заявлении суммы, а также с суммой взимаемой платы за услуги банка, ознакомлен и согласен.

ДАТА "____" _________________ 20______

ПОДПИСЬ ПЛАТЕЛЬЩИКА ______________

Порядок заполнения заявления:

"БИК" - указывается 9-значный идентификационный код банка получателя;

"Корреспондентский счет" - указывается 20-значный номер корреспондентского счета банка получателя;

"Наименование банка получателя" - указывается наименование банка получателя и его местонахождение;

"Номер расчетного счета" - указывается 20-значный номер расчетного счета получателя перевода;

"Наименование получателя перевода" - указывается наименование юридического лица - получателя перевода;

"ИНН" (КИО) - указывается 10 или 12-значный идентификационный номер налогоплательщика (ИНН). Для получателя, являющегося иностранной организацией, указывается код иностранной организации (КИО).

"КПП" - указывается значение кода причины постановки на учет;

"Номер лицевого счета получателя" - указывается 11 или 16-значный номер лицевого счета для учета операций со средствами, полученными получателями средств федерального бюджета от приносящей доход деятельности. Для платежей, администрируемых налоговыми органами не заполняется.

"Тип платежа" - указывается 2-значный код, соответствующий типу платежа (налог (сбор) - "НС", пеня - "ПЕ", процент - "ПЦ", уплата платежа - "ПЛ", уплата пошлины - "ГП", административные штрафы - "АШ", налоговые санкции, установленные налоговым кодексом - "СА", иные штрафы - "ИШ", уплата взноса - "ВЗ", уплата аванса или предоплата - "АВ");

"КБК" - указывается показатель кода бюджетной классификации (КБК) в соответствии с классификацией доходов бюджетов Российской Федерации;

"Основание платежа" - указывается показатель основания платежа, который имеет 2 знака и может принимать следующие значения: платежи текущего года - "ТП"; добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа - "ЗД"; погашение задолженности по требованию налогового органа об уплате налогов (сборов) - "ТР"; погашение задолженности, приостановленной к взысканию - "ПР"; погашение задолженности по акту проверки - "АП"; погашение задолженности по исполнительному документу - "АР"; погашение рассроченной задолженности - "РС"; погашение отсроченной задолженности - "ОТ"; погашение реструктурируемой задолженности - "РТ".

В случае проставления в данном показателе значения ноль ("0") налоговые органы, при невозможности однозначно идентифицировать платеж, самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах.

"Код ОКТМО" - указывается значение кода, присвоенного территории муниципального образования (межселенной территории) или населенного пункта, входящего в состав муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований. При этом указывается код ОКТМО территории, на которой мобилизуются денежные средства от уплаты налога, сбора и иного платежа;

"Налоговый период" - показатель используется для указания периодичности уплаты налога (сбора) (месячной, квартальной, полугодовой, годовой) или конкретной даты уплаты налога (сбора), установленной законодательством о налогах и сборах, а именно: первые два знака принимают значение "МС" - месячные платежи; "КВ" - квартальные платежи; "ПЛ" - полугодовые платежи; "ГД" - годовые платежи. В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей - номер квартала, для полугодовых - номер полугодия, для года - нули. Номер месяца может принимать значения от 01 до 12, номер квартала - от 01 до 04, номер полугодия - 01 или 02. В 3-м и 6-м знаках показателя налогового периода в качестве разделительных знаков проставляются точки ("."). В 7-10 знаках показателя налогового периода указывается год, за который производится уплата налога.

"Плательщик (Ф.И.О. полностью)" - указываются полностью фамилия, имя и отчество (если иное не вытекает из закона или национального обычая) плательщика;

"Идентификатор" - указывается уникальный идентификатор начисления (УИН) или идентификатор плательщика (ИП) в соответствии с требованиями законодательства.

"Адрес места жительства (регистрации) или пребывания" - указывается полный адрес места жительства (регистрации) или пребывания плательщика;

"ИНН (заполняется при наличии)" - указывается 12-значный идентификационный номер налогоплательщика (ИНН);

"Статус" - определяет лицо, оформившее расчетный документ: налоговый агент (02), индивидуального предпринимателя (09), частного нотариуса (10), адвоката, учредившего адвокатский кабинет (11), главу крестьянского (фермерского) хозяйства (12), иное физическое лицо - (13), налогоплательщик, производящий выплаты физическим лицам (п.п. 1 п.1 ст. 235 Налогового кодекса Российской Федерации), (14). Всего - 2 знака.

В поле "N Счета или N банковской карты" - указывается 20-значный номер счета плательщика (либо номер банковской карты), с которого (ой) плательщиком поручается банку осуществить списание денежных средств и перевести их в адрес получателя. Данное поле не обязательно для заполнения;

"Сумма перевода" - указывается сумма перевода в рублях и копейках;

"Назначение перевода" - указывается кратко назначение перевода, в том числе дополнительная информация (например, показания счетчиков, номер телефона, номер договора и т.п.);

"Код валютной операции" - заполняется при переводе нерезидентом в соответствии с Инструкцией Банка России от 15.06.2004 N 117-И;

"Дата" - место для указания плательщиком даты подписания заявления;

"Подпись плательщика" - место для подписи плательщика;

"Отметка банка" - проставляется средствами программно-технического комплекса или контрольно-кассовой машины с указанием банковских и дополнительных (при необходимости) реквизитов платежа. В случае отсутствия такой возможности проставляется штамп (штампы) кредитной организации (филиала), дата и подпись ответственного исполнителя.

* Данные поля обязательны к заполнению при наличии в поле "Статус" двузначного показателя.

Читайте также: