Защита при налоговых проверках

Опубликовано: 29.04.2024

Налоговая проверка — это не самое приятное событие для бизнеса. Едва ли в современных условиях есть организации, работающие безупречно с точки зрения НК РФ. Если в результате контрольных мероприятий сотрудники ФНС придут к выводу, что допущенные предпринимателем нарушения достаточно серьезны, доначислений и других неприятных последствий не избежать. Сопровождение налоговых проверок — разновидность правовой поддержки для защиты интересов бизнеса. Расскажем о том, чем может быть полезна эта услуга.

Суть выездных и камеральных проверок

Каждый предприниматель, будь то юридическое лицо или ИП, должен исполнять обязанности налогоплательщика, то есть правильно исчислять суммы налогов, своевременно платить их в бюджет, в установленные сроки сдавать отчетность. ФНС регулярно следит за этим, осуществляя контрольные мероприятия. В основном они проводятся в форме налоговых проверок. Суть последних заключается в том, чтобы сравнить сведения из представленной отчетности с реальными данными об экономической деятельности организации.

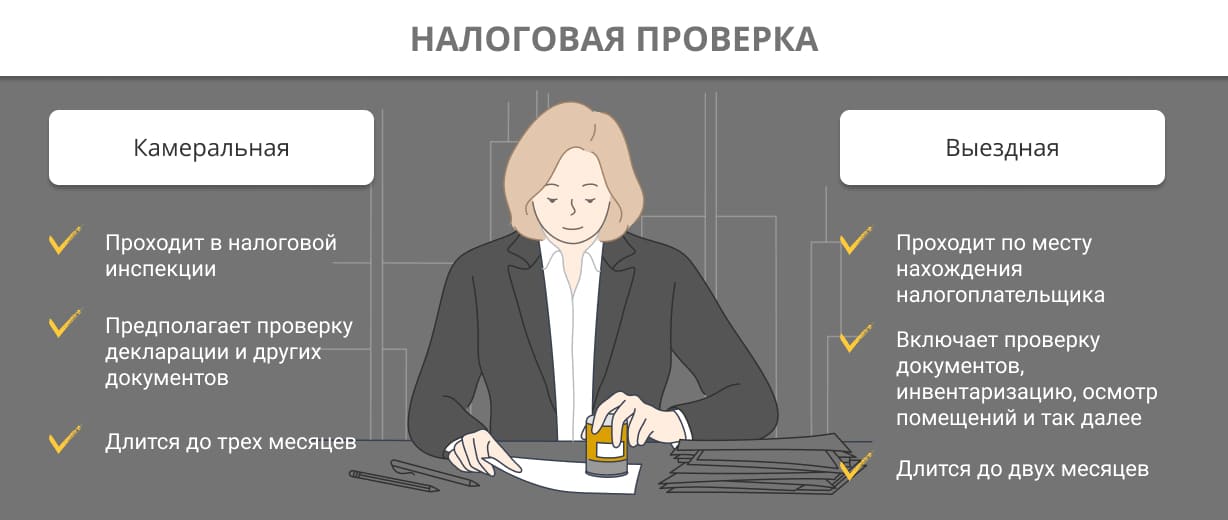

Налоговые проверки подразделяются в зависимости от объекта контроля, объема проводимых мероприятий и других признаков. Наиболее распространена классификация по месту осуществления. С этой точки зрения различают камеральные и выездные налоговые проверки.

Камеральная проверка проходит в налоговой инспекции. Основным ее предметом служит налоговая декларация за отчетный период, поданная налогоплательщиком. Содержащиеся в ней сведения сопоставляются с данными из других источников, которыми располагает ИФНС. Это могут быть декларации за предыдущие периоды, документы, полученные в результате налоговых проверок ранее, сообщения от третьих лиц и другое.

Задачи камеральной проверки — установить, верно ли рассчитаны налогооблагаемая база и суммы налогов, все ли документы представлены, правильно ли они оформлены, есть ли основания для налоговых льгот, заявляемых налогоплательщиком.

Если налоговики обнаружат ошибки в поданной декларации либо расхождения в данных, они потребуют исправлений или пояснений. Например, могут понадобиться:

- уточненная налоговая декларация;

- документы, способные доказать достоверность представленных сведений;

- обоснование суммы убытков, если они указаны в декларации;

- документы, подтверждающие право на налоговые льготы (освобождение от НДС и так далее);

- все недостающие документы, которые должны быть поданы вместе с декларацией.

У организации есть пять дней на то, чтобы исполнить требования налоговой [1] .

Камеральная проверка длится максимум три месяца с момента подачи декларации [2] . Если у сотрудников ФНС не возникнет никаких вопросов в ходе этих мероприятий, налогоплательщик даже не узнает о том, что они проводились. Но иногда в результате камеральной проверки обнаруживаются правонарушения. Такое возможно, например, если организация не представила пояснения по требованию налоговой или же последние оказались неудовлетворительными. Тогда в ИФНС подготавливают акт камеральной проверки. В нем указывают выявленные нарушения и прописывают меры по их устранению.

Выездная проверка, хотя и ставит перед собой те же цели — обнаружить и предотвратить налоговые правонарушения, — пользуется другими методами. Это более масштабное мероприятие, и полномочия налоговиков здесь шире. Выездная проверка проходит по месту нахождения налогоплательщика. Иначе говоря, представители ФНС являются с визитом в офис компании.

В процессе выездной проверки устанавливают:

- правильно ли ведется налоговый учет в организации;

- вовремя ли компания предоставляет отчетность;

- обоснованно ли выбран режим налогообложения;

- нет ли ошибок в исчислении сумм налогов, своевременно ли они уплачиваются и так далее.

Для решения этих и других задач контроля представители налоговой службы вправе истребовать любые документы (книгу продаж, учета доходов и расходов, товарные накладные, счета-фактуры, выписки из банковских счетов и прочее), осматривать помещения (офис, торговые залы, склад) и проводить инвентаризацию, заказывать экспертизу и опрашивать свидетелей. Если у компании есть филиалы, могут проверить и их [3] .

При выездной проверке налоговики исследуют деятельность организации за последние три года. Сами контрольные мероприятия в общем случае длятся до двух месяцев. Но при необходимости срок выездной проверки могут продлить до четырех месяцев, а в особых случаях — до полугода [4] .

Выездная проверка начинается в тот момент, когда инспектор вручает налогоплательщику решение о ее проведении, а заканчивается в день составления справки. После этого все мероприятия прекращаются.

Что же в результате? Раскрытые по итогу проверки нарушения налогового законодательства и предписания по их устранению оформляются в виде акта. ФНС применяет различные меры привлечения к ответственности, чаще всего это штрафы. Обнаруженная недоимка подлежит взысканию: налоговики обяжут организацию заплатить в бюджет всю положенную сумму налогов и сборов.

Если решение налогового органа по итогам проверки не устраивает предпринимателя, он имеет право обратиться с жалобой в вышестоящую инстанцию. Возможно, инспекция откажется от своих требований, но только в том случае, если заявителю удастся доказать, что его права действительно были нарушены.

Зачем нужен представитель во время проверки

Предприниматели не любят налоговых проверок, в особенности мероприятий по выездному контролю. Такое отношение вполне объяснимо. По статистике, около 98% проверок на территории налогоплательщика заканчиваются взысканием крупных сумм, величина которых исчисляется миллионами [5] . Налоговые органы работают все более эффективно. У сотрудников ФНС очень широкие полномочия, к тому же в их распоряжении целый арсенал технических средств для получения какой угодно информации о налогоплательщиках. Все это не может радовать бизнесменов.

Но есть и хорошие новости: на результаты контроля можно повлиять. Защитой интересов бизнеса занимается представитель при налоговой проверке. К его услугам желательно обратиться как можно скорее — как только вы узнали о визите налоговиков. При профессиональном юридическом сопровождении налоговой проверки есть все шансы минимизировать сумму доначислений или даже вовсе их избежать.

Функционал представителя налогоплательщика

Сопровождение выездных проверок предполагает присутствие представителя компании во время контрольных мероприятий. Юрист-консультант наблюдает за действиями налоговиков и защищает интересы предпринимателя. Сопровождение выездных налоговых проверок — это целый комплекс услуг.

- Анализ документов компании, в том числе отражающих ее хозяйственную деятельность. Консультант определит, нет ли в них ошибок и неточностей, противоречивых данных. Обнаружив такие потенциальные «зацепки» для налоговых органов, специалист поможет их своевременно устранить.

- Исследование электронных носителей информации. В спектр полномочий инспекторов во время выездной проверки входит осмотр рабочих мест. В компьютерах сотрудников может храниться информация, способная заинтересовать налоговиков и сослужить недобрую службу компании. Опытный консультант поможет найти и удалить компрометирующие данные.

- Инструктаж сотрудников по общению с проверяющими. Во время опроса свидетелей налоговые инспекторы могут получить массу интересных для себя, но опасных для компании сведений. Специалист по правовому сопровождению налоговых проверок подготовит сотрудников к ответам на неудобные вопросы налоговиков. Важно, чтобы показания свидетелей не были противоречивыми — этот момент тоже будет проработан.

- Контроль действий проверяющих. Налоговые инспекторы при проведении проверки нередко превышают свои полномочия, пользуясь эффектом внезапности и недостаточной осведомленностью сотрудников организации. Консультант с необходимым знанием налогового права заметит любые нарушения и пресечет незаконные действия инспекторов.

- Контроль составления акта проверки. Юрист, защищающий интересы предпринимателя, проследит за тем, чтобы документ был оформлен без нарушения прав налогоплательщика и не содержал ничего лишнего.

- Оспаривание решения налоговой. Если возникнет такая необходимость, консультант поможет грамотно составить возражения на акт проверки, чтобы обжаловать нежелательные выводы ФНС.

- Представление интересов предпринимателя в налоговых спорах. Помощь при налоговой проверке не ограничивается рамками контрольных мероприятий. Если потребуется, представитель налогоплательщика будет защищать его интересы в арбитражном суде. Такое возможно в ситуации, когда вышестоящий налоговый орган отвечает отказом на жалобу предпринимателя или не рассматривает ее в установленный срок.

Если нагрянула налоговая проверка, сопровождение опытного юриста-консультанта — разумный способ минимизировать отрицательные последствия для бизнеса. Чем раньше вы обратитесь за помощью, тем лучше. Правильная подготовка к проверке — реальный шанс уменьшить сумму доначислений или избежать их.

В какую юридическую компанию можно обратиться?

Экспертным мнением по вопросу сопровождения налоговых проверок делится Дмитрий Сидоренко, генеральный директор Fomix Consulting Group:

«От выездной проверки не застрахованы даже добросовестные налогоплательщики. В большинстве случаев ее результатом становятся миллионные доначисления. Чтобы избежать таких последствий, руководители бизнеса обращаются за помощью к юристам. Услугу сопровождения налоговой проверки можно заказать в Fomix Consulting Group.

Наши консультанты выполнят налоговый аудит, выявят существующие риски для вашего бизнеса и дадут рекомендации по их устранению. На основе анализа данных будет построена оптимальная стратегия защиты во время проверки, собрана доказательная база. Мы проинструктируем руководство и сотрудников перед предстоящим опросом, чтобы их показания были согласованными и не повредили компании. Во время проверки консультанты Fomix Consulting Group будут следить за действиями налоговиков, чтобы предотвратить возможные нарушения с их стороны и защитить ваших сотрудников от психологического давления.

В услуги сопровождения налоговых проверок от Fomix Consulting Group входит помощь в обжаловании решения ФНС. Наши юристы могут составить возражения на акт проверки, помогают написать жалобу и подать ее в положенные сроки, а при необходимости защищают интересы клиента в суде».

P. S. Юридическая компания Fomix Consulting Group, существующая с 2008 года, оказывает разностороннюю правовую поддержку бизнесу: занимается регистрацией и ликвидацией юридических лиц, налоговым консалтингом, аудитом, помогает в решении корпоративных споров.

- 1,2 https://clck.ru/P95kW

- 3,4 https://clck.ru/REAFq

- 5 https://clck.ru/RFPxY

Налоговое законодательство — сложная и запутанная сфера отношений. Даже если в компании есть штатный юрист, вряд ли его навыков будет достаточно для того, чтобы помочь пройти проверку без негативных последствий. Профессионально подготовить бизнес к встрече с налоговиками и выстроить нужную линию поведения может только специалист, обладающий опытом именно в этой области, хорошо знающий налоговое законодательство и смежные отрасли права.

Эта статья обобщает опыт Романа Черненко — адвоката, который 14 лет специализируется на защите бизнесменов от обвинений в неуплате налогов (ст. 198-199.4 УК РФ) и знает всю подноготную возбуждения и расследования таких дел.

В последние годы полномочия правоохранителей и технические возможности налоговой инспекции расширяются, а права бизнесменов — ограничиваются.

Например, с октября 2014 года Следственный комитет может возбуждать уголовные дела по налоговым статьям без проверки налоговой. До этого основанием для возбуждения уголовного дела являлись исключительно материалы проверок налоговой инспекции..

2015 год: система АСК НДС-2. Глаза налоговой, которые увидят всё. Руки, которые дотянутся до всех

В 2015 году заработала система АСК НДС-2. Это стало вехой в налоговом контроле.

С 2015 года ФНС начала накапливать информацию о компаниях: изменилась форма налоговой отчетности (были введены новые разделы в налоговую декларацию по НДС, где компании стали отражать данные книги покупок и продаж).

Таким образом, налоговый орган начал сохранять историю сделок с контрагентами, а также историю использованных налоговых вычетов по НДС. Однако использовать эту информацию «по полной» инспекции смогли в 2018 году, то есть через 3 года после того, как данные начали потоком стекаться в серверы налоговой. Почему 3 года?

Потому, что при выездной проверке инспекторы могут проверить 3 года, предшествующие проверке. Также, по уголовным делам налоговой направленности проверке подлежат 3 финансовых года подряд (примечание к ст. 199 УК РФ).

Конечно, инспекторы выходили с выездными проверками в компании и до 2018 года, но в таком случае проверка «цепляла» очень непрозрачные для неё 2014 и предыдущие годы.

Почему эти периоды для налоговой были непрозрачными? Не только из-за АСК НДС-2, но и потому, что сама налоговая отчётность была иной. Нередко при таких проверках бизнесмены убирали из книг покупок счета-фактуры по недобросовестным контрагентам и заменяли их на вычеты по добросовестным компаниям, конечно учитывая сроки давности (3 года с момента получения счет-фактуры) и отследить это налоговикам и правоохранительным органам не всегда удавалось.

Теперь же, с АСК НДС-2, инспекторы видят всю историю сделок с контрагентами в режиме онлайн прямо на мониторе. Чтобы получить нужную информацию, инспектору достаточно сделать несколько щелчков мышью.

Бизнесмены в западне: следователь докажет вину, руководствуясь логикой, на которую вы не можете повлиять

Итак, есть декларация по НДС. В ней есть данные книг покупок и продаж.

Органы следствия видят, по каким контрагентам и на какую сумму были заявлены вычеты по НДС. Этих данных уже достаточно, чтобы из числа заявленных вычетов отобрать недобросовестных контрагентов и рассчитать сумму налогов, на которую уклонилась компания.

То есть для проведения экспертизы в рамках уголовного дела достаточно предоставить эксперту книгу покупок и указать по каким контрагентам исключить из деклараций вычеты по налогу. Если за 3 года вы так «сэкономили» больше 15 млн руб. — то ч.1 ст.199 УК. Если за 3 года набралось 45 млн руб. — то ч.2 ст.199 УК (в ред. с 01.04.2020 г.)

Теперь задача Следственного комитета — доказать, что ваш контрагент — однодневка. Как это делается?

- Следователи допрашивают директора контрагента. Он говорит, что никакой он не директор, что компанию свою он зарегистрировал за деньги, никаких документов и договоров в глаза не видел, никаких обязательств по договорам не исполнял.

- Анализируют банковские выписки контрагента. Значит, вы говорите, что купили у него товар? А откуда он этот товар взял, у кого сам-то купил, чтобы вам продать, как за товар расплачивался? Ах, в банковской выписке вашего контрагента нет этих операций. Значит, и товара не было, и ничего вы не покупали, соответственно сделка фиктивная.

- Доказывают, что деньги, которые вы платили этому контрагенту, потом обналичивались. Они шли по цепочке, а потом выдавались каким-то директорам под отчёт, каким-то ИПшникам переводились. В общем, обналичивались эти деньги!

- Видят, что деньги за товар (работы) вы не оплачивали на расчётный счёт (так бывает если имело место покупка «бумажного НДС»). Оплаты не было, а поставщик никаких действий по взысканию долга не предпринимает, что не соответствует обычаям делового оборота, где целью предпринимательской деятельности является извлечение прибыли. Соответственно, по мнению проверяющих, эта сделка недействительная.

- Смотрят количество сотрудников в штате контрагента. Сотрудников нет или мало? Значит, контрагент не мог продать вам товар либо выполнять для вас работы, потому что эта сделка — трудозатраты. По договорам ГПХ контрагент людей тоже не привлекал, это из банковской выписки видно, никому он не платил. Мог заплатить наличкой? Но на допросе он уже сказал, что никому не платил и ничего по деятельности компании не знает.

Нет техники, адрес массовой регистрации, минимальные налоговые платежи. Все. Ваш контрагент — однодневка, а вы — выгодоприобретатель по схеме и без пяти минут подсудимый.

Вы можете заявить:

но у меня есть договор с этим контрагентом, я проявил должную осмотрительность, вот копии учредительных документов, я запрашивал у него налоговую отчётность, все же нормально с этой фирмой! Сделка реальная, так как есть конечный результат (построен объект, поставлен товар и т.д.).

Проверяющие (инспекция или СК РФ) даже не будут пытаться оспорить эту логику. Не пытаясь оспорить реальность сделки, они доказывают преступление в совершенно иной плоскости, описанной выше: они ведут к тому, что контрагент не мог поставить вам товар или оказать услугу, потому что у него нет людей, техники, нет платежей по банковской выписке за покупку нужного товара, директор заявил, что он номинал и т.д.

Таким образом, проверяющие могут сделать вывод о том, что товар вам поставил кто-то другой, а объект вы построили силами своих сотрудников, либо людей, нанятых без оформления с ними трудовых отношений. В любом случае вычеты по НДС по проблемным контрагентам вам восстановят.

И ваш договор, документы, переписка, копии учредительных документов и паспорта директора контрагента тут ничего не изменят. Эти ваши документы и логика проверяющих — это разные плоскости, они не пересекаются.

Контрагент — однодневка. Какие налоги будут доначислены?

Как указано выше, НДС будет доначислен однозначно. Здесь без вариантов.

Налог на прибыль может быть доначислен, а может, и нет. Это зависит от ситуации. До 2019 года налог на прибыль при реальности сделки удавалось «отбивать». Однако с 2019 г. правоохранительные органы, основываясь на преобладающей практике арбитражных судов, наряду с НДС доначисляли и налог на прибыль, что на наш взгляд незаконно.

Например, компания по документам заказала строительство склада у контрагента А. Инспекция решила, что контрагент А этот склад построить не мог. Но склад-то существует! Значит, его кто-то все-таки построил. Следовательно, компания-заказчик действительно потратилась на это строительство, кому-то она заплатила за строительные материалы, из которых построен склад, а также за работы по строительству. Пусть даже и не контрагенту А.

Мы считаем, что в таком случае органы следствия обязаны посчитать, сколько стоило строительство этого склада, исходя из среднерыночных цен и учесть эту стоимость при расчете налога на прибыль. Это называется налоговой реконструкцией. Процитируем судебный акт из того дела:

Запрет на проведение так называемой «налоговой реконструкции» налогового обязательства по налогу на прибыль путем установления расходной части расчетным путем на основании подпункта 7 пункта 1 статьи 31 НК РФ в рассматриваемой норме [ст. 54.1 НК] отсутствует.

Подход же, предложенный инспекцией (полное непринятие затрат при исчислении налога на прибыль), в ситуации, когда факты поступления товара налогоплательщику и последующей продажи им спорной продукции конечному потребителю налоговым органом в ходе проверки не опровергнуты, неизбежно влечет искажение реального размера налоговых обязательств по налогу на прибыль.

Конституционный Суд Российской Федерации также придерживается подхода, согласно которому положения налогового законодательства не допускают доначисления сумм в размере большем, чем установлено законом; налоговые органы в ходе мероприятий налогового контроля определяют объем налоговой обязанности исходя из фактических показателей хозяйственной деятельности налогоплательщика (определение от 04.07.2017 № 1440).

Также налоговая реконструкция была применена в резонансном деле Кузбассконсервмолоко. Вот что сказал суд:

В развитие данной позиции Верховный Суд РФ в определении от 06.03.2018 N304-КГ17-8961 по делу NА27-25564/2015 указал, что выявление необоснованной налоговой выгоды предполагает доначисление суммы налога, подлежащей уплате в бюджет таким образом, как если бы налогоплательщик (налоговый агент) не злоупотреблял правом, а не применение дополнительной санкции в виде отказа в использовании надлежащей ставки налога (использования более высокой ставки).

То есть в случаях, когда инспекция или органы следствия не могут опровергнуть реальность сделки, налог на прибыль не должен доначисляться полностью, как будто компания не понесла никаких затрат по этой сделке.

Но если инспекция докажет, что сделки вообще не было, что она была чисто на бумаге (например, компания заказала ремонт, но он не был сделан; заказала поставку стройматериалов, но их никто так и не привез), то будут начислены и НДС и налог на прибыль. Затраты по нереальным сделкам инспекция в таких случаях полностью срезает, и суды на её стороне.

К чему мы пришли? Предварительные выводы о возбуждении и расследовании уголовных дел по ст. 199 УК РФ

Презумпции невиновности нет.

Следствие формирует обвинительную позицию, совершенно не обращая внимание на ваши доводы. Здесь нет ситуации, что вы правы «по умолчанию», а следователь должен доказать обратное (как должно быть по закону). Фактически позиция следователя — это скала, о которую безнадежно разбиваются, как морские волны, все ваши доводы.

Что бы вы ни сказали, какие бы ни нашли аргументы, у следователя уже готовы все выводы.

Также следствию не очень-то и нужны ваши документы с проблемными контрагентами. Ведь то, что контрагент недобросовестный, он узнает из допроса номинального директора этого контрагента. А суммы вычетов по проблемным контрагентам следователь/эксперт рассчитает, используя вашу налоговую отчетность. Таким образом, для того, чтобы подготовить обвинительное заключение, вы или ваша позиция следователю не нужны. То, что вы скажете следователю, пройдет мимо «фоном» и никак не повлияет на уже сформированную обвинительную позицию.

Мы хотим, чтобы вы осознали ситуацию. Логика уголовного обвинения — это паровоз, где одно цепляет другое, и никто не разбирается в составных частях:

- вот контрагент. По мнению следователя контрагент недобросовестный. Это мнение может основываться на формальной позиции (допрос директора номинала, отсутствие в штате необходимого количества сотрудников, транзитные платежи по расчетному счету, адрес массовой регистрации и т.д.). Таким образом, по версии следователя, контрагент не мог выполнить работы/оказать услуги/поставить товар;

- если контрагент недобросовестный значит вы не проявили должную осмотрительность. И что бы вы не возразили, это не изменит этот довода следствия;

- вы заявили вычет по этому контрагенту, например по работам, которые контрагент не мог выполнить своими силами;

- заявив вычеты по недобросовестному контрагенту, вы незаконно уменьшили НДС к уплате.

Никто не будет разбираться, как именно вы проверяли контрагента, как встречались с его директором, как ваши менеджеры переписывались с менеджерами контрагента в почте, как согласовывали условия договора. Не мог выполнить работы или поставить товары! Все! Уголовное дело может быть возбуждено, обвинение предъявлено, дело уйдёт в суд, а ситуацию с оправдательными приговорами вы и сами знаете.

Вы можете заявить, что умысла на неуплату налогов у вас не было, а значит, уголовная ответственность невозможна. Однако этот довод также не работает. Умысел следствием констатируется формально, на практике его следствие не доказывает.

Встаёт вопрос: что делать? Как спасаться?

Клиенты очень часто задают вопросы:

а если мы заплатим в бюджет часть суммы налоговой задолженности, чтобы сумма долга составил менее 45 млн руб (чтобы переквалифицировать на ч. 1 ст. 199 УК РФ и констатировать истечение сроков давности привлечения к уголовной ответственности)?

Или другой вопрос:

прекратит ли следователь уголовное дело, если оплатить часть задолженности, и она составит менее 15 млн руб, необходимой для части 1 ст. 199 УК РФ)?

Наш ответ на эти вопросы — нет. Частичное погашение задолженности не поможет переквалифицировать уголовное преступление.

Если обосновать это по научному, то ст. 199 УК РФ является формальной, и преступление является оконченным с момента неуплаты налогов в установленный Налоговым кодексом срок.

Если проанализировать нормы УК и УПК РФ регулирующие освобождение от уголовной ответственности за совершение налоговых преступлений, то исходя из взаимосвязанных положений части 1 статьи 76.1, пункта 2 примечаний к статье 198, пункта 2 примечаний к статье 199 УК РФ и части 2 статьи 28.1 УПК РФ под возмещением ущерба, причиненного бюджетной системе Российской Федерации в результате преступления, предусмотренного статьями 198 — 199.1 УК РФ, следует понимать уплату в полном объеме недоимки, пеней и штрафов в размере, определяемом в соответствии с законодательством Российской Федерации о налогах и сборах с учетом представленного налоговым органом/экспертом по уголовному делу расчета размера недоимки, пеней и штрафов.

Таким образом, если погашение налоговой задолженности будет произведено частично, то не будут выполняться условия предусмотренные вышеприведенными нормами уголовного и уголовно-процессуального законодательства.

Частичное возмещение ущерба в соответствии с пунктом «к» части 1 статьи 61 УК РФ может быть признано следствием/судом лишь только обстоятельством, смягчающим наказание.

Выводы о том, как возбуждаются и расследуются уголовные дела по неуплате налогов

Следственный комитет может возбуждать дела по ст.199 УК РФ вообще без без информации от вашей компании и без налоговой проверки. Система АСК НДС-2 даёт инспекции возможность видеть проблемных контрагентов как на ладони.

Когда обнаруживается крупный проблемный контрагент, все компании, заявлявшие вычеты по этому контрагенту, получат налоговые доначисления. Против директоров этих компаний могут быть возбуждены уголовные дела, если сумма доначислений будет больше 15 млн руб/45 млн руб.

Цепочка рассуждений инспекции/Следственного комитета: контрагент недобросовестный, он не мог исполнить сделку. Значит, вы не проявили должную осмотрительность. Вычеты по сделкам с таким контрагентом необоснованны. Все это в совокупности говорит о том, что ваша компания незаконно уклонилась от уплаты налогов. Из чего следует уголовное дело.

Ваши доводы следствию не интересны. У них есть своя методика что надо доказать, чтобы вменить вам уклонение от уплаты налогов и ваши доводы не влияют на позицию по уголовному делу.

Если вы решили прекратить уголовное преследование, то придется уплатить всю сумму недоимки, пеней и штрафов, которые фигурируют в обвинении. Частичная уплата налоговой задолженности не освободит вас от ответственности, а будет рассматриваться как обстоятельство, смягчающее наказание.

Почему выбирают нас

изучаем вашу ситуацию и определяем перспективы спора

Цены на услуги

Представительство в налоговом органе

от 12 000 за день занятности

Работа «под ключ» (участие в налоговой проверке)

Устраним неприятности

- Юридическая компания «Центральный округ» имеет значительный опыт в налоговых спорах, что позволяет принимать обдуманные решения и разрабатывать оптимальные варианты для получения положительного результата.

- Ежедневно специалисты Центрального округа представляют интересы своих клиентов в налоговых спорах как досудебном, так и судебном порядке.

- Принцип оплаты услуг «по результату» определяет у специалистов Центрального округа не меньший чем у клиента интерес в достижении необходимого результата в суде

Без юридической поддержки вы рискуете:

-

Нести уголовное риски за ненадлежащее исполнение налоговых обязательств

Более чем реальные уголовные риски за нарушение налогового законодательства.

- Проиграть дело в налоговых органах и в суде

Даже в 100% выигрышной ситуации проиграть дело только лишь потому, что не совершили необходимые процессуальные действия.

Лишиться части оборотных средств

По решению налогового органа «спорные» налоговые обязательства могут быть списаны с вашего счета на уплату налогов в бюджет всех уровней.

Понести несопоставимые расходы на восстановление своих прав

Понести несопоставимые с первоначальными расходами на консультирование и первичное представительство в налоговых органах, затраты на оспаривание в вышестоящих инстанциях принятых против вас судебных актов.

Как мы достигаем успеха

Мы бесплатно проводим экспресс-анализ и определяем перспективы налогового спора

Запрашиваем необходимые документы

Изучаем судебную практику и формируем правовую позицию по делу

Осуществляем необходимое взаимодействие с налоговыми органами

Участвуем в проведении налоговой проверки на всех этапах

Готовим все необходимые процессуальные документы

Нас рекомендуют

Юридическая справка

Защита в ходе проверки. Налоговое представительство.

Помощь при налоговой проверке

Для выявления нарушений в области налогового законодательства в Российской Федерации осуществляется текущий налоговый контроль деятельности предприятий, организаций и учреждений. Налоговые юристы нашей фирмы имеют большой практический опыт взаимодействия с контролирующими налоговыми органами непосредственно при проведении налоговой проверки.

Это наиболее продуктивный способ. Он дает возможность сформировать правильную правовую позицию взаимодействия налогоплательщика и инспектора, и, в большинстве случаев, исключить возможность привлечения к налоговой ответственности по формальным основаниям.

В ходе поведения налоговой проверки инспекторы, наряду с выявлением допущенных организацией налоговых нарушений, дают оценку вероятности обжалования акта проверки налогоплательщиком. Профессиональное представление интересов налогоплательщика в ходе проверки поможет исключить вероятность доначисления налогов или значительно ее снизить. Бывают ситуации, когда инспекторы запрашивают документы, в которых нет необходимости или их представление не предусмотрено законодательством. Опытный юрист имеет возможность квалифицированно представить интересы налогоплательщика и ответить на все вопросы инспектора.

Правовая позиция налогоплательщика должна формироваться в начальной стадии проведения проверки. Большой практический опыт ведения судебных споров показывает, что возникшие вопросы легче разрешать на стадии проведения проверки.

Практика нашей фирмы показывает, что все просчеты налогоплательщика совершаются в процессе взаимодействия с налоговым органом во время проведения проверки. Это приводит к тому, что проблема становится объектом длительных и затратных разбирательств в суде.

Для кого особенно актуально представительство в налоговых органах?

Представительство на этапе проведения проверки имеет большое практическое значение, когда:

- Вынесено решение о проведении выездной налоговой проверки с возможностью доначисления крупного налога;

- Структурой организации не предусмотрена штатная должность юриста, специализирующегося в налоговом праве;

- В организации поменялся руководитель или главный бухгалтер;

- Специалисты инспекции дают понять, что они доначислят определенную сумму налога в любом случае.

Особенности услуги

Представление интересов налогоплательщика в ходе проверки предполагает индивидуальное сопровождение доверителя. Персональный специалист на основании доверенности осуществляет правовое сопровождение проверки от имени доверителя и лично взаимодействует по всем возникающим вопросам с налоговым контролером. Представительство подразумевает следующий алгоритм сопровождения:

- Выборочная проверка крупных или рискованных с налоговой точки зрения операций налогоплательщика за проверяемый период;

- Изучение учетной документации, договоров по выбранным операциям. Внесение предложений по устранению нарушений до проведения налоговой проверки;

- Выявление возможных разногласий с контролирующим органом, выработка правовой позиции к предстоящей проверке;

- Представление интересов клиента на всех этапах осуществления налогового контроля;

- Правовой анализ документов, принятых в ходе налоговой проверки;

- Абонентское обслуживание клиентов, а также сопровождение доверителя на определенных этапах: непосредственно проверка; досудебное представительство; судебное представительство; апелляционная инстанция.

В ходе юридического сопровождения клиентов специалисты нашей фирмы:

- дают правовую оценку процессуальным и организационным мероприятиям налогового контроля;

- проверяют законность принятия решения о назначении мероприятия по налоговому контролю, его продлении или приостановлении;

- в случае необходимости обжалуют в досудебном порядке: требования органа налогового контроля о предоставлении документации; решений о проведении дополнительных контрольных мероприятий, приостановлении или продлении проверки.

- анализируют входящую и исходящую корреспонденцию по налоговым вопросам.

Для более эффективной защиты от налоговых претензий, рекомендуем как можно раньше обратиться за квалифицированной юридической помощью.

Вы можете быть уверены в добросовестности контрагентов, правильности оформления всей документации и сданных декларациях, но налоговая служба все равно найдет нарушения и не менее чем на 15 млн. рублей.

Некогда ранее популярный вариант перевода бизнеса на новое юридическое лицо сейчас не работает. Тем более это не оградит вас от уголовной ответственности, а налоговая недоимка будет взыскана с новой компании.

Если вам вручено решение о проведении выездной налоговой проверки, в отношении вас проделана скрупулезная предварительная работа, выявлены схемы уклонения и определен предварительный размер сокрытых налогов.

В случае выявления факта уклонения от уплаты налогов, материалы выездных проверок передаются налоговыми органами в подразделения Следственного комитета РФ. Уголовное дело возбуждается несмотря на то, что вы обжалуете решение ИФНС в арбитражном суде.

В случае пристального внимания к вашей организации со стороны налогового органа, мы можем:

Если проверка завершена и вынесено решение о привлечении Вас к ответственности, предлагаем:

Чем наши услуги отличаются от услуг других адвокатских образований?

Мы будем рады предоставить вам рекомендации наших клиентов, ведь большинство из них становятся нашими многолетними партнерами и передают нас из рук в руки.

Достижения:

Некоторые реализованные проекты, о которых клиенты позволили нам рассказать:

ДЕЛО А40-261410/2019 (Арбитражный суд города Москвы). СУДЬЯ: Суставова О.Ю. Налоговый спор.

РАЗМЕР ПРОБЛЕМЫ: 420 млн. рублей. Риск банкротства и привлечения к уголовной и субсидиарной ответственности.

СУЩЕСТВО ПРЕТЕНЗИЙ: Обвинение в необоснованной налоговой выгоде, создании формального документооборота, единого центра принятия решений, общей бухгалтерии, аффилированности, взаимозависимости, нереальности сделок, отсутствии деловой цели.

ОТЯГЧАЮЩИЕ ОБСТОЯТЕЛЬСТВА: арест расчетных счётов компании, передача материалов проверки в Следственный комитет и подача заявления на банкротство налогоплательщика.

ПРЕДСТАВИТЕЛИ ОТ ЗАЯВИТЕЛЯ: Рыков Глеб и Михайлов Алексей.

РЕЗУЛЬТАТ: Решение налогового органа о привлечении налогоплательщика к ответственности признано недействительным ПОЛНОСТЬЮ.

ДЕЛО № А40-37786/10-4-174.

РАЗМЕР ПРОБЛЕМЫ: 1.6 млрд. рублей.

РЕЗУЛЬТАТ: Признали незаконным решение налогового органа о привлечении к налоговой ответственности.

О нас узнали от знакомого инхауса, который убедил собственников пообщаться с нами. Это был самый важный, переломный момент в этой трагической истории. А мы умеем убеждать. Сидели долго, спорили много. На следующий день судебным «гуру» дали отбой и привлекли нас. Больной уже находился в коме, но пульс еще прощупывался. Юридическая реаниматология-наша специализация (почти всегда привлекают после пройгрыша). В "палату" мы никого не пускали. Нам дали полный карт бланш. Судебное заседание в кассации можно было сравнить со Сталинградской битвой. Со стороны налоговой службы были представители всех уровней. Пять человек, включая знаменитого Французова. Но как они не крутились, наша жалоба была удовлетворена, дело направили на новое рассмотрение. Дальше проще. На «новом круге» решение налогового органа было признанно незаконным арбитражными судами всех инстанций. Этот процесс был беспрецедентным. Слава Богу, мы оказались убедительнее, несмотря на размер недоимки и судебный уклон по такой категории дел. В этом кейсе были опробованны новые методы доказывания, которые были взяты на вооружение другими юристами.

ДЕЛО: А40-28315/2011

РАЗМЕР ПРОБЛЕМЫ: 60 млн., рублей, риск банкротства.

РЕЗУЛЬТАТ: Признано незаконным решение налоговой инспекции о привлечении к налоговой ответственности и доначисления налогов крупной строительной компании. Общий размер недоимок и пеней более 60 млн., рублей

Необоснованная налоговая выгода. Обычная история. Строительной компании по рузультатам выездной налоговой проверки вменили недоимку, пени и штрафы 60 млн. рублей по взаимоотношениям с "однодневками". Если бы к нам обратились на этапе проверки, такой недоимки бы не было. Отточенные механизмы доказывания проявления должной осмотрительности, привели к отмене решения налогового органа.

Признано незаконным решение налоговой инспекции о принятии обеспечительных мер в виде запрета на отчуждение (передачу в залог) имущества налогоплательщика и приостановке расходных операций по расчетным счетам.

Подтверждена правомерность применения налогоплательщиками права на применение налоговой ставки 0 процентов и применения налоговых вычетов (возмещения налога) по налогу на добавленную стоимость экспортерами, перевозчикам, экспедиторам и другим участникам внешнеторговой деятельности.

Признано незаконным решение налогового органа о привлечении к налоговой ответственности и доначисления налогов компании, участника внешнеэкономической деятельности. Общий размер недоимок и пеней более 180 млн.рублей.

Камеральные налоговые проверки: раскрытие информации

Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

Важно, что при проведении камеральной проверки налоговые органы вправе требовать у налогоплательщика раскрытия информации об исчислении конкретного налога за проверяемый налоговый период только в строго определенных случаях, описанных в НК РФ, а именно:

Ситуация, при которой налоговые органы вправе требовать раскрытия информации

Информация, которую обязан представить налогоплательщик по требованию налогового органа

Выявление ошибок в налоговой декларации (расчете)

Пояснения или внесение соответствующих исправлений в установленный срок

Выявление противоречий между сведениями, содержащимися в представленных налогоплательщиком документах

Выявление несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля

Подача уточненной налоговой декларации (расчета), в которой уменьшена сумма налога, подлежащая уплате в бюджетную систему РФ, по сравнению с ранее представленной налоговой декларацией (расчетом)

Пояснения, обосновывающие изменение соответствующих показателей налоговой декларации (расчета)

Представление налоговой декларации (расчета), в которой заявлена сумма полученного в соответствующем отчетном (налоговом) периоде убытка

Пояснения, обосновывающие размер полученного убытка

Использование налоговых льгот

Документы, подтверждающие право на налоговые льготы

Подача налоговой декларации по НДС, в которой заявлено право на возмещение налога

Документы, подтверждающие правомерность применения налоговых вычетов

Выявление противоречий между сведениями об операциях, содержащимися в налоговой декларации по НДС

Счета-фактуры, первичные и иные документы, относящиеся к указанным операциям

Выявление несоответствия сведений об операциях, содержащихся в налоговой декларации по НДС, представленной налогоплательщиком, сведениям об указанных операциях, содержащимся в налоговой декларации по НДС, представленной в налоговый орган другим налогоплательщиком (иным лицом, на которое в соответствии с главой 21 НК РФ возложена обязанность по представлению налоговой декларации по НДС), или в журнале учета полученных и выставленных счетов-фактур, представленном в налоговый орган лицом, на которое в соответствии с главой 21 НК РФ возложена соответствующая обязанность, в случае, если такие противоречия, несоответствия свидетельствуют о занижении суммы НДС, подлежащей уплате в бюджетную систему РФ, либо о завышении суммы НДС, заявленной к возмещению

Подача уточненной налоговой декларации (расчета), представленной по истечении двух лет со дня, установленного для подачи налоговой декларации (расчета) по соответствующему налогу за соответствующий отчетный (налоговый) период, в которой уменьшена сумма налога, подлежащая уплате в бюджетную систему РФ, или увеличена сумма полученного убытка по сравнению с ранее представленной налоговой декларацией (расчетом)

Первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях налоговой декларации (расчета), и аналитические регистры налогового учета, на основании которых сформированы указанные показатели до и после их изменений

При проведении камеральной налоговой проверки по налогам, связанным с использованием природных ресурсов

Документы, являющиеся основанием для исчисления и уплаты таких налогов

Проведение камеральной налоговой проверки налоговой декларации (расчета), представленной налогоплательщиком - участником регионального инвестиционного проекта, по налогам, при исчислении которых были использованы налоговые льготы, предусмотренные для участников региональных инвестиционных проектов НК РФ и (или) законами субъектов РФ

Сведения и документы, подтверждающие соответствие показателей реализации регионального инвестиционного проекта требованиям к региональным инвестиционным проектам и (или) их участникам, установленным НК РФ и (или) законами соответствующих субъектов РФ

Срок проведения камеральной налоговой проверки строго ограничен тремя месяцами со дня подачи (а не поступления) декларации в налоговый орган. В связи с этим все необходимые действия по истребованию информации (пояснений и документов) налоговый орган обязан совершить в течение указанного срока.

Поэтому получив требование (сообщение) о предоставлении документов (о даче пояснений), прежде всего, необходимо обращать внимание на даты его составления и направления.

Если запрос информации составлен и / или направлен по истечению трехмесячного срока после представления декларации вы вправе рассматривать его как, не подлежащий безусловному исполнению. У налогоплательщика в данном случае есть право выбора: исполнять или не исполнять такой запрос.

Решение зависит от конкретной ситуации и многих нюансов: в частности от того, готовы ли вы вступить в конфликтную ситуацию с налоговым органом или нет, будет ли способствовать исполнение запроса правильному и скорейшему разрешению исследуемого вопроса.

При этом если все-таки принимается решение о раскрытии информации, определение срока исполнения запроса и объема раскрываемой информации являются прерогативой самого налогоплательщика, и привлечение к ответственности за ненадлежащее исполнение такого запроса будет незаконным.

Проверка обоснованности заявления НДС к возмещению

Отдельно остановимся на раскрытии информации при заявлении НДС к возмещению.

Безусловная обязанность налогоплательщика в данной ситуации при получении соответствующего требования – документально подтвердить свое право на налоговый вычет. Таким образом, документы, полученные от поставщиков и подтверждающие право на вычет, представляются в обязательном порядке. Если налоговый орган требует представить дополнительную информацию (например, подтвердить оборот по реализации с целью проверки налоговой базы по НДС), то к такому требованию вы вправе относиться критически.

Обязанность представлять документы, подтверждающие оборот по реализации прямо из НК РФ не вытекает. Если вы все же готовы предоставить эту информацию, то документы допустимо предоставить за пределами обычного десятидневного дневного срока со дня получения требования. Негативных последствий в виде штрафных санкций это не повлечет.

В свете изменений с начала 2015 года, касающихся представления организациями в составе декларации по НДС данных из книг покупок и продаж, как никогда актуален вопрос проявления налогоплательщиками так называемой «должной осмотрительности» при взаимодействии с контрагентами – поставщиками и подрядчиками. По замыслу налоговых органов отныне данные из книг покупок и продаж компании должны сверяться с аналогичными данными, поступившими в составе отчета от всех указанных поставщиков и покупателей.

Однако всегда существует вероятность, что кто-то из ваших деловых партнеров не проведет нужную счет-фактуру, либо не справится с объемом документов и представит «приблизительную» отчетность, а кто-то вовсе прекратит существование, не отчитавшись за квартал. Все это может дать повод налоговому органу усомниться в правомерности применения вами налоговых вычетов по НДС неправомерными и, как следствие, – привести к доначислению НДС или к уменьшению заявленной суммы возмещения.

Доказывать налоговому органу право на применение налоговых вычетов в таких ситуациях, конечно, нужно; но практика свидетельствует о том, что малейшая неясность относительно обстоятельств совершения хозяйственных операций с «проблемными» контрагентами рассматривается налоговым органом как достаточное основание для отказа в налоговом вычете.

Поэтому, столкнувшись с подобной проблемой, следует рассчитывать, что приводимые вами доводы и представляемые доказательства будут правильно оценены только вышестоящим налоговым органом или судом.

При этом в правоприменительной практике сложился подход к оценке правомерности применения налоговых вычетов по НДС, согласно которому при неоспаривании реального характера операции по приобретению товаров (работ, услуг) для покупателя приобретает существенное значение доказывание им «должной осмотрительности и осторожности» при выборе поставщика (исполнителя).

«Должная осмотрительность и осторожность» как основание отказа в праве на вычет

Что значит «должная осмотрительность и осторожность»?

Следует заметить, что налоговое законодательство не устанавливает такого понятия как «должная осмотрительность и осторожность». Упоминание о нем применительно к налоговым правоотношениям содержится в Постановлении Пленума ВАС РФ от 12.10.2006 №53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», в котором было указано на то, что налоговая выгода (в том числе полученная в результате учета затрат, применения налоговых вычетов и пр.) может быть признана необоснованной в случае нарушения контрагентом налогоплательщика своих налоговых обязанностей, но при условии, что налогоплательщик действовал без должной осмотрительности и осторожности и он мог знать о нарушениях, допускаемых контрагентом.

Какие контрагенты привлекают внимание налоговых органов?

В первую очередь под пристальное внимание налоговых органов подпадают контрагенты, в отношении которых выявлены:

- участие одного физического лица в деятельности множества организаций (в качестве руководителя и / или учредителя);

- декларирование и уплата налогов в «минимальных размерах» при значительном обороте;

- разнохарактерные хозяйственные операции.

При наличии таких фактов для вывода о проявлении вами должной осмотрительности и осторожности налоговым органом будут исследоваться следующие вопросы:

- обстоятельства поиска и выбора контрагента;

- наличие у вас непосредственных контактов с руководством или уполномоченными представителями контрагента при заключении и исполнении договоров;

- наличие документального подтверждения полномочий руководства и представителей контрагента;

- контактная информация контрагента, с помощью которой происходило текущее взаимодействие с контрагентом;

- ваша информированность об обеспеченности контрагента ресурсами (трудовыми, производственными и пр.), необходимыми для исполнения обязательств перед вами.

Как подтвердить проявление «должной осмотрительности»?

В Постановлении от 12.10.2006 №53 указаний по поводу того, какие меры со стороны налогоплательщика являются достаточным доказательством должной осмотрительности и каким образом налоговый орган должен доказывать неосмотрительность налогоплательщика, не имеется.

Поэтому принято считать, что минимально необходимыми доказательствами этого являются документы, подтверждающие правовой статус контрагента и его представителей:

- выписка из ЕГРЮЛ по состоянию на дату, близкую к дате совершения сделки;

- свидетельства о регистрации и о постановке на учет в налоговом органе;

- приказы о назначении генерального директора и главного бухгалтера;

- доверенность на уполномоченного представителя;

- устав;

- лицензия и иная разрешительная документация, если деятельность контрагента подлежит лицензированию или если для ее ведения необходимы определенные разрешения от государственных или муниципальных органов власти.

Рекомендуемыми к получению от контрагента являются:

- бухгалтерская и налоговая отчетность;

- справки об отсутствии задолженности перед бюджетом.

Отметим, что данные бухгалтерского баланса пригодятся также для оценки финансового и имущественного состояния партнера, где наибольший интерес для рассматриваемых целей представляют наличие объектов основных средств, товаров и других оборотных активов, размеры дебиторской и кредиторской задолженности.

Итак, если следовать всем рекомендациям, то на каждого контрагента придется собирать целое досье. А это неминуемо влечет значительные временные, трудовые и финансовые затраты, которые могут себе позволить далеко не все налогоплательщики. Поэтому для сокращения времени и затрат на проверочные мероприятия рекомендуем дифференцировать объем собираемых о контрагенте сведений в зависимости от степени рискованности сделки.

Тем не менее, наличие всех указанных выше документов не гарантирует успех в доказывании права на налоговую выгоду (и в особенности права на налоговый вычет по НДС), если вы не будете готовы пояснять и подтверждать доказательствами фактические обстоятельства совершения хозяйственных операций с конкретным лицом:

- источники информированности о контрагенте;

- причины выбора контрагента;

- лица, обеспечивавшие заключение и исполнение договора;

- обстоятельства исполнения договора исходя из его предмета и условий.

Комиссии по легализации налоговой базы

Особая форма контроля – комиссии «по легализации налоговой базы», проводимые в налоговом органе.

Несмотря на отсутствие в законе такой формы налогового контроля, в правоприменительной практике сложилась позиция, согласно которой налогоплательщик обязан посещать данные комиссии. Вывод об этом проистекает из общего права налогового органа вызывать налогоплательщика для дачи пояснений в связи с уплатой (удержанием и перечислением) им налогов.

В связи с этим неявка на комиссию может обернуться привлечением организации и ее руководителя к налоговой и административной ответственности. Но неурегулированность в НК РФ порядка проведения налоговыми органами комиссий позволяет и налогоплательщику достаточно вольно относиться к тому, что конкретно и чем пояснять налоговому органу.

Поэтому пояснения по интересующим налоговый орган вопросам могут носить самый общий характер и не обязаны быть подтверждены какими-либо доказательствами. При этом рекомендуем вам внимательно анализировать информацию, которую вы представляете в налоговый орган, дабы передача «лишних» документов с благой целью не стала палкой о двух концах.

Выездная налоговая проверка: критерии отбора кандидатов

Выездная налоговая проверка является мероприятием налогового контроля, призванным установить правильность исчисления и своевременность уплаты налогов налогоплательщика за определенный период его хозяйственной деятельности.

Считается, что стать кандидатом на выездную проверку, можно стать, выполнив несколько условий, описанных в главе 4 Концепции системы планирования выездных налоговых проверок, утвержденной приказом ФНС России от 30.05.2007 №ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок». В частности, такими показателями признаются:

- налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности);

- отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов;

- отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период;

- опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг);

- выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте РФ;

- неоднократное приближение к предельному значению установленных НК РФ величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы;

- отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год;

- построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками ("цепочки контрагентов") без наличия разумных экономических или иных причин (деловой цели);

- непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, и (или) непредставление налоговому органу запрашиваемых документов, и (или) наличие информации об их уничтожении, порче и т.п.

- неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения ("миграция" между налоговыми органами);

- значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики;

- ведение финансово-хозяйственной деятельности с высоким налоговым риском.

Информация о факте включения организации в план выездных проверок в открытом доступе нигде не представлена. Поэтому о начале проверки налогоплательщик, как правило, узнает из решения руководителя о проведении выездной налоговой проверки.

Вместе с решением налогоплательщику часто представляется требование о представлении заверенных копий всех документов, относящихся к исчислению налогов за обозначенный период проверки. Это требование трудно назвать логичным, поскольку объем запрашиваемой информации может быть огромен и чисто физически в короткие сроки представить копии по всей финансово-хозяйственной деятельности за три года у организации нет возможности.

Однако до настоящего времени судебная практика в этом вопросе не единообразна, поэтому для снижения риска неблагоприятных последствий настоятельно рекомендуемым является направление ходатайства о продлении сроков подготовки копий документов с указанием причин невозможности его исполнения (значительный объем истребуемой документации, недостаточность трудовых ресурсов и т.п.) с одновременным указанием на то, что все истребуемые документы готовы для представления проверяющим с целью изучения в подлиннике в любое удобное им время.

Если организация не сможет предоставить большой объем документов в установленный срок и будет оштрафована по статье 126 НК РФ, указанное ходатайство может послужить весомым аргументом в суде для признания решения налогового органа необоснованным.

Также обязательным к выполнению правилом может являться представление налоговому органу как копий, так и подлинников документов с детализированной описью и с получением отметки об их вручении. Если инспектор в дальнейшем (как известно, проверка может длиться долго) повторно будет запрашивать данные копии, у вас будет основание не представлять их, поскольку это было уже сделано ранее.

Читайте также: