Зарплатная карта вид счета для налоговой

Опубликовано: 28.04.2024

Многие люди считают, что дебетовая, зарплатная или кредитная карта — это одно и то же. На самом деле это два разных банковских продукта. Отличия между зарплатной и дебетовой картой заключаются в способе оформления и условиях использования. Мы расскажем, чем отличается дебетовая карта от зарплатной, и можно ли их объединить.

Содержание

Что такое зарплатная карта

Зарплатная карта привязана к банковскому счету, на который работник получает зарплату. Она выдается по инициативе работодателя, который подключился к зарплатному проекту. Все государственные организации и большинство частных компаний выплачивают зарплату через Сбер. Другие популярные банки для перевода зарплаты: ВТБ 24, Совкомбанк.

Работодатель может переводить:

- Аванс.

- Основную часть зарплаты.

- Премию.

- Командировочные выплаты.

- Отпускные выплаты.

- Социальные пособия.

К счету привязывается именная пластиковая карта. Владелец может снимать и тратить деньги без ограничений. Использовать карточку можно в офлайн магазинах и в интернет-магазинах. Условия использования, размер комиссий устанавливает банк. После выдачи зарплаты сотрудник вправе перевести ее на собственную карточку с более выгодным тарифом.

Что такое дебетовая карта

Дебетовая карточка оформляется по инициативе владельца. Для заключения договора следует обратиться напрямую в банк. Карта служит для доступа к накопительному или сберегательному счету. Клиент получает проценты на сумму, которая хранится в банке.

Возможности накопительного продукта:

- Внесение собственных средств.

- Покупки через платежные терминалы.

- Покупки в интернет-магазинах.

- Переводы физическим лицам.

- Снятие наличных в банкоматах.

- Участие в бонусных программах.

Условия снятия наличных и перевода платежей зависят от тарифа. Иногда с накопительного счета нельзя тратить деньги, чтобы получать максимальный процент. Или на балансе должна остаться определенная сумма по условиям договора. Некоторые дебетовые продукты можно использовать без ограничений.

Многие банки предлагают подключить овердрафт. Это минимальный кредитный лимит для срочных покупок. Задолженность по овердрафту гасится автоматически при поступлении денег на баланс.

Чем отличается дебетовая карта от зарплатной

| Зарплатная | Дебетовая |

| Пополнение за счет работодателя | Держатель вносит собственные средства |

| Договор заключает работодатель | Клиент должен обратиться напрямую в банк |

| Бесплатное оформление | Нужно оплатить выдачу и годовое обслуживание |

| Выдается с нулевым балансом | Можно пополнить при оформлении |

| Дополнительных услуг изначально нет | Дополнительные услуги могут входить в пакет |

| Выдается лицам старше 18 лет | Существуют предложения для детей от 7 лет (например, детская карта Тинкофф Джуниор) |

| Меньшие лимиты на операции | Увеличенные лимиты на операции |

| Бонусные программы могут отсутствовать | Клиент может получать кэшбэк за покупки |

| Овердрафт зачастую отсутствует | Часто есть возможность подключения овердрафта |

| Доступ к управлению финансами через личный кабинет и мобильное приложение | |

| Банк обязан предоставить информацию об использовании по запросу ФНС | |

| Срок действия: от 3 до 5 лет | |

Как определить назначение карточки

По виду пластикового носителя нельзя сказать, к какому счету он привязан. На лицевой стороне указано название платежной системы, уникальный номер, имя держателя. Дизайн пластикового носителя также ни о чем не говорит.

Предложения от Сбербанка

Некоторые банки позволяют объединить зарплатный и накопительный счет. Тогда различий почти нет: выплаты от работодателя приходят на накопительную карточку. Подобная возможность есть у Сбербанка.

Сравнение 3-х популярных продуктов:

| Банковская услуга | Visa Classic | Visa Classic Аэрофлот | Visa Platinum |

| Зарплатный проект | да | да | нет |

| Перечень валют | рубли, евро, доллары | рубли, евро, доллары | только рубли |

| Обслуживание (руб. в год) | 750 | 900 | 15000 |

| Подключение дополнительного пакета услуг (руб.) | 600 | 450 | 2500 |

Клиент Сбера или другого банка может оформить сразу два продукта, или объединить их функции в одном. Бонусная программа «Спасибо» действует для всех продуктов. Для оформления почти всех карточек требуется гражданство России, возраст старше 18 лет, наличие паспорта.

Заключение

Зарплатная карта — это банковский продукт, который оформляется на сотрудника по инициативе работодателя. Дебетовая открывается по желанию клиента. Для нее характерны более выгодные условия. Клиент может использовать дебетовую карточку для получения зарплаты или заключить два разных договора с банком. Отличия в них заключаются в ряде ограничений.

Прежде чем доверить деньги соответствующему учреждению, клиенты интересуются, какие бывают виды счета карты Сбербанка. Для удобства распоряжения своими деньгами банк предлагает пользователям создавать различные счета. Есть несколько признаков, позволяющих причислить их к той или иной категории.

Текущий счёт

Текущий доступен любому гражданину, достигшему 18 лет (физическое лицо), государственной, некоммерческой организации. Он открывается для индивидуальных нужд, не связанных с получением прибыли. Используется для проведения определённых банковских операций:

- выплата зарплаты и пенсии;

- выплата страховых и социальных начислений (алименты, пособия);

- приобретение карты, привязанной к счёту, а, следовательно, возможность оплачивания покупок;

- обналичивание денежных средств;

- пересылка денежных переводов.

Удобство текущего счёта в том, что у клиента банка есть быстрый доступ к своим денежным средствам. Организации его используют как хранилище, находящееся в постоянной доступности. Им пользуются, когда ведётся расчёт крупными суммами, например, при покупке недвижимости, автомобиля. Начисление процентов на остаток денежной массы не предусмотрено. Пополнение производится через ордера или кассу сбербанка. Открывается в рублях или, при необходимости, в другой валюте. Оплата за его использование не производится.

Депозитный счёт

Служит для временного сбережения денежной массы. Заключается договор между клиентом и банком, в котором прописано как называется счёт, на какой период времени зачисляются средства, под какой процент. Учреждение берёт на себя обязательство по истечении указанного срока вернуть взятые на хранение деньги и выплатить оговоренный процент. Депозит – это вид пассивного дохода, инвестирование с небольшим риском. Размер процентной ставки растёт по мере повышения периода вклада.

Депозитный вклад подразделяется на:

- Срочный. Когда вклад открывается на продолжительное время (от 1 года). Сбережения клиент может забрать только по истечении этого времени.

- До востребования. В этом случае время, на которое открывается вклад, не определено. Вкладчик может снять свои сбережения в любое обговоренное время. Поэтому и процентная ставка подразумевается небольшая.

Большую прибыль депозитные вклады не приносят, но позволяют пережить инфляцию без значительных потерь. При необходимости клиент может снять свои деньги до окончания договора, но при этом он лишается части процентов или оплачивает штраф.

Расчётный счёт

Открывается организацией или индивидуальным предпринимателем для проведения расчётов безналичным способом. Предназначается для:

- перечисления дохода от продажи фирмой товара, выполнения работ;

- расчёта с поставщиками;

- приобретения в банке кредита;

- оплата платежей.

Средства вносятся в наличном и безналичном виде.

Карточный счёт

Карточный вид счёта – это когда клиент банка может снять свои средства, не обращаясь к операционисту. Он привязан к уже действующей карте – дебетовой или кредитной. Номер на карточке не совпадает с номером счёта. Её владелец может расплачиваться за покупки через интернет, оплачивать коммунальные услуги, совершать переводы.

Счёт зарплатной карты Сбербанка

Каждому работнику, получающему зарплату, предоставляются реквизиты его счёта. Карточка имеет 16-значный номер, который виден на лицевой стороне, используется для работы с денежными средствами через банковские терминалы, мобильный банк, онлайн. Узнать, какой вид счёта зарплатной карты, не представляет сложности. Лицевой (текущий) – счёт, к которому «привязана» зарплатная карта.

Расчётный – открывается юридическому лицу. При необходимости, он может быть открыт работнику, которому нужно тратить средства фирмы, например, на обслуживание автомобиля или рекламу.

К лицевому счёту допускается прикрепление нескольких карточек.

Если она утеряна, пришла в негодность, выдаётся другая, лицевой счёт при этом остаётся тем же, а денежные средства в сохранности.

При увольнении с работы теряется необходимость в карте и её можно закрыть. Для этого необходимо прийти в любой филиал Сбербанка, написать заявление о закрытии. Карточка уничтожается, оставшиеся финансовые средства снимаются или переводятся на другой счёт.

Отличие между текущим и депозитным счётом

Отличие проявляется в выполняемых ими задачах. Наличие первого позволяет производить перевод и быстрое снятие денежных средств. Но прибыли обладание этим счётом не приносит. Второй не предназначен для покупок и расчётов, он позволяет сохранять деньги в течение определённого периода с начислением процентов. Быстрый доступ вкладчика к своим деньгам не предусмотрен.

Вопросы открытия и обслуживания счетов регулирует Гражданский кодекс РФ. В нём законодательно прописано о сотрудничестве финансового учреждения и его клиента при открытии текущего или депозитного счёта, при этом обязательно заключается договор.

Вслед за открытием текущего счёта, у финансовой организации возникают обязательства перед вкладчиком по беспрепятственному исполнению расчётных операций. Субъект, оформив на своё имя счёт, имеет право класть на него денежные средства в любой сумме, контролировать расход. Банк реализует платёжные распоряжения в течение суток. Это непременный элемент рабочего процесса, без него невозможна предпринимательская деятельность (оприходование выручки, расчёт с третьими лицами).

При оформлении депозитного вклада клиент вверяет банку установленную сумму. Отличие текущего счёта от депозитного в том, что в первом случае денежными средствами финансовое учреждение может распоряжаться по-своему, а во втором депозит переводится или снимается по окончании установленного договором времени и исполнении специальных условий.

Особенности депозитных программ

Взаимодействие организации и вкладчика основываются на следующих принципах:

- клиент вносит определённую договором сумму;

- финансовое учреждение в течение срока действия контракта использует финансы в своих целях, за эту возможность использования денег банк начисляет вкладчику проценты;

- по окончании срока действия депозита клиенту возвращается вся вложенная им сумма плюс начисленные проценты.

Сбербанк давно уже зарекомендовал себя как надёжная организация. Поэтому многие вкладчики выбирают именно его для открытия депозитных или текущих счетов. На данное время банк предлагает несколько программ по сохранению вкладов:

- «Сохраняй» – 9% годовых. Пополнение средств не предполагается, но есть возможность закрыть его досрочно.

- «Сохраняй пенсионный» – предназначен для пенсионеров.

- «Пополняй» – 8% годовых, предусмотрено пополнение средств.

Остальные вклады, такие как «Мультивалютный», «Международный», «Управляй», допускают частичное снятие средств. Операции по депозитным счетам отображаются обычно в сберкнижке, в которой также есть данные о вкладчике, финансовой организации, о вкладе (сумме, процентах, периоде), передвижении денежной массы.

Но в последние годы выдача сберкнижек значительно уменьшилась. Им на смену пришли карты «Маэстро». Но многие, в основном люди пенсионного возраста, продолжают использовать книжки, потому что так им проще понять процесс работы с деньгами. Книжка ими воспринимается как подлинное свидетельство наличия своих средств в банке. Молодёжь, наоборот, использует в основном пластиковые карты. Для них не составляет труда ответить на вопросы: «Что такое карта Сбербанка? Это текущий или депозитный счёт?» Сберкнижка им кажется пережитком прошлого.

Дебетовая и кредитная карты

Для облегчения процесса снятия денег со счёта, к нему привязывается дебетовая или кредитная пластиковая карта. Дебетовая даёт возможность снять перечисленную работодателем заработную плату либо другие поступления. Также при помощи данной карты безналичным путём оплачиваются покупки. Снятие возможно только зафиксированной на карте суммы, если только не подключить услугу «овердрафт».

Кредитная карта – ключ к счёту, предоставленная банком возможность использования заёмных денег в рамках предлагаемого лимита. Заёмщик оформляет договор единожды и пользуется средствами вновь и вновь, по мере возврата главного долга. Кредитки очень популярны за рубежом, а в последнее время и в России. Они выручат при потребности срочных денег, но их минус в большой процентной ставке.

Пластиковая банковская карта даёт возможность клиенту проводить следующие денежные операции, не выстаивая в длинных очередях:

- обналичивать средства через банковский терминал;

- пополнять счета;

- конвертировать валюту;

- оплачивать коммунальные услуги;

- производить оплату покупок;

- контролировать расходы через онлайн-банк.

Каждому счёту присваивается индивидуальный номер, который не совпадает с номером карточки. За обслуживание картой взимается плата. Карточка – средство доступа к счёту, на котором лежат денежные средства. Если в ней нет больше необходимости, счёт закрывается. Для этого нужно обратиться в банк и написать заявление.

Таким образом, разобраться в видах счетов не представляет трудности. А различия между текущим и депозитным совершенно очевидны. Депозитный есть не у каждого, но текущий используется повсюду, тем более прикреплённая к нему пластиковая карточка. Это современная реальность, делающая реализацию банковских операций благоприятней, расширяющая потенциал для распоряжения своими денежными средствами.

Зачем нужен счет в банке?

Мы живем в мире, где каждый день происходит обмен товарами и услугами. Банковские карты заменили нам привычные бумажные и металлические деньги.

Почти у каждого из нас сейчас открыт счет в банке, мы можем не носить крупные суммы денег и заранее не думать о том, сколько денег взять в магазин, а просто прийти в магазин и оплатить покупку напрямую с банковского счета картой.

Для предпринимателя счет в первую очередь нужен для расчета со своими поставщиками и покупателями, т.к. популярность банковских карт растет с каждым годом и государство стимулирует безналичные операции.

Кроме того сделки на крупные суммы, участие в тендерах и проектах с госучастием подразумевает обязательное наличие р/с.

Но мы редко задумываемся о том, что такое расчетный счет и имеют ли вообще какой-то смысл цифры в номере банковского счета.

Для чего нужна расшифровка расчетного счета в банке?

Расчетные счета в банке открываются в соответствии с Положением от 27 февраля 2017 года № 579-П «О плане счетов бухгалтерского учета для кредитных организаций и порядке его применения» (далее План счетов).

Обычно при открытии счета в кредитном учреждении (банке) заключается договор на открытие счета, в котором обычно указывается:

- Вид счета;

- на кого открыт счет;

- дату открытия счета;

- дату и номер договора;

- процентную ставку по вкладу или кредиту;

- цель, на которую выдан кредит;

- срок погашения кредита,;

- валюту вклада и другие данные.

Очень часто при проведении банковских операций и во многих других случаях нужна информация о расчетном счете и никаких источников получения ее у нас под рукой нет. Что же тогда можно сделать? В ответе на этот вопрос нам может помочь сам номер счета, который несет себе определенную информацию.

Как расшифровать номер расчетного счета?

Разряды в расчетном счете

Расшифровка номера расчетного счета обычно начинается слева. Цифровые знаки в номере расчетного счета банка называются разрядами. Общее количество цифр (разрядов) в лицевом счете должно быть 20. Первые пять разрядов присваиваются на основании Плана счетов и совпадают с балансовым номером счета первого и второго порядка.

Рассмотрим, как расшифровываются первые три разряда счета:

| Разряд с 1-3 (номер счета первого порядка в плане счетов) | Расшифровка значения разрядов (что хранится на счете и какие банковские операции совершаются) |

|---|---|

| 102-111 | учитывается капитал кредитного учреждения (уставный капитал, дивиденды, прибыли и убытки и др.) |

| 202 | учитываются денежные средства (наличная валюта и чеки в иностранной валюте) |

| 203 | счет, открытый для учета драгоценных металлов |

| 204 | отражаются все операции, проводимые с природными драгоценными камнями |

| 301-329 | на этих счетах отражаются различные межбанковские операции (корреспондентские счета, клиринг, расчеты по ценным бумагам и другие операции) |

| 401-406 | счета, открытые для использования средств федерального бюджета, бюджета субъектов РФ, внебюджетных фондов, учета средств финансовых органов муниципальных образований и субъектов РФ, органов Федерального казначейства |

| 407 | счета негосударственных организаций |

| 408 | счета, открытые для индивидуальных предпринимателей, физических лиц, юридических лиц и прочие |

| 409 | счета для хранения невыплаченных переводов, инкассированных наличных денег и другие |

| 410-426 | счета для учета депозитов различных организаций и физических лиц |

| 427-440 | учет вкладов, депозитов на договорной основе юридических лиц, индивидуальных предпринимателей и физических лиц |

| 441-457 | кредиты, выданные организациям различных форм собственности |

| 458 | задолженность по кредитам и прочим размещенным средствам |

| 459 | проценты по кредитам и прочим размещенным средствам |

| 460-473 | средства, предоставленные в пользование сторонним организациям |

| 474-479 | учитываются прочие активы и пассивы организации |

| 501-528 | счета, на которых учитываются операции с ценными бумагами и другими финансовыми инструментами |

| 601-621 | на этих счетах отражаются основные средства организации, расчеты с дебиторами, акции и другие расчеты по средствам организации |

| 706-708 | отражаются финансовые результаты |

| 801-855 | счета доверительного управления |

| 909-971 | отражаются операции по внебалансовым счетам |

Разряды с 4 по 5 (балансовый счет второго порядка в Плане счетов) дают более точную расшифровку операций, проводимых на данном счете, посмотреть которую можно также в Плане счетов.

Таким образом, по первым пяти разрядам мы можем узнать:

- с какой целью открыт счет и что хранится на счете;

- на какой срок открыт счет или взят кредит (депозит),

- форму собственности организации, открывшей счет;

- вид счета.

- Определение валюты счета.

Код рубля 810 или 643 – пояснение Центрального Банка РФ.

В разрядах с 6 по 8 указывается код валюты, в которой открыт счет. Расшифровку кода валют можно посмотреть в Общероссийском классификаторе валют (Классификатор ОК (МК (ИСО 4217) 003-97) 014-2000 с изменением и дополнениями).

Чаще всего счета открывают в трех основных валютах:

- Доллар США – код 840 (USD)

- Евро – код 978 (EUR)

- Российский рубль – код 643 (RUB)

Применение кода валюты Российской Федерации имеет свои особенности.

При проведении банковских операций на территории России в российских рублях, а также в номерах расчетных счетов применяется «старый» код валюты «810» — российский рубль.

При международных расчетах, когда код валюты – отдельный реквизит расчетных документов, проставляется «новый» код российского рубля «643» (см. разъясняющие Письма Центрального Банка РФ)

Остальные разделы номера счета

Разряд 9 – это защитный ключ или по-другому проверочная цифра, с ее помощью проверяют корректность обозначения счета при помощи компьютерных программ. Также, он отделяет разряды счета, для которых предусмотрено обязательное обозначение реквизитов номера счета, от остальной части счета (разряды с 10 по 20), которую кредитные организации присваивают самостоятельно.

Чаще всего с 10 по 13 разряды ставится номер филиала, далее уже следует номер лицевого счета, полученный в кредитной организации. В номере филиала и номере лицевых счетов свободные знаки обозначается нулями/

Примеры нумерации лицевых счетов

Пример 1. Лицевой счет коммерческой организации, которая находится в федеральной собственности, открытый для учета средств клиента:

Номер расчетного счета (разбит для удобства на коды) – 40502840200210000237

Расшифровка расчетного счета:

40502 (разряд с 1 по 5) – счет коммерческой организации, находящаяся в федеральной собственности;

840 (разряд с 6 по 8) – валютный счет, валюта счета – доллар США;

2 (разряд 9) – защитный ключ (проверочная цифра);

0021 (разряд с 10 по 13) – номер филиала;

0000237 (разряд с 14 по 20) – порядковый номер лицевого счета.

Пример 2. Депозитный счет физического лица со сроком выше 3 лет в рублях:

Номер расчетного счета (разбит для удобства на коды) – 42307810500120000845

Расшифровка расчетного счета:

42307 (разряд с 1 по 5) – депозитный счет физического лица, открыт на срок свыше 3 лет

810 (разряд с 6 по 8) – код валюты — Российский рубль;

5 (разряд 9) – защитный ключ (проверочная цифра);

0012 (разряд с 10 по 13) – номер филиала;

0000845– порядковый номер лицевого счета.

Можно легко заметить, что самой информативной частью в расшифровке счета для простого пользователя являются первые восемь разрядов счета.

Этой информации достаточно, для того, чтобы узнать всю самую важные сведения о счете.

Остальные цифры счета имеют больше значение для банковских специалистов. Однако, необходимо всегда внимательно писать все цифры счета и правильно заполнять реквизиты платежных поручений. Это поможет сберечь финансы и будет гарантом душевного спокойствия.

Видео по теме

В данном видео вы найдете дополнительную полезную информацию по теме банковских счетов.

Существует несколько вариантов перечисления заработной платы на банковские карточки:

Независимо от того, какой вариант выбран, в программе действия бухгалтера будут следующие: сформировать ведомость в банк, перечислить заработную плату, уплатить НДФЛ.

Рассмотрим каждое действие на примере.

Пошаговая инструкция

В Организации, согласно локальному акту, выплата зарплаты производится дважды в месяц: 25 и 10 числа. Выплаты производятся по зарплатному проекту на карты сотрудников, кроме Гордеева Н.В., который 23 мая 2018 был принят на работу и указал в заявлении личную карту для перечисления зарплаты.

08 июня 2018 (перенос с 10 июня) выплачена зарплата за вторую половину мая.

Таб. № Фамилия И.О. сотрудника К выплате Способ выплаты 1 Комаров Владимир Сергеевич 28 200 зарплатный проект 4 Машук Ксения Валерьевна 16 450 зарплатный проект 9 Гордеев Николай Васильевич 10 839 на личную карту Итого 55 489 В тот же день уплачен НДФЛ за май 2018.

Пошаговая инструкция оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Выплата зарплаты по зарплатному проекту | |||||||

| 08 июня | — | — | 44 650 | Формирование ведомости на выплату | Ведомость в банк — По зарплатному проекту | ||

| 70 | 51 | 44 650 | 44 650 | Выплата зарплаты | Списание с расчетного счета — Перечисление заработной платы по ведомостям | ||

| Выплата зарплаты на личные карточки сотрудников | |||||||

| 08 июня | — | — | 10 839 | Формирование ведомости на выплату | Ведомость в банк — На счета сотрудников | ||

| 70 | 51 | 10 839 | 10 839 | Выплата зарплаты | Списание с расчетного счета — Перечисление заработной платы работнику | ||

| Уплата НДФЛ в бюджет | |||||||

| 08 июня | 68.01 | 51 | 13 761 | Уплата НДФЛ в бюджет | Списание с расчетного счета — Уплата налога | ||

Выплата зарплаты по зарплатному проекту

Для выплаты заработной платы в рамках зарплатного проекта необходимо чтобы в программе:

- Был оформлен Зарплатный проект : в справочнике Зарплатные проекты был введен элемент.

- В справочнике Сотрудники указана Выплата зарплаты — По зарплатному проектуPDF.

- Введены лицевые счета сотрудников в справочнике Сотрудники или с помощью документа Ввод лицевых счетов в разделе З арплата и кадры — Зарплатные проекты — Ввод лицевых счетов .

Формирование ведомости на выплату зарплаты

С 1 июня 2020 при выплате дохода физическому лицу через банк в платежных документах необходимо указывать код вида дохода в целях исполнительного производства. А также давать расшифровку суммы удержания из дохода при его наличии (ч. 5.1 ст. 70 Федерального закона от 02.10.2007 N 229-ФЗ, Указания Банка России от 14.10.2019 N 5286-У).

Для автоподстановки кода дохода в Ведомости в бан к необходимо заполнить аналитику Вид дохода в справочнике Начисления .

- Автоматическая подстановка кода выплаты доходов в ведомости

- Памятка кодов для доходов, выплачиваемых физлицам

- Коды выплат по заработной плате в платежных документах

- Трудности применения кодов вида дохода в платежных документах

Формирование ведомости на выплату зарплаты оформляется документом Ведомость в банк вид операции По зарплатному проекту в разделе Зарплата и кадры — Зарплата — Ведомости в банк — Ведомость — По зарплатному проекту .

Необходимо обратить внимание на заполнение полей:

- Вид выплаты — Зарплата , т. к. перечисляется именно заработная плата по итогам месяца.

- Месяц — месяц начисления заработной платы, которая выплачивается сотруднику.

- Зарплатный проект — зарплатный проект, оформленный с банком, выбирается из справочника Зарплатные проекты .

По кнопке Заполнить формируется табличная часть данными к выплате по итогам указанного месяца:

- К выплате — остаток начисленной суммы, на которую ранее не была сформирована ведомость.

- Номер лицевого счета — номер лицевого счета в рамках зарплатного проекта.

Документ проводки по регистру Бухгалтерский и налоговый учет не формирует.

Документальное оформление

При перечислении заработной платы необходимо вместе с платежным поручением предоставить в банк список работников с указанием их лицевых счетов и сумм зарплаты.

В 1С используется печатная форма Список перечисляемой в банк зарплаты PDF, которую можно распечатать по кнопке Список перечислений документа Ведомость в банк .

Выплата зарплаты

Фактическое перечисление заработной платы сотрудникам оформляется документом Списание с расчетного счета вид операции Перечисление заработной платы по ведомостям по кнопке Оплатить ведомость внизу формы документа Ведомость в банк PDF.

Необходимо обратить внимание на заполнение полей:

- Получатель — банк, с которым заключен зарплатный проект.

- Сумма — сумма заработной платы, перечисленная банку, согласно выписке банка.

- Ведомость — ведомость, по которой была перечислена заработная плата.

- Статья расходов — Оплата труда, с Видом движенияОплата трудаPDF, выбирается из справочника Статьи движения денежных средств.

Проводки по документу

Документ формирует проводку:

- Дт 70 Кт 51— выплата заработной платы.

Выплата зарплаты на личные карточки сотрудников

Для выплаты заработной платы не в рамках зарплатного проекта, а на личную карточку сотрудника необходимо, чтобы справочник Сотрудники был заполнен следующим образом PDF:

- Выплата зарплаты — На счет в банке.

- Введен лицевой счет сотрудника по ссылке Заполнить банковский счет .

Формирование ведомости на выплату зарплаты

Формирование ведомости на выплату зарплаты оформляется документом Ведомость в банк вид операции На счета сотрудников в разделе Зарплата и кадры — Зарплата — Ведомости в банк — Ведомость — На счета сотрудников .

Необходимо обратить внимание на заполнение полей:

- Вид выплаты — Зарплата : перечисляется именно заработная плата по итогам месяца.

- Месяц — месяц начисления заработной платы, которая выплачивается сотруднику.

По кнопке Заполнить формируется табличная часть данными к выплате по итогам указанного месяца:

- К выплате — остаток начисленной суммы, на которую ранее не была сформирована ведомость.

Документ проводки по регистру Бухгалтерский и налоговый учет не формирует.

Документальное оформление

Печатную форму Список перечисляемой в банк зарплаты PDF можно распечатать по кнопке Список перечислений документа Ведомость в банк .

Выплата зарплаты

Фактическое перечисление заработной платы сотруднику оформляется документом Списание с расчетного счета вид операции Перечисление заработной платы работнику по кнопке Оплатить ведомость внизу формы документа Ведомость в банк PDF.

Необходимо обратить внимание на заполнение полей:

- Получатель — сотрудник, которому перечисляется заработная плата.

- Сумма — перечисленная сумма заработной платы, согласно выписке банка.

- Ведомость — ведомость, по которой была перечислена зарплата.

- Статья расходов — Оплата труда , с Видом движенияОплата трудаPDF.

Проводки по документу

Документ формирует проводку:

- Дт 70 Кт 51— выплата заработной платы.

Отражение в отчетности 6-НДФЛ

Исчисление сумм НДФЛ производится налоговыми агентами на дату фактического получения дохода нарастающим итогом с начала налогового периода (п. 3 ст. 226 НК РФ). Дата фактического получения доходов в виде оплаты труда — последний день месяца, указанный в поле Зарплата за документа Начисление зарплаты (п. 2 ст. 223 НК РФ). Она будет отражаться по стр. 100 Раздела 2 формы 6-НДФЛ.

Изучить Начисление заработной платы

В форме 6-НДФЛ выплата заработной платы отражается в:

Разделе 1 «Обобщенные показатели»:

- стр. 070 — 13 761, сумма удержанного налога.

Разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»: PDF

- стр. 100 — 31.05.2018, дата фактического получения дохода;

- стр. 110 — 08.06.2018, дата удержания налога.

- стр. 120 — 09.06.2018, срок перечисления налога.

- стр. 130 — 107 250, сумма фактически полученного дохода.

- Стр. 140 — 13 761, сумма удержанного налога.

Уплата НДФЛ в бюджет

Уплата НДФЛ в бюджет осуществляется не позднее дня, следующего за днем выплаты заработной платы сотруднику (п. 6 ст. 226 НК РФ).

Уплата НДФЛ в бюджет отражается документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банк — Банковские выписки — кнопка Списание .

Необходимо обратить внимание на заполнение полей:

- Вид операции — Уплата налога.

- Налог — НДФЛ при исполнении обязанностей налогового агента.

- Вид обязательства — Налог.

- за — Май 2018, месяц начисления доходов (заработной платы).

Проводки по документу

Документ формирует проводку:

- Дт 68.01 Кт 51 — уплата НДФЛ в бюджет за май.

Проверка взаиморасчетов

Проверка взаиморасчетов с сотрудником

Проверить взаиморасчеты с сотрудником можно с помощью отчета Оборотно-сальдовая ведомость по счету 70 «Расчеты с персоналом по оплате труда» в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету .

При этом конечная дата отчета должна быть днем выплаты заработной платы.

Отсутствие конечного сальдо по счету 70 «Расчеты с персоналом по оплате труда» означает, что задолженность по заработной плате отсутствует по каждому сотруднику.

Проверка взаиморасчетов с бюджетом

Для проверки расчетов с бюджетом по НДФЛ можно создать отчет Анализ счета 68.01 «НДФЛ при исполнении обязанностей налогового агента», в разделе Отчеты — Стандартные отчеты — Анализ счета .

В нашем примере выплата заработной платы осуществлялась 08 июня, поэтому конечная дата отчета должна быть 09 июня, т. е. следующий день за днем выплаты заработной платы.

Отсутствие конечного сальдо по счету 68.01 «НДФЛ при исполнении обязанностей налогового агента» означает, что задолженность по уплате НДФЛ перед бюджетом отсутствует.

См. также:

- Настройки зарплаты: 1С

- Учетная политика по НУ: Страховые взносы

- Оформление зарплатного проекта

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Выплата аванса через банк на банковские карточкиРассмотрим особенности отражения в 1С выплаты аванса сотрудника через банк.

- Выплата зарплаты через банк на банковские картыДобрый день. Как в 1С 8.2 оформить перечисление зарплаты на.

- Если зарплата в нашей организации выплачивается то через банк, то через кассу, как регистрировать выплату?.

- Особенности выплаты зарплаты иностранному работнику через банк.

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Все комментарии (1)

простым и понятным языком объясняете суть

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Огромное спасибо, все отлично просто Суперррр! Буду подписываться еще!

Банки ведут разные счета. Текущий счет — это учетная запись физического лица. То есть если вы обслуживаетесь в каком-то банке, то на ваше имя открыт именно такой. Предпринимателям и юридическим лицам открываются совершенно другие реквизиты с иным предназначением.

Текущий счет в банке — это финансовый инструмент для хранения собственных средств, для проведения расчетов. Его номер состоит из набора чисел, каждое из которых имеет определенное значение. Двух идентичных номеров в мире просто не бывает. Подробно об этом — на Бробанк.ру.

Номер текущего счета физического лица

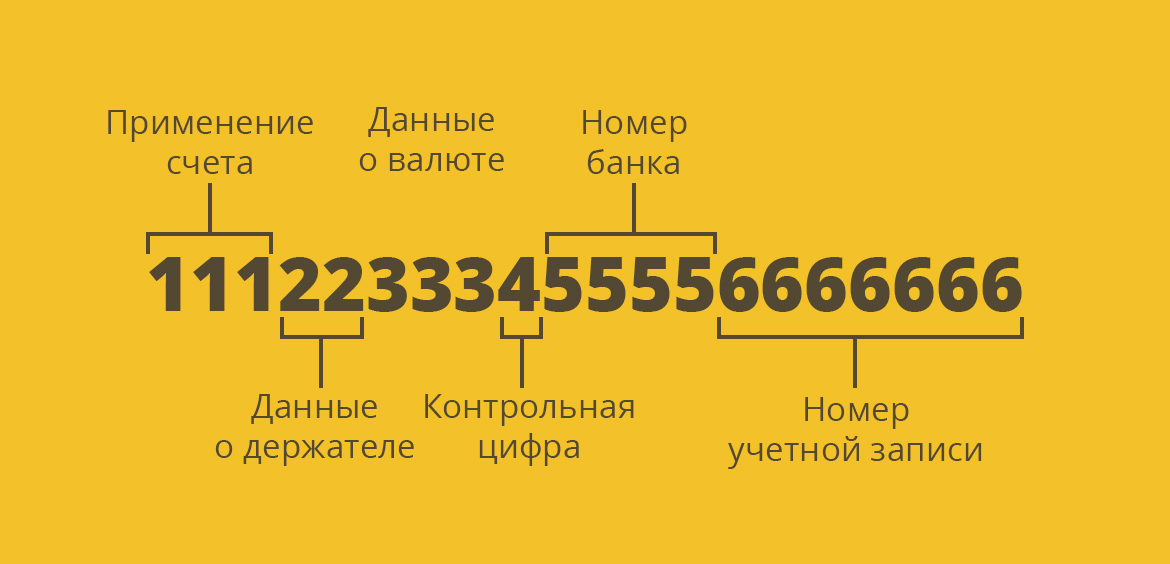

Номер — это определенная структура, применяемая всеми банками. Это числовой набор из 20 цифр, в которой зашифрованы основные данные пользователя и финансовой организации.

Текущие счета физических лиц имеют вид 11122333455556666666

То есть это 6 групп цифр, каждая отвечает за определенный момент:

- Первая группа говорит о том, кто открыл счет, каково его основное применение. Расчетные и текущие счета физлиц и юрлиц начинаются по-разному. Если это реквизиты гражданина, они начнутся с числа 408.

- Следующие два числа дают дополнительную информацию о держателе реквизитов, дополняют первые три. Если это простое физлицо, то это число 17. Если нерезидент — 03.

- Следующая группа из трех чисел говорит о том, в какой валюте ведется обслуживание. Если это рубли, то 810, доллары — 830, евро — 978, гривны — 980 и так далее. У каждой мировой валюты отдельный набор цифр.

- Четвертое число, которое в реквизитах всего одно, ничего не означает. Это просто контрольная цифра.

- В пятой комбинации зашифрован номер банка, который обслуживает текущий счет фл. У каждой компании он свой.

- И последние числа — это уже непосредственный номер учетной записи гражданина.

Так что, видя номер счета, можно понять, кто им пользуется, в каком банке заведены реквизиты. И это всегда строго 20 цифр. Точно таких же реквизитов не встретить нигде в мире.

Такие счета также называют до востребования, чековые. По сути все это одно и то же.

Чем отличается текущий счет от расчетного

Далеко не все понимают разницу между этими реквизитами, но она колоссальная. Разница между расчетным и текущим счетом заключается в том, что первый актуален только для юридических лиц и предпринимателей. То если вы решите открыть свой бизнес и обратитесь в банк за подключением услуг РКО, вам будут заведены именно расчетные реквизиты.

По закону физические лица не могут использовать свои банковские реквизиты для ведения предпринимательской деятельности. Банки отслеживают операции, и если будет выявлен факт незаконного использования счета, он и все находящиеся на нем средства будут заблокированы.

Поэтому для представителей бизнеса предусмотрен отдельный расчетный счет, по которому можно выполнять любые бизнес-операции, принимать платежи от других юрлиц, отправлять кому угодно переводы, подключать эквайринг, зарплатные проекты, овердрафты и тому подобное. И блокировок можно не бояться, так как все законно.

Расчётные и текущие счета можно отличить визуально. Реквизиты граждан начинаются с числа 408, а ИП и юрлиц — с 407.

Какие операции можно проводить по текущему счету

Если рассматривать, что такое текущий счет, то это учетная запись гражданина в банке, с помощью которой можно совершать любые финансовые операции за исключением тех, что связаны с предпринимательской деятельностью.

Предназначение реквизитов могут быть разными, от этого перечень возможных операций никак не зависит. Кто-то открывает текущий банковский счет без цели, просто для личного пользования, кто-то для перевода туда зарплаты, пенсии, стипендии, каких-то пособий и так далее. Порой реквизиты заводят специально для крупных сделок, например, для продажи недвижимости.

После открытия реквизитов клиент может выполнять следующие операции:

- класть деньги на счет через кассу обслуживающего и любого другого банка, через банкоматы;

- снимать средства через кассу “родного” банка и через банкоматы, если к реквизитам привязана банковская дебетовая карта;

- делать переводы с текущего счета на карты и счета любых граждан и компаний;

- оплачивать напрямую коммунальные услуги, штрафы, госпошлины, налоги, любые бюджетные платежи;

- открывать к основному счету накопительный, создавать капитал для накоплений, на который банк будет начислять доходность.

Текущий счет в банке может открыть самозанятый гражданин. Если клиент имеет такой статус, он может использовать реквизиты для работы, фактически для предпринимательской деятельности.

Порядок открытия счета физлицом

Процесс заведения реквизитов идентичен во всех банках. Вообще, банковское обслуживание доступно гражданам с 14 лет, но если клиент не достиг совершеннолетия, банк может попросить присутствие его родителя/опекуна, который даст согласие на открытие счета.

При себе нужно иметь паспорт. Гражданин приходит в выбранный банк в отдел обслуживания граждан, в порядке очереди подходит к менеджеру и заявляет о желании открыть текущий рублевый счет или в иной валюте.

Учетная запись создается на месте. Клиент сразу получает полные реквизиты счета и может пользоваться им для выполнения различных финансовых операций. Для удобства обслуживания гражданину обязательно предложат:

- Открытие к текущему расчетному счету дебетовой карты. Может быть платной и бесплатной. При наличии карты использование счета становится более простым. С ее помощью можно снимать деньги через банкомат, расплачиваться картой в магазинах. Почти все граждане открывают карты к текущим счетам.

- Подключение интернет-банка, опция предоставляется бесплатно. Через банкинг клиент сможет самостоятельно управлять счетом, выполнять любые платежи и переводы, выпускать карты, открывать вклады и пр.

- Подключение услуги СМС-информирования. Обычно она стоит около 50-60 рублей за месяц. При любой операции по счету клиент получает сообщение. Например, банк зачислил пенсию или зарплату — тут же пришло СМС. При любых расходных и приходных операциях клиент получает оповещение с указанием деталей.

С юридическими лицами все гораздо сложнее. Так как текущие счета физлица и организации — это разные вещи, то и подключение к банковскому обслуживанию будет разным. ИП и юрлица предварительно собирают пакет документов на свою деятельность, только после их проверки банк заведет реквизиты. После он передаст сведения о счете в ФНС.

Может ли банк заблокировать счет

Средства на текущих банковских счетах принадлежат физическому лицу, и только он может ими распоряжаться. Но есть исключения. Если клиент проводит подозрительные операции, банк может заблокировать реквизиты и потребовать документальный отчет по операциям. Если законность операций не будет доказана, разблокировка не последует.

Также банк может поставить блокировку по постановлению судебного пристава. Если на владельца счета открыто исполнительное производство, он что-то должен, то пристав в первую очередь будет делать запросы в банки и искать счета. При их нахождении все расположенные средства списываются в счет погашения долга.

Читайте также: