Взаимосвязь затрат и налогообложения

Опубликовано: 16.05.2024

Затраты предприятия в совокупности определяют финансовый результат, а следовательно, базу для налогообложения. С одной стороны, затраты — основа для определения величины налогов и сборов, с другой — их элементами являются налоги и сборы. Исходя из этого, оптимизация затрат обеспечивает снижение налоговых платежей, а сами затраты выступают предметом налогового планирования. Состав затрат и включение в них отдельных видов налогов определяется Налоговым кодексом Российской Федерации, в соответствии с которым на расходы налогоплательщик относит следующие виды налогов:

· налог на пользование автотранспортных дорог;

· единый социальный налог;

К налогам и сборам, возмещаемым за счет финансового результата, относятся:

· налог на имущество;

· платежи, выплачиваемые из прибыли, остающейся в распоряжении предприятия (сбор за право торговли, сбор за использование местной символики, сбор за использование наименования «Россия», «Российская Федерация» и образованные на их основе словосочетания).

ВЫВОДЫ

По способу включения в себестоимость продукции затраты подразделяются на прямые и косвенные. В свою очередь прямые затраты состоят из прямых материальных затрат и прямых расходов на оплату труда. Косвенные расходы носят общий характер и распределяются по видам продукции пропорционально выбранной базе. Они включают в себя общепроизводственные и общехозяйственные расходы.

Прямые и косвенные затраты по-разному понимаются в бухгалтерском и налоговом учете. В первом случае в основу их деления положен принцип возможности непосредственного отнесения на себестоимость того или иного вида продукции, во втором — вид затрат.

По степени управляемости затраты делятся на иррелевантные и релевантные. При определении последних учитываются безвозвратные и вмененные затраты. Принятие решений при наличии вмененных затрат не ограничивается сравнением только явных затрат и включает в себя сопоставление нереализованных возможностей.

Спорным остается вопрос в отношении подходов к оценке стоимости активов предприятия: по первоначальной или восстановительной стоимости. Большинство экономистов отстаивают использование категории восстановительных затрат, что объясняется возможностью выбора предприятием одного из двух вариантов: использования активов для осуществления предпринимательской деятельности или их продажи по рыночным ценам.

На практике возможны различные группировки затрат в зависимости от целей управления ими, но наибольший интерес представляет изучение затрат в связи с изменением объема деятельности.

Текущие затраты считаются постоянными, если они не реагируют на изменение объема деятельности. Начиная с нуля, по мере роста объема деятельности затраты увеличиваются в относительно большей пропорции, затем по мере увеличения объема деятельности они изменяются в одинаковых с ним пропорциях. Однако в дальнейшем с действием фактора экономии на масштабе производства затраты растут медленнее, чем объем деятельности. Действие закона убывающей отдачи на определенном этапе приводит к прекращению роста отдачи от него, а затем и к ее сокращению, и затраты снова начинают обгонять рост объема деятельности.

Большинство затрат относится к условно-переменным, из которых одни в большей степени, а другие в меньшей зависят от объема деятельности предприятия. Между этими затратами и объемом деятельности существует не четко выраженная функциональная, а корреляционная зависимость, проявляющаяся весьма слабо.

В теории и практике управления затратами существует ряд методов, позволяющих разделить их на постоянную и переменную составляющие. Наиболее точно определить состав совокупных затрат и содержание в них постоянной и переменной составляющих позволяет метод наименьших квадратов, тогда как метод высшей и низшей точек оказывается наиболее простым.

Один из наиболее проблемных и обсуждаемых видов затрат — трансакционные издержки, в отношении которых в настоящее время нет единого понимания и существуют значительные расхождения не только по поводу сферы их образования, но и содержания. В зарубежной литературе обычно выделяется пять классов трансакционных издержек: поиск информации; ведение переговоров; измерение (квантификация информации); спецификация и защита прав собственности и оппортунистическое поведение.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Какую роль играет классификация затрат в управлении ими на предприятии?

2. Какие затраты выделяются по способу их включения в себестоимость продукции?

3. В чем состоит отличие понимания прямых и косвенных затрат в бухгалтерском и налоговом учете?

4. Как называются затраты, которые поддаются воздействию со стороны субъекта управления?

5. Какие затраты необходимо выявлять при принятии решений об изменении объемов деятельности?

6. Перечислите методы выявления зависимости затрат от объема деятельности. Какой метод считается наиболее точным и какой — наиболее простым?

7. Какие виды затрат необходимо учитывать при принятии решений и планировании?

8. Что такое трансакционные издержки и в чем сложность их оценки?

9. В чем состоит взаимосвязь между затратами и системой налогообложения? Какие налоги налогоплательщик имеет право относить на расходы, а какие — нет?

ТЕСТЫ

1. Найдите неверное утверждение, относящееся к кривой предельных издержек:

а) предельные издержки равны средним издержкам, когда они принимают минимальное значение;

б) когда средние издержки сокращаются, предельные издержки оказываются меньше средних издержек;

в) предельные издержки больше средних издержек в том случае, когда объем производства больше оптимального;

г) на величину предельных издержек не влияет изменение цен на факторы производства.

2. Средние валовые издержки достигают минимальной величины при том объеме производства, когда:

а) средние переменные издержки равны постоянным издержкам;

б) предельные издержки равны средним переменным издержкам;

в) предельные издержки равны средним валовым издержкам;

г) прибыль будет максимальной.

3. Если средние переменные издержки сокращаются по мере роста объема производства, то:

а) предельные издержки также должны сокращаться;

б) валовые издержки также должны сокращаться;

в) средние валовые издержки должны быть ниже средних переменных издержек;

г) предельные издержки должны быть ниже средних переменных издержек.

4. Если при увеличении объема производства на 10% одновременно увеличились переменные производственные затраты на 10%, то это означает:

а) дегрессивное поведение затрат;

б) прогрессивное поведение затрат;

в) пропорциональное поведение затрат;

г) регрессивное поведение затрат.

5. Метод наименьших квадратов применяется для:

а) оптимизации текущих затрат;

б) выявления характера зависимости затрат от деловой активности предприятия;

в) оценки структуры текущих затрат;

г) выявления характера поведения затрат в динамике.

6. Внутренние издержки — это:

а) альтернативные издержки использования ресурсов, принадлежащих владельцам предприятия;

б) альтернативные издержки использования ресурсов, не принадлежащих владельцам предприятия;

в) издержки, равные сумме доходов, которые можно получить при наиболее выгодном из всех альтернативных способов использования затрачиваемых ресурсов;

г) стоимость израсходованных ресурсов, оцененная в текущих ценах их приобретения.

7. Прямые затраты — это:

а) расходы, не имеющие прямой принадлежности к конкретному изделию;

б) затраты, связанные с организацией, управлением и обслуживанием производственного процесса;

в) экономически однородные затраты, относящиеся на себестоимость конкретной продукции;

г) затраты, связанные с функционированием предприятия в целом.

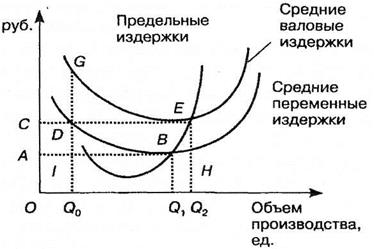

8. Площади какой фигуры соответствуют валовые издержки при производстве продукции в объеме Q2 (рис. 2.11):

9. Если коэффициент реагирования затрат равен единице, то затраты являются:

а) пропорциональными переменными затратами;

Классификация затрат.

Большое значение для правильной организации учета затрат имеет научно обоснованная классификация затрат. Затраты на производство группируются по месту их возникновения, центрам ответственности, носителям затрат и видам расходов.

По месту возникновения затраты группируются по производствам, цехам, участкам и другим структурным подразделениям предприятия. Такая группировка затрат необходима для:

- контроля эффективности работы структурных подразделений и предприятия в целом;

- распределения накладных издержек между отдельными видами продукции при калькулировании себестоимости продукции (работ, услуг).

По центрам ответственности (сегментам предприятия) затраты распределяются для накопления данных о затратах и контролю отклонений от сметы. Центр затрат - организационная единица или область деятельности, где целесообразно накапливать информацию об издержках на приобретение активов и расходах.

Носителями затрат называют виды продукции (работ, услуг) предприятия, предназначенные к реализации. Эта группировка необходима для определения себестоимости единицы продукции (работ, услуг).

По видам затраты группируются по экономически однородным элементам и по статьям калькуляции в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг).

В целях управленческого учета затраты делятся на категории в зависимости от того, какую управленческую задачу надо решать.

Классификация затрат в зависимости от целей управленческого учета

Постоянные и переменные затраты.

Используются при проведении анализа безубыточности и связанных с ним показателей, а также при оптимизации выпускаемой продукции.

По отношению к объему производства или продаж (уровню деловой активности) затраты разделяют на "постоянные" и "переменные".

Переменные затраты изменяются пропорционально объёму производства или продаж, а рассчитанные на единицу продукции представляют собой постоянную величину. Примером переменных затрата для торгового предприятия является стоимость закупленных товаров, комиссионные вознаграждения и другие расходы, связанные со сбытом, которые изменяются пропорционально изменению объёма продаж.

Динамика совокупных (а) и удельных (б) переменных затрат.

СПер - совокупные переменные затраты, руб. УПер - удельные переменные затраты, руб.

Постоянные затраты в сумме не изменяются при изменении уровня деловой активности, но рассчитанные на единицу уменьшаются при увеличении объёма производства или продаж. Примерами постоянных затрат служат расходы на аренду помещений, заработная плата административного персонала, профессиональные услуги. Общая сумма данных расходов относительна не зависит от объёма продаж.

Подразделяя расходы на переменные и постоянные, нужно использовать понятие "область релевантности", в котором сохраняется особая взаимосвязь запланированных взаимоотношений выручки и затрат. Так постоянные расходы постоянны относительно конкретного периода, например одного года, но со временем из-за воздействия внешних факторов могут увеличиться или уменьшиться (изменение ставки налога на имущество и прочее).

Динамика совокупных (а) и удельных (б) постоянных затрат.

Спост - совокупные постоянные затраты, руб. Упост - постоянные затраты на единицу продукции (удельные), руб.

Некоторые виды затрат нельзя строго определить по отношению к объёму производства как переменные или переменные. Поэтому в управленческом учете выделяют дополнительную группу условно-переменных или условно-постоянных затрат. Эти затраты имеют одновременно постоянные и переменные составляющие. Например расходы на содержание склада:

- Постоянная составляющая - аренда складских помещений и коммунальные услуги

- Переменная составляющая - услуги по складской обработке (операции по перемещению товарных позиций)

При классификации затрат переменные и постоянные составляющие выделяются в самостоятельные статьи расходов, поэтому условно-переменные или условно-постоянные расходы не выделяются в отдельную группу.

Затраты, принимаемые и не принимаемые в расчет при оценке.

Процесс принятия управленческого решения предполагает сравнение между собой нескольких альтернативных вариантов с целью выбора наилучшего. Сравниваемые при этом показатели можно разбить на две группы: первые остаются неизменными при всех альтернативных вариантах, вторые варьируются в зависимости от принятого решения. Целесообразно сравнивать между собой только показатели второй группы. Эти затраты, отличающие одну альтернативу от другой, называют релевантными. Только они учитываются при принятии решений.

Пример. Предприятием, реализующим продукцию на внешнем рынке, были закуплены впрок основные материалы на сумму 500 руб. Впоследствии в связи с изменением технологии выяснилось, что для собственного производства эти материалы малопригодны. Произведенная из них продукция окажется неконкурентоспособной на внешнем рынке. Однако российский партнер готов купить у данного предприятия продукцию, изготовленную из этих материалов, за 800 руб. При этом дополнительные затраты предприятия по изготовлению продукции составят 600 руб. Целесообразно ли принимать подобный заказ?

Истекшие затраты по приобретению материалов в сумме 500 руб. уже состоялись. Они не влияют на выбор решения, не являются релевантными. Сравним альтернативы по релевантным показателям (табл.).

Выбрав альтернативу 2, предприятие уменьшит свой убыток от покупки ненужных ему материалов на 200 руб., сократив его с 500 до 300 руб.

Подходы к анализу снижения затрат.

Анализ структуры затрат

Построение системы управления затратами.

- Классификация затрат.

- Методика распределения затрат по подразделениям, видам деятельности и видам продукции:

- базы и принципы распределения затрат;

- форматы первичных отчетных форм о затратах;

- методика заполнения первичных отчетных форм;

- методика обработки первичных отчетных форм, позволяющая распределить затраты между видами продуктов, объектами учета и видами деятельности;

- форматы управленческих отчетов о затратах.

- Выбор метода калькулирования себестоимости.

- Рассмотрение возможности снижения затрат.

- Проведение анализа "затраты-объем-прибыль".

Метод калькуляции себестоимости по переменным затратам ("direct-costing").

Сущность его заключается в принципиально новом подходе к включению затрат в себестоимость. Затраты разделяются на постоянные и переменные. Только переменные затраты включают в себестоимость. Для ее определения сумму переменных затрат делят на количество произведенной продукции и предоставленных услуг. Постоянные затраты вообще не включают в расчет себестоимости, а как расходы данного периода списывают с полученной прибыли в течение того периода, в котором они были произведены. Иначе говоря, до расчета операционной прибыли формируется показатель маржинальной прибыли компании, и лишь затем уменьшая маржинальную прибыль компании на сумму постоянных затрат, формируется финансовый результат.

Существует множество мнений о правомерности такого неполного включения затрат в себестоимость. Международные стандарты бухгалтерского учета запрещают использовать этот подход для составления финансовой отчетности компании в финансовом учете. Основным аргументом против этого выдвигается тезис о том, что постоянные затраты тоже участвуют в процессе создания продукции. Но с другой стороны получается, что постоянные затраты по-разному участвуют в создании себестоимости разного объема одной и той же продукции, а рассчитать действительное участие постоянных затрат в создании себестоимости практически невозможно, поэтому их стоимость просто списывают из полученной компанией прибыли.

Ниже приведены краткие итоговые характеристики методов калькулирования себестоимости "direct-costing" и "absorption-costing".

Маржинальная прибыль - это превышение выручки от реализации над всеми переменными затратами, связанными с данным объемом продаж.

Поэтому метод маржинальной прибыли основывается на следующей формуле:

Маржинальная прибыль = Выручка от реализации продукции - Переменные затраты на этот же объём продукции

Если из маржинальной прибыли вычесть постоянные затраты , то получим величину операционной прибыли:

Операционная прибыль = Маржинальная прибыль - Постоянные затраты

Пример. Различие во влиянии методов учета полных и переменных затрат на себестоимость реализованной продукции. Пусть прямые материальные затраты на изделие составляют $59,136, прямые трудовые затраты - $76,384, переменные общепроизводственные расходы - $44,352, постоянные общепроизводственные расходы - $36,960. За год было выпущено 24,640 единиц продукции. Незавершенного производства не было ни на начало, ни на конец отчетного периода. Цена продажи единицы изделия составляет $24.50, переменные коммерческие расходы на единицу - $4.80. Постоянные коммерческие расходы за период составляют $48,210, постоянные административные расходы - $82,430.

Отчет о прибылях и убытках (Маржинальный подход).

Выручка от реализации $539,000

Переменная часть себестоимости реализованной продукции

-

Переменная часть себестоимости товаров для продажи $179,872

Минус Конечные остатки готовой продукции $19,272

Переменная часть себестоимости реализованной продукции $160,600

Плюс Переменные коммерческие расходы (22,000х$4,80) $105,600 $266,200

Маржинальная прибыль $272,800

Минус Постоянные расходы

-

Постоянные общепроизводственные расходы $36,960

Постоянные коммерческие расходы $48,210

Постоянные администр. расходы $82,430 $167,600

Операционная прибыль (до налогообложения) $105,200

Пример. Цена за единицу - 10 тыс руб., переменные затраты на единицу - 6 тыс. руб., постоянные общепроизводственные затраты составляли 300 тыс. руб. за период, постоянные общехозяйственные затраты составляли 100 тыс. руб. за период.

Метод калькулирования себестоимости по полным затратам.

Метод калькулирования себестоимости "директ - костинг".

Операционный рычаг.

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации приводит к более сильному изменению прибыли.

Сила воздействия операционного рычага всегда рассчитывается для определенного объема продаж, для данной выручки от реализации.

Пример 1. Варианты сочетания постоянных и переменных затрат (при росте выручки от реализации и неизменных постоянных затратах)

Пример 2. Варианты сочетания постоянных и переменных затрат (при данной выручке от реализации и переменных затратах)

© Интернет-проект «Корпоративный менеджмент», 1998–2021

Вести финансовый учет и разделять расходы в бизнесе на прямые и косвенные полезно по нескольким причинам. Это нужно для расчета налоговой базы, если в вашем налоговом режиме учитываются расходы. Это помогает сформировать себестоимость — пригодится при планировании финансовой модели и для аналитики. Деление обязательно, если вы должны вести бухучет.

Деление в организациях различных отраслей может отличаться. Учитывайте это, классифицируя расходы.

Какие бывают затраты с точки зрения бухучета

Если ориентироваться на ст. 318 и 319 НК РФ, закон разделяет все расходы на два вида. Причем юридически корректно называть расходы «затратами».

Косвенные затраты

Это деньги, которые нельзя напрямую посчитать в себестоимости конкретного продукта, они формируют себестоимость нескольких продуктов сразу. Но без этих расходов бизнес не сможет производить продукт. Обычно в эту категорию включают оплату аренды и ЖКУ, траты на маркетинг, рекламу, секретариат, бухгалтерию.

Прямые затраты

Это затраты, которые формируют себестоимость конкретного изделия. Например, сюда относят сырье, полуфабрикаты, комплектующие и другие производственные запасы. Прямыми затратами также считаются зарплаты и социальные выплаты, которые занимаются непосредственно производством, и амортизация оборудования.

В прямые затраты добавляют и оплату работ, которые выполняют подрядчики — если они напрямую влияют на себестоимость изделия. Так, если вы заказываете упаковку для изделий, то это прямые затраты. Если подрядчик занимается обслуживанием компьютеров и ремонтом другой техники в вашем офисе, то это, скорее, косвенные затраты, потому что они влияют на весь процесс в целом.

Удобный сервис для разделения расходов на прямые и косвенные

Вы сами должны определять, какие расходы относить к прямым, а какие к косвенным. Если в учетной политике вы не отнесли затраты к прямым, то они будут классифицироваться как косвенные.

Внереализационные расходы

Существует и третий вид затрат — внереализационные. Они не формируют себестоимость продукции как для конкретного изделия, так и целиком, и вообще не имеют прямой связи с производством и реализацией.

Например, внереализационными обычно называют расходы на обслуживание кредита, траты на судебные издержки, неустойки. Подробный перечень содержится в ст. 265 НК РФ.

Другие виды затрат для финансового учета

Для финансового учета расходы разделяют еще на два вида.

- Постоянные — они не связаны напрямую с объемом продукции. Если выпуск увеличить или уменьшить, постоянные расходы не изменятся. Например, зарплата бухгалтера не изменится, если вы станете производить не 100, а 200 тортов в месяц. Поэтому это постоянная трата.

- Переменные — зависят от количества выпускаемой или реализованной продукции и меняются пропорционально. Например, если вы увеличиваете производство тортов со 100 до 200 в месяц, то одновременно растет и количество трат на сахар.

Виды затрат можно комбинировать. Обычно прямые затраты влияют на себестоимость, поэтому их относят к переменным. Например, затраты на полуфабрикаты: чем больше производим, тем больше расходуем, поэтому это прямая переменная категория.

Существуют исключения — допустим, расходы на рекламу не отражаются напрямую на себестоимости производства и являются косвенными затратами. Но с помощью веб-аналитики мы можем посчитать, сколько нужно рекламных денег на продажу одной единицы товара — например, с помощью ретаргетинга. Если захотим продавать больше, придется увеличивать бюджет. Поэтому это косвенная переменная трата.

Постоянные и переменные затраты используют обычно для финансового учета и планирования бизнеса — это условные понятия, закон не регулирует и не обязывает вас отслеживать их. Прямые и косвенные нужны для бухучета, они основаны на других критериях. Если вы определяете доходы и расходы по методу начисления, то их нужно отслеживать и определять, это требование закона.

Кто должен вести разделение затрат

Согласно ст. 318 НК РФ делить затраты на прямые и косвенные должны все юрлица на ОСНО, которые работают по методу начисления. Косвенные затраты распределяют на все виды продукции. Для этого выбирают базу, которой могут быть переменные затраты.

В бухгалтерском и налоговом учете под методом начисления понимают метод, когда доходы учитываются в момент документального подтверждения операции. Еще есть кассовый метод — доходы учитываются в момент поступления денег в кассу. Кассовый метод обычно используют организации на УСН, так как он проще и помогает избежать кассовых разрывов.

Если вы на ОСНО и величина средней выручки без учета НДС в каждом из предыдущих четырех кварталов не больше 1 млн руб., вы имеете право вести налоговой учет кассовым методом. Исключения указаны в ст. 273 НК РФ: несмотря на соответствие требованию по выручке, кассовый метод не могут применять банки, кредитные потребительские кооперативы и микрофинансовые организации, компании, добывающие углеродное сырье и компании, которыми владеют иностранные организации.

Как вести прямые и косвенные затраты в налоговом учете

В бухгалтерском учете разделение на косвенные и прямые затраты важно для формирования себестоимости. Не забывайте, что косвенные расходы нельзя относить напрямую на себестоимость одного изделия. Вместо этого выбирайте обоснованную базу распределения и добавьте отметку об этом в учетную политику.

В налоговом учете затраты тоже разделяют на косвенные и прямые, но с другими целями — они влияют на уменьшение налоговой базы. Здесь важно учитывать, в какой момент конкретные затраты влияют на стоимость продукции.

- Косвенные расходы уменьшают налоговую базу в том же отчетном периоде, в котором и возникают.

- Прямые расходы относятся на текущий налоговый период только после того, как вы реализовали продукцию, на стоимость которой они отнесены. Нет реализации — нет и уменьшения. Например, если товар лежит на складе, то прямые затраты на его производство из доходов не вычитывают.

Обратите внимание: размер налогооблагаемой прибыли снизится, если в организации объем косвенных расходов превысит прямые, и затраты будут учитываться раньше. Поэтому нужно внимательно следить за обоснованием ваших решений: если занижать прямые траты или неверно их учитывать, налоговая инспекция может воспринимать это как способ ухода от налогов.

Как списывать расходы

Чтобы избежать путаницы, старайтесь минимизировать отличия в бухгалтерском и налоговом учетах. Отражайте и обосновывайте все расходы в документах, иначе придется доказывать свою позицию налоговой инспекции.

Прямые расходы списывайте в том же периоде, в котором реализовали продукцию, даже если у покупателя есть отсрочка платежа до следующих отчетных периодов. Не списывайте расходы на готовую продукцию на складах. Косвенные расходы в налоговом учете не распределяйте. Их списывают единовременно, в том же периоде, когда вы их произвели. Налогооблагаемую прибыль при этом снижайте.

Чтобы сблизить данные в учетах, постарайтесь уравновесить размер себестоимости в бухучете с прямыми расходами в налоговом учете.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Учет и налогообложение расходов организации

Расходами организации признается, согласно п. 2 ПБУ 10/99, уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

В зависимости от характера, условий осуществления и направлений деятельности организации расходы подразделяются:

• на расходы по обычным видам деятельности;

• на операционные расходы;

• на внереализационные расходы.

Расходы, отличные от расходов по обычным видам деятельности, считаются прочими расходами, включая чрезвычайные расходы.

Не признаются расходами организации в случае выбытия активов:

• в связи с приобретением (созданием) внеоборотных активов (основных средств, нематериальных активов, незавершенного строительства);

• в связи с вкладом в уставный капитал других организаций, приобретением акций и иных ценных бумаг без перепродажи;

• по договорам комиссии в пользу комитента;

• в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

• погашение займов, кредитов, полученных организацией;

• в виде авансов в счет оплаты запасов и иных ценностей, работ, услуг.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, с приобретением и продажей товаров, с выполнением работ.

В зависимости от предмета деятельности организации расходами могут служить расходы по предоставлению за плату во временное владение и пользование активов по договору аренды; расходы в связи с предоставлением прав, возникающих из патентов и изобретений; расходы в связи с участием в уставных капиталах других организаций, если это является предметом деятельности организаций. В противном случае расходы относятся к операционным.

Расходы признаются в бухгалтерском учете, если они произведены в соответствии с конкретным договором, требованием законодательных и нормативных актов, а сумма расхода может быть определена.

Они могут быть признаны, когда имеется уверенность в том, что в результате выполнения коммерческой операции произойдет уменьшение экономических выгод организации при передаче актива. Амортизация признается расходом исходя из стоимости амортизируемого имущества, срока полезного использования и принятых способов начисления амортизации. Если при осуществлении расходов не выполнено хотя бы одно из условий, то в учете организации признается дебиторская задолженность.

Следует отметить, что расходы признаются в учете независимо от намерения получить выручку, операционные или иные доходы в том отчетном периоде, когда они были произведены. Признание расходов не зависит от времени фактической выплаты денежных средств или иной формы их осуществления (допущение временной определенности фактов хозяйственной деятельности). Если в организации признание выручки от продаж продукции, выполнения работ происходит только после поступления денежных средств или иной формы оплаты, то и расходы признаются только после погашения задолженности.

Расходы признаются в отчете о прибылях и убытках следующим образом:

• во взаимосвязи между расходами и поступлениями (соответствие доходов и расходов);

• путем их распределения между отчетными периодами, когда связь между доходами и расходами может быть определена косвенным путем;

• по расходам, признанным в отчетном периоде, когда по ним не могут быть получены экономические выгоды (доходы) или поступление активов;

• при возникновении обязательств, не обусловленных признанием соответствующих активов.

Расходы по обычным видам деятельности принимаются к бухгалтерскому учету в денежном выражении. При этом величина оплаты счетов или кредиторской задолженности определяется на основе договора между организацией и поставщиком (подрядчиком). Если в договоре цена не установлена, то оплата производится по цене, аналогичной для оплаты в сравнимых обстоятельствах. При оплате запасов, работ, услуг на условиях коммерческого кредита, предоставляемого в виде отсрочки или рассрочки платежа, расходы принимаются к учету в полной сумме кредиторской задолженности.

Величина оплаты корректируется учетом суммовых разниц, представляющих собой разницу между рублевой оценкой фактически произведенной оплаты кредиторской задолженности в иностранной валюте по официальному курсу и рублевой оценкой этой кредиторской задолженности на дату признания расходов.

Расходы по обычным видам деятельности связаны с приобретением сырья, материалов, товаров, с их переработкой для целей производства продукции (выполнения работ, услуг), а также с продажей (перепродажей) товаров, продукции. При этом расходы по обычным видам деятельности группируются по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты.

Для целей управления организуется учет расходов по статьям затрат, перечень которых устанавливается самой организацией.

Для формирования себестоимости продукции, работ, услуг, проданных товаров по обычным видам деятельности ведется учет затрат (расходов) по видам (однородным группам) продукции. При этом коммерческие и управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ полностью в отчетном году их признания. Правила учета затрат на производство в разрезе элементов и статей устанавливаются соответствующими нормативными актами. Определение себестоимости является базой исчисления финансового результата от обычных видов деятельности.

Операционными расходами являются:

• расходы, связанные с предоставлением за плату во временное пользование активов организации;

• расходы, связанные с предоставлением за плату прав на интеллектуальную собственность, на изобретения, патенты;

• расходы, связанные с участием в уставных капиталах других организаций;

• расходы, связанные с продажей, выбытием основных средств и других активов, отличных от денежных средств, товаров, продукции (за исключением иностранной валюты);

• проценты, уплачиваемые организацией за пользование кредитами и займами;

• расходы по оплате услуг кредитных организаций;

• отчисления в оценочные резервы (по сомнительным долгам, под обеспечением вложений в ценные бумаги, резервы в связи с признанием условных фактов хозяйственной деятельности);

• прочие операционные расходы.

Внереализационными расходами являются:

• штрафы, пени, неустойки за нарушение условий договоров, принимаемые к учету в суммах, присужденных судом или признанных организацией;

• возмещение причиненных организацией убытков, принимаемое в сумме фактических затрат на основе подтверждающих документов;

• убытки прошлых лет, признанные в отчетном году, принимаются в сумме фактических величин на основе подтверждающих документов;

• дебиторская задолженность по истечении срока исковой давности и другие долги, нереальные для взыскания, включаются в расходы в сумме задолженности по данным бухгалтерского учета;

• суммы уценки активов определяются по данным переоценки активов.

Прочие расходы подлежат списанию на счет прибылей и убытков, кроме случаев, предусмотренных законодательством.

Для целей налогообложения прибыли расходы организации, принимаемые для целей налогообложения, определяются ст. 252 НК РФ, подразделяются на расходы, связанные с производством и реализацией, и внереализационные. Такими расходами признаются обоснованные и документально подтвержденные затраты, осуществляемые с целью получения дохода.

Под обоснованными расходами понимаются экономически оправданные затраты в денежном выражении. Соответственно, экономически оправданными считаются затраты, связанные с получением доходов и удовлетворяющие принципам рациональности осуществления хозяйственной деятельности (делового оборота).

Документально подтвержденными являются затраты, оформленные действующими формами документов в соответствии с законодательством РФ. Формы документов разрабатываются и утверждаются органами исполнительной власти.

Все расходы в зависимости от направлениядеятельности организаций, их характера и условий осуществления подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

Расходы, связанные с производством и реализацией, включают:

• расходы по изготовлению, хранению, доставке товаров (работ, услуг) и их реализации;

• расходы по содержанию и эксплуатации основных средств, а также на поддержание их в исправном состоянии;

• расходы по освоению природных ресурсов;

• расходы на научные исследования и опытно-конструкторские разработки;

• расходы на обязательное и добровольное страхование;

• прочие расходы, связанные с производством и реализацией.

С точки зрения поэлементной структуры все расходы по производству и реализации продукции (работ, услуг) подразделяются:

1) на материальные расходы;

2) на расходы на оплату труда;

3) на амортизационные отчисления;

4) на прочие расходы.

К материальным затратам налогоплательщика относятся следующие расходы:

• на приобретение сырья, материалов, используемых для производства товаров (работ, услуг), для упаковки и предпродажной подготовки продукции;

• на приобретение инструментов, приспособлений, инвентаря, спецодежды и другого неамортизируемого имущества;

• на приобретение комплектующих изделий и полуфабрикатов;

• на приобретение топлива, воды, энергии всех видов;

• на приобретение работ, услуг производственного характера, выполняемых сторонними организациями (транспортные услуги, сторонних организаций, отдельные операции по обработке сырья и материалов, техническое обслуживание основных средств и др.);

• расходы по содержанию и эксплуатации основных средств и иного имущества природоохранного назначения (очистных сооружений, фильтров, расходы на захоронение экологически опасных отходов, платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ в природную среду и другие аналогичные расходы).

Все указанные расходы должны быть обусловлены технологическими процессами, а в случаях перерасхода (электроэнергии, норм потребления воды, норм расходования сырья, материалов и др.) считаются экономически неоправданными.

Стоимость товарно-материальных ценностей, включаемых в материальные расходы, определяется исходя из цен приобретения (без учета НДС и акцизов), включая комиссионные вознаграждения посредническим организациям, ввозные таможенные пошлины, расходы на транспортировку.

Сумма материальных расходов текущего месяца уменьшается на стоимость неиспользованных в производстве запасов на конец месяца, что устанавливается при инвентаризации, а также на стоимость возвратных отходов, под которыми понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и т. п., утратившие потребительские свойства исходных ресурсов и используемые с повышенными расходами на выпуск продукции или не используемые по прямому назначению.

В состав материальных расходов для целей налогообложения включаются расходы на рекультивацию земель и иные природоохранные мероприятия, недостачи и потери от порчи ценностей в пределах норм естественной убыли при их хранении и транспортировке, а также технологические потери и потери от брака. При этом нормы естественной убыли могут быть приняты при налогообложении только в случае утверждения их Правительством РФ. Технологические потери при ведении конкретного технологического процесса должны быть обоснованы, документально подтверждены и выражены как в натуральных, так и в стоимостных показателях. При этом технологические потери учитываются в уменьшение налоговой базы при передаче материальных ценностей в производство.

Для целей налогообложения прибыли (ст. 255 НК РФ) в расходы на оплату труда включаются любые начисления работникам в денежной или натуральной формах, включая надбавки, компенсационные начисления, определяемые условиями труда и режимом работы, а также премии и единовременные поощрения.

В целях налогообложения прибыли важным является также подход к определению понятия амортизируемого имущества (ст. 256 НК РФ).

Таким имуществом признаются основные средства, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, используемые для извлечения дохода, со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 тыс. руб. Это имущество находится у организации-налогоплательщика на правах собственности (за исключением лизингового имущества, учитываемого на балансе лизингополучателя). Для унитарных предприятий к такому имуществу относится имущество, закрепленное за ними на правах оперативного управления или хозяйственного ведения.

В соответствии со ст. 256 НК РФ п. 2 не подлежат амортизации отдельные виды амортизируемого имущества.

Важной базовой величиной для исчисления амортизации в целях налогообложения является первоначальная стоимость объекта учета, определяемая в соответствии со ст. 257 НК РФ. Первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов.

При изготовлении (сооружении) объекта основных средств хозяйственным способом его первоначальная стоимость формируется путем суммирования всех расходов по его изготовлению, включая расходы по доведению объекта до состояния пригодности к использованию.

Объекты, полученные в виде вклада в уставный капитал организации, в целях налогообложения принимаются по остаточной стоимости, которая определяется по данным налогового учета у передающей стороны.

При безвозмездном получении основных средств их первоначальная стоимость формируется как сумма дохода в составе внереализационных доходов налогоплательщика и расходов налогоплательщика по доведению объекта до состояния пригодности к использованию.

При приобретении имущества с частичным использованием бюджетных средств целевого финансирования амортизация начисляется только на стоимость имущества, приобретенного налогоплательщиком за счет собственных средств.

Начисление амортизации производится исходя из срока полезного использования в соответствии с утвержденной Правительством РФ классификацией. При этом в целях налогообложения применяются два метода начисления — линейный и нелинейный.

При использовании нелинейного метода месяцем, в котором остаточная стоимость признается базовой, является тот месяц, в котором остаточная стоимость достигнет величины 20 % первоначальной стоимости. При этом организация вправе предусмотреть списание остаточной стоимости равномерно в течение оставшегося срока эксплуатации.

Налогоплательщики имеют право применять повышающий коэффициент для отдельных единиц основных средств, используемых при работе в условиях агрессивной среды и повышенной сменности. Он не должен превышать 2.

Следует иметь в виду, что при превышении срока эксплуатации, установленного Налоговым кодексом РФ (по отдельным группам классификации), остаточная стоимость таких основных средств подлежит включению в состав расходов в целях налогообложения в течение установленного организацией срока, но не менее 84 месяцев.

Амортизация по объектам нематериальных активов начисляется исходя из их первоначальной стоимости и срока эксплуатации. Исключение составляют права пользования на программы для ЭВМ стоимостью менее 10 тыс. руб., которые сразу списываются на расходы.

К нематериальным активам не относятся научно-исследовательские и опытно-конструкторские работы, не давшие положительных результатов, а также интеллектуальные и деловые качества работников организации.

Если организация начисляет амортизацию по нематериальным активам в период, когда они не используются для ведения деятельности с целью получения дохода, то суммы амортизации не могут уменьшать величину налогооблагаемой базы по налогу на прибыль.

Расходы, не учитываемые для целей налогообложения, поименованы в ст. 270 Налогового кодекса РФ.

Если же у организации возникают расходы, не перечисленные в данной статье, то они должны быть экономически обоснованы, документально подтверждены и связаны с деятельностью, приносящей доходы.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация-заказчик находится на общей системе налогообложения. Организация заключила договор на проведение тренинга с сотрудниками офиса на тему "Внутренние бизнес-коммуникации". Тренинг проводит ИП, имеющий все необходимые на это разрешения. Тренинг проводится в интересах деятельности организации и учитывает специальность работников. Продолжительность тренинга два дня по 8 часов. Организация имеет договор со списком сотрудников, акт выполненных работ, сертификаты выдаются каждому сотруднику. Можно ли отнести данные расходы на расходы предприятия? Или это расходы за счет чистой прибыли?

По данному вопросу мы придерживаемся следующей позиции:

Организация в рассматриваемой ситуации вправе признать расходы на проведение тренинга при расчете налогооблагаемой прибыли.

Обоснование позиции:

Согласно п. 1 ст. 252 НК РФ в целях определения налоговых обязательств по налогу на прибыль организаций (далее - Налог) налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ), которыми признаются обоснованные (экономически оправданные) и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, - убытки), осуществленные (понесенные) налогоплательщиком. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы (п. 2 ст. 252 НК РФ).

Прямых норм, позволяющих налогоплательщикам учитывать при формировании налогооблагаемой прибыли затраты на тренинги для сотрудников, главой 25 НК РФ не предусмотрено.

Поскольку в данном случае тренинги проводит ИП, а не образовательная организация, данные затраты не могут учитываться на основании пп. 23 п. 1 ст. 264 НК РФ в качестве расходов на обучение работников налогоплательщика (смотрите п. 3 ст. 264 НК РФ).

Вместе с тем в составе прочих расходов, связанных с производством и реализацией, могут учитываться расходы по договорам гражданско-правового характера (включая договоры подряда), заключенным с индивидуальными предпринимателями, не состоящими в штате организации. Поскольку законом не предусмотрено иного, считаем, что на основании данной нормы могут признаваться и отвечающие требованиям п. 1 ст. 252 НК РФ расходы на проведение тренингов работников налогоплательщика.

Заметим также, что в постановлении Девятого ААС от 02.02.2011 N 09АП-32031/2010 отмечается, что для признания расходов на консультационные семинары и тренинги, на участие в конференциях и на организацию тренингов налоговое законодательство не устанавливает специальных критериев, кроме тех, что указаны в ст. 252 НК РФ. При соблюдении требований ст. 252 НК РФ об экономической обоснованности и документальной подтвержденности данные расходы могут быть учтены налогоплательщиком на основании пп.пп. 14, 15 п. 1 ст. 264 НК РФ как расходы на информационные и консультационные услуги либо на основании пп. 49 п. 1 ст. 264 НК РФ как другие расходы, связанные с производством и (или) реализацией.

Напоминаем, что в случае, если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты (п. 4 ст. 252 НК РФ).

Учитывая, что тренинг в данном случае проводится в интересах деятельности организации, а не с целью удовлетворения личных интересов работников, а также не направлен на организацию развлечения, отдыха или лечения (смотрите п.п. 29, 43 ст. 270 НК РФ), мы не видим в ст. 270 НК РФ прямого запрета на признание затрат на его проведение в налоговом учете.

Не видим мы и обстоятельств, указывающих на несоответствие указанных затрат требованиям п. 1 ст. 252 НК РФ. Поясним.

Из определений КС РФ от 04.06.2007 N 320-О-П и N 366-О-П, постановления Пленума ВАС РФ от 12.10.2006 N 53 следует, что основным критерием признания затрат обоснованными (экономически оправданными) является их осуществление для деятельности, направленной на получение дохода. Обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности. При этом речь идет именно о намерениях и целях (направленности) этой деятельности, а не о ее результате. Налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности, а потому обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата.

В данном случае тренинг работников имеет производственную направленность, что прослеживается, в частности, из его названия и, соответственно, затраты на его проведение следует признать связанными с осуществлением деятельности налогоплательщика, направленной на получение дохода, а потому и обоснованными (дополнительно смотрите постановление Девятого ААС от 10.10.2013 N 09АП-30657/13).

Что касается документального подтверждения анализируемых затрат, то конкретного перечня документов, необходимых для их признания в налоговом учете, главой 25 НК РФ не предусмотрено. Так, в письме Минфина России от 19.03.2019 N 03-03-06/1/17927 разъясняется, что НК РФ не устанавливает конкретный перечень документов, которые подтверждают произведенные расходы, тем самым не ограничивая налогоплательщика в вопросе подтверждения правомерности учета соответствующих расходов. Полагаем, что имеющегося у организации перечня документов (включая акт как первичный учетный документ, подтверждающий факт оказания услуг, являющийся основанием для ведения налогового учета ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", п. 1 ст. 252, ст. 313 НК РФ) достаточно. Кроме того, обоснованность и связь затрат на проведение тренинга с деятельностью организации может подтверждаться любыми внутренними документами, подтверждающими производственную необходимость данного мероприятия, а также программой тренинга.

Таким образом, полагаем, что организация в рассматриваемой ситуации вправе признать расходы на проведение тренинга при расчете налогооблагаемой прибыли.

Официальных разъяснений по данному вопросу нами не обнаружено.

Рекомендуем также ознакомиться с материалом:

- Обучение сотрудников: налоговые последствия и налоговый учет (Р. Зеленкова, журнал "Налогообложение, учет и отчетность в коммерческом банке", N 8, август 2019 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

Ответ прошел контроль качества

25 марта 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Читайте также: