Вызывают ли высокие налоги рост дефицита

Опубликовано: 10.05.2024

Библиографическая ссылка на статью:

Бондарев Н.С. К вопросу об оптимальном уровне налоговой нагрузки // Современные научные исследования и инновации. 2015. № 7. Ч. 4 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2015/07/56964 (дата обращения: 23.04.2021).

Савина Ольга Николаевна

Финансовый университет при Правительстве Российской Федерации

кандидат экономических наук, доцент кафедры «Налоги и налогообложение»

“От снижения налогового бремени государство выиграет больше, нежели от наложения непосильных податей” [1]. Трудно не согласиться с высказыванием Адама Смита. Действительно, если государство установит оптимальный уровень налоговой нагрузки для всех хозяйствующих субъектов, то эти самые субъекты куда более охотно будут расставаться с частью заработанных денежных средств в виде налоговых изъятий в пользу государства. В соответствии с законами экономики, установление оптимального уровня налогообложения приводит к расширению налоговой базы, поскольку, снижая налоговые ставки по отдельным видам налогов, государство способствует росту экономической активности субъектов хозяйствования, что говорит о том, что инвестиционный климат в стране улучшается, осуществлять предпринимательскую деятельность становится эффективнее с точки зрения прибыльности. Как следствие, увеличиваются объемы производства, растет ВВП страны, уровень и качество жизни населения.

В качестве преимуществ, которые получает государство, установив оптимальную налоговую нагрузку, отметим:

Во-первых, оптимальная налоговая нагрузка на бизнес способствует уменьшению доли теневого сектора экономики. Одной из причин ухода компаний в теневой сектор экономики является чрезмерное налоговое бремя, которое вынуждает ряд налогоплательщиков уклоняться от уплаты налогов. В соответствии с оценкой министра финансов РФ Силуанова А.Г., теневой сектор экономики за 2013 год в России составил 15-20% ВВП страны. Учитывая значение ВВП в 60 трлн. рублей, это означает, что государством не контролируются сектора экономики, общий объем аккумулированных средств которых составляет примерно 9-12 трлн. рублей. Совокупная налоговая нагрузка на экономику Российской Федерации

составила 35 %, следовательно, путем несложных вычислений получаем, что бюджеты недополучили сумму в 3-4 трлн. рублей (9

4), что составило по результатам 2013 года 12,5 – 14% консолидированного бюджета РФ. [2] Снизив налоговое бремя, часть средств экономических субъектов теоретически должна быть выведены ими из неофициального сектора экономики. При этом необходимо учитывать специфику налогового законодательства в разных странах, существующие “лазейки”, позволяющие уменьшить налоговые обязательства плательщиков. Немалую роль в добросовестности и желании платить налоги играет менталитет граждан. Так, российский менталитет основывается на том, что не платить налоги является почетным. Действенным механизмом собираемости налогов является проведение контрольной работы налоговыми органами, в процессе проведения камеральных и выездных проверок. Только в 2014 году по результатам данной работы было начислено 347,87 млрд. руб., включая налоговые санкции и пени [3].

Во-вторых, увеличение деловой активности: между величиной налогового бремени и деловой активностью субъектов экономики существует прямая зависимость. Так, уменьшение налогового бремени приведет к ускоренному возрастанию доходов налогоплательщиков и, как следствие, обеспечит рост налоговых доходов государства в средне- и долгосрочной перспективе. Осознавая, что налоговые платежи уменьшатся, население страны охотнее будет стараться реализовать свой потенциал посредством раскрытия предпринимательских способностей. Кроме всего прочего, действующий бизнес в меньшей степени будет искать лазейки в налогово-бюджетном законодательстве, а также законодательстве о бухгалтерском учете, поскольку отдача от оптимизации не будет столь существенной по сравнению с Россией. Неслучайно одним из критериев при принятии на работу бухгалтеров в российские компании

является их умение оптимизировать налоги. Зачастую, наряду с “белыми” схемами налоговой оптимизации используются и “черные”, например, путем искусственного занижения прибыли, увеличивая расходы или занижая доходы и пр. Так, в российском налоговом законодательстве существует целый ряд льгот и преференций, которые стимулируют экономические субъекты к ведению активной деятельности. При этом бюджеты разных уровней бюджетной системы Российской Федерации недополучают значительные средства. К примеру, по результатам 2014 года сумма недопоступления только по налогу на прибыль организаций в связи с предоставлением льгот и преференций для прибыльных организаций составила 179,46 млрд. руб. [4]. Следует отметить, что цели расходования средств, сэкономленных в результате пользования льготами и преференциями, налоговыми органами не отслеживаются, а Налоговый кодекс не содержит положений о проведении оценки их эффективности и составлении отчетности направлений их использования.

В-третьих, экономия на сборе налогов. Если речь идет о снижении налогового бремени, то это должно привести к большей собираемости налогов, выходе части неплательщиков из теневого сектора экономики и сокращению расходов на мероприятия по обнаружению неплательщиков, а также взыскиванию с них долгов в виде неуплаченных налогов, сборов, штрафов и пеней.

Наконец, самый главный вопрос – какая налоговая нагрузка является оптимальной? С одной стороны, низкие налоговые ставки, установление льгот, вычетов, сокращение налоговых платежей способствуют увеличению деловой активности хозяйствующих субъектов, развитию промышленности и производства, что в современных экономических условиях является приоритетным направлением налоговой политики, направленной на развитие импортозамещаемой продукции. С другой стороны, уровень налоговой нагрузки не должен быть минимальным, поскольку зачисляемые в бюджеты налоговые доходы должны способствовать нормальному финансовому обеспечению функционирования государства, выполнению всеми публично-правовыми образованиями своих расходных обязательств, ведь доля налоговых доходов в общем объеме поступлений в консолидированный бюджет РФ равна 72% по результатам 2014 года. [5] Соответственно, существенное снижение собираемости посредством снижения налогового бремени может поставить под угрозу функционирование общественного хозяйства, ухудшить социальную поддержку населения, а налоги, в свою очередь, перестанут выполнять функцию экономического регулятора.

Установление максимальных налогов также ведет к краху экономики. Это уже наблюдалось в нашей стране в 90-е гг. в период проведения политики максимальных налогов.

К вопросу о том, какой должна быть оптимальная налоговая нагрузка в России, следует рассмотреть структуру налоговой нагрузки в России и сравнить ее с зарубежными странами.

Таблица 1 – Налоговая нагрузка на экономику в странах ОЭСР по видам налоговых доходов в 2013 году (% к ВВП) [6]

Средний уровень налоговой нагрузки на экономику в странах-членах ОЭСР в 2013 году составил 34,97% к ВВП, что на 0,86% выше значения в России – 34,11% к ВВП. При этом уровень налоговой нагрузки в России без учета нефтегазовых доходов в 2013 году составил– 23,45% к ВВП, что на 11,5% ниже среднего значения по ОЭСР. Таким образом, доходы от налогов и пошлин, связанные с обложением нефти, газа и нефтепродуктов, составляют на данный момент чуть более трети от общей величины уровня налоговых изъятий в ВВП страны.

При анализе налоговой нагрузки на экономику России и стран ОЭСР в 2013 году по видам налоговых доходов необходимо отметить, что только по «остальным» налогам и таможенным пошлинам уровень нагрузки в России выше аналогичных показателей в среднем по ОЭСР. Согласно данным ОЭСР, в целом налоговая нагрузка в России была признана экспертами ниже, чем в европейских странах [7]. Как видно из таблицы, налогообложение прибыли, страховые взносы, имущественные налоги, косвенные налоги существенно ниже, чем в странах ОЭСР.

Для оценки этого самого оптимума необходимо проводить всестороннее исследование изменения деловой активности, показателей в каждой из отраслей экономики, применяя те или иные процентные ставки. Важным остается понимание того, что наиболее эффективно устанавливать оптимальную налоговую нагрузку нужно исходя из ряда факторов, таких как особенности законодательства, специфика региона размещения, отрасль, размеры предприятия и т.д.

В случае необходимости пополнения бюджетов дополнительными средствами, перед тем как вводить новые налоги, что явно вызовет социальное негодование в обществе, необходимо решать проблемы иными способами, а именно: распределение поступления доходов от налогов в бюджеты бюджетной системы разных уровней. Заинтересованность местных властей способно повысить собираемость налогов и сборов.

Важным остается решение вопроса оптимизации неэффективных налоговых льгот. Необходим их постоянный мониторинг с целью выявления их неэффективности в каждой из отрасли, законодательное предоставление на ограниченный период времени, определение критериев эффективности и т.д. [8] Введение новых льгот должно сопровождаться целью, экономическим обоснованием, контингентом использования льгот, периодом действия, расчетом недополучения средств в бюджеты и иных показателей.

Таким образом, повышение налоговой нагрузки выше оптимума приводит к снижению деловой активности субъектов экономики, уменьшает собираемость. В российских нынешних условиях, ввиду введения санкций, оттоку капитала, падения курса национальной валюты введение новых налогов отрицательно скажется на темпы экономического роста. Тем не менее, органы государственной власти ввели торговый сбор, увеличили НДФЛ на дивиденды и налог на прибыль организаций на дивиденды с 1 января 2015 года. Падение мировых цен на нефть привело к проседанию торгового баланса, было принято решение секвестировать федеральный бюджет на 10% по всем статьям, кроме защищенных. Следовательно, данные действия органов государственной власти свидетельствуют о нехватке средств, перераспределяемых государством. В такого рода экономических сложностях резкое увеличение налоговой нагрузки может привести к еще большему уменьшению собираемости. Необходимо оптимизировать и модернизировать уже существующие механизмы собираемости налогов и сборов, о которых упоминалось выше.

Библиографический список

Экономический термин «налоговая нагрузка» имеет несколько трактовок. Банки и налоговики используют его для определения добросовестности бизнеса, а экономисты для прогнозирования финансового состояния компании.

Если не держать налоговую нагрузку под контролем, предприятие может стать экономически нестабильным, банк заблокирует счета и будет подозревать директора компании в отмывании денег, а инспекторы решат, что вы уплатили недостаточно налогов.

Рассказываем, как вычислить показатель налоговой нагрузки в зависимости от сферы деятельности, как его контролировать и что делать, если он выше или ниже нормы.

Что такое налоговая нагрузка

Этим термином называют долю выручки, которая в среднем приходится на уплату налогов и обязательных взносов в бюджет. По размеру этой доли банки и ФНС определяют, нет ли в вашем бизнесе признака ухода от налогов и отмывания денег.

Считают так называемую безопасную долю в зависимости от целей. Если хотите выяснить, не будет ли претензий у банка, нужно вычислять чистый процент. Если хотите предугадать претензии налоговой, считайте коэффициент по формулам ФНС и сравнивайте их с опубликованными значениями средних и безопасных коэффициентов.

Если ваша налоговая нагрузка меньше предусмотренных безопасных значений, банки и налоговая могут посчитать компанию недобросовестной. Они запросят документы, подтверждающие легальность ваших финансовых операций.

Налоговая нагрузка с точки зрения ФНС

Налоговая служба предпочитает считать нагрузку с помощью специальных коэффициентов, а затем сравнивать получившийся результат с таблицей безопасных значений.

Какие значения безопасны

Чтобы не вызывать подозрений, налоговая нагрузка компании должна быть не меньше определенного процента. Размер зависит от вида деятельности. Например, для предприятий в сфере добычи топливно-энергетических полезных ископаемых безопасной считается довольно высокая налоговая нагрузка в 50,9 %. Для производства и распределения газообразного топлива наоборот — 1,3 %.

Вот еще несколько примеров отраслей и безопасных коэффициентов:

- производство пищевых продуктов, напитков, табачных изделий — 20,9 %;

- производство текстильных изделий, одежды — 8 %;

- торговля розничная, кроме торговли автотранспортными средствами и мотоциклами — 3,7 %;

- деятельность гостиниц и предприятий общественного питания — 10,5 %.

Полностью таблицу можно посмотреть на сайте ФНС.

Как рассчитать коэффициенты

Для расчета совокупной налоговой нагрузки используйте формулу из Приказа ФНС от 30.05.2007 № ММ-3-06/333.

Выручка берется без учета акцизов и НДС, в сумму налогов включают НДФЛ. Страховые взносы за налоговую нагрузку не считаются.

Формула для расчета налоговой нагрузки выглядит так:

Налоговая нагрузка = Сумма уплаченных взносов ÷ Доходы * 100

Пример

Всего уплатили налогов, включая НДФЛ — 100 000 руб. Общий доход компании — 2,5 млн руб.

Налоговая нагрузка = 100 000 ÷ 2 500 000 * 100 = 4 %

Получившийся результат сравните с таблицей коэффициентов по видам деятельности.

Для организаций на общей системе налогообложения ФНС разработала специальный налоговый калькулятор по расчету налоговой нагрузки. Чтобы воспользоваться им, обозначьте налоговый период, отрасль и регион. Помимо этого введите в сервис сумму фактически уплаченных налогов и полученных доходов. Калькулятор сравнит фактическую налоговую нагрузку со средней по налогоплательщикам, работающим в вашем регионе в аналогичной сфере.

Еще можно рассчитывать налоговую нагрузку в зависимости от системы налогообложения — именно так происходит отбор претендентов на проверку в ФНС («инструкция» была размещена в Письме ФНС от 25.07.2017 № ЕД-4-15/14490@).

Для ООО на ОСН

Нужно сложить начисленный к уплате в бюджет НДС и сумму налога на прибыль, а затем разделить на выручку из бухгалтерской отчетности (без НДС) и умножить все на 100.

Для ИП на ОСН

Нужно разделить исчисленный НДФЛ на общую сумму дохода, который облагается налогом. Данные взять из декларации 3-НДФЛ. Получившуюся сумму умножить на 100.

Для ИП или ООО на УСН и для ИП на ЕСХН

Сумму исчисленного налога делят на сумму полученных доходов, затем умножают на 100. Данные есть соответственно в декларации по УСН или в декларации по ЕСХН.

Обратите внимание: если у компании или ИП есть обязанности по уплате транспортного, водного и земельного налогов, акцизным сборам, налога на добычу полезных ископаемых или пользованию ресурсами, то они тоже включаются в подсчет.

Получившийся коэффициент ФНС будет сравнивать с данными аналогичных налогоплательщиков и средними показателями по отрасли. Если нагрузка будет значительно ниже значений, руководителя компании или ИП могут вызвать на беседу в инспекцию.

Ранее ФНС сравнила налоговую нагрузку типового предприятия для разных режимов налогообложения.

Нагрузка по НДФЛ

Еще стоит анализировать налоговую нагрузку по отчислениям за работников. Нужно исчисленный НДФЛ разделить на общую сумму доходов.

ФНС в случае проверок по НДФЛ обращает внимание не только на удельный вес показателя, но и на динамику — насколько НДФЛ уменьшился по сравнению с прошлым кварталом или годом.

Еще один повод для изучения деятельности компании — выплата зарплат ниже среднего уровня по региону. Если бизнес может подтвердить снижение нагрузки по НДФЛ сокращением сотрудников или другими документами, проблем, скорее всего, не будет.

Нагрузка по НДС

Это отдельный показатель, который отличается от коэффициентов налоговой нагрузки для систем налогообложения — в расчет идет не доля в доходе компании, а удельный вес вычетов в общей сумме начисленного НДС.

Чтобы рассчитать коэффициент, нужно общую сумму вычетов разделить на общую сумму начисленного НДС, а затем умножить на 100. Данные берите соответственно из строк 190 и 118 раздела 3 декларации по НДС.

Судя по Приказу ФНС от 30.05.2007 N ММ-3-06/333@, удельный вес вычета за четыре квартала не должен превышать 89 % от суммы начисленного за этот период налога. Если доля вычетов превысит уровень, ФНС может инициировать выездную проверку или запросить пояснения. Чтобы этого не произошло, можно контролировать вычеты и в случае необходимости ровно распределять их по разным периодам. Или быть готовым предоставить подтверждающие документы и доказать экономическую добросовестность.

Налоговая нагрузка с точки зрения банков

Добросовестность бизнеса с точки зрения налоговой нагрузки пытаются определять и банки. В частности, с помощью этого показателя кредитные учреждения выявляют и пресекают сомнительные операции у организаций.

Сейчас банки используют Методические рекомендации ЦБ РФ №18-МР. Ваша деятельность привлечет дополнительное внимание, если доля уплаты налогов и других обязательных платежей окажется ниже 0,9 % от дебетового оборота по счету.

Когда низкую налоговую нагрузку выявят, банк проведет подробный анализ движений средств по счету и потребует у компании документы, подтверждающие ее финансовую добросовестность — ими могут стать договоры с клиентами, справки об уплате налогов и отсутствие претензий к бизнесу от ФНС, договоры на оказание услуг или трудовые договора.

Банк может заблокировать расчетный счет до выяснения обстоятельств в соответствии с Федеральным законом от 07.08.2001 № 115-ФЗ. Чтобы счета снова заработали, придется доказать свою добросовестность — например, подтвердить, что вы проводили перевод не с целью отмыть деньги или выплатить серую зарплату, а в реальных бизнес-целях.

Банки проверяют легальность движения денежных средств с помощью налоговой нагрузки у любого бизнеса, неважно, ООО у вас или статус ИП.

Чтобы не вызвать подозрений, контролируйте ваши финансовые потоки — вовремя платите налоги и старайтесь держать их долю выше 0,9 % от общего оборота. Если доля меньше, будьте готовы оперативно доказать свою добросовестность — веди архив документов для каждой денежной операции.

Налоговая нагрузка с точки зрения финансового планирования

Налоговую нагрузку считают и контролируют сами предприниматели для экономии средств. Например, вы выяснили, что показатель нагрузки даже выше безопасных значений от ФНС и банков. Это повод пересмотреть вашу финансовую политику и отношение к выплатам в бюджет.

Варианты могут быть разными, главное — не прибегать к противозаконным методам.

Переход на другую систему налогообложения

Возможно, ваш бизнес платит налогов больше, чем нужно. Рассчитайте налоговую нагрузку с другими системами налогообложения. Сделать это можно автоматически и онлайн с помощью калькулятора.

Подробности про возможности налоговой оптимизации читайте в статье: Как выбрать налоговый режим на 2021 год

Оптимизация зарплатных налогов

Кроме удержания 13 % НДФЛ бизнес вынужден платить за каждого работника еще и обязательные страховые взносы. Итого выплаченная на руки зарплата по факту увеличивается на 30-40 %.

Проанализируйте функции штатных работников. Если часть из них можно рассматривать как разовые услуги, выгоднее отказаться от постоянного специалиста в штате и заменить его подрядчиками, например. ИП или самозанятыми.

Важно помнить о том, что нельзя просто заменять трудовые договоры на договоры подряда и вынуждать работников зарегистрироваться в другом статусе. Например, сотрудничать можно только с теми самозанятыми, которые в предшествующие два года не работали в вашей компании. А если налоговая усмотрит в работе с самозанятым или ИП признаки трудовых отношений, то бизнесу доначислят НДФЛ и взносы.

Чтобы этого не произошло, нельзя включать в договор подряда трудовые условия. Например, нельзя требовать от подрядчика соблюдения режима работы и отдыха, указывать ему место работы, оформлять его на должность в соответствии со штатным расписанием, платить зарплату, а не гонорар, предусматривать дисциплинарную ответственность и отпуск.

Не создавайте налоговые схемы

Бывает, что бизнес прибегает к дроблению бизнеса — например, организует несколько юридических лиц с разными статусами для разделения деятельности на опт, розницу и B2B. Или переводит на аутсорсинг бухгалтерию, кадровиков и маркетинг.

Это опасный путь — ФНС может признать за бизнесом необоснованную налоговую выгоду и выставить претензии по уходу от налогов.

Кратко о том, что такое налоговая нагрузка и как ее контролировать

- Налоговая нагрузка — это доля налогов в общей выручке компании. Ее рассчитывают и контролируют в разных целях.

- Чтобы не вызвать подозрений у налоговой инспекции, считайте общий коэффициент и сравнивайте его с таблицей безопасных значений. Еще полезно рассчитывать нагрузку по формулам в зависимости от системы налогообложения — эту методику применяют в ФНС, вычисляя претендентов на углубленный анализ и потенциальных подозреваемых в уходе от налогов.

- Чтобы банк не заподозрил компанию в отмывании денег, важно, чтобы налоги занимали не меньше 0,9 % от дебетового оборота.

- Выяснив, что налоговая нагрузка слишком большая, пересмотрите финансовую политику.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Что будет происходить с экономикой, если темп роста сбора налогов в стране будет превосходить темпы роста самой экономики? Весьма любопытный вопрос, не находите ли?

В экономической науке достаточно давно идёт поиск ответа на данный вопрос. Больше собирать налогов в основном можно двумя способами:

- повышать налоги (ставки по налогам) - это наиболее привлекательный путь (менее трудозатратный)

- или более ангажировано налоговикам работать с налогоплательщиками, то есть больше собирать налогов.

Если пойти первым путём, то здесь возникает проблема, которая хорошо описывается с помощью кривой Лаффера. Эта кривая имеет переворотную U-образную зависимость. По оси абсцисс (ось x ) откладывается налоговая ставка, а по оси ординат (ось y ) объём налоговых поступлений в бюджет. Визуально это выглядит так:

В итоге, власть всегда старается найти некое оптимальное значение, так как в противном случае слишком низкая налоговая ставка приводит к недополучению налоговых поступлений в бюджет, а слишком высокая налоговая ставка наоборот заставляет хозяйствующих субъектов скрывать свои доходы и тем самым сбор налогов падает.

Кроме того, изменение налоговой ставки ( t ) как влево, так и вправо от оптимального значения имеет свои последствия для экономического роста. Здесь можно ожидать аналогичную зависимость наподобие выше, так как чрезмерный рост налогового бремени сказывается прямым образом на экономическую активность в стране и, вследствие этого, темпы экономического роста в средне- и долгосрочной перспективе будут снижаться.

Иными словами, манипуляциями налоговой ставкой оказывает двоякое воздействие на экономическое развитие страны через каналы бюджетного распределения ресурсов, через непосредственное влияние на экономическую активность и т.д.

Эмпирическая проверка

Проверим данную зависимость на выборке из 37 развитых стран. Мы взяли данные из двух источников: The World Bank и IMF , за период 2005-2018 гг.

В качестве показателей были взяты темпы роста ВВП в постоянных ценах и темпы роста совокупных доходов бюджета государства (g eneral government revenue ) с поправкой на индекс-дефлятор ВВП (т.е. в также в постоянных ценах). Тем самым оцениваем реальный рост как ВВП, так и рост доходов бюджетов в каждой стране. В итоге получается следующая картина:

Видно, что более высокий темп роста валового внутреннего продукта соответствует более высоким темпам ростам налоговых поступлений в бюджет или чем быстрее растёт экономика, тем больше государство может собрать налогов. В принципе логично.

Глубокая проверка

Пойдём дальше. Проверим то, как налоги влияют на темпы экономического роста и обратную зависимость с помощью регрессионного анализа. Загоним имеющиеся данные в программу (используем Gretl) и протестируем, как одни данные объясняют другие. В результате удалось получить следующие:

Эти таблицы говорят нам следующие:

1) как темп роста налоговой оказывает влияние на темп рост ВВП, так и обратно. При этом, качество моделей имеет достаточно высокое значение, а уровень статистической значимости соответствует 1%;

2) характер зависимости " налоги->ВВП " имеет, как и ожидалось, перевёрнутую U-образную зависимость. Об этом говорит тот факт, что переменная Ln(темп роста налоговых поступлений в бюджет) сначала положительно влияет на зависимую переменную Ln(темп роста ВВП), а при возведении её в квадрат характер взаимосвязи меняется на отрицательное значение.

В итоге, полученная зависимость описывается простой квадратичной функцией, которая изучается ещё в школе и имеет вид: y =-a*x^2+b*x+const

В случае " налоги->ВВП " это выглядит так:

Ln( темп роста ВВП ) = -а*ln( темп роста налоговых поступлений )^2+b*ln( темп роста налоговых поступлений )+константа

А в случае " ВВП->налоги ":

Ln( темп роста налоговых поступлений ) = a*ln( темп роста ВВП )+константа

Вывод.

Какой вывод можно сделать из всего этого? - наверно многие зададутся данным вопросом, а вывод прост : грамотное распределение налоговых поступлений действительно оказывает положительное воздействие на экономическое развитие страны, в то время как чрезмерная налоговая нагрузка по аналогии с кривой Лаффера оказывает негативное воздействие на экономику посредством 1) сокращения налоговых поступлений, 2) уменьшения расходов государства в социально важных сферах, 3) угнетения экономической активности в стране, 4) сокращения темпов экономического роста. При этом обратите внимание на результаты второй таблицы, из которой следует, что рост ВВП на 1 п.п. приводит к увеличению на 0,9 п.п. налоговых поступлений в бюджет страны в реальном выражении . Напомним, что такое соотношение получены из данных по 37 развитым странам за 2005-2018 гг.

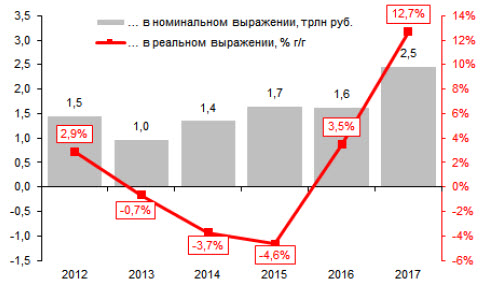

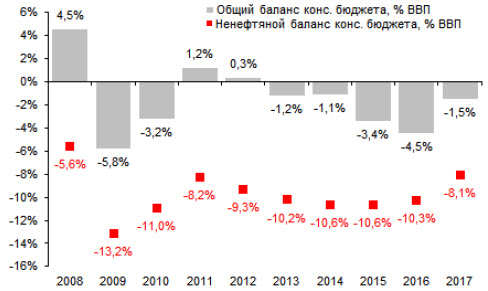

Ненефтяные налоговые доходы консолидированного бюджета выросли на 2,5 трлн руб. в 2017 г., в результате ненефтяной дефицит консолидированного бюджета снизился до 8,1% ВВП. В 2017 г. доходы консолидированного бюджета выросли до 33,3% ВВП с 32,3% ВВП в 2016 г., или на 2,9 трлн руб. Примерно 1,1 трлн руб. этой суммы связан с нефтяными доходами и ростом цены на нефть в прошлом году, тогда как оставшаяся часть, то есть 1,8 трлн руб. пришлась на рост ненефтяных доходов. Тем не менее, эта последняя цифра полностью не отражает усилия правительства по росту собираемости налогов: в расчет ненефтяных доходов бюджета 2016 года вошла сумма 0,7 трлн руб., полученная в результате приватизации Роснефти, что, тем самым, завышает базу сравнения результатов 2017 г. С очисткой от приватизационных доходов ненефтяные налоговые доходы прошлого года выросли на 2,5 трлн руб., или на 13% г/г в реальном выражении (см. рисунок 1), показав сильное ускорение роста доходов в сравнении с динамикой предыдущих лет. Рост собираемости налогов не только помог сократить консолидированный дефицит бюджета до 1,5% ВВП против в среднем 2,6% ВВП в 2013-2016 гг., но и снизить ненефтяной дефицит консолидированного бюджета до 8,1% ВВП против 10,2-10,6% ВВП, наблюдающихся с 2013 г. (см. рисунок 2).

1. Ненефтяные доходы консолидированного бюджета (исключая доходы от приватизации), изменения в трлн руб. и реальных % г/г

Источники: Минфин, Росстат, Альфа-Банк

2. Общий и ненефтяной баланс консолидированного бюджета (исключая доходы от приватизации), % ВВП

Источники: Минфин, Росстат, Альфа-Банк

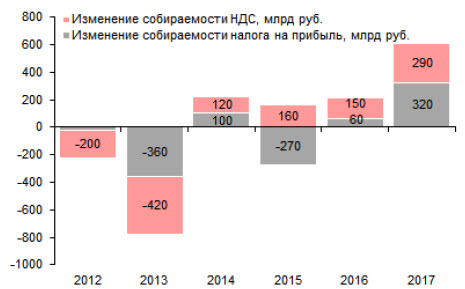

По оценке Минфина, 1 трлн руб. в 2017 г. пришло в бюджет в результате роста собираемости налогов. Согласно заявлениям министра финансов на Экономическом форуме имени Гайдара в январе 2017 г., примерно 1 трлн руб., или 40% дополнительных налоговых сборов 2017 г. было собрано благодаря усилиям правительства по повышению собираемости налогов. По нашим оценкам, дополнительные доходы от налога на прибыль составили 320 млрд руб.; эта цифра близка к недавним оценкам агентства АКРА, оценившего дополнительные доходы от налога на прибыль в сумму около 400 млрд руб., полученную благодаря прочим факторам (кроме органического прироста), включая изменения в администрировании налога (вплоть до 2020 г. база расчета налога на прибыль не может быть уменьшена на сумму ранее полученных убытков более чем на 50%). По нашей оценке, улучшение в собираемости НДС принесло еще 300 млрд руб. в прошлом году (см. рисунок 3). Это указывает на то, что даже без решения правительства увеличить ставки налогов, налоговое давление на экономику выросло в прошлом году.

3. Изменение собираемости НДС и налога на прибыль, млрд руб.

Источники: Минфин, Альфа-Банк

Существует ли дополнительный потенциал для улучшения собираемости налогов? Пару лет назад международные агентства оценили, что в результате уклонения от уплаты налогов российский бюджет может недосчитываться 4-5 трлн руб. в год, включая потери от а) неформального сектора и б) различных мошеннических схем. По данным Минфина, уклонение от уплаты налогов неформального сектора обходится бюджету примерно в 3 трлн руб. в год, в том числе примерно 2 трлн руб. приходится на недосборы подоходного налога. Учитывая продолжающийся рост занятости в неформальном секторе, мы сомневаемся, что в этой сфере можно увеличить собираемость налогов. Различные мошеннические схемы обходятся бюджету еще в 1-2 трлн руб. в год; при этом значительная часть уклонений от налогов приходится на НДС, в том числе фиктивное возмещение НДС из бюджета оценивается примерно в 500 млрд руб. в год. Усилия по сбору НДС были в центре внимания последние годы: в итоге уровень собираемости после локального минимума в 2013 году сейчас вернулся к значениям 2011 года и всего на 10% ниже уровня собираемости 2007 года. Это означает, что потенциал дополнительного увеличения собираемости налогов выглядит ограниченным.

Меры по повышению собираемости налогов вредят темпам роста в некоторых отраслях экономики. Меры по улучшению собираемости налогов положительно влияют на бюджет, однако при этом вредят экономической активности в ряде отраслей. Сельское хозяйство – один из таких примеров. Борьба с уходом от налогов в этом сегмент разрушила цепочки поставок в некоторых сегментах этого сектора и оказала негативное влияние на производство – в итоге после роста сектора в среднем на 3% г/г в 2013-2016 гг., в 2017 г. он вырос всего на 1,2% г/г, несмотря на рекордный урожай с 2008 г. Другим примером является строительный сектор - на него приходится около трети всех обнаруженных фактов уклонения от уплаты налогов; после снижения темпов роста этого сектора на 4,2% г/г в 2016 г. он продолжил снижение еще на 1,4% г/г в 2017 г. Таким образом, ужесточение налогового администрирования явно позитивно для бюджета, но, судя по всему, временно оказывает сдерживающий эффект на рост ВВП.

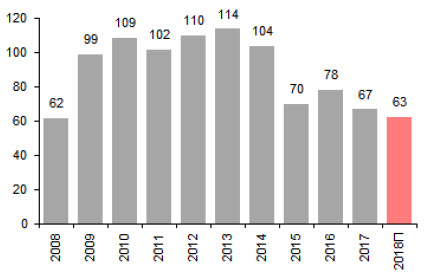

4. Цена на нефть, балансирующая федеральный бюджет, $/барр.

Источники: Минфин, Альфа-Банк

Попытки решить проблему уклонения от уплаты налогов не исключают необходимости повышать ставки налогов: Учитывая наш вывод о том, что потенциал для дальнейшего увеличения собираемости налогов ограничен, необходимость пересмотра существующих налоговых ставок, судя по всему, неизбежна. Значительное улучшение собираемости НДС и некоторый потенциал по улучшению его администрирования являются веским аргументом в пользу повышения ставки именно этого налога в будущем. Мы видим два следствия этого события. Первое, мы ожидаем ускорения консолидации в некоторых секторах, в том числе в сельском хозяйстве, из-за дальнейшего давления налоговых властей. Второе, очень вероятно, что рост налоговой нагрузки продолжит оказывать негативный эффект на экономический рост, так как в ряде сегментов потребуется реструктурировать логистические цепочки. В целом мы ожидаем, что усилия правительства будут позитивны для стабильности бюджета, но краткосрочно ограничивают перспективы роста, что вписывается в наше недавнее решение понизить прогноз роста ВВП до 1,0% г/г на 2018 г.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Отправьте заявку на услугу и получите скидку 3%

Есть вопросы? Поможем! (812) 385-05-33 ежедневно с 9:00 до 18:00

Какие налоги повысились в 2019 году?

Какие налоги повысятся с 2020 года?

Рост поступлений налогов и их собираемость

Увеличение объема собираемости налогов напрямую связано с совершенствованием системы администрирования ИФНС. Ее реорганизация началась в 2013-м и с тех пор ежегодный прирост фискальных доходов составляет не менее 25%. Эффективность работы ИФНС обеспечивает использование следующих инструментов:

- Автоматизированные системы контроля (АСК). С их помощью отслеживают возмещение и законность вычетов по НДС. АСК-1 заработала в 2013 г. Она позволила быстро и точно выявлять неправомерное возмещение НДС. АСК-2 запущена в 2015-м и нацелена на выявление незаконных вычетов.

- Введение крупных штрафных санкций. Пени и штрафы за просрочку платежей, недоимки, неверно рассчитанные суммы налогов к уплате в 2019 году на порядок выше тех, что применялись еще 5 лет назад. Один из самых эффективных методов борьбы с неплатежами – это блокировка расчетного счета на двукратную сумму задолженности. Счет при этом не работает до 10 дней. Даже, если долг перекрыт раньше, банк счет активирует только по истечении этого срока.

- Судебное взыскание задолженности. Более 70% решений выносится в пользу ИФНС. Таким пробюджетным подходом бизнес обязан именно инициативе ФНС. Если до 2015 г. суды старались выносить решения таким образом, чтобы не увеличивать нагрузку на бизнес, и лояльно снижали штрафные санкции, то теперь строго соблюдаются интересы госбюджета. Налоговики строго придерживаются порядка досудебного урегулирования спора, пытаясь получить причитающиеся им платежи без суда.

- Система управления поведением налогоплательщиков. Открытость информации о результатах проверок, постоянный контроль за движением по счетам, встречные запросы документов и т.д. – все это побуждает честно платить предписанные законом сборы и взносы.

- Продуктивное сотрудничество ИФНС и Центробанка. Реструктуризация банковской системы, внедрение современных платежных систем, эффективный обмен информацией между налоговиками и банками гарантирует прозрачность всех сделок. ИФНС видит все движения по счетам. Такое право закреплено за ней в ст. 86 НК РФ, и банки обязаны передавать данные инспекторам абсолютно по всем сделкам. Выявить расхождения по налоговой базе, указанной в декларации, и складывающейся из сведений о движении по расчетному счету, инспекторам несложно. Для этого даже не нужно запрашивать подтверждающие документы.

Падение собираемости зафиксировано только по двум позициям: имущественные налоги и акцизы. Снижение первых объясняется ликвидацией налога на движимое имущество юридических лиц и изменением базы по расчету платежа на недвижимость - с 01.01.2019 г. по кадастровой стоимости. Причиной падения акцизных сборов является их стабильное увеличение. Многие компании и предприниматели прекратили реализацию алкогольной и табачной продукции, отдав предпочтение более дешевым и стабильным товарным направлениям.

Налоговая нагрузка на бизнес

Основными причинами закрытия стали:

- Увеличение НДС с 18 до 20% в 2019 году.

- Отмена сниженных тарифов на страховые взносы для упрощенцев, патентщиков и вмененщиков.

- Внедрение обязательной ККТ.

- Падение спроса по причине снижения покупательской способности.

- Отсутствие мер по улучшению делового климата.

Налоговая нагрузка по видам экономической деятельности

Данная таблица применяется в 2019 году (обновлена в мае 2019 г.).

Вид экономической деятельности (согласно ОКВЭД-2)

Читайте также: