Введение прогрессивного налогообложения сдвинет кривую лоренца

Опубликовано: 01.05.2024

Методы налогообложения

Метод налогообложения – порядок изменения ставки налога в зависимости от роста налоговой базы. Выделяют четыре основных метода налогообложения: равное, пропорциональное, прогрессивное и регрессивное.

Равное налогообложение предполагает установление для каждого плательщика равной суммы налога. Иначе – это подушное налогообложение (самый древний и простой вид). Этот метод не учитывает имущественного положения и поэтому применяется в исключительных случаях (например, некоторые целевые налоги).

Пропорциональное налогообложение – метод налогообложения, при котором для каждого плательщика равна ставка (а не сумма) налога, которая не зависит от величины дохода (налоговой базы). С ростом базы налог возрастает пропорционально.

Прогрессивное налогообложение – порядок налогообложения, при котором с ростом налоговой базы возрастает ставка налога.

1. Простая поразрядная прогрессия. Налоговая база разбивается на отдельные разряды (ступени). Для каждого разряда налог определяется в виде абсолютной суммы.

2. Простая относительная прогрессия. В данном случае для общего размера налоговой базы также устанавливаются разряды, но для каждого разряда определяются различные ставки (как твердые, так и процентные). При этом ко всей базе налогообложения применяется одна ставка в зависимости от общего размера базы.

3. Сложная прогрессия. Налоговая база разделена на налоговые разряды, но каждый разряд существует самостоятельно, облагается отдельно по своей ставке.

4. Скрытые системы прогрессии. В некоторых случаях фактическая прогрессия достигается не путем установления прогрессивных ставок налога, а иными методами (например, установлением неодинаковых сумм вычетов из налоговой базы для доходов, входящих в разные разряды).

Регрессивное налогообложение – порядок налогообложения, при котором с ростом налоговой базы происходит сокращение размера налоговой ставки (т.е. норма налогообложения уменьшается по мере возрастания дохода налогоплательщика).

Реализация принципа справедливости

А.Смитом сформулированы 4 принципа Н.О. Одним из основных принципов является принцип справедливости, т.е. равная обязанность всех платить налоги, но исходя из реальной платежеспособности фискально-обязанных лиц.

Проблема справедливости увязывалась с вопросами равенства налогового бремени (равенства при изъятии части доходов) и переложения налоговых тягот, однако н7а практике абсолютное равенство не возможно, в первую очередь, в силу различий в доходах и имущественном положении налогоплательщиков.

Справедливость вне всяких сомнений относится к числу наиболее важных принципов налогообложения. Существует и такая точка зрения, в соответствии с которой принцип справедливости налогообложения вообще признается главным в ряду налоговых принципов, сформулированных А. Смитом. Конечно, вполне можно согласиться с мнением, что справедливая система налогообложения — идеальная мечта любого государства и общества, которую пока не достигло ни одно государство мира. К этой цели человеческая цивилизация идет уже столетия, и впереди у нее еще очень долгий путь. Несовершенство системы налогообложения неизменно вызывает и будет вызывать критику любых фискальных институтов общества. Однако независимо от этого поиски путей рационального, эффективного и справедливого налогообложения должны продолжаться. Вполне согласуется с ним и другое суждение, в соответствии с которым "Справедливость давно уже признана основным принципом законодательства, но вряд ли сейчас можно найти страну, где могут, не кривя душой, признать, что у них этот принцип нигде не остается затушеванным. В полной мере это относится и к налоговому праву. Не только в России, но даже в странах благополучной Европы граждане очень редко бывают довольны своей налоговой системой, причем в качестве основного ее недостатка чаще всего указывается именно ее несправедливость". С учетом этого необходимость в уяснении принципа справедливого налогообложения становится очевидной.

Принцип справедливости. Налоги — законная форма изъятия части собственности налогоплательщика для ее использования в общих интересах (интересах общества, государства). Любое изъятие собственности всегда было справедливо для того, кто отнимает, и наоборот — не справедливо для того, у кого отнимают.

Смит выступал за всеобщность налогообложения и равномерность распределения налогов между гражданами «. соответственно их доходу, каким они пользуются под покровительством и защитой государства». Таким образом, по Смиту, справедливость налогообложения — это равная обязанность всех платить налоги, но исходя из реальной платежеспособности фискально обязанных лиц.

При этом проблема справедливости налогообложения напрямую увязывалась с вопросами равенства налогового бремени (равенства при изъятии части доходов) и переложения налоговых тягот. Ведь на практике абсолютное равенство невозможно в первую очередь в силу различий в доходах и в имущественном положении налогоплательщиков.

Вместе с тем справедливость налогообложения на практике обретает одну из двух крайностей. В налоговых системах со слабо развитыми механизмами налогового администрирования (например, в России) налоги платят в основном экономически слабые хозяйствующие субъекты. В государствах с сильным налоговым администрированием налогообложение «наказывает» экономически эффективные предприятия.

Универсальный характер принципа справедливости подтверждается и тем, что из текста п. 1 ст. 3 НК РФ была исключена ссылка на принцип справедливости при установлении налогов. Такое исключение можно объяснить лишь тем, что учет фактической способности налогоплательщика уже означает соблюдение принципа справедливости. Тем не менее, было бы полезным предварить НК РФ преамбулой, в которой провозгласить создание справедливой налоговой системы как основную цель НК РФ.

Влияние прогрессивного налогообложения на выравнивание доходов и имущественного положения населения. Кривая Лоренца

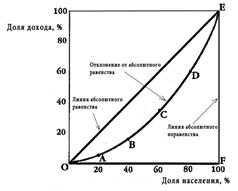

Кривая Лоренца — это графическое изображение функции распределения. Она была предложена американским экономистом Максом Отто Лоренцем в 1905 году как показатель неравенства в доходах населения. В таком представлении она есть изображение функции распределения, в котором аккумулируются доли численности и доходов населения. В прямоугольной системе координат кривая Лоренца является выпуклой вниз и проходит под диагональю единичного квадрата, расположенного в I координатной четверти.

Кривая Лоренца — график, демонстрирующий степень неравенства в распределении дохода в обществе, отрасли, а также степени неравенства в распределении богатства. Если обратиться к кривой Лоренца показывающей степень неравенства в распределении дохода в обществе, то график или кривая Лоренца будет отражать долю дохода, приходящуюся на различные группы населения сформированные на основании размера дохода, который они получают.

В прямоугольной системе координат, выпуклая вниз и проходит под диагональю единичного квадрата, расположена в первой четверти. Этот график, демонстрирующий степень неравенства в распределении дохода в обществе, а также степень неравенства в распределении богатства. Отражает долю дохода, приходящуюся на различные группы населения, сформированные на основании размера дохода, который они получают. Диагональ свидетельствует о стабильной ситуации (если бы все было хорошо). На самом деле, чем больше прогиб, тем больше дифференциация в доходах населения.

Соблюдение принципа зависит от политики государства. Необходимо – регулирование процессов, связанных с национальным богатством.

Неравенство доходов в конце XIX - начале XX века стало объектом изучения многих экономистов США и Западной Европы. Центральной проблемой изучения является оценка справедливости и эффективности сложившегося в рыночной экономике распределения доходов и богатства. В 1905 году американский статистик Макс Лоренц разработал метод оценки распределения доходов, получивший название кривой Лоренца.

Основным в системе налогообложения является критерий платежеспособности. В соответствии с ним налогообложение бывает прогрессивным (налоги растут по мере роста доходов), пропорциональным (налоговая ставка одинакова для любых размеров дохода), регрессивным (налоги уменьшаются по мере роста дохода). Следует отметить, что при прогрессивной системе налогообложения неравенство в доходах граждан сглаживается, а при регрессивной системе налогообложения после выплаты налогов неравенство возрастает. Для определения меры неравенства в обществе используется кривая Лоренца.

Как видно из приведенного графика, кривую Лоренца можно построить, откладывая по одной оси кумулятивную долю получаемого дохода, а по другой – кумулятивную долю его получателей во всем населении, начиная с получателя наименьшего дохода. Кривая Лоренца превращается в показанную на графике прямую, проходящую под углом 45º, когда на всех получателей дохода приходятся равные его доли, т. е. 10 % населения получают 10 % дохода, 20 % населения – 20 % дохода и т. д. Степень отклонения кривой Лоренца от прямой линии, отражающей абсолютное равенство, указывает на степень неравномерности распределения дохода в обществе. Прогрессивные налоги делают распределение посленалоговых доходов более равным, чем распределение предналоговых доходов, поэтому кривая Лоренца после уплаты налогов смещается в сторону линии абсолютного равенства.

2015-02-18

2265

![]()

![]()

В России действует следущая система принципов налогообложения:

1) принцип всеобщности - это когда публично-правовая обязанность платить законно установленные налоги распространяется на всех лиц, признаваемых НК РФ. Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из политических, идеологических, этнических, конфессиональных и иных различий между плательщиками налогов;

2) принцип равенства - в социальном государстве в отношении обязанности платить законно установленные налоги предполагает, что равенство должно достигаться посредством справедливого перераспределения налогового бремени путем дифференциации ставок налогов и предоставления льгот. Налоги, не учитывающие финансового потенциала различных слоев плательщиков, создают социальное неравенство при взыскании формально равной суммы с плательщиков;

3) принцип соразмерности - означает ограничение права собственности в результате установления и взимания налогов в допустимой мере. Недопустимы налоги, препятствующие реализации гражданами своих конституционных прав. Не допускается установление таможенных границ, пошлин, сборов и каких-либо иных препятствий для свободного перемещения товаров, услуг и финансовых средств;

4) принцип справедливости - в социальном государстве в отношении обязанности платить налоги предполагает, что равенство должно достигаться посредством справедливого перераспределения налогового бремени путем дифференциации ставок налогов и предоставления льгот. Установление дифференцированных ставок налогов, налоговых льгот не допускается в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала;

5) принцип законности - является наиболее универсальным принципом, в нем обозначены формальные основания, необходимые для признания налогов и сборов законно установленными. Права и свободы человека и гражданина определяют смысл, содержание и применение законов, деятельность законодательной и исполнительной власти, местного самоуправления;

6) принцип точности или ясности (понятности), определенности (непротиворечивости) формулировок актов налогового законодательства. Плательщик налога не должен нести ответственность из-за возможного двойного толкования правовых норм, устанавливающих его обязанности по уплате налога, и все сомнения, противоречия и неясности актов законодательства о налогах толкуются в пользу плательщика налога.

Кроме этих ставших уже классическими норм, современная практика налогообложения выработала еще ряд не менее важных принципов (на практике эти принципы чаще всего выражаются в виде так называемых запретов). Среди них выделим следующие:

1) запрет на введение налога без закона;

2) запрет двойного взимания налога;

3) запрет налогообложения факторов производства;

4) запрет необоснованной налоговой дискриминации.

МЕТОД НАЛОГООБЛОЖЕНИЯ - порядок изменения ставки налога в зависимости от роста налоговой базы. Выделяют четыре основных М.н.: равное, пропорциональное, прогрессивное и регрессивное налогообложение.

РАВНОЕ НАЛОГООБЛОЖЕНИЕ - метод налогообложения, когда для каждого плательщика устанавливается равная сумма налога. Иначе - это подушное налогообложение (самый древний и простой вид). Этот метод не учитывает имущественного положения и поэтому применяется в исключительных случаях. Пример - некоторые целевые налоги.

РЕГРЕССИВНОЕ НАЛОГООБЛОЖЕНИЕ - (от лат. regressus - обратное движение) - порядок налогообложения, при котором с ростом налоговой базы происходит сокращение размера налоговой ставки (т.е. норма налогообложения уменьшается по мере возрастания дохода налогоплательщика). Имеет место, когда размер налога зафиксирован не в процентах от дохода, а в твердой сумме.

ПРОГРЕССИВНОЕ НАЛОГООБЛОЖЕНИЕ - порядок налогообложения, при котором с ростом налоговой базы возрастает ставка налога. Используется во многих странах, в т.ч. в РФ, главным образом в отношении доходов физических лиц.

ПРОПОРЦИОНАЛЬНОЕ НАЛОГООБЛОЖЕНИЕ- метод налогообложения, при котором для каждого плательщика равна ставка (а не сумма) налога.

Кривая Лоренца (lorenzcurve) — график, демонстрирующий степень неравенства в распределении дохода в обществе, отрасли, а также степени неравенства в распределении богатства. Если обратиться к кривой Лоренца показывающей степень неравенства в распределении дохода в обществе, то график или кривая Лоренца будет отражать долю дохода, приходящуюся на различные группы населения сформированные на основании размера дохода, который они получают.

На оси абсцисс откладывается доля населения, а на оси ординат — доля доходов в обществе в процентном отношении. Как видно из графика, в обществе всегда имеет место быть неравенство в распределении доходов, что отражает кривая OABCDE — кривая Лоренца.

Если бы в обществе было бы равное распредение дохода, то кривая Лоренца приняла бы вид прямой (биссектриса на графике), называемая линией абсолютного равенства, и, наконец, если бы в обществе весь доход получали только 1% населения, то на графике это выразилось бы вертикальной прямой линией, называемой линией абсолютного неравенства.

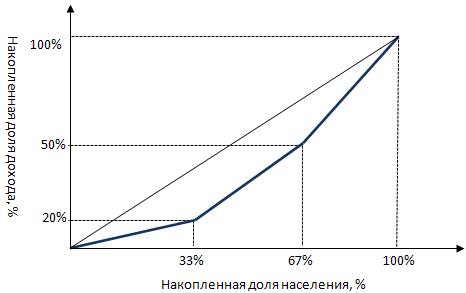

Кривая Лоренца отражает кумулятивные (накопленные) доли дохода населения. Построение кривой Лоренца удобнее всего рассмотреть на следующем примере:

Представим экономику, состоящую из 3-х агентов: А, B, C. Доход агента А составляет 200 единиц, доход агента В составляет 300 единиц, доход агента С составляет 500 единиц.

Для построения кривой Лоренца найдем доли индивидов в общем доходе. Общий доход составляет 1000. Тогда доля индивида А составляет 20%, доля В составляет 30%, доля С составляет 50%.

Далее будем искать кумулятивные (накопленные) доли доходов и численности населения для индивидов, начав с самого бедного и постепенно включая более богатых индивидов:

Доля в населении индивида А составляет 33%. Доля его дохода составляет 20%.

Затем включим в анализ более богатого индивида – индивида В.

Совместная доля А+В в населении составляет 67%. Совместная доля А+В в доходе составляет 50% (20%+30%).

Далее включим в анализ еще более богатого индивида С.

Совместная доля А+В+С в населении составляет 100%. Совместная доля А+В+С в доходе составляет 100% (20%+30%+50%).

Отметим полученные результаты на графике:

Линия, соединяющая левую нижнюю точку и правую верхнюю точку графика, называется линией равномерного распределения доходов. Это гипотетическая линия, которая показывает, что было бы, если доходы в экономике распределяются равномерно. При неравномерном распределении доходов кривая Лоренца лежит левее этой линии, причем чем больше степень неравенства, тем сильнее изгиб кривой Лоренца. А чем ниже степень неравенства, тем более она приближена к линии абсолютного равенства.

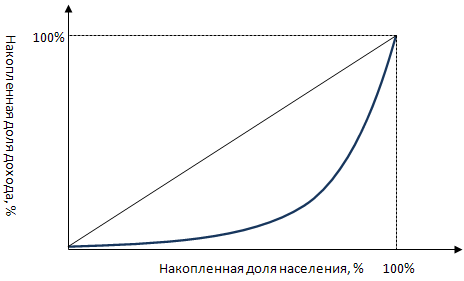

В нашем случае кривая Лоренца выглядит как кусочно-линейный график. Это получилось так, потому что в нашем анализе мы выделили только три группы населения. С ростом числа рассматриваемых групп населения кривая Лоренца будет выглядеть следующим образом:

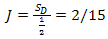

Кривая Лоренца позволяет судить о степени неравенства доходов в экономике о ее изгибу. Для количественного измерения степени неравенства дохода по кривой Лоренца существует специальный коэффициент – коэффициент Джини.

Коэффициент Джини равен отношению площади фигуры, ограниченной прямой абсолютного равенства и кривой Лоренца, к площади всего треугольника под кривой Лоренца.

если кривая Лоренца изображена не в %, а в долях, то площадь большого треугольника всегда равна ½. Формула коэффициента Джини для этого случая приобретает вид:

Коэффициент Джини может принимать значения от 0 до 1. Чем ближе коэффициент Джини к нулю, тем меньше изгиб кривой Лоренца, и доходы распределены более равномерно. Чем ближе коэффициент Джини к единице, тем больше изгиб кривой Лоренца, и доходы распределены менее равномерно.

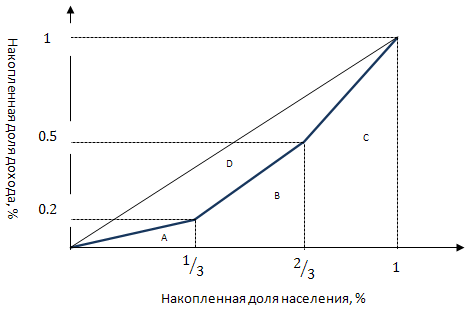

Рассчитаем коэффициент Джини для нашего примера с тремя индивидами. Для этого построим кривую Лоренца в долях, а не в % 1 .

Площадь внутренней фигуры D быстрее всего можно посчитать путем вычитания из площади большого треугольника площади фигур А, В и С.

В этом случае коэффициент Джини будет равен:

Частный случай кривой Лоренца и коэффициента Джини: попарное сравнение.

Как известно, любой статистический показатель имеет свои изъяны. Так же как и по показателю ВВП нельзя судить об уровне благосостояния экономики, и коэффициент Джини (и другие показатели степени неравенства) не могут дать в полной мере объективную картину степени неравенства доходов в экономике.

Это происходит по нескольким причинам:

-

Во-первых, уровень дохода индивидов не является постоянным и может резко изменяться с течением времени. Доходы молодых людей, которые только что закончили университет, как правило, являются минимальными, и затем начинают расти по мере того, как человек набирается опыта и наращивает человеческий капитал. Доходы людей, как правило, достигают пика между 40 и 50 годами, и затем резко снижаются, когда человек уходит на пенсию. Э то явление называется в экономике жизненным циклом.

Но человек имеет возможность компенсировать различие в доходах на разных этапах жизненного цикла с помощью финансового рынка – беря кредиты или делая сбережения. Так, молодые люди, находящиеся в самом начале жизненного цикла, охотно берут кредиты на образование или ипотечные кредиты. Люди, которые находятся ближе к окончанию экономического жизненного цикла, активно делают сбережения.

Кривая Лоренца и коэффициент Джини не учитывают жизненный цикл, поэтому этот показатель степени неравенства доходов в обществе не является точной оценкой степени неравенства доходов.

Во-вторых, на доходы индивидов влияет экономическая мобильность. Экономика США является примером экономики возможностей, когда индивид из низов может благодаря сочетанию усердия, таланта и удачи, стать очень успешным человеком, и история знает множество подобных примеров. Но также известны случаи потери крупных состояний или даже полных банкротств вполне состоятельных предпринимателей. Как правило, в таких экономиках, как экономика США, отдельное домохозяйство за свою жизнь успевает побывать в нескольких категориях распределения доходов. И связано это с высокой экономической мобильностью. Так, например, какое-т домохозяйство может в одном году входит в группу с самым низким уровнем дохода, а следующем году уже в группу со средним уровнем доходов. Кривая Лоренца и коэффициент Джини также не учитывают данный эффект.

Данные показатели используются для оценки степени неравенства доходов, и входят в область позитивного экономического анализа. Напомним, что позитивный анализ отличается от нормативного анализа тем, что позитивный анализ анализирует экономику объективно, как есть, а нормативный анализ является попыткой улучшить мир, сделать «как должно быть». Если оценка степени неравенства является позитивным экономическим анализом, то попытки снизить неравенство в распределении доходов принадлежат к области нормативного экономического анализа.

Нормативный экономический анализ известен тем, что разные экономисты могут предложить разное, часто диаметральное противоположные рекомендации по решению одной и той же проблемы. Это не означает, что кто-то является более компетентным, а кто менее компетентным. Это только означает, что экономисты отталкиваются от различных философских взглядов на понятие справедливости, а единства в этом вопросе нет.

Сначала мы рассмотрим различные существующие системы ценностей, а затем покажем, каким образом можно обеспечить более справедливое распределение доходов в рамках каждой системы.

Налоги и налоговая система

Про экономику США XIX века можно сказать, что она была идеальным примером свободного капитализма. Идеалы Адама Смита о минимальном вмешательстве государства в распределение ресурсов и функционирование рынков (вспомним знаменитый принцип laissez faire) были взяты на вооружение в то время, вмешательство государство в рынок было минимальным, государственные расходы составлял 7-8% от совокупных расходов, а средняя ставка налогообложения для граждан США составляла 5% от доходов. Весь XX век прошел под знаменем активного наращивания присутствия государства в экономике, государственные расходы выросли до 25%-30% от совокупных расходов, а средняя ставка налогообложения выросла до 35% от доходов.

Государство сейчас выступает не только в качестве устранителя рыночных провалов, о которых мы активно говорили в прошлой главе (внешние эффекты и предоставление общественных благ), но и в качестве стимулятора экономики, когда экономика испытывает трудные времена.

Налоги являются основным источником доходов государства. Любое государство имеет множество налогов и сборов, построенных по определенным принципам, а также институты контроля по сбору налогов. Все это составляет налоговую систему государства.

Для оценки налоговой системы используются принципы эффективности и справедливости. Как мы уже знаем, понятие справедливости не является точно определённым для экономистов. В зависимости от системы моральных ценностей справедливость может быть установлена тем или иным образом. Экономисты гораздо более едины при определении того, что такое эффективность. Эффективной является та налоговая система, которая менее всего приводит к искажению стимулов у участников рынка, а следовательно, и к возникновению безвозвратных потерь.

Покажем, каким образом безвозвратные потери связаны с искажением стимулов у участников рынка.

По теме «рыночное равновесие» мы помним, что безвозвратные потери возникали, когда налоги и субсидии изменяли положение кривых спроса и предложения, то есть изменяли экономическое поведение людей. Безвозвратные потери заключались в том, что какие-то покупатели не смогли купить товар, а какие-то производители не могли продать товар по сравнению с ситуацией, когда цены точно отражают предельные издержки.

Рассмотрим простой пример: индивид А оценивает удовольствие от потребления мороженого в 60 рублей, индивид В - в 40 рублей. Если цена стаканчика мороженого оставляет 30 рублей, то каждый из них его купит и получит удовольствие. Сумма потребительского излишка будет равна 40 рублей (30 рублей у индивида А и 10 рублей у индивида В). Если мы введем налог на потребление мороженого в размере 20 рублей на один стаканчик, то ситуация на рынке кардинально поменяется: индивид А все еще будет потреблять мороженое, а вот индивид В откажется от его потребления. Суммарный потребительский излишек теперь будет равен только 10 рублям (это излишек индивида А). Налоговые сборы при это составят 20 рублей (их оплатит опять же только индивид А), и их получает государство. Сумма общественных выгод в этом случае составит 10+20=30 рублей, и она на 10 рублей ниже, чем в ситуации без налогообложения. На этом простом примере мы убедились, что при налогообложении возникли безвозвратные потери в размере 10 рублей. И они возникают потому, что индивид В поменял свое экономическое поведение, полностью отказавшись от потребления мороженого.

Таким же образом любые налоги приводят к безвозвратным потерям, поэтому можно смело утверждать, что любые налоги неэффективны в этом смысле. Задача экономистов заключается в том, чтобы найти такие налоги, которые будут минимально искажать стимулы людей, а значит, и приводить к минимальным безвозвратным потерям.

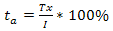

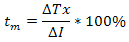

Налоги могут взиматься по-разному в зависимости от величины дохода. Для того, чтобы оказать это, нам будут нужны два типа налоговых ставок: средняя налоговая ставка и предельная налоговая ставка.

Средняя налоговая ставка показывает, какой % налога в среднем платит индивид с полученного дохода

Предельная налоговая ставка показывает, какой % налога платит индивид с дополнительного дохода:

Средняя и предельная ставки ведут себя также, как и любые средние и предельные величины:

- Когда предельная ставка выше средней, то средняя ставка возрастает

- Когда предельная ставка ниже средней, то средняя убывает

В зависимости от поведения средней и предельной ставки налога выделяют 3 вида налогов: прогрессивные, пропорциональные, регрессивные.

У прогрессивного налога средняя ставка налога растет по мере увеличения дохода, а значит, предельная налоговая ставка превышают среднюю.

Примеры прогрессивных налогов: налоги на доходы во Франции, налоги в Швеции, автомобильный налог в России.

У пропорционального налога средняя ставка не изменяется с ростом дохода, а значит, средняя налоговая ставка совпадает с предельной.

Примеры пропорциональных налогов: подоходный налог в России 13%, налог на прибыль в России 20%.

В случае, если индивиду предложена одинаковая налоговая ставка при существовании некоего налогонеоблагаемого минимума (или же предоставлен налоговый вычет), то данная налоговая система является уже не пропорциональной, а прогрессивной. Индивид сначала вообще не платит налогов, а потом, после превышения налогонеоблагаемого минимума, начинает платить налог по одинаковой ставке.

У регрессивных налогов средняя ставка падает с ростом дохода, а значит, предельная ставка налога оказывается ниже средней.

Примеры регрессивных налогов: акцизы - поскольку человек оплачивает их при покупке товара вне зависимости от его дохода. Например, от 10 до 30 рублей в стоимости каждой пачки сигарет составляют акцизные сборы, и человек оплачивает их вне зависимости от величины дохода при покупке каждой пачки сигарет. Таким образом, для бедняка этот налог составляет существенную часть его дохода, а для миллионера он будет несущественным.

Другие примеры регрессивных налогов – это любые фиксированные налоги и пошлины. Например, в РФ человек вынужден заплатить фиксированную пошлину в размере около 1000 рублей при регистрации номерного знака автомобиля. Данный вид налога является регрессивным, поскольку пошлина оставляет большую часть дохода для бедного человека, и меньшую часть дохода для богатого человека.

Какой из данных видов налогов является более справедливым? Популярной является точка зрения, что прогрессивные налоги являются более справедливыми, а регрессивные менее справедливыми. Но эта точка зрения ошибочна. Как мы показали раньше, все зависит от того, в рамках какой системы моральных ценностей мы будем говорить о справедливости.

Рассмотрим простой пример. Индивид А получает доход 10 рублей и платит налог по ставке 10%. Индивид В получает доход 90 рублей и платит налог по ставке 5%. Налоговая шкала является регрессивной – средняя ставка падает при росте дохода. Но является ли она несправедливой? Посчитаем сумму налога, уплаченную каждым индивидом. Индивид А платит 1 рубль (=10*10%), индивид В платит 4.5 рубля (=90*5%). В результате индивид, зарабатывающий больше, платит и большую сумму налога. И в чем же здесь несправедливость?

Для оценки справедливости налоговой системы выделяются следующие постулаты:

-

Принцип получаемых выгод: индивиды должны платить налоги в соответствии с выгодой, которую они извлекают из услуг государства. На этом принципе может быть основана идея, что богатые люди должны платить больше налогов, чем бедные. Поскольку государство является предоставителем общественных благ и гарантом прав собственности, богатые люди извлекают больше выгод от государства, чем бедные, потому что у них есть больше собственности. Также этот принцип оправдывает идею программ по борьбе с бедностью за счет богатых. Все мы хотим жить в обществе, которое не испытывает революций и социальных потрясений из-за неприемлемого уровня жизни беднейших слоев населения. Поэтому идея помощи бедным за счет богатых кажется оправданной.

В зависимости от того, каким образом налоги собираются в государственный бюджет, различают прямые и косвенные налоги.

Прямые налоги – это налоги, которые уплачивает тот, кто является носителем налога. Например, налог на прибыль является прямым налогом, потому что его оплачивает фирма, которая получает эту прибыль. Подоходный налог является прямым налогом, поскольку его уплачивает индивид, который получает налогооблагаемый доход.

Косвенные налоги – это налоги, которые уплачивает тот, кто не является носителем налога. Например, акцизы на алкоголь и сигареты уплачивают фирмы. Однако носителем налога в этом случае является потребитель, потому что акцизы «сидят» в цене товаров, покупаемых потребителем. Косвенными налогами в России являются НДС (налог на добавленную стоимость) и акцизы. Все косвенные налоги являются регрессивными по отношению к доходам покупателей.

Какие налоги являются более популярными: прямые или косвенные? Ответ заключается в том, что косвенные налоги легче собрать, поскольку фактически они вводятся на расходы потребителей. Прямые налоги собрать тяжелее, потому что они вводятся преимущественно на доходы, и в этом случае индивиды имеют стимулы к уклонению от налогов путем сокрытия доходов. Поэтому косвенные налоги более популярны в государствах с неразвитыми институтами, где индивиды могут и хотят уклоняться от налогов.

Еще одним эффектом, который оказывают прямые или косвенные налоги на экономику, являются стимулы индивидов к сбережениям. Прямые налоги обычно вводятся на текущие доходы индивидов, поэтому индивиды не имеют стимулов делать большие сбережения. Косвенные налоги стимулируют индивидов к сбережениям, потому что эти налоги вводятся на потребление. Сберегая деньги, а не тратя их в настоящий момент, индивиды платят меньше налогов сейчас при косвенных налогах, и платят больше налогов сейчас при прямых налогах.

Влияние налогов на неравенство доходов

1 Можно считать коэффициент Джини для кривой Лоренца в %, просто расчеты будут более громоздкими.

В настоящее время для наглядного представления степени неравенства доходов используется так называемая кривая Лоренца (рис. 1.3). Абсолютно равномерное распределение доходов (абсолютное равенство) представлено на этой схеме биссектрисой ОСА, которая указывает на то, что любой данный процент семейных хозяйств получает соответствующий процент дохода: на 20% хозяйств приходится 20% доходов, на 40% хозяйств – 40% доходов и т.д. Область между линией, обозначающей абсолютное равенство, и кривой Лоренца (О—Е—А) отражает степень неравенства доходов. Чем шире эта область, тем больше степень неравенства доходов. Если бы фактическое распределение доходов было абсолютно равным, кривая Лоренца и биссектриса совпали бы и разрыв исчез. Напротив, на кривой О—В—А показана ситуация абсолютного неравенства: 1% хозяйств имеют 100% доходов, в то время как другие хозяйства не получают никакого дохода.

2. Налоги как экономическое, политическое, социальное и культурное явление реальной жизни. [абстрактное, пишем сами]

налог - это одновременно экономическое, хозяйственное, социальное и политическое явление реальной жизни. Русский экономист М. М. Алексеенко ещё в XIX веке отметил эту особенность налога: "С одной стороны, налог - один из элементов

распределения, одна из составных частей цены, с анализа которой (т.е.

цены) собственно и началась экономическая наука. С другой стороны,

установление, распределение, взимание и употребление налогов составляет

одну из функций государства" [22, с.56].

Теоретически экономическая природа налога заключается в определении источника обложения (капитала, дохода) и того влияния, которое оказывает налог, в конечном итоге, на производственно-хозяйственную деятельность предприятий и экономику страны как единое целое (теория цены и теория переложения). Реальный процесс налогообложения осуществляется государством и зависит от степени развития его демократических форм,

выделения приоритетных направлений развития социально-экономических проектов. В развитии взглядов экономической и социологической науки на роль государства в становлении системы налогообложения можно выделить два направления, которые чётко прослеживаются в следующем: первое направление - тезис А. Смита о непроизводительном характере государственных услуг не только отделял финансовое хозяйство государства от совокупности и взаимодействии частных, но и противопоставлял их. Налог в этой концепции не связан с удовлетворением экономических потребностей общества, поскольку обслуживает непроизводительные расходы государства и, следовательно, считается вредным для общества. Второе направление связано с выработкой взглядов на хозяйственную деятельность государства как составную часть народнохозяйственной, как потребность экономического и социального развития, как его фактор. Во взглядах на налог происходит поворот к пониманию налога как осознанной

необходимости. При этом практика налогообложения опережала финансовую науку, правительство столкнулось с непринятием налогов населением,

уклонением от их уплаты.

3.Права представительных органов муниципальных образований в области установления налогов.

Местными являются налоги и сборы, устанавливаемые федеральными законами (HK РФ, а до вступления в действие его соответствующих положений -- иными принятыми ранее федеральными законами) и нормативными правовыми актами представительных органов местного самоуправления, вводимые в действие в соответствии с НК РФ нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территориях соответствующих муниципальных образований. Исключение составляют местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге, которые устанавливаются и вводятся в действие законами указанных субъектов РФ.

Представительные органы местного самоуправления в нормативных правовых актах определяют следующие элементы налогообложения:

- налоговые ставки в пределах, установленных федеральным законом;

- порядок и сроки уплаты налога, а также

- формы отчетности по данному местному налогу.

Они могут также предусматривать налоговые льготы и основания их получения налогоплательщиками. Другие элементы налогообложения - налоговую базу, объект налогообложения и т. д. - устанавливают федеральные законодатели.

В действующем законодательстве содержится прямой запрет на взимание местных налогов или сборов, не предусмотренных федеральным законом (то есть налогов и сборов, отсутствующих в перечне, содержащемся в ст. 15 НК РФ, а до ее вступления в силу - в ст. 21 Закона Российской Федерации "06 основах налоговой системы в Российской Федерации").

В городах федерального значения Москве и Санкт-Петербурге местные налоги и сборы устанавливаются и вводятся законами этих городов.

Местные налоги и сборы разрешается устанавливать и вводить только в пределах перечня, предусмотренного НК РФ. При этом представительные органы местного самоуправления в своих нормативно-правовых актах обязаны при установлении местного налога определить налоговые ставки в предусмотренных НК РФ пределах, сроки уплаты и формы отчетности по данному налогу.

Могут предусматриваться также налоговые льготы и основания для их предоставления налогоплательщикам. Другие обязательные элементы налогообложения устанавливаются по местным налогам НК РФ. Отличительной особенностью местных налогов и сборов является то, что они полностью (за исключением земельного налога) зачисляются в соответствующие местные бюджеты по месту уплаты и являются их закрепленными доходными источниками.

Часть 2. Практические задания(Решение первого и второго задания оценивается до 10 баллов; решение третьего задания оценивается до 15 баллов).

1.Налоговым органом при проведении выездной налоговой проверки была переквалифицирована сделка и доначислена сумма налога. Каким образом должна быть взыскана недоимка?

Ответ: Пп. 3 п. 2 ст. 45 НК РФ наделил налоговые органы правом изменять юридическую квалификацию сделок для целей налогообложения.

«Переквалификация» в данном случае – это признание того, что тот или иной договор или их совокупность, неправильно отражают действительную экономическую сущность отношений по сделке. Из этого очевидно следует, что и налоговые последствия такой сделки должны быть совершенно иными, нежели те, что были определены налогоплательщиками изначально самостоятельно. В предложенном примере взыскание налога производится в судебном порядке по ст. 45 п. 2 пп.3 (с организации или индивидуального предпринимателя, если их обязанность по уплате налога основана на изменении налоговым органом юридической квалификации сделки, совершенной таким налогоплательщиком, или статуса и характера деятельности этого налогоплательщика;)

2. У организации, уставный капитал которой полностью состоит из вкладов общественных организаций инвалидов в марте 2011 года среднесписочная численность инвалидов составляла 55%. Организация была освобождена от НДС. В апреле 2011 года в связи с увольнением нескольких инвалидов среднесписочная численность инвалидов составила 45%. Теряет ли организация право на льготу?

Ответ: Ответ. Конечно, теряет в апреле. Она должна начислить и уплатить в бюджет НДС за апрель. Статья 149, пункт 3, пп.2.

3.Покупатель купил бутылку водки (40градусов, емкость бутылки 0,5 литра) в магазине за 500 рублей и пожелал узнать сумму акциза и сумму НДС в стоимости покупки. Помогите ему рассчитать сумму акциза и НДС в стоимости покупки.

Ответ:Так как косвенные налоги начисляются в следующей последовательности: Стоимость+таможенные пошлины+акциз+НДС+налог с продаж, рассчитаем сначала НДС, затем акцизы.

По ст. 164 п. 3 налоговая ставка по налогу на добавленную стоимость равна 18 процентам.

НДС=500*18/118= 76,27 руб.

Акцизы: по ст.193 с 1 января по 30 июня 2012 года налоговая ставка на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов составляет 254 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре, тогда сумма акциза=254*0,5*40%=50,8 (руб.)

вопрос №1 Понятие дискреционного дохода

1. Это разница между совок. и первоочередными потребностями, он определяет истинную платежеспособность лица).

- часть чистого дохода потребителя, остающаяся после необходимых расходов, уплаты налогов, затрат на удовлетворение первейших жизненных потребностей. Подобный остаточный доход расходуется по собственному усмотрению потребителя, является в этом смысле свободным.

вопрос №2. Сущность и назначение налогов с позиции теории коллективных потребностей

Идея принуждения со стороны государства, идея определенной доли или оклада, установленных или исчисленных правительством, вне всякой зависимости от воли плательщика нашла свое развитие в теории коллективных (общественных) потребностей. Теория коллективных потребностей отразила реалии последней четверти XIX - начала XX в., обусловленные резким ростом государственных расходов и необходимостью обоснования соответствующего увеличения налогового бремени. В параграфе о финансовом хозяйстве государства мы достаточно обстоятельно рассматривали вопрос о его нуждах, потребностях, которые получили название “коллективных”, а в дальнейшем - “общественных”. Для удовлетворения такого рода неделимых потребностей и должны быть использованы налоги. Все известные финансовые школы: немецкая, итальянская, австрийская, американская едины в том, что рассматривают налог как эквивалент за оказываемые государством коллективные услуги, откуда и вытекает, что принудительный характер налога — это наиболее характерный признак, отличающий налог от пошлин, от доходов с доменов и от регалий.

вопрос№3. Налоговые инструменты регулирования экономических и социальных процессов (Романовский 50-51)

Одной из наиболее значимых задач налогового регулирования экономики является гармоничное сочетание того инструментария, который применяется в связи с установлением налоговых обязанностей. Традиционно в наиболее общем виде это относится к сочетанию в законодательстве и, соответственно, в экономической политике фискальной и регулирующей функций налогообложения.

установление налоговых льгот является одним из основных инструментов выравнивания положения различных участников экономических отношений либо служит своего рода стимулом для развития приоритетных отраслей. При этом вопрос о целесообразности и эффективности льгот является, скорее, проблемой результативности действий органов власти.

Раздел №2 Задачи.

1.Налогоплательщик-организация и налогоплательщик- физическое лицо подали в налоговую инспекцию декларацию по транспортному налогу на иностранном языке. Сотрудник налоговой инспекции не принял декларацию у обоих налогоплательщиков.

Прав ли сотрудник налоговой инспекции?

Если налоговая декларация подается на иностранном языке, то к ней прикладывается перевод, заверенный нотариусом. Если перевод не прикладывался, то сотрудник налоговой инспекции прав.

2. Школьник в возрасте 15 лет получил от правления садоводческого товарища оплату труда по уборке мусора на территории дачного товарищества в период летних школьных каникул. С полученного дохода не был удержан НДФЛ. Кто в данной ситуации должен нести ответственность за неуплату НДФЛ?

По НК РФ садоводческое товарищество должно было исчислить и удержать налог у школьника, следовательно ответственность за неуплату НДФЛ должно нести садоводческое товарищество. (Ст 226 п.1)

3. В налоговом период организация «Эх, хорошо!» произвела 2 тыс. бутылок водки крепостью 40 % (объем бутылки 0,5 литра). Реализация водки составила 1800 бутылок, в т.ч. 500 бутылок направлено на экспорт (банковская гарантия на дату отгрузки имеется). В отчетном периоде организация приобрела 800 литров спирта этилового 96%. Закупленный спирт полностью был использован для производства водки. Счет-фактура по приобретенному спирту имеется, сумма акциза выделена отдельной строкой. Рассчитайте сумму акциза к уплате в бюджет организацией «Эх, хорошо!»

Объект налогообложения – произведенные и реализованные бутылки.

Экспорт не считаем – ст. 184 - банковская гарантия имеется. Значит 1800 – 500 = 1300 подакцизных бутылок. Акцизы по реализованным алкогольным продуктам:

1300 * 0,5 = 650 литров (40%).

650* 40%* 254 рубля = 66040

При этом, к налоговому вычету идет в соотвт. со ст. 200 п.2 акциз за приобретенный спирт этиловый:

Итого сумма акциза к уплате: 66040 – 29600 = 36440

Различия в доходах между отдельными лицами или семьями или между различными группами населения, между областями или странами. Неравенство между отдельными лицами обусловливается различием в способностях зарабатывать и размерами принадлежащей им собственности. Экономически неактивные лица – вследствие возраста, плохого здоровья или неспособности найти работу – обычно имеют низкие доходы, даже с учетом выплат по социальному страхованию, а те, кто способен работать, имеют очень разные способности, чтобы заработать доход. Собственность распределяется также неравномерно: неравенства в заработанных доходах и доходах от собственности тесно связаны; к тому же существует тенденция заключать браки с обладателями высоких доходов. Это означает, что семьи или домашние хозяйства также демонстрируют большое неравенство доходов. Степень неравенства может быть измерена, либо с учетом прямых налогов и выплат из системы социального страхования либо нет; в первом случае оно имеет тенденцию снижаться, но при этом еще очень далеко до ликвидации неравенства доходов. Статистические показатели неравенства включают коэффициент Джини (Gini coefficient). Аналогично разница в региональном и национальном доходе определяется различиями в способностях зарабатывать и объемом накопленного капитала в стране.

Кривая Лоренца (lorenz curve) — график, демонстрирующий степень неравенства в распределении дохода в обществе, отрасли, а также степени неравенства в распределении богатства. Если обратиться к кривой Лоренца показывающей степень неравенства в распределении дохода в обществе, то график или кривая Лоренца будет отражать долю дохода, приходящуюся на различные группы населения сформированные на основании размера дохода, который они получают.

Неравенство доходов в конце XIX - начале XX века стало объектом изучения многих экономистов США и Западной Европы. Центральной проблемой изучения является оценка справедливости и эффективности сложившегося в рыночной экономике распределения доходов и богатства. В 1905 году американский статистик Макс Лоренц разработал метод оценки распределения доходов, получивший название кривой Лоренца.

|

| Кривая Лоренца |

На оси абсцисс откладывается доля населения, а на оси ординат — доля доходов в обществе в процентном отношении. Как видно из графика, в обществе всегда имеет место быть неравенство в распределении доходов, что отражает кривая OABCDE — кривая Лоренца. Например, первые 20% населения могут получать 5% доходов, 40% населения — 15% доходов, 60% населения — 35% доходов, 80% населения — 60% доходов, ну и естественно 100% населения — 100% доходов.

Если бы в обществе было бы равное распредение дохода, то кривая Лоренца приняла бы вид прямой (биссектриса на графике), называемая линией абсолютного равенства, и, наконец, если бы в обществе весь доход получали только 1% населения, то на графике это выразилось бы вертикальной прямой линией, называемой линией абсолютного неравенства.

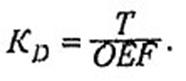

Коэффициент Джини (Gini coefficient) – это количественный показатель, показывающий степень неравенства различных вариантов распределения доходов, разработанный итальянским экономистом, статистиком и демографом Коррадо Джини (1884-1965 г.г.).

Линия OABCDE показывает фактическое распределение совокупного дохода. Заштрихованная площадь показывает степень неравенства в распределении доходов. Обозначим ее через Т. Разделив Т на площадь треугольника OEF, получим коэффициент Джини, показатель степени неравенства доходов:

Чем выше неравенство в распределении доходов, тем больше коэффициент приближается к единице (абсолютное неравенство). И чем выше равенство в распределении доходов, тем меньше данный коэффициент. При абсолютном равенстве он достигает нуля. Системы прогрессивного налогообложения и трансфертных платежей приближают "кривую Лоренца" к биссектрисе. Опыт развитых стран свидетельствует, что неравенство в распределении доходов со временем сокращается

54. Провалы рынка и экономические функции государства. Провалы государства.

"Провалы" (фиаско) рынка (market failures) — это случаи, когда рынок оказывается не в состоянии обеспечить эффективное использование ресурсов. Обычно выделяют четыре типа неэффективных ситуаций, свидетельствующих о "провалах" рынка:

2) несовершенная (асимметричная) информация;

3) внешние эффекты;

4) общественные блага.

Во всех этих случаях приходит на помощь государство Оно пытается решить эти проблемы, осуществляя антимонопольную политику, социальное страхование, ограничивая производство товаров с отрицательными внешними эффектами и стимулируя производство и потребление экономических благ с положительными внешними эффектами. Эти направления деятельности государства составляют как бы нижнюю границу вмешательства государства в рыночную экономику. Однако в современном мире экономические функции государства гораздо шире. В их числе: развитие инфраструктуры, дотации на школьное обучение, пособия по безработице, различные виды пенсий и пособий малообеспеченным членам общества и др. Лишь небольшое число этих услуг обладает свойствами чисто общественных благ. Большинство из них потребляется не коллективно, а индивидуально. Тем не менее доля государственных расходов в валовом национальном продукте во всех развитых странах в XX в. имеет тенденцию к росту. К тому же обычно государство проводит антиинфляционную и антимонопольную политику, стремится сократить безработицу. В последние десятилетия все более активно оно участвует в регулировании структурных изменений, стимулирует научно-технический прогресс, стремится поддерживать высокие темпы развития национальной экономики. Если к этому добавить региональное и внешнеэкономическое регулирование, то станет очевидно, почему роль государства в течение XX в. неуклонно возрастала.

Государственный аппарат стремился решить две взаимосвязанные задачи: обеспечить нормальную работу рынка и решить (или хотя бы смягчить) острые социально-экономические проблемы

Между тем стремительное увеличение государственного сектора и государственного регулирования в условиях рыночной экономики не может быть беспредельным. Рыночная экономика накладывает на функции государства определенные ограничения

Прежде всего недопустимы такие методы вмешательства государства, которые разрушают рыночный механизм, подменяют его прямым администрированием. Гораздо эффективнее действуют косвенные регуляторы (налоги, субсидии и т. д), особенно те из них, которые органично встроены в рыночную экономику. Поэтому государственное регулирование должно не заменять силы рынка, а скорее ослаблять или усиливать действие рыночных сил. Следует помнить, что все экономические регуляторы противоречивы. Краткосрочные выгоды могут обернуться долгосрочными потерями Бо-

лее того, применяя целый набор экономических мер, не следует забывать, что многие из них противоречивы, действуют в разные, нередко прямо противоположные стороны. Поэтому необходимо своевременно выявлять их негативные эффекты и заблаговременно принимать меры по их ликвидации. Вообще сфера действия прямых и косвенных административных методов должна быть строго определена. Тенденция к огосударствлению экономики не должна быть единственной. Время от времени необходимо предпринимать энергичные шаги по разгосударствлению экономики.

Способы разгосударствления могут быть различны. Это прежде всего поощрение конкуренции и либерализация рынков,снижение барьеров для вступления в отрасль, активная антимонопольная политика. Эффективной мерой может стать и стимулирование смешанного предпринимательства.Наконец, сильной мерой является денационализация государственной собственности,развитие процессов приватизации.

Опыт показывает, что приватизация может быть успешной лишь при наличии определенных условий. Прежде всего к ним относятся:

— наличие надежной правовой базы проведения денационализации;

— создание развитой рыночной инфраструктуры (и фондового рынка прежде всего);

— хорошо продуманная процедура продажи государственных предприятий;

— предварительная оценка величины спроса на денационализируемый сектор (или отрасли) экономики.

Лишь при наличии этих условий денационализация экономики может быть эффективной. Следует помнить, однако, что этот процесс во многом зависит от самого государства. Между тем разрастание бюрократического аппарата усложняет сам процесс принятия решений. Поэтому "провалы" рынка могут быть дополнены, а иногда и усилены "провалами" государства.

Провалы рынка связаны также с информационной асимметрией. В сфере деятельности государства информационная асимметрия возникает в связи с монополизацией информации сотрудниками государственного аппарата, которые используют информационные преимущества в собственных интересах.

Одно из проявлений провалов государства - так называемый поиск ренты. Смысл его состоит в том, чтобы с помощью государства искусственно обеспечить благоприятные условия для определенной группы. Для того чтобы преуспеть в поиске ренты, требуются политическое влияние и средства, в том числе денежные, для проведения пропагандистских кампаний, поддержки тех или иных кандидатов на выборах, а иногда и для подкупа чиновников.

Представим себе, например, что государство намерено предоставить исключительное право экспорта отдельного товара только одному предприятию. Ясно, что это предполагает искусственное создание монополии. 3 Скорее всего, целый ряд фирм попытался бы занять монопольное положение. Стимулом для них выступала бы рента, с этим положением связанная. В подобном случае развернулась бы острая борьба вокруг готовящегося решения государственных органов. В зависимости от характера государства (влияния общественного мнения, роли законодательных и исполнительных органов, масштабов коррупции и т. п.) борьба способна принимать различные формы: от создания положительного имиджа фирмы в средствах массовой информации до прямого подкупа чиновников. В любом случае наряду с потерями, обусловленными созданием монополии как таковой, имел бы место значительный расход ресурсов в самом процессе конкуренции за расположение государства. Подобного рода конкуренция и есть поиск ренты.

В отличие от обычной рыночной конкуренции она не ведет к улучшению положения потребителей. Это конкуренция за влияние на властные структуры, а ее конечная цель - явное или неявное перераспределение. В условиях интенсивного поиска ренты успех предпринимателя зависит не столько от производственных инноваций, сколько от умения завоевывать и сохранять расположение государственных органов. В итоге формируется извращенная мотивация предпринимательской активности.

Чем в большей степени успехи конкретных предпринимательских структур определяются их взаимоотношениями с государственными органами, тем больше предпринимательская активность и расходование средств работают не на наилучшее удовлетворение запросов потребителей, а на обеспечение искусственных преимуществ. В этой связи чрезмерное вмешательство государства в экономическую жизнь может оказаться расточительным не только само по себе, но и с позиций влияния на частный сектор.

Читайте также: