Временные разницы в бухгалтерском и налоговом учете лизинг

Опубликовано: 14.05.2024

Автор: Бареев Тимур Фаридович, кандидат экономических наук, ассистент кафедры управления человеческими ресурсами ФГАОУ ВО «Казанский (Приволжский) федеральный университет», аудитор, директор ООО «Декстра Аудит»

Статья посвящена отражению лизинговых операций, когда по условиям договора предмет лизинга учитывается на балансе лизингополучателя. Рассмотрены вопросы обложения НДС, налогом на прибыль и транспортным налогом. На конкретном примере изложен порядок отражения лизинговых операций на счетах бухгалтерского учета.

Пожалуй, многие знают, что представляет собой лизинг и какие виды его существуют, и имеют общие представления о том, как лизинговые операции повлияют на финансовое положение, налоговые обязательства и финансовые результаты компании-лизингополучателя. Однако, при необходимости отразить лизинговую операцию, в каждом конкретном случае возникают сложности и нюансы, связанные как с особенностями самой сделки, так и с особенностями компании-лизингополучателя. Далее мы рассмотрим один из распространенных, и потому актуальный случай:

предмет лизинга – транспортное средство;

транспортное средство учитывается на балансе лизингополучателя;

компания-лизингополучатель использует общую систему налогообложения (ОСНО);

предмет лизинга используется для выполнения облагаемых НДС операций;

по окончании договора предмет лизинга переходит в собственность лизингополучателя;

государственная регистрация транспортного средства в ГИБДД осуществляется на имя лизингополучателя.

Условия задачи

Для наглядности и упрощения восприятия информации в дальнейших рассуждениях будем использовать условия следующей задачи:

стоимость транспортного средства, установленная продавцом, составляет 1 200 000 руб. (в том числе НДС 183 051 руб.);

дополнительных расходов на перевозку и доведения транспортного средства до состояния, пригодного к эксплуатации, нет;

срок амортизации для целей налогового и бухгалтерского учета одинаковый и составляет 60 месяцев (3 амортизационная группа);

срок лизинга 12 месяцев;

лизингополучатель до получения предмета лизинга уплачивает первичный аванс в размере 354 000 руб. (в том числе НДС 54 000 руб.);

лизинговые платежи установлены договором в размере 118 000 в месяц (в том числе НДС 18 000 руб.);

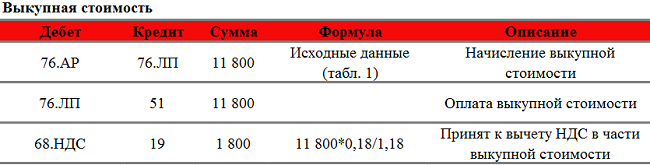

выкупная стоимость предмета лизинга составляет 11 800 руб. (в том числе НДС 1 800 руб.) и уплачивается в конце срока действия договора лизинга.

Определяем стоимость основного средства и амортизируемого имущества

Для определения величины ежемесячной амортизации для целей бухгалтерского и налогового учета необходимо определиться со стоимостью основного средства для целей бухгалтерского учета и первоначальной стоимостью амортизируемого имущества для целей налогового учета.

Первоначальная стоимость предмета лизинга для целей бухгалтерского учета формируется в соответствии с пунктами 7 и 8 Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденного Приказом Минфина РФ от 30.03.2001 №26н. Первоначальная стоимость согласно п.8 ПБУ 6/01 формируется из фактических затрат на приобретение имущества, доставку, доведение до состояния, пригодного к эксплуатации. Поэтому первоначальная стоимость для целей бухгалтерского учета будет соответствовать общей сумме платежей, подлежащей уплате лизингополучателем лизингодателю.

В нашем случае первоначальная стоимость транспортного средства для целей бухгалтерского учета составит 1 210 000 руб. Указанная величина соответствует сумме лизинговых платежей за весь период и выкупной стоимости (1 427 800 руб.) за вычетом НДС (217 800 руб.). Соответственно, амортизация (БУ) составит 20 167 руб. в месяц (1 210 000 руб. / 60 мес.)

Первоначальной стоимостью амортизируемого имущества, являющегося предметом лизинга, для целей расчета налога на прибыль признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету (абз.3 п.1 ст.257 НК РФ). То есть стоимость транспортного средства должна соответствовать сумме расходов лизингодателя на его приобретение, если эти данные не отражены в условиях договора лизинга. Лизингополучатель может попросить у лизингодателя предоставить недостающую информацию. В нашем случае стоимость транспортного средства составляет 1 200 000 руб. (в том числе НДС 183 051 руб.), дополнительных расходов нет, следовательно, первоначальная стоимость амортизируемого имущества, принятого на баланс лизингополучателя, составит 1 016 949 руб. (1 200 000 руб. – 183 051 руб.). Соответственно, амортизация (НУ) составит 16 949 руб. в месяц (1 016 949 руб. / 60 мес.).

Коэффициент ускоренной амортизации для имущества 3 амортизационной группы не применяется (абз.2 пп.1 п.2 ст.259.3 НК РФ).

НДС при лизинговых операциях

При получении предмета лизинга у лизингополучателя не возникает никаких налоговых последствий в отношении расчетов по НДС, так как лизингодатель остается собственником имущества, передавая лизингополучателю лишь право пользования и владения имуществом (п.1 ст.11 Федерального закона от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)»).

К вычету НДС можно принимать по мере уплаты лизинговых платежей в пользу лизингодателя при наличии правильно оформленного счета-фактуры.

НДС с первичного аванса

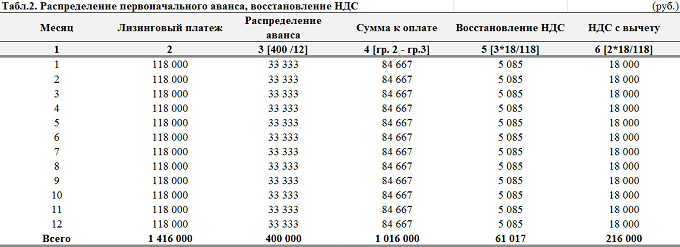

Порядок принятия к вычету НДС по лизинговым платежам, описанный выше, относится к случаю, когда нет авансового платежа. Если имеет место первичный аванс, тогда лизингополучатель имеет право на основании счет-фактуры принять НДС с аванса к вычету. В нашем случае можно принять к вычету НДС в размере 54 000 руб. (354 000 руб. * 18/118). Порядок зачета аванса согласовывается в договоре. Допустим, что первоначальный аванс зачитывается в лизинговый платеж равномерно в течение 12 месяцев как это показано в табл.2 «Распределение первоначального аванса, восстановление НДС»:

Если НДС с первоначального аванса принят к вычету, тогда по мере его зачета в счет текущих лизинговых платежей, компания-лизингополучатель обязана восстанавливать НДС с суммы зачтённого аванса. Однако принятие НДС с авансов к вычету – право, а не обязанность налогоплательщика, поэтому, чтобы не делать ежемесячно бухгалтерские записи по восстановлению НДС, лизингополучатель может не принимать к вычету НДС с первичного аванса.

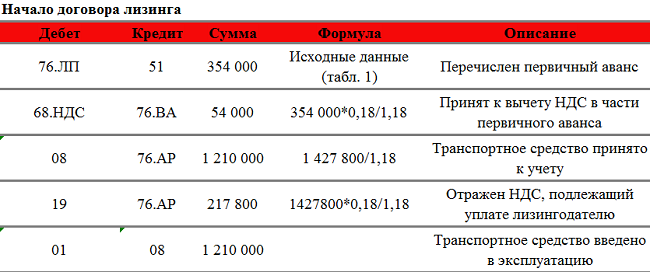

Бухгалтерские записи лизинговых операций

Представим все вышеописанное в виде бухгалтерских записей.

Примечание:

68-НДС: Расчеты по НДС;

68-пр: Расчеты по налогу на прибыль;

76-ар: Арендные обязательства;

76-лп: Задолженность по лизинговым платежам (авансы, ежемесячные лизинговые платежи, выкупная стоимость).

Налог на прибыль и временные налоговые разницы

Согласно абз.2 пп.10 п.1. ст.264 НК РФ в случае если имущество, полученное по договору лизинга, учитывается у лизингополучателя, расходами лизингополучателя признаются лизинговые платежи за вычетом суммы амортизации.

Лизинговый платеж без учета НДС составляет 100 000 руб., после вычитания амортизации 16 949 руб., получаем сумму 83 051 руб., которую принимаем для целей налогообложения в качестве прочих расходов, связанных с производством и реализацией.

Говоря о налоге на прибыль, нельзя не упомянуть о возникающих налоговых разницах, так как бухгалтер обязан правильно отразить возникающие постоянные и временные налоговые разницы. Согласно абз.2 п.3 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организации» (ПБУ 18/02), утвержденного Приказом Минфина РФ от 19.11. 2002 №114н, в аналитическом учете временные разницы учитываются дифференцированно по видам активов и обязательств, в оценке которых возникла временная разница. В нашем случае можно выделить следующие виды возникающих активов и обязательств:

1) разница в стоимости актива (транспортного средства) для целей налогового и бухгалтерского учета;

2) разница в величие расходов для целей бухгалтерского и налогового учета по лизинговым платежам.

Разница стоимости транспортного средства не является временной разницей, так как ежемесячно образующаяся разница в части амортизации этого имущества в размере 3 218 руб. формирует бухгалтерский финансовый результат отчетного периода, но не учитывается при определении налоговой базы по налогу на прибыль ни отчетного, ни последующих периодов (абз.2 п.4 ПБУ 18/02).

Разница в величие расходов для целей бухгалтерского и налогового учета по лизинговым платежам также не относится к временной, так как учитывается при определении налоговой базы по налогу на прибыль отчетного периода, но не признается для целей бухгалтерского учета доходами и расходами ни отчетного, ни последующих отчетных периодов (абз.3 п.4 ПБУ 18/02).

Таким образом, в нашем случае образуются только постоянные налоговые разницы (ПНА, ПНО).

Транспортный налог

В общем случае согласно ч. 1 ст. 357 НК РФ налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения на основании ст. 358 НК РФ. Объектом налогообложения согласно п. 1 ст. 358 НК РФ признаются транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ. Таким образом, обязанность по уплате транспортного налога ставится в зависимость от факта регистрации транспортного средства.

Лицо, на которое будет зарегистрировано транспортное средство (на лизингополучателя или лизингодателя), оговаривается, как правило, в договоре лизинга. В нашем случае – это лизингополучатель, поэтому он будет выступать плательщиком транспортного налога. Расчет и порядок уплаты такой же, как для собственных транспортных средств.

Лизинг прочно вошел в практику хозяйственной жизни, но по-прежнему, отражение в учете лизинговых операций вызывает много вопросов у лизингополучателей. Тем более, что появилось ФСБУ 25/2018 «Аренда», а с 1 января 2022 года утрачивает силу Приказ Минфина РФ от 17.02.1997 N 15 «Об отражении в бухгалтерском учете операций по договору лизинга» (см. Приказ Минфина России от 25.04.2019 N 199). Рассмотрим, как отразить лизинговый автомобиль в учете, если он учитывается на балансе лизингополучателя.

ФСБУ 25 или Указания N 15?

Лизинг — разновидность аренды. Предмет лизинга является собственностью лизингодателя. К лизингополучателю переходят лишь права владения и пользования этим имуществом (ст. 11 Федерального закона от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)», далее — Закон N 164-ФЗ). Договор лизинга может предусматривать переход предмета лизинга в собственность лизингополучателя по истечении срока договора лизинга или до его истечения на условиях, предусмотренных соглашением сторон (п. 1 ст. 19 Закона N 164-ФЗ). Лизингополучателю может предоставляться право выкупа предмета лизинга. Договор лизинга может предусматривать переход права собственности на предмет лизинга к лизингополучателю после уплаты полной суммы лизинговых платежей. Выкупная цена предмета лизинга может быть отдельно указана в договоре или включаться в общую сумму лизинговых платежей (п. 1 ст. 28 Закона N 164-ФЗ).

Применение к арендным отношениям ФСБУ 25/2018 обязательно с бухгалтерской отчетности за 2022 год, но можно начать применение этого стандарта досрочно. Это следует сделать, если договор лизинга окончится после 31.12.2022 года. Дело в том, что организация имеет право не применять ФСБУ 25/2018 в отношении договоров аренды, исполнение которых истекает до конца года, начиная с отчетности за который применяется правила ФСБУ 25/2018 (п. 51 ФСБУ 25/2018).

Если автомобиль взят в лизинг в январе 2020 сроком до декабря 2022 года или меньше, то лизингополучатель имеет право не применять к нему нормы ФСБУ 25/2018, а пользоваться указаниями, утвержденными Приказом Минфина РФ от 17.02.1997 N 15 «Об отражении в бухгалтерском учете операций по договору лизинга» (далее — Указания N 15)

Если же автомобиль получен в лизинг на более длительный срок, то целесообразно сразу применять к договору лизинга нормы ФСБУ 25/2018 во избежание пересчетов связанных с переходным периодом, предусмотренным п. 48 — п. 50 ФСБУ 25/2018.

Если применяем Указания N 15

Рассмотрим самую распространенную ситуацию, когда договором лизинга в течение срока действия договора лизинга предусмотрена уплата лизинговых платежей, а также выплата выкупной цены, после чего к лизингополучателю переходит право собственности на автомобиль.

Для лизингополучателя, автомобиль, взятый в лизинг, отвечает критериям основного средства (в п. 4 и в п. 5 ПБУ 6/01). Автомобиль принимается лизингополучателем к бухгалтерскому учету в состав основных средств (ОС) по первоначальной стоимости, которая включает всю сумму платежей, причитающихся по договору лизинга, включая выкупную цену (без НДС) (п.8 Указаний N 15, п. 7, п. 8 ПБУ 6/01). Для организаций, которые не являются плательщиками НДС, например, применяющие УСН, НДС является невозмещаемым налогом и включается в первоначальную стоимость предмета лизинга (п. 8 ПБУ 6/01).

Руководствуясь Указаниями N 15, лизингополучатель формирует на своем балансе первоначальную стоимость предмета лизинга по дебету счета 08 субсчет «Приобретение отдельных объектов ОС по договору лизинга», с учетом фактических затрат, связанных с получением лизингового имущества (по сумме лизинговых платежей с учетом выкупной цены), в корреспонденции с кредитом счета 76 субсчет «Арендные обязательства». Далее при вводе в эксплуатацию стоимость предмета лизинга списывается на счет 01 субсчет «Имущество, полученное в лизинг».

При признании в учете предмета лизинга следует исходить из срока полезного использования (СПИ) автомобиля, так как организация намерена выкупить автомобиль в собственность и эксплуатировать его как основное средство (извлекать экономические выгоды в течение СПИ ОС, п. 20 ПБУ 6/01). Амортизация предмета лизинга начисляется ежемесячно, начиная с месяца, следующего за месяцем принятия предмета лизинга к бухгалтерскому учету в составе основных средств, до момента возврата лизингодателю либо до полного погашения его стоимости. Амортизация начисляется способом, установленным в учетной политике организации-лизингополучателя (пункты 17, 19, 21, 22 ПБУ 6/01).

Пример: По Акту приема-передачи предмета лизинга автомобиль (объем двигателя до 3 500 куб. см включительно, третья амортизационная группа, СПИ от 37 до 60 месяцев включительно, код ОКОФ 310.29.10.22) передан во владение и пользование лизингополучателю в феврале 2020 г. Срок лизинга — до февраля 2022 года, согласно графику лизинговых платежей последний лизинговый платеж (за февраль 2022 года) считается уплатой выкупной цены. После уплаты выкупной цены право собственности на авто переходит к лизингополучателю.

Сумма лизинговых платежей по графику 6 660 000 руб. в т.ч. НДС 20%, уплачиваются с февраля 2020 по февраль 2022 ежемесячно равными частями (266 400 руб. х 25 платежей). Дополнительных расходов по доведению ОС до готовности нет. СПИ автомобиля — 37 месяцев (для БУ и НУ).

Бухгалтерские записи у лизингополучателя в соответствии с Указаниями N 15 по отражению расчетов по договору лизинга с учетом на балансе лизингополучателя:

Февраль 2020

Получен предмет лизинга:

Дебет 08 Кредит 76-арендные обязательства — 5 550 000 руб.

Выделен НДС по лизинговому имуществу

Дебет 19 Кредит 76-арендные обязательства —1 110 000 руб.

Предмет лизинга включен с состав ОС:

Дебет 01- лизинг Кредит 08 — 5 550 000 руб.

Февраль 2020 и далее ежемесячно до выкупа предмета лизинга (февраль 2022)

Начислен текущий лизинговый платеж:

Дебет 76-арендные обязательства Кредит 76-лизинговые платежи — 266 400 руб.

Принят к вычету НДС по текущему лизинговому платежу (счет-фактура от лизингодателя):

Дебет 68 Кредит 19 — 44 400 руб.

Уплачен текущий лизинговый платеж:

Дебет 76-лизинговые платежи Кредит 51 — 266 400 руб.

Март 2020 и далее ежемесячно

Начислена амортизация по предмету лизинга:

Дебет 20 (25, 26, 44) Кредит 02-лизинг — 150 000 руб.

На дату выкупа предмета лизинга — февраль 2022

Начислен платеж в виде выкупной стоимости:

Дебет 76-арендные обязательства Кредит 76-выкупная стоимость — 266 400 руб.

Уплачена выкупная стоимость:

Дебет 76-выкупная стоимость Кредит 51 — 266 400 руб.

Перевод выкупленного предмета лизинга в состав собственных ОС

Дебет 01-собственные ОС Кредит 01-лизинг (первоначальная стоимость) — 5 550 000 руб.

Дебет 02-лизинг Кредит 02-собственные ОС (амортизация) — 3 600 000 руб. (150 000 руб. х 24 мес.)

Принят к вычету НДС по выкупной стоимости ОС (счет-фактура от лизингодателя):

Дебет 68 Кредит 19 — 44 400 руб.

Как видим, в бухгалтерском учете нет расхода в виде лизингового платежа, в расходы относится только амортизация предмета лизинга. Начисление лизингового платежа уменьшают задолженность арендодателя по арендным обязательствам и не признаются расходом для целей бухгалтерского учета.

Обратите внимание! При учете предмета лизинга на балансе лизингополучателя для целей налогового учета лизинговый платеж признается расходом за минусом суммы начисленной амортизации (пп. 10 п. 1 ст. 264 НК РФ)

Первоначальной стоимостью предмета лизинга всегда признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с НК РФ (п. 1 ст. 257 НК РФ, письма Минфина РФ от 20.04.2016 N 03-03-06/1/22656 03.02.2012 N 03-03-06/1/64).

Получается, что в налоговом учете расходом признается амортизация плюс лизинговый платеж в части, превышающей сумму амортизации, а в бухгалтерском учете только сумма амортизации. При этом как в бухгалтерском, так и в налоговом учете на расходы в течение СПИ предмета лизинга переносится вся сумма договора лизинга (без НДС). Возникает временная разница (НВР), в учете отражается ОНО (Кредит 77), которое списывается (погашается) после выкупа лизингового имущества ежемесячно в течение всего оставшегося СПИ (п. 11, п. 15, п. 18 ПБУ 18/02).

Если применять ФСБУ 25

Стороны договора лизинга применяют ФСБУ 25/2018 вне зависимости от наличия в договоре условия о том, на чьем балансе учитывается имущество. Лизингополучатель признает предмет лизинга на дату предоставления предмета лизинга в качестве права пользования активом (ППА), при этом в учете одновременно признается обязательство по аренде. Согласно п. 10 ФСБУ 25/2018 организация должна применять единую учетную политику в отношении права пользования активом и в отношении схожих по характеру использования активов. При аренде (лизинге) схожие активы — это основные средства, операции с ними учитываются на счетах 01, 02, 08. На этих же счетах следует учитывать операции с ППА. Например, открыть отдельные субсчета к счету 01 «Право пользования активом», к счету 02 «Амортизация ППА», к счету 08 «Вложение в ППА» (для формирования стоимости ППА). Обязательство по аренде отражается по кредиту счета 76 «Обязательство по аренде».

Основное отличие при отражении финансовой аренды по ФСБУ 25 в том, что стороны договора аренды отражают аренду на балансе по приведенной стоимости. То есть, при признании в учете арендатор отражает ППА и обязательство по аренде не в полной сумме лизинговых платежей (как это прописано в Указаниях N 15), а по первоначальной оценке обязательства по аренде (как приведенная стоимость будущих арендных платежей) (п. 14 ФСБУ 25/2018).

При лизинге первоначальная дисконтированная стоимость актива (обязательства) может быть определена прямым путем (т.е. непосредственно на основе условий договора лизинга). Первоначальной дисконтированной стоимостью кредиторской задолженности у лизингополучателя по лизинговым платежам считается цена, по которой лизингодатель приобрел предмета лизинга у поставщика для лизингополучателя за вычетом уже фактически уплаченных лизингополучателем лизингодателю сумм (авансовых платежей, уплаченных перед началом аренды) (п. 3, п. 6 Рекомендации Р-65/15 «Ставка дисконтирования» БМЦ).

Таким образом, при лизинге на рыночных условиях допустимо отражать ППА и признавать обязательство по аренде в размере стоимости предмета лизинга, которую уплатил за него лизингодатель (без НДС). Разница между общей суммой договора лизинга (включая выкупную цену) и затратами лизингодателя на приобретение лизингового имущества (суммой, которую уплатил лизингодатель за предмет лизинга) признается у лизингополучателя процентами и распределяется во времени по сроку договора лизинга.

В течение срока лизинга по ППА начисляется амортизация, а первоначально признанное обязательство по аренде увеличивается за счет начисления процентов. Проценты признаются в составе прочих расходов организации. Уплаченные лизинговые платежи уменьшают обязательство по аренде (п. 18 ФСБУ 25/2018).

Пример: По Акту приема-передачи предмета лизинга автомобиль (объем двигателя до 3 500 куб. см включительно, третья амортизационная группа, СПИ от 37 до 60 месяцев включительно, код ОКОФ 310.29.10.22) передан во владение и пользование лизингополучателю в октябре 2020 года (принят к учету).

Срок лизинга до марта 2023 года, согласно графику лизинговых платежей последний лизинговый платеж (за март 2023 года) признается выкупной стоимостью. После уплаты выкупной цены право собственности на авто переходит к лизингополучателю. Сумма лизинговых платежей по графику 6 660 000 руб. в т. ч. НДС 20%, уплачиваются с октября 2020 по март 2023 ежемесячно равными частями (222 000 руб. х 30 платежей). Дополнительных расходов по доведению ОС до готовности нет. СПИ автомобиля — 37 месяцев. Сумма, уплаченная за предмет лизинга лизингодателем 5 270 000 руб. (без НДС).

Первоначальная оценка обязательства признается в учете исходя из цены приобретения предмета лизинга (без НДС) лизингодателем у его поставщика (5 270 000 руб.). До окончания срока договора это обязательство должно быть доведено до полной суммы договора лизинга без НДС (5 550 000 руб.). По условиям примера равные платежи перечисляются через равные промежутки времени, для вычисления процентной ставки используем финансовую функцию Excel «СТАВКА», она определяет процентную ставку за период между платежами. В нашем случае процентная ставка составила за месяц 0,337%, годовая ставка 4,05%.

Начисление процентов по периодам отражено в таблице. Остаток обязательства на конец периода рассчитан как Остаток обязательства на начало периода плюс сумма процентов минус лизинговый платеж. Проценты рассчитаны как произведение остатка обязательства на начало периода и ставки за месяц 0,337%.

Таблица. Начисление процентов.

Пример бухгалтерских записей у лизингополучателя по отражению расчетов по договору лизинга с учетом ФСБУ 25:

- Дебет 08 «Вложение в ППА» Кредит 76 «Обязательство по аренде»: 5 720 000 руб. — получен предмет лизинга и отражена первоначальная дисконтированная сумма обязательства по аренде.

- Дебет 01 «Право пользования активом» Кредит 08 «Вложение в ППА» 5 720 000 руб. — отражено право пользования активом (автомобиль готов к эксплуатации).

- Дебет 20 (25, 26, 44) Кредит 02 «Амортизация ППА» 142 432,43 руб. — начислена амортизация по предмету лизинга (ежемесячно) (5 720 000 руб./ 37 мес.).

- Дебет 91-2 Кредит 76 «Обязательство по аренде» 17 775, 27 руб. — начислены проценты по обязательству по аренде (ежемесячно в суммах, указанных в таблице выше); В данной строке отражено начисление из таблицы за первый период. Всего за срок договора будет начислена сумма процентов в размере 280 000 руб. ежемесячно в суммах, рассчитанных в таблице.

- Дебет 76 «Обязательство по аренде» Кредит 51 222 000 руб. — ежемесячно уплачен лизинговый платеж по графику (в конце срока лизинга — выкупная цена).

- Дебет 19 Кредит 76 «НДС по лизинговому платежу» 37 000 руб. — предъявлен НДС лизингодателем, счет-фактура лизингодателя.

- Дебет 68 Кредит 19 37 000 руб. — НДС по лизинговому платежу (выкупной цене) принят к вычету.

Перевод с состав ОС на дату перехода права собственности на автомобиль:

Дебет 01- ОС Кредит 01 «Право пользования активом» (первоначальная стоимость) в сумме 5 270 000 руб.

Дебет 02 «Амортизация ППА» Кредит 02- Амортизация ОС (амортизация) в сумме 4 130 540,54 руб. (142 432,43 руб. х 29 мес.).

Таким образом, лизингополучатель отражает два вида расхода в бухгалтерском учете — расходы в виде амортизации права пользования активом (в составе расходов по обычной деятельности) и расходы в виде процентов по обязательству по аренде (в составе прочих расходов). Обязательство по аренде, отраженное по кредиту счета 76 «Обязательство по аренде» за срок лизинга увеличивается на разницу между суммой лизинговых платежей по договору и дисконтированной суммой и уменьшается на сумму фактически уплаченных лизинговых платежей (п. 18 ФСБУ 25/2018).

Как видим, учет лизинговых операций по правилам ФСБУ 25/2018 усложнен необходимостью распределять сумму лизинговых платежей на первоначальное обязательство и проценты. При этом, если у Вас договор лизинга не переходит на 2023 год применять к нему ФСБУ 25/2018 необязательно.

«Клерк» Рубрика Учет займов и кредитов

Рассмотрим вариант, когда предмет лизинга находится на балансе лизингополучателя.

Гражданско-правовые основы

Одной из форм арендных отношений является лизинг.

Предметом лизинга могут быть любые непотребляемые вещи, кроме земельных участков и других природных объектов (ст. 666 ГК РФ).

Согласно ст. 607 ГК РФ непотребляемые вещи — это, например, предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другие вещи, которые не теряют своих натуральных свойств в процессе их использования. Кроме ГК РФ, лизинговые отношения регулируются также Федеральным законом от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)» (далее — Закон N 164-ФЗ).

По договору лизинга лизингодатель обязуется приобрести у определенного продавца в собственность определенное имущество для его передачи за плату на определенный срок в качестве предмета лизинга лизингополучателю.

Размер, способ осуществления и периодичность лизинговых платежей определяются договором лизинга (п. 2 ст. 28 Федерального закона N 164-ФЗ).

Имущество, переданное во временное владение и пользование лизингополучателю, является собственностью лизингодателя. При этом по взаимному соглашению сторон лизинговое имущество может учитываться на балансе лизингополучателя или на балансе лизингодателя (п. 1 ст. 31 Закона N 164-ФЗ).

По окончании срока действия договора лизинга лизингополучатель может приобрести предмет лизинга в собственность, если это предусмотрено договором лизинга (п. 5 ст. 15 Федерального закона N 164-ФЗ). При этом в общую сумму договора лизинга может включаться выкупная цена предмета лизинга.

Учет лизинговых операций необходимо осуществлять согласно Приказу Минфина России от 17.02.1997 N 15, которым утверждены Указания об отражении в бухгалтерском учете операций по договору лизинга (далее — Указания).

Предмет лизинга на балансе лизингополучателя

Бухгалтерский учет

Если согласно условиям договора лизинговое имущество учитывается на балансе лизингополучателя, то лизингополучатель учитывает лизинговые операции следующим образом.

Поступление лизингового имущества

Стоимость поступившего лизингового имущества отражается по дебету счета 08 «Вложения во внеоборотные активы», субсчет «Приобретение отдельных объектов основных средств по договору лизинга», в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства».

Затем затраты, связанные с получением лизингового имущества, и стоимость самого объекта списываются с кредита счета 08 в дебет счета 01 «Основные средства», субсчет «Арендованное имущество» (абз. 2 п. 8 Указаний).

Из положений п. п. 4, 7, 8 ПБУ 6/01 и абз. 2 п. 8 Указаний следует, что если лизинговое имущество учитывается на балансе лизингополучателя, то предмет лизинга принимается лизингополучателем на балансовый учет в составе основных средств по первоначальной стоимости, которая равна общей сумме задолженности перед лизингодателем по договору лизинга без учета НДС.

Расходы, понесенные лизингополучателем по доставке, доведению предмета лизинга до состояния, в котором он пригоден к эксплуатации (в том числе проектные, монтажные и пусконаладочные работы), не подлежат включению в первоначальную стоимость предмета лизинга, учитываемого согласно договору финансовой аренды (лизинга) на балансе лизингополучателя (Постановление ФАС СЗО от 19.11.2010 по делу N А26-11541/2009, Определением ВАС РФ от 12.04.2011 N ВАС-251/11 отказано в пересмотре данного дела).

Лизинговые платежи

Начисление причитающихся лизингодателю лизинговых платежей отражается по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства», в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» (абз. 2 п. 9 Указаний).

То есть суммы причитающихся лизингодателю лизинговых платежей у лизингополучателя в этом случае расходом не признаются.

Амортизация

Начисление амортизации по объекту основных средств, являющемуся предметом договора лизинга, производится исходя из его стоимости и норм, утвержденных в установленном порядке, либо указанных норм, увеличенных в связи с применением механизма ускоренной амортизации на коэффициент не выше трех.

Суммы амортизации отражаются по дебету счетов учета затрат на производство (расходов на продажу) в корреспонденции со счетом 02 «Амортизация основных средств», субсчет «Амортизация имущества, сданного в лизинг» (абз. 3 п. 9 Указаний, п. 50 Методических указаний).

Выкуп лизингового имущества

При выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии погашения всей суммы предусмотренных договором лизинга лизинговых платежей производится внутренняя запись на счетах 01 «Основные средства» и 02 «Амортизация основных средств», связанная с переносом данных с субсчета по имуществу, полученному в лизинг, на субсчет собственных основных средств (абз. 2 п. 11 Указаний).

Налоговый учет

Поступление лизингового имущества

В случае если по условиям договора лизинга предмет лизинга учитывается на балансе лизингополучателя, он включает предмет лизинга в соответствующую амортизационную группу (п. 10 ст. 258 НК РФ).

Первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с НК РФ (абз. 3 п. 1 ст. 257 НК РФ).

Амортизация

Первоначальная стоимость объектов ОС включается в расходы через амортизационные отчисления (пп. 3 п. 2 ст. 253 НК РФ). При начислении амортизации лизингополучатель вправе к основной норме амортизации применять специальный коэффициент, но не выше 3 (пп. 1 п. 2 ст. 259.3 НК РФ).

Лизинговые платежи

Кроме амортизационных отчислений, ежемесячно в налоговом учете лизингополучателя могут признаваться расходы в виде лизинговых платежей за вычетом суммы амортизации по лизинговому имуществу, начисленной в соответствии с гл. 25 НК РФ (абз. 2 пп. 10 п. 1 ст. 264 НК РФ).

Выкуп лизингового имущества

По истечении срока лизинга организация может приобрести предмет лизинга в собственность, уплачивая выкупную цену.

Тогда первоначальная стоимость выкупленного ОС будет равна его выкупной цене, указанной в договоре лизинга (без учета НДС) (п. 1 ст. 256, абз. 2 п. 1 ст. 257 НК РФ).

При расчете амортизации организация может использовать оставшийся срок полезного использования приобретенного в собственность объекта ОС (п. 7 ст. 258 НК РФ).

Налог на добавленную стоимость (НДС)

В случае если по условиям договора лизинга предмет лизинга учитывается на балансе лизингополучателя, общая сумма НДС, подлежащая уплате по договору лизингодателю, отражается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства».

Указанную сумму организация вправе принять к вычету по мере получения счетов-фактур от лизингодателя (пп. 1 п. 2 ст. 171 и п. 1 ст. 172 Налогового кодекса РФ).

Пример

Расходы лизингодателя, связанные с приобретением предмета лизинга, составили 960 000 руб., в том числе НДС по ставке 20% −160 000 руб.

Общая сумма лизинговых платежей составляет 1 200 000 руб. (в том числе НДС по ставке 20% −200 000 руб.).

Условиями договора лизинга предусмотрено внесение лизингополучателем 20-процентной предоплаты.

Авансовый платеж относится ко всему сроку лизинга, который равен 20 месяцам.

В налоговом учете срок полезного использования предмета лизинга установлен равным шести годам (предмет лизинга относится к четвертой амортизационной группе), при начислении амортизации организация применяет специальный коэффициент, равный 3.

Амортизация в бухгалтерском и налоговом учете начисляется линейным способом (методом).

Лизинговое имущество учитывается на балансе лизингополучателя. Организация применяет метод начисления.

По истечении срока действия договора лизинга предмет лизинга возвращается лизингодателю.

В бухгалтерском учете сумма ежемесячного лизингового платежа составляет 60 000 руб. (1 200 000 руб. / 20 мес.), в том числе НДС 10 0000 руб. (200 000 руб. / 20 мес.).

При этом 20 процентов цены договора лизингополучатель перечисляет авансом после заключения договора лизинга.

Перечисленный аванс не признается расходом лизингополучателя и учитывается в составе дебиторской задолженности с обособленным отражением в аналитическом учете (п. п. 3, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Таким образом, организация ежемесячно перечисляет лизинговый платеж в сумме 48 000 руб. (60 000 руб. — 60 000 руб. x 20%), в том числе НДС 8 000 руб. (48 000 руб. / 120×20).

Кроме этого, организация-лизингополучатель ежемесячно начисляет амортизацию по принятому на баланс предмету лизинга (п. 17 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н, п. 50 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н).

При линейном способе начисления амортизации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта (п. 19 ПБУ 6/01).

В данном случае срок полезного использования предмета лизинга может быть установлен в бухгалтерском учете исходя из срока действия договора лизинга (20 месяцев) (п. 20 ПБУ 6/01).

В таком случае ежемесячная сумма амортизации составит 50 000 руб. ((1 200 000 руб. — 200 000 руб.) / 20 мес.).

В налоговом учете сумма предоплаты, перечисленная лизингодателю, не признается расходом в налоговом учете (п. 14 ст. 270 НК РФ).

В случае если по условиям договора лизинга предмет лизинга учитывается на балансе лизингополучателя, он включает предмет лизинга в соответствующую амортизационную группу (п. 10 ст. 258 НК РФ).

При этом первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с НК РФ (п. 1 ст. 257 НК РФ).

То есть в данном случае первоначальная стоимость объекта основных средств для целей исчисления налога на прибыль составляет 800 000 руб. (960 000 руб. — 160 000 руб.).

При начислении амортизации по основным средствам из четвертой амортизационной группы, которые являются предметом договора лизинга, к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 3 (пп. 1 п. 2 ст. 259.3 НК РФ).

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем ввода объекта основных средств в эксплуатацию, и прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости этого объекта либо когда данный объект выбыл из состава амортизируемого имущества по любым основаниям (п. 4 ст. 259, п. 5 ст. 259.1 НК РФ).

Поскольку организация использует специальный коэффициент, равный 3, ежемесячная сумма амортизации, начисленная в налоговом учете линейным методом, в данном случае составляет 33 333,33 руб. (800 000 руб. x 1 / (12 мес. x 6 лет) x 100% x 3) (п. 2 ст. 259.1 НК РФ).

Кроме амортизационных отчислений, ежемесячно в налоговом учете лизингополучателя признаются расходы в виде лизинговых платежей за вычетом суммы амортизации по лизинговому имуществу, начисленной в соответствии со ст. ст. 259 — 259.2 НК РФ (абз. 2 пп. 10 п. 1 ст. 264, пп. 3 п. 7 ст. 272 НК РФ).

Таким образом, сумма ежемесячного лизингового платежа, которую организация вправе учитывать в расходах в налоговом учете, составляет 16 666,67 руб. (60 000 руб. — 1 0000 руб. — 33 333,33 руб.).

Применение ПБУ 18/02

В данном случае сумму, уплачиваемую лизингополучателю по договору лизинга, организация учитывает в расходах в бухгалтерском учете через амортизационные отчисления. При этом ежемесячная сумма расходов составляет 50 000 руб.

В налоговом учете общая сумма расходов по договору лизинга учитывается через амортизационные отчисления и лизинговые платежи. При этом ежемесячная сумма расходов, как и в бухгалтерском учете, составляет 50 000 руб. (33 333,33 руб. 16 666,67 руб.).

Таким образом, различий в порядке признания расходов между бухгалтерским и налоговым учетом не возникает.

В учете лизингополучателя расчеты с лизингодателем по лизинговым платежам будут отражены следующими проводками:

Содержание операций

Дебет

Кредит

Сумма, руб.

Первичный документ

Перечисление аванса и получение предмета лизинга

Перечислен аванс по договору лизинга

76-6 «Задолженность по лизинговым платежам»

51 «Расчетный счет»

Выписка банка по расчетному счету

Принят к вычету НДС с перечисленной предоплаты

Выписка банка по расчетному счету

Отражена задолженность (без учета НДС) перед лизингодателем по договору лизинга

(1 180 000 — 180 000)

08 «Вложения во внеоборотные активы»

76-5 «Арендные обязательства»

Акт приемки-передачи имущества в лизинг,

Отражен НДС, подлежащий уплате по договору лизинга

76-5 «Арендные обязательства»

Предмет лизинга принят к учету в составе основных средств

01-2 «Полученное в лизинг имущество»

08 «Вложения во внеоборотные активы»

Акт о приеме- передаче объекта основных средств,

Инвентарная карточка учета объекта основных средств

Ежемесячно в течение срока действия договора лизинга

Начислен ежемесячный лизинговый платеж

76-5 «Арендные обязательства»

76-6 «Задолженность по лизинговым платежам»

Принят к вычету НДС с суммы ежемесячного лизингового платежа

20 «Основное производство»

02 «Амортизация основных средств»

Перечислен ежемесячный лизинговый платеж (за вычетом уплаченного аванса)

76-6 «Задолженность по лизинговым платежам»

51 «Расчетный счет»

Выписка банка по расчетному счету

Восстановлен НДС с перечисленной предоплаты

На дату возврата предмета лизинга лизингодателю

Стоимость возвращенного предмета лизинга списана с учета

02 «Амортизация основных средств»

01-2 «Полученное в лизинг имущество»

Акт о приеме-передаче объекта основных средств

Совет от аудитора

После того как в учете будут сделаны бухгалтерские проводки, рекомендуем проверить правильное отражение операций на счетах бухгалтерского учета.

Результат следует оформить в виде бухгалтерской справки.

Счет 76-6 «Задолженность по лизинговым платежам»:

Дебетовый оборот счета «Задолженность по лизинговым платежам»

240 000 руб. 48 000 руб. х 20 мес. = 1 200 000 руб.

Кредитовой оборот счета «Задолженность по лизинговым платежам»

48 000 руб. х 20 мес. = 1 200 000 руб.

Таким образом, счет 76-6 после окончания срока действия договора лизинга закрывается в ноль, что говорит о правильности отражения операций на счетах бухгалтерского учета.

Счет 76-5 «Арендные обязательства»:

Дебетовый оборот счета 76-5 «Арендные обязательства»

60 000 руб. х 20 мес. = 1 200 000 руб.

Кредитовой оборот счета 76-5 «Арендные обязательства»

1 000 000 руб. 48 000×20 мес. = 1 200 000 руб.

Таким образом, счет 76-6 после окончания срока действия договора лизинга закрывается в ноль, что говорит о правильности отражения операций на счетах бухгалтерского учета.

Временные налогооблагаемые разницы возникают в учете, если бухгалтерская прибыль в отчетном периоде больше, чем налогооблагаемая, то есть когда бухгалтерские расходы признают позже, чем налоговые. Чаще всего это происходит в учете основных средств из-за несоответствий бухгалтерского и налогового учета амортизируемого имущества. Подробнее об этом читайте в нашей статье, подготовленной экспертами бератора.

Разная оценка

В бухгалтерском учете стоимость основного средства складывается из всех затрат на приобретение и доведение до состояния, пригодного к эксплуатации, если они произведены до ее начала (п. 8 ПБУ 6/01).

В налоговом учете в стоимость основного средства не включают ряд расходов (платежи за регистрацию прав на недвижимость, проценты по кредитам и др.). Здесь такие затраты сразу списывают на прочие или внереализационные расходы (ст. 264 и 265 НК РФ). Поэтому при вводе основных средств в эксплуатацию бухгалтерские расходы зачастую бывают меньше налоговых на сумму подобных затрат.

В дальнейшем эти платежи спишут на расходы через амортизацию. Но вначале возникает налогооблагаемая временная разница и увеличивается отложенное налоговое обязательство.

Срок использования

Если срок использования имущества в бухучете больше, чем в налоговом учете, то амортизационные отчисления в налоговом учете ежемесячно будут больше, чем в бухгалтерском. При условии, что фирма применяет единые методы начисления амортизации.

Поэтому каждый раз будет появляться временная налогооблагаемая разница и увеличится отложенное налоговое обязательство. Это продлится до тех пор, пока срок использования имущества в налоговом учете не закончится. Тогда временная разница и отложенное налоговое обязательство будут погашаться.

Амортизационная премия

Для налогообложения прибыли фирма может сразу списать на расходы 10% или 30% стоимости основного средства. Это разрешено пунктом 9 статьи 258 Налогового кодекса. Законодатели назвали эту часть стоимости основного средства амортизационной премией. На нее амортизацию не начисляют.

В бухгалтерском учете подобная льгота не предусмотрена. Здесь амортизацию по основному средству начисляют исходя из его первоначальной стоимости. Поэтому появится временная налогооблагаемая разница и отложенное налоговое обязательство. Они будут погашаться по мере начисления амортизации.

Ускоренная амортизация

Уменьшить налогооблагаемую прибыль можно, если применить ускоренную амортизацию основных средств (ст. 259.3 НК РФ).

Так, по принятому на учет до 1 января 2014 года имуществу, которое используется в агрессивной среде или в многосменном режиме, амортизацию разрешено начислять вдвое быстрее. А по имуществу, сдаваемому в лизинг, можно применять коэффициент до 3.

Обратите внимание: для основных средств 1 – 3 групп, используемых в агрессивной среде или при многосменном режиме, при нелинейном методе начисления амортизации повышающие коэффициенты применять нельзя.

А для лизингового имущества это ограничение действует независимо от выбранного метода амортизации.

Если вы решили использовать повышающие коэффициенты амортизации, закрепите это в учетной политике.

При этом учитывайте, что одновременное применение к основной норме амортизации нескольких повышающих коэффициентов не допускается (п. 5 ст. 259.3 НК РФ).

В бухгалтерском учете применять коэффициент ускорения в пределах 3 можно лишь при начислении амортизации способом уменьшаемого остатка (п. 19 ПБУ 6/01).

В остальных случаях этого делать нельзя. Значит, в учете каждый месяц будет появляться временная налогооблагаемая разница и увеличится увеличится отложенное налоговое обязательство.

Способы начисления амортизации

В бухучете амортизацию по основным средствам можно начислять одним из четырех способов:

- линейный способ

- способ уменьшаемого остатка

- по сумме чисел лет срока полезного использования

- нелинейный способ

В налоговом учете это делают только двумя способами – линейным и нелинейным.

По зданиям, сооружениям и передаточным устройствам из 8 – 10 групп амортизацию можно начислять только линейным способом.

Если в обоих учетах фирма применяет линейный способ, то временных разниц в амортизации при прочих равных условиях не будет. В остальных случаях они появятся. Эти разницы будут налогооблагаемыми, если сумма начисленной амортизации в бухучете окажется меньше, чем в налоговом учете.

Лучшее решение для бухгалтера

Бератор «Практическая энциклопедия бухгалтера» - это электронное издание, которое найдет лучшее решение для любой бухгалтерской задачи. По каждой конкретной теме есть все необходимое: подробный алгоритм действий и проводки, примеры из практики реальных компаний и образцы заполнения документов e.berator.ru

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Лизинг — это долгосрочная аренда имущества с последующим правом выкупа или возврата. Лизинг помогает компании получить имущество, на покупку которого недостаточно денег, увеличить оборотные средства и снизить налоговую нагрузку. В этой статье мы расскажем о бухгалтерском и налоговом учете лизинговых операций.

Что такое лизинг?

Лизинг (от англ. to lease - сдавать в аренду) - это финансовая услуга, близкая к кредитованию. В отношениях лизинга участвуют три стороны:

- Лизингодатель — юридическое или физическое лицо, которое приобретает имущество и потом сдает его в аренду лизингополучателю.

- Лизингополучатель — юридическое или физическое лицо, которое принимает имущество во временное владение и пользование, а за это регулярно платит деньги лизингодателю.

- Продавец — юридическое или физическое лицо, которое продает лизингодателю имущество. Продавец может сам стать лизингополучателем: продать собственное имущество и сразу взять его в аренду. Это называется возвратный лизинг, который применяется при недостатке оборотных средств компании и напоминает выдачу кредита под залог. Расходы по возвратному лизингу обычно меньше выплат по кредиту, а еще он помогает сэкономить на налогах и амортизации.

Имущество, или предмет лизинга, - это любые вещи, которые не теряют своих свойств в процессе бережного использования. Например, заводы и фабрики, здания, оборудование, транспорт. Предметом лизинга не могут быть земельные участки и другие природные объекты.

Срок договора лизинга может быть равен сроку полезного использования имущества. Тогда по окончании договора остаточная стоимость имущества близка к нулю, и оно может перейти к лизингополучателю без дополнительных выплат. Такой вид лизинга называется финансовой арендой. Если срок договора лизинга меньше срока полезного использования имущества, то по окончании договора имущество возвращается лизингодателю или выкупается лизингополучателем по остаточной стоимости. Такой вид лизинга называется операционной арендой.

Какие законы регулируют лизинг?

Лизинг регулируется ст. 665 и 666 Гражданского кодекса РФ, Федеральным законом от 29.10.1998 №164-ФЗ “О финансовой аренде (лизинге)” и подзаконными актами.

В договоре лизинга учитывайте существенные условия:

- условие о предмете лизинга;

- условие о размере лизинговых платежей;

- условие о сроке лизинга;

- условие о продавце имущества: кто выбирает его — лизингополучатель или лизингодатель.

Если в договоре нет этих условий, он считается незаключенным. Еще в договорах можно оговорить, кто обслуживает технику, обучает кадры, на чьем балансе учитывается имущество, что происходит с ним по окончании договора и какой будет тогда выкупная цена. Важные вопросы: порядок страхования имущества и распределение рисков между сторонами договора.

В чем экономическая выгода лизинга?

Когда предприятие берет имущество в аренду, а не выкупает его, оно сохраняет оборотные средства. Также лизинг снижает налоговую нагрузку. Платежи по лизинговому договору являются затратами и уменьшают налогооблагаемую базу по налогу на прибыль. Компания с лизинговым имуществом на балансе может уменьшать базу для расчета налога на имущество, благодаря ускоренной амортизации (с коэффициентом 3). Возможны дополнительные выгоды с НДС и перераспределение сроков уплаты, для этого надо внимательно планировать финансовые операции.

Как учитывать лизинговые операции?

Указания об отражении в бухгалтерском учете операций по договору лизинга утверждены Приказом Минфина РФ от 17.02.1997 №15. Многое зависит от того, на чьем балансе числится предмет лизинга: имущество учитывается лизингополучателем или лизингодателем. От этого зависит, как лизингополучатель ведет учет. Рассмотрим эти два варианта по очереди.

Имущество на балансе получателя

Поступление имущества. Лизингополучатель должен принимать имущество на балансовый учет в составе основных средств.

Оценка имущества в налоговом и бухгалтерском учете происходит по-разному. В бухгалтерском учете оценка идет по общей сумме задолженности перед лизингодателем: по договору лизинга без учета НДС. Также в первоначальную стоимость имущества в бухгалтерском учете можно включить не только суммы расходов на его приобретение, но и на монтаж, настройку за исключением сумм налогов, которые подлежат вычету или попадают в состав расходов (п. 8 ПБУ 6/01).

В налоговом же учете первоначальная стоимость имущества, приобретенного по договору лизинга, определяется иным образом: во внимание берутся лишь расходы лизингодателя на приобретение этого имущества (п. 1 ст. 257 НК РФ). А значит не обойтись без документов лизингодателя, подтверждающих эту величину.

Поступившее имущество отражают по дебету счета 08 “Вложения во внеоборотные активы” на субсчете “Приобретение отдельных объектов основных средств по договору лизинга”. Кредит — счет 76 “Расчеты с разными дебиторами и кредиторами” на субсчете “Арендные обязательства”.

После этого затраты по получению имущества и его стоимость списываем с кредита счета 08 в дебет счета 01 “Основные средства” на субсчет “Арендное имущество”. Также не забываем про отражение НДС: при учете имущества на балансе лизингополучателя сумму НДС, которую лизингополучатель должен уплатить лизингодателю, отражайте по дебету счета 19 “Налог на добавленную стоимость по приобретенным ценностям” и кредиту счета 76 “Расчеты с разными дебиторами и кредиторами” на субсчете “Арендные обязательства”. Эту сумму можно принять к вычету по мере поступления счетов-фактур от лизингодателя.

Лизинговые платежи. Начисление платежей по лизингу отражается по дебету счета 76 “Расчеты с разными дебиторами и кредиторами” на субсчете “Арендные обязательства”. Кредит — 76 “Расчеты с разными дебиторами и кредиторами” на субсчете “Задолженность по лизинговым платежам”.

Если платежи по договору лизинга предусматривают НДС, то компания может принять к вычету НДС с ежемесячного лизингового платежа при условии получения счет-фактуры. Дт 68.2 «НДС» Кт 19 «НДС по приобретенным ценностям».

Сам лизинговый платеж отразите списанием с Кредита 51 «Расчетные счета» в счет погашения по договору лизинга перед лизингодателем в дебет счета 76, субсчет «Задолженность по лизинговым платежам”.

Амортизация начисляется на лизинговое имущество, исходя из его стоимости и обычных норм амортизации, либо норм ускоренной амортизации. Ускоренная амортизация может применяться лишь в рамках налогового учета и предусматривает использование дополнительного коэффициента при расчете амортизации. Коэффициент может быть не выше 3.

Внимание! Применение ускоренного коэффициента допустимо лишь при расчете амортизации способом уменьшаемого остатка в бухгалтерском учете. Это условие обозначено в рамках п.19 ПБУ 6/01. Аналогичная позиция изложена в п. 54 Методических указаний по бухгалтерскому учету основных средств (утв. Приказом Минфина России от 13.10.03 № 91н). Применение ускоренного коэффициента в налоговом учете регламентировано нормами статьи Статья 259.3 НК РФ, где в п.2 указано, что ускоренный коэффициент при лизинге не может быть применен, если приобретаемое в лизинг имущество относится к 1-3 амортизационной группам (исключение озвучено в п.3 ст.259.3 НК РФ).

Суммы амортизации проходят по дебету счетов учета затрат на производство или расходов на продажу и кредиту счета 02 “Амортизация основных средств” на субсчете “Амортизация имущества, сданного в лизинг”.

Выкуп имущества. По завершении лизингового договора лизингополучатель может приобрести имущество в собственность по выкупной цене, указанной в договоре. При расчете амортизации используйте оставшийся срок полезного использования приобретенного имущества. Делается внутренняя запись на счетах 01 “Основные средства” и 02 “Амортизация основных средств”, данные переносятся с субсчетов по лизинговому имуществу на субсчет собственных основных средств.

Пример учета лизингового имущества на балансе лизингополучателя

Чаще всего в лизинг приобретается автомобиль. Стоимость автомобиля, приобретаемого в лизинг, 1 416 000 рублей, в том числе НДС 216 000 рублей. Общая сумма лизинговых платежей — 1 062 000 руб (в том числе НДС 162000) плюс выкупная стоимость имущества 265 500 (в том числе НДС 40 500).

Срок лизинга — 36 месяцев, авансовый платеж относится ко всему этому сроку. По завершении договора имущество выкупается лизингополучателем. Имущество учитывается на балансе лизингополучателя. Автомобиль относится к третьей амортизационной группе (имущество со сроком использования от 3 до 5 лет). Амортизация начисляется линейным способом.

Ежемесячный взнос по договору лизинга — 29 500 рублей (1 062 000 рублей / 36 месяцев), в том числе НДС 4 500 рублей (162 000 / 36 месяцев).

Лизингополучатель каждый месяц начисляет амортизацию по имуществу — основному средству. При линейном способе начисления годовая сумма амортизационных отчислений зависит от первоначальной стоимости имущества и нормы амортизации в зависимости от срока полезного использования имущества. В нашем случае срок полезного использования может равняться сроку лизингового договора — 36 месяцев.

Тогда ежемесячная сумма амортизации в бухгалтерском учете: (1 416 000 — 216 000) / 36 месяцев = 33 333,33 рублей.

Для расчета амортизации по налоговому учету нужно знать стоимость имущества, исходя из документально подтвержденных расходов лизингодателя, причем без учета НДС. Если эта сумма, например, составляла 1 000 000 рублей, то сумма амортизации для расчета в налоговом учете будет рассчитываться 1000000/36 месяцев (срок действия договора лизинга)=27777,78 руб.

Начисление амортизации начинается с 1 числа месяца после ввода имущества в эксплуатацию и прекращается с 1 числа месяца после полного списания стоимости имущества или выбытия из состава амортизируемого имущества по любым основаниям.

Рассмотрим проводки

Отражаем задолженность (без учета НДС) перед лизингодателем по договору лизинга: 1416000 — 216000 = 1200 000 руб. Дебет 08 “Вложения во внеоборотные активы” Кредит 76 субсчет «Арендные обязательства» — 1 200 000 руб, первичные документы — акт приемки-передачи имущества в лизинг, договор лизинга.

Отражена задолженность по выкупной стоимости перед лизингодателем: 265 500 — 40 500 = 225 000 руб. Дт 76 «Арендные обязательства» Кт 76 субсчет «Задолженность по выкупу имущества» — 225 500 руб.

Отражен НДС к уплате по договору лизинга — 216 000 рублей. Дт 19 “НДС, по приобретенному имуществу” Кт 76 субсчет «Арендные обязательства» — 216 000 руб, первичный документ — договор лизинга.

Предмет лизинга принят к учету в составе основных средств. Дт 01-2 “Полученное в лизинг имущество”, Кт 08 “Вложения во внеоборотные активы” 1200 000 рублей, первичные документы — акт о приеме-передаче объекта основных средств, инвентарная карточка учета объекта основных средств.

Далее нужно ежемесячно в течении действия лизингового договора совершать следующие операции.

Начисление ежемесячного лизингового платежа — 29 500 рублей. Дт 76-5 “Арендные обязательства”, Кт 76-6 “Задолженность по лизинговым платежам”, первичные документы — договор лизинга, бухгалтерская справка.

Перечислен ежемесячный лизинговый платеж — 29 500 рублей. Дт 76-6 “Задолженность по лизинговым платежам”, Кт 51 “Расчетный счет”, первичный документ — банковская выписка по расчетному счету.

Принят к вычету НДС с суммы ежемесячного лизингового платежа — 4 500 рублей. Дт 68/НДС, Кт 19/НДС, первичный документ — счет-фактура.

Начислена амортизация — 33 333,33 рублей. Дт 20 “Основное производство”, Кт 02 “Амортизация основных средств”, первичный документ — бухгалтерская справка-расчет.

Выкуп предмета лизинга. Дт 76-6 «Задолженность по выкупу имущества», Кт 51 “Расчетный счет”, - 265500 руб, первичный документ — банковская выписка по расчетному счету.

Принят к вычету НДС с суммы выкупной стоимости имущества — 40 500 рублей. Дт 68/НДС, Кт 19/НДС, первичный документ — счет-фактура.

Переводим автомобиль из арендованных средств в собственные. Дт 01-1 “Собственные основные средства», Кт 01-2 “Полученное в лизинг имущество” - 1 200 000 руб.

Имущество на балансе лизингодателя

Возьмем за основу исходные данные примера с автомобилем и рассмотрим, какие проводки применяются, если имущество по договору учитывается на балансе лизингодателя. Этот вариант проще и требует меньше проводок.

Отражаем стоимость лизингового имущества на забалансовом счете — 1 416 000 рублей, как основное средство, Дт 001 “Арендованные основные средства”. Подтверждение — акт приемки-передачи имущества в лизинг, договор лизинга.

Затем ежемесячно до завершения договора лизинга:

Перечисляем лизинговый платеж лизингодателю — 29 500 рублей. Дт 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Расчеты по лизинговым платежам”, Кт 51 “Расчетный счет”. Подтверждение — выписка банка по расчетному счету.

Учитываем сумму ежемесячного лизингового платежа (29 500 — 4 500 = 25 000 рублей), Дт 20 “Основное производство”, Кт 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Расчеты по лизинговым платежам” - 25 000 руб. Подтверждение — бухгалтерская справка-расчет.

Учитываем НДС в сумме лизингового платежа — 4 500 рублей. Дт 19/НДС, Кт 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Расчеты по лизинговым платежам”. Подтверждение — счет-фактура.

Принимаем к вычету НДС в сумме лизингового платежа — 4 500 рублей. Дт 68/НДС, Кт 19/НДС. Подтверждение — счет-фактура.

Выкуп лизингового имущества ведет к списанию его стоимости на дату передачи права собственности с кредита забалансового счета 001 “Арендованные основные средства” в сумме 1 416 000 рублей. Перечисление выкупной стоимости имущества поставщику отражается: Дт 60 “Расчеты с поставщиками”, Кт 51 “Расчетный счет” 265 500 рублей.

Принимаем имущество к учету в момент перехода права собственности в составе собственных основных средств. 265 500 — 40 500 = 222 500 рублей. Дт 08 “Вложения во внеоборотные активы” Кт 60 субсчет «Расчеты с поставщиками» — 225 000 рублей. Дт 01 “Собственные основные средства”, Кт 08 “Вложения во внеоборотные активы” 225 000 рублей.

Учитываем НДС в сумме выкупной стоимости — 40 500 рублей. Дт 19/НДС, Кт 60 “Расчеты с поставщиками”, подтверждение — счет-фактура.

Принимаем к вычету НДС с суммы выкупного платежа — 40 500 рублей. Дт 68/НДС, Кт 19/НДС. Подтверждение — счет-фактура.

Лизинг — ценный финансовый инструмент. Он может быть выгоднее кредита при покупке дорогостоящего оборудования, которое невозможно оплатить единоразово. При этом в учете лизингового имущества много нюансов. Нужны внимание и аккуратность, чтобы правильно сформировать все проводки и принять к вычету суммы платежей.

Читайте также: