Возврат налогов в литве

Опубликовано: 14.05.2024

Каждый год, начиная с марта, латвийские жители имеют возможность подавать декларацию о доходах, чтобы получить от государства возврат переплаченного в предыдущем году подоходного налога с населения.

Согласно закону это часть средств, которые в прошлом году мы заплатили за услуги врача или образование (в том числе за детские кружки или образование по интересам), по накоплениям на частную пенсию, а также за дифференцированный необлагаемый минимум, который превышает установленный в месяц.

Хотя годовая декларация о доходах обязательна только для немногих групп населения, стоит декларировать свои доходы добровольно, особенно если имеются лица на иждивении, были расходы на учебу или услуги врача.

Денежные суммы, которые можно получить от государства, разные (в зависимости от года таксации), в свою очередь, декларацию можно подавать за три предыдущих года.

Следует учитывать, что общий возврат от Службы госдоходов (VID) не может быть больше подоходного налога с населения, оплаченного за конкретный год (за который подана декларация).

За что и в каком размере переплату налогов можно вернуть?

- О дифференцированном необлагаемом минимуме

Люди, которые в течение года работали не все 12 месяцев и не использовали за весь год необлагаемый минимум, который им полагается, при подаче декларации могут вернуть эту неиспользованную часть.

Необлагаемый минимум в 2020 году полагается жителям с зарплатой в размере до 1200 евро до уплаты налогов.

Таким образом, если общие доходы за год будут ниже 14 400 евро (12 x 1200), то при подаче декларации можно вернуть долю переплаченного налога за неиспользованный за год необлагаемый минимум. Правда, важно иметь в виду, что на размер необлагаемого минимума влияет объем дополнительных доходов, а также дополнительные налоговые льготы.

- За каждого иждивенца можно получить льготыв размере 250 евро в месяц, или 3000 евро в год. Иждивенцев можно регистрировать и задним числом и, декларируя доходы, получать соответствующие льготы.

- За расходы на лечение и образование, осуществленные пожертвования и подарки в размере 600 евро каждый член семьи может получить переплаченные налоги. Если расходы в соответствующий год были больше, их автоматически относят к следующим трем годам. Важно, что в декларацию можно включить и сделанные оправданные расходы родителей, бабушек и дедушек, супруга/-и, детей, внуков и лиц, которые находятся на иждивении, на лечение и образование. Это возможно в случае, если эти лица сами не подают декларацию о доходах.

Налог можно вернуть и за премиальные платежи по страховому полису, если полис купили вы сами или если сделали установленную работодателем доплату.

Кроме того, важно помнить, что расходы на образование – это не только расходы на учебу. Часть налога можно вернуть и за обучение для получения необходимых для работы навыков, например, в случае курсов английского языка, если они пройдены по аккредитованной государством образовательной программе.

В свою очередь, родители детей могут вернуть часть подоходного налога с населения с суммы, которая уплачена за освоение программы образования по интересам или за кружки для детей в возрасте до 18 лет, например, за музыкальные, танцевальные или спортивные занятия.

Если пожертвованы деньги для организаций, имеющих статус организаций общественного блага, например, Ziedot.lv, то в таких случаях в декларации можно указать размер пожертвованной суммы, с которой будет возвращена доля налога в размере 20%. В качестве заверения платежа будет служить банковское платежное поручение, выписка со счета или приходный кассовый ордер организации.

- О взносах в накопления со страхованием жизни и на 3-й пенсионный уровень. Максимальный объем взносов, осуществляемых физическим лицом, на накопительное страхование и 3-й пенсионный уровень, совокупно не должен превышать 10% от годовой зарплаты брутто, а также в сумме не должен быть больше 4000 EUR.

Самый быстрый способ подачи декларации – Система электронного декларирования VID, поскольку в ней отображается вся имеющаяся в распоряжении VID информация о налогоплательщике, а также отнесенные с предыдущих лет расходы на лечение и образование.

Вам останется лишь указать суммы оправданных расходов и к декларации приложить подтверждающие платежи документы.

Помните, что возврат средств за переплаченные налоги предусмотрен законом. Такая возможность пополнить бюджет своей семьи должна быть столь же очевидной, как взятая в магазине сдача после совершения покупки!

В 2019 году произошли определенные изменения в налоговой системе. С 1 января 2019 года основными налогами, уплачиваемыми работником, являются:

- Взносы государственного социального страхования (VSD): 19,5 проц.;

- Подоходный налог с населения: 20 проц. (если заработная плата не превышает 84 СЗП (средняя заработная плата), то есть 104 277 евро в год), 32 проц. (если зарплата превышает 84 СЗП);

- Дополнительные пенсионные накопления: 2 проц. (необязательно).

Налог на доходы физических лиц (НДФЛ, лит. gyventojų pajamų mokestis). Он удерживается из заработной платы и прочих нетрудовых доходов (т.е. доходов, полученных не от трудовых отношений, например, при продаже имущества и т. п.). Для тех, кто работает по трудовым договорам, налог на доходы физических лиц удерживается работодателем из заработной платы, между тем как индивидуальные предприниматели должны оплачивать его сами. Доходы, связанные с трудовыми отношениями облагаются 20% налоговой ставкой (32% если доход превышает 84 средних заработных плат). Доходы от индивидуальной деятельности облагаются налогом в размере 15 %. Пособия по болезни (в том числе, спонсируемые работодателем), материнству, отцовству, уходу за детьми и долгосрочной занятости облагаются 15% налогом. Налогом на доходы физических лиц облагаются резиденты (постоянные жители) и не резиденты (временные жители) Литвы, которые оплачивают НДФЛ с доходов, чей источник находится в Литве. Подробная информация.

С 1 января 2019 года изменилась процедура налогообложения доходов физических лиц (за исключением доходов, полученных от частной предпринимательской деятельности и дивидендов). С информацией о новой процедуре налогообложения доходов физических лиц, которая вступила в силу с 1 января 2019 года можно ознакомиться на сайте Государственной налоговой инспекции (ГНИ). Подробная информация.

Налог на прибыль (лит. pelno mokestis). Его оплачивают юридические лица. Налогом на прибыль облагается чистая налогооблагаемая прибыль. Основная ставка по налогу на прибыль достигает 15 %. Льготные тарифы применяются к малым предприятиям. Подробная информация.

Налог на добавленную стоимость (НДС, лит. pridėtinės vertės mokestis). НДС – это косвенный налог, исчисление которого производится продавцом при реализации товаров и услуг. В результате применения НДС покупатель уплачивает продавцу налог от полной стоимости товара или услуги. Стандартная ставка по НДС достигает 21%. Подробная информация.

Взносы в Государственный фонд социального страхования (лит. valstybinis socialinis draudimas). Основной целью системы государственного социального страхования является обеспечение застрахованных лиц доходом, в случае утраты ими трудоспособности по болезни, материнству, старости, инвалидности или в других случаях. Эти платежи вносятся как работодателем, так и работником. В общей сложности, сумма взносов социального страхования составляет 40 % от заработной платы до налогообложения («на бумаге»). Взносы социального страхования должны платить и индивидуальные предприниматели, и лица, работающие по патенту (лит. verslo liudijimas), авторскому договору, спортсмены, исполнители, участники детских домов семейного типа (лит. šeimyna) и др. Подробная информация об уплате взносов социального страхования в фонд «Sodra».

Взносы в Фонд обязательного медицинского страхования (ФОМС, лит. privalomasis sveikatos draudimas). ОМС дает людям право на бесплатное получение услуг (большей части услуг) медицинского страхования. Если человек не застрахован по этому виду страхования, медицинские услуги он должен оплачивать самостоятельно. Автоматически обязательное медицинское страхование получают:

- Лица, работающие по трудовому договору

- Несовершеннолетние

- Пенсионеры

- Безработные, состоящие на учете на бирже труда

- Лица, находящиеся в отпуске по беременности и уходу за ребенком

- Студенты

- Социально поддерживаемые лица

- Прочие лица, отнесенные к другим специальным группам и получающие финансовую поддержку от государства

- Опекуны, соответствующие установленным условиям

Акциз (лит. akcizas). Налог на определенные группы товаров, обычно те, чье употребление наносит вред потребителю (например, табак или алкоголь) или окружающей среде (например, топливо). Подробная информация.

Декларирование доходов

Лица, проживающие в Литве, ежегодно до 1 мая обязаны декларировать полученные доходы и уплаченные налоги за предыдущий год (например, до 2 мая 2019 года необходимо задекларировать доходы за 2018 год). Декларированию подлежат доходы, полученные не только в Литве, но и за рубежом, однако лишь в тех случаях, когда в период, за который декларируется доход, лицо являлось резидентом (постоянным жителем) Литвы, т. е. если:

- постоянное (задекларированное) место жительства физического лица в течение этого налогового периода находилось в Литве, или

- местонахождение личных, социальных или экономических интересов физического лица в течение этого налогового периода находилось скорее в Литве, чем за рубежом, или

- физическое лицо пребывает в Литве непрерывно или с перерывами 183 или более дней в году, или

- другие случаи, предусмотренные ст. 4 Закона Литовской Республики «О налоге на доходы физических лиц».

Государственная налоговая инспекция Литовской Республики (ГНИ) ежегодно обменивается информацией с налоговыми инспекциями других государств-членов Европейского Союза (ЕС) и Европейской экономической зоны (ЕЭЗ) по поводу уточнения деклараций.

Годовую налоговую декларацию о доходах можно подать через систему электронного декларирования ГНИ (вход в систему осуществляется через личный аккаунт интернет-банка). Однако декларирование доходов может оказаться достаточно запутанным процессом, поэтому задекларировать доходы можно и при личном визите в территориальное подразделение ГНИ, где можно попросить работников ГНИ о помощи.

Облагается ли налогом доход, полученный за рубежом?

Если в государстве-члене ЕС или в другом иностранном государстве, с которым заключено соглашение об избежании двойного налогообложения (Литва заключила 55 таких соглашений) и данное иностранное государство имело преимущественное право налогообложения такого дохода и облагало его налогом, то в Литве данный доход (за исключением, дивидендов, процентов и гонораров) не будет облагаться налогом. К дивидендам, процентам и гонорарам применяется кредитный метод (т.е. сумма подоходного налога, подлежащего уплате в Литве, вычитается из суммы подоходного налога, уплаченного в иностранном государстве, с которым заключено соглашение (но не превышающая сумму, указанную в договоре), а разница (если рассчитана) выплачивается в Литве.

Если доход, полученный постоянным резидентом Литвы за границей не облагался подоходным налогом и такой доход не классифицируется как необлагаемый налогом доход согласно Закону о подоходном налоге с физических лиц, резидент должен оплатить подоходный налог в Литве.

Если доход получен из иностранного государства, с которым не действует соглашение об избежании двойного налогообложения и которое не является государством-членом ЕС, а также не является государством, включенным в список целевых территорий, резидент должен предоставить ГНИ документ, выданный и утвержденный налоговой инспекцией иностранного государства, подтверждающий уплату налогов (в этом случае, резидент может быть освобожден от двойного налогообложения доходов в Литве, согласно статье 37 Закона о подоходном налоге с физических лиц).

«Здравствуйте, хотел бы поинтересоваться об уплате подоходного налога: в Германии получаю арендную плату за сдачу жилья, однако постоянное место жительства находится в Литве. Как декларировать этот доход в Литве?»

При декларировании дохода, полученного за рубежом, наиболее важным моментом является то, облагается ли этот доход налогом за границей (в вашем случае, в Германии). Если да, то при заполнении налоговой декларации вы должны заполнить Приложение N и приложить документы, подтверждающие, что ваш доход облагался налогом. Если полученный доход не облагался налогом в Германии, он будет облагаться налогом в Литве. В этом случае, при заполнении декларации необходимо заполнить Приложение P (налогооблагаемый доход).

Работал за границей, могу ли я получить возврат части уплаченных налогов?

Переплата налогов жителей Литвы, которые работали в других странах, может быть возвращена в том государстве, где они были уплачены или удержаны. Переплата налогов из государственного бюджета иностранного государства взыскивается путем заполнения декларации о доходах физических лиц. Этот запрос подается в налоговую инспекцию, в которой был уплачен налог. Переплата налогов происходит в разных странах по разным причинам - государство поощряет людей учиться, брать кредиты, покупать машины, учитывает социальный статус, размер необлагаемого налогом дохода и т. д.

- Независимо от того, как долго и в какой зарубежной стране вы работали - даже если вы проработали всего несколько недель как в ЕС, так и в стране, не входящей в ЕС, но заплатили налоги за этот период, вы можете подать заявление на возврат налога из-за границы.

- Подача заявления на возврат налога полностью законна и не влияет на ваш трудовой договор или условия.

- Возврат ранее уплаченного налога не связан с вашим работодателем и никоим образом не повлияет на ваши трудовые отношения, так как деньги возвращаются не работодателем, а налоговой инспекцией.

- Даже после взыскания части или всех уплаченных налогов, например, из Германии, гражданам Литвы не нужно платить налоги в Литве.

Информация подготовлена на основании сведений Государственной налоговой инспекции Литовской Республики (ГНИ), Министерства финансов Литовской Республики, Литовского института свободного рынка (ЛИСР) и Государственного фонда социального страхования «Sodra»

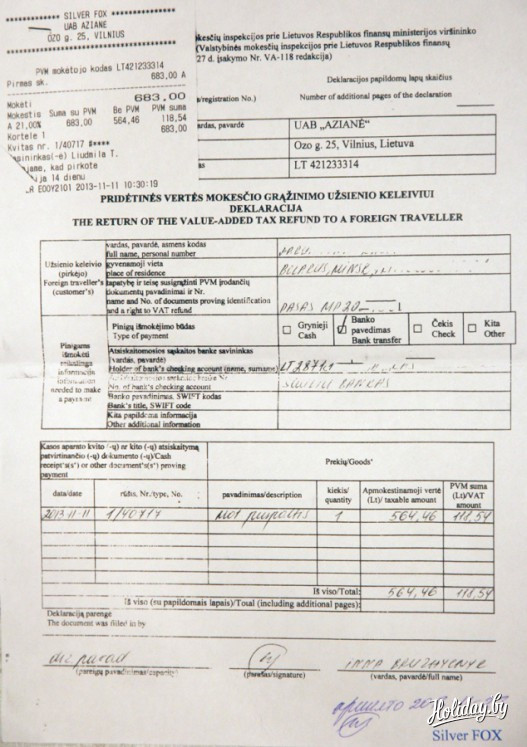

Все мы любим ездить в шоп-туры, делать покупки, особенно за границей. А еще мы, как истинные шоперы, любим возвращать налог с приобретенных товаров. Но, как мы помним из предыдущих материалов Holiday.by, НДС возвращается туристу не полностью, а частично – с учетом вычета комиссии глобальной системы Global Refund. В этом материале давайте разберемся, как осуществить полный возврат суммы НДС с покупок, совершенных в Литве и Польше.

Как вернуть НДС (VAT) с покупок в Литве

Вернуть НДС с покупки можно в полном объеме, а это 21%, оформив PVM gražinimo deklaracija (декларацию на возврат НДС). Но стоит оговориться, что не все фирмы работают по такой схеме. Так делают, например, большинство компаний, торгующих шинами, крупный магазин хозяйственных товаров Senukai и другие.

Итак, ваши действия. После оплаты покупки вы идете в службу информации и заполняете декларацию на возврат НДС. Это не стандартная форма Tax Free, декларация выглядит иначе.

Затем при выезде из ЕС вам необходимо будет предъявить таможеннику нераспакованные покупки, приложив к ним декларацию.

Отметив на границе документ о сделанных покупках, вы должны в течение трех месяцев вернуться с ним в магазин, продавший товар, после чего полную сумму НДС переведут на ваш счет в банке. И если до 1 января 2013 года перевести деньги могли только на счет, открытый на территории ЕС, то внесенные изменения позволили перечислять деньги на счет, открытый как в Литве, так и в любом зарубежном банке. Правда, за перевод за границу вам придется дополнительно заплатить порядка 90 литов. Согласно этим же изменениям, налог можно получить и наличными. Но на практике пока не так просто найти магазин, который работает по новой схеме – с наличными выплатами НДС.

Если вы решили открыть расчетный счет в литовском банке, то сделать это можно фактически за день. Правда, не все литовские банки лояльны к нерезидентам Литвы. Например, Swedbank откажет в 90 случаях из 100. А вот в Ūkio bankas к нерезидентам более благосклонны. Для открытия счета понадобиться заполненная анкета и паспорт с действующей визой. Открытие и обслуживание счета – бесплатно. К слову, действующая виза – обязательное требование в любом банке. За день можно открыть счет и в Danske bankas. Здесь также понадобиться заполнить анкету с указанием цели его открытия. Пластиковая карточка к счету будет готова через три дня. Похожие условия и в Siauliu Bankas. А вот в DNB счет нерезидентам открывают, но карточку к нему не предлагают. Еще одним лояльным банком является Medicinos bankas, именно он является самым популярным вариантом для открытия счета. Они открываются как в литах, так и в иностранной валюте для всех частных лиц, вне зависимости от места проживания. Для открытия понадобиться удостоверяющий личность документ и подпись под договором на открытие счета. Открыть счет в Medicinos bankas можно бесплатно, для иностранных граждан обязательным является взнос на счет в размере 50 лит.

Как вернуть НДС (VAT) с покупок в Польше

Поляки оказались хитрее литовцев и давно предоставили туристам возможность забирать полную сумму НДС наличными прямо в магазине. В связи с этим и шоперы туда изначально ехали охотнее, и магазинов, работающих со счет-фактурой НДС, больше.

Схема возврата полного НДС с покупок в Польше такая же, как и в Литве. Покупаем товар, просим оформить на него счет-фактуру, предъявляем на границе ЕС нераспакованный товар и документ таможеннику, который ставит печать и подпись на счет-фактуру, возвращаемся в магазин и – вуаля! – получаем на руки 23% НДС (или 8%, 5% – зависит от категории товара).

Если же вы не уверены, что сможете вернуться в магазин за полной суммой НДС, не рискуйте и просите оформить Tax Free. Правда, в Польше, как правило, нечасто магазин работает по двум схемам – и с посредником, и со счет-фактурами. К таким относятся, например, MediaMarkt и Auto-Land.

Напомним, что для права оформить документ на возврат НДС необходимо сделать покупки на сумму не менее 200 PLN в Польше и 200 LTL в Литве.

Наиболее экономически перспективным государством прибалтийского региона является Литовская Республика. Сегодня страна обладает удачным механизмом фискальных взаимоотношений. Налоги в Литве выплачиваются абсолютно всеми субъектами предпринимательской деятельности, прошедшими регистрацию в пределах ее границ.

Абсолютно все субъекты предпринимательской деятельности в Литовской республике облагаются налогами

Общие сведения

Всего на территории государства существует 25 разнообразных налогов. Из них 90 % контролируется государственными налоговыми органами. Часть находится в ведомстве двух министерств, окружающей среды и сельского хозяйства.

Общие объемы поступлений в государственную казну считаются одними из самых низких на территории ЕС.

Определение фискального резидентства в стране отсутствует. Платить налоги обязан каждый, имеющий на ее территории фирму либо представительство.

Бонусы для налогоплательщиков

В налоговом законодательстве Литвы учтены следующие моменты:

- Поощрение строительного бизнеса.

- Наличие программы, стимулирующей научные исследования.

- Освобождение от выплат «замороженных» фирм.

А также власти страны поощряют издательскую деятельность и киноискусство. Ставка налога на прибыль для лиц, продюсирующих авторское кино, снятое внутри страны, составляет 25 %.

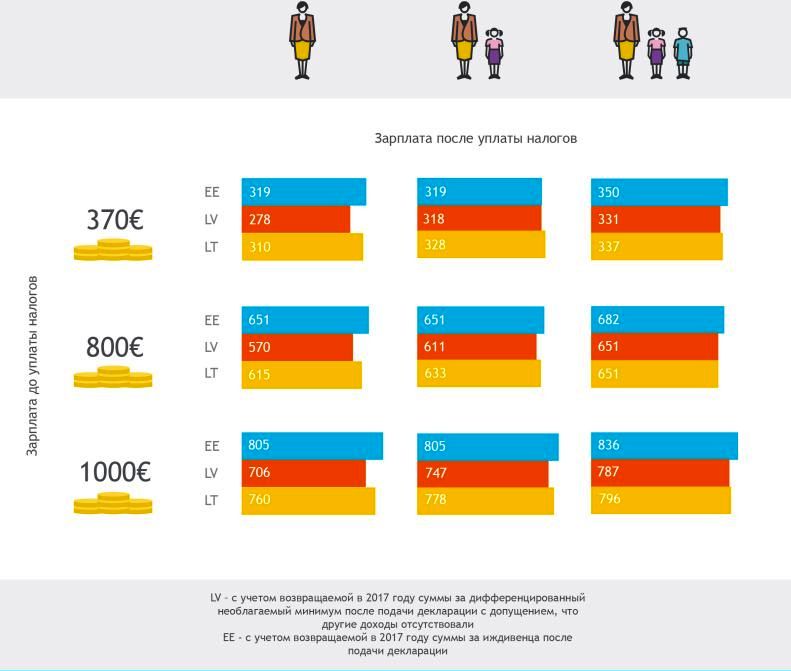

Сколько денег остается у людей после уплаты налоговых взносов в Литве, в сравнении с другими странами

Налоги для хозяйствующих субъектов

Налоги, которыми облагаются все хозяйствующие субъекты, независимо от происхождения их капитала, представлены в таблице.

| Вид налога | Ставка (%) |

| Выплаты в фонд соцстрахования | 33,99 от месячного оклада |

| Подоходный налог | 24 от месячного оклада |

| Выплаты в гарантийный фонд | 0,2 от месячного оклада |

| НДС | 18 |

| На недвижимость | 1 |

| На прибыль | 13–15 |

| Социальный | 4 |

Если компания арендует офис у физических лиц, ставка подоходного налога составляет 15 %.

Основные налоги

Основными в стране считаются налоги на следующее:

- бизнес;

- дивиденды;

- недвижимость;

- авто;

- а также НДФЛ.

Особенности налога на бизнес

Взнос на бизнес формируется по следующей формуле: общемировой доход минус доход постпредства. Важнейшим критерием является учреждение компании в ЕЭЗ либо в стране, заключившей Конвенцию об избежании двойного налогообложения. Прибыль от деятельности таковых облагается налогом в стране учреждения.

Рекомендуем посмотреть видео про законы и налоги страны:

Налогом на прибыль облагаются следующие виды доходов:

- Получаемые от деятельности фирмы.

- От прироста капитала.

- Пассивная прибыль.

- Активная прибыль.

Предусматривается особый режим для маленьких предприятий, налоговая ставка составляет 5 %. Это касается тех фирм, где официально трудится не больше 10 сотрудников, а доходы периода составляют менее 300 000 евро.

Выплаты по дивидендам

Налоговая ставка для всех типов фирм составляет 15 %. Холдинговым компаниям положены льготы.

Если в течение 12 месяцев принимающая сторона имеет более 10 % акций передающей фирмы, то во время передачи финансов местной организацией другому юрлицу возможно 100 % освобождение от налоговых выплат.

Если налог на прибыль в размере 15 % не выплачивается получателем, льгота может быть упрощена.

Не подвержены налогообложению дивиденды, получаемые от иностранного учреждения, прошедшего регистрацию на территории Евросоюза.

Капитальный прирост облагается квотой в размере 15 %. Эта выплата актуальна для литовских и нерезидентных фирм.

Не выплачиваются пошлины иностранными фирмами, находящимися на территории страны и защищенными правилами соглашения о предотвращении двойного налогообложения. Льгота актуальна для владельцев 26 % акций всего холдинга в течение 24 месяцев.

Убытки разрешается переносить на любой срок. В соответствии с договором двух компаний, потери могут быть отнесены на счет партнера. Максимальный срок переноса убытков — пять лет.

Рекомендуем посмотреть видео:

Этот сбор актуален для всех частных лиц, включая граждан других стран, которые находятся на территории литовского государства в течение полугода.

Местные жители осуществляют выплаты в государственную казну из всего дохода, который был получен из любой точки планеты. Лица, не являющиеся резидентами, делают отчисления только на доход, полученный ими внутри страны.

База плательщика включает в себя:

- Месячный оклад.

- Доход от сдачи в аренду недвижимого имущества.

- Распределенную прибыль.

Для многих иностранных лиц применяется договор об устранении двойного налогообложения. Это помогает оптимизировать уровень отчислений в государственную казну.

В таблице представлены основные ставки НДФЛ.

| Налог в Литве на прибыль для частников | 16 % |

| Квота для части дохода от вкладов и инвестиций | 6 % |

| Взносы на счет фонда медицинского страхования | 9 % |

Для контрагентов, имеющих незначительный уровень ежемесячного дохода, предусмотрены тарифы по льготным ставкам.

Начиная с 2002 года власти Литвы планировали ввести прогрессивную ставку для более приемлемого налогообложения граждан, имеющих различный уровень дохода. Окончательное решение относительно этого проекта до сих пор не принято.

Выплаты при покупке недвижимости

Налог на недвижимость в Литве был принят в 2011 году. Это касается физических лиц, имеющих недвижимое имущество, стоимость которого больше 1 000 000 литов. Налоговая ставка для них составляет 1 % от рыночной стоимости.

По мнению главы государства, подписавшей соответствующий закон, это поможет сделать налог на недвижимость более прозрачным. Исчезнет основание для формирования ценовых «пузырей» — продавцы не смогут искусственно завышать стоимость жилья.

Стоимость жилья в Литве в сравнении с другими странами

Расходы и налоги при приобретении недвижимого имущества складываются из следующего:

- Составление договора.

- Услуги юристов.

- Услуги риелторов.

- Услуги нотариусов.

- Подача ходатайства в земельную службу.

- Госпошлина.

- Сборы в Земельной книге.

Инвестиции в недвижимое имущество облагаются НДС по ставке 22 % от цены квартиры или дома.

В зависимости от условий контракта, сбор вносится продавцом либо покупателем.

Земельный налог выплачивается каждые 12 месяцев. Размер ставки составляет 0,02–5 % от цены участка.

Информация для автовладельцев

Налог на авто зависит от мощности двигателя. Данный показатель великолепно отражает уровень загрязнения окружающей среды и роскошь автомобиля.

Чем «солиднее» машина, тем она мощнее, и тем сильнее ее двигатель загрязняет окружающую среду.

Налоговые ставки, актуальные на 2021 год, представлены в таблице.

| Объем двигателя (л) | Цена в литах | Цена в $ |

| 1,5 | 91 | 37 |

| 2 | 172 | 69 |

| 2,5 | 242 | 96 |

| 3 | 311 | 124 |

| 3,5 | 381 | 151 |

| 4 | 452 | 179 |

| 5 | 521 | 207 |

| От 5 | 591 | 236 |

Платить в казну государства будут и те граждане, которые ездят на мотоциклах. Размеры выплат для мотоциклетной техники представлены в таблице.

| Объем движка | Цена в литах | Цена в $ |

| 0,5 | 72 | 29 |

| 1 | 131 | 52 |

| 1,5 | 192 | 76 |

| От 1,5 | 252 | 98 |

Отчисления будут делать как обычные граждане, относящиеся к юридическим или физлицам, так и крупные чиновники. Исключение касается:

- Полицейских машин.

- Скорой помощи.

- «Инвалидных» машин.

- Электрокаров.

Выплаты будут осуществляться не за 12 месяцев, а по состоянию на 1 октября.

При помощи этого налога планируется собрать 200 000 000 литов. В будущем ставка может быть изменена. Она будет зависеть не только от объема двигателя, но и от возраста машины.

Иные налоги

Система налогообложения в Литве нередко доходит до абсурда. Не так давно в Клайпеде была введена пошлина на воздух и иные природные ресурсы.

После пересмотра соответствующего законопроекта был отменен налог на дождь.

Сейчас в стране существует налог на безработных, который выплачивается с пособия неработающего гражданина.

Количество безработных в Литве в сравнении с другими странами

Лица, ушедшие с предыдущего места работы, но еще не успевшие встать на биржу трудоустройства, обязаны отчислять 73 лита в месяц в фонд здравоохранения.

Граждане, не имеющие работы в Литве и не состоящие на бирже труда, облагаются налогом на тунеядство. Это же касается лиц, занимающихся фрилансом, и людей, занятых другими видами труда, предполагающего получение теневого дохода.

В соответствии с законодательством страны, в течение 12 месяцев литовцы должны работать не менее 183 дней. Остальных граждан власти страны официально относят к «бездельникам». Размер налоговой ставки для них составляет 10 % от минимального оклада. Размер минимальной з/п в стране — 4,3 тыс. евро.

Зоны СЭЗ

Налоги в Литве более демократичны в свободных экономических зонах. В течение первых шести лет работы предприятие, занимающееся инвестициями, освобождается от уплаты пошлин. Земельный налог составляет 50 %.

Рекомендуем посмотреть виде про туристический налог:

Лицам, желающим работать в СЭЗ, необходимо инвестировать в литовскую экономику 100 тыс. евро.

Осуществляя экономическую деятельность на территории Литвы, любые хозяйствующие субъекты вне зависимости от происхождения их капитала облагаются следующими основными налогами:

- Выплаты в Фонд социального страхования – 33, 98% от оговоренной в трудовом договоре суммы заработной платы;

- Подоходный налог, связанный с трудовыми отношениями – 24% от оговоренной в трудовом договоре суммы заработной платы. Этот налог вычитывается из заработной платы работника и переводится в бюджет предприятием;

- Отчисления в Гарантийный Фонд – 0,2% от величины заработной платы;

- НДС (налог на добавочную стоимость) – 18%;

- Налог на недвижимое имущество – до 1% от средней рыночной стоимости недвижимого имущества;

- Налог на прибыль – 15%; предприятия, имеющие статус малого предприятия (до 10 работников, годовой оборот до 1 млн. литов), платят 13% налога с прибыли;

- Социальный налог – 4% с прибыли;

- Налог на загрязнение окружающей среды – в отношении каждого отдельного предприятия обсчитывается по фактически использованному объему горючего (налог небольшой, если предприятие не занимается транспортными перевозками как основным видом деятельности);

- Подоходный налог, не связанный с трудовыми отношениями – 15% (если фирма, например, арендует помещение у физического лица).

Наши услуги:

Если Вы выразите желание осуществлять бизнес в свободных экономических зонах Литвы, наша юридическая компания окажет практическое содействие в интегрировании в свободные экономические зоны (подготовка необходимого для интегрирования в СЭЗ пакета документов). В этом случае цена услуг нашей компании будет оговорена отдельно. Для информации: Иностранные физические лица на территории Литвы имеют право приобретать любое недвижимое имущество кроме земельных участков. Юридические лица с иностранным капиталом приобретают в Литве и земельные участки. Мы готовы оказать Вам практическую помощь и в сфере приобретения недвижимости в Литве (подбор объектов недвижимости, проверка «чистоты» объекта, юридическое сопровождение сделки).

Вопросы и ответы по налоговой системе Литвы:

Вопрос: Мне нужна фирма в Вильнюсе. Фирма должны быть простым перекупом с последующей продажей купленных товаров в Беларусь. Сотрудники не нужны. Расскажите, какие расходы будут у фирмы, например, покупка товаров в течение месяца на сумму 20,000 евро, продажа из Литвы в Беларусь на сумму 40,000 евро. Хочу понять, сколько конкретно налогов придется платить при такой схеме.

Ответ: Налоги в Литве зависят от формы предприятия. Для Вашей деятельности можно учредить как ИП - индивидуальное предприятие, так и ЗАО - закрытое акционерное общество. Предприятие, как ЗАО, не может существовать без директора - налоги от зарплаты в месяц будут составлять около 400 литов. Предприятие ИП платит налог собственника 158 литов в месяц. В течение месяца можно считать сумму налога при условии, что оборот предприятия в год не превысит 100,000 литов, - 15 процентов от прибыли. Но если доход превысит 100,000 литов, дополнительно платится НДС - налог дополнительной стоимости - 18 проц., от разницы между доходов и расходов, если последние облагались НДС. При схеме, указанной Вами, Вы в месяц заплатите примерно 10,350 литов налога от прибыли. Но в следующем месяце Вы уже будет платить НДС, так как Ваш доход в первый месяц уже превысил 100,000 литов.

Вопрос: Перечислите все возможные налоги, которые встречаются в Литве.

Ответ: Осуществляя экономическую деятельность на территории Литвы, любые хозяйствующие субъекты вне зависимости от происхождения их капитала облагаются следующими основными налогами:

1. Выплаты в Фонд социального страхования – 33, 98% от оговоренной в трудовом договоре суммы заработной платы;

2. Подоходный налог, связанный с трудовыми отношениями – 24% от оговоренной в трудовом договоре суммы заработной платы. Этот налог вычитывается из заработной платы работника и переводится в бюджет предприятием.

3. Отчисления в Гарантийный Фонд – 0,2% от величины заработной платы;

4. НДС (налог на добавочную стоимость) – 18%;

5. Налог на недвижимое имущество – до 1% от средней рыночной стоимости недвижимого имущества;

6. Налог на прибыль – 15%; предприятия, имеющие статус малого предприятия (до 10 работников, годовой оборот до 1 млн. литов), платят 13% налога с прибыли;

7. Социальный налог – 4% с прибыли;

8. Налог на загрязнение окружающей среды – в отношении каждого отдельного предприятия обсчитывается по фактически использованному объему горючего (налог небольшой, если предприятие не занимается транспортными перевозками как основным видом деятельности);

9. Подоходный налог, не связанный с трудовыми отношениями – 15% (если фирма, например, арендует помещение у физического лица).

Вопрос: Сколько стоит регистрация фирмы в Литве, и какими этапами оплачивается? Реально ли получить вид на жительство?

Ответ: 2000 евро. Оплата производится авансом. Условия бизнес-иммиграции в Литву описаны нами в отдельной статье: как получить ВНЖ в Литве. Там же можно посмотреть и примерные расценки на юридические услуги.

Вопрос: Могу ли я зарегистрировать предприятие в СЭЗ, если мой бизнес не предполагает создание 20 рабочих мест?

Ответ: Нет, не можете. Это обязательное требование и обязательный минимум (бизнес, в котором работает 19 человек – не пройдет).

Читайте также: