Восстановление резерва по сомнительным долгам в налоговом учете в 1с

Опубликовано: 20.09.2024

Дата публикации 16.04.2019

Использован релиз 3.0.70

Для формирования резервов по сомнительным долгам в программе "1С:Бухгалтерия 8" необходимо:

- для создания резервов в бухгалтерском учете установить флажок Формируются резервы по сомнительным долгам в форме "Учетная политика" (рис. 1);

- для создания резервов в налоговом учете установить флажок Формировать резервы по сомнительным долгам в форме "Налоги и отчеты" (рис. 2);

- установить сроки расчетов с покупателями, по истечении которых задолженность для расчета резервов будет признаваться сомнительной (в справочнике "Договоры" – для конкретного договора с покупателем (рис. 3) и/или в форме "Параметры учета" – для всех договоров с покупателями (рис. 4); приоритет имеет настройка в справочнике "Договоры").

Поскольку правила формирования резерва по сомнительным долгам в бухгалтерском учете организация разрабатывает самостоятельно, в программе для удобства учета правила формирования резерва в бухгалтерском учете соответствуют правилам формирования резерва в налоговом учете. Отличие только в том, что для налогового учета резервы нормируются, а для бухгалтерского учета такого ограничения нет.

Настройка формирования резервов по сомнительным долгам в бухгалтерском учете (рис. 1):

- Раздел: Главное – Учетная политика (рис. 1).

- Установите флажок Формируются резервы по сомнительным долгам.

- В поле Применить с выберите январь того года, с которого в бухгалтерском учете будут формироваться резервы по сомнительным долгам.

- Если организация применяет ПБУ 18/02 и переключатель Учет отложенных налоговых активов и обязательств установлен в положение:

- "Ведется в соответствии с действующей редакцией ПБУ" (ПБУ 18/02 в редакции от 06.04.2015), то при наличии разниц по резерву между бухгалтерским и налоговым учетом (резервы в налоговом учете не формируются или отличается размер резерва) эти разницы будут учитываться в программе как постоянные;

- "Ведется в соответствии с проектом Минфина от 05.12.2017" (ПБУ 18/02 в редакции от 20.11.2018), то при наличии разниц по резерву между бухгалтерским и налоговым учетом (резервы в налоговом учете не формируются или отличается размер резерва) эти разницы будут учитываться в программе как временные.

- Кнопка "ОК".

Настройка формирования резервов по сомнительным долгам в налоговом учете (рис. 2):

- Раздел: Главное – Налоги и отчеты.

- В списке слева выберите Налог на прибыль.

- В открывшейся в правой части форме "Налог на прибыль":

- установите флажок Формировать резервы по сомнительным долгам;

- В поле Применяется с выберите год, с которого в налоговом учете будут формироваться резервы по сомнительным долгам.

- Кнопка "ОК".

Установка сроков расчетов с покупателями, по истечении которых задолженность для расчета резервов в программе будет признаваться сомнительной:

- Настройка сроков для сомнительной задолженности по конкретному договору (имеет приоритет) (рис. 3):

- Раздел: Справочники – Договоры.

- Выберите (или создайте новый) договор, вид договора – С покупателем.

- Раскройте ссылку "Расчеты", установите флажок Установлен срок оплаты и укажите срок в днях, по истечении которого задолженность по договору будет считаться сомнительной.

- Кнопка "Записать и закрыть".

- Настройка сроков для сомнительной задолженности по всем договорам (используется для тех договоров, у которых не указаны сроки оплаты в справочнике "Договоры") (рис. 4):

- Раздел: Администрирование – Параметры учета.

- Перейдите по ссылке Сроки оплаты покупателями.

- В поле "Срок оплаты долга покупателями" установите срок в днях (общий для всех договоров и покупателей), по истечении которого задолженность будет считаться сомнительной.

Смотрите также

- Учет резервов по сомнительным долгам

- Создание резерва по сомнительным долгам в бухгалтерском и налоговом учете (раз в год)

Не пропускайте последние новости - подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Для ознакомления и просмотра создания заложенности необходимо кликнуть на вопросительный знак, находящейся с правой стороны от строчки «Формируются резервы по сомнительным долгам».

Для создания резерва в налоговом учете следует кликнуть на «Главное», затем на «Настройки», «Налоги и отчеты» и «Налог на прибыль». В этом подразделе следует найти форму по настройке налогов и отчетов и поставить галочку в соответствующей графе.

Для ознакомления и просмотра создания заложенности необходимо кликнуть на вопросительный знак, находящейся с правой стороны от строчки «Формируются резервы по сомнительным долгам».

Установить период отсчета возникновения сомнительной задолженности есть возможность в контракте с контрагентом.

Установить период отсчета возникновения задолженности для всех договорных документов с контрагентами можно, зайдя в раздел «Администрирование» и выбрав пункт «Параметры учета». Для этого необходимо выбрать и применить «Срок оплаты покупателем» или поставщиком.

Чтобы указать сведения, содержащиеся в Учетной политике, необходимо кликнуть на гиперссылку.

Резерв по сомнительным долгам создают, чтобы отчетность организации отражала истинный финансовый результат и объем реальных обязательств покупателей и заказчиков. Причем не важно, оплата уже просрочена или есть уверенность, что контрагент нарушит договоренности в будущем.

Вообще между резервом по сомнительным долгам в бухгалтерском и налоговом учете есть существенная разница. В частности, в бухучете резерв обязателен. А для налогового учета такого требования нет.

Кстати, обратите внимание. Создавать резерв нужно только тогда, когда у вас нет уверенности или каких-то дополнительных гарантий, что просроченная дебиторка будет погашена.

К сомнительным долгам относится любая задолженность перед налогоплательщиком, если эта задолженность удовлетворяет одновременно трем условиям (п. 1 ст. 266 НК РФ):

- возникла в связи реализацией товаров, выполнением работ, оказанием услуг;

- не погашена в сроки, установленные соответствующим договором;

- не обеспечена залогом, поручительством, банковской гарантией.

Резерв по сомнительным долгам формируйте в следующем порядке. Сначала определите объем каждой отдельной сомнительной задолженности. Резерв нужно будет сформировать для каждого такого случая. При этом его размер определяйте также с учетом оценки финансового состояния должника и вероятности погашения обязательств полностью или частично. Ведь величина резерва по сомнительным долгам – это оценочное значение. Включать в него всю сумму сомнительного долга не обязательно.

Для целей формирования резервов по сомнительным долгам сомнительной задолженностью в программе считается непогашенная в срок задолженность, отраженная по дебету счетов 62.01 «Расчеты с покупателями и заказчиками» и 76.06 «Расчеты с прочими покупателями и заказчиками».

Для отсчета срока возникновения сомнительной задолженности используются показатели:

- Срок оплаты долга покупателями, установленный в настройках параметров учета (раздел Администрирование - Параметры учета - Сроки оплаты покупателями);

- Установлен срок оплаты - в карточке договора с контрагентом (группа Расчеты).

Дата, с которой отсчитывается срок возникновения сомнительной задолженности, в программе определяется следующим образом. Если в договоре:

- установлен срок оплаты, то задолженность считается сомнительной, если она не погашена (полностью или частично) через указанное количество дней, начиная с даты возникновения дебиторской задолженности;

- не установлен срок оплаты, то сомнительной считается задолженность, которая не погашена (полностью или частично) через количество дней, которое указано в настройках параметров учета, начиная с даты возникновения дебиторской задолженности.

Правила расчета резерва определены законодательством. Сумма сомнительной задолженности включается в резерв в зависимости от срока ее возникновения (п. 4 ст. 266 НК РФ):

- свыше 90 календарных дней – 100% суммы задолженности;

- от 45 до 90 календарных дней (включительно) – 50% от суммы задолженности;

- до 45 дней – 0% резерв не создается.

Кроме того, предельный размер резерва не может превышать (п. 4 ст. 266 НК РФ):

-

по итогам налогового периода – 10% от выручки за указанный налоговый период;

по итогам отчетных периодов – большую из величин:

Выручка для расчета предела резерва определяется в соответствии со ст. 249 НК РФ без учета НДС (абз. 5 пп. 2 п. 1 ст. 248 НК РФ). Внереализационные доходы по субсчету 91.01 "Прочие доходы" для расчета предела не учитываются.

На последнее число отчетного (налогового) периода сумма исчисленного резерва сравнивается с суммой остатка резерва:

- если сумма резерва меньше, чем остаток резерва, то разница включается во внереализационные доходы;

- если сумма резерва больше, чем остаток резерва, то разница включается во внереализационные расходы.

Если резерв на следующий период не создается, то остаток резерва включается во внереализационные доходы (п. 7 ст. 250 НК РФ).

Остаток резерва определяется как разница между суммой резерва, исчисленного на предыдущую отчетную дату, и суммой безнадежных долгов, возникших после предыдущей отчетной даты.

Начисленный резерв по сомнительным долгам может быть использован только на покрытие убытков от безнадежных долгов. Их перечень приведен в п. 2 ст. 266 НК РФ.

В виду различий в правилах определения величины резерва в бухгалтерском и налоговом учете могут возникать разницы в оценке:

- резервов, учитываемых на счете 63

- доходов и расходов, учитываемых на счете 91

- как следствие, прибылей и убытков, учитываемых на счете 99

В соответствии с ПБУ 18/02 эти разницы являются постоянными. Постоянные разницы по сч. 99.01 учитываются при расчете по налогу на прибыль как ПНО или ПНА и отражаются записями:

- дебет 99.02.3 кредит 68.04.2 – начислено ПНО

- дебет 68.04.2 кредит 99.02.3 – начислено ПНА

Настройка в программе

Для настройки в программе первым шагом является включить функционал по расчету резервов по сомнительным долгам, используя пункт меню “Главное” - “Учетная политика”.

Перейдя по гиперссылке “Настройки налогов и отчетов” переходим в настройки “Налог на прибыль” и устанавливаем галочку “Формирование резервов по сомнительным долгам”

После установки данных параметров, переходим к настройке сроков расчетов с покупателями.

Настройка расчетов с покупателями

В программе можно установить сроки двумя способами:

1. Указать в договоре с покупателем строк. Срок оплаты можно указать любое количество дней. Также данный способ имеет приоритет при расчете.

2. Указывается настройка для всех договоров в целом. Для этого воспользуемся пунктом меню “Администрирование” - Параметры учета.

В параметрах выбираем гиперссылку “Срок оплаты покупателями”.

В форме настройке указываем в поле “Срок оплаты долга покупателя” необходимое количество дней.

После проведения необходимых настроек в программе, для самого расчета сомнительных долгов используется обработка “Закрытия месяца” (Операции).

Эта регламентная операция начисляет резерв сразу и в бухгалтерском, и в налоговом учете.

Законодательством не закреплен способ расчета резерва по сомнительным долгам в бухгалтерском учете. Правила прописаны в Налоговом кодексе и действуют только для налогового учета. Поэтому каждый хозяйствующий субъект должен самостоятельно определить способ и метод расчета резервов и прописать это в своей учетной политике. Программой же предусмотрено, что расчет резервов по сомнительным долгам в бухгалтерском учете ведется по правилам налогового учета.

В налоговом учете при расчете резервов действует ограничение. Это ограничение определяется в ходе выполнения регламентной операции «Расчет долей списания косвенных расходов».

Спасибо!

Наш менеджер уже увидел Ваше обращение и спешит помочь Вам как можно скорее!

В рабочее время (пн – пт с 9:00 до 18:00) наши менеджеры очень активны и общительны и с радостью ответят Вам в течение дня.

В остальное время – дожидайтесь ответа на следующий рабочий день.

А пока предлагаем вам:

- Почитать отзывы наших клиентов;

- Узнать о новинках для бизнеса в блоге;

- Пообщаться с нашими клиентами в группе ВКонтакте и на Facebook.

Заказ обратного звонка

В предыдущей статье мы подробно рассмотрели создание резервов по сомнительным долгам. Разобрали отражение данной операции в 1С 8.3 и ответили на самые распространенные вопросы бухгалтеров, которые впервые столкнулись с необходимостью начисления резервов.

К счастью, в хозяйственной деятельности организации бывают не только черные полосы задолженностей, но, порой случаются приятные неожиданности, например, погашение долга поставщиком. Несомненно, такая новость обрадует владельцев бизнеса, но что делать с уже начисленным резервом по данной задолженности?

Итак, если должник погашает частично или полностью задолженность, по которой в организации был создан резерв, то бухгалтеру на дату получения оплаты от контрагента следует восстановить ту часть резерва, которая относится к данной задолженности.

Предлагаем продолжить рассматриваемый в предыдущей статье пример и посмотреть, как отражается в программе восстановление резерва.

Сразу скажем, что восстановление, как и создание резерва, в программе 1С 8.3 автоматизировано.

Предположим, что Покупатель Б оплатил свой долг в мае 2021 года. По карточке счета 51 мы видим поступившую оплату (см. рис. 1).

Рис. 1. Карточка счета 51

Посмотрим сформированные программой проводки по резерву за май 2021 года. Снова открываем регламентную операцию «Закрытие месяца» и переходим в «Расчет резервов по сомнительным долгам». Здесь из всплывающего окна выбираем «Показать проводки» (см. рис. 2).

Рис. 2. Регламентная операция «Закрытие месяца»

Программа автоматически произвела корректировки начисления в бухгалтерском и налоговом учете (см. рис. 3).

Рис. 3. Корректировки начисления в бухгалтерском и налоговом учете

Напомним, что справка-расчет формируется отдельно по данным бухгалтерского и налогового учета (см. рис. 4). Можно сформировать отчет по двум видам учета одновременно, но в таком виде он получается громоздким и сложным для восприятия. Поэтому для наглядности мы сформируем два отчета.

Рис. 4. Резерв по сомнительным налогам за май

В справке-расчете по бухгалтерскому учету (БУ) видим восстановление ранее созданного резерва по данной задолженности (см. рис. 5).

Рис. 5. Восстановление резерва в бухгалтерском учете

Также восстановление резерва произошло и в налоговом учете (см. рис. 6). Здесь сумма существенно отличается от БУ, так как действует лимит. Правила начисления резервов по каждому виду учета подробно рассмотрены в предыдущей статье.

Рис. 6. Восстановление резерва в налоговом учете

По оборотно-сальдовой ведомости (ОСВ) по счету 63 за май 2021 года видим, что резерв восстановлен и конечное сальдо по задолженности Покупателя Б отсутствует (см. рис. 7).

Рис. 7. Оборотно-сальдовая ведомость по счету 63

Перейдя в карточку счета 63 по контрагенту Покупатель Б, мы также можем просмотреть сформированные программой проводки по восстановлению резерва. Обратите внимание, что задействован счет 91.01 «Прочие доходы» (см. рис. 8).

Нередко складывается ситуация, когда после окончания работ по созданию резерва, долг в полном объеме или его часть погашается контрагентом. После изменения суммы долга резерв необходимо корректировать в программе. Это операция восстановления. Для наглядности мы рассмотрим актуальный пример, как восстанавливается резерв по сомнительным долгам в 1С Бухгалтерия предприятия 8.

Погашение задолженности в полном объеме

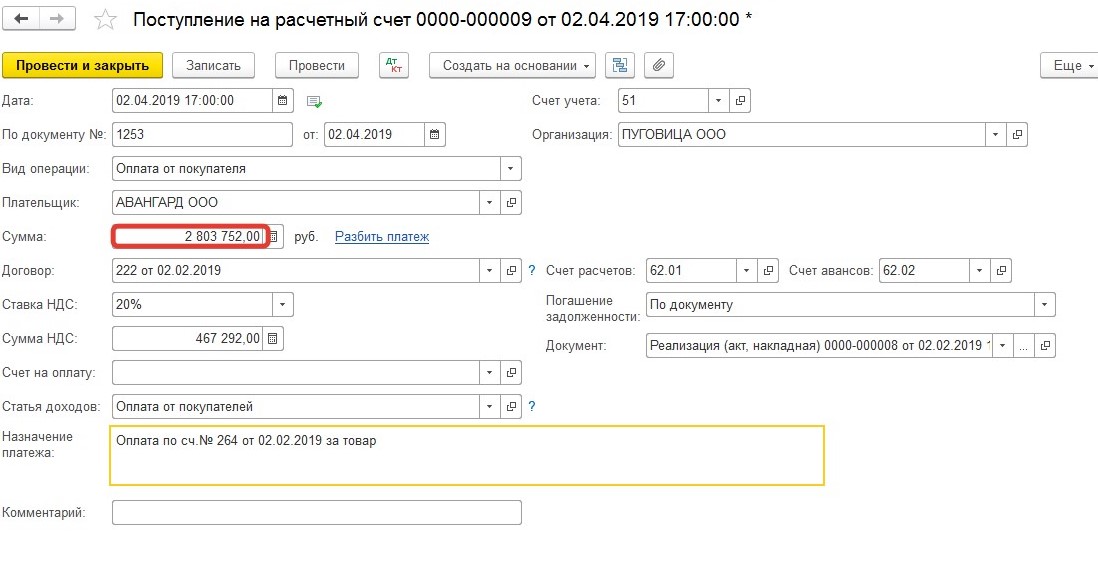

Предположим, что общество с ограниченной ответственностью "Авангард" (покупатель) закрыл задолженность полностью второго апреля.

В рассматриваемом примере, при закрытии апреля произойдет восстановление резерва. В нашем случае долг погашен полностью, поэтому восстановление резерва произойдет в размере той суммы, которая была начислена ранее.

В процессе формирования резерва будет осуществлена следующая бухгалтерская операция:

- Дт 63 Кт 91.01. Сумма должна соответствовать восстановленному резерву.

Исправление резерва необходимо провести для корректного начисления налога на прибыль (корректные данные отразятся в части внереализационных доходов).

Частичное погашение задолженности и использование резерва

Восстановленный резерв возможно использовать. Это происходит, когда безнадежная дебиторская задолженность списывается за счет резерва (пункт семьдесят семь Положения по ведению бухучета и отчетности).

Проведение этой операции будет сопровождаться следующей проводкой:

- Д-ет 63 Кр-т 62 - отражается сумма безнадежной задолженности.

В течении следующих пяти лет задолженность будет учитываться за балансом. Если произойдет оплата долга, этот факт будет проведен бухгалтерской проводкой по счету 007.

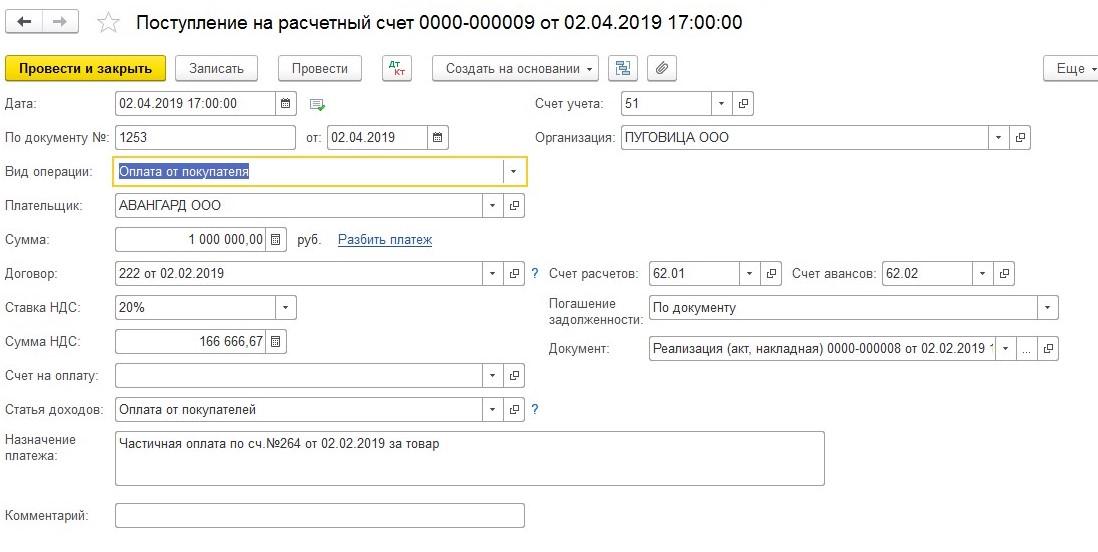

В нашем примере, второго апреля общество с ограниченной ответственность "Авангард" закрыл часть задолженности на сумму один миллион рублей.

Наша задача восстановить резерв в сумме один миллион рублей.

Произведем расчет остатка задолженности контрагента (2803752 руб. – 138000 руб. – 1000000 руб). Задолженность составляет один миллион шестьсот шестьдесят пять тысяч семьсот пятьдесят два рубля. Срок задолженности составляет восемьдесят семь дней.

Рассматривая вопрос по работе над резервом по сомнительным долгам, мы отмечали тот факт, что программа функционирует так, чтобы расчет по сомнительным долгам проводился по установленным правилам налогового учета. Налоговый Кодекс разрешает восстанавливать резерв в единственном случае - резерв остатка прошлого периода превышает размер нового резерва.

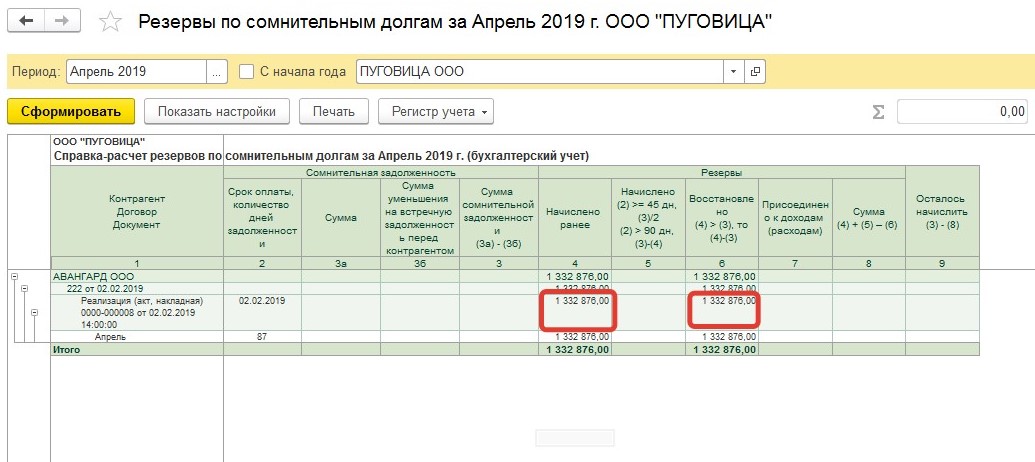

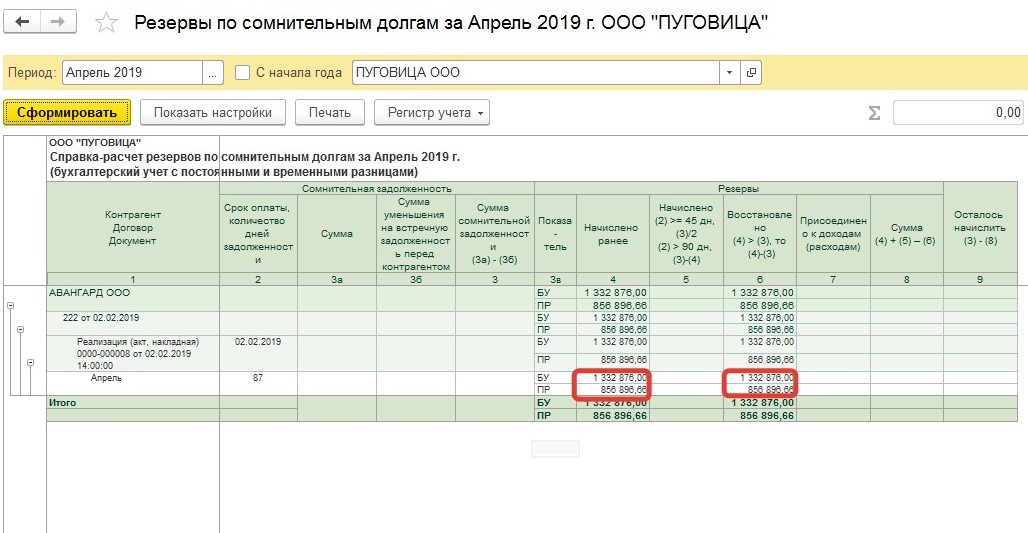

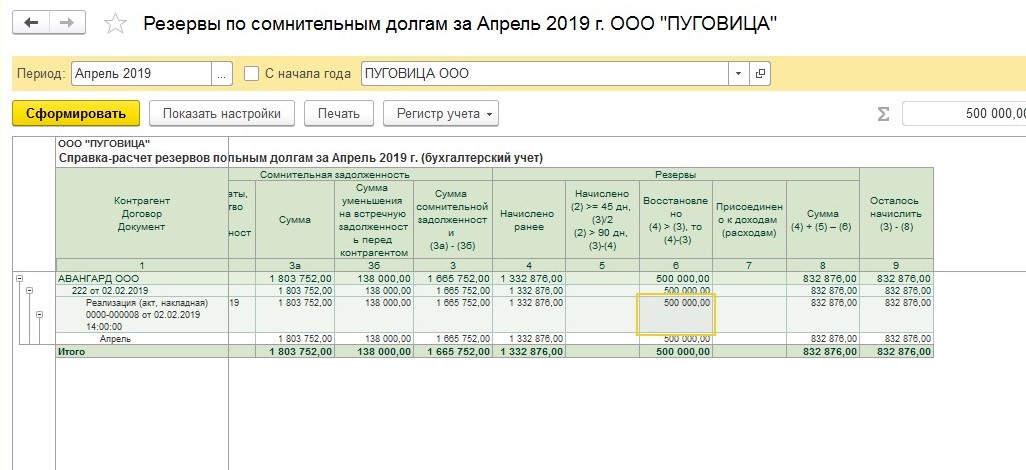

Сумма резерва прошлого месяца составила 1332876 рублей. Сравним резервы - остатки резервов предыдущего периода больше чем в отчетном периоде. Таким образом, разницу необходимо приобщить к внереализационным доходам налогоплательщика в отчетном периоде.

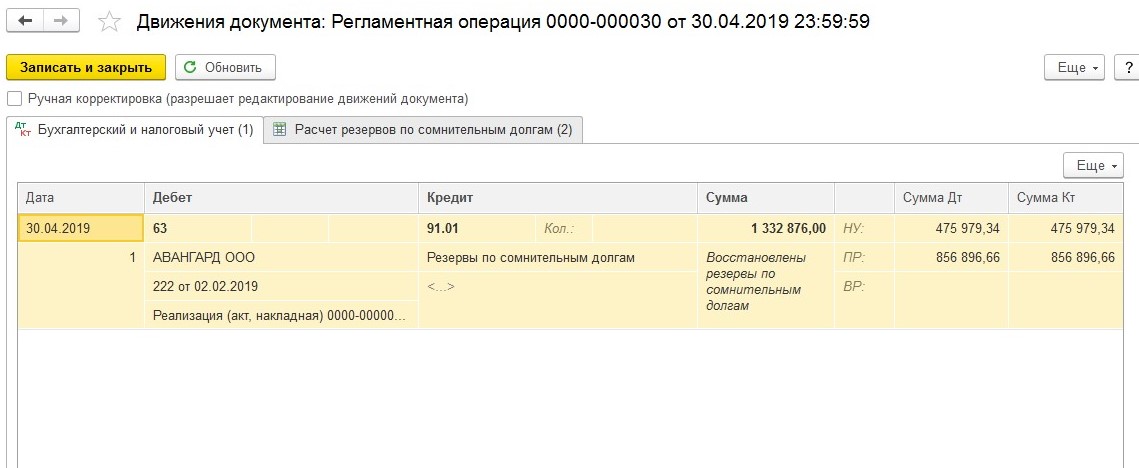

Обратимся к программе. В последних числах апреля программа осуществит расчет резерва с учетом корректировки суммы долга. Когда поступит оплата - необходимо произвести восстановление части резерва. Поэтому в программе восстановится разница в сумме пятьсот тысяч рублей.

Эта операция будет сопровождаться следующими действиями:

- Де-т 63 Кре-т 91.01– 500000 рублей.

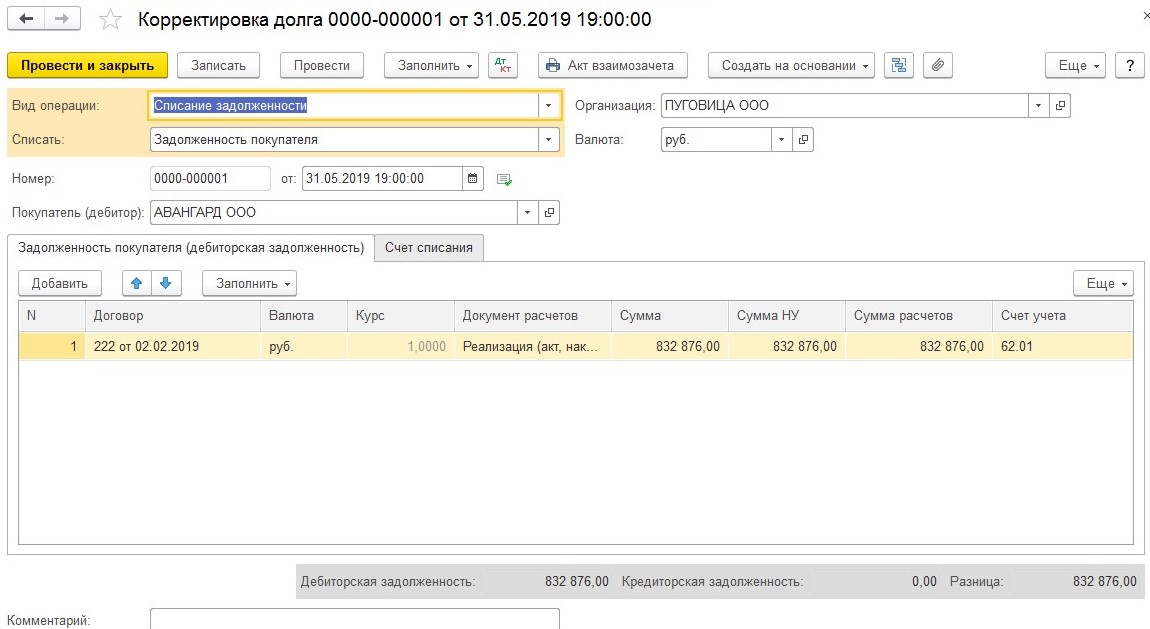

ООО "Авангард" ликвидирован в мае 2019 года. В связи с этим, ООО "Пуговица" признала долг 1665752 рублей безнадежным.

Разницу необходимо перенести на внереализационные расходы, когда сумма резерва сомнительных долгов станет меньше величины безнадежной задолженности. Основание - НК РФ и письмо Минфина от 14.11.2011г. № 03-03-06/1/750.

Тридцатого мая 2019 года бухгалтера сделают проводку:

- Де-т 63 Кре-т 62 – 832876 рублей - закрытие задолженности за счет резерва;

- Де-т 91.02 Кре-т 62 – 832876 рублей - разница переходит на внереализационные расходы.

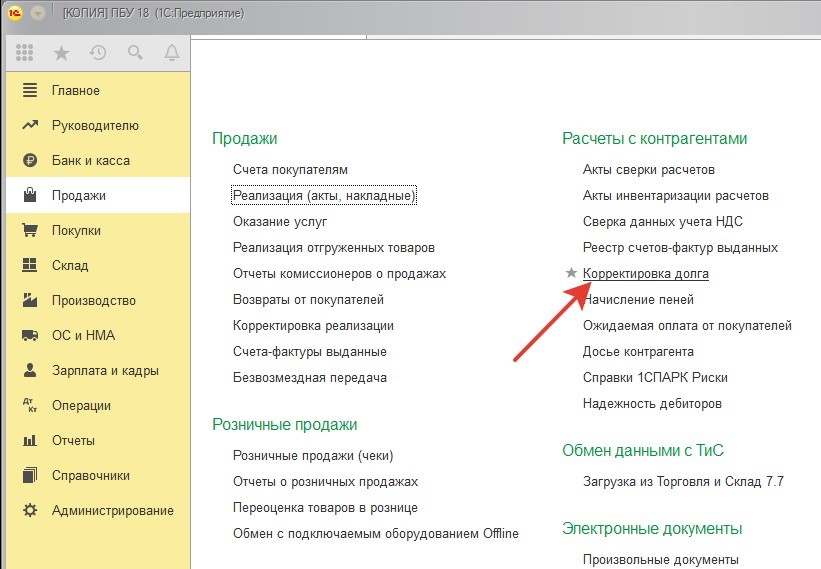

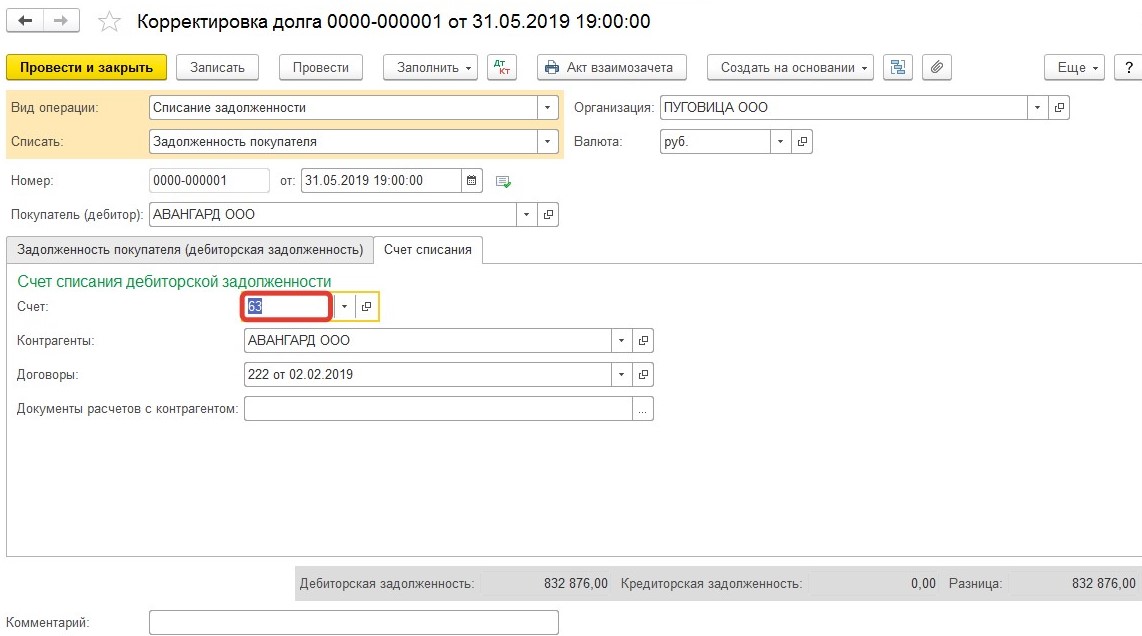

В программе эта операция сопровождается документом «Корректировка долга».

Бухгалтерия проводит закрытие долга за счет резерва, активируя документ «Корректировка долга» во вкладке «Списание задолженности».

Важно: обязательно нужно заполнить поле «Документ расчетов». Если оставить это поле пустым, долг не спишется, а "разлетится" на счете шестьдесят два по субконто.

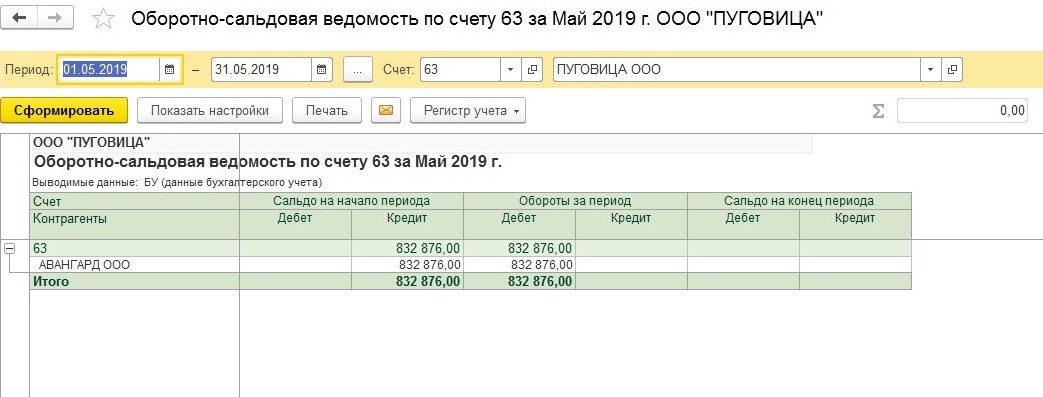

Когда документ будет проведен - счет шестьдесят три закрывается. Проверим ведомость по этому счету.

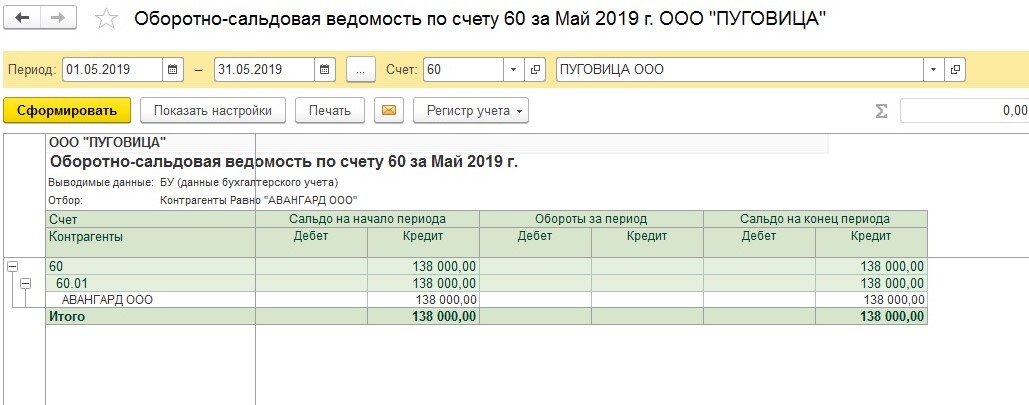

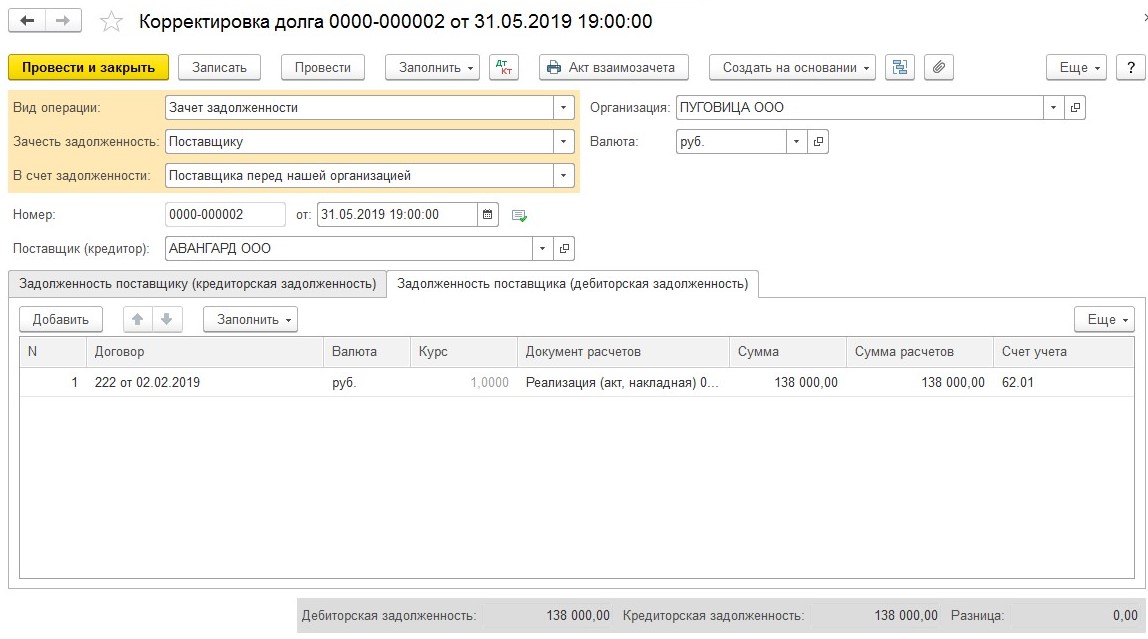

Мы упоминали, что существует встречный долг у ООО «Пуговица» перед ООО «Авангард» в размере сто тридцать тысяч рублей.

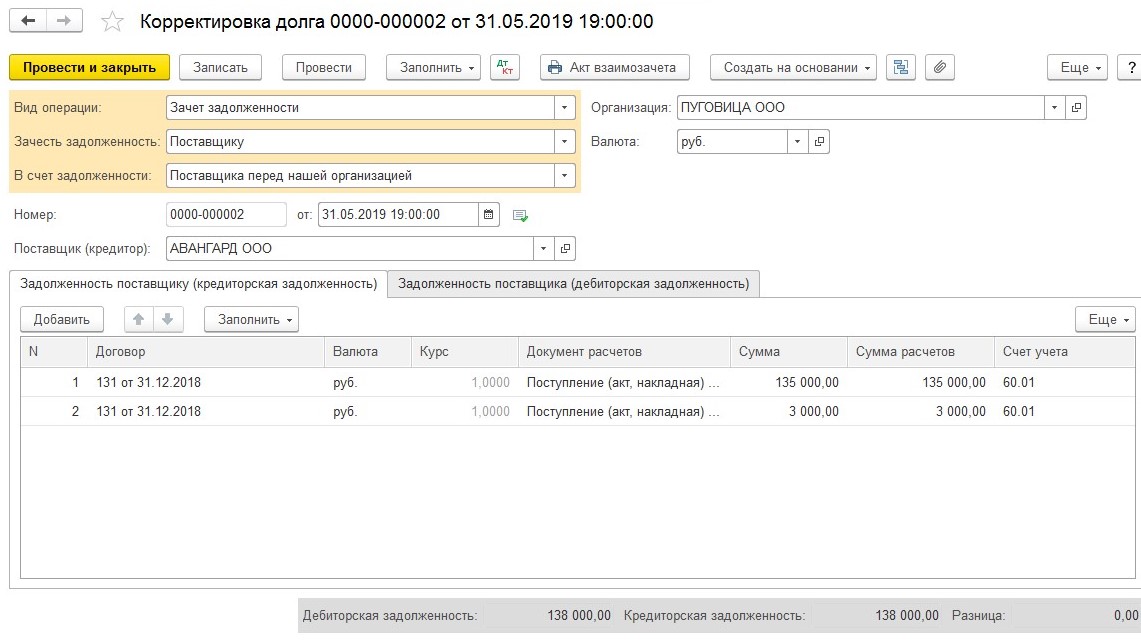

Спишем ее с помощью активации документа «Корректировка долга», выберем опцию «Зачет задолженности».

Этой операцией будет погашен долг перед ООО «Авангард».

Разницу относим на внереализационные расходы.

Читайте также: