Сколько налогов заплатил газпром в 2018

Опубликовано: 14.05.2024

Инвестпривет, друзья! Газпром – одна из крупнейших российских нефтегазовых корпораций, компания с госучастием. Акции Газпрома – одни из самых популярных бумаг на Московской бирже. Компания платит щедрые дивиденды (цель – выплата не менее 50% чистой прибыли по МСФО), ее котировки в последнее время приобрели просто колоссальное ускорение. Естественно, что у многих возникает желание приобрести национальное достояние и получить свою долю от доходов. Разберемся, как купить акции Газпрома частному лицу, какие комиссии придется уплатить за это, что там с налогами и вообще выгодно ли это.

Где и как купить акции Газпрома

Среди людей, далеких от инвестиций, иногда бытует мнение, что акции Газпрома можно купить в Газпромбанке или в самом Газпроме. Но на самом деле это не так. Акции Газпрома, как и акции многих других крупных российских компаний, имеются листинг на Московской бирже, и купить их можно только там.

Другое дело, что просто прийти на биржу и купить акции Газпрома нельзя. Физическое лицо не может лично совершать сделки – обязательно нужен посредник. В этой роли может выступать брокер или дилер. Чем они различаются?

Дилер – это посредник, который покупает бумаги на себя и ведет сделки на бирже от своего имени. Акции можно купить у него без открытия брокерского счета. Но если вы покупаете акции через дилера, то возникает конфликт интересов, так как ваш доход образуется за счет убытка дилера. А если вы теряете деньги, то дилер зарабатывает. Начинающим инвесторам с дилерами лучше не связываться.

Более простой способ купить акции Газпрома физическому лицу – обратиться к брокеру. Брокер – это юридическое лицо, которое осуществляет посреднические действия, предоставляя физлицам доступ на биржу. Открыв брокерский счет и купив с его помощью акции Газпрома, вы становитесь реальным владельцем бумаг и сможете получать по ними дивиденды. В случае банкротства брокера вы сохраните свои акции, так как они будут записаны на вас в специальном реестре – депозитории. Подробнее о том, как устроена биржа, читайте в этой статье.

Итак, чтобы купить акции Газпрома, необходимо:

- выбрать любого российского брокера;

- открыть у него счет (у большинства продвинутых брокеров это делается онлайн в течение 2-3 дней);

- завести на счет деньги с любой банковской карты;

- скачать специальный терминал для работы с акциями (QUIK), либо воспользоваться веб-интерфейсом (как у Тинькофф);

- найти акции Газпрома по тикеру GAZP;

- совершить покупку.

В качестве альтернативы можно прост отдать распоряжение менеджеру на покупку акций Газпрома по телефону или электронной почте. Сделка пройдет по текущей рыночной цене.

Если текущая цена не устраивает – по телефону можно высказать желание, по какой цене нужно провести сделку. В терминале нужно будет настроить отложенный ордер.

Учтите, что комиссия при распоряжении «голосом» или по почте значительно выше, чем при самостоятельной торговле.

Покупка акций Газпрома на Мосбирже возможна по рабочим дням с 10.00 до 17.45. В другое время биржа не работает.

Стоимость акций Газпрома

На момент написания статьи (5 ноября 2019 года) акции Газпрома можно купить по цене 263,79 рублей за 1 штуку. Если вы читаете позднее, то цена изменилась. Актуальные котировки можно посмотреть здесь: https://ru.investing.com/equities/gazprom_rts или на сайте Мосбиржи: https://www.moex.com/ru/issue.aspx?code=gazp. Также посмотреть, сколько стоит акции Газпрома, вы можете в своем торговом терминале.

Учтите, что акции Газпрома продаются лотами. В одном лоте находится 10 акций. Следовательно, минимальное количество, сколько можно купить акций Газпрома – это 10 штук. Минимальная сумма покупки при текущих ценах – 2637,9 рублей за 1 лот.

Так как торговля ведется лотами, количество купленных акций компании всегда будет кратно десяти – учитывайте это.

Комиссии

За приобретение акций Газпрома вам придется уплатить два вида комиссий:

- брокеру – за обслуживание и проведение сделки;

- бирже – за совершение покупки.

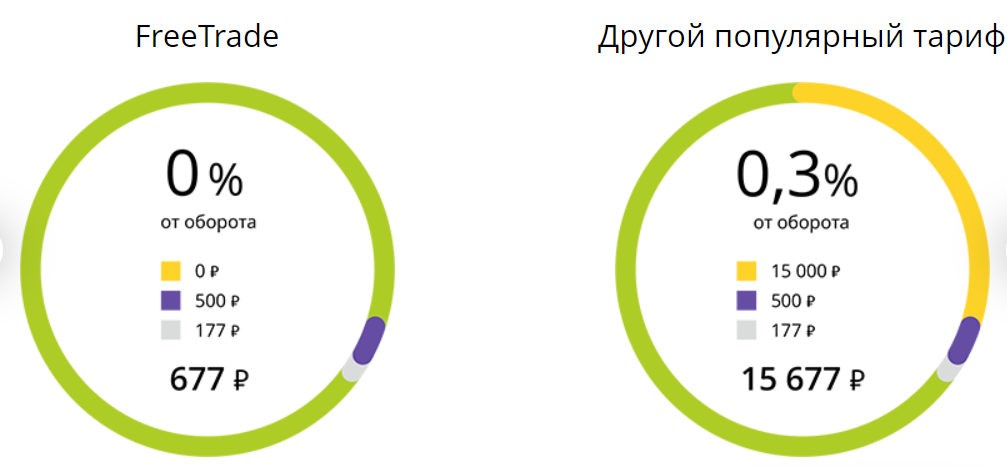

Размер комиссий зависит от самого брокера. Обычно за оборот взимается небольшая комиссия в размере десятых или даже сотых процента – стандартный размер комиссионных не более 0,3% от оборота. Есть ряд брокеров (например, Финам), которые вообще не берут платы за оборот на некоторых тарифах. Советую присмотреться к ним.

Другая статья расходов – месячное обслуживание и депозитарная комиссия. Обычно это 150-300 рублей в месяц, но бывает дешевле (у Тинькофф, к примеру, это 99 рублей, а у Сбербанка вообще ее нет).

В любом случае, совсем без расходов обойтись не получится. На комиссии уйдет примерно 0,3-0,5% от планируемой суммы покупки. Хорошая новость: их можно списать в убыток и уменьшить налогооблагаемую базу.

Налоги

Стандартный размер налога на прибыль с акций – 13%. Такой налог вы заплатите, если купите акции Газпрома дешевле, а продадите дороже. К примеру, какой-то Вася купил 100 акций Газпрома за 220 рублей, а продал их же за 300. В итоге он заработал: (300 – 220) * 100 = 8000 рублей. С этой суммы платится налог – 1040 рублей.

Налогооблагаемую базу (в данном случае – прибыль, т.е. 8000 рублей) можно уменьшить за счет списания расходов, т.е. комиссий. Допустим, Вася заплатил за покупку акций 500 рублей. Следовательно, он вычитает эти 500 рублей из дохода: 8000 – 500 = 7500. Налог составит 975 рублей.

Аналогичная ставка взимается с дивидендов. По итогам 2018 года Газпром заплатил 16,61 рубль на акцию. Вася бы заработал 1661 рублей в виде дивидендов и заплатил бы налог в 13%, т.е. 215,93 рубля. Чистая прибыль Васи 1661 – 258,83 = 1445,07 рублей.

Уменьшить налог можно, если купить акции Газпрома на ИИС. В таком случае, выбрав тип налогового вычета Б, не придется платить налог с прибыли, т.е. разницу между покупкой и продажей. Но налог с дивидендов придется платить всё равно. Подробности – в этой статье об ИИС.

Дивиденды

Многие интересуются, естественно, как купить акции Газпрома и получать дивиденды. На самом деле всё просто.

Есть дата закрытия реестра акционеров – ее можно посмотреть в дивидендном календаре, например, вот здесь: https://bcs-express.ru/dividednyj-kalendar.

Чтобы получить дивиденды, необходимо купить акции Газпрома минимум за два дня ДО наступления этой даты. Почему за два дня? Торги на Мосбирже проводятся в режиме Т+2, т.е. деньги с клиента списывают сегодня, а акции поступают на счет через 2 дня. Следовательно, покупку нужно делать заранее.

Чтобы купить акции Газпрома под дивиденды в 2019 году, нужно было успеть совершить покупку до 16 июля (само закрытие реестра акционеров произошло 18 июля).

На дату закрытия реестра нужно быть владельцем акции и дождаться окончания торгового дня. На следующий день, если акция не нужна, ее можно продавать.

Но так я делать не советую, ибо наступает дивидендный гэп, когда цена акции падает на размер дивидендов, и вы просто продадите Газпром дешево. Лучше дождаться закрытия гэпа, т.е. возвращения котировок к прежнему значению. У Газпрома в 2019 году дивгэп закрылся буквально за неделю.

На этом всё. Как видите, купить акции Газпрома проще простого. Вам нужно просто открыть счет у брокера и совершить покупку ценной бумаги. Один из вариантов – использовать сервис Тинькофф Инвестиции. Простой веб-интерфейс (никаких замороченных терминалов), удобнейшее мобильное приложение, отзывчивая техподдержка и вменяемая комиссия. За покупку акции заплатите комиссию 0,3%. Месячное обслуживание стоит 99 рублей, комиссия уже заложена в плату. Если зарегистрируетесь по моей ссылке, то при инвестировании более 30 тысяч рублей вы получите бонусом 500 рублей от Тинькофф. Сможете покрыть комиссию и на сдачу купить какой-нибудь мелочи 🙂 Удачи, и да пребудут с вами деньги!

«Клерк» Рубрика Налоги, взносы, пошлины

Фото Евгения Смирнова, ИА «Клерк.Ру»

ФНС зарегистрировала 11 консолидированных групп налогоплательщиков, и их деятельность в новом режиме уже заметно отразилась на распределении налога на прибыль среди регионов Российской Федерации. Об этом 24 мая в ходе заседания пресс-клуба Федеральной налоговой службы России сообщил заместитель руководителя ФНС Даниил Егоров. С места события передает корреспондент Клерк.Ру Сергей Васильев.

Как известно, в России с 2012 года введен институт налоговой консолидации (соответствующие дополнения в Налоговый кодекс были внесены в конце прошлого года Федеральным законом №321-ФЗ). Это понятие означает режим налогообложения, при котором группа компаний или иных предприятий (трасты или партнерства) с абсолютным или преимущественным участием одних в других (не менее 90%) воспринимается как целая экономическая единица. При этом головная компания группы принимает на себя большую часть ее налоговых обязанностей.

Во-первых, участники консолидированной группы налогоплательщиков (КГН) суммируют прибыли и убытки от результатов деятельности каждого из них - то есть консолидируют налоговую базу. В итоге общая сумма налога на прибыль снижается.

Во-вторых, сделки, заключенные между организациями внутри КГН, не являются предметом контроля за трансфертным ценообразованием. Исключение составляют сделки, предмет которых - добытое полезное ископаемое, облагаемое НДПИ (кроме угля, нефти и газа).

Но возможность установить подобный режим налогообложения есть, мягко говоря, не у всех. Условия таковы: годовая выручка группы не менее 100 миллиардов рублей, совокупная стоимость активов группы не менее 300 миллиардов рублей, совокупная уплаченная сумма налога за год - не менее 10 миллиардов рублей. Как сообщил Даниил Егоров, в России насчитывается лишь 20 потенциальных претендентов на режим КГН, 11 из них уже зарегистрировались в ФНС. Это крупнейшие налогоплательщики из нефтегазового сектора, металлургической отрасли, крупнейшие операторы связи. В масштабе всей страны на них приходится около 30% уплаты всего налога на прибыль.

Введение режима КГН уже повлекло за собой ощутимые последствия для распределения налога на прибыль организаций между бюджетами федерального и регионального уровней. По закону наибольшая сумма исчисленного налога консолидированных групп должна уплачиваться в бюджеты тех регионов, где создано большее число рабочих мест и находится производственная база.

Если бы норма закона исполнялась буквально, Москва в 2012 году потеряла бы 80-100 миллиардов налога. Чтобы избежать такого резкого перепада, для предприятий газовой отрасли (а на них приходится половина всего налога от консолидированных групп) введен особый порядок на срок до 2015 года. В течение ближайших трех лет перераспределение налогов от них будет осуществляться постепенно. В частности, уменьшение налога на прибыль КГН ОАО "Газпром" для Москвы в текущем году составит всего 4 миллиарда рублей вместо возможных 70 миллиардов.

Статистика первого квартала 2012 года показывает, что организации, объединенные в КГН, снизили платежи налога на прибыль по сравнению с тем же периодом 2011 года почти на 1 миллиард рублей (половина процентного пункта).

В частности, бюджеты 22 регионов РФ потеряли в сумме 27,1 млрд.руб. (наибольшее снижение - у Москвы, Красноярского края, Санкт-Петербурга, Ханты-Мансийского АО, Тюменской и Вологодской областей). 61 регион, наоборот, прирастил свои бюджеты на 26,1 млрд.руб. (наибольший рост - у Ямало-Ненецкого АО, Самарской и Иркутской областей).

Перед официальным открытием любого бизнеса будущему предпринимателю необходимо продумать, какие сотрудники ему потребуются и во сколько обойдется их содержание. В данной ситуации лучше воспользоваться калькулятором и просчитать все предстоящие расходы.

Любые организации или предприниматели, которые производят выплату заработной платы и иные вознаграждения физическим лицам, являются налоговыми агентами.

При выплате сотрудникам зарплаты налоговый агент обязан рассчитать сумму налога, удержать его и перечислить в бюджет. Согласно п. 4 ст. 226 НК РФ налог на доходы, то есть НДФЛ, удерживается из доходов работников при их фактической выплате. А вот в момент выплаты аванса этот налог не уплачивается.

Доходы физического лица для расчета налога на доходы могут выражаться в любом виде: в денежном, материальном и нематериальном.

Что нужно знать об НДФЛ

C 2021 года произошли некоторые изменения в уплате НДФЛ. И они коснутся тех компаний, в которых работают сотрудники с высокими зарплатами.

Ранее НДФЛ рассчитывался от фактических доходов сотрудников за месяц, «работала» единая ставка в размере 13 % для резидентов РФ. С 1 января 2021 года введена ставка НФДЛ стала прогрессивной. Это значит, что удерживаемая сумма будет зависеть от размера доходов (Федеральный закон от 23.11.2020 № 372-ФЗ).

Если размер годовой зарплаты превышает 5 млн руб., то на нее распространяется НДФЛ 15 %. При этом повышенная ставка применяется не на весь доход, а только на часть, которая выходит за рамки 5 млн руб.

Для нерезидентов РФ продолжает действовать НДФЛ в размере 30 %.

Уменьшение налога

Для уменьшения налога в Налоговом кодексе предусмотрены специальные вычеты:

- стандартный (применяется при наличии детей определенного возраста);

- социальный (применяется в случае предоставления документов на лечение или образование);

- имущественный (применяется при приобретении жилья).

Вышеуказанные вычеты оформляются в ИФНС или у работодателя. Вычет на детей предоставляется по заявлению работодателя с приложением необходимых документов.

В налоговую работодатель сдает отчеты 2-НФДЛ (ежегодно) и 6-НДФЛ (ежеквартально). Несмотря на то, что с 2021 года 2-НФДЛ отменяется, за 2020 год его придется сдать — до 1 марта. Правила заполнения формы описаны в Приказе ФНС РФ от 02.10.2018 N ММВ-7-11/566@.

О порядке заполнения формы 6-НДФЛ читайте в Приказе ФНС РФ от 14.10.2015 N ММВ-7-11/450@.

Взносы в фонды

Страховые агенты ежемесячно начисляют на ФОТ своих сотрудников взносы во внебюджетные фонды. Это обеспечивает застрахованным лицам права на получение пенсий, медобслуживания, пособия по временной нетрудоспособности, декретные.

Компании и предприниматели уплачивают взносы из собственных средств, не за счет средств работников.

Налоги с ФОТ сотрудников в 2021 году

НДФЛ по ставке 13 % уплачивают налогоплательщики-резиденты, у которых зарплата не превышает 5 млн руб. в год. НДФЛ по ставке 15 % рассчитывается с зарплат свыше 5 млн руб. Работники-нерезиденты уплачивают 30 % НДФЛ.

Страховые взносы во внебюджетные фонды начисляются и перечисляются по следующим тарифам, тарифы закреплены ст. 425 НК РФ:

- в Пенсионный фонд России (ПФР) — 22 %

- в Фонд социального страхования (ФСС) — 2,9 %

- в Федеральный фонд обязательного медицинского страхования (ФФОМС) — 5,1 %

- на страхование от несчастных случаев — от 0,2 до 8,5 % (ставка зависит от класса профессионального риска)

На работах с тяжелыми условиями труда, на подземных работах, в горячих цехах женщинам трактористкам-машинисткам, водителям локомотивных бригад (категории работников указаны в ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ) предусмотрены дополнительные тарифы страховых взносов (ст. 428 НК РФ).

Калькулятор страховых взносов

Для самостоятельного расчета взносов, в том числе за неполный год, воспользуйтесь бесплатным калькулятором взносов.

Обратите внимание на КБК по страховым взносам во внебюджетные фонды РФ на 2021 год.

Что изменилось в связи с действием прямых выплат

С 1 января 2021 года на прямые выплаты перешли оставшиеся регионы, и теперь работодатели избавлены от необходимости резервировать средства под выплаты и изымать их из оборота.

Работодатели назначает и выплачивает за счет собственных средств пособие по временной нетрудоспособности за первые три дня, а за последующие дни нетрудоспособности «отвечает» региональное отделение ФСС, то есть выплачивает пособие за остальной период за счет средств бюджета фонда

Обязательные отчисления ИП в 2021 году

При любом режиме налогообложения ИП обязан производить систематические отчисления за самого себя. У ИП не бывает работодателя, ему не начисляется заработная плата, поэтому фиксированные платежи рассчитываются от доходов. Именно от величины полученного дохода зависит сумма взносов в фонды.

Еще в 2018 году страховую нагрузку ИП отвязали от величины МРОТ, после этого размер взносов стал фиксированным. В Федеральном законе от 15.10.2020 № 322-ФЗ указаны размеры страховых взносов на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС) вплоть до 2023 года.

По общему правилу ИП обязаны уплачивать страховые взносы во внебюджетные фонды:

- на собственное пенсионное и медицинское страхование;

- на социальное страхование работников, если они есть у предпринимателя.

Также ИП могут добровольно уплачивать страховые взносы на социальное страхование за себя, если хотят получать пособия из средств ФСС (например, пособие по беременности и родам, детские пособия, пособие по временной нетрудоспособности). Для этого нужно самостоятельно встать на учет в ФСС. О том, как это сделать, мы писали в статье «Больничный для ИП без работников».

Сумма страховых взносов, которую ИП нужно перечислить в ФСС, если он вступает с ним в добровольные правоотношения по социальному страхованию, в 2021 году составит 4 4516 руб.

Стоимость страхового года вычисляется по формуле: 12 792 (МРОТ) * 2,9 % (страховой тариф) * 12

Бухгалтерский и налоговый учет, расчеты по сотрудникам, отчетность в ФНС, ПФР, ФСС и Росстат, валютный учет — все в одном сервисе.

В соответствии с п. 1 ст. 430 НК РФ страховые взносы на ОПС рассчитываются следующим образом:

- если доход ИП укладывается в пределы 300 000 руб., то фиксированный размер составляет 32 448 руб.;

- если доход ИП превышает 300 000 руб., то фиксированный размер составляет 32 448 руб. + 1 % от суммы дохода, превышающей лимит в 300 000 руб., но не более восьмикратного увеличения фиксированного платежа — 8 * 32 448 руб.

Предельный размер взносов на ОПС в 2021 году установлен на уровне 1 465 000 руб. (Постановление Правительства РФ от 26.11.2020 № 1935).

Страховые взносы на ОМС для ИП в 2021 году составляют 8 426 руб.

Сколько нужно платить за одного сотрудника в месяц?

Изучив все налоги, давайте подсчитаем, сколько необходимо платить за одного сотрудника в месяц.

Если зарплата по трудовому договору составляет 20 000 руб. в месяц (до вычета налогов), то за год составит 240 000 руб.

Рассчитаем НДФЛ: 20 000 х 13 % = 2 600 руб.

На руки сотрудник получает 17 400 руб. (20 000 — 2 600).

Каждый месяц при неизменных условиях нужно будет платить взносы:

- на ОМС: 20 000 х 5,1 % = 1 020 руб.

- на ОПС: 20 000 х 22 % = 4 400 руб.

- на ОСС: 20 000 х 2,9 % = 580 руб.

- «на травматизм»: 20 000 х 0,2 % = 40 руб.

В общей сумме получается 6 040 руб. в месяц и 72 480 руб. в год.

Итого: расходы на одного сотрудника составят 26 040 руб. в месяц или 312 480 руб. в год.

Помимо зарплаты нужно также учитывать затраты работодателя на оборудование рабочего места каждого сотрудника. До недавнего времени считалось, что значительно экономят те, кто переводит сотрудников на удаленку. Однако Федеральный закон от 08.12.2020 № 407-ФЗ внес изменения в Трудовой кодекс и стало понятно, что удаленная работа накладывает на работодателей отдельные обязательства.

В частности, работодатель за свой счет обязан обеспечить работника, выполняющего свои трудовые функции из дома, оборудованием, которое ему нужно для полноценной работы, программно-техническими средствами, средствами защиты информации. Возможны варианты, когда работник использует свою технику, оборудование и программы, но тогда работодатель должен ему компенсировать затраты.

Опасная экономия

Многие предприниматели ищут различные возможности минимизации расходов на сотрудников. И на смену зарплатам в конвертах приходят новые варианты сокращения величины выплат с ФОТ. Но каждый из них несет определенные риски.

Заключение договоров ГПХ

Такой вариант минимизации расходов интересен работодателю тем, что отпадает необходимость предоставлять сотруднику гарантии и компенсации, предусмотренные Трудовым кодексом. Работодатель не обязан выплачивать пособия, он не тратится на создание условий труда. Единственное, что ему нужно от работника, — это результат работы.

Однако в большинстве случаев выплаты по договорам ГПХ все же облагаются страховыми взносами. При этом НДФЛ платится в любом случае, поскольку компания выступает в роли налогового агента при выплате доходов в пользу физлиц.

В п. 4 ст. 420 НК РФ указаны случаи, когда выплаты по договорам ГПХ не облагаются взносами. Речь идет о ситуациях, когда предмет договоров — переход права собственности или иных вещных прав на имущество (имущественные права). Сюда же относятся договоры, связанные с передачей в пользование имущества (имущественных прав), за исключением договоров авторского заказа, договоров об отчуждении исключительного права на результаты интеллектуальной деятельности, указанные в пп. 1-12 п. 1 ст. 1225 ГК РФ, издательских лицензионных договоров, лицензионных договоров о предоставлении права использования результатов интеллектуальной деятельности, указанных в пп. 1-12 п. 1 ст. 1225 ГК РФ.

Суть риска состоит в том, что договоры ГПХ, фактически регулирующие трудовые отношения, могут быть переквалифицированы в трудовые (ст. 19.1 ТК РФ). Существует ряд признаков, на которые обращают внимание суды, признавая отношения трудовыми.

Следствие переквалификации договора — это начисление недоимки, штрафы, пени, ответственность за нарушение законодательства об охране труда и т.д.

Оформление сотрудников как ИП

Это еще один вариант минимизации расходов на сотрудников. Например, если взять ИП на УСН «доходы», то сумма выплаты фактической зарплаты составит 6 %, также нужно учитывать взносы на ОПС — 32 448 руб. и взносы на ОМС — 8 426 руб. Если доходы ИП превысят 300 000 руб. в год, то уплачивается плюс 1 % от суммы превышения.

С целью экономии работодатели даже компенсируют необходимые суммы в рамках 6 %, что для ИП тоже выгодно — по факту предприниматель получает полную сумму. При этом сотрудник-ИП лишается всех гарантий, предусмотренных Трудовым кодексом.

Договор с ИП, так же как и в предыдущем случае, могут признать трудовым, если он содержит признаки того, что ИП по факту задействован в производственном процессе, ежедневно выполняет одни и те же обязанности наравне со штатными работниками, имеет рабочее место в офисе компании и пользуется ее оборудованием. Налоговая учитывает совокупность признаков и показания свидетелей. Если окажется, что компания действительно «спрятала» трудовые отношения в договорах с ИП, то последует доначисление налогов.

«Перевод» сотрудников в самозанятые

Об этой схеме стало известно сразу же, как только начал действовать налог на профессиональный доход, который позволил людям, работающим на себя, стать самозанятыми официально.

С 1 января 2021 года все без исключения регионы подключились к эксперименту с налогом на профессиональный доход. Те, кто зарегистрировался в качестве самозанятого, уплачивает налог в размере 4 % с дохода от сделок с физлицами и 6 % с дохода от сделок с ИП и юрлицами. Некоторые работодатели решили перевести часть сотрудников в плательщиков налога на профессиональный доход, то есть уволить их и переоформить с ними отношения, используя договоры ГПХ.

Работодатели поняли, что выгода от этого довольна большая: они перестают быть налоговыми агентами по НДФЛ в отношении работника, который стал самозанятым, и избавляются от обязанности уплачивать страховые взносы. Соответственно, никаких гарантий по Трудовому кодексу они тоже не обязаны соблюдать. Самозанятые сотрудники остаются без выходных пособий, оплачиваемого отпуска и пособий на случай временной нетрудоспособности.

Однако стоит учесть, что помимо явных признаков, которые могут свидетельствовать о реальном статусе «самозанятого» (например, ежедневное присутствие в офисе бывшего работника и использование им конкретного рабочего места), существуют еще положения самого закона о самозанятых. Они указывают на то, что работодатель может в рамках договора ГПХ сотрудничать с бывшим сотрудником, ставшим самозанятым, только при одном условии — если с момента увольнения этого сотрудника из компании прошло не менее двух лет.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Член Трудового Фронта Олег Комолов с авторской передачей

Всем привет! Вот сколько себя помню, столько слышу разговоры о грядущем левом повороте российской власти. Ведь Путин был членом КПСС, да ещё и офицером КГБ.

А его окружение? – Сплошь бывшие коммунисты и комсомольцы. Олигархи? – Ну да, есть они в России. Но это всего лишь вынужденная уступка хозяевам из Вашингтона. Сейчас как наберётся силы Русь-матушка, за зашнурует берцы, так тут же прогонит всех ставленников запада, вернёт заводы в общенародную собственность, возродит Советский Союз.

Но годы идут, вместо левого поворота нам подсовывают продолжение приватизации, повышение пенсионного возраста, коммерциализацию социальной сферы, рост налогов на труд, но красные охранители никак не унимаются: подождите, просто время ещё не пришло.

И тут вдруг раз, и случилось, серьёзно! Смотрим новостные заголовки этой осени и не перестаём удивляться:

Ярость Путина обрушилась на олигархов.

Путин отменил льготы нефтяникам.

Путин ввел мораторий на новые налоговые льготы нефтяникам.

Путин рассказал о планах по расширению приватизации. Ой…

Короче говоря, мы является свидетелями настоящего чуда. Слава пандемии, государство наконец схватило олигархов за парчину: денег теперь хватит на всё.

Но прежде чем на радостях наполнять стакан, давайте подумаем вот о чём: какие такие льготы отменил Путин? Разве в стране, где чекистский сапог давит на горло частному собственнику вообще есть какие-то преференции бизнесу? Оказывается, есть, и не малые.

Вообще, налоговые льготы являются неотъемлемой частью фискальной политики любого современного государства. Они позволяют отдельным компаниям, отраслям или социальным группам не уплачивать какой-то налог или сбор вообще, либо уплачивать их в меньшем размере. В казну поступает меньше денег – поэтому льготы ещё называют налоговыми расходами бюджета — однако при этом удаётся поддерживать приоритетные отрасли экономики.

В России правительство также активно предоставляет экономике налоговые преференции, объём которых растёт от года к году. По данным Минфина в 2019 г. общий объём льгот бизнесу превысил отметку в 3 трлн 200 млрд рублей. Это больше 8% консолидированного бюджета страны.

И это несмотря на то, что коммерческий сектор в России находится в весьма благоприятных условиях в сравнении со странами западного мира. Например, в нашей стране установилась более высокая степень эксплуатации труда. Вся добавленная стоимость, созданная в экономке, делится между трудом и капиталов в форме, соответственно, зарплат и прибыли.

Доля прибыли в ВВП у нас составляет 54,5%. Это означает, что наёмный работник получает лишь 45% созданной им стоимости. Это на два процентных пункта ниже, чем в среднем по Евросоюзу и значительно меньше, чем в Германии и Франции, где доля зарплат превышает 50%.

Общий размер фискальной нагрузки на экономику, измеряемой как доля налоговых сборов в ВВП, в нашей стране в целом не велик – всего 32,7%, что ниже, чем в странах ОЭСР. Кроме в нашем бюджете, в отличие от большинства более-менее развитых стран мира, очень велика доля сырьевой ренты.

Если исключить нефтегазовые доходы из консолидированного бюджета, а из ВВП вычесть вклад добывающей промышленности, то налоговая нагрузка на остальные сектора экономики окажется ещё ниже – чуть более 28% ВВП.

Какие отрасли являются главными получателем налоговых льгот в России? Здравый смысл подсказывает, что ими, должны быть наукоёмкие предприятия, производители машин и оборудования, учреждения образования и науки, малый бизнес, на худой конец. Но не тут-то было.

Если распределить все существующие в России налоговые льготы по действующим ныне государственным программам, то кто же получит самый жирный кусок?

Догадаться было не трудно — воспроизводство и использование природных ресурсов 41% всех льгот, более 1 трлн 300 млрд рублей. К нему мы ещё вернёмся. На втором месте сельское хозяйство 15% всех льгот или 484 млрд рублей в 2019 году. Про эту многострадальную отрасль российской экономики, которая должна была расцвести благодаря политики импортозамещения, мы снимали ролик в прошлом году.

Третье место занимают резиденты Калининградской области, которая с 2018 года объявлена одной большой особой экономической зоной, то есть территорией пониженного налогообложения. Если сумма капитальных вложений инвестиционного проекта тут составляет более 50 млн руб. (для некоторых отраслей порог может быть снижен до 1 млн.), то компания освобождается на 10 лет от налога на прибыль, имущество, землю, а взносы во внебюджетные фонды (пенсионный, социальный и медицинский) составят — 7,6% вместо 30%. Также отменяются таможенные пошлины и акцизы на ввезенные комплектующие.

Счётная палата уже неоднократно признала результаты деятельности особых экономических зон не эффективными, сначала в 2016, потом в 2018 годах. За более, чем 10 лет их существования было создано всего 21,1 тыс. рабочих мест. Затраты государства на одно рабочее место составили почти 10 млн руб. Общий объем осуществленных резидентами ОЭЗ инвестиций — 218 млрд руб. или 33,5% от заявленного объема. Но главная проблема зон пониженных налогов в том, что не существует никаких процедур, которые препятствовали бы действующим компаниям перерегистрировать бизнес на их территории под новым юридическим лицом, осуществляя формальные инвестиции, например, в обновление оборудования.

Новые проекты не создаются, а действующий бизнес начинает платить меньше налогов. Нет ничего удивительного в том, что большинство регионов, вступивших на путь налоговой конкуренции, имеют дефицитные бюджеты. Дефицит бюджета Калининградской области в 2019 году составил 2 млрд руб., а налоговые доходы обеспечивали лишь 42% расходов бюджета.

Возвращаемся к главному получателю налоговых льгот — Программе воспроизводства и использования природных ресурсов.

Судя по описанию программы на сайте Правительства, она включает в себя широкий спектр задач: повышение геологической изученности территории России; обеспечение регионов водными ресурсами; экологическое оздоровление водных объектов, включая р. Волгу и так далее. Однако основной объём льгот для программы – 2/3 всей суммы – достается вовсе не экологам, а нефтяникам.

Стоит отметить, что степень выработанности запасов конкретного участка недр рассчитывается налогоплательщиком самостоятельно.

Расчёт производится по формуле, где в числителе дроби сумма накопленной добычи нефти, а в знаменателе — изначальные запасы.

Если степень выработанности запасов конкретного участка недр превышает 1, то к налоговой ставки применяется понижающий коэффициент — 0,3. То есть если оценка начальных запасов была занижена, то добывающая компания автоматически получает льготы по НДПИ. Порядок пересмотра начальных извлекаемых запасов в результате переоценки законодательством не предусмотрен.

Второй вид льготы, получаемой нефтегазовым сектором, относится к расчёту экспортной пошлины. С ней ситуация вовсе с трудом поддаётся здравому смыслу.

Ну все вы помните, как президент и прочие чиновники, на серьёзных щах обещают отвязать экономику России от нефтяной трубы. Но при этом государство предоставляет льготу в 226 млрд рублей на вывоз из страны сырой нефти.

Сырой, Карл! Ещё раз: льготы на развитие науки и технологий – 134 миллиарда, льготы на экспорт сырой нефти – 226 миллиардов.

Официально это объясняется заботой о развитии нефтепереработки. Дескать, НПЗ совсем зажрались, закупая сырьё значительно дешевле европейских конкурентов, и не развивают производство. Однако на деле ключевым фактором, стимулирующим переработку нефти внутри страны, является экспортная альтернатива.

На графике видно, как мощности нефтепереработки после провала 90-х продолжали медленно сокращаться и в 2000-е, когда недостатка инвестиций отрасль не испытывала. И только вместе с первыми провалами нефтяных цен, которые стали возникать вместе с мировым кризисом 2008 года, началось некоторое восстановление.

В планах правительства — снизить экспортную пошлину на нефть до нуля к 2024 году с одновременным повышением НДПИ. Естественно, это создаст дополнительные стимулы нефтяным компаниям гнать сырьё за границу. Уже сегодня это приводит к образованию искусственного дефицита нефтепродуктов на внутреннем рынке и их удорожанию. Цена на внутреннем рынке начинает выравниваться с внешней. Значит, не далёк тот день, когда мы будем платить те же полтора евро за литр, что и европейцы.

Сверхпривлекательные условия экспорта привели к тому, что за границу сегодня направляется три четверти добытой российской нефти. Об этом мы записывали отдельный ролик.

Ещё 86 млрд рублей бюджет недополучает из-за льготной пошлина экспорт газа в Турцию по газопроводу «Голубой поток». Он был запущен в 2003 году, а льготный период планировался до 2016 год. Однако окупаемости к 2016 году так и не наступило и льготы были продлены.

«Голубой поток»

Такой масштабный объем налоговых льгот нефтегазовому сектору вызывает немало вопросов. Начнём с того, что в даже в условиях затянувшегося застоя российской экономики ТЭК является наиболее успешной среди всех её отраслей.

Даже в условиях резкого падения цен на углеводороды в 2014 г. российские нефтегазовые компании получили суммарную прибыль в почти в 2 трлн рублей, что составило 98% прибыли, извлечённой 500-ми крупнейшими корпорациями России. Добыча полезных ископаемых является флагманом по привлечению инвестиций в основной капитал.

Доля этой отрасли выроста с 14 до 18 процентов под разговоры о разложении отечественной промышленности, вставании с колен и импортозамещении.

Характерно, что даже в не самые благоприятные с точки зрения динамики нефтяных цен десятилетие инвестиции в добывающие отрасли росли быстрее, чем в среднем по экономике.

И на этом фоне государство продолжает активно поддерживать сырьевых олигархов налоговыми льготами. Впрочем, не только ими. Уже много лет государство силами Центрального банка и Минфина оказывает скрытую поддержку. Накопление избыточных золотовалютных резервов искусственно девальвирует рубль и позволяет экспортным корпорациям – а это преимущественно сырьевые компании – выгодно продавать долларовую выручку внутри страны.

Эта поддержка, нетрудно догадаться, берётся не из воздуха: недополученные с нефтегазового сектора налоги означают или их повышение для остальных отраслей экономики и граждан, или сокращение бюджетных расходов, которое обычно выражается в урезании социальных расходов бюджета. Девальвированный рубль также лишь перекачивает деньги на счета корпораций из карманов граждан, которые вынуждены платить больше за импортные товары и те продукты, которые произведены с применением иностранных станков, технологий и комплектующих.

Несмотря на все вышесказанное, российская власть не собирается отказываться от выбранной стратегии.

В утверждённой в мае 2019 года «Доктрина энергетической безопасности России» к ключевым рискам отнесена в том числе и «чрезмерная финансовая нагрузка» на топливно-энергетические компании, возникающая из-за роста налогов, таможенных пошлин и других платежей, а также низкая эффективность мер по их поддержке и избыточность требований экологической безопасности. Иными словами, это означает, что нефтяные олигархи будут и дальше наращивать своё благосостояние за наш с вами счёт, пользуясь при этом всемерной поддержкой со стороны высшего чиновничества

И всё же, что случилось этой осенью? На кого обрушилась путинская ярость и кого и как собираются лишить налоговых льгот? Не буду затягивать интригу, ведь большинство зрителей наверняка сразу догадались, что дело тут не чисто и вряд ли государство, обслуживающее интересы олигархов, станет ущемлять их интересы. Хотя новостные заголовки могли сбить неподготовленного читателя с толку.

Например, заголовок, висящий в топе Яндекса, утверждал, что пересмотр налоговых льгот сократит прибыли нефтяников аж на 1 триллион 150 млрд рублей.

В условиях экономического кризиса, вызванного пандемией, государство действительно отчаянно ищет источники пополнения бюджета. Для этого пришлось даже провести реформу налогообложения топливно-энергетического комплекса, главный пункт которой – отмена льгот в виде понижающего коэффициента к НДПИ для выработанных месторождений, а также сверхвязкой нефти.

Взамен нефтяным компаниям было предложено на налог на дополнительный доход — сокращённо НДД. Ставка налога составит 50%. Он взымается с выручки от продажи нефти за вычетом расчетной экспортной пошлины и расходов на транспортировку, а также фактических капитальных и операционных расходов, т.е., по сути, с прибыли.

В 2019 году налог был введён в пилотном режиме, а с 2021 года так называемый периметр его действия увеличится до 230 млн тонн (около 48% добычи нефти в стране). Введение НДД, по сути, означает отмену льгот для сложных месторождений. Как уже было сказано, это обстоятельство сократит прибыль нефтяных компаний более, чем на триллион рублей. Однако тем, кто добровольно перейдёт на новый налог, государство сделает хорошую скидку – налоговый вычет в размере 20% НДПИ.

Раньше: НДПИ + льготы для сложных месторождений. Сейчас: НДД + НДПИ*0,8.

Кроме того, старые, так сказать, универсальные налоговые льготы, государство заменяет на множество индивидуальных послаблений.

Так, «Роснефть» получила 12-летний налоговый вычет из НДПИ для своего Приобского месторождения и Ванкорского кластера. «Газпром нефти» достался трёхлетний вычет по Новопортовскому месторождению. А для «Татнефти» налог не будет взиматься с его крупнейшего актива — Ромашкинского месторождения. Всего по экспертным оценкам это компенсирует нефтегазовому сектору 500 млрд рублей из тех потерь, которые он понесёт в связи с налоговой реформой. Итого бюджет изымет у нефтянки дополнительно 650 млрд рублей.

И. Сечин просит у В. Путина льготы для «Роснефти»

Звучит всё равно солидно. Такой суммы хватит на то, чтобы вдвое увеличить расходы федерального бюджета на здравоохранение на уровне 2019 года. Но правда, есть одна проблема. 650 миллиардов — это не в год.

Такую сумму нефтяники перечислят в бюджет за 5 лет, т.е. в период с 2021 по 2025. Делим значение на 5 и получаем лишь по 130 млрд в год. Этих денег правительству хватит разве что на физкультуру и спорт. А для самих нефтяных компаний такая реформа будет не слишком обременительной. 130 миллиардов это всего 5% от совокупной чистой прибыли пяти крупнейших нефтяных компаний России в 2019 год.

При этом остальные преференции сырьевых компаний сохраняются: льготы по экспортным пошлинам, преимущества дешёвого рубля, смешные налоговые ставки на доходы собственников и топ-менеджеров сырьевых компаний. Эти аспекты экономической политики государства остаются незыблемыми. Вот такой он — левый поворот Путина.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

По итогам 2018 года чистая прибыль «Газпрома» будет значительно выше прошлого года и может достигнуть максимальных значений, как минимум, за последние пять лет. На вопросы отраслевого журнала отвечает заместитель Председателя Правления ПАО «Газпром» Андрей Круглов.

– Андрей Вячеславович, с какими финансовыми результатами Группа «Газпром» планирует завершить 2018 год?

– В 2018 году мы преодолели ряд сложностей и справились со многими вызовами. Благодаря усилиям стран, работающих в рамках соглашения ОПЕК+, удалось улучшить баланс на нефтяном рынке, тем не менее ситуация остается очень непростой, цены показывают высокую волатильность. Что касается условий работы, формируемых в нашей стране, то макроэкономическая политика правительства и Банка России привела к снижению зависимости курса рубля от нефтяных котировок, экономическому росту, стабилизации инфляции на низких уровнях – для нас это повышает предсказуемость внешних факторов. Вместе с тем регуляторная среда во многом сохраняет элементы ручного управления – это касается прежде всего установления НДПИ на газ для «Газпрома», тарифов на транспортировку газа, механизмов регулирования сегмента нефтепереработки. К тому же в следующем году будет повышен НДС до 20%.

Все эти риски мы контролируем за счет консервативного подхода к финансовой политике, устанавливая и контролируя лимиты операционных и капитальных затрат, создавая резервы по отдельным направлениям.

И даже в таких непростых условиях мы ожидаем достаточно сильные операционные и финансовые показатели по итогам 2018 года. Третий год подряд мы бьем рекорды по экспорту газа в Европу, наращиваем поставки российским потребителям, увеличиваем объемы добычи нефти, что, естественно, отражается на финансовых показателях Группы. Так, выручка в рублевом выражении вырастет примерно на четверть, а показатель EBITDA в рублях увеличится более чем на 60% и достигнет рекордного значения за всю историю «Газпрома»!

Объем чистой прибыли в настоящий момент прогнозировать достаточно сложно в связи с сильным влиянием курсовых разниц, размер которых зависит от значений курсов валют на последнюю отчетную дату года, но мы ожидаем, что по итогам 2018 года чистая прибыль будет значительно выше прошлого года и может достигнуть максимальных значений как минимум за последние пять лет.

Важнейший показатель

– Свободный денежный поток является одним из важнейших финансовых показателей деятельности компании как для руководства «Газпрома», так и для финансовых аналитиков. Напомню, что свободный денежный поток рассчитывается как разница операционного денежного потока и капиталовложений. В своей финансовой политике на протяжении многих лет мы придерживаемся принципа генерации положительного свободного денежного потока, что позволяет «Газпрому» сохранять сильное финансовое положение даже в условиях высокой волатильности и кризисов на рынках.

Мы продолжаем уделять особое внимание улучшению профиля свободного денежного потока как за счет работы по усилению динамики операционных показателей, так и с помощью контроля расходов, повышения эффективности инвестиционной деятельности. Сохранение свободного денежного потока на положительном уровне остается одним из приоритетов финансовой политики «Газпрома». Сейчас мы одновременно реализуем три важнейших стратегических проекта («Сила Сибири», «Северный поток – 2» и «Турецкий поток»), запускаемых в следующем году, что определяет пик инвестиционного цикла в 2018–2019 годах. В этих условиях проведение ряда мероприятий по повышению эффективности управления капитальными затратами, их оптимизация позволяет нам ожидать положительный свободный денежный поток за 2018 год в размере более 5 млрд долларов США.

– Как изменится долговая нагрузка Группы «Газпром» в 2018 году?

– Мы ожидаем, что общий долг Группы по итогам 2018 года окажется вблизи уровня прошлого года. В соответствии с нашими прогнозами, объем плановых погашений долговых обязательств по Группе «Газпром» в 2018 году превысит 19 млрд долларов, в том числе по головной компании составит более 8 млрд долларов.

Тем не менее, несмотря на значительные объемы погашений, в течение года мы привлекали необходимые средства как на зарубежных рынках, так и на российском. Кроме того, в соответствии с правилами МСФО, финансирование, которое мы привлекаем от партнеров по проекту «Северный поток – 2», также входит в состав долговых обязательств Группы. Европейские энергетические компании полностью выполняют свои обязательства, «Газпром» вкладывает в проект такие же суммы. Уже привлеченных средств достаточно для покрытия большей части капиталовложений по проекту.

При сохранении объема общего долга на стабильном уровне в 2018 году мы продолжили снижение долговой нагрузки. Наиболее репрезентативный показатель по этой части – чистый долг к EBITDA – опустился ниже 1 и составил 0,9 , согласно отчетности по МСФО Группы «Газпром» за 9 месяцев 2018 года, показав снижение с уровня 1,5 в конце 2016 года и 1,4 в конце 2017-го. Уменьшение долговой нагрузки произошло в связи со снижением объемов чистого долга и с ростом показателя EBITDA.

Долговой портфель

– На «Газпром», в отличие от некоторых других российских компаний, не распространяются финансовые санкции США и ЕС, мы имеем возможность привлекать заемное финансирование с международных долговых рынков в необходимом объеме. К примеру, выпуск еврооблигаций на 1 млрд евро, который мы разместили в ноябре, стал одним из крупнейших на рынке среди российских компаний за последние четыре года.

При этом в целом санкции не оказывают значимого негативного влияния на бизнес «Газпрома». Мы придерживаемся консервативной политики в части привлечения заемного капитала. Благодаря грамотному и последовательному планированию в данной области на текущий момент все ключевые показатели, такие как общий уровень долга и профиль его погашения, а также процентных ставок и долговых коэффициентов, находятся на комфортных для компании уровнях. Объем заимствований на 2019 год определяется бюджетом компании, утверждаемым Советом директоров. Несмотря на существенные объемы планового погашения долговых обязательств и привлечения средств для финансирования проектов «Северный поток – 2» и «Амурский ГПЗ», консолидируемых в отчетности Группы «Газпром» по МСФО, мы планируем несколько сократить программу заимствований.

Ситуация на основных финансовых рынках является для нас ориентиром при формировании стратегии заимствований. Речь идет как о банковских кредитах, так и об облигационных займах (и в рублях, и в иностранной валюте). Наибольшая доля привлекаемых заимствований «Газпрома» приходится на иностранную валюту: евро, доллары США и швейцарские франки. Это является следствием более низких процентных ставок за рубежом при высокой емкости рынка валютных заимствований в сравнении с рублевыми долговыми инструментами.

Привлечение заемных средств в иностранной валюте позволяет в большой степени удовлетворить необходимую потребность в финансировании ПАО «Газпром». Стоит добавить, что мы используем естественный хедж, поскольку порядка 2/3 выручки Группы поступает в иностранной валюте. На долю рублевых займов приходится порядка 20% долгового портфеля. Рублевые займы превалируют над валютными в долговых портфелях многих дочерних компаний. В частности, находящаяся под санкциями «Газпром нефть» успешно привлекает долговой капитал на внутреннем рынке заимствований.

Инвестиции

– Наибольшую долю в объеме капиталовложений Группы «Газпром» занимает, конечно, газовый бизнес, на который приходится порядка 2/3 инвестиций. Основные инвестиции в газовом бизнесе традиционно будут направлены на проекты в сегментах добычи и транспортировки газа – там, где «Газпром» обладает сильными фундаментальными конкурентными преимуществами. В рамках зоны Единой системы газоснабжения мы планируем дальнейшее освоение месторождений полуострова Ямал – Бованенковского, Харасавэйского, позднее Крузенштернского, а также соответствующее развитие северного транспортного коридора (третья нитка газотранспортной системы Бованенково–Ухта–Торжок).

На Востоке России продолжится реализация проекта «Сила Сибири» – будет обеспечен его вывод на проектную мощность. Одновременно предусматривается развитие объектов добычи на Чаяндинском и Ковыктинском месторождениях, которые будут обеспечивать ресурсами этот газопровод. Также продолжатся работы по выводу на проектную мощность Киринского и освоению Южно-Киринского месторождений. После 2019 года, когда будут запущены наши ключевые стратегические проекты, мы ожидаем снижения объема освоения инвестиций в рамках Инвестиционной программы ПАО «Газпром», где сконцентрирована основная часть проектов по газовому бизнесу, с 1326 млрд рублей в 2019 году до 1065 млрд рублей в 2020-м и 1251 млрд рублей в 2021 году (включая НДС).

В следующем десятилетии прогнозируется снижение уровня инвестиций по сравнению с пиком 2018–2019 годов. Однако кратного снижения инвестиционной нагрузки не произойдет, поскольку продолжится реализация указанных проектов, выполнение работ по реконструкции объектов добычи, транспорта и ПХГ. Кроме того, возможно, будет начата реализация проектов, которые в настоящее время находятся в стадии проработки: ГПЗ в районе Усть-Луги, «Сила Сибири – 2», «Балтийский СПГ» и др. Эти проекты могут быть включены в инвестиционную программу, в случае если мы будем уверены в их экономической эффективности. При этом часть из этих проектов, реализуемых с партнерами, может не консолидироваться в отчетности по МСФО. Развитие нефтяного бизнеса в ближайшие годы в большей степени сфокусируется в сегменте переработки, а добыча нефти и газового конденсата будет наращиваться в основном за счет развития месторождений, запущенных в последние годы. На нефтяной бизнес будет приходиться порядка 25–30% капиталовложений Группы «Газпром».

Мы продолжим реализацию стратегии в электроэнергетике, которая была утверждена Советом директоров «Газпрома» в июне текущего года. К концу 2019 года все проекты в рамках программы ДПМ будут завершены, а принятие решений по проектам модернизации и строительства новой генерации зависят от решений регулятора по ДПМ-2. При этом в любом случае мы продолжим реализацию мероприятий и проектов, направленных на увеличение эффективности генерации и надежности передачи тепловой энергии. На энергетический бизнес в целом будет приходиться около 5% капиталовложений Группы «Газпром».

– Каковы планы в области привлечения проектного финансирования?

– Мы продолжаем активную работу с кредиторами по согласованию условий проектного финансирования для проектов «Северный поток – 2» и «Амурский ГПЗ». Помимо этого, в настоящее время мы анализируем возможность и целесообразность привлечения проектного финансирования для ряда других крупных российских и международных проектов. Например, при участии ООО «Газпром инвестпроект» завершается разработка схем финансирования нескольких крупных инфраструктурных проектов, позволяющих снизить нагрузку на инвестиционную программу ПАО «Газпром». В целом данный инструмент рассматривается и используется нами как в качестве источника финансирования реализуемых проектов, так и в виде способа оптимизации ранее понесенных затрат и долговой структуры по уже реализованным проектам.

Капитализация

– Мы считаем, что в настоящее время акции «Газпрома» фундаментально недооценены фондовым рынком. Наши успехи пока что не получили должную оценку инвестиционного сообщества. Мы достигли серьезного роста операционных и финансовых показателей, генерации положительного свободного денежного потока, укрепления наших конкурентных позиций на ключевых рынках, планируем выход в 2019 году на огромный китайский рынок. Сильные результаты привели к серьезному пересмотру прогнозов аналитиков. За 2018 год аналитики девяти инвестбанков повысили рекомендации по акциям «Газпрома». Вместе с тем динамика капитализации «Газпрома» находится под давлением целого ряда внешних, а также субъективных факторов. Внимание участников рынка сейчас сфокусировано на краткосрочных факторах, а долгосрочное стратегическое развитие бизнеса и перспективы роста учитываются в недостаточной степени.

Кроме того, на капитализации нашей компании негативно сказывается рост налоговой нагрузки – регулярное дискриминационное повышение НДПИ на газ для «Газпрома». На наш взгляд, инвестиционное сообщество переоценивает вероятные макроэкономические, политические и санкционные риски, которые могут оказать влияние на бизнес «Газпрома». При этом в предыдущие годы «Газпром» доказал свою способность преодолевать различного рода сложности, эффективно работать в условиях неблагоприятной конъюнктуры, достигать поставленных целей.

– Какую сумму в виде налогов заплатит «Газпром» в 2018 году?

– Налоговые платежи являются существенной статьей расходов для бюджета «Газпрома», на них расходуется более 1/3 выручки Группы. И в связи с этим нестабильность налогового режима – это серьезный риск для нашей деятельности. В целом уровень налоговых платежей Группы «Газпром» в 2018 году составит порядка 2,7 трлн рублей.

Наблюдавшийся ранее дефицит федерального бюджета РФ сменился профицитом, в том числе возросли дополнительные нефтегазовые доходы федерального бюджета. Несмотря на эти позитивные, с точки зрения российского бюджета, изменения, правительством РФ в 2018 году приняты решения об увеличении налоговой нагрузки по НДПИ на газ для «Газпрома». Показатель Кгп в формуле расчета ставки НДПИ на газ был дополнительно повышен на период с сентября по декабрь 2018 года. В результате установления нового значения Кгп рост среднегодовой ставки НДПИ на газ по Группе «Газпром», по нашим оценкам, составит порядка 17%. Кроме того, действие повышенного значения Кгп, ранее установленного на период 2019–2020 годов, продлено на 2021 год. При этом очередное увеличение ставки НДПИ на газ не затрагивает независимых производителей.

– В каких валютах осуществляются платежи за экспортные поставки ПАО «Газпром»? Планируется ли менять соотношение в корзине валют?

– Основными валютами, используемыми в настоящее время в расчетах с контрагентами за поставки природного газа, являются российский рубль, доллар США, евро и фунт стерлингов. Отказ от использования той или иной валюты в портфеле контрактов Группы «Газпром» пока не рассматривается, но в случае необходимости, после согласования с партнерами по контрактам и при наличии экономической целесообразности, принятие такого решения возможно.

– Будет ли расширяться сотрудничество с банками и биржами азиатских стран?

– ПАО «Газпром» продолжает укрепление сотрудничества с азиатскими финансовыми институтами. Мы традиционно активно взаимодействуем с кредитными организациями АТР, в частности с японскими банками, в сфере привлечения кредитов. Помимо этого, компания планирует расширять свое присутствие и на перспективном китайском рынке банковских кредитов. С началом поставок газа в Китай азиатское направление станет более значимым в деятельности «Газпрома». Кроме того, мы проводим работу по диверсификации базы инвесторов в акции и АДР «Газпрома». Рассматриваем возможность получения листинга на одной из азиатских бирж.

При этом традиционные рынки капитала – Великобритания и США – продолжают играть важнейшую роль для «Газпрома». Крупнейшими инвесторами в ценные бумаги нашей компании являются европейские и американские фонды и банки.

Читайте также: